ミールリプレースメントシェイクス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

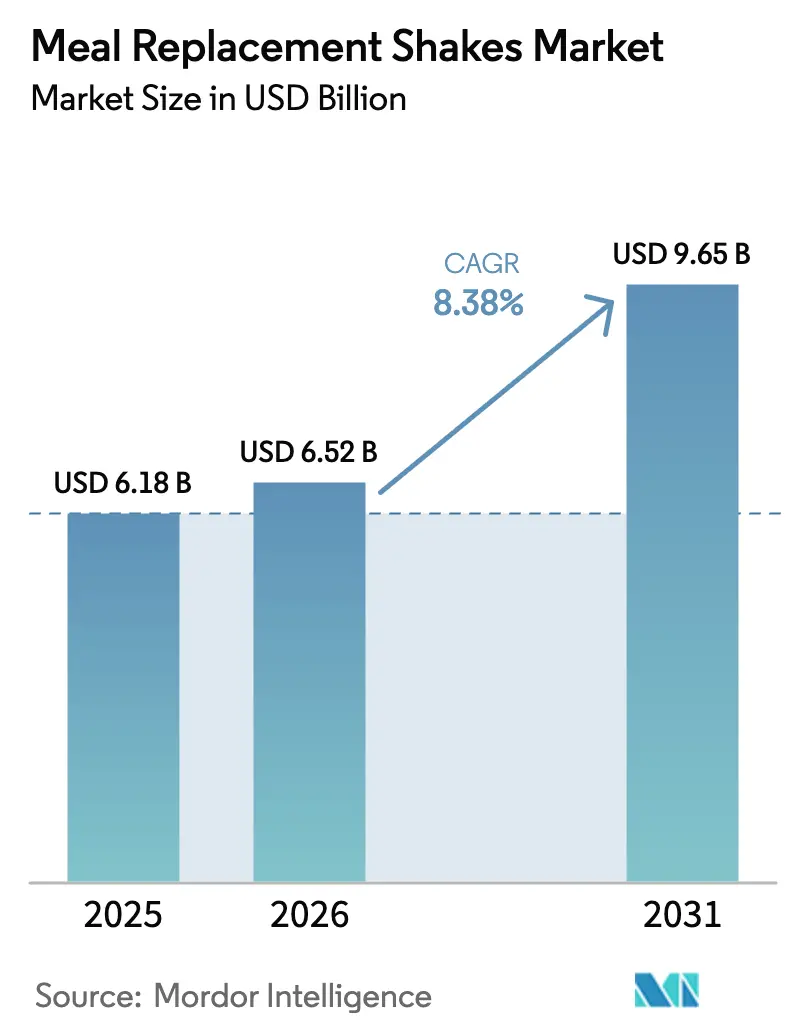

| 市場規模 (2026) | 6.52 十億米ドル |

| 市場規模 (2031) | 9.65 十億米ドル |

| 成長率 (2026 - 2031) | 8.38% CAGR |

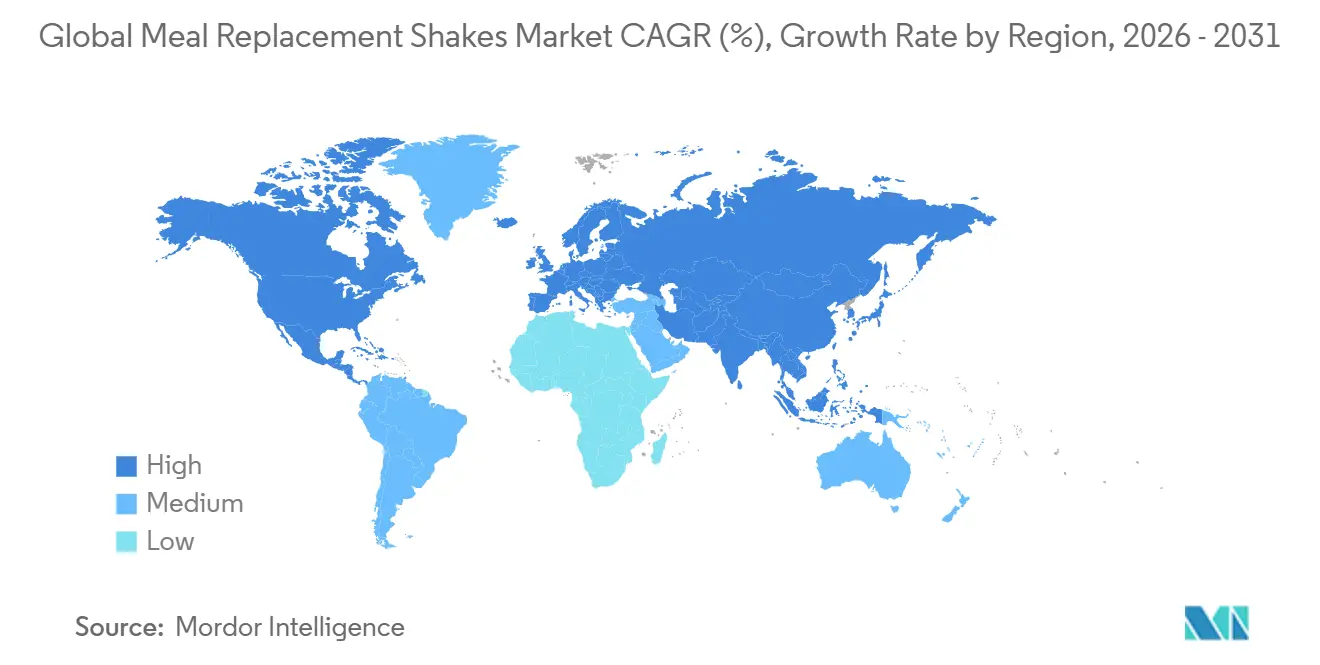

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミールリプレースメントシェイクス市場分析

ミールリプレースメントシェイクス市場規模は2026年に67億2,000万米ドルと評価されており、2025年の61億8,000万米ドルから成長し、8.38%のCAGRで2031年までに96億5,000万米ドルに達すると予測されています。医療的支持の拡大、栄養表示規制の厳格化、および急速な製剤改良により、このカテゴリーは単なる利便性を超え、臨床的に整合した栄養ソリューションへと移行しています。レディートゥドリンク(RTD)フォーマットが引き続き棚を支配していますが、病院、学校、および介護施設が輸送・包装コストの削減を目指す中、コンセントレートおよびシロップが最も急速に拡大しています。小児栄養不良プログラムおよび高齢者サルコペニア管理が消費者基盤を拡大する一方、植物性タンパク質およびゼロシュガー製品が新たなプレミアムニッチを開拓しています。流通経済も変化しており、スーパーマーケットが依然として販売量を牽引していますが、サブスクリプション型ダイレクトトゥコンシューマー(D2C)モデルが自動補充サイクルを通じてライフタイムバリューを高めています。

レポートの主要ポイント

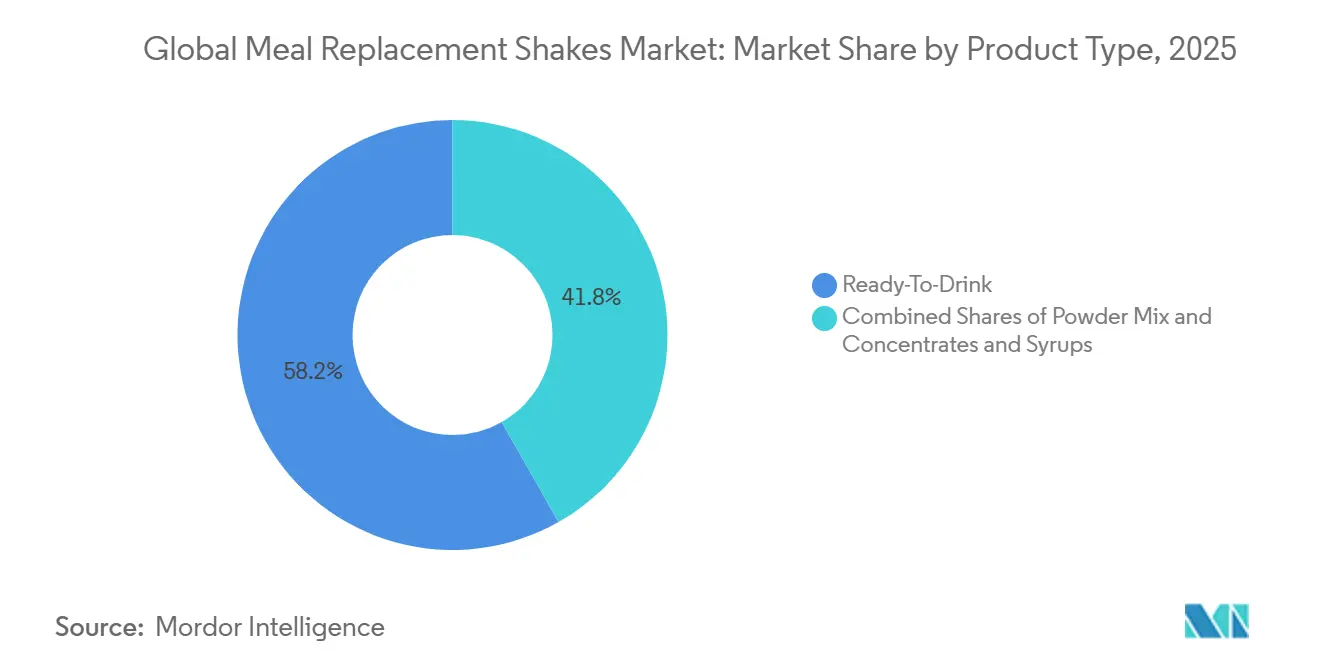

- 製品タイプ別では、レディートゥドリンクフォーマットが2025年のミールリプレースメントシェイクス市場シェアの58.21%を占め、コンセントレートおよびシロップは2031年までに11.20%のCAGRを記録すると予測されています。

- 年齢層別では、成人が2025年のミールリプレースメントシェイクス市場の45.68%のシェアを占め、子供セグメントは2031年までに9.81%のCAGRで成長すると予測されています。

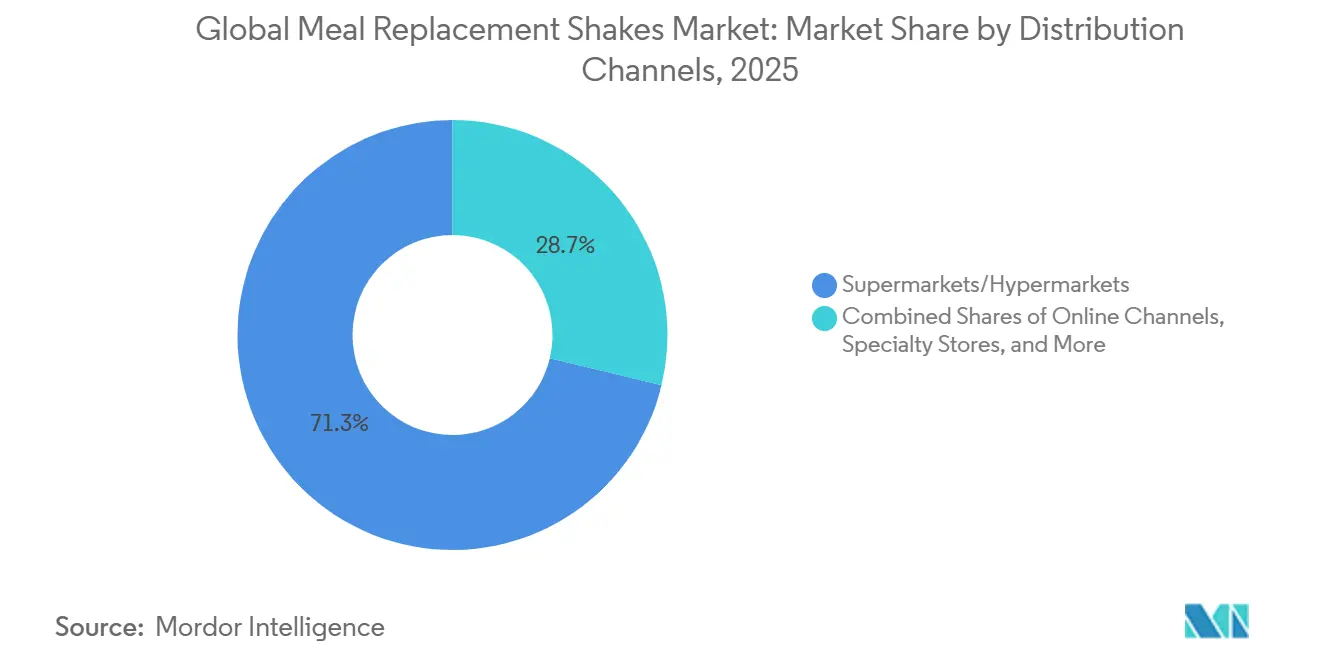

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のミールリプレースメントシェイクス市場の71.25%のシェアを占め、オンライン小売およびD2Cは2031年までに10.58%のCAGRで拡大しています。

- 地域別では、北米が2025年のミールリプレースメントシェイクス市場の収益シェアの48.25%を占め、アジア太平洋地域は2031年までに11.28%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のミールリプレースメントシェイクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多忙な都市生活が迅速でポータブルな食事オプションの需要を促進 | +1.8% | 北米、西欧、およびアジア太平洋の都市部に集中したグローバル市場 | 短期(2年以内) |

| 健康意識の高まりが栄養密度の高いシェイクへの選好を促進 | +1.5% | グローバル、特に北米、欧州、および富裕層のアジア太平洋市場 | 中期(2年~4年) |

| 植物性、低糖、および機能性バリアントにおける製品革新 | +2.1% | 北米と欧州がリード、アジア太平洋での採用が加速 | 中期(2年~4年) |

| フィットネストレンドとジム文化 | +1.3% | 北米、欧州、および都市部のアジア太平洋(中国、インド、韓国) | 短期(2年以内) |

| Eコマースの拡大とサブスクリプションモデル | +1.4% | グローバル、北米と西欧で最高の普及率 | 中期(2年~4年) |

| 体重管理および栄養不良管理に対する医療的支持 | +1.7% | 体重管理では北米と欧州、栄養不良ではアジア太平洋、南米、および中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多忙な都市生活が迅速でポータブルな食事オプションの需要を促進

時間に制約のある都市部の専門職従事者は、食事時間を10分未満に短縮するようになっています。この行動変容は、米国農務省の2024年飲食・健康モジュールで強調されており、同調査では就業成人の42%が平日に少なくとも1回の従来型の着席食事を省略していることが判明しました[1]出典:米国食品医薬品局、「FDAが『健康的』表示の更新定義を発表」、fda.gov。その結果、準備、食器、または大がかりな後片付けを必要としない液体食事フォーマットが人気を集めています。レディートゥドリンクシェイクは、仕事と食事を兼ねることが多い通勤者、交代勤務者、およびリモートワーカーに好まれる選択肢として台頭しています。このトレンドは、平均通勤時間が60分を超える東京、ムンバイ、サンパウロなどの大都市で特に顕著です。これらの都市では、密度の高い小売ネットワークが地下鉄キオスクやコンビニエンスストアでの衝動買いを支えています。交通量の多いトランジットエリアに戦略的な配置を確保したブランドは、速さを味よりも重視する常連客を引き付けています。このダイナミクスが、シングルサーブRTDフォーマットがパウダーミックスの1食あたりのコストと比較して30%から40%のプレミアム価格を維持している理由を説明しています。

健康意識の高まりが栄養密度の高いシェイクへの選好を促進

南アフリカでは、2024年の全国健康・栄養調査により、消費者の78%がより健康的なライフスタイルを目指しており、45%が積極的にカロリー摂取量を追跡していることが判明しました。この意識の変化により、消費者は食事代替品を単なるダイエット補助食品としてではなく、超加工された利便食品に欠けがちな必須微量栄養素を提供する機能性食品として捉えるようになっています。ブランドはこのトレンドに適応するため、キレート化マグネシウムや鉄グリシン酸塩などの生体利用可能なミネラル、イヌリンや難消化性デンプンなどのプレバイオティクス繊維、藻類DHAなどのオメガ3脂肪酸といった成分を強調し、従来のプロテインパウダーとの差別化を図っています。2024年に世界売上高30億米ドルを超えたAbbottのEnsureは、27種類のビタミンとミネラルを含むようにコア製品ラインを改良しました。この戦略は、食事代替品を緊急食品としてではなく、食事の栄養ギャップを補う手段として捉える消費者をターゲットにしています。栄養の医療化により、このカテゴリーは任意購入から必需品へと格上げされ、景気後退時でも安定した需要が確保されています。

植物性、低糖、および機能性バリアントにおける製品革新

2010年から2023年にかけて、Googleトレンドのデータは植物性タンパク質の採用における3,355%という顕著な増加を示しました。この成長は主に、フレキシタリアン食の人気上昇、アレルゲン回避への関心の高まり、および特にミレニアル世代とZ世代の消費者の間での持続可能性への懸念の増大によって牽引されています。エンドウ豆タンパク質分離物は、消化率とアミノ酸プロファイルにおいてホエイと同等の強力な競合品となっています。さらに、ソラマメやリョクトウのコンセントレートは、その中立的な風味プロファイルにより製剤プロセスを簡素化しています。従来の製剤に含まれる15から20グラムの添加糖に対する消費者の懸念に対応するため、Beachbodyは2024年6月にShakeology 0g添加糖を発売しました。この製品はモンクフルーツとステビアで甘みをつけており、1食あたり130から140キロカロリーを提供します。アシュワガンダやロディオラなどのアダプトゲン、ライオンズメインやシチコリンなどのノートロピクス、ラクトバチルス・ラムノサスGGなどのプロバイオティクスといった、かつてはニッチなウェルネスブランドに限定されていた成分が、今やメインストリーム製品に参入しています。この変化により、食事代替品と栄養補助食品の区別が曖昧になっています。その結果、規制当局はより明確な表示基準の策定を求める圧力にさらされています。例えば、FDAの2024年12月の「健康的」表示に関する更新では、1食あたり2.5グラムを超える添加糖を含む製品が明示的に除外されています。

体重管理および栄養不良管理に対する医療的支持

臨床的エビデンスの増加に後押しされ、医師は体重管理および糖尿病寛解のために食事代替品をますます支持するようになっています。8年間にわたって参加者を追跡したLook AHEADトライアルでは、食事代替品を取り入れた集中的なライフスタイル介入が持続的な体重減少と心血管リスクの低減をもたらしたことが明らかになりました。同様に、完全食事代替プロトコルを採用したDIRECTおよびDIADEM-Iトライアルでは、2型糖尿病の寛解率がそれぞれ46%および61%と報告されました。これらの注目すべき知見を受け、ブラジル肥満・代謝症候群研究協会(ABESO)は、2024年のガイドラインにおいて、構造化低カロリー食における食事代替品をクラスIIa、レベルAの介入として推奨しました。栄養不良への対応において、世界保健機関は重症急性栄養不良に対する即時使用可能な治療食を支持しており、このカテゴリーは特に小児および高齢者ケアにおける高タンパク質シェイクと密接に関連しています[2]出典:世界保健機関、「ガイドライン:即時使用可能な治療食」、who.int。成長の課題や加齢に伴う筋肉量の低下に対して医師が頻繁に処方するPediaSureおよびEnsureの需要増加に対応するため、Abbottは2025年にインドのジャガディア、オハイオ州ティップシティ、および中国の嘉興に新たな製造施設を設立しました。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養表示および糖分含有量に関する規制上の精査 | -0.9% | グローバル、北米と欧州で最も厳格な執行 | 短期(2年以内) |

| バー、スープ、およびレディートゥドリンク代替品との激しい競争 | -0.7% | グローバル、特に北米と欧州 | 中期(2年~4年) |

| 固形食と比較した満腹感の欠如 | -0.5% | グローバル | 中期(2年~4年) |

| ホールフードと比較した高コスト | -0.6% | グローバル、価格に敏感な新興市場で最大の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

栄養表示および糖分含有量に関する規制上の精査

2024年12月、FDAは「健康的」表示に関する新たな基準を最終決定し、飽和脂肪、ナトリウム、および添加糖に関する制限を導入しました。これらの更新された基準により、既存の多くの製品製剤が不適格となり、ブランドは製剤を改良するか、パッケージ前面の健康表示を廃止するかを迫られています。1食あたり2.5グラムを超える添加糖を含む製品は「健康的」表示を使用することが禁止されており、これによりサトウキビ糖や高果糖コーンシロップで甘みをつけたチョコレートおよびバニラ風味が事実上除外されています。さらに、2024年には食品医薬品局がパッケージ前面の栄養表示規則を提案しました。これらの規則は、飽和脂肪、ナトリウム、および添加糖含有量の明確な開示を義務付けるものです。これにより透明性は向上しますが、競合他社が比較広告を通じて利用できる製剤上の弱点も露呈します。欧州連合では、規則609/2013が体重管理を目的とした食事代替品に厳格な要件を課しています。これらの製品は200から400キロカロリーを提供し、ビタミンおよびミネラルの1日推奨摂取量の少なくとも25%、および最低25グラムのタンパク質を含む必要があります。これらの基準は、小規模ブランドが克服に苦労することが多いコンプライアンス障壁を生み出しています。ブラジルでは、ANVISAのRDC 243/2018規制が栄養補助食品を「Suplemento Alimentar」として分類しています。この規制は、IN 28/2018およびIN 29/2018に概説された成分リストに原材料を制限しています。さらに、12から18ヶ月を要する登録プロセスは、市場への新規参入者にとって重大な課題となっています。

バー、スープ、およびレディートゥドリンク代替品との激しい競争

Mintelによると、2013年から2024年にかけて、プロテインバーにおける高タンパク質表示は4倍に増加しました。これらのバーは現在、利便性を求める健康志向の消費者に対応し、シェイクと直接競合しています。バーは冷蔵を必要とせず、こぼれるリスクもないため、携帯性に優れています。また、固形の形状により、液体と比較して胃の膨張が強く促進され、胃の排出が遅くなるため、満腹感が高まります。2024年秋に発売されたDavid Barは、28グラムのタンパク質、150キロカロリー、ゼロシュガーを提供します。この製品は次世代のバー製剤を代表するものであり、シェイカーボトルやブレンダーを必要とせずに、シェイクのマクロ栄養素プロファイルに匹敵またはそれを上回っています。HuelやSoylentなどのブランドは、レディートゥイート食事キット、スープ、および冷蔵ボウルでカテゴリーを再定義しています。これらの製品はホールフード成分を取り入れ、食感の多様性を提供することで、液体シェイクに関連する制限に対処しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンセントレートがコスト重視の需要を獲得

コンセントレートおよびシロップは、ミールリプレースメントシェイクス市場全体の成長率を上回る11.20%という印象的なCAGRで成長すると予測されています。このフォーマットは、コスト効率の高さから病院や学校に特に好まれており、1リットルで最大15食分を提供でき、レディートゥドリンク(RTD)オプションと比較して輸送・包装費用を約70%削減できます。一方、利便性で知られるRTD製品は、2025年に58.21%という顕著な収益シェアを維持し、支配的な地位を保つと予想されています。パウダーミックスはコンセントレートとRTD製品の中間に位置していますが、複数のステップを要する準備プロセスが、迅速でモバイルなソリューションを求める消費者の妨げとなる場合があります。マイクロカプセル化技術の進歩によりパウダーの賞味期限が延長されており、Huelなどによる風味重視の製品発売は、パウダーがRTDオプションに匹敵する多様性を提供できることを証明しています。

コンセントレートセグメントは、他のフォーマットと比較してプラスチック使用量が少ないという環境規制との整合性からも支持を集めています。ただし、タンパク質充填を制限する高粘度や、消費者受容に悪影響を与える可能性のある風味希釈エラーのリスクなど、一部の課題が依然として存在します。これらの課題に対応するため、RTD製品は植物性およびゼロシュガーバリアントを導入することで進化しています。これらの革新は、コストとパフォーマンスのギャップを縮小しながら、市場における競争力のある棚の存在感を確保することを目的としています。

年齢層別:小児向けシェイクがコア成人層を上回る成長

成長補完の医療化の進展に後押しされ、子供セグメントは2031年までに9.81%という力強いCAGRで拡大すると予測されています。インドにおけるPediaSureの成功の高まりは、医師が子供の摂食困難に対処するために栄養製品を処方するという増加傾向を浮き彫りにしています。この変化は、小児ケアにおける医療グレードの栄養ソリューションに対するより広い受容を反映しています。対照的に、2025年に45.68%の市場シェアを占めると予想される成人コホートは、市場飽和の兆候を示しています。しかし、Herbalife などの企業は、パーソナライズされたコーチングを強調するマルチレベルマーケティングモデルを活用することで、このセグメントでの地位を維持し続けています。

一方、高齢者層は、高齢者の食事ガイドラインが推奨する体重1kgあたり1.0~1.2gというタンパク質必要量の増加に牽引され、栄養製品の1人あたり消費量が最も高い層となっています。医療費償還政策と保険適用が市場ダイナミクスにますます影響を与えており、小児および高齢者向け栄養製剤への注目が高まっています。これらの特化した製剤は、プレミアム価格帯を維持するだけでなく、主流の成人向け最小管理単位(SKU)と比較してプロモーション弾力性が低いことも示しています。このトレンドは、特定の年齢層と健康ニーズに対応したターゲット栄養ソリューションへの需要の高まりを裏付けています。

流通チャネル別:オンライン小売がサブスクリプション経済を獲得

オンライン小売およびD2Cは、自動補充システムの進歩とチャネル手数料の低さという優位性に後押しされ、10.58%という力強いCAGRで成長すると予想されています。SoylentやHuelなどのブランドは、12%から25%の割引を提供するサブスクリプションモデルを活用しており、これにより購入頻度が年間2回から4回に増加することに成功しています。さらに、TikTokやInstagramなどのプラットフォームにおけるソーシャルコマース機能の統合が、インフルエンサーエンゲージメントをシームレスで迅速なチェックアウト体験へと変換しており、利便性とデジタルインタラクションを優先するZ世代の消費者に特に訴求しています。

スーパーマーケットおよびハイパーマーケットは、高い来客数を引き付ける能力を主な理由として、71.25%という相当な市場シェアで引き続き支配的な地位を占めています。しかし、スロッティングフィーとマークダウン保証の課税がブランドマージンに圧力をかけており、収益性が課題となっています。コンビニエンスストアおよびドラッグストアは、CVSや7-Elevenでの Premier Proteinの広範な入手可能性に示されるように、補充購入ニーズの充足に不可欠な存在であり続けています。一方、専門栄養ストアは専門的なアドバイスを提供することでニッチを開拓しており、これによりEnsureやBoostなどの臨床的にターゲットを絞った製品のコンバージョン率が大幅に向上し、個別の栄養ソリューションを求める消費者に対応しています。

地域分析

北米は2025年のミールリプレースメントシェイクス市場収益の48.25%を創出しており、医療栄養に対する保険償還と多様化した小売カバレッジに支えられています。高い肥満率と医師による食事代替品の受容が消費者の関心を持続させています。FDAの2024年の栄養表示規制強化は、特に糖分の多い風味において2027年まで製剤改良費用を課すことになります。Hormelの2024年のMuscle Milk買収に示されるように、高タンパク質飲料ポートフォリオを強化する統合が続いています。

アジア太平洋は2031年までに11.28%のCAGRで最も急成長している地域です。都市化、可処分所得の増加、および輸入規制の合理化により、多国籍企業がインド、中国、および東南アジア全域で製剤をローカライズできるようになっています。Abbottは2025年に小児および高齢者向け需要に対応するため、ジャガディアおよび嘉興での製造を拡大しました。中国の60歳以上の人口は2035年までに4億人に達する軌道にあり、高タンパク質シェイクの持続的な販売量成長を支えています。

欧州はEU規則609/2013を施行しており、確立されたプレイヤーに有利な高いコンプライアンスコストを生み出しています[3]出典:EUR-Lex、「規則(EU)第609/2013号」、eur-lex.europa.eu。ドイツは薬局チャネルの強さから1人あたり消費量でリードしており、フランスのNutri-Score格付けは高糖分の最小管理単位にペナルティを課しています。南米は通貨変動に直面しており、ブラジルレアルの下落がホエイ原料コストを押し上げ、価格弾力性を試しています。ANVISAの制限的な成分リストが新規参入をさらに遅らせています。中東・アフリカは、南アフリカの体重管理製品における年間6.3%の成長に示されるように、政府が肥満と栄養不良に取り組む中で長期的な潜在性を示しています。

競合環境

ミールリプレースメントシェイクス市場は中程度の集中度を示しており、Abbott、Nestlé、Glanbia、Herbalife、およびDanoneという少数の主要多国籍企業の支配が際立っています。AbbottのEnsureは2024年に重要なマイルストーンを達成し、収益が30億米ドルを超えました。この成功は、強固な臨床的検証と償還フレームワーク内での戦略的ポジショニングによって牽引されました。同様に、Herbalifは2024年2月にGLP-1栄養コンパニオンを発売し、新興トレンドへの適応力を示しました。これは、確立されたプレイヤーが関連性を維持し新たな機会を獲得するために薬剤隣接イノベーションと連携している様子を示しています。

デジタルネイティブの挑戦者は、高度なデータ統合を活用して市場を混乱させています。AG1やHuelなどのブランドは、フィットネストラッキングアプリケーションとサービスを統合し、パーソナライズされたサブスクリプションバンドルを提供できるようにしています。このアプローチは顧客生涯価値を高めるだけでなく、スロッティングフィーの必要性を排除し、競争上の優位性を提供します。さらに、小規模ブランドは植物性製剤やゼロシュガーオプションなどの属性を活用して独自のニッチを開拓し、大手既存企業のポートフォリオを効果的に回避しています。合併・買収はこの市場における重要な成長戦略であり続けています。例えば、NestléによるOrgainの段階的買収は植物性製品ポートフォリオを強化し、GlanbiaによるSlimFastの植物性バリアントの導入は成長するフレキシタリアン消費者トレンドと整合し、製品ラインをさらに多様化しています。

規制コンプライアンスは引き続き競合環境を形成し、課題と機会の両方を生み出しています。糖分削減イニシアチブに積極的に投資し、クリーンラベリング慣行を採用する企業は、製品表示を守り棚の視認性を維持するためにより有利な立場にあります。これは、世界的な栄養プロファイル表示規制がますます厳格化し、市場参加者が進化する基準を満たすために適応・革新することを余儀なくされている中で特に重要です。

ミールリプレースメントシェイクス業界リーダー

Abbott Laboratories

Nestlé S.A.

Glanbia PLC

Amway Corp.

Herbalife Nutrition

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Synutra Internationalは、政府の3年間の体重管理計画の中、乳タンパク質の専門知識を活かしてXianfengミールリプレースメントドリンクを発売しました。この製剤には、満腹感のための乳タンパク質コンセントレート、MCT、10種類のビタミン、4種類のミネラル、およびマルトデキストリン繊維が含まれており、低炭水化物パウダーではなく完全な食事代替品として設計されています。

- 2025年6月:Sur Nutritionは、アスリートとウェルネス愛好家をターゲットとした認定オーガニック植物性オーガニックミールリプレースメントシェイクを発売しました。社内の認定研究シェフが開発したチョコレート風味のシェイクは、筋肉回復のために北米産PURISエンドウ豆タンパク質を使用しています。

- 2024年9月:Arla Foodsはデンマークで牛乳ベースのミールリプレースメントドリンクのラインであるProtein Food to Goを発売しました。チョコレートキャラメルとバニラヘーゼルナッツ風味で提供され、各食分は外出先での完全な栄養のために30gのタンパク質、12gの食物繊維、ビタミン、およびミネラルを提供します。

- 2024年8月:Drink Wholesomeはニューハンプシャー州ギルフォードからビーガンミールリプレースメントパウダーを発売し、慢性的な消化器系の問題を抱える消費者にサービスを提供するため、卵白バリアントからアーモンド、オーツ麦、ココナッツ、ブラックウォールナッツ、およびモンクフルーツのブレンドへと拡大しました。

世界のミールリプレースメントシェイクス市場レポートの調査範囲

食事代替製品とは、固形食を代替することを目的とした、一定量のカロリーと栄養素を含む飲料、バー、スープなどです。世界のミールリプレースメントシェイクス市場は、製品タイプ、流通チャネル、および地域別にセグメント化されています。製品タイプに基づき、市場はレディートゥドリンク製品とパウダー製品にセグメント化されています。流通チャネル別では、調査対象市場はコンビニエンスストア、ハイパーマーケット・スーパーマーケット、専門店、オンライン小売店、およびその他の流通チャネルにセグメント化されています。本調査では、北米、欧州、アジア太平洋、南米、および中東・アフリカなどの主要地域のグローバルレベル分析も対象としています。各セグメントについて、市場規模および予測は金額(百万米ドル)ベースで実施されています。

| パウダーミックス |

| レディートゥドリンク(RTD) |

| コンセントレートおよびシロップ |

| 子供(12歳以下) |

| 成人(18歳~64歳) |

| 高齢者(65歳以上) |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストアおよびドラッグストア |

| オンライン小売およびD2C |

| 専門栄養ストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ベルギー | |

| ポーランド | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| 中東・アフリカその他 |

| 製品タイプ別 | パウダーミックス | |

| レディートゥドリンク(RTD) | ||

| コンセントレートおよびシロップ | ||

| 年齢層別 | 子供(12歳以下) | |

| 成人(18歳~64歳) | ||

| 高齢者(65歳以上) | ||

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストアおよびドラッグストア | ||

| オンライン小売およびD2C | ||

| 専門栄養ストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| ポーランド | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ミールリプレースメントシェイクス市場の現在の価値はいくらですか?

ミールリプレースメントシェイクス市場規模は2026年に67億2,000万米ドルです。

このカテゴリーは2031年までにどのくらいの速さで成長すると予想されますか?

収益は8.38%のCAGRで拡大し、2031年までに96億5,000万米ドルに達すると予測されています。

現在、どの製品フォーマットが販売をリードしていますか?

レディートゥドリンクシェイクが2025年収益の58.21%という最大シェアを占めています。

最も急速に拡大している地域はどこですか?

アジア太平洋は都市化と可処分所得の増加により、2031年までに11.28%のCAGRを記録すると予測されています。

最終更新日: