北米プロテインベーススポーツドリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

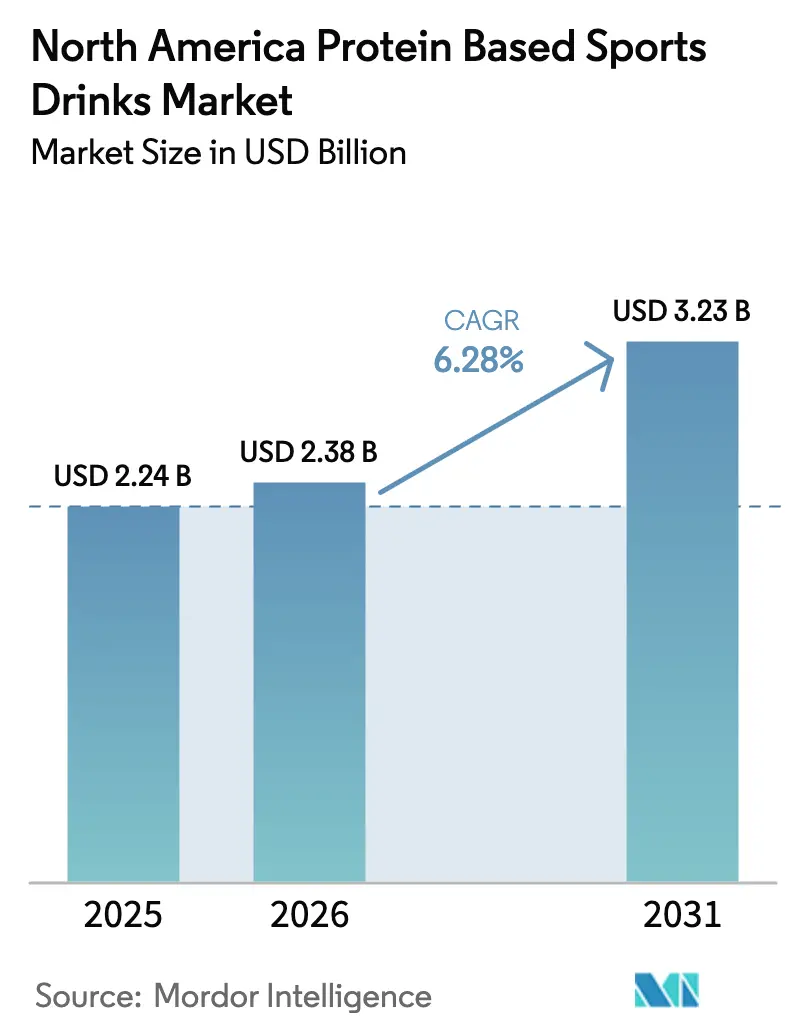

| 基準年の市場規模 (2025) | 2.24 十億米ドル |

| 市場規模 (2026) | 2.38 十億米ドル |

| 市場規模 (2031) | 3.23 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米プロテインベーススポーツドリンク市場分析

北米プロテインベーススポーツドリンク市場規模は2026年に23億8,000万米ドルと推定され、2025年の22億4,000万米ドルから成長し、2031年には32億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.28%で成長します。水分補給、筋肉維持、クリーンな機能的メリットをひとつの便利なフォーマットで提供する飲料を求める消費者の動向が成長の原動力となっています。活発な高齢化人口の拡大、筋力トレーニング参加者数の増加、ナチュラルラベルへの志向が、高プロテイン・低糖質飲料の需要を促進しています。GLP-1体重管理薬のユーザーをターゲットとした急速な新製品投入、添加糖に関する規制強化、リサイクル性を目的としたアルミ缶の普及が、競争戦略を再形成しています。原材料コストの変動、ホエイプロテインアイソレートのスポット価格は2024年12月にピークを迎え、さらに米国FDA(食品医薬品局)による人工着色料規制の強化がマージンを圧迫しており、サプライヤーは長期契約の締結や植物性・精密発酵プロテインの探索を進めています。サステナビリティの主張、プロテインの品質、透明性のあるラベリングのバランスを取る企業が、小売および店内飲食の場での長期的な棚スペースを確保する上で有利な立場に立てるでしょう。

主要レポートのポイント

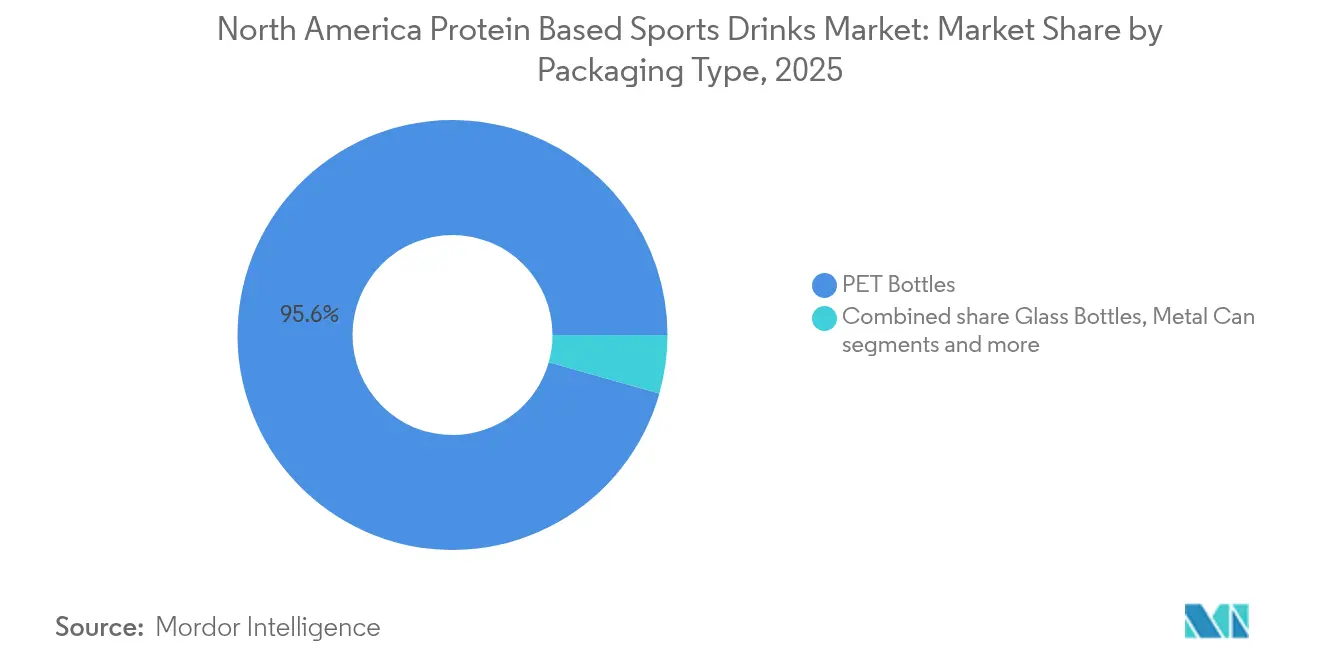

- 包装タイプ別では、PETボトルが2025年の売上の95.62%を占め、金属缶は2031年にかけてCAGR 8.05%で拡大する見込みで、フォーマット別では最も高い成長率となっています。

- 流通チャネル別では、オフトレードが2025年の売上の63.88%を占め、オントレードは2031年にかけてCAGR 7.62%で成長する見込みです。

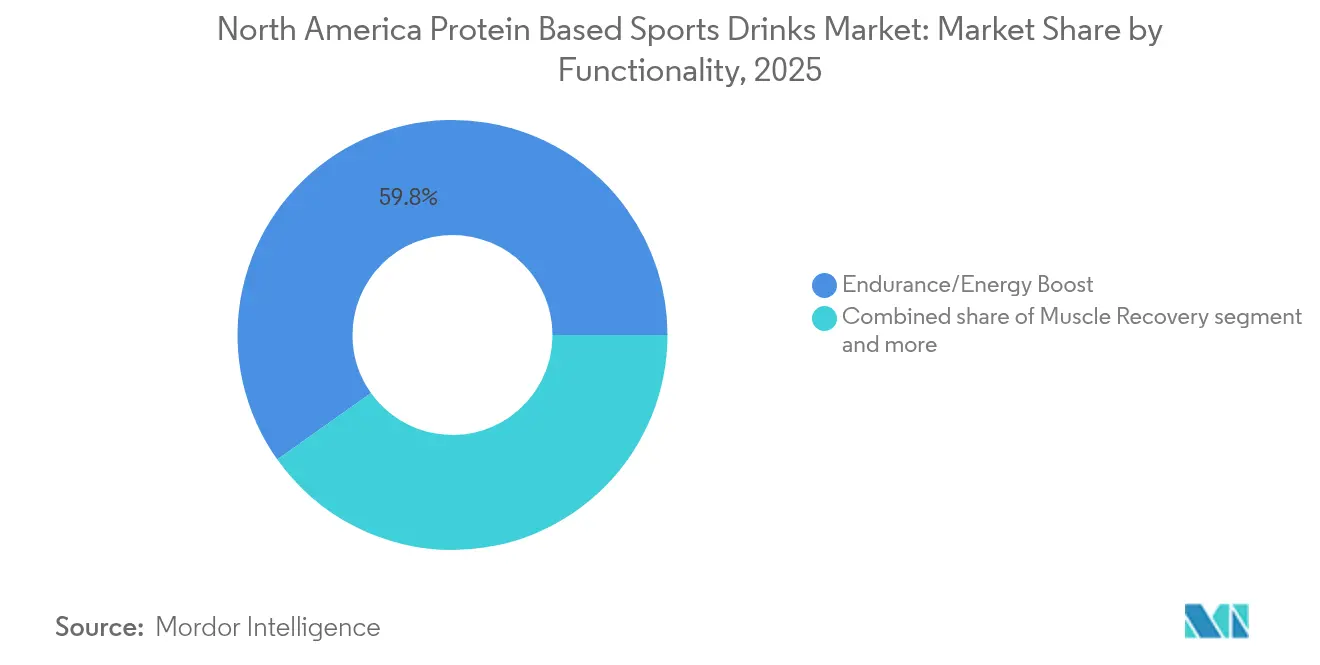

- 機能性別では、持久力・エネルギー系製品が2025年の需要の59.84%のシェアを占め、筋肉回復系飲料は2031年にかけてCAGR 7.33%で拡大しています。

- 国別では、米国が2025年の売上の90.72%を占め、カナダはCAGR 7.92%で成長し、地域内で最も高い成長率となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米プロテインベーススポーツドリンク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 消費者の健康意識の向上 | +1.2% | 地域全体、米国の都市部で最も顕著 | 中期(2〜4年) |

| フィットネス活動・スポーツへの参加増加 | +1.0% | 北米、米国とカナダが牽引 | 短期(2年以内) |

| ナチュラル・クリーンラベル製品処方の革新 | +0.9% | 米国とカナダ、メキシコへの波及 | 中期(2〜4年) |

| レディトゥドリンク利便性フォーマットの拡大 | +0.8% | 北米、オントレードチャネルに重点 | 短期(2年以内) |

| スポーツチームおよびフィットネスセンターとの戦略的パートナーシップ | +0.6% | 米国の主要都市圏、カナダで台頭 | 中期(2〜4年) |

| 機能的メリットを強化した製品プレミアム化 | +0.7% | 米国とカナダの高所得層 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者の健康意識の向上

消費者の健康意識の高まりが、プロテインベーススポーツドリンクの需要を押し上げています。ウェルネスへの優先事項が、活発なライフスタイルと栄養目標をサポートする便利で栄養豊富なオプションへの注目にますますシフトしているためです。プロテインは、筋肉回復、持続的なエネルギー補給、そして総合的な活力における効果が評価され、フィットネスを日常ルーティンに組み込むという広範なトレンドと一致しています。これにより、満腹感やパフォーマンス向上など、電解質を超えた機能的メリットを提供するワークアウト後の水分補給ソリューションへの需要が高まっています。ジムメンバーシップやホームフィットネスの普及の拡大は、バランスの取れたマクロ栄養素への認識向上と相まって、添加糖なしで回復を助ける飲料を求める消費者を増やし、外出先でも栄養ニーズを満たすシームレスなソリューションとして機能しています。さらに、クリーンラベル製品への嗜好が高まっており、グラスフェッドホエイや植物性プロテインアイソレートなど、原材料の調達に関する透明性が信頼を醸成し、サステナビリティや倫理的消費の価値観と一致しています。これらの要因が市場成長に貢献していることは、カーギル社の2025年プロテインプロフィールによっても裏付けられており、米国の消費者の61%が2024年にプロテイン摂取量を増加させたと報告しており、2019年の48%から上昇しています [1]出典:カーギル・インコーポレーテッド、「消費者は2025年に健康と味のためにより多くのプロテインを求めている」、cargill.com。このトレンドは、健康におけるプロテインの重要性の高まりを示し、当セグメントの拡大と相関しています。持続的なプロテイン消費は、多様な活動レベルに対応したレディトゥドリンクフォーマットのイノベーションを促進しており、一人前ボトルやマルチパックなど、多様なサービングサイズへの需要は、現代のルーティンの適応性を反映しています。また、アダプトゲンや電解質などの機能性成分を含む製品処方も進化しており、味や携帯性を損なうことなく回復を高め、長期的な活力を確保しています。

フィットネス活動・スポーツへの参加増加

フィットネス活動やスポーツへの参加の増加が、プロテインベーススポーツドリンクの需要を促進しています。個人が筋肉修復と効率的な水分補給をサポートするソリューションを優先しているためです。これらの飲料は、ワークアウト後の即時アミノ酸補給、回復の促進、より高頻度のトレーニングへの対応を通じて、カジュアルな参加者から競技者まで幅広いニーズに応えます。この需要は、ブティックフィットネスクラス、屋外ランニング、チームスポーツなど、様々な活動においてワークアウト時間の長時間化と強度の高まりによってさらに拡大しています。完全なプロテインプロファイルと電解質を組み合わせたレディトゥドリンクオプションは、疲労を解消し、プロテインパウダーを混合する必要なく除脂肪筋肉量を維持する上での利便性と効果から注目を集めています。労働統計局のデータによると、2024年に毎日スポーツ、運動、レクリエーション活動に参加した米国人は約21.5%であり、身体的アウトプットと回復ニーズに合わせた機能的水分補給ソリューションを求める消費者基盤の拡大を反映しています [2]出典:労働統計局、「アメリカン・タイム・ユース・サーベイ - 2023年結果」、bls.gov 。また、朝のヨガ、ランチタイムのピックルボール、夜のリーグ試合など、様々な活動にわたる継続的な消費を促す、美味しく低糖質の処方への嗜好も高まっています。Performance Inspired Nutritionなどのブランドは、ブルーベリーレモネードやウォーターメロンブラストなどのフレーバーで16グラムのプロテインを含むReady 2Goプロテインドリンクラインを提供することで、この需要に対応し、大量トレーニングのアスリートからレクリエーションユーザーまで幅広く訴求しています。コミュニティベースのスポーツリーグの拡大、バーチャルフィットネスチャレンジ、ウェアラブルで追跡されるフィットネス目標のさらなる広がりは、パフォーマンス向上と日中の持続的なエネルギーに焦点を当てた、ますます活発化する人口のルーティンにシームレスに組み込まれる必須の回復ツールとしての、プロテインベーススポーツドリンクの役割を強調しています。

ナチュラル・クリーンラベル製品処方の革新

ナチュラル・クリーンラベル製品処方の革新は、人工添加物を使用せずに高品質のプロテインを提供する最小限の加工原材料を重視することで、プロテインベーススポーツドリンク市場の成長を促進しています。このアプローチは、ワークアウト後の回復オプションに対する透明性と信頼性への消費者需要に応えると同時に、非遺伝子組み換え・ホルモン不使用の原料から調達した植物性・乳由来プロテインアイソレートへの嗜好の高まりと一致しています。これらの処方は、急速吸収などの機能的メリットを維持しつつ、以前このカテゴリーを支配していた合成香料、着色料、保存料を排除しています。クリーンラベルの主張の人気の高まりは、パフォーマンスの有効性とウェルネスへの適合の間のギャップを埋めており、ブランドはモンクフルーツやステビアなどの天然甘味料を取り入れて、水分補給製品の純粋さに対する消費者の期待に応えながら、低血糖インパクトで持続的なエネルギーをサポートしています。イングレディオン・インコーポレーテッドによると、2024年の米国とカナダにおける全ての新規食品・飲料の投入のうち38%がクリーンラベルの主張を掲げており、グローバル平均の30%と比較して高く、このトレンドが健康意識の高い消費者の間でのプロテインベーススポーツドリンクの主流としての受け入れを促進していることを示しています [3]出典:イングレディオン・インコーポレーテッド、「クリーンラベル成分:バズワードからビジネスドライバーへ」、ingredion.com 。製品の改良は、口当たりや溶解性などの属性を天然乳化剤で向上させることにも焦点を当て、機能的な必需品から楽しい日常へと消費を高める、滑らかでダマのない体験を確保しています。さらに、アップサイクルプロテインや再生農業の利用を含む持続可能な原材料調達は、製品革新を環境的な価値観と一致させることでブランドロイヤルティを強化する一方で、シンプルなラベリングは、認識しやすく発音可能な原材料を求める消費者に訴求することでリピート購入を促進しています。クリーンラベルの動向は、競争の激しい市場における製品の差別化だけでなく、プロテインベーススポーツドリンクを身体的なパフォーマンスと意識的な消費の両方に対応する多用途の日常必需品として位置づけることで、市場成長を支援しています。

ブランド認知のためのスポーツチームおよびフィットネスセンターとの戦略的パートナーシップ

スポーツチームおよびフィットネスセンターとの戦略的パートナーシップは、即時のワークアウト後のニーズが最も高まる主要な回復ポイントに製品を直接配置し、仲間の影響がトライアルとロイヤルティを促進することで、プロテインベーススポーツドリンク市場の大幅な成長を促進しています。これらのコラボレーションは、ブランドとアスレチックパフォーマンスとの間に真正なつながりを作り出し、ジムのクーラー、チームのサイドライン、ロッカールームの冷蔵庫を、あらゆるレベルのアスリートにとって必須の回復ソリューションとしてドリンクを位置づける高インパクトのサンプリング拠点に変えています。独占的な注ぎ権や共同ブランドの回復ステーションを確保することで、企業は消費のピーク時における継続的な可視性を実現し、補給という行為をブランドのアイデンティティとシームレスに結びつけ、ジム利用者や競技プレイヤーに訴求しています。さらに、これらのパートナーシップは、オンサイト水分補給クリニックやブランドの回復ラウンジなどのカスタマイズされたアクティベーションを可能にし、消費者エンゲージメントを深める一方で、パートナーにはメンバーやファンの体験を向上させるプレミアムなアスリート推薦オプションを提供します。信頼できるコーチ、チームメート、またはお気に入りのチームに支持されたお馴染みの製品を参加者が継続的に選択するにつれ、この可視性のサイクルが強化され、最初の露出が習慣的な嗜好へと変わっていきます。例えば、ゲータレードはゲータレードスポーツサイエンスインスティテュートを通じて主要リーグや大学の体育プログラムとの長期的なコラボレーションを活用し、プロのトレーニング施設や大学のウェイトルームでプロテイン回復製品がデフォルトの選択肢として定着するよう取り組んでいます。これらの提携はまた、アスリートの推薦やイベントブランディングを通じてソーシャルプルーフを増幅させ、小売や電子商取引チャネルにまで広がるポジティブなイメージを創出し、消費者が憧れのアスリートが使用している同じ製品を積極的に求めるようになっています。アスリートの日々のトレーニングルーティンに自ら組み込むことで、ブランドは受動的な認知を積極的な支持へと転換し、信頼性と利便性が成功の鍵となるカテゴリーにおいてトライアル、リピート購入、市場シェアの成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 従来のアイソトニック飲料との価格競争 | -0.8% | 米国とカナダの価格感応度の高いセグメント | 短期(2年以内) |

| 糖分およびHFSS製品に関する規制上の圧力 | -0.5% | メキシコ(COFEPRIS)、カナダ(ヘルスカナダ) | 中期(2〜4年) |

| プロテインパウダーやバーなどの代替プロテイン源による製品代替 | -0.6% | 北米、フィットネス愛好家の間で最も顕著 | 中期(2〜4年) |

| 原材料供給に影響するサプライチェーンの混乱 | -0.4% | 米国とカナダのホエイプロテイン供給 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖分およびHFSS製品に関する規制上の圧力

糖分および高脂質・塩分・糖分(HFSS)製品に関する規制上の精査は、メーカーに大きな圧力をかけており、特にワークアウト後の消費において消費者の期待に応える味を維持しながら添加糖を削減または排除することが求められています。前面警告ラベル、潜在的な課税、未成年者をターゲットとするマーケティング規制の強化などの措置は、エネルギーと風味マスキングのために糖に依存してきた従来の処方に課題を突きつけています。これにより、研究開発コストが増加する複雑な処方改良プロセスが生じており、味への期待が満たされない場合の消費者の不満リスクも存在します。クリーンラベルのトレンドと密接に連動した低血糖インパクトへの需要は、甘味料の選択肢をアルロースやモンクフルーツなどの代替品にさらに限定しており、これらはより高価でプロテインの不快な風味をマスキングする効果が低く、サプライチェーン全体の生産コストを引き上げています。さらに、米国とカナダの規制の違いが処方の分断を生み出し、国境を越えた製品投入を複雑にし、複数のSKUを維持するか最も厳格な共通基準に準拠するかを強いられることで、価格感応度の高い市場においてマージンをさらに圧迫しています。例えば、30グラムのプロテインと1グラムの糖分のみを提供するPremier Proteinなどのブランドは、進化するガイドラインへの準拠とHFSS規制を採用する小売チャネルでのペナルティ回避のため、継続的な処方改良の圧力に直面しています。総炭水化物量の申告に対する厳しい精査は、グリコーゲン補充に不可欠な機能的炭水化物の配合も制限し、回復効果と規制遵守の間の繊細なバランスを生み出しています。処方改良予算の限られた中小企業は競争に苦しみ、大手企業への優位性の集約につながる一方で、イノベーションを遅らせ、時には一時的な製品不足を引き起こしています。これらの圧力は消費者の健康目標に沿ったゼロ・低糖分製品へのシフトを促進しているものの、本来であれば拡大しているはずの市場の短期的な成長を抑制する大きな運営上の課題をもたらしています。

プロテインパウダーやバーなどの代替プロテイン源による製品代替

プロテインパウダーやバーなどの代替プロテイン源への嗜好の高まりは、レディトゥドリンク(RTD)プロテインベーススポーツ飲料の成長に大きな課題をもたらしています。多くの消費者は、RTDオプションが提供する利便性を上回ることが多い費用対効果、カスタマイズ可能な投与量、及び分量管理という理由からこれらの代替品に引き寄せられています。計画的な食事準備ルーティンにおいて特に競争力があるプロテインパウダーは、1ドルあたりのプロテイン含有量が多く、好みの液体や原材料と混ぜる柔軟性を提供しています。同様に、プロテインバーはどこにでも持ち運べる利便性を提供し、ボトル入りシェイクの外出先での回復というポジショニングと直接競合しています。RTD飲料がプロテイン1グラムあたりの価格で割高と見なされる場合、このトレンドはさらに拡大し、予算に敏感なジム利用者や持久系アスリートは、日々の栄養ニーズにはパウダーやバーを活用しつつ、液体フォーマットをワークアウト直後の回復に限定する傾向があります。高性能ブレンダーやパーソナライズされた栄養アプリによって支援されるホームブレンディングの台頭は、消費者がRTD飲料の味と食感を一部のコストで再現できるようにすることで、事前に混合された飲料の市場シェアをさらに侵食しています。Optimum Nutritionのゴールドスタンダードホエイラインやプロテインバー製品のような企業は、1回分あたり24〜30グラムのプロテインを提供し、携帯性と冷蔵不要という特徴から旅行者、オフィスワーカー、学生にアピールすることで、この競争圧力を示しています。さらに、パウダーに関連するまとめ買いモデルは、単位コストの低下を通じて消費者のロイヤルティを育み、ジムやコンビニエンスストアでの一人前RTDボトルの衝動買いを減少させています。結果として、RTDメーカーはマージンの圧縮と量の成長の鈍化に直面し、これらの費用対効果が高く多用途な代替品に対して競争力を維持するために、味、パッケージング、機能的差別化における継続的なイノベーションが必要とされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:金属缶がサステナビリティプレミアムを獲得

PETボトルは2025年市場の95.62%という圧倒的なシェアを持っていますが、金属缶は包装フォーマット別で最も高い成長率となる、2026年から2031年にかけてのCAGR 8.05%での成長が見込まれています。この成長は、北米でのアルミのリサイクル率90%と、特に再生可能エネルギーを活用した場合の低いカーボンフットプリントが、循環型ソリューションに割増料金を支払う意思のある環境意識の高い消費者に訴求する、サステナビリティ主導のシフトを反映しています。ボール・コーポレーションがスフェラによって実施したライフサイクルアセスメントにより、アルミ缶が北米における単回使用飲料容器の中で最も高いリサイクル素材含有率とリサイクル率を有することが明らかになりました。ブランドはこのデータをマーケティング活動に活用し、より高い単価を正当化しています。PETボトルは、確立されたサプライチェーン、輸送コストを削減する軽量性、強い消費者への親しみやすさによってその優位性を維持しています。しかし、このフォーマットはカリフォルニア、オレゴン、メインなどの州における生産者拡大責任法制から課題に直面しており、リサイクルされていない素材に対するリサイクル手数料が課されることで、アルミとのコスト差が縮まっています。

ガラスボトルおよび無菌パッケージ(テトラパック、カートン、パウチを含む)はニッチなセグメントを占めています。ガラスは棚での差別化を求めるプレミアムクラフトブランドに訴求し、無菌フォーマットは常温流通を可能にし、コールドチェーンコストを削減します。例えば、フロー・ビバレッジの2024年1月のBioSteelとの製造契約により、4ヵ月以内に1,200万個のゼロ糖テトラパックユニットが納品され、無菌パッケージが冷蔵なしでコンビニエンスストアや自動販売機への配置を確保できる能力を示しました。包装市場の1%未満を占める使い捨てカップは注目を集めています。主に店内フードサービスや自動ディスペンサーマシンで使用されており、その成長はジムや企業ウェルネスセンターにおけるiシェイカースタイルの自動販売機の普及によって促進されています。これらのマシンはわずか4個の41キログラムのパウダーコンテナから130種類以上の飲料の組み合わせを提供します。包装の選択に対する規制上の影響はリサイクル義務以外では最小限ですが、メキシコのCOFEPRIS(連邦衛生リスク防護委員会)はすべてのフォーマットにスペイン語ラベルを義務付けており、国境を越えた流通にコンプライアンスコストを追加しています。

流通チャネル別:オントレード会場がフィットネスパートナーシップを収益化

ジム、スポーツ施設、企業カフェテリア、自動販売機などのオントレードチャネルは、フィットネスパートナーシップを活用して、囲い込まれたオーディエンスを忠実なリピート購入者へと変換しています。このアプローチは、2025年のオフトレードセグメントの優位な63.88%のシェアを上回る、2026年から2031年にかけてのCAGR 7.62%の見込みを促進しています。回復ニーズが最高潮に達する高エンゲージメント環境に製品を直接組み込むことで、ブランドはワークアウト後の衝動を活用します。この戦略により、従来の小売業者のスロッティング料を回避し、活動的なライフスタイルに合わせた共同ブランドインスタレーションを通じてプレミアムな可視性を確保できます。観客向けのアリーナクーラーからメンバー向けのジムディスペンサーまで、日々のトレーニングフローへの統合により、一時的な訪問者を習慣的な消費者へと変え、施設を超えて個人のルーティンにまで広がるブランドアフィニティを育んでいます。ボディ・アーマーの2024年4月のNHL(ナショナルホッケーリーグ)パートナーシップは、この収益化を体現しており、全32アリーナにブランドクーラーとボトルを戦略的に配置することで、1,312試合のレギュラーシーズンゲームをカバーし、6,000万回の視聴者インプレッションを生成し、オントレードリーチを増幅させながらプロテイン配合ラインアップをエリートアスレチックパフォーマンスと結びつけています。

この会場中心のアプローチは、非接触型決済を受け入れ、フィットネスメンバーシップと同期してスタッフへの運営上の負担なしにシームレスな24時間アクセスを可能にする、iシェイカーのカウンタートップユニットのような自動化ソリューションによってさらに進化しています。これらのディスペンサーは、ジムやカフェテリアの在庫リスクを軽減するだけでなく、繁盛する場所で月間推定500〜1,000米ドルの収益を生成し、フットトラフィックとメンバーシップデータを活用したパーソナライズされたアップセル機会に収益源を直接結びつけています。このようなイノベーションが普及するにつれ、フィットネストレンドへの対応におけるオントレードチャネルの俊敏性を強化し、プロテインベーススポーツドリンクを単なる付加的オプションではなく、ワークアウトエコシステムの不可欠な延長として位置づけています。最終的に、この相互接続された収益化モデルは、消費者の近接性に合わせた流通を整合させることでカテゴリーの拡大を促進し、あらゆるセッションやイベントをブランドの回復タッチポイントに変え、長期的なエンゲージメントと量の成長を持続させています。

機能性別:筋肉回復処方がBCAA科学を活用

筋肉回復処方は、GLP-1関連の筋肉維持を支持する査読済み研究によって促進され、2026年から2031年にかけてCAGR 7.33%を達成する見込みです。持久力・エネルギー補給用途は2025年の市場で59.84%という優位なシェアを占めています。2024年に栄養学の学術誌「ニュートリエンツ」に発表された研究では、100ミリリットルあたり220ミリグラムのBCAAを含むBCAA配合電解質飲料が、水のみと比較して筋肉損傷マーカーを18%低減し、水分補給状態を改善したことが示されました。これらの知見は回復の主張に対する臨床的な裏付けを提供し、プレミアム価格設定を可能にしています。ビタ・ココのPWR LIFTプロテイン配合ウォーターは、ヤシ水の電解質とBCAAおよびゼロシュガーを組み合わせ、水分補給と回復の交差点に製品を戦略的に位置づけています。この二重の機能性は、複数のメリットを持つ飲料を求める消費者に訴求しています。Ascent Proteinの2024年6月のクリーン・ハイドレーション+エナジーの発売は、400ミリグラムの電解質、100ミリグラムのカフェイン、2グラムの糖分を特徴とし、禁止物質を懸念する競技アスリートが重視するサードパーティ検証であるインフォームド・チョイス認証を維持しながらワークアウト前の消費をターゲットにしています。

持久力・エネルギー補給用途は、スポーツ栄養における確立されたポジショニングとフィットネストレンドとの一致によって市場のリーダーシップを維持しています。アメリカスポーツ医学会(ACSM)の2025年調査によると、高強度インターバルトレーニングは6番目に人気のあるフィットネス活動にランクされており、持続的な身体的努力をサポートする飲料への需要を促進しています。食事代替、体重管理、一般的なウェルネスを含む「その他」の機能性セグメントは、GLP-1ユーザーが筋肉量の減少を防ぐためにプロテイン飲料をますます求めるようになる中で拡大しています。臨床ガイドラインでは、除脂肪体重の減少を45%低減するために体重1キログラムあたり1.2グラムのプロテインを推奨しています。規制上の監視は引き続き主張の実証に焦点を当てています。FDAの2024年12月の「健康的」な栄養成分含量の主張の更新では、食品が意味のあるプロテイン含有量を提供しながら添加糖を制限することが求められており、メーカーは処方においてより高いプロテイン密度と天然甘味料を優先するよう促されています。

地理分析

2025年、米国は地域のプロテインベーススポーツドリンク市場の90.72%という優位なシェアを占めています。このリーダーシップは、確立されたスポーツ栄養文化と、主要なジムからコンビニエンスストアまでレディトゥドリンクスポーツプロテイン製品を広く入手可能にする強固な小売ネットワークによって支えられています。この市場の成熟度は、強い消費者への親しみが継続的なイノベーションと専用の棚スペースを育み、これらの飲料をニッチなサプリメントではなく日常の必需品として定着させるサイクルを生み出しています。

カナダは、2026年から2031年にかけてのCAGR 7.92%の予測で、地域の成長リーダーとして位置づけられています。成長は、透明なラベリングを促進するより明確な規制の枠組みと、急速に発展する植物性プロテインセクターによって促進されています。このセクターはフレキシタリアンアスリートに訴求するハイブリッドな乳製品・植物性処方を生み出すことで急速に発展しています。Protein2oやPerformance Inspired Nutrition - Ready 2Goなどのブランドは、クリーンで高プロテインのレディトゥドリンクシェイクを導入することでこのトレンドを牽引しています。これらのブランドは、より飽和した米国市場と比較して迅速な市場浸透を可能にする、健康上の主張に関するカナダの先進的なスタンスを活用しています。

メキシコおよびその他の地域の部分は、フィットネスとウェルネストレンドを受け入れる若く、ますます都市化する人口によって支えられた長期的な成長機会を提供しています。しかし、プレミアムプロテインベーススポーツドリンクセグメントは短期的に大きな課題に直面しています。断片化されたコールドチェーンインフラが冷蔵製品の安定的な流通を制限し、主要都市圏以外での入手可能性を制限しています。さらに、低い可処分所得が輸入または特殊な高プロテイン飲料にプレミアム価格を支払う消費者の意欲を減少させており、従来のコスト効率の高い水分補給オプションが棚を支配しています。これらの課題は市場浸透とブランド構築の取り組みを妨げ、成熟した米国・カナダの回廊に活動を集中させています。結果として、多国籍企業はこれらの確立された市場への投資を優先し、将来的なポテンシャルにもかかわらず、メキシコおよびより小さな地域市場への大幅な拡大を遅らせています。

競合環境

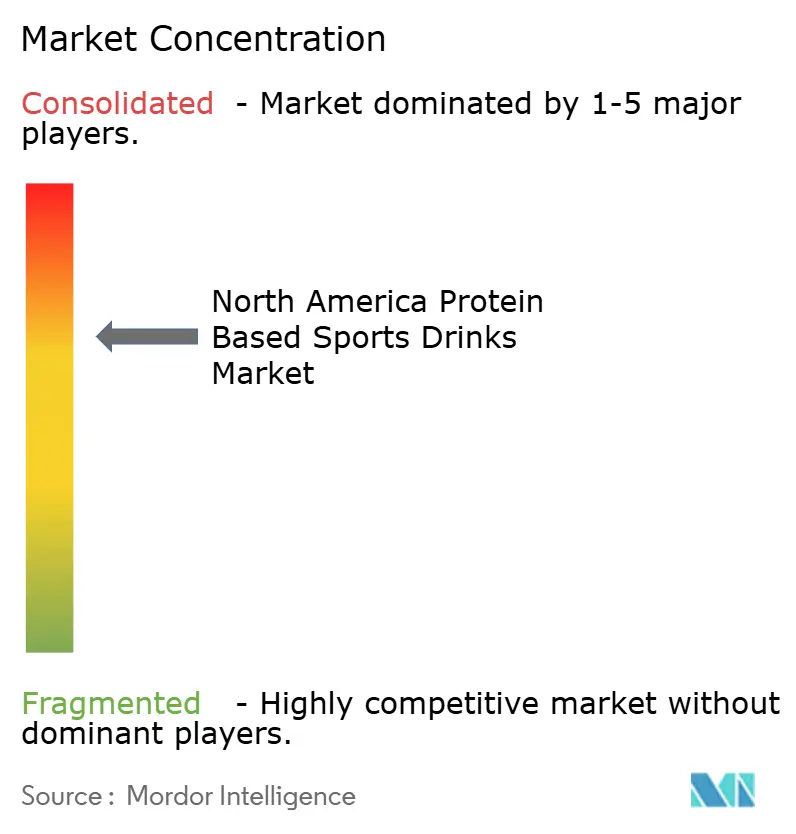

北米のプロテインベーススポーツドリンク市場は中程度の集中度を示しています。PepsiCo、Nestlé、Abbottなどの業界リーダーは、その広範な流通ネットワークと数十年にわたるブランドエクイティを活用して、マス小売、コンビニエンス、クラブチャネルにわたって主要な棚スペースを確保しています。彼らの強固なコールドチェーンインフラと長年の小売業者パートナーシップは、大きな参入障壁を形成しています。この競争優位性は、新しいプロテイン配合製品の迅速なスケールアップと、より広範な飲料ポートフォリオ内でのクロスプロモーションを可能にします。このような定着した業務はクーラードアとレジカウンターを支配し、小規模な競合他社が相当な取引投資なしに匹敵する成長を達成することを困難にしています。

一方、BioSteel、Protein20、ビタ・ココなどの新興プレイヤーは、従来の流通チャネルを迂回する処方の俊敏性とダイレクトトゥコンシューマー戦略を活用して注目を集めています。これらの機敏なブランドは、官僚的なプロセスに妨げられた大企業のより遅いイノベーションサイクルをしばしば上回り、ゼロシュガーオプション、水分補給+プロテインブレンド、電解質強化回復シェイクなどの進化するトレンドに素早く対応します。ソーシャルメディア、サブスクリプションモデル、アスリートの推薦を通じて忠実な消費者コミュニティを育成することで、初期採用者を声高な支持者に変え、オーガニックにその市場プレゼンスを拡大しています。

確立されたリーダーと俊敏なディスラプターの間のこの競争ダイナミクスは、バランスの取れた緊張を生み出しています。既存のプレイヤーが量と可視性で支配する一方で、チャレンジャーはプレミアムおよび機能的市場セグメントを着実に獲得しています。これにより、ゲータレード(PepsiCo)、アンウェル・ハイドレーション(Nestlé)、エンシュア・マックス・プロテイン(Abbott)などのブランドは、高マージン・高成長カテゴリーの市場シェアを維持するためにポートフォリオを継続的に革新することを余儀なくされています。最終的に、この競争は製品開発の加速を促進し、消費者にメリットをもたらしながら、市場での長期的な成功を達成するためのスケールとスピードの重要な役割を強化しています。

北米プロテインベーススポーツドリンク業界リーダー

PepsiCo, Inc.

Nestlé S.A.

Abbott Laboratories

Protein20 Inc.

Premier Nutrition Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:米国の機能性飲料ブランドであるUnwell Hydrationは、最新製品「Unwell Hydration with Protein」の発売を発表しました。この製品は、ブランドの定評ある電解質ブレンドとホエイアイソレートプロテインを組み合わせ、従来のプロテインシェイクに対するより軽く、より爽やかな代替品として位置づけています。Unwell Hydration with Proteinの1回分には、10グラムのプロテイン、60キロカロリー、わずか2グラムの糖分が含まれています。さらに、740ミリグラムの電解質と3種類の必須ビタミンBが含まれており、ワークアウト後に活力を取り戻し、外出先でもプロテイン目標を達成しようとする消費者をターゲットにしています。

- 2025年4月:クリアプロテインドリンク業界の著名なプレイヤーであるProtein2oは、1,400店舗のターゲットを通じた全国小売拡大を発表し、レディトゥドリンク(RTD)プロテイン飲料市場でのポジションを強化しました。ターゲットはProtein2oの最近リニューアルされたクリアプロテインドリンクラインを取り扱っており、保存料なしで毎日のプロテイン摂取量を増やしながら水分補給を維持しようとする消費者をサポートするために設計されています。ストロベリー・ウォーターメロンやオレンジ・マンゴーなどの人気フレーバーに加え、ターゲットはProtein2oの最新フレーバーであるレモン・ライムの4パックを独占販売しています。

- 2025年1月:米国の著名なクリアプロテインブランドであるProtein2oは、8年ぶりとなる初のリブランドを発表し、更新されたパッケージングと改良された処方を特徴とし、1月に発売される予定でした。このイニシアチブをサポートするために、Protein2oはプロテインと水分補給というコアポジショニングに焦点を当てた新しいマーケティングキャンペーンとウェブサイトを導入しました。サファリ・サンデーズによって開発された再設計されたパッケージングは、目立つ「P」ロゴ、鮮やかなフルーツフレーバーのイメージ、水分補給とフィットネステーマを強調するグラフィックを特徴としています。

北米プロテインベーススポーツドリンク市場レポートの範囲

北米プロテインベーススポーツドリンク市場レポートは、包装タイプ(PETボトル、ガラスボトル、金属缶、無菌パッケージ、使い捨てカップ)、流通チャネル(オントレード、オフトレード)、機能性(持久力・エネルギー補給、その他)、地域(米国、カナダ、メキシコ、北米その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| PETボトル |

| ガラスボトル |

| 金属缶 |

| 無菌パッケージ(テトラパック、カートン、パウチ) |

| 使い捨てカップ |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| 持久力・エネルギー補給 |

| 筋肉回復 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| 金属缶 | ||

| 無菌パッケージ(テトラパック、カートン、パウチ) | ||

| 使い捨てカップ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 機能性別 | 持久力・エネルギー補給 | |

| 筋肉回復 | ||

| その他 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化され、通常フレーバーが付加された非アルコール飲料であり、エフェルベセンスを生み出すために溶解した二酸化炭素を含んでいます。これらの飲料には一般的に、コーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはフォンテンディスペンスで販売されます。

- ジュース - 私たちは、非アルコール飲料である包装済みジュースを対象としています。これは果物、野菜、またはその組み合わせから作られ、ボトル、カートン、パウチなど様々な包装形式で加工・封入されています。生ジュースを除き、この市場セグメントには商業的に製造・保存されたジュースが含まれ、保存料や香料が添加されることが多いです。

- レディトゥドリンク(RTD)ティーおよびRTDコーヒー - レディトゥドリンク(RTD)ティーおよびRTDコーヒーは、さらに希釈することなく即座に飲用できる形で醸造・調製された、事前包装された非アルコール飲料です。RTDティーには通常、フレーバーや甘味料が加えられた様々な種類のお茶が含まれ、ボトル、缶、またはカートンで提供されます。同様に、RTDコーヒーは、牛乳、砂糖、またはフレーバーと混ぜられることが多い事前醸造されたコーヒー処方を含み、外出先での消費に便利な形で包装されています。

- エナジードリンク - エナジードリンクは、素早いエネルギーと覚醒を提供するために処方された非アルコール飲料です。一方、スポーツドリンクは、特に身体的な活動、運動、または激しい活動の後に水分補給と電解質を補充するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は、炭酸水とフレーバーの組み合わせで、砂糖または砂糖不使用の甘味料で甘味が付けられています。 |

| スタンダードコーラ | スタンダードコーラは、コーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないか、砂糖量が少ないコーラベースの清涼飲料水。 |

| フルーツフレーバー炭酸飲料 | 果汁・果実フレーバーを炭酸水と混合して製造され、砂糖、デキストロース、転化糖または液状グルコースを単独または組み合わせて含む炭酸飲料。果皮油や果実エッセンスを含む場合があります。 |

| ジュース | ジュースは、果物や野菜に含まれる天然の液体を抽出またはプレスすることで作られた飲み物です。 |

| 100%ジュース | 容量を補うための水を加えることなく、ジュースの形の果物から作られた果物・野菜ジュース。果汁に砂糖、甘味料、保存料、香料、着色料を加えることは許可されていません。 |

| ジュースドリンク(24%以下のジュース) | 24%以下の果物・野菜エキスを含む果物・野菜ジュースドリンク。 |

| ネクター(25〜99%のジュース) | 果物の種類に応じて定義された最低法的限度とともに、25〜99%の果物を含むことができるジュース。 |

| ジュース濃縮物 | ジュース濃縮物とは、液体の大部分を除去することで、ジュース濃縮物として知られる濃厚でシロップ状の製品が得られるジュースの形態です。 |

| RTDコーヒー | 購入時に即座に消費できる形で提供される、準備済みの形で販売される包装済みコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーは、通常、熱いエスプレッソと牛乳の組み合わせに氷を加えた、コーヒーの冷たいバージョンです。 |

| コールドブリューコーヒー | コールドウォーター抽出またはコールドプレスとも呼ばれるコールドブリューは、挽いたコーヒーを室温の水に数時間浸すことで作られます。 |

| RTDティー | レディトゥドリンク(RTD)ティーは、醸造や調製なしに即座に消費できる、包装済みの茶製品です。 |

| アイスティー | アイスティーは、牛乳なし、砂糖あり、時にはフルーツフレーバーを加えたお茶から作られた冷たい飲み物です。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化器症状を和らげ、体重減少を促進するお茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱水に浸したり、煎じたりして作られます。 |

| エナジードリンク | 精神的・身体的刺激を提供するとしてマーケティングされている、通常カフェインなどの刺激化合物を含む飲料の一種。炭酸化されている場合とそうでない場合があり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な成分が含まれることもあります。 |

| 無糖または低カロリーエナジードリンク | 無糖または低カロリーエナジードリンクは、砂糖不使用で人工甘味料を使用したカロリーがほとんどまたはまったくないエナジードリンクです。 |

| 従来型エナジードリンク | 従来型エナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性清涼飲料です。 |

| ナチュラル・オーガニックエナジードリンク | ナチュラル・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、マテ茶、植物エキスなどの自然由来の成分が含まれています。 |

| エナジーショット | 大量のカフェインやその他の刺激物を含む、小さいが高濃度のエナジードリンク。量はエナジードリンクと比較して比較的少量です。 |

| スポーツドリンク | スポーツドリンクは、運動の前、中、または後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| アイソトニック | アイソトニック飲料は、人体と同様の塩分と糖分の濃度を含んでおり、運動中に失われた水分を素早く補充しながら炭水化物を増加させるために設計されています。 |

| ハイパートニック | ハイパートニック飲料は、人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| ハイポトニック | ハイポトニック飲料は、運動中に失われた水分を素早く補充するために設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分と糖分の濃度を持っています。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ、筋肉プロテインの分解を低減するためにプロテインが添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、購入した場所で即時消費するために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒販店、スーパーマーケット、その他すぐに飲料を消費しない場所を指します。 |

| コンビニエンスストア | 幅広い消費者製品とサービス(一般的には食品とガソリン)を素早く購入できる便利な場所を公共に提供する小売業。 |

| 専門店 | 専門店とは、比較的狭い商品カテゴリー内でブランド、スタイル、またはモデルの豊富な品揃えを持つ店舗・ショップのことです。 |

| オンライン小売 | オンライン小売は、企業がウェブサイトから消費者に直接商品やサービスを販売する電子商取引の一種です。 |

| 無菌包装 | 無菌包装とは、滅菌された容器に、微生物を効果的に排除するシールを形成するために、滅菌条件下で無菌状態のもと、冷たい商業的に無菌の製品を充填することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルのことです。 |

| 金属缶 | アルミニウムまたはスズメッキ・亜鉛メッキされたスチールで作られた金属容器で、食品、飲料、その他の製品の包装によく使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するための単回使用向けに設計されたカップまたはその他の容器のことです。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す表現。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは、免疫の健康と神経系の機能をサポートするアミノ酸です。 |

| バーおよびパブ | アルコール飲料を店内で消費するために提供するライセンスを受けた飲み物を提供する施設。 |

| カフェ | 軽食(主にコーヒー)と軽い食事を提供する飲食店。 |

| 外出先で | 何かに忙しく従事しながら行動し、それに合わせて計画を変更しないことを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうち、インターネットを使用する人の割合に相当します。 |

| 自動販売機 | コインやトークンを投入すると、食品、飲料、タバコなどの小さな商品を自動で提供するマシン。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターとは、製品が原則として実際のまたは想定される「通常の小売価格」よりも低い価格で販売される小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない原材料から作られ、加工されていないかほとんど加工されていない飲み物のことです。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に、覚醒度と注意力パフォーマンスを高めるための軽度の認知機能向上剤として娯楽的に使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツとは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させるいくつかの分間の高強度運動と、短い低強度運動の期間を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 品目が使用可能、消費適合、または販売可能な状態を維持する期間の長さ。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラ風味で、アイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアは、伝統的にサッサフラス・アルビダムの根の樹皮またはサルサパリラの蔓を主要フレーバーとして使用した甘い北米の清涼飲料水です。ルートビアは一般的に、ただし必ずしもそうではありませんが、ノンアルコール、カフェインフリー、甘く、炭酸化されています。 |

| バニラソーダ | バニラ風味の炭酸清涼飲料。 |

| 乳製品不使用 | 牛、羊、ヤギの牛乳または乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを補充するために他の成分に頼っています。一般的な選択肢には、アミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定: 堅固な予測方法論を構築するために、第1ステップで特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- 第2ステップ:市場モデルの構築: 予測期間の市場規模の推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- 第3ステップ:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場からの広範な一次調査専門家のネットワークを通じて検証されます。回答者は、調査対象市場の全体的な状況を生成するために、様々なレベルや職能にわたって選定されます。

- 第4ステップ:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム