米国レディ・トゥ・ドリンクコーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

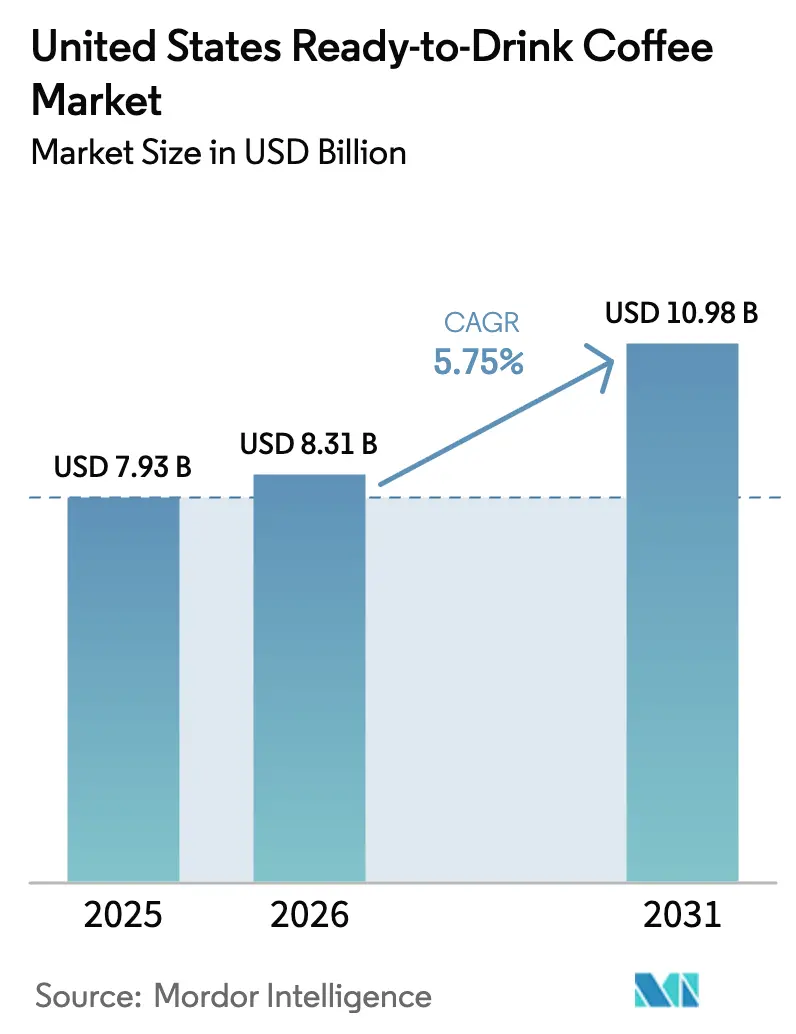

| 基準年の市場規模 (2025) | 7.93 十億米ドル |

| 市場規模 (2026) | 8.31 十億米ドル |

| 市場規模 (2031) | 10.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

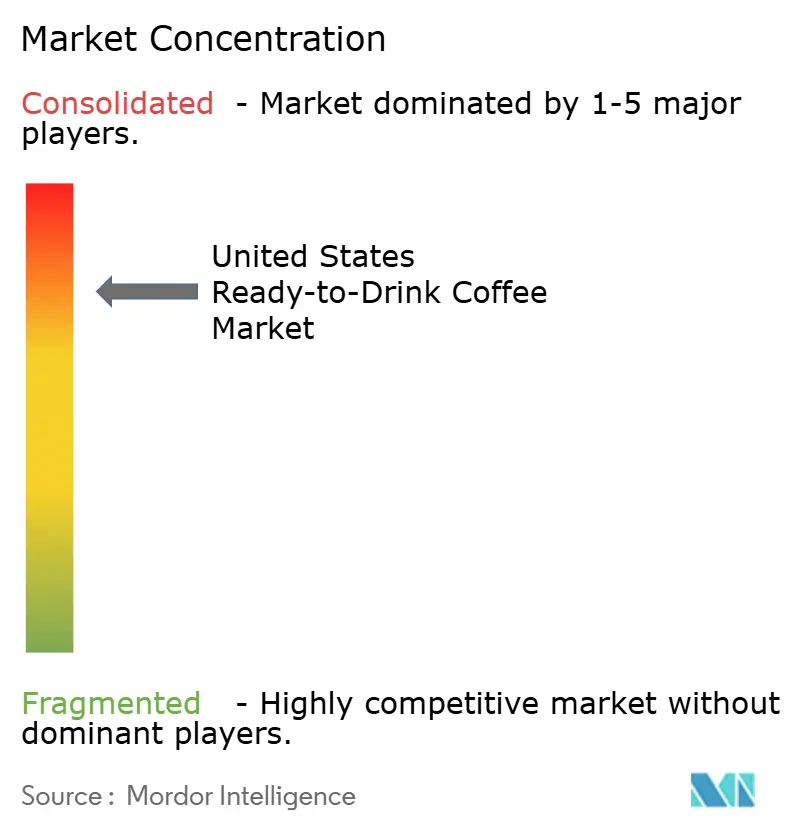

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国レディ・トゥ・ドリンクコーヒー市場分析

米国レディ・トゥ・ドリンクコーヒー市場規模は、2025年の79億3,000万米ドルから2026年には83億1,000万米ドルに成長し、2026年から2031年にかけて5.75%の複合年間成長率(CAGR)で2031年までに109億8,000万米ドルに達すると予測されています。この成長は、利便性、プレミアムな風味プロファイル、機能的栄養の組み合わせによって推進されており、コーヒーをパフォーマンス志向の飲料として再定義しています。コールドブリュー技術は専門カフェからメインストリームの小売棚へと拡大し、エネルギー配合製剤は機能性ベースの金額の38.01%を占めるようになりました。さらに、植物由来原料はZ世代(ジェネレーションZ)とミレニアル世代の消費者の間で重要な嗜好となっています。商品価格の変動は垂直統合を促進し、米国食品医薬品局(FDA)による「健康的」表示に関する規制は低糖質の製品改良とラベル表示の透明性向上を推進しています。市場は依然として競争が激しく、機能性とサステナビリティをうまく組み合わせたブランドが、ますますオムニチャネル化する環境において消費者ロイヤルティを獲得しています。

主要レポートのポイント

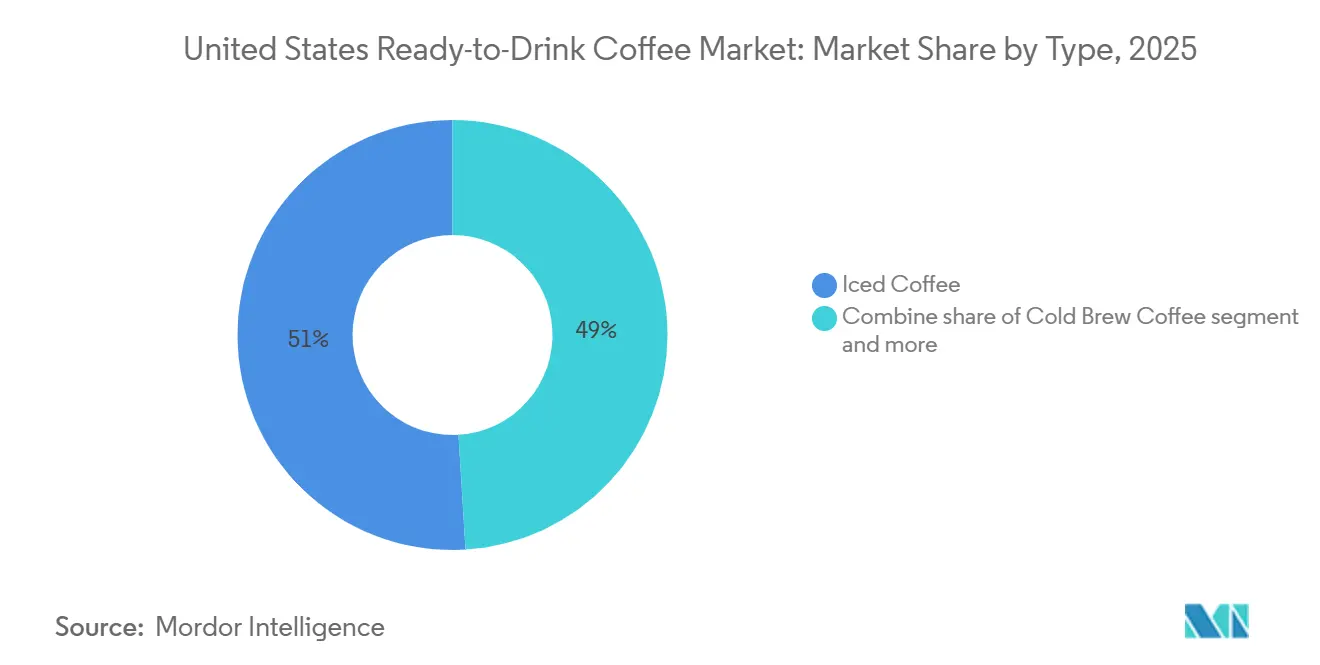

- 種類別では、アイスコーヒーが2025年の米国レディ・トゥ・ドリンクコーヒー市場シェアの50.96%を占めてトップとなり、コールドブリューは2031年にかけて6.71%のCAGRで成長すると予測されています。

- 包装別では、PETボトルが2025年の米国レディ・トゥ・ドリンクコーヒー市場規模の35.82%を占め、6.50%のCAGRで拡大しています。

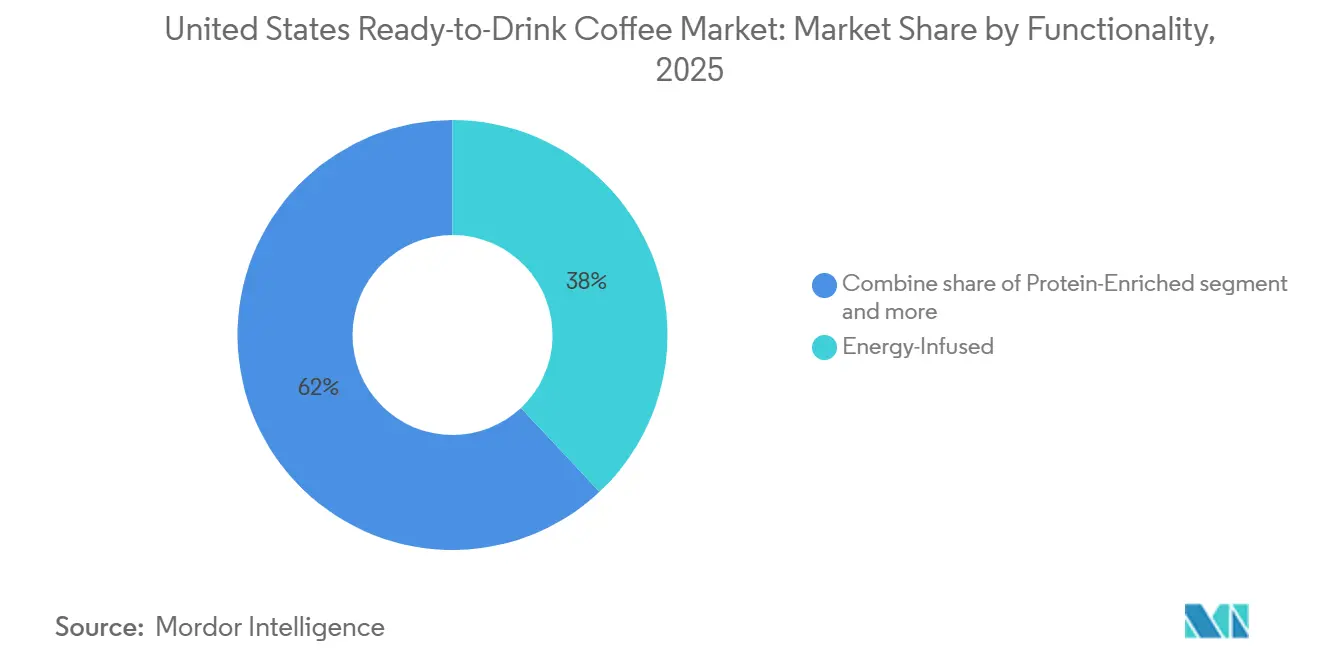

- 機能性別では、エネルギー配合製剤が2025年の売上の38.01%を占め、2031年にかけて6.56%のCAGRで拡大すると予測されています。

- 流通チャネル別では、オフトレードチャネルが2025年の収益の66.71%を占め、6.53%のCAGRで成長しており、スーパーマーケット、コンビニエンスストア、電子商取引の影響力を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国レディ・トゥ・ドリンクコーヒー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Z世代およびミレニアル世代の消費者によるグラブ・アンド・ゴーコーヒー文化の普及拡大 | +1.2% | 全国的、都市部および大学街への集中 | 中期(2〜4年) |

| 健康意識の高まりと低糖質・機能性レディ・トゥ・ドリンクコーヒーへの需要増加 | +1.0% | 全国的、西海岸および北東部の大都市圏で最も強い | 長期(4年以上) |

| 植物由来・乳製品不使用のレディ・トゥ・ドリンクコーヒー製剤への需要拡大 | +0.8% | 全国的、カリフォルニア州、オレゴン州、ワシントン州での早期採用 | 中期(2〜4年) |

| 独自の味覚体験に対する消費者嗜好を支える風味の多様化とプレミアム化 | +0.7% | 全国的、プレミアムセグメントは高所得都市市場に集中 | 長期(4年以上) |

| 製品アクセシビリティと利便性を高める電子商取引およびオンライン配送チャネルの堅調な成長 | +0.9% | 全国的、小売密度が低い郊外および農村部で加速 | 短期(2年以内) |

| アダプトゲン、ノートロピクス、植物由来タンパク質などの機能性成分の統合 | +0.6% | 全国的、ウェルネス志向の沿岸市場での早期牽引力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Z世代およびミレニアル世代の消費者によるグラブ・アンド・ゴーコーヒー文化の普及拡大

Z世代とミレニアル世代の消費者は合わせてレディ・トゥ・ドリンク(RTD)コーヒー購入の50%以上を占めており、従来のカフェ訪問よりも利便性と携帯性を優先するライフスタイルの選択によって推進されています。全米コーヒー協会の2024年全国コーヒーデータトレンドレポートでは、18歳から34歳の消費者の63%が少なくとも週1回RTDコーヒーを購入しており、2020年以降12パーセントポイント増加したことが強調されています [1]出典:全米コーヒー協会、「2024年全国コーヒーデータトレンド」、ncausa.org。この変化は都市化と通勤時間の長期化によってさらに促進されており、朝のルーティンが短縮され、常温保存可能なシングルサーブオプションへの需要が高まっています。Starbucksはこのトレンドに対応し、2024年にGopuffと提携して米国650都市でボトル入りフラペチーノとコールドブリュー製品の15分配送を提供し、若い消費者の即時性への期待に直接応えました。さらに、グラブ・アンド・ゴーセグメントはソーシャルメディアの露出から恩恵を受けており、視覚的に魅力的なパッケージと限定フレーバーがInstagramやTikTokなどのプラットフォームでのユーザー生成コンテンツを通じたオーガニックプロモーションを促進しています。

健康意識の高まりと低糖質・機能性レディ・トゥ・ドリンクコーヒーへの需要増加

健康意識の高い消費者は成分ラベルにより注意を払うようになっており、レディ・トゥ・ドリンク(RTD)コーヒー市場では大幅な製品改良が行われています。米国食品医薬品局(FDA)は2024年12月に「健康的」表示基準を更新し、1食あたりの添加糖類を1日摂取量の5%に制限し、乳製品や全粒穀物などの食品グループからの最低限の摂取量を要件として設定しました [2]出典:米国食品医薬品局、「最終規則:『健康的』の定義」、fda.gov。これらの基準を満たすブランドは、パッケージ前面のラベルに「健康的」という表示を使用でき、競争の激しい小売環境において競争上の優位性を得られます。例えば、Danoneのシルク ネクストミルクコーヒークリーマーは2024年に導入され、独自の植物性タンパク質ブレンドによってクリーミーな食感を維持しながら、従来のクリーマーと比較して糖分含有量を50%削減することでこのトレンドに沿っています。さらに、機能性RTDコーヒー製品は、腸の健康、ケトジェニックダイエット、肌のウェルネスに対する消費者の嗜好に応えるため、プレバイオティクス繊維、中鎖脂肪酸(MCT)オイル、コラーゲンペプチドなどの成分を取り入れています。2024年に機能性食品ジャーナルに掲載された研究では、イヌリンを強化したコールドブリューコーヒーが標準製剤と比較して満腹感スコアを18%向上させたことが明らかになり、食物繊維強化RTDコーヒーの食事代替オプションとしての可能性が示されました。

植物由来・乳製品不使用のレディ・トゥ・ドリンクコーヒー製剤への需要拡大

植物由来の代替ミルクはニッチな製品からメインストリームの選択肢へと移行しており、オーツミルクとアーモンドミルクはレディ・トゥ・ドリンク(RTD)コーヒーのポートフォリオで広く利用可能になっています。植物由来RTDコーヒーの著名なブランドであるCalifia Farmsは、2025年上半期にコールドブリューオーツミルクラテラインの売上が前年比22%増加したと報告しました。この成長は、乳糖不耐症の消費者と環境負荷の低い製品を求めるフレキシタリアンによって推進されています。環境要因は特に重要であり、ライフサイクルアセスメントによると、オーツミルクの生産は1リットルあたりの温室効果ガス排出量が乳製品ミルクと比較して80%少ないことが示されています。従来超ろ過乳製品に注力してきたCoca-ColaのFairlifeブランドは、2024年に植物由来のコアパワーエリートバリアントを導入しました。この製品はエンドウ豆タンパク質とコールドブリューコーヒーを組み合わせており、筋肉回復とクリーンラベル成分を優先するアスリートを対象としています。植物由来製剤の規制コンプライアンスは比較的簡単であり、これらの製品は米国食品医薬品局(FDA)の乳製品固有の同一性基準の対象ではありません。ただし、ラベル表示はタンパク質含有量やカルシウム強化レベルについて消費者を誤解させないよう明確にする必要があります。

独自の味覚体験に対する消費者嗜好を支える風味の多様化とプレミアム化

RTDコーヒー市場におけるプレミアム化は、シングルオリジン豆、ナイトロ注入、独自の風味プロファイルの使用に反映されており、ブランドはマスマーケット製品と比較して20%から40%の価格プレミアムを設定できます。例えば、Starbucksのオデッセイブレンドレディ・トゥ・ドリンクコーヒーは2024年3月に発売され、ラテンアメリカと東アフリカ産の100%アラビカ豆を使用しています。この製品は、スペシャルティカフェに関連する品質を提供しながら、自宅での消費の利便性を提供するよう位置付けられています。2024年8月に導入されたスパイスドパンプキンクリームコールドブリューなどの限定季節フレーバーは、緊迫感を生み出し、リピート購入を促進します。Starbucksは、これらの季節限定レディ・トゥ・ドリンクバリアントが2024年第3四半期のコールドコーヒー総売上の15%に貢献したと報告しました。風味プロファイルのイノベーションも進化しており、甘さを超えてカルダモン、ラベンダー、ターメリックなどのセイボリーおよびボタニカルノートを含むようになっています。La Colombeのトリプルドラフトラテは、乳製品を使用せずに泡立った食感を生み出す独自の亜酸化窒素注入プロセスを使用しており、プロセスイノベーションが競争の激しい市場で製品を際立たせる方法を示しています。さらに、プレミアム化はますます倫理的な調達慣行と関連付けられており、消費者は小規模農家を支援するフェアトレード認証や直接取引関係を持つ製品に高い価格を支払う意欲を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性飲料の表示と健康実証要件に関するFDAの厳格な規制 | -0.5% | 全国的、健康表示を行うすべてのメーカーに影響 | 長期(4年以上) |

| 冷蔵RTDコーヒー製品の賞味期限の制限と品質劣化 | -0.4% | 全国的、農村部および低密度流通地域で深刻な影響 | 中期(2〜4年) |

| マーケティングの柔軟性と消費者訴求を制限する複雑な栄養表示および開示要件 | -0.3% | 全国的、カリフォルニア州とニューヨーク州での監視強化 | 短期(2年以内) |

| コーヒー豆商品市場における価格変動と価格の不安定性 | -0.6% | 全国的、ヘッジ能力が限られた小規模ブランドへの不均衡な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機能性飲料の表示と健康実証要件に関するFDAの厳格な規制

米国食品医薬品局は2024年以降、構造・機能表示と栄養素含有量の記述子の執行を強化しています。メーカーは現在、健康関連のマーケティング表示をランダム化比較試験または疫学的証拠で裏付けることが求められています。2024年、FDAは免疫サポート、認知機能向上、代謝健康に関する根拠のない表示を行った飲料会社に14件の警告書を発行しました。臨床検証のコンプライアンスコストは1成分あたり50万米ドルを超える可能性があり、研究開発予算が限られた新興ブランドにとって大きな課題となっています。さらに、2024年12月に施行された更新された「健康的」表示規則は、添加糖類とナトリウム含有量に対してより厳格な制限を導入しています。これにより、製品改良サイクルが生じ、製品発売が遅延し、先行者優位性が低下しています。これらの課題にもかかわらず、これらの規制要件を満たすことに成功したブランドは、漠然としたウェルネス表示で溢れた市場において信頼性の高い差別化を達成できます。FDAの一般的に安全と認められる(GRAS)通知データベースには800以上の確認済み成分がリストされており、事前承認済みの機能性添加物を求める製剤担当者にとって貴重なリソースとなっています。ただし、新規のボタニカルとノートロピクスは依然として広範な安全性文書を必要とします。

冷蔵RTDコーヒー製品の賞味期限の制限と品質劣化

冷蔵レディ・トゥ・ドリンクコーヒー製品は、酸化、脂質の酸敗、微生物汚染などの要因により、60日から90日の賞味期限制限に直面しています。これにより、コールドチェーンインフラが整備された地域への流通が制限されます。2024年に食品科学ジャーナルに掲載された研究では、コールドブリューコーヒーの溶存酸素レベルが冷蔵保存45日後に35%増加し、段ボールのような、または古くなったと表現されるオフフレーバーが生じることが明らかになりました。高圧処理と無菌包装技術により賞味期限を180日まで延長できます。ただし、これらのシステムに必要な設備投資は1生産ラインあたり200万米ドルから1,000万米ドルの範囲であり、PepsiCoやCoca-Colaなどの垂直統合メーカーに有利です。一方、小規模なロースターは地域流通モデルを採用することが多く、物流コストが高くなり、製品の鮮度を確保するために地理的範囲が制限されます。品質劣化の課題は、輸送中および小売展示中の温度管理の失敗によってさらに深刻化しており、常温への短時間の露出でも微生物の増殖と風味の劣化が加速します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:コールドブリューがアイスコーヒーの優位性に迫る

アイスコーヒーは2025年の種類別売上の50.96%を占め、手頃な価格と親しみやすい風味プロファイルを優先するメインストリーム消費者にとって好まれるレディ・トゥ・ドリンク(RTD)フォーマットとしての確立された役割を示しています。一方、コールドブリューコーヒーは2031年にかけて年率6.71%で成長し、アイスコーヒーの成長率を上回ると予測されています。この成長は、低酸性、滑らかな食感、プレミアムポジショニングによって推進されており、より幅広い消費者層に訴求しています。

コールドブリューの製造プロセスは、粗挽きのコーヒー豆を冷水に12〜24時間浸漬することを含みます。この方法は、熱湯で淹れたアイスコーヒーと比較して苦味成分と酸化油の抽出が少なく、添加糖を必要としない自然な甘みのある風味をもたらします。この特性は健康意識の高い消費者の嗜好と一致し、ブランドがコールドブリューをよりクリーンで洗練されたオプションとして販売することを可能にします。ナイトロ注入バリアントを含むStarbucksのコールドブリューラインは、2024年の小売売上で10億米ドルを超え、このフォーマットの強い商業的可能性を示しました。

包装タイプ別:サステナビリティへの圧力の中でPETボトルがリード

PETボトルは2025年の包装別売上の35.82%を占め、2031年にかけて6.50%の成長率で拡大すると予測されています。この成長は軽量設計、耐衝撃性、リサイクル可能性によって推進されており、米国化学評議会によると、PETボトルのリサイクル率は2024年に29.1%に達し、2023年の27.9%からわずかに増加しましたが、ガラスやアルミニウムと比較するとまだ低い水準です。環境への懸念に対応して、ブランドは消費後リサイクル素材を取り入れています。例えば、Coca-Colaは2027年までにレディ・トゥ・ドリンク(RTD)コーヒーボトルに50%のリサイクルPET(rPET)を使用することを約束し、PepsiCoは2025年までに25%のrPETを目指しています。

プレミアムな美観と不活性材料特性で評価されるガラス瓶は、市場シェアは小さいものの、スペシャルティ小売チャネルでより高い価格帯を維持しています。金属缶、特にアルミニウムは、優れたリサイクル可能性と光と酸素を遮断することで風味を保持する能力により、人気が高まっています。La Colombeのドラフトラテ缶はこのトレンドの注目すべき例です。テトラパックカートンや柔軟なパウチを含む無菌包装は、冷蔵なしで賞味期限を延長し、農村部や国際市場へのより広い流通を可能にします。テトラパックの6層ラミネート構造は酸素と光の侵入を効果的に防ぎ、風味の完全性を維持しながら賞味期限を12ヶ月まで延長します。

機能性別:エネルギー配合製剤がウェルネスポジショニングを支配

エネルギー配合レディ・トゥ・ドリンクコーヒーは2025年の機能性別売上の38.01%を占め、2031年にかけて6.56%の成長率で拡大すると予測されています。この成長は、カフェインと追加のパフォーマンス効果を組み合わせた飲料への消費者需要の増加を反映しています。これらの製品は通常、1食あたり150〜300ミリグラムのカフェインを提供し、覚醒度と持久力を高めることが知られているBビタミン、タウリン、グアラナなどの成分を含んでいます。テキサス州を拠点とするブランドのHigh Brew Coffeeは、天然成分と低糖質含有量を強調することで、ダブルエスプレッソ缶を従来のエナジードリンクのより健康的な代替品として販売しています。エネルギー配合セグメントはRed BullやMonsterなどのブランドと直接競合し、コーヒーの風味プロファイルを好み、より自然な刺激源と見なす消費者に訴求しています。

プロテイン強化RTDコーヒーは市場シェアは小さいものの、フィットネス愛好家がプロテインパウダーをコーヒーに混ぜてワークアウト後の回復に活用する「プロフィー」トレンドに対応しています。1食あたり20グラムのタンパク質を提供するChobaniのコーヒープロテインシェイクは、食事代替と飲料カテゴリーのこのブレンドを示しています。その他の機能性ベースのセグメントには、肌の健康のためのコラーゲン配合コーヒー、ケトジェニックダイエットのための中鎖脂肪酸(MCT)オイル強化コーヒー、リラクゼーションのためのカンナビジオール(CBD)配合コーヒーが含まれます。ただし、CBD配合セグメントは州レベルの規制の不一致により課題に直面しています。米国食品医薬品局(FDA)は、消費者の大きな関心にもかかわらず、食品および飲料におけるCBDの明確な規制枠組みをまだ確立していません。

流通チャネル別:オフトレードの優位性が利便性と価値を反映

オフトレードチャネルは2025年の流通別売上の66.71%を占め、2031年にかけて6.53%の成長率で拡大すると予測されています。この成長は主に、より幅広い製品ラインナップと競争力のある価格を提供するスーパーマーケット、ハイパーマーケット、コンビニエンスストア、電子商取引プラットフォームによって推進されています。Walmart、Kroger、Costcoを含むスーパーマーケットとハイパーマーケットは、その規模を活用してボリュームディスカウントを交渉し、目立つ棚スペースを確保しています。これらの小売業者は、衝動買いを促進するために冷蔵エンドキャップとレジ前にレディ・トゥ・ドリンク(RTD)コーヒーを配置することが多いです。全国に15万か所以上の店舗を持つコンビニエンスストアは、外出中の消費者にとって重要なアクセスポイントとして機能しています。Whole FoodsやSproutsなどのスペシャルティストアは、オーガニック、フェアトレード、機能性RTDコーヒーオプションを提供することで健康意識の高い消費者に対応しています。これらの製品は通常、厳選されたアソートメントとニッチだが拡大している消費者セグメントへの訴求力により、プレミアム価格を維持しています。

オフィスビルや大学の固定客を対象とした自動販売機や職場のマイクロマーケットを含むその他の流通チャネルは、回復の兆しを見せていますが、パンデミック前の水準には部分的にしか戻っていません。Amazon、Instacart、直接消費者向けウェブサイトなどのプラットフォームを含むオンライン小売は、2025年に前年比成長を経験し、実店舗の成長率を上回りました [3]出典:米国商務省、「四半期小売電子商取引売上」、census.gov。このトレンドは消費者行動の変化を反映しており、より多くの個人が利便性を優先し、定期購入割引を活用しています。電子商取引プラットフォームへの依存度の高まりは、RTDコーヒー製品の流通ランドスケープにおけるその変革的な役割を示しています。

セグメント分析

米国レディ・トゥ・ドリンク(RTD)コーヒー市場は、人口統計的要因、気候、小売インフラの影響を受けた顕著な地域差を示しています。特にカリフォルニア州、オレゴン州、ワシントン州などの西海岸州は、1人あたりのRTDコーヒー消費量でリードしています。このリーダーシップは、強いスペシャルティコーヒー文化、健康意識の高い消費者の割合の高さ、植物由来製剤の早期採用によって推進されています。カリフォルニア州の厳格な環境規制、例えばボトルデポジットプログラムや使い捨てプラスチック禁止は、アルミ缶やリサイクルポリエチレンテレフタレート(rPET)ボトルを含む持続可能な包装フォーマットの採用をさらに促進しています。

ニューヨーク州、マサチューセッツ州、ペンシルベニア州を含む北東部回廊は、第2位の地域市場を代表しています。これは、密集した都市人口、広範なコンビニエンスストアネットワーク、グラブ・アンド・ゴー需要を高める高い通勤者数によるものです。例えば、StarbucksとGopuffのパートナーシップはニューヨーク市やボストンなどの大都市圏に焦点を当てており、ブランドが地域の消費パターンに合わせて流通戦略を適応させる方法を示しています。一方、南東部と中西部の地域は沿岸市場と比較して成長率が高くなっています。この成長は、拡大する郊外人口、可処分所得の増加、WalmartやDollar Generalなどの全国チェーンによる小売浸透の拡大によって支えられています。これらの地域はまた、バリュー志向のRTDコーヒーフォーマットへの強い嗜好を示しており、プレミアム志向の沿岸市場と比較してプライベートラベル製品がより大きな市場シェアを獲得しています。テキサス州は独立した市場として、高い人口成長、温暖な気候、広範なコンビニエンスストアネットワークなどの要因を組み合わせており、RTDコーヒーブランドにとって戦略的な焦点となっています。オースティンを拠点とするHigh Brew Coffeeは、全国展開前にテキサスのルーツを活用して地域ブランドロイヤルティを構築しました。

気候は地域の消費パターンを形成する上で重要な役割を果たしています。フロリダ州、アリゾナ州、ネバダ州などの温暖な州はコールドコーヒー飲料への年間を通じた安定した需要を示しており、北部の州はより顕著な季節的変動を経験しています。人口統計的トレンドも地理的セグメンテーションと交差しています。コロラド州やノースカロライナ州など、若い人口と大学入学率が高い州では、機能性およびエネルギー配合RTDコーヒー製品への需要が増加しています。地域の味覚嗜好もさらに市場を差別化しています。南部の消費者は甘くてクリーミーな風味プロファイルを好む傾向があり、西海岸の消費者は低糖質・植物由来のオプションを優先します。これらの地域の嗜好に合わせて風味ポートフォリオと包装フォーマットを調整するブランドは、より高い市場浸透率と強いブランドロイヤルティを達成します。これは、RTDコーヒー市場におけるローカライズされたマーケティングと流通戦略の戦略的重要性を示しています。

競争環境

米国レディ・トゥ・ドリンク(RTD)コーヒー市場は、少数の多国籍飲料会社とスペシャルティコーヒーブランドが売上の大部分を支配する集約された競争構造によって定義されています。Starbucks、PepsiCo、Coca-Cola、Danone、Nestléなどの主要プレーヤーは、市場の大きなシェアを集合的に保有しています。これらの企業は、冷蔵小売棚での優位性を維持するために、広範な流通ネットワーク、強いブランドエクイティ、研究開発(R&D)能力を活用しています。

市場における主要戦略には、コーヒー調達への垂直統合、配送プラットフォームとのパートナーシップ、機能性成分と持続可能な包装のイノベーションが含まれます。例えば、Starbucksの2024年のGopuffとのコラボレーションによるボトル飲料の15分配送は、確立されたプレーヤーがデジタルチャネルを使用して従来の小売仲介業者を迂回し、より高いマージンを達成する方法を示しています。同様に、Coca-ColaによるCosta Coffeeの買収とその後の2024年の米国RTDコーヒー発売は、炭酸清涼飲料を超えて高成長のコーヒーカテゴリーに多様化するという戦略的焦点を反映しています。

成長機会は、夜間消費向けの低カフェイン製剤、コーヒーとお茶のハイブリッド、個人の健康ニーズに合わせた機能性成分を組み込んだパーソナライズド栄養プラットフォームなど、未開拓のセグメントに存在します。ソーシャルメディアインフルエンサーのエマ・チェンバレンが設立したChamberlain Coffeeなどの新興ブランドは、直接消費者向けモデルとZ世代の嗜好に沿ったブランディング戦略を使用して市場を破壊し、従来の小売流通チャネルに依存せずに急速な成長を達成しています。技術的進歩も市場を再形成しており、ブランドは人工知能(AI)駆動の需要予測、サプライチェーンの透明性のためのブロックチェーン、消費者エンゲージメントを高める拡張現実パッケージングを採用しています。さらに、コールドブリュー抽出方法、ナイトロ注入システム、機能性成分デリバリーメカニズムなどの分野での特許活動が増加しています。特に、Nestléは2024年に土っぽい風味をマスクしながら生理活性化合物を保存するよう設計されたマッシュルームコーヒーエマルジョンプロセスの特許を取得しました。

米国レディ・トゥ・ドリンクコーヒー産業のリーダー企業

Starbucks Corp.

PepsiCo Inc.

Danone S.A.

Nestlé S.A.

The Coca-Cola Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Dutch Bros Inc.は、Trilliant Food & Nutrition LLCとの戦略的パートナーシップを通じて消費者向けパッケージ商品市場への参入を発表し、小売パッケージコーヒーラインを立ち上げ、従来のコーヒーハウス事業を超えてRTDおよびパッケージコーヒーセグメントへと拡大し、全国流通を目指しています。

- 2024年9月:Nespressoは米国で初のレディ・トゥ・ドリンクマスターオリジンズコロンビアコーヒーを導入しました。これは地元のハチミツで甘みをつけた限定版コロンビアブリューであり、急成長するRTDコーヒー需要を取り込むため、ブティック、オンライン、ブランドのモバイルアプリを通じて販売されています。

- 2024年3月:StarbucksとPepsiCoの北米コーヒーパートナーシップは、オーツミルクフラペチーノボトル、新しいコールドブリュー缶、マルチサーブコールドブリューフレーバー、米国小売チャネルでのトリプルショットエナジーおよびダブルショットエナジーコーヒー飲料のパッケージリニューアルを含む新しいレディ・トゥ・ドリンクラインナップを発売しました。

米国レディ・トゥ・ドリンクコーヒー市場レポートの範囲

レディ・トゥ・ドリンク(RTD)コーヒーとは、事前に包装された非アルコール飲料であり、さらに希釈することなく購入時にそのまま消費できる状態で醸造・準備されたものを指します。RTDコーヒーは通常、事前に醸造されたコーヒー製剤で構成されており、多くの場合ミルク、砂糖、またはフレーバーと組み合わされ、外出先での消費に便利なパッケージに入っています。

米国レディ・トゥ・ドリンク(RTD)コーヒー市場は、種類別にコールドブリューコーヒー、アイスコーヒー、その他のRTDコーヒーにセグメント化されており、包装タイプ別にPETボトル、ガラス瓶、金属缶、無菌パッケージ、使い捨てカップにセグメント化されており、機能性別にプロテイン強化、エネルギー配合、その他にセグメント化されており、流通チャネル別にオントレードとオフトレードにセグメント化されています。オフトレードセグメントはさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア、スペシャルティストア、オンライン小売、その他の流通チャネルにサブセグメント化されています。市場規模は、上記のすべてのセグメントについて、米ドルの金額および単位の数量で算出されています。

| コールドブリューコーヒー |

| アイスコーヒー |

| その他のレディ・トゥ・ドリンクコーヒー |

| PETボトル |

| ガラス瓶 |

| 金属缶 |

| 無菌パッケージ(テトラパック、カートン、パウチ) |

| 使い捨てカップ |

| プロテイン強化 |

| エネルギー配合 |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| スペシャルティストア | |

| オンライン小売 | |

| その他の流通チャネル |

| 種類別 | コールドブリューコーヒー | |

| アイスコーヒー | ||

| その他のレディ・トゥ・ドリンクコーヒー | ||

| 包装タイプ別 | PETボトル | |

| ガラス瓶 | ||

| 金属缶 | ||

| 無菌パッケージ(テトラパック、カートン、パウチ) | ||

| 使い捨てカップ | ||

| 機能性別 | プロテイン強化 | |

| エネルギー配合 | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| スペシャルティストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化され通常フレーバーが付けられた非アルコール飲料であり、発泡性を生み出すために溶解した二酸化炭素を含むものを指します。これらの飲料には一般的にコーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されます。

- ジュース - 私たちは、果物、野菜、またはその組み合わせから作られ、ボトル、カートン、パウチなどの様々な包装形態で加工・密封された非アルコール飲料であるパッケージジュースを対象としています。生ジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合保存料やフレーバーが添加されています。

- レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒー - レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒーは、さらに希釈することなく消費できる状態に醸造・準備されたパッケージ非アルコール飲料です。RTDティーには通常、フレーバーや甘味料を加えた様々な茶の種類が含まれ、ボトル、缶、またはカートンで提供されます。同様に、RTDコーヒーは事前に醸造されたコーヒー製剤を含み、多くの場合ミルク、砂糖、またはフレーバーと混合され、外出先での消費に便利なパッケージに入っています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒度を素早く高めるよう調合された非アルコール飲料です。一方、スポーツドリンクは特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質の補充を目的とした飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は炭酸水とフレーバーの組み合わせであり、砂糖または非糖甘味料で甘みをつけたものです。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないまたは少量しか含まないコーラベースの清涼飲料 |

| フルーツフレーバー炭酸飲料 | 果汁・果実フレーバーと炭酸水から調製され、砂糖、ブドウ糖、転化糖または液糖を単独または組み合わせて含む炭酸飲料。果皮油と果実エッセンスを含む場合があります。 |

| ジュース | ジュースは果物や野菜に含まれる天然液体を抽出またはプレスして作られた飲み物です。 |

| 100%ジュース | 果物をその果汁の形で使用し、量を補うための水を加えない果物・野菜ジュース。果汁に砂糖、甘味料、保存料、フレーバー、着色料を添加することは許可されていません。 |

| ジュースドリンク(24%以下のジュース) | 果物・野菜エキスを24%以下含む果物・野菜ジュースドリンク。 |

| ネクター(25〜99%ジュース) | 果物を25〜99%含むことができるジュースで、最低法定限度は果物の種類によって定義されます。 |

| ジュース濃縮物 | ジュース濃縮物は、液体の大部分を除去することで得られるジュースの形態であり、ジュース濃縮物として知られる濃厚でシロップ状の製品となります。 |

| レディ・トゥ・ドリンクコーヒー | 購入時にそのまま消費できる状態で販売されるパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンであり、通常はホットエスプレッソとミルクに氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリューはコールドウォーター抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間浸漬することで作られます。 |

| レディ・トゥ・ドリンクティー | レディ・トゥ・ドリンク(RTD)ティーは、醸造や準備なしにすぐに消費できる状態のパッケージ茶製品です。 |

| アイスティー | アイスティーはミルクなしで砂糖と時にはフルーツフレーバーを加えた冷たいお茶から作られる飲み物です。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化器症状を緩和し、体重減少を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料はハーブ、スパイス、またはその他の植物材料を熱湯に浸出または煎じて作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的および身体的刺激を提供するものとして販売されています。炭酸入りの場合もそうでない場合もあり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な成分を含む場合もあります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、カロリーがほとんどまたは全くない人工甘味料入りのシュガーフリーエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるよう設計された成分を含む機能性清涼飲料です。 |

| ナチュラル・オーガニックエナジードリンク | ナチュラル・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、マテ茶、ボタニカルエキスなどの天然由来成分を含んでいます。 |

| エナジーショット | 大量のカフェインおよび・またはその他の刺激物を含む小型だが高濃度のエナジードリンク。量はエナジードリンクと比較して比較的少ないです。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| アイソトニック | アイソトニックドリンクは人体と同様の塩分と糖分の濃度を含み、運動中に失われた水分を素早く補給するよう設計されていますが、炭水化物が増加しています。 |

| ハイパートニック | ハイパートニックドリンクは人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| ハイポトニック | ハイポトニックドリンクは運動中に失われた水分を素早く補給するよう設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分と糖分の濃度を持っています。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋肉タンパク質の分解を減少させるタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内での即時消費のために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒屋、スーパーマーケット、その他の飲料をその場で消費しない場所を意味します。 |

| コンビニエンスストア | 消費財や食料品、ガソリンなど幅広い消耗品やサービスを素早く購入できる便利な場所を一般に提供する小売業。 |

| スペシャルティストア | スペシャルティストアとは、比較的狭いカテゴリーの商品の中でブランド、スタイル、またはモデルの深いアソートメントを取り扱う店舗です。 |

| オンライン小売 | オンライン小売とは、企業がウェブサイトから消費者に直接商品やサービスを販売する電子商取引の一形態です。 |

| 無菌包装 | 無菌包装とは、冷たく商業的に無菌の製品を無菌条件下で事前に滅菌されたコンテナと蓋に充填し、微生物を効果的に排除するシールを形成することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用するよう設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | 施設内でのアルコール飲料の消費を提供するライセンスを持つ飲酒施設。 |

| カフェ | 主にコーヒーなどの軽食や飲み物を提供する飲食サービス施設。 |

| 外出先で | 忙しく何かに従事しながら行動・対処することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する割合に対応します。 |

| 自動販売機 | コインやトークンを投入すると食品、飲料、タバコなどの小物を販売する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品が原則として実際のまたは想定される「通常小売価格」よりも低い価格で販売される小売フォーマットを提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない成分から作られ、加工されていないかわずかしか加工されていない飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高める軽度の認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に増加させる数分間の高強度運動と、短時間の低強度運動を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 品目が使用可能、消費に適した、または販売可能な状態を維持する期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアは甘い北米の清涼飲料で、伝統的にサッサフラスの木Sassafras albidumの根皮またはSmilax ornataのつるを主要フレーバーとして使用して作られます。ルートビアは通常、ただし必ずしもそうではなく、ノンアルコール、カフェインフリー、甘く、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸清涼飲料。 |

| 乳製品不使用 | 牛、羊、ヤギのミルクや乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを高めるために他の成分に依存しています。人気の選択肢にはアミノ酸、Bビタミン、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム