レーダーシミュレーター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.65 十億米ドル |

| 市場規模 (2031) | 3.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーダーシミュレーター市場分析

2026年のレーダーシミュレーター市場規模は USD 26億5,000万と推定されており、2025年の USD 25億から成長し、2031年には USD 35億7,000万に達すると予測されており、2026〜2031年にかけて6.12%のCAGRで成長しています。防衛近代化の加速、地政学的緊張の高まり、および民間航空安全に関する規制強化がこの拡大を支えています。ソフトウェア定義レーダーおよび人工知能(AI)における技術的マイルストーンが、従来のハードウェア中心の訓練装置と柔軟でアップグレード可能なデジタルツインとの差を広げています。調達当局は現在、高忠実度シミュレーターを、運用コストを低減し、プラットフォームのライフサイクルを延長し、即応性を加速させる戦略的な戦力増幅装置として位置づけています。オープンアーキテクチャかつサイバーセキュリティに配慮したソリューションを提供できるベンダーが、防衛省および商業オペレーターからの支持を獲得しています。[1]出典:ストックホルム国際平和研究所、「東アジアの軍事費は2023年に4,110億ドルに達する」、sipri.org

レポートの主要ポイント

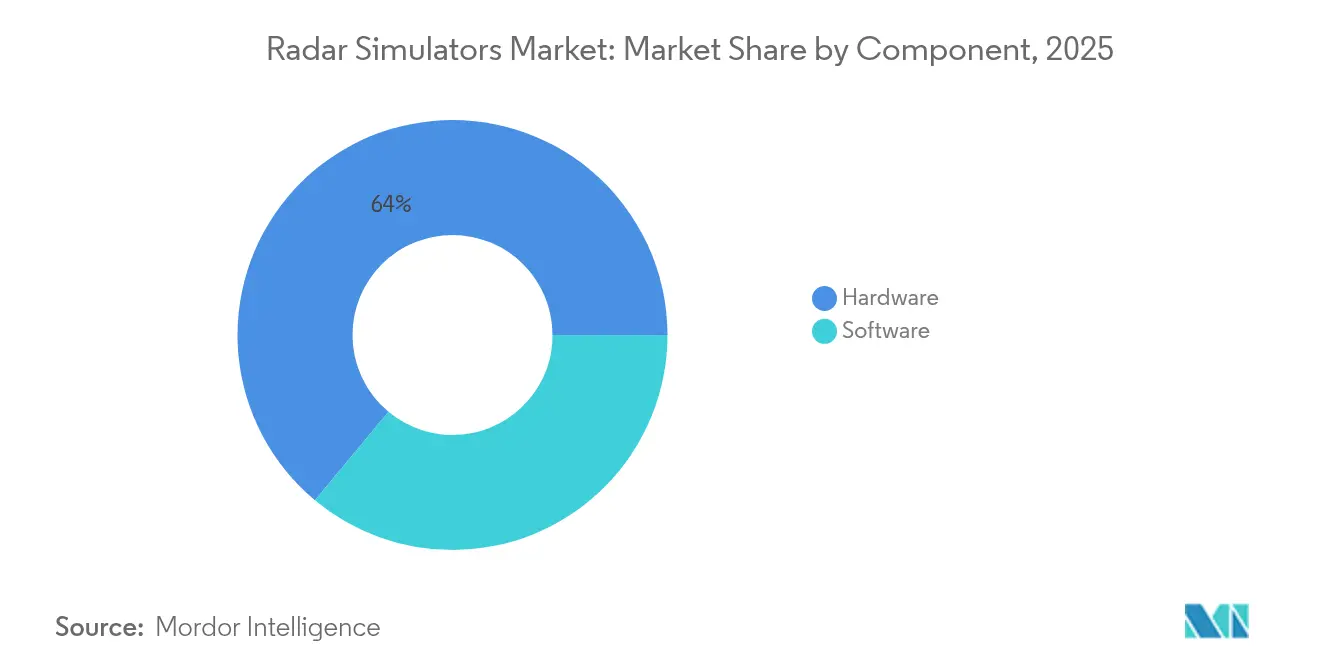

- コンポーネント別では、ハードウェアが2025年のレーダーシミュレーション市場シェアの63.95%を占め、ソフトウェアは2031年に向けて8.20%のCAGRで拡大すると予測されています。

- プラットフォーム別では、地上ベースシステムが2025年に47.45%の収益シェアで首位に立ち、艦艇ベースソリューションは2031年にかけて7.15%のCAGRで拡大しています。

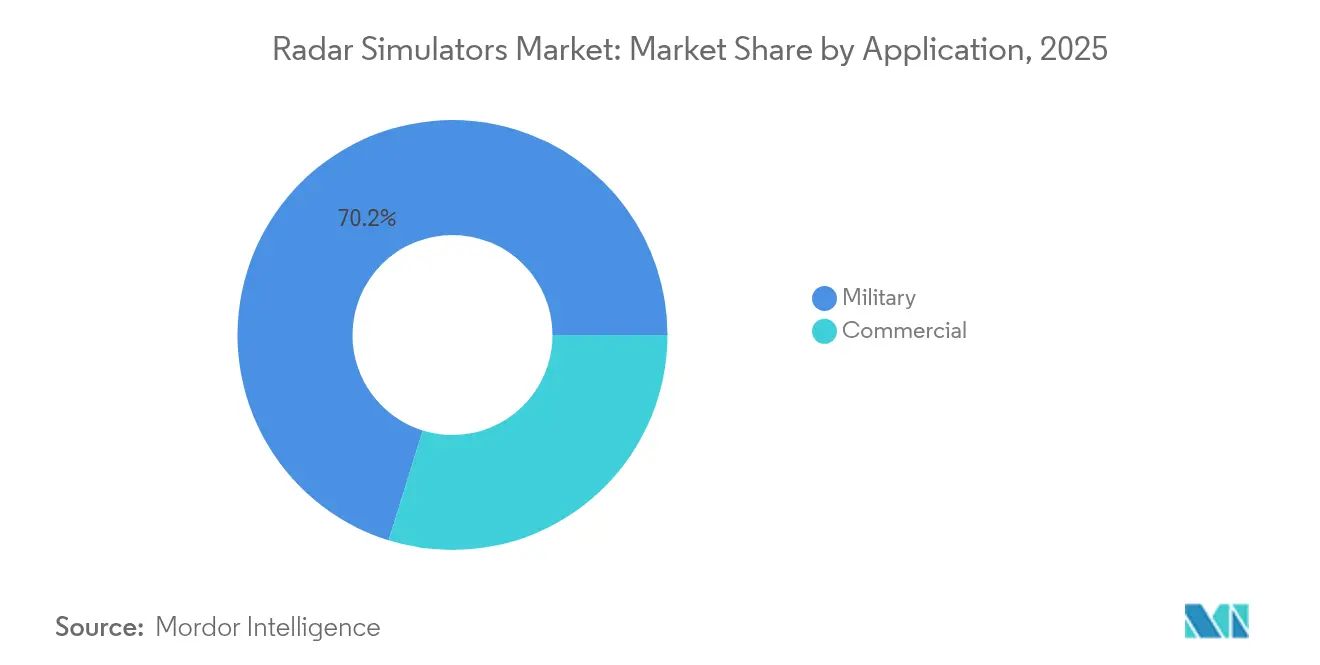

- 用途別では、軍事訓練が2025年のレーダーシミュレーション市場規模の70.20%のシェアを占め、商業用途は2031年に向けて7.85%のCAGRで成長しています。

- エンドユーザーセクター別では、防衛省が2025年の需要の57.30%を保持し、商業航空会社およびANSPが2031年にかけて8.05%と最も高い予測CAGRを示しています。

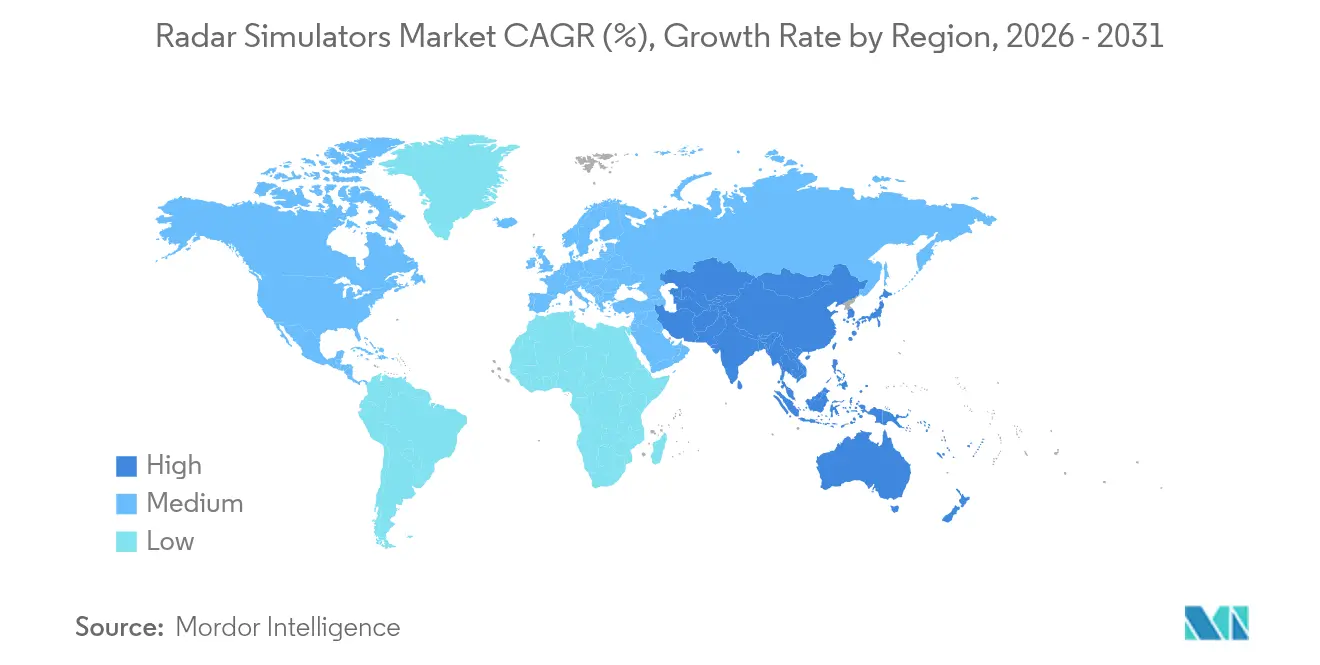

- 地域別では、北米が2025年に42.10%のシェアを占め、アジア太平洋地域が2026〜2031年にかけて最も高い8.05%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレーダーシミュレーター市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | CAGRへの(〜)%インパクト予測 | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| シミュレーターベースのレーダー訓練に対する防衛支出の増加 | +1.8% | 北米およびアジア太平洋に集中したグローバル | 中期(2〜4年) |

| ソフトウェア定義レーダーアーキテクチャの採用増加 | +1.5% | 北米および欧州、アジア太平洋に拡大中 | 長期(4年以上) |

| 各軍種にわたる手頃なマルチミッション訓練への需要 | +1.2% | グローバル | 短期(2年以内) |

| AI対応コグニティブレーダーテスト要件の急増 | +1.0% | 北米および欧州 | 長期(4年以上) |

| 5G/6Gネットワークとのスペクトル共存テストの必要性 | +0.7% | グローバル、先進国市場での早期採用 | 中期(2〜4年) |

| レーダー開発におけるデジタルツインフレームワークの拡大 | +0.6% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シミュレーターベースのレーダー訓練に対する防衛支出の増加

防衛予算の配分は増加し続けており、消耗品コストなしに実脅威スペクトルを再現する訓練エコシステムへの資金が投入されています。東アジアの軍事費は2023年に4,110億ドルに達し、前年比6.2%増加しており、中国単独で3,140億ドルを見積もり、年間7%の成長を維持しています。日本の2024年防衛予算は21%増加して553億ドルとなり、1952年以来最大の増加幅を記録しました。韓国はL-SAM IIレーダープログラムに5,677億ウォン(4億477万ドル)を割り当て、当初からエンドツーエンドのシミュレーションを組み込んでいます。[2]出典:Defense News スタッフ、「日本の2024年防衛予算は553億ドルへ21%増加」、defensenews.com これらの投資は、軍がコスト効率の高い常時利用可能な仮想レンジを優先することから、レーダーシミュレーション市場の需要を後押ししています。高度な訓練装置は飛行時間の消費を抑制し、装備品の疲労を遅らせ、24時間365日のカリキュラム提供を可能にすることで、現代の即応性計画において不可欠な存在となっています。

ソフトウェア定義レーダーアーキテクチャの採用増加

ソフトウェア定義レーダーは、ハードウェアの交換ではなくファームウェアのアップデートによって波形を再構成し、統合タイムラインを短縮して脅威ファイルの展開を加速します。IEEE 2024年のデモンストレーションでは、汎用プロセッサ上でのリアルタイムパルス圧縮を実現し、カスタムASICソリューションとの同等性を証明しました。[3]出典:IEEEエディターズ、「ソフトウェア定義レーダーアーキテクチャとリアルタイム処理」、ieeexplore.ieee.org 飛行中に送信を最適化するコグニティブレーダーの概念は、適応ロジックの高速ループバックテストをサポートするシミュレーターを必要とします。現在、防衛研究所では、オペレーターが水上捜索、射撃管制、対砲兵モードを順次エミュレートできる統合型ワークステーションが展開されており、訓練インフラのフットプリントが縮小されています。この柔軟性により、アルゴリズムの更新から実環境への展開までのサイクルタイムが短縮され、レーダーシミュレーション市場全体でオープンアーキテクチャシミュレーターへの需要が強化されています。

各軍種にわたる手頃なマルチミッション訓練への需要

軍は、航空、陸上、海上のシナリオを組み合わせた統合型訓練装置を求めています。CAEの艦艇戦闘システムシミュレーターは、共通コンソールから対潜水艦、防空、水上戦の訓練をサポートし、マルチミッション効率を実証しています。米国海兵隊(USMC)は、安全性、可用性、コスト上のメリットを理由に、実飛行よりも合成F-35環境に多くのカリキュラム時間を割り当てています。このようなクロスドメインプラットフォームは相互運用性を向上させ、合同任務部隊が地理的な同一拠点や過剰な各軍種別支出なしに複合作戦を演習することを可能にします。その結果、軍が孤立したレガシー訓練装置をエンタープライズ全体のライセンス駆動型エコシステムに置き換えるにつれて、レーダーシミュレーション市場は持続的な追い風を受けています。

AI対応コグニティブレーダーテスト要件の急増

機械学習アルゴリズムが実用化されたレーダーに搭載されることで、試験施設は制御された環境内で敵対的なジャミングや欺まん的な信号特性を再現することを求められています。HENSOLDTの2024年量子レーダー研究は、数百万通りのクラッター変動を生成できる合成環境の重要性を強調しています。シミュレーターは現在、AIがリアルタイムで波形を変更するクローズドループの意思決定サイクルをモデル化しなければなりません。GPUアクセラレーション型シーン生成と強化学習フレームワークを統合したベンダーが競争上の優位性を獲得しており、プログラムオフィスはフリートへのリリース前にアルゴリズムの堅牢性に関する定量的な証拠を求めています。レーダーシミュレーション市場はそのため、追加の複雑性レイヤーを吸収し、ハードウェアの処理能力よりもソフトウェアの価値をさらに高めています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの(〜)%インパクト予測 | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 高忠実度HILシミュレーターの高い資本コスト | -1.3% | グローバル、特に小規模防衛請負業者に影響 | 短期(2年以内) |

| 厳格な輸出規制およびサイバーセキュリティコンプライアンス | -0.9% | グローバル、地域ごとに要件が異なる | 中期(2〜4年) |

| 検証済みの実世界RF環境データセットの不足 | -0.8% | グローバル、紛争環境での深刻な課題 | 中期(2〜4年) |

| リアルタイムFPGA/GPU統合の複雑性 | -0.6% | グローバル、特に高度なシミュレーションプラットフォームに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高忠実度HILシミュレーターの高い資本コスト

RFフロントエンド、シールドレンジ、マイクロ秒タイミングを再現する高速FPGAによって駆動される包括的なハードウェアインザループベンチは、1,000万ドルを超える場合があります。小規模な請負業者や新興国はこのような設備の資金調達に苦労しており、しばしばシナリオの幅を制限する低リアリティのシステムで妥協することになります。クラウドホスト型のソフトループ代替案はコスト面で魅力的ですが、多くの軍は専用ベンチのみが提供できる信号レベルの刺激精度を依然として要求しています。この資本障壁が調達決定を遅らせ、レーダーシミュレーション市場の一部が十分に対応されていない状態を維持しています。

厳格な輸出規制およびサイバーセキュリティコンプライアンス

機密レーダーモードのモデリングが可能なシミュレーターはITARおよびEARの対象となり、多国間協力を複雑にしています。MIL-STD-461Fの電磁限界およびEUROCAE ED-203Aのサイバーセキュリティフレームワークへの準拠により、開発サイクルに数か月が追加されます。ベンダーは暗号化、外部メディア制御、および改ざん記録を組み込まなければならず、コストと技術的複雑性が増大します。中小企業はこれらの障壁を乗り越えるためにプライム企業と提携することが多く、レーダーシミュレーション市場全体でイノベーションを抑制し、市場投入までの時間を延長する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性の中でソフトウェアが台頭

ハードウェアは2025年のレーダーシミュレーション市場シェアの63.95%を維持しており、リアルタイムRF生成、精密タイミング、および低遅延FPGAへの持続的なニーズを示しています。それにもかかわらず、アルゴリズムの巧妙さが現在シナリオの忠実度を左右しているため、ソフトウェア収益は8.20%のCAGRで上昇しています。SA-Radarなどの現代的なフレームワークは、ユーザーが追加の回路基板なしにカリキュラムにドラッグアンドドロップできる属性制御可能な波形ライブラリを提供しています。

今後5年間で、主要なインテグレーターは、仮想フライト訓練のトレンドを反映して、スリム化されたモジュラーハードウェアをサブスクリプションベースのソフトウェアモデルと組み合わせる方向にシフトすると思われます。この移行により、脅威ライブラリが進化するにつれてエンドユーザーがフォークリフト型アップグレードを回避することが可能になります。並行して、オープンAPIがサードパーティプラグインを促進し、付加価値分析ツール、自動採点エンジン、AIベースのインストラクターのエコシステムを生み出し、レーダーシミュレーション市場の収益を初期ハードウェア納入以上に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

プラットフォーム別:地上ベースの優位性の中で艦艇システムが成長を牽引

固定設置は大型アンテナアレイ、十分な冷却、およびサイズ制約なしの高出力増幅器を収容できるため、地上ベース訓練装置が47.45%のシェアを保持しています。これらは、乗員が航跡融合、クロスドメインエンゲージメント、および電子対抗手段の戦術を練習する統合防空・ミサイル防衛学校にとって引き続き不可欠です。

一方、艦艇プラットフォームは、沿岸紛争および接近阻止戦略が艦隊に複雑な電磁環境の習熟を強いることから、最も速い7.15%のCAGRを実現しています。Rheinmetallの海上スイートは海面クラッターのダイナミクスとダクティング効果をシミュレートし、乗員を実世界の探知課題に備えさせます。CAEの艦艇訓練装置は対潜水艦、防空、水上攻撃モジュールをポータブルコンソールに集約し、艦上展開を効率化しています。航空機搭載型訓練装置は引き続き戦闘機および監視コミュニティに対応していますが、機上組み込み訓練が外部シミュレーター成長を抑制し、当該セグメントのレーダーシミュレーション市場シェアを安定させています。

用途別:商業訓練の増加が軍事優位性に挑戦

戦闘即応性が高度なライブ・バーチャル・コンストラクティブネットワーキングに依存しているため、軍事用途は2025年のレーダーシミュレーション市場規模の70.20%を維持しています。それにもかかわらず、航空会社およびANSPが規制コンプライアンスのために合成環境を採用するにつれて、商業の採用は7.85%のCAGRで加速しています。

国際民間航空機関(ICAO)のコンピテンシーベースの訓練フレームワークは、パイロットおよび管制官がレーダー依存手順を管理できることを示す証拠を要求しています。SkyRadarの学術キットは初級学生に一次監視の概念を紹介し、Airways InternationalのTotalControlはターミナルエリアレーダー管理に対応しています。この規制上の圧力が民間オペレーターを、空港および気象レーダーエミュレーションを含むターンキーパッケージへと促し、レーダーシミュレーション市場全体での収益源の多様化を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザーセクター別:航空会社が防衛調達パターンに挑戦

防衛省は2025年にソリューションの57.30%を購入し、ライフサイクルサポートを保証する無期限納品契約を含むエンタープライズ契約を優先しました。しかし、商業航空会社およびANSPは、艦隊を拡大し性能ベースナビゲーションを採用するにつれて、最も強い8.05%のCAGRを示しています。

EUROCAEのサイバーセキュリティガイドラインは、航空会社がレーダーに連動した航空電子機器を侵入シナリオに対して検証できる独立したラボを義務付けています。その結果、航空会社は監査要件を満たし、運用上の混乱を最小限に抑えるために専用レーダーシミュレーションスイートに予算を組んでいます。一方、航空宇宙OEMおよびMROは、レーダーライン交換可能ユニット(LRU)の検証のためにエンジニアリングベンチにシミュレーターを統合し、レーダーシミュレーション市場の安定した、しかし小規模なシェアに貢献しています。

地域分析

レーダーシミュレーター市場における北米の優位性は、強固な防衛予算配分、先進的な研究機関、および厳格な航空交通安全規制に由来しています。米国国防総省のモデリング・シミュレーション指令は、実射撃コストを削減するための仮想訓練を推進し、安定した複数年にわたる調達を確保しています。国内プライム企業は、ミサイル防衛、電子戦(EW)、および宇宙監視モジュールを統合したターンキーパッケージを提供し、地域的な主導権をさらに固める同盟国向けの対外有償軍事援助を促進しています。

アジア太平洋地域の成長軌道は、地政学的な火種と急速な能力近代化を中心に展開しています。中国の安定した7%の予算増加が、対ステルスレーダー旅団をサポートするデジタル訓練への投資を後押ししています。日本と韓国は海洋領域認識を優先し、実海上試験の費用を相殺するためにレーダーシミュレーターを艦隊戦闘システムに統合しています。オーストラリアはインド太平洋の有事に備えた合同シミュレーションで米国同盟国と協力しており、インドは老朽化した輸入資産を置き換えるために国産訓練装置の生産を拡大しています。

欧州は、継続的なレーダーシミュレーターの強化を必要とする厳格な民間航空監督とともに、安定した防衛支出のバランスを保っています。ThalesとLeonardoがサプライヤーベースを確固たるものにし、EU サイバー義務に準拠したソフトウェア定義コアを推進しています。中東諸国はパトリオットおよびTHAADバッテリーに連動した包括的な防空訓練スイートを調達しており、アフリカと南米は海洋安全保障任務向けの沿岸監視レーダー訓練装置など、予算の実情に合わせたニッチなソリューションを採用しています。

競合環境

レーダーシミュレーター市場は適度に集約されています。L3Harris Technologies、RTX Corporation、およびCAE Inc.は、ハードウェアベンチ、シナリオデータベース、および複数年サービス契約を組み合わせた垂直統合ポートフォリオを活用しています。彼らのグローバルサポートネットワークとコンプライアンスインフラは、防衛省にとって高い切り替えコストをもたらしています。

中堅専門企業は、集中したR&Dによって差別化を図っています。Cambridge Pixelは商用グラフィックスカード上で動作するソフトウェアのみのレーダー信号ジェネレーターを提供し、学術機関や小規模オペレーターの参入障壁を低下させています。SkyRadarは航空大学向けにモジュール型ラボを調整し、そのエコシステムへのキャリア初期段階での親しみを育んでいます。Buffalo Computer Graphics はターンキーブリッジシミュレーターを求める海軍訓練学校に対応し、海上レーダーシミュレーションを専門としています。これらの企業は大型案件への統合においてプライム企業と提携することが多い一方、知的財産のニッチを通じて自律性を維持しています。

技術ロードマップはAI駆動型シナリオ生成、自動パフォーマンス分析、およびクラウド展開可能なマイクロサービスに収束しています。機械学習能力を持たないサプライヤーは、顧客が静的な再生機能をコモディティとして同一視するにつれてプレミアムマージンの侵食リスクにさらされています。ITAR、EAR、および新興サイバーセキュリティ指令へのコンプライアンス習熟が既存企業をさらに差別化し、これらの規制の迷路を乗り越えるリソースを持たない新規参入者を阻んでいます。

レーダーシミュレーター産業のリーダー企業

RTX Corporation

CAE Inc.

Mercury Systems, Inc.

Adacel Technologies Limited

L3Harris Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:インド空軍(IAF)が国内開発のレーダーシミュレーター「RADSIM」をインド沿岸警備隊に引き渡しました。ベンガルールのソフトウェア開発研究所(SDI)によって開発されたRADSIMは、高度なレーダーおよび航空交通管制(ATC)訓練のための高忠実度システムであり、複雑な空域および海上シナリオにおける運用即応性を高めます。

- 2025年4月:NATOの海軍戦力センサーおよび兵器精度確認サイト(FORACS)がKeysight Technologies, Inc.にレーダーおよび電子支援手段(ESM)試験能力の近代化契約を授与しました。同社は、進化する電子戦(EW)脅威に対するNATOの運用即応性を高めるために、高度なレーダーターゲットジェネレーターおよび電子戦試験ソリューションを提供します。

グローバルレーダーシミュレーター市場レポートスコープ

本市場調査は、レーダーシミュレーターのハードウェアおよびソフトウェアコンポーネントを網羅しています。ソフトウェアベースのレーダーシステムは、航跡、AIS、航法、および二次レーダーデータを組み合わせてシミュレートされたレーダービデオデータを生成します。レーダーシミュレーターは、統合されたグラフィカルツールを通じて移動ターゲットを作成し、訓練者およびシステムテスターが使用するためのリアルタイムシナリオをシミュレートすることができます。ハードウェアセグメントは、レーダーシミュレーターの物理的なセットアップを作成するために使用されるアンテナ、送信機、受信機、波形ジェネレーター、マイクロコントローラーなどのコンポーネントを考慮しています。

レーダーシミュレーター市場は、コンポーネント、用途、および地域によって区分されています。コンポーネント別では、市場はハードウェアとソフトウェアに区分されています。用途別では、市場は商業と軍事に区分されています。レポートはまた、異なる地域にわたるレーダーシミュレーター市場の市場規模および予測を網羅しています。各セグメントについて、市場規模は金額(USD)で提供されています。

| ハードウェア |

| ソフトウェア |

| 地上ベース |

| 航空機ベース |

| 艦艇ベース |

| 商業 |

| 軍事 |

| 防衛省および軍隊 |

| 航空宇宙OEMおよびMRO |

| 商業航空会社およびANSP |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| プラットフォーム別 | 地上ベース | ||

| 航空機ベース | |||

| 艦艇ベース | |||

| 用途別 | 商業 | ||

| 軍事 | |||

| エンドユーザーセクター別 | 防衛省および軍隊 | ||

| 航空宇宙OEMおよびMRO | |||

| 商業航空会社およびANSP | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答されている主要な質問

グローバルレーダーシミュレーター市場の現在の価値はいくらですか?

レーダーシミュレーター市場は2026年に USD 26億5,000万と評価されており、2031年には USD 35億7,000万に拡大すると予測されています。

どのコンポーネントセグメントが最も速く成長していますか?

ソフトウェアは最も成長が速いコンポーネントであり、アルゴリズムの高度化がハードウェアの追加を上回る中、2031年に向けて8.20%のCAGRで拡大しています。

なぜ艦艇用レーダーシミュレーターは強い需要を見せているのですか?

海上緊張の高まりと、費用のかかる実海上試験なしに多領域作戦を演習する必要性が、7.15%のCAGRで艦艇シミュレーターの需要を牽引しています。

商業航空会社はレーダーシミュレーションをどのように活用していますか?

航空会社およびANSPは、規制義務を満たしながら訓練コストを削減し安全性を向上させるために、パイロットおよび管制官の資格認定にシミュレーターを活用しています。

どの地域が最も高い成長率を記録すると予測されていますか?

アジア太平洋地域は、中国、日本、インド、および韓国の防衛予算の拡大に後押しされて、8.05%のCAGRで成長すると予測されています。

市場拡大を制約する主要な要因は何ですか?

ハードウェアインザループベンチの高い初期コストと、複雑な輸出規制およびサイバーセキュリティ規制が、特に小規模ベンダーの採用を制限しています。

最終更新日: