MEMSセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.24 十億米ドル |

| 市場規模 (2031) | 29.08 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

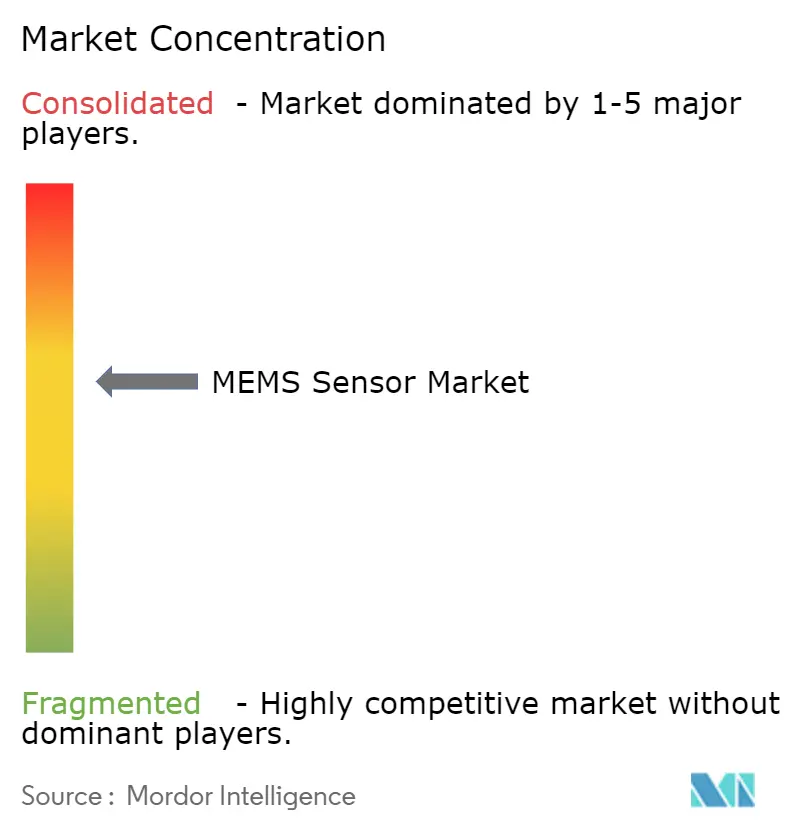

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMEMSセンサー市場分析

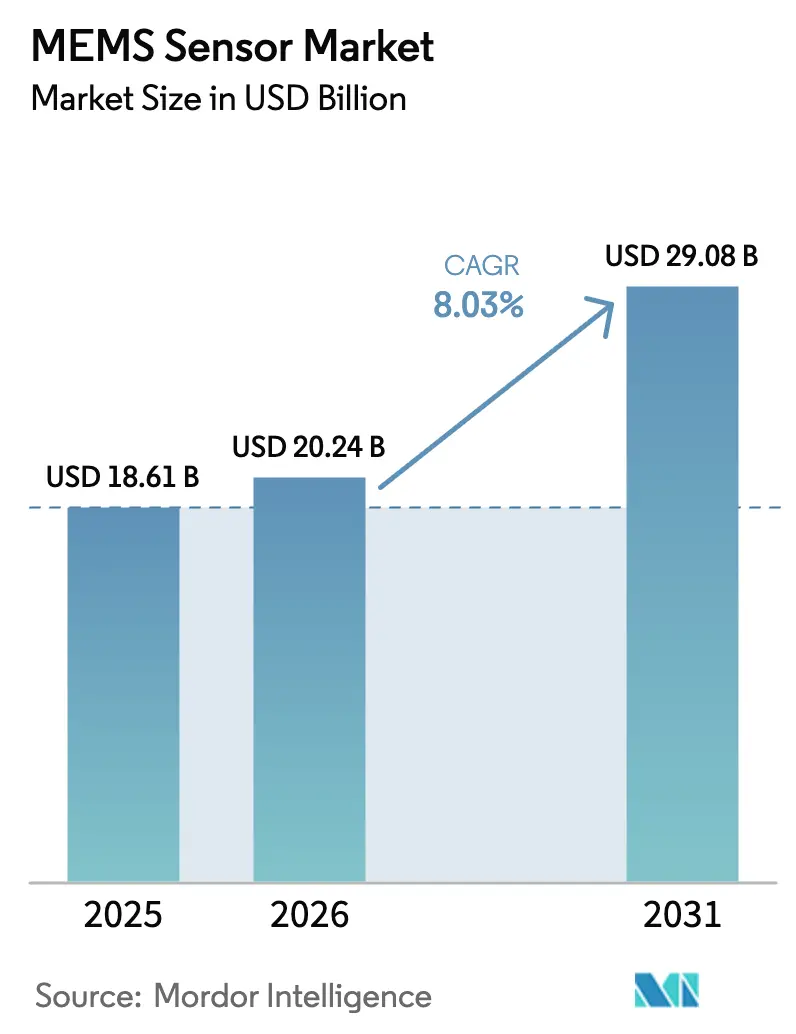

MEMSセンサー市場規模は2025年に186億1,000万米ドルと評価され、2026年の202億4,000万米ドルから2031年には290億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.03%です。

この軌跡は、自動車の安全電子機器の義務化、エッジAIの普及展開、およびヘルスモニタリング用ウェアラブルにおける急速な小型化という3つの強力なテーマを反映しています。自動車メーカーは先進運転支援要件への準拠に向けて車両1台あたりのセンサー搭載数を増やしており、スマートフォンおよびウェアラブルブランドはコンテキスト対応サービスのために動作、音声、圧力データを融合するマルチ軸パッケージを組み込んでいます。アジア太平洋地域の半導体ファウンドリは300 mm MEMSプロセスの拡張を続け、ダイコストを低減しながら供給の安定性を高めています。一方、欧州および北米のサプライヤーは、MEMSダイを特定用途向け集積回路と共パッケージ化するヘテロジニアス統合によって差別化を図っています。垂直統合型のリーダー企業がオープンファウンドリエコシステムと機械学習ファームウェアを活用してバリューチェーンの上位を目指すファブレスの挑戦者と競い合う中、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

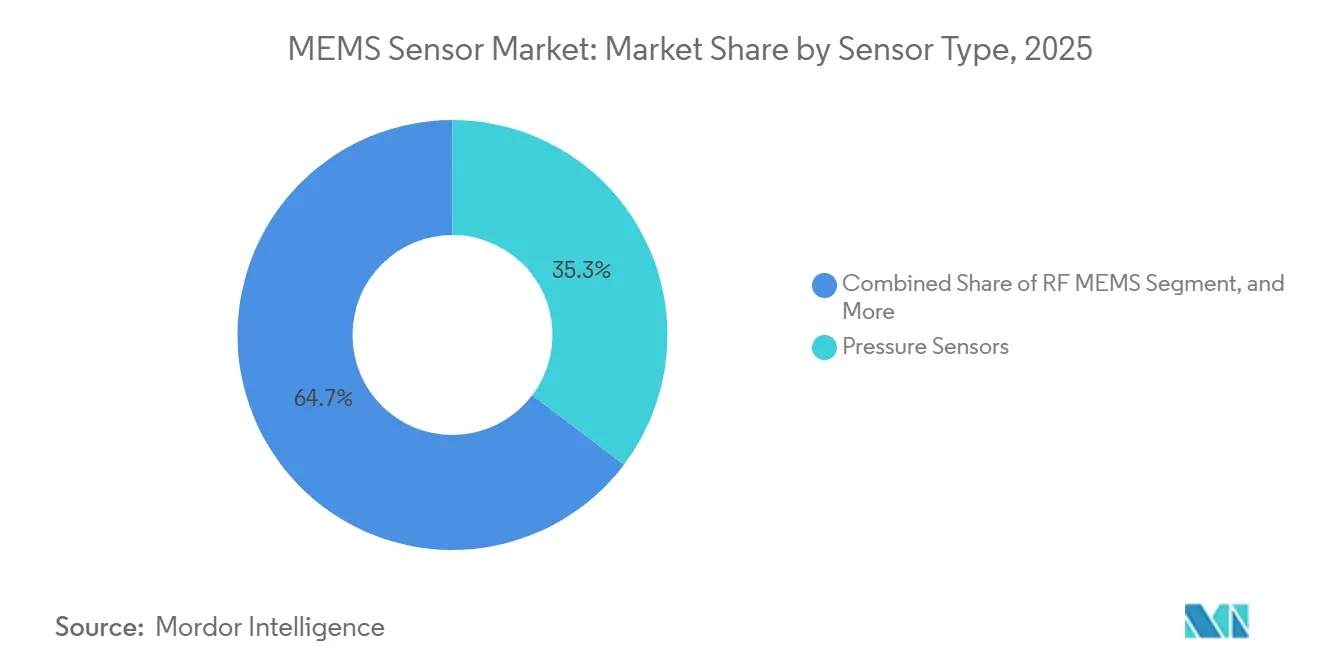

- センサータイプ別では、圧力センサーが2025年のMEMSセンサー市場シェアの35.25%を占め、RFメムスが2031年にかけて最速の9.79%のCAGRを記録しました。

- 技術別では、容量性プロセスが2025年の売上高の46.19%を占め、光学MEMSが2031年にかけて10.53%のCAGRで拡大しました。

- エンドユーザー別では、自動車が2025年の売上高シェアの29.44%でトップとなり、ヘルスケアが2031年にかけて最高の10.81%のCAGRを記録しました。

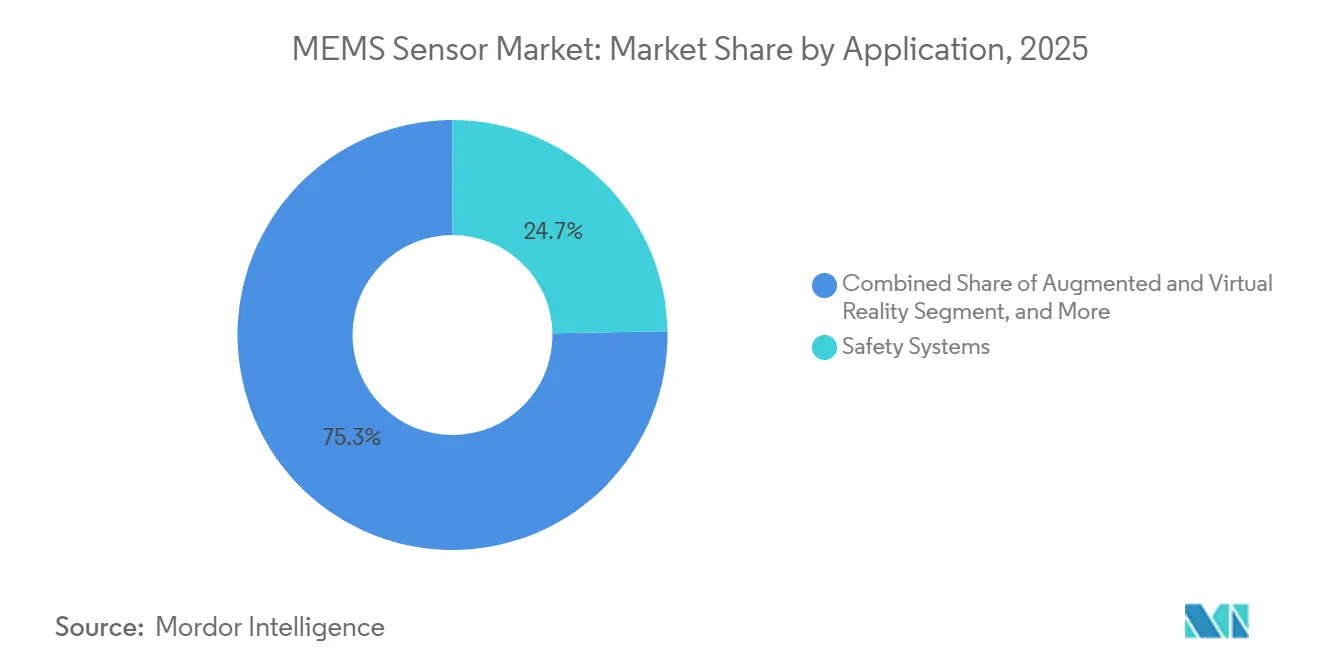

- 用途別では、安全システムが2025年の売上高の24.72%を占め、拡張現実および仮想現実が2031年にかけて10.11%のCAGRを記録しました。

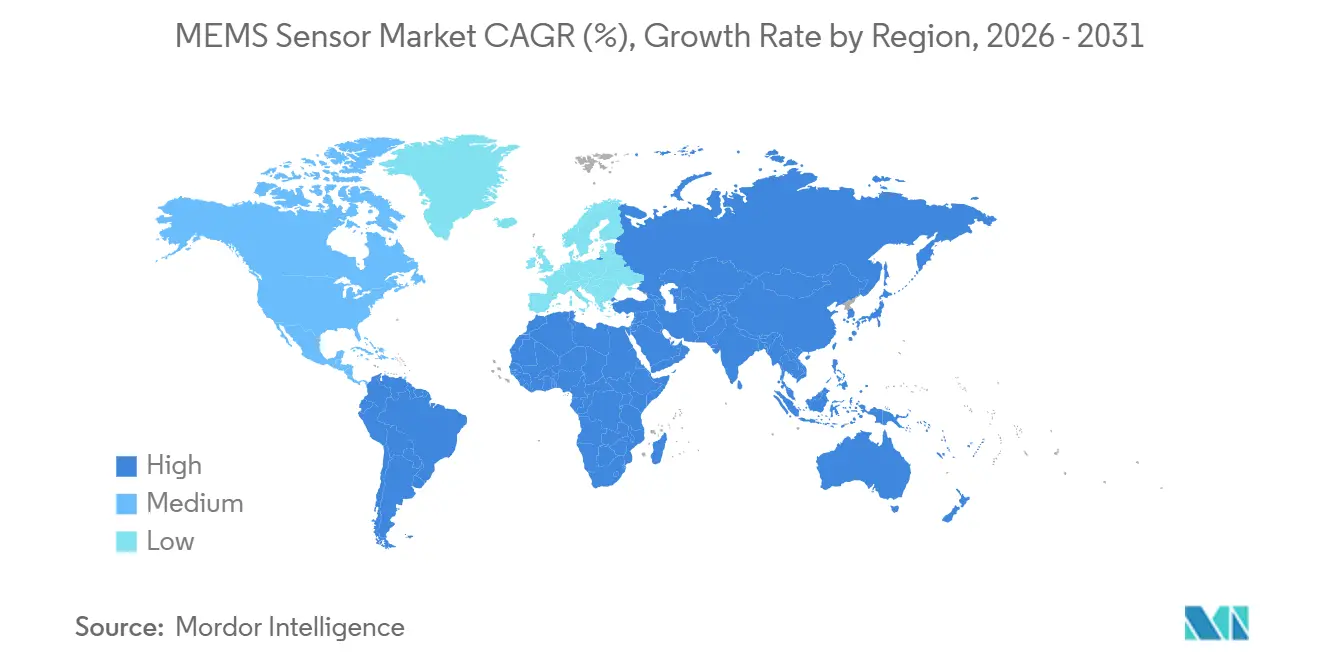

- 地域別では、アジア太平洋が2025年の売上高の38.31%を占め、2031年にかけて最速の地域ペースとなる9.25%のCAGRで成長しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルMEMSセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車産業における安全性への懸念の高まり | +1.80% | 北米、欧州、中国に集中したグローバル | 中期(2〜4年) |

| 自動化とインダストリー4.0の台頭 | +1.50% | 欧州およびアジア太平洋の製造拠点、北米への波及 | 長期(4年以上) |

| スマートフォンおよびウェアラブルの普及 | +1.20% | アジア太平洋の生産拠点、グローバル消費 | 短期(2年以内) |

| IoTエッジデバイスへの需要の高まり | +1.40% | アジア太平洋および中東のスマートシティにおける早期採用を含むグローバル | 中期(2〜4年) |

| ラストマイル配送向けマイクロドローンへのMEMSセンサーの統合 | +0.60% | 北米および欧州の物流回廊、アジア太平洋での新興 | 長期(4年以上) |

| 植込み型医療機器向け生体適合性MEMSセンサーの採用 | +0.90% | 北米および欧州の規制市場、アジア太平洋への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車産業における安全性への懸念の高まり

衝突回避規制の強化は、車両1台あたりの慣性センサー、圧力トランスデューサー、およびマイクロフォンの単位数量の増加に直結しています。米国国家道路交通安全局は、乗用車メーカーに対し、0.1秒以内のレイテンシ閾値で障害物を検知し、制動を作動させ、イベントを記録できるマルチセンサースイートの統合を義務付ける自動緊急制動義務を最終決定しました。[1]米国国家道路交通安全局、「連邦自動車安全基準」、NHTSA.GOV ユーロNCAP(欧州新車アセスメントプログラム)は、2025年の5つ星プロトコルにおける能動的安全基準のウェイトを40%に引き上げ、欧州の自動車メーカーに車線維持および安定制御のための冗長ジャイロスコープおよび加速度計の追加を促しました。[2]ユーロNCAP、「安全評価プロトコル」、EURONCAP.COM 中国NCAMは、風雑音フィルタリングを施したMEMSマイクロフォンを使用する外部音響アレイを必要とする歩行者検知規則を追随しました。世界中で義務化されているタイヤ空気圧監視システムは、センサー寿命を延ばすために圧力と温度の複合データを送信するようになり、電気自動車のブレーキバイワイヤアーキテクチャはペダルフィールを維持するためにサブミリバールのMEMS圧力センサーに依存しています。

自動化とインダストリー4.0の台頭

製造業者は、振動、圧力、および環境MEMSデバイスを予知保全フレームワークに組み込み、ダウンタイムと材料廃棄を削減しています。シーメンスは2025年に1万2,000台の電動モーターに3軸加速度計を取り付け、機械学習モデルにデータを供給することで軸受故障を23%削減しました。[3]Siemens AG、「産業自動化ソリューション」、SIEMENS.COM IEC 63278無線センサー標準は、MEMSノードとプログラマブルロジックコントローラー間の共通インターフェースを構築し、マルチベンダーの産業採用を容易にしました。協働ロボットはリアルタイムのグリップ制御のために6軸力トルクセンサーに依存し、電子機器組立ラインにおける表面実装スクラップを18%削減しました。クリーンルーム管理者は、ISO クラス5の空気を維持してウェーハ汚染リスクを低減するために、粒子状物質および揮発性有機化合物MEMSディテクターを導入しています。エッジコンピュートゲートウェイは現在、生の振動データをローカルで処理し、クラウド帯域幅コストを削減しながら、ロボット溶接制御のための10ミリ秒未満のフィードバックループを実現しています。

スマートフォンおよびウェアラブルの普及

フラッグシップおよびミッドティアのスマートフォンには、衝突検知用の高g加速度計から空間オーディオ用マイクロスピーカーまで、7つ以上のMEMSデバイスが搭載されています。アップルはiPhone 14に、256 gの減速イベントが20秒間継続した場合に自動緊急通報を作動させるセンサーを搭載しました。サムスンのGalaxy Watch 6は、生体インピーダンス電極とMEMS圧力トランスデューサーを組み合わせ、市販用途に適したFDA認定の血圧推定値を提供します。イヤーバッドは2 mm未満のMEMSマイクロフォンを活用して風雑音を抑制した音声ピックアップを実現しており、Knowlesは2025年に5億個以上の出荷を達成しました。拡張現実グラスは1度未満の方位精度を必要とし、ハードアイアン歪みをリアルタイムで補正する磁気抵抗コンパスの需要を牽引しています。

IoTエッジデバイスへの需要の高まり

スマートシティの計画者と産業オペレーターは、環境パラメーターと構造健全性を監視するバッテリー駆動のセンサーノードを展開しています。バルセロナは粒子状物質ディテクターを搭載した2万台の大気質ノードを設置し、汚染ホットスポットから交通を迂回させています。ジョージ・ワシントン橋は400台の無線加速度計を使用して疲労亀裂を示すモード周波数の変化を追跡しています。精密農業プラットフォームは気圧計、湿度トランスデューサー、および土壌水分センサーを統合し、カリフォルニアの果樹園における灌漑用水使用量を30%削減しています。コールドチェーン物流企業は、世界保健機関の適正流通基準への準拠を維持し腐敗を防ぐために、ワクチン輸送品にMEMS温度および衝撃センサーを組み込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インターフェースの複雑さによるMEMSセンサーの総コスト増加 | -1.20% | コスト重視の民生用電子機器に深刻な影響を与えるグローバル | 短期(2年以内) |

| MEMSの標準化された製造プロセスの欠如 | -0.90% | アジア太平洋および北米に集中したグローバルファウンドリエコシステム | 中期(2〜4年) |

| 過酷な環境におけるパッケージング信頼性の課題 | -0.60% | 自動車および産業セグメント、グローバル | 中期(2〜4年) |

| 特殊SOIウェーハの供給制約 | -0.50% | 日本および欧州に供給が集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インターフェースの複雑さによるMEMSセンサーの総コスト増加

現代のマルチセンサープラットフォームは加速度計、ジャイロスコープ、および磁力計を単一パッケージ内に組み合わせていますが、各軸には依然として専用のゲインステージ、アンチエイリアスフィルター、および数キロヘルツのADCが必要です。そのため設計者は、豊富なSPIおよびI²Cポートを持つマイクロコントローラーを選択するか、プロトコルブリッジを追加する必要があり、部品表において1ノードあたり0.50〜1.20米ドルのコストが加算されます。センサーフュージョンファームウェアは浮動小数点DSPブロックを必要とし、電力バジェットを最大25 mW増加させ、薄型ウェアラブルにおける熱管理の課題をもたらします。工場校正リグは多軸回転シーケンスを実行する必要があり、テスト時間が30%延長し、高gおよび精密慣性センサーの1個あたりの製造コストが上昇します。標準化された機械的フットプリントが存在しないため、新しいセンサー世代ごとにPCBの再配線が必要となり、民生用デバイスの発売が遅延します。

MEMSの標準化された製造プロセスの欠如

容量性加速度計は高アスペクト比コームの深掘り反応性イオンエッチングに依存し、圧抵抗性圧力センサーはイオン注入ひずみゲージを必要とし、圧電ジャイロスコープは窒化アルミニウム薄膜を成膜します。これら3つの根本的に異なるプロセスフローが近い将来に収束する可能性は低いです。並行ラインを運営するデバイスメーカーは規模の経済を失い、デジタルCMOSよりも高い歩留まりのばらつきに直面します。ウェーハ接合およびリリースエッチング中の粒子汚染は、圧力センサーバッチにおいて一般的に5〜15%のダイ不良を引き起こし、高価なインライン検査を強いられます。統一された設計ルールがなければ電子設計自動化のカバレッジが限られるため、MEMSエンジニアは手動の有限要素シミュレーションに頼ることになり、開発サイクルと非繰り返しエンジニアリング費用が増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:RFメムスの勢いを伴う圧力センサーの優位性

圧力センサーは2025年のMEMSセンサー市場シェアの35.25%を占めました。これは主に、北米、欧州、中国、インドで販売されるすべての新型乗用車に直接式タイヤ空気圧監視モジュールが搭載されるようになったためです。これらの圧抵抗性トランスデューサーは-40°Cから125°Cに耐え、厳格な精度要件を満たし、超高周波リンクを介して車内診断システムと通信します。シリコン・オン・インシュレーターウェーハ上に製造された産業用圧力センサーは、媒体腐食に耐えることで油圧システム、空気圧アクチュエーター、および化学反応器における動作寿命を延ばします。

慣性センサーは民生用デバイスを支配しています。6軸モーショントラッキングは現在、300米ドル未満のミッドティアスマートフォンに搭載され、外部ビーコンなしで拡張現実フォトフィルターやゲームコントロールを実現しています。MEMSマイクロフォンはハンドセットの音声入力の90%を供給しており、デュアルマイクロフォンビームフォーミングにより通話明瞭度が20 dB向上しました。湿度、温度、ガスを測定する環境センサーは、室内空気規制を満たすためにHVACサーモスタットや大気質モニターへの組み込みが増加しています。

最前線では、RFメムススイッチおよびチューナブルキャパシターが速度を増しています。通信機器メーカーは周波数アジャイルフェーズドアレイを実現するために5G基地局にこれらのデバイスを組み込んでいます。Qorvoの最新RFメムススイッチは24〜44 GHz帯で50 Wを処理し、1 dB未満の挿入損失を示し、GaAsソリューションと同等の性能を発揮しながら低い駆動電圧を提供します。オペレーターがミリ波ネットワークを高密度化するにつれて、RFサブセットはより広範なMEMSセンサー市場を上回るペースで成長し、9.79%のCAGRを維持する見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:容量性の成熟と光学の拡大

容量性MEMS技術は、洗練されたプロセス制御、広範なファウンドリの利用可能性、および経済的なウェーハレベルパッケージングの強みにより、2025年の売上高シェアの46.19%を享受しました。STMicroelectronics単独で、スマートフォン、自動車、産業用ロボット向けに20億個以上の容量性加速度計およびジャイロスコープを出荷しました。圧抵抗性デバイスは、強い線形性と広い温度範囲が温度ドリフトを上回る過酷な産業および医療ニッチに引き続き対応しています。

光学MEMSは、自律走行車のLiDARセンサーおよび拡張現実ヘッドセットのマイクロミラーアレイからの市場牽引により、2031年にかけて10.53%のCAGRで拡大しています。MicroVisionの100 Hzビームステアリングマイクロミラーアセンブリは200 mで数センチメートルレベルの物体検知を実現し、レベル3自律走行に不可欠です。一方、シリコンフォトニクスファウンドリは、貫通シリコンビアを介して光学MEMSスキャナーをレーザードライバーおよび信号処理チップと単一基板上に統合し始めており、寄生容量を削減してスキャン速度を向上させています。

圧電共振器はタイミング用途においてクォーツを駆逐しつつあります。SiTimeのMEMS発振器はクォーツより20倍の耐衝撃性を持ち、機械的トリミングなしにプログラマブル周波数を提供し、すでに自動車用イーサネットポートの15%に供給しています。熱デバイスおよび磁気トンネルデバイスは、フロー検知および地磁気ナビゲーションにおいてより小さいながらも成長するニッチを埋めています。プロセスの多様性にもかかわらず、ヘテロジニアス統合は進展しており、センサーダイは現在、超薄型ウェアラブルの高さを0.6 mm未満に抑えるために酸化物接合ウェーハを使用してASICの上にスタックされています。

エンドユーザー産業別:ヘルスケアの成長速度を伴う自動車の規模

自動車は2025年の売上高の29.44%で最大の購入者であり続けました。電子安定制御モジュールは高ダイナミックレンジジャイロスコープに依存し、直接式タイヤ空気圧モジュールはすべての車輪に取り付けられています。バッテリー電気自動車は、高度なトルクベクタリングのためのブレーキバイワイヤ圧力トランスデューサーおよび慣性パッケージを追加しています。自動車向けMEMSセンサー市場規模は絶対値で拡大し続けますが、他のセクターが加速するにつれてそのシェアは安定しています。

ヘルスケアは際立った成長分野であり、2031年にかけて10.81%のCAGRで前進しています。持続血糖モニターは電気化学センサーをフレキシブルパッチに配置し、5分ごとに間質液をサンプリングしてインスリンポンプにデータを送信します。FDA認定の血圧ウェアラブルはMEMSひずみおよび圧力センサーを統合し、カフなしで医療グレードの精度を約束します。生体適合性ポリマーでコーティングされた植込み型圧力および流量センサーは、10年間にわたって水頭症および心拍出量を監視し、入院再入院を削減しています。

民生用電子機器はユニット数において引き続きボリュームリーダーシップを維持しています。アップルの衝突検知加速度計は、単一の高g軸が混雑した市場において命を救う差別化をいかに実現できるかを示しています。産業ユーザーはユニット数よりも仕様の限界を押し広げ、回転機械の予知保全を実現するために振動および環境センサーを組み込んでいます。航空宇宙および防衛はミサイル誘導のための2万gの衝撃に耐えられる耐放射線慣性計測ユニットを指定し、通信オペレーターは5G基地局内にMEMSタイミングおよびRFスイッチを設置しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:安全システムの支配とイマーシブメディアの加速

安全システムは2025年のMEMSセンサー売上高の24.72%を生み出しました。車両の複数箇所に取り付けられた衛星加速度計は衝撃シグネチャを感知し、15ミリ秒以内にエアバッグ展開を調整します。安定制御アルゴリズムの冗長ジャイロスコープは、ヨーレートが閾値を超えた場合に選択的制動を適用します。電気自動車のブレーキペダルエミュレーションは、回生制動と摩擦制動モード全体にわたって馴染みのあるペダルフィールを提供するためにサブミリバールの圧力センサーに依存しています。

ナビゲーションおよびポジショニング用途は、衛星信号が途絶えた際にサブメートル精度を維持するためにMEMS慣性データとGNSSを融合します。u-bloxのデッドレコニングアルゴリズムは加速度計とジャイロスコープの入力を融合し、60秒間の走行距離の1%以内にドリフトを抑制します。構造健全性監視アレイはリアルタイムでモード周波数の変化を検知し、橋梁や高層ビルを保護します。環境監視ノードは都市の大気質をマッピングし、自治体のダッシュボードにデータを供給します。

拡張現実および仮想現実は10.11%のCAGRで最も急速に拡大している用途セグメントです。6自由度トラッキングは、光学インサイドアウトビジョンアルゴリズムで補助された9軸慣性計測ユニットに依存しています。メタの最新ヘッドセットは1 kHzで加速度計とジャイロスコープの出力を融合し、10ミリ秒未満のモーション・トゥ・フォトンレイテンシを実現しています。荷物配送用マイクロドローンは気圧高度計と姿勢センサーを統合し、航空規制当局が認可した自律ウェイポイントナビゲーションを実現しています。イマーシブメディアデバイス向けMEMSセンサー市場規模は、2031年にかけて全体平均を上回るペースで成長します。

地域分析

アジア太平洋は2025年の売上高シェアの38.31%でMEMSセンサー市場を支配し、2031年にかけて最速の9.25%のCAGRを記録しました。台湾積体電路製造(TSMC)は2025年に300 mm MEMS容量を30%増強し、容量性慣性センサーのダイコストを5分の1削減しました。韓国の垂直統合クラスターは現代モービスと国内センサーファブを組み合わせ、年間1,500万個の電子安定制御ユニットを生産しています。中国のスマートフォン組立業者は2025年に7億台以上のハンドセットを出荷し、それぞれに拡張現実機能向けに調整された複数のマイクロフォンとモーションセンサーが組み込まれています。日本は産業状態監視においてMEMS振動センサーを使用し、自動車および電子機器工場での工具寿命を延ばしています。インドの2025年の新型乗用車へのタイヤ空気圧監視義務化規制により2,000万個のセンサー需要が生まれ、段階的製造プログラムの下でのローカルコンテンツが促進されています。

北米と欧州は合わせて2025年の売上高の45%を占めました。NHTSAの衝突回避義務は米国の乗用車1台あたり150〜300米ドルのセンサーコンテンツを追加し、ユーロNCAP2025年の能動的安全に関するスコアリングウェイトが欧州での多軸慣性センサー設置を促進しています。シーメンスはドイツの工場の1万2,000台のモーターに3軸加速度計を展開し、軸受故障を23%削減したことを確認しました。市販の血糖モニターおよび血圧ウェアラブルのFDA認定により、2025年に対応可能なセンサーユニットが拡大しました。Honeywell Aerospaceは耐放射線ジャイロスコープを米国の低軌道衛星インテグレーターに販売しています。カナダの無人航空機システム開発者は、目視外飛行運用のために高温耐性慣性ユニットを統合しています。

南米、中東、アフリカは小さなシェアを占めますが、局所的な急増を示しています。ブラジルは2025年に230万台の車両を生産し、メルコスール安全規則を満たすためにそれぞれにタイヤ空気圧モジュールを装備しました。ドバイは2025年に1万台のMEMSベースの大気質ノードを設置し、渋滞管理イニシアチブを支援しました。サウジアラビアのビジョン2030プロジェクトは、疲労亀裂を検知するために橋梁とトンネルに無線加速度計アレイを後付けしています。南アフリカの精密農業セクターは気圧および土壌水分センサーを使用してブドウ園の水消費量を25%削減しています。ナイジェリアの通信オペレーターは2025年に5,000基地局を追加し、同期のためにMEMSタイミングデバイスを設置しました。

競合環境

上位5社のサプライヤーであるSTMicroelectronics、Bosch Sensortec、TDK InvenSense、Analog Devices、およびInfineon Technologiesは、2025年のグローバル売上高の約55%を占め、ニッチ専門企業の長い競合テールを残しています。垂直統合型リーダーは独自のウェーハ製造を管理し、歩留まりを改善して知的財産を保護する一方、ファブレスの挑戦者はオープンファウンドリ容量を活用して資本を温存し、アナログフロントエンドとセンサーフュージョンファームウェアにエンジニアリングを集中させています。技術ロードマップはヘテロジニアス統合に収束しており、センサーダイは酸化物層を介してASICにフェイスダウン接合され、パッケージ高さを縮小しながら帯域幅を10 kHz超に向上させています。設備投資はこのトレンドを裏付けており、STMicroelectronicsは2025年10月にイタリアで月産1万ウェーハのMEMSラインを開設し、TSV相互接続を使用した自動車用慣性パッケージをターゲットにしています。

戦略的な動きには統合と認証も含まれます。TDKは2025年9月にInvenSenseの自動車部門を13億米ドルで買収し、慣性センサーと並んでレーダーオンチップモジュールを組み込み、プレミアムADASセグメントでBoschに挑戦しています。NXPは信号経路の健全性を自己テストする3軸加速度計のISO 26262 ASIL-D認定を取得し、安全クリティカルな制動およびエアバッグモジュールにおける役割を確固たるものにしました。SiTimeは2025年にプログラマブル周波数を持つ堅牢なMEMS共振器を提供することで自動車用イーサネットポートのクォーツ発振器を駆逐し、15%のシェアを獲得しました。特許出願はワイヤーボンドを排除してz高さを0.6 mm未満に低減するウェーハレベル気密パッケージングに集中しており、植込み型デバイスおよびイヤーバッドにとって重要です。

小規模な参入企業は専門化しており、MicroVisionはLiDAR向け光学MEMSスキャナーを商業化し、QorvoはGHz帯フェーズドアレイ向けキロワット級RFスイッチをリリースし、Sensirionは湿度、温度、ガス検知を組み合わせた室内大気質モジュールを導入しました。断片化した製造標準は、OEMが単一機能に複数のベンダーを認定することを意味し、供給セキュリティを高める一方で価格交渉力を抑制しています。エネルギーハーベスティングMEMS、量子スケール力検出器、および生体適合性植込み型デバイスは、2031年以降の地平を形成すると期待される課題の多い分野として残っています。

MEMSセンサー産業リーダー

STMicroelectronics NV

Invensense Inc.(TDK Corp)

Bosch Sensortec GmbH(Robert Bosch GmbH)

Analog Devices Inc.

Murata Manufacturing Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Knowles Corporationは、75 dBの信号対雑音比と風雑音抑制機能を備えたSiSonic MEMSマイクロフォンでCES 2026イノベーションアワードを受賞し、プレミアムスマートフォンおよび音声アシスタントデバイスをターゲットにしています。

- 2025年10月:STMicroelectronicsはイタリアで月産1万ウェーハの300 mm MEMSラインを開設し、貫通シリコンビアを統合して自動車用慣性モジュールを40%小型化しました。

- 2025年9月:Bosch Sensortecは、アクティブモードで1.2 mAを消費しながらユーザーの動作パターンに適応するオンチップ機械学習コアを搭載したBMI323 6軸慣性計測ユニットを発表しました。

- 2025年8月:TDKはInvenSenseの自動車センサー部門を13億米ドルで買収し、レベル3自律走行プログラムに供給するための慣性およびレーダーオンチップモジュールを獲得しました。

グローバルMEMSセンサー市場レポートの範囲

MEMSセンサー市場レポートは、センサータイプ(圧力、慣性、マイクロフォン、環境、マイクロフルイディクス、RFメムス、その他)、技術(容量性、圧抵抗性、圧電性、光学、熱、磁気トンネル、その他)、エンドユーザー産業(自動車、民生用電子機器、産業、ヘルスケア、航空宇宙および防衛、通信、農業、その他)、用途(安全システム、ナビゲーション、健康モニタリング、構造健全性監視、環境モニタリング、拡張現実および仮想現実、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 圧力センサー | |

| 慣性センサー | 加速度計 |

| ジャイロスコープ | |

| 磁力計 | |

| マイクロフォン | |

| 環境センサー | |

| マイクロフルイディクスセンサー | |

| RFメムス | |

| その他のセンサータイプ |

| 容量性 |

| 圧抵抗性 |

| 圧電性 |

| 光学 |

| 熱 |

| 磁気トンネル |

| その他の技術 |

| 自動車 |

| 民生用電子機器 |

| 産業 |

| ヘルスケア |

| 航空宇宙および防衛 |

| 通信 |

| 農業 |

| その他のエンドユーザー産業 |

| 安全システム |

| ナビゲーションおよびポジショニング |

| 健康モニタリング |

| 構造健全性監視 |

| 環境および気候モニタリング |

| 拡張現実および仮想現実 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| センサータイプ別 | 圧力センサー | |

| 慣性センサー | 加速度計 | |

| ジャイロスコープ | ||

| 磁力計 | ||

| マイクロフォン | ||

| 環境センサー | ||

| マイクロフルイディクスセンサー | ||

| RFメムス | ||

| その他のセンサータイプ | ||

| 技術別 | 容量性 | |

| 圧抵抗性 | ||

| 圧電性 | ||

| 光学 | ||

| 熱 | ||

| 磁気トンネル | ||

| その他の技術 | ||

| エンドユーザー産業別 | 自動車 | |

| 民生用電子機器 | ||

| 産業 | ||

| ヘルスケア | ||

| 航空宇宙および防衛 | ||

| 通信 | ||

| 農業 | ||

| その他のエンドユーザー産業 | ||

| 用途別 | 安全システム | |

| ナビゲーションおよびポジショニング | ||

| 健康モニタリング | ||

| 構造健全性監視 | ||

| 環境および気候モニタリング | ||

| 拡張現実および仮想現実 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

MEMSセンサー市場は2031年にかけてどのくらいの速度で成長すると予測されていますか?

市場は8.03%のCAGRを記録し、2026年の202億4,000万米ドルから2031年には290億8,000万米ドルに成長すると予測されています。

現在最も多くの売上高を生み出している用途はどれですか?

エアバッグ加速度計および安定制御ジャイロスコープを含む安全システムが2025年の売上高の24.72%を占めました。

ヘルスケアデバイスにおけるMEMSの急速な普及を促進しているものは何ですか?

生体適合性圧力および生化学センサーが持続血糖モニターおよびカフレス血圧ウェアラブルを実現し、ヘルスケアを2031年にかけて10.81%のCAGRに押し上げています。

アジア太平洋が他の地域よりも速く成長しているのはなぜですか?

地域の製造規模、スマートフォン組立量、および自動車電子機器の採用が9.25%のCAGRを生み出し、他のすべての地域を上回っています。

最も急速に拡大している技術セグメントはどれですか?

LiDARスキャナーおよび拡張現実用マイクロミラーアレイによって推進される光学MEMSが、2031年にかけて10.53%のCAGRで加速しています。

競合ダイナミクスを形成している戦略的動向は何ですか?

貫通シリコンビアを介してMEMSダイをASICと共パッケージ化するヘテロジニアス統合が、モジュールサイズとコストを削減しながら帯域幅を10 kHz超に向上させています。

最終更新日: