乾癬性関節炎治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

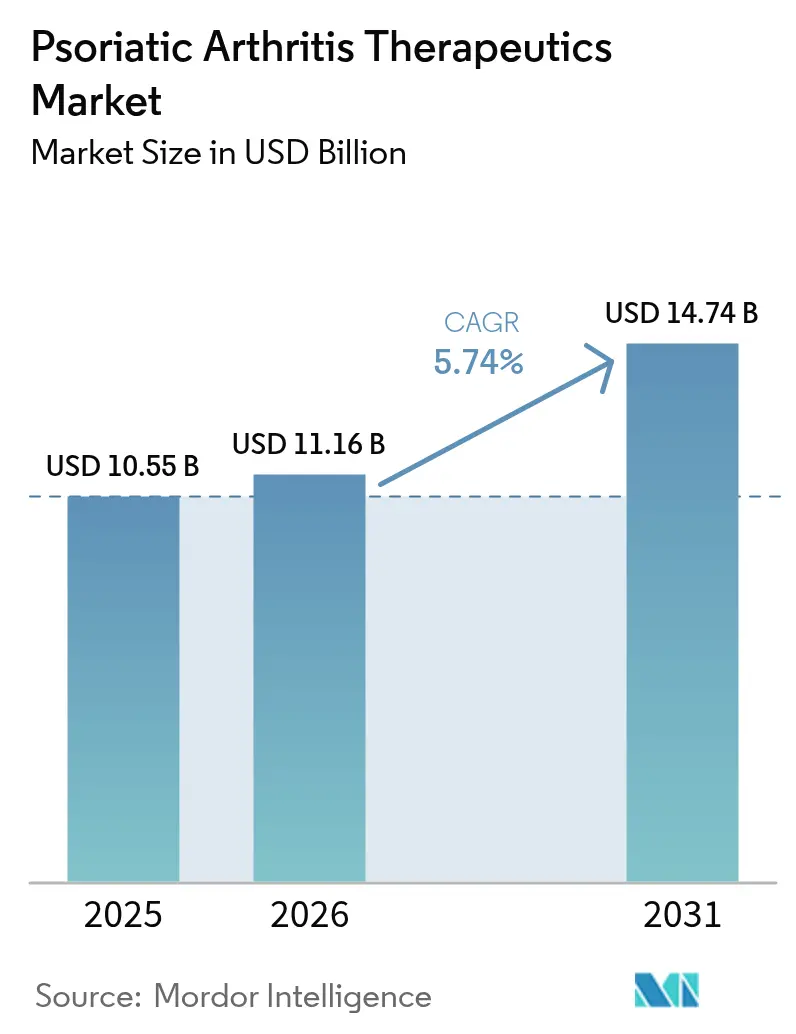

| 市場規模 (2026) | 11.16 十億米ドル |

| 市場規模 (2031) | 14.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乾癬性関節炎治療薬市場分析

乾癬性関節炎治療薬市場規模は、2025年の105億5,000万USDから2026年には111億6,000万USDへと成長し、2026年から2031年にかけて年平均成長率5.74%で推移し、2031年には147億4,000万USDに達すると予測されています。疾患認知度の向上、肥満・メタボリックシンドロームとの関連性、および堅調な生物学的製剤の上市パイプラインが、患者プールと治療選択肢の両方を拡大しています。2024年に承認されたビメキズマブ(初の二重IL-17A/F阻害薬)は、業界が多サイトカイン遮断へとシフトしていることを裏付けており、2025年初頭に米国市場に参入した3品目のウステキヌマブバイオシミラーは即座の価格競争をもたらしています。リウマチ専門医が高解像度画像診断やバイオマーカーパネルを採用するにつれ、診断遅延は引き続き短縮されており、早期介入コホートが拡大しています。デジタル服薬アドヒアランスプラットフォーム、特に遠隔リウマチ科診療サービスは、服薬継続性を向上させており、医療資源が不足している地域において重要な役割を果たしています。

主要レポートのポイント

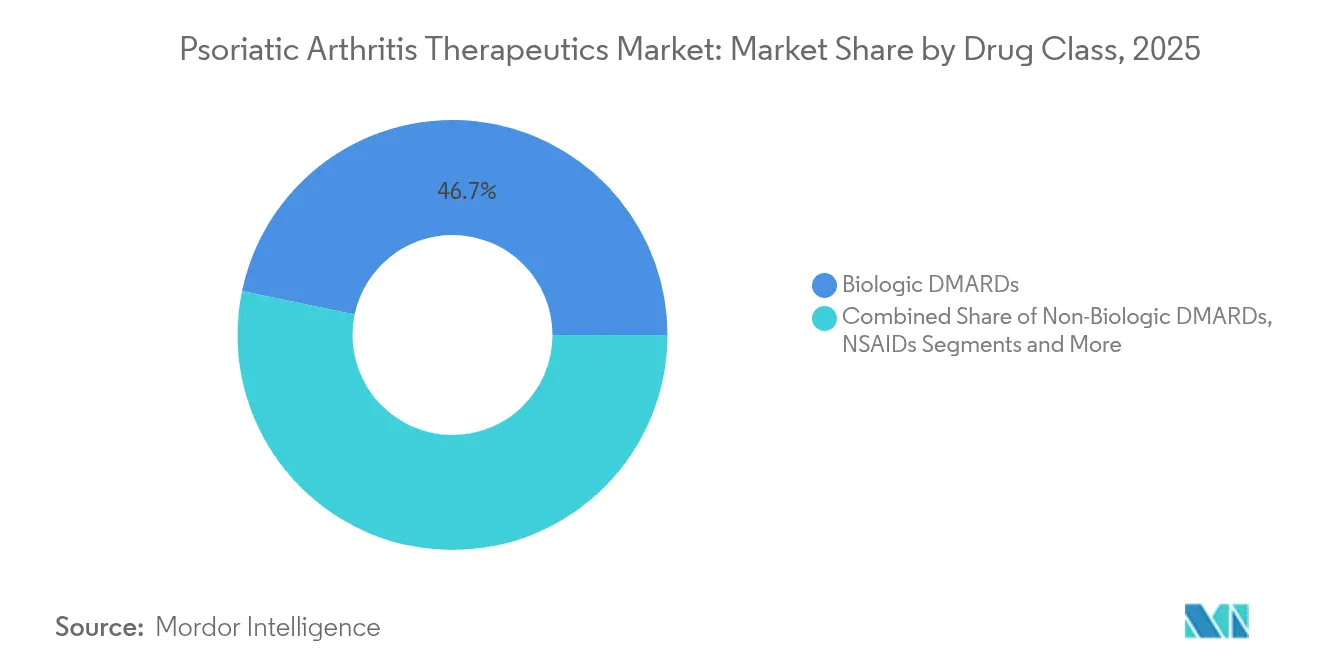

- 薬剤クラス別では、生物学的DMARDsが2025年の乾癬性関節炎治療薬市場シェアの46.72%を占めてトップとなり、非生物学的DMARDsは2031年にかけて年平均成長率6.68%で拡大する見込みです。

- 投与経路別では、非経口製剤が2025年の乾癬性関節炎治療薬市場規模の71.83%を占め、経口療法は2031年にかけて年平均成長率6.72%で成長すると予測されています。

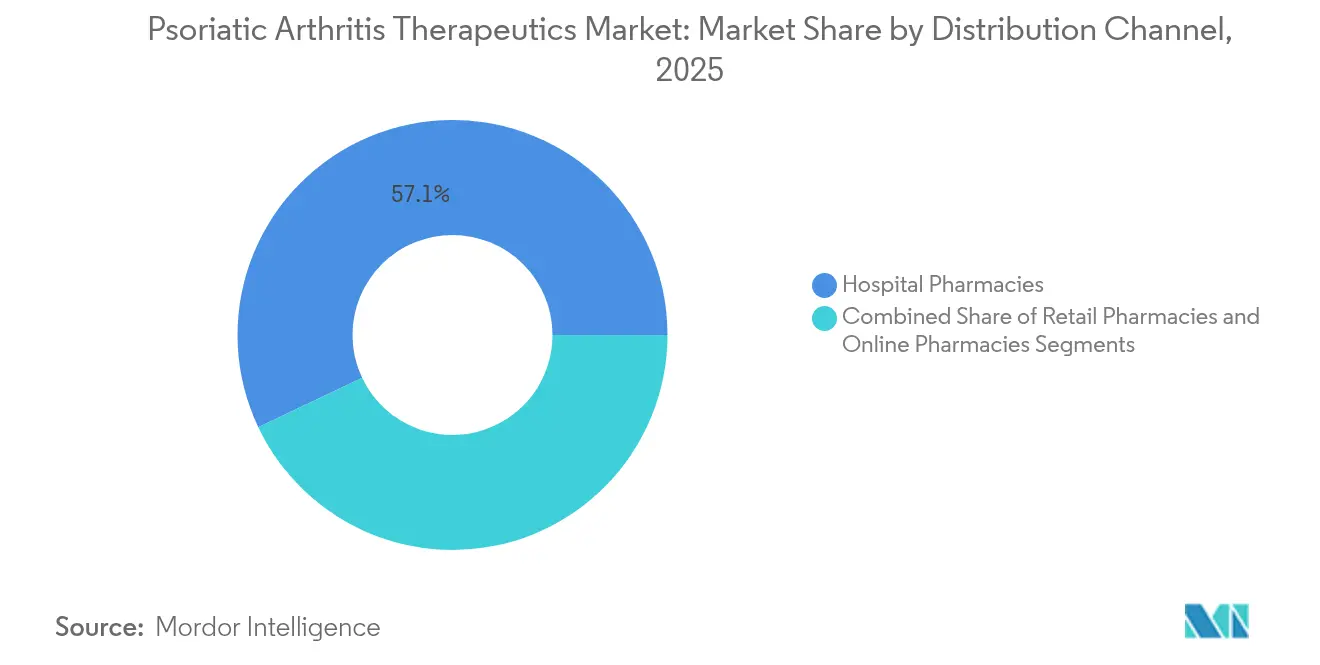

- 流通チャネル別では、病院薬局が2025年の売上の57.05%を占め、オンライン薬局は2031年にかけて年平均成長率6.88%と最も高い成長軌道を示しています。

- 年齢層別では、成人が2025年の売上の52.12%を占め、高齢者は2031年にかけて年平均成長率6.83%と最も高い成長軌道を示しています。

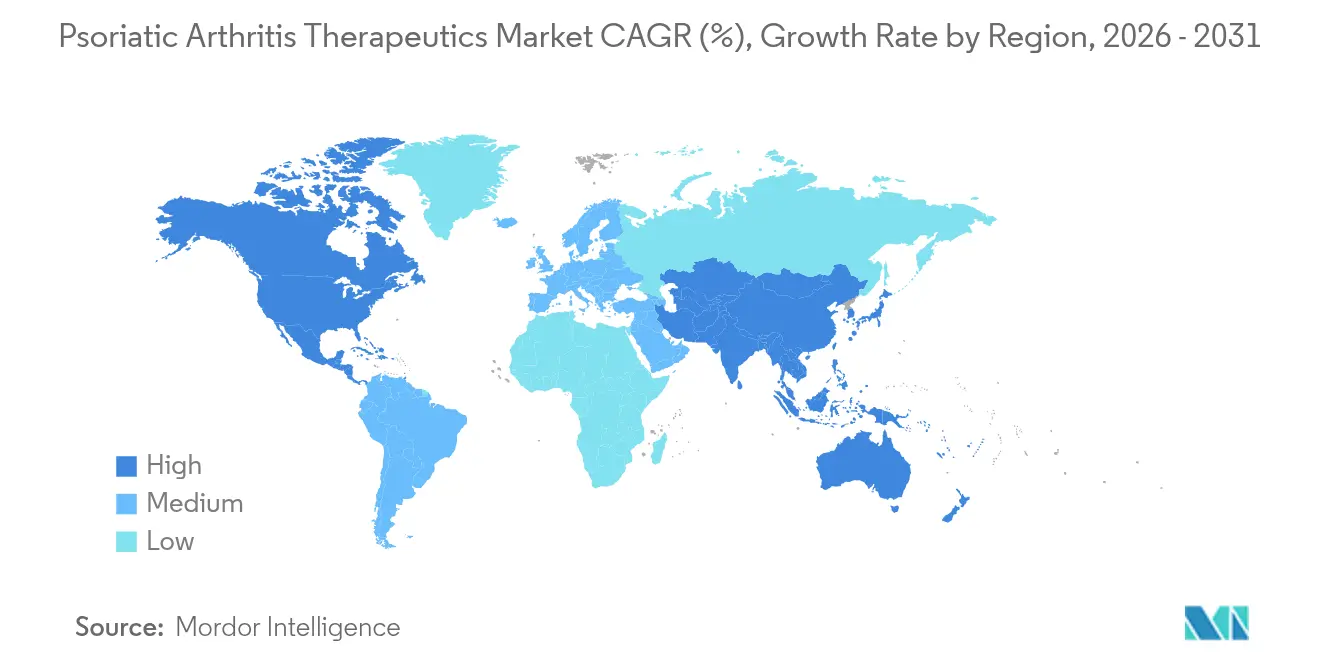

- 地域別では、北米が2025年の乾癬性関節炎治療薬市場の41.45%のシェアを占め、アジア太平洋地域は2031年にかけて年平均成長率6.9%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乾癬性関節炎治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満およびメタボリックシンドロームに関連する有病率の増加 | +1.8% | 北米および欧州でより高い影響を持つ世界規模 | 中期(2〜4年) |

| 承認済み生物学的製剤およびtsDMARD療法の拡大 | +2.1% | 米国およびEUの規制承認が主導する世界規模 | 短期(2年以内) |

| 画像診断およびバイオマーカーパネルによる早期診断 | +1.2% | 当初は先進国市場、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 生物学的製剤に対する成果連動型契約の支払者による受容 | +0.7% | 主に北米および欧州 | 長期(4年以上) |

| デジタル服薬アドヒアランスおよびモニタリングソリューションの採用 | +0.9% | 技術先進地域でより速い採用が見られる世界規模 | 長期(4年以上) |

| 参入障壁を低下させるバイオシミラー生物学的製剤の普及 | +1.5% | 欧州および新興市場で最も高い影響を持つ世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

肥満およびメタボリックシンドロームに関連する有病率の増加

肥満は乾癬性関節炎リスクを40〜60%高め、高所得国の成人の4分の1以上がメタボリックシンドロームの基準を満たしており、生物学的DMARDsへの持続的な需要を促進しています [1]Robin C. Yi、乾癬および乾癬性関節炎における治療の進歩、

MDPI、mdpi.com。脂肪組織由来サイトカインが全身性炎症を増幅させ、リウマチ科への早期紹介を促しています。民間保険会社は合併症負担をますます認識するようになっており、長期的な障害コストを削減できる先進療法への適用範囲を拡大しています。

承認済み生物学的製剤およびtsDMARD療法の拡大

ビメキズマブの2024年承認は初の二重IL-17A/Fアプローチを提供し、イキセキズマブと比較して優れた皮膚クリアランスを示し、サイトカイン特異的な選択肢を広げました。2025年3月のデュクラバシチニブのフェーズ3成功(ACR20達成率54.2%対プラセボ39.4%)は、中等度疾患における一次治療使用を拡大する可能性のある新たな経口選択肢を示しています [2]Bristol Myers Squibb プレスリリース、"Sotyktu フェーズ3結果、" bms.com 。迅速な適応症追加によりTNF阻害薬への依存が低下し、バイオマーカープロファイルに合わせたシーケンスベースの治療計画が可能となっています。

画像診断およびバイオマーカーパネルによる早期診断

高解像度超音波検査は不可逆的な骨びらんが生じる前に腱付着部炎を検出し、血清IL-17およびIL-23アッセイは早期の治療層別化に役立ちます。皮膚科に組み込まれたデジタル問診票は、10年以内に関節疾患リスクを有する乾癬患者の最大30%を特定します。早期紹介により軽症段階での生物学的製剤開始が促進され、市中医療環境へのシフトが進んでいます。

成果連動型契約に対する支払者の受容

北米および欧州の保険会社は、生物学的製剤の償還を実臨床での反応と結びつけることが増えており、成果保証によって取得コストを相殺しています。IL-23およびIL-17製剤を対象とした契約では、皮膚および関節スコアが改善しない場合にリベートを提供し、フォーミュラリーアクセス制限を緩和して幅広い普及を支援しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療費総額の高さおよび患者の自己負担の重さ | -1.4% | 米国市場で最も高い影響を持つ世界規模 | 短期(2年以内) |

| 長期的な免疫抑制の安全性に関する懸念 | -0.8% | 先進国市場での規制上の注目を伴う世界規模 | 中期(2〜4年) |

| 新興市場におけるリウマチ専門医の不足 | -0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 新規標的薬剤の償還遅延 | -0.5% | 新興市場で最も高い影響を持つ世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療費総額の高さおよび患者の自己負担の重さ

年間治療費は45,000〜80,000USDに及び、メディケア受給者は4,423〜6,950USDの自己負担を強いられ、15〜20%の治療中断率につながっています。段階的治療義務付けにより生物学的製剤の開始が3〜6ヶ月遅延し、不可逆的な関節損傷リスクが高まっています [3]Georgia Marquez-Grap、米国における乾癬疾患患者に対する段階的治療の影響:患者および医療提供者の視点、

Springer Nature、link.springer.com。

長期的な免疫抑制の安全性に関する懸念

15年間のサーベイランスにより、TNF阻害薬が血液悪性腫瘍リスクの上昇と関連していることが示されており、1,000患者年あたり2〜3件の発生率であるものの、集中的なモニタリングが求められています。2024年に発出されたJAKの心血管リスクに関するFDAの枠囲み警告は、臨床的有効性にもかかわらず処方者の意欲を低下させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:生物学的製剤の優位性がバイオシミラーの台頭に直面

生物学的DMARDsは2025年に49億3,000万USDを貢献し、乾癬性関節炎治療薬市場シェアの46.72%を占めました。2025年初頭のウステキヌマブバイオシミラー承認はすでにオリジネーター売上を削減しており、クラス全体のブランド価格を引き下げると予想されています。一方、非生物学的DMARDsはデュクラバシチニブなどの経口低分子薬の採用拡大により、2031年にかけて年平均成長率6.68%で上回る成長が見込まれています。

コスト意識の高い処方者は、注射用生物学的製剤を開始する前に、より多くの患者をメトトレキサートと標的合成薬の組み合わせに移行させており、ハイブリッドシーケンシング戦略の機会を生み出しています。アダリムマブバイオシミラーは2024年末までに米国の抗TNF製剤量の23%を獲得し、入札購入が価格侵食を増幅させる欧州での並行採用を促進しました。この競争力学により、オリジネーターはグセルクマブやリサンキズマブなど、独自のメカニズムや改善された投与利便性を提供する次世代資産へのシフトを余儀なくされています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:非経口製剤のリーダーシップが経口製剤の革新に挑戦される

注射剤はモノクローナル抗体に必要な高用量バイオアベイラビリティ要件により、売上シェアの71.83%を維持しました。8〜12週ごとの皮下自己投与は週次投与と比較してアドヒアランスを向上させ、持続的な非経口製剤需要を支えています。それにもかかわらず、経口製品は年平均成長率6.72%と最も速い成長を示し、2031年までに乾癬性関節炎治療薬市場規模を33億9,000万USDに引き上げる可能性があります。

トファシチニブやデュクラバシチニブを含むJAKおよびTYK2阻害薬がこのシフトの中心となっており、リウマチ専門医が注射トレーニングインフラなしに治療を開始できるようにしています。直接比較試験では皮下投与との同等の有効性が示されており、安全性と有効性が同等であれば患者の78%が経口投与を好むとするアンケートデータが得られています。

流通チャネル別:病院の優位性がデジタルチャネルに侵食される

専門病院薬局は、複雑なコールドチェーン物流と点滴センターとの統合により、2025年の売上の57.05%を管理しました。その組み込まれた臨床サービスは注射教育と副作用モニタリングを提供しており、高リスク免疫抑制薬において引き続き重要です。しかし、オンラインセグメントは患者への直接生物学的製剤配送に関する規制上の許可とパンデミック期間中の遠隔医療採用の高まりに支えられ、年平均成長率6.88%で拡大しています。

デジタル薬局は同期化されたリフィルリマインダー、玄関先への配送、ビデオカウンセリングを活用してアドヒアランスのギャップを埋めています。複数州ライセンスプラットフォームは現在42の米国管轄区域をカバーしており、リウマチ専門医の密度が低い農村部での専門薬へのアクセスを改善しています。薬剤給付管理会社も、より大きなフォーミュラリーリベートを獲得する郵便注文サービスへのトラフィックを誘導しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:成人の有病率が高齢者の成長加速を牽引

30〜50歳の成人は、症状発症が労働力参加のピーク期と一致するため、2025年の売上の52.12%を占めました。このグループにおける生物学的製剤のアドヒアランスは12ヶ月時点で平均65%であり、高齢者コホートよりも実質的に高い水準です。しかし、65歳以上のセグメントは世界的な人口高齢化と晩発性発症の認識向上を反映し、年率6.83%の成長が予測されています。

高齢者ケアは多剤併用と免疫老化により投与が複雑化します。感染リスクは若年成人の2倍であり、医師は良好な安全性シグナルを持つIL-23阻害薬へと誘導されています。小児疾患は依然として稀ですが、製品の独占期間を延長するためにライフサイクル適応症を追求する企業にとって戦略的な焦点となっています。

地域分析

北米は2025年に43億7,000万USDの売上と乾癬性関節炎治療薬市場シェア41.45%でリーダーシップを維持しました。早期のFDA承認、高い生物学的製剤普及率、および成熟した専門薬局ネットワークが、事前承認遅延によるアクセス摩擦を相殺しています。メディケア患者は依然として年間平均4,423〜6,950USDの自己負担を強いられており、治療中断を促し、パートD再設計に関する政策議論を引き起こしています。段階的治療プロトコルは支出管理を意図したものですが、最適な治療を遅らせ、機能低下と下流コストの増大につながる可能性があります。

アジア太平洋地域は最も速い年平均成長率6.9%を記録し、2031年までに欧州を追い抜く可能性があります。日本はすでに、早期集中療法を優先するガイドライン改訂に従い、乾癬性関節炎症例の55.3%を生物学的製剤で治療しています。中国とインドは国内バイオシミラー生産を拡大し、単位コストを削減して都市部の中産階級にとって先進的なケアをより手の届きやすいものにしています。韓国の単一支払者モデルは、予算影響を上限とする管理参入協定後にリサンキズマブとグセルクマブに資金を提供しています。

欧州の安定した成長は、臨床的便益と価格を比較検討する医療技術評価に支えられており、コスト抑制のためのバイオシミラー普及を加速させています。ドイツとフランスにおける成果連動型契約は、実臨床でのPASIおよびACR反応に償還を結びつけており、世界的な価格設定戦略に影響を与えています。ラテンアメリカ市場は専門医不足と資金制約により遅れをとっていますが、ブラジルとアルゼンチンにおける官民パートナーシップがリウマチ科クリニックを拡大し、標的薬剤への補助金を提供しています。

競争環境

乾癬性関節炎治療薬市場は、上位5社—AbbVie、Johnson & Johnson、Pfizer、Bristol Myers Squibb、UCB—が2024年の売上の約68%を集合的に支配しており、中程度の集中度を維持しています。AbbVieはバイオシミラーによる侵食に先立ち、HumiraからSkyriziおよびRinvoqへのプロモーション重点を移行し、2025年に免疫学の研究開発に30億USD以上を配分しました。Johnson & JohnsonはStelaraに対するバイオシミラーの圧力に対抗するため、体軸性疾患におけるTremfyaのライフサイクル研究を加速させており、Simponiは静脈内投与の好みに対してニッチな価値を維持しています。

Bristol Myers Squibbのデュクラバシチニブの成功は、堅調なリウマチ科試験パイプラインの中での経口製剤フランチャイズ戦略を支えています。UCBはビメキズマブを承認から6ヶ月以内に米国および欧州全体で商業化し、合理化された製造ネットワークと主要支払者との成果連動型契約に支えられました。MerckによるPrometheus Biosciencesの108億USD買収は、自己免疫拡大への大手製薬会社の関心の再燃を示しており、IL-23R阻害薬が2025年末までにフェーズ2試験に入る予定です。

Samsung Bioepis、Alvotech、Bioconなどのバイオシミラー挑戦者は、積極的な値引きと迅速な上市展開により既存企業のシェアを侵食しています。彼らの合算ウステキヌマブバイオシミラーポートフォリオは、上市から3ヶ月以内に米国量の12%を獲得し、オリジネーターの正味価格に圧力をかけています。デジタルヘルスとの連携がポートフォリオを差別化しており、コンパニオンアプリが患者報告アウトカムを追跡してリウマチ科の電子医療記録と連携し、アドヒアランスを向上させ、成果連動型償還を支持する実臨床エビデンスを生成しています。

乾癬性関節炎治療薬業界のリーダー

AbbVie Inc

Johnson & Johnson

Pfizer Inc.

Sanofi S.A.

Bristol-Myers Squibb

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Bristol Myers Squibbは、Sotyktu(デュクラバシチニブ)のフェーズ3 POETYK PsA-2試験においてACR20達成率54.2%対プラセボ39.4%という陽性結果を発表しました。

- 2025年2月:SandozはPyzchiva(ウステキヌマブ-ttwe)を米国全土で上市し、全国的に利用可能となった初のStelaraバイオシミラーとなりました。

- 2025年2月:Biocon BiologicsはYESINTEK(ウステキヌマブ-kfce)を米国患者に導入し、市場の多様化を支援しました。

- 2025年2月:TevaとAlvotechは成人および小児の乾癬性関節炎を対象としたSELARSDI(ウステキヌマブ-aekn)の米国流通を開始しました。

世界の乾癬性関節炎治療薬市場レポートの範囲

レポートの範囲によると、乾癬性関節炎は、皮膚に銀白色の鱗屑を伴う赤い斑点が生じる乾癬を有する一部の人々に影響を与える関節炎の一形態です。乾癬性関節炎治療薬には、疼痛緩和、炎症軽減、乾癬性関節炎の進行抑制、または炎症を引き起こす免疫系の特定部位を直接標的とする薬剤が含まれます。

乾癬性関節炎治療薬市場は、薬剤クラス、投与経路、および地域によってセグメント化されています。薬剤クラス別では、市場は非ステロイド性抗炎症薬(NSAIDs)、疾患修飾性抗リウマチ薬(DMARDs)、免疫抑制薬、生物学的製剤、およびその他にセグメント化されています。投与経路別では、市場は経口、非経口、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記すべてのセグメントの金額(USD)を提供しています。

| NSAIDs |

| 非生物学的DMARDs |

| 生物学的DMARDs |

| 免疫抑制薬 |

| その他の薬剤クラス |

| 経口 |

| 非経口 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 成人 |

| 高齢者 |

| 小児 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | NSAIDs | |

| 非生物学的DMARDs | ||

| 生物学的DMARDs | ||

| 免疫抑制薬 | ||

| その他の薬剤クラス | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 年齢層別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

乾癬性関節炎治療薬市場の現在の規模はどのくらいですか?

乾癬性関節炎治療薬市場は2026年に111億6,000万USDと評価されており、2031年までに147億4,000万USDに達すると予測されています。

乾癬性関節炎治療薬市場をリードする薬剤クラスはどれですか?

生物学的DMARDsが2025年の乾癬性関節炎治療薬市場シェアの46.72%を占めてトップとなっていますが、バイオシミラーの上市によりその優位性が侵食され始めています。

アジア太平洋地域が最も成長の速い地域市場である理由は何ですか?

規制の調和、医療保険適用範囲の拡大、および国内バイオシミラー製造が、2031年にかけてアジア太平洋地域の年平均成長率6.9%を牽引しています。

バイオシミラーは市場ダイナミクスにどのような影響を与えていますか?

ウステキヌマブおよびアダリムマブのバイオシミラーが複数の市場に参入し、平均販売価格を引き下げ、オリジネーターを次世代療法に注力させています。

遠隔医療は乾癬性関節炎ケアにどのような役割を果たしていますか?

遠隔リウマチ科診療は専門医へのアクセスを拡大し、遠隔モニタリングによるアドヒアランスを向上させ、オンラインおよび郵便注文薬局チャネルへのシフトを支援しています。

処方決定に影響を与える安全性上の懸念は何ですか?

広範な免疫抑制に関連する長期的な感染症および悪性腫瘍リスク、ならびにJAK阻害薬に関する心血管警告が、治療選択とモニタリングプロトコルを導いています。

最終更新日: