慢性疼痛治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 29.05 十億米ドル |

| 市場規模 (2031) | 42.25 十億米ドル |

| 成長率 (2026 - 2031) | 7.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる慢性疼痛治療市場分析

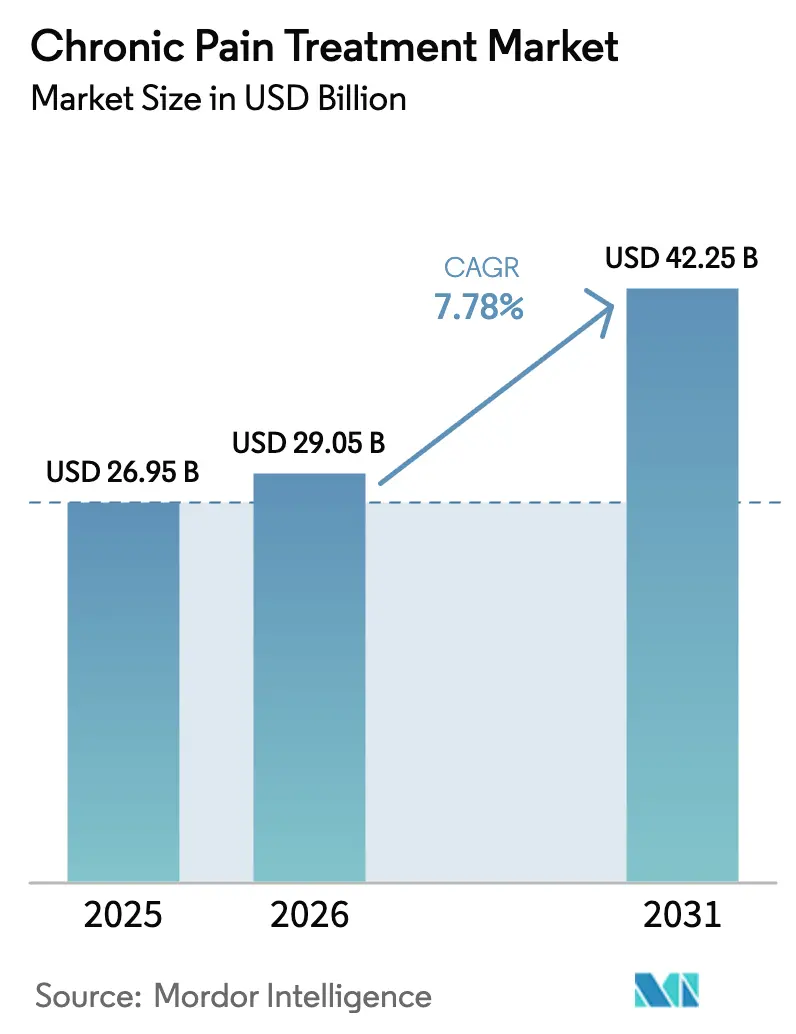

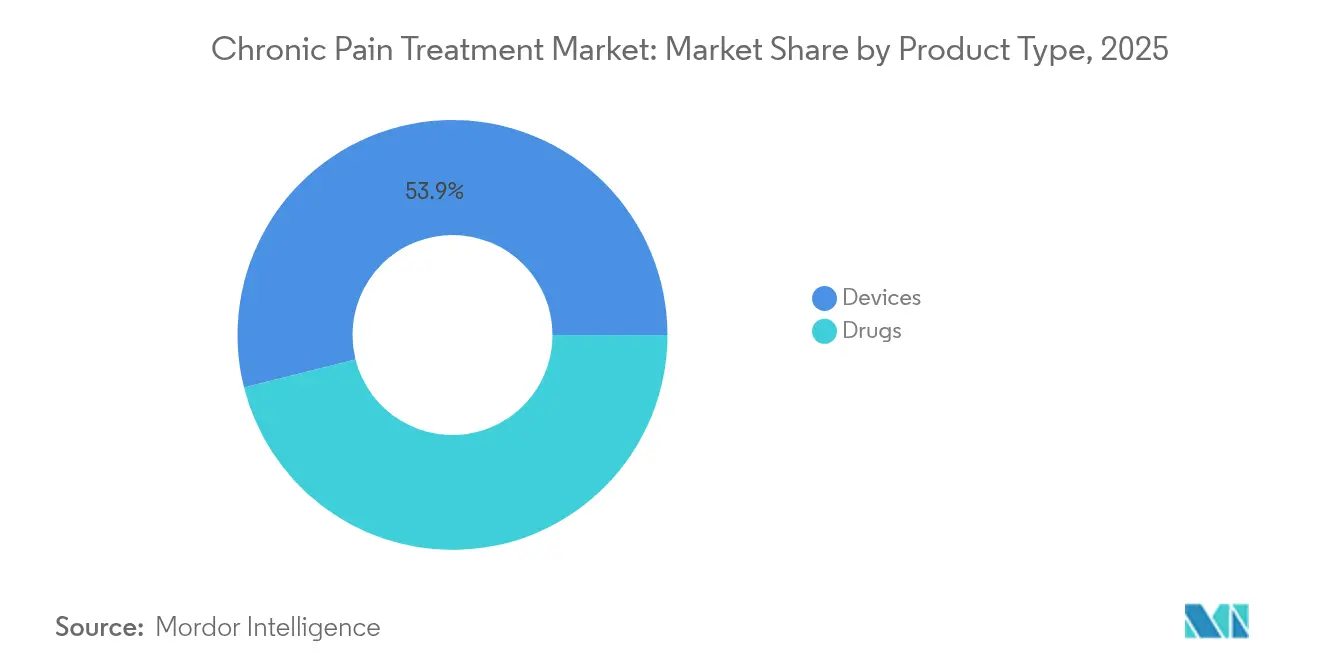

慢性疼痛治療市場規模は2025年に269億5,000万米ドルと評価され、2026年の290億5,000万米ドルから2031年には422億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は7.78%です。非オピオイド選択肢に対する規制上のインセンティブ、急速なデバイスイノベーション、長期的な疼痛緩和を必要とする高齢化人口によって需要が押し上げられています。デバイスベースの治療法は2024年の売上の54.43%を占め、引き続き収益をリードしており、一方で医薬品は高選択性ナトリウムチャネル遮断薬などの新規メカニズムが迅速承認を獲得し、8.25%のCAGRで最も急速な拡大を示しました。オピオイド代替政策、遠隔医療処方の成長、非オピオイドモダリティを評価する償還改革が追加的な上昇余地を支えています。アジア太平洋地域は医療近代化と西洋治療プロトコルの臨床採用の増加を通じて、北米との歴史的な格差を縮小する見込みであり、デジタル治療薬は治療アドヒアランスと支払者のコスト抑制の両面で測定可能な力として台頭しています。

レポートの主要ポイント

- 製品タイプ別では、デバイスベースのソリューションが2025年に53.92%の収益シェアを獲得しており、医薬品は2031年までに8.12%のCAGRで成長する見込みです。

- 疼痛タイプ別では、神経障害性疼痛が2025年の慢性疼痛治療市場シェアの34.10%を占め、一方でがん性疼痛は2031年まで8.48%のCAGRで拡大しています。

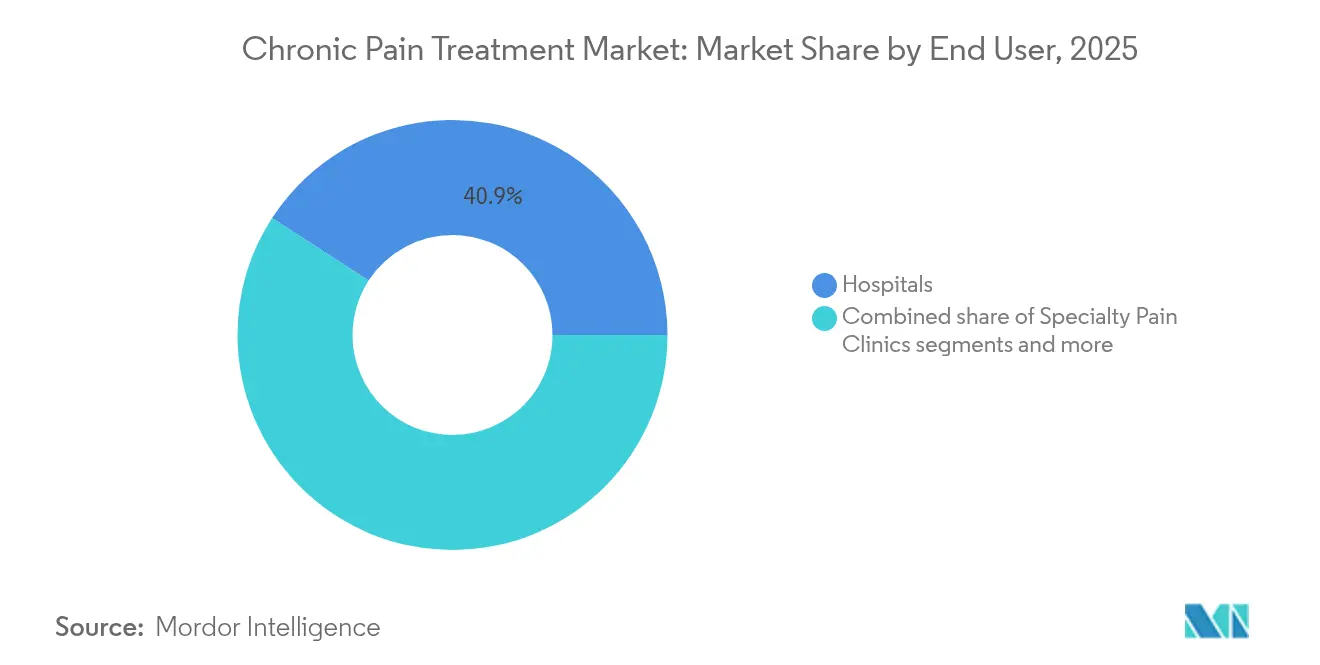

- エンドユーザー別では、病院が2025年の慢性疼痛治療市場規模の40.85%を占め、専門疼痛クリニックは2026年から2031年にかけて8.79%のCAGRで拡大しています。

- 流通チャネル別では、小売薬局が2025年の収益の50.10%を占め、オンライン薬局は2031年まで9.19%のCAGRで最も急速な成長を示しています。

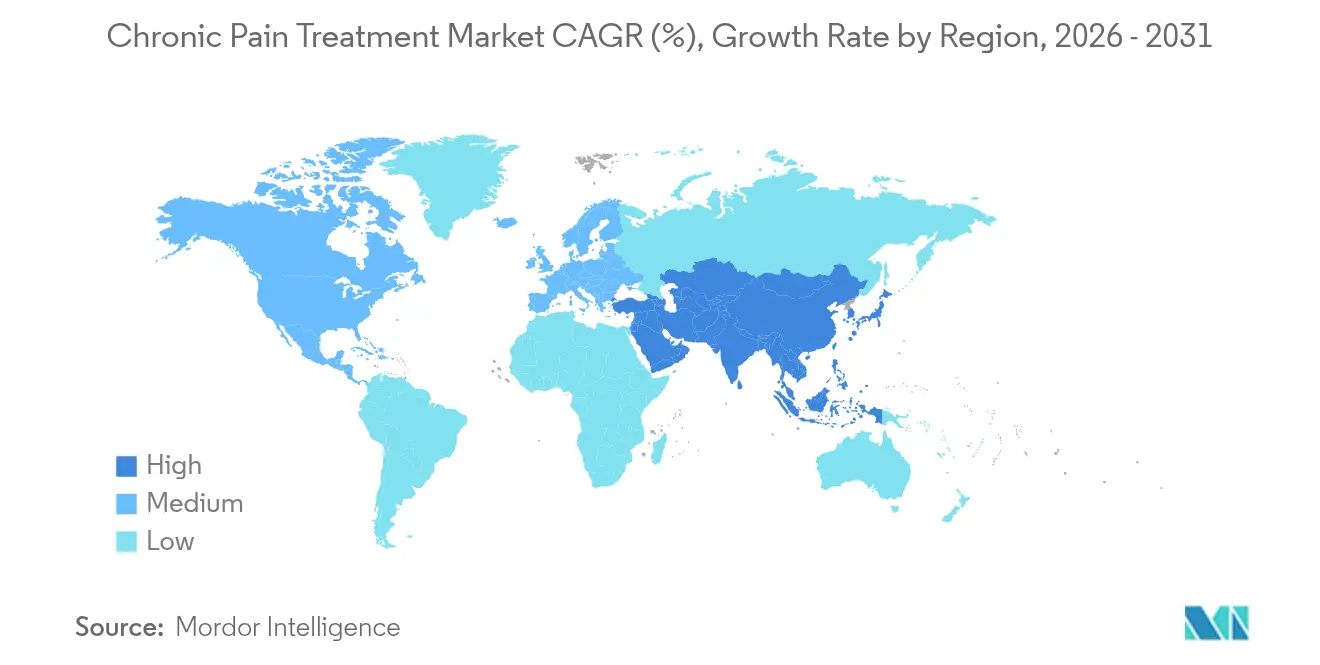

- 地域別では、北米が2025年に41.75%の収益リーダーシップを維持していますが、アジア太平洋地域は2031年まで9.55%のCAGRを達成する軌道にあり、地域別で最高の成長ペースとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の慢性疼痛治療市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +2.1% | 先進国市場に集中したグローバル | 長期(4年以上) |

| 高齢者人口の増加 | +1.8% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 有利な償還シナリオ | +1.5% | 北米、一部の欧州市場 | 中期(2〜4年) |

| 神経調節技術の進歩 | +1.3% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| デジタル治療薬の採用 | +0.9% | 北米および欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| 雇用主主導の疼痛管理給付 | +0.7% | 北米、多国籍企業へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

米国成人の60%以上が現在少なくとも1つの長期的な疾患を抱えており、多疾患併存は疼痛の複雑性を加算的ではなく指数関数的に増幅させます。欧州の疫学もこのダイナミクスを反映しており、市民の21.45%が持続的な疼痛を報告しており、生産性損失を含めると年間経済的負担は3,000億ユーロを超えます。したがって、医薬品パイプラインは、単一のプロトコル内で抗炎症、神経障害性、および行動的要素を組み合わせた疾患特異的レジメンへとシフトしています。

高齢者人口の増加

65歳以上のコホートは他のどの年齢層よりも急速に拡大しており、独自の薬物動態学的および多剤併用の課題を引き起こしています。日本では高齢者の慢性疼痛有病率が22.5%に達し、直接ケアに年間約132億米ドル(2兆円)を費やしており、デバイスメーカーはよりシンプルなプログラミングと大型ディスプレイを備えたインターフェースの再設計を促されています。

有利な償還シナリオ

2025年1月に施行された「非オピオイドによる国民の依存症予防法(NOPAIN法)」は、メディケアに対して外来手術における非オピオイド製品を別途償還することを義務付け、6,400万人の受給者に影響を与え、民間支払者の同等性を促進しています。PaciraのEXPARELはJ0666コードで請求されるようになり、外来処置における管理上の摩擦が解消されました。

神経調節技術の進歩

MedtronicのInceptivプラットフォームが主導するクローズドループ脊髄刺激装置は、最新のピボタル試験において過剰刺激イベントを93%低減し、12ヶ月時点で82%の疼痛軽減を達成しました。AI対応パラメータ調整は個別化された治療を提供しながら、プログラミングアルゴリズムを改良できる集団レベルのデータを収集します。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オピオイドに対する規制上の精査 | -1.4% | 北米で最も深刻なグローバル | 短期(2年以内) |

| 副作用および依存リスク | -0.9% | 規制環境によって異なるグローバル | 中期(2〜4年) |

| 新興市場における臨床医トレーニングの不足 | -0.6% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 心理療法に対する社会的スティグマ | -0.4% | アジア太平洋地域、中東、一部の欧州市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オピオイドに対する規制上の精査

米国食品医薬品局(FDA)は2025年7月に新たなボックス警告を義務付け、製造業者に依存リスク、過剰摂取の可能性、および長期使用の禁忌を強調することを求めました[1]。並行して実施されている米国麻薬取締局(DEA)の割当削減は、国内供給を年間15%縮小し続けており、臨床医は代替モダリティを優先せざるを得なくなっています。非オピオイド製品の優先審査レーンは、デバイス、生物製剤、およびデジタルソリューションに向けて規制上のバランスをさらに傾けています。

副作用および依存リスク

患者と医療提供者は、重篤な消化器系、認知系、または依存性プロファイルを持つ治療法に対してますます消極的になっています。VertexのVX-993などの臨床プログラムは、許容可能な安全性にもかかわらず、規制当局が現在要求する高められた有効性基準を満たせなかったために中止されました[2]出典:Vertex Pharmaceuticals、「スゼトリジンFDA承認プレスリリース」、vrtx.com 。クラトムなどの未規制の植物性製品に対する消費者の関心の高まりは、未充足ニーズを浮き彫りにする一方で新たな安全上の課題をもたらしており、FDAは高アルカロイド株に対する輸入警告を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デバイスがリーダーシップを維持しながら医薬品が加速

デバイスセグメントは2025年の収益の53.92%を占め、最大の慢性疼痛治療市場シェアを有しています。神経調節システムがこの比重の大部分を支えており、新世代のクローズドループシステムはオープンループの前世代機に対して臨床的優位性をさらに拡大する位置にあります。アブレーション技術は、病変精度を向上させる冷却高周波焼灼術および集束超音波の提供によって新たな活力を得ています。1年後の機械的生存率99%を報告するようになった髄腔内ポンプは、がんセンターにおけるオピオイド削減プロトコルを獲得しています。

医薬品の成長は、より小さなベースから出発しているものの、2031年まで8.12%のCAGRでデバイスを上回りました。スゼトリジンなどのナトリウムチャネル遮断薬は、中枢神経系受容体との相互作用なしにオピオイド同等の鎮痛効果を提供します。製剤科学はNSAIDsをナノカプセル化デポ剤に転換し、薬物曝露を局所化することで全身性副作用の負荷を軽減しています。チザニジンなどの筋弛緩薬は、ベンゾジアゼピン系薬に比べて安全な鎮静プロファイルにより、高齢者コホートで急速に普及しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疼痛タイプ別:神経障害性疼痛の有病率と腫瘍学主導の成長

神経障害性疾患は2025年の収益の34.10%を占め、慢性疼痛治療市場規模の中で最大の単一セグメントとなっています。糖尿病関連末梢神経障害および帯状疱疹後神経痛が量を支配しており、化学療法誘発性の変種は生存者プールの拡大から増加するシェアを加えています。がん性疼痛は現在は小さいものの、この分野で最も速い8.48%のCAGRで成長すると予測されています。腫瘍学における生存期間の延長により患者は慢性的な治療コースにさらされ、ガイドラインの改訂は持続放出局所麻酔薬と神経調節を組み合わせた多様式レジメンの早期採用を推奨するようになっています。

筋骨格系疼痛は最も高い発症症例数を維持していますが、患者一人当たりの収益は低く、高価値・低コストの凍結神経溶解システムの主要ターゲットとなっています。線維筋痛症と片頭痛は、VRヘッドセットを通じて認知行動コンテンツを提供するデジタル治療薬の承認から恩恵を受けており、多くの場合、全身作用薬の代替として機能しています。

エンドユーザー別:病院が規模を維持し、クリニックがペースを記録

病院は高度急性期症例とインプラント処置により2025年の売上の40.85%を提供しました。しかし、専門疼痛クリニックは8.79%のCAGRで拡大すると予測されており、選択的処置をより低コストの外来環境にシフトする経済的インセンティブを反映しています。専門センターは薬理学的、デバイス、および行動的提供を一つ屋根の下に統合し、再入院率の低下と患者報告アウトカムの向上を実証しています。

在宅ケアは、小型化されたポンプとウェアラブル刺激装置が高度な治療を施設の壁を超えて拡張するにつれて、安定した一桁台の成長を達成しています。外来手術センターは、依然として最小のシェアですが、合理化された償還と短縮されたスケジューリングリードタイムを背景に急速に上昇傾向にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:電子商取引がフルフィルメントを再構築

小売薬局は広範な物理的ネットワークと対面カウンセリングを組み合わせることで2025年の収益の50.10%を維持しました。しかし、9.19%のCAGRで成長するオンラインチャネルが明確な破壊者です。電子薬局は遠隔医療処方、目立たないパッケージング、およびサブスクリプション価格を活用してリフィルを獲得しています。専門薬局は、複雑なコールドチェーンとトレーニング要件を伴う生物製剤とデバイスを取り扱うために台頭しており、これはジェネラリストチェーンが苦手とする分野です。

直接消費者向け戦略も同様に浮上しており、製造業者は個別化された用量漸増とオンデマンドの看護師サポートを提供するバーチャルクリニックを運営しています。したがって、慢性疼痛治療市場は、利便性に対する患者の好みと、より低い総医療費に対する支払者の意欲に合わせてフルフィルメントアーキテクチャを整合させています。

地域分析

北米は堅固な償還と非オピオイドソリューションに対する継続的な規制上の奨励により、2025年の収益の41.75%を確保しました。普及率が成熟に近づくにつれて市場拡大は緩和されていますが、イノベーションのスループットは米国で依然として最高であり、ブレークスルーデバイスおよび医薬品の優先審査指定が商業化タイムラインを平均25%短縮しています。カナダの普遍的保障は特に脊髄刺激装置のデバイス採用を安定的に支援しており、国内製造業者は有利な研究開発税額控除の恩恵を受けています。

欧州は、即時のユニットコストよりも長期的なアウトカムを重視する強力な普遍的支払者の支援を背景に続いています。2025年に施行された欧州連合(EU)医療技術評価規則の実施により、加盟国間でエビデンス基準を調和させ、重複を削減し、イノベーターの市場参入を加速させるべき義務的な共同臨床評価プロセスが開始されます。ドイツはデジタルヘルスアプリケーション(DiGA)フレームワークの下で同期的なデジタル治療薬の償還をリードしており、フランスと英国は公立病院内の多職種疼痛センターを拡大しています。

アジア太平洋地域は2031年まで9.55%のCAGRで最も速い地域成長が予測されています。日本の高い有病率と関連する132億米ドルの直接年間支出は、スケーラブルなソリューションの緊急性を強調しています。中国は海南リアルワールドエビデンスパイロットを通じてデバイス承認を加速させ、外国企業が全国リスト掲載前に早期アクセスを可能にしています。インドの国家デジタルヘルスミッションは電子処方と遠隔モニタリング償還のフレームワークを構築し、オンライン薬局成長の舞台を整えています。しかし、臨床医不足は依然として二次都市での普及を制限しており、近期収益に上限を設けています。

南米と中東・アフリカは依然として初期段階ですが有望です。ブラジルは補足保険プランに神経調節の補償を追加しており、サウジアラビアのビジョン2030医療改革には疼痛管理専門認定トラックが含まれています。インフラの制約と経済的不安定性が当面の見通しを抑制していますが、初期段階のクリニックはすでに年間二桁の処置成長を報告しています。

競合環境

市場集中度は中程度です。Pfizer、Johnson & Johnson、Eli Lillyなどの多国籍製薬企業は広範な商業的フットプリントと支払者との契約上のレバレッジに依存していますが、オピオイドポートフォリオは構造的な衰退にあります。Medtronic、Boston Scientific、Abbottを含むデバイス大手は、プレミアム価格を獲得し継続的なサービス収益を生み出すファームウェアとクラウド統合機能に多額の投資を行っています。2025年1月のVertexのスゼトリジン承認は、中型革新企業が治療上の期待をリセットし、迅速に優先フォーミュラリーステータスを達成できることを示しています。

統合が加速しています。Globus Medicalの2025年2月のNevroの2億5,000万米ドルでの買収は、整形外科ハードウェアと神経調節の知的財産を統合し、単一ベンダーによる脊椎修復と疼痛緩和ソリューションを可能にしています。支払者が手術と慢性期管理を一つのパッケージでカバーするバンドル支払いに向けて誘導するにつれて、同様の垂直統合が予想されます。AppliedVRなどのデジタル治療薬参入企業は慢性腰痛と線維筋痛症をターゲットとし、コストのかかるデバイスインプラントを遅らせることができる補助的手段として自らを位置付けています。

広く処方されている抗うつ薬と抗けいれん薬の知的財産の崖はジェネリック侵食を招き、既存企業は乱用抑止製剤と配合製品へのピボットを余儀なくされています。デバイスと製薬企業間の共同研究協定は現在、刺激サイクルと同期するセンサー対応注射デポ剤にまで及び、漸増的な多様式レジメンへの扉を開いています。

慢性疼痛治療産業リーダー

Pfizer Inc.

Medtronic PLC

Abbott Laboratories

Novartis AG

Becton, Dickinson, and Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Globus MedicalはNevro Corporationの買収を2億5,000万米ドルで完了し、脊椎ハードウェアと神経調節機能を統合しました

- 2025年1月:米国FDAはVertex Pharmaceuticalsのジャーナヴクス(スゼトリジン)を承認し、20年以上ぶりの新たな鎮痛薬クラスとなりました

世界の慢性疼痛治療市場レポートの範囲

本レポートの範囲として、患者の生活の質に大きな影響を与える持続的な疼痛状態を緩和することを目的とした医薬品および医療機器を含む幅広い治療法を対象としています。慢性疼痛治療市場は、製品タイプ、適応症、エンドユーザー、および地域別にセグメント化されています。製品タイプセグメントはさらに医薬品とデバイスに分類されます。医薬品セグメントはさらに非麻薬性鎮痛薬に細分化されます。非麻薬性鎮痛薬セグメントはさらに非ステロイド性抗炎症薬、麻酔薬、抗けいれん薬、抗うつ薬、およびその他の非麻薬性鎮痛薬に分類されます。デバイスセグメントはさらに神経刺激デバイスと鎮痛薬注入ポンプに分類されます。神経刺激デバイスセグメントはさらに経皮的電気神経刺激デバイスと脳・脊髄刺激デバイスに細分化されます。鎮痛薬注入ポンプセグメントはさらに髄腔内注入ポンプと体外注入ポンプに分類されます。適応症セグメントはさらに神経障害性疼痛、関節炎性疼痛、術後疼痛、がん性疼痛、およびその他に細分化されます。その他の適応症はさらに関節痛、筋骨格系疼痛などに分類されます。エンドユーザーセグメントは病院、クリニック、およびその他のエンドユーザーに分類されます。地域セグメントは北米、欧州、アジア太平洋、中東・アフリカ、および南米に分類されます。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントの金額(米ドル)を提供しています。

| 医薬品 | NSAIDs | |

| オピオイド | ||

| 抗うつ薬 | ||

| 抗けいれん薬 | ||

| 筋弛緩薬 | ||

| その他 | ||

| デバイス | 神経調節デバイス | 脊髄刺激装置 |

| 末梢神経刺激装置 | ||

| 後根神経節刺激装置 | ||

| アブレーションデバイス | 高周波焼灼デバイス | |

| 凍結アブレーションデバイス | ||

| 植込み型髄腔内ポンプ | ||

| 神経障害性疼痛 |

| 筋骨格系・整形外科的疼痛 |

| がん性疼痛 |

| 線維筋痛症 |

| 片頭痛および頭痛性疼痛 |

| その他 |

| 病院 |

| 専門疼痛クリニック |

| 在宅ケア環境 |

| 外来手術センター |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別(金額) | 医薬品 | NSAIDs | |

| オピオイド | |||

| 抗うつ薬 | |||

| 抗けいれん薬 | |||

| 筋弛緩薬 | |||

| その他 | |||

| デバイス | 神経調節デバイス | 脊髄刺激装置 | |

| 末梢神経刺激装置 | |||

| 後根神経節刺激装置 | |||

| アブレーションデバイス | 高周波焼灼デバイス | ||

| 凍結アブレーションデバイス | |||

| 植込み型髄腔内ポンプ | |||

| 疼痛タイプ別(金額) | 神経障害性疼痛 | ||

| 筋骨格系・整形外科的疼痛 | |||

| がん性疼痛 | |||

| 線維筋痛症 | |||

| 片頭痛および頭痛性疼痛 | |||

| その他 | |||

| エンドユーザー別(金額) | 病院 | ||

| 専門疼痛クリニック | |||

| 在宅ケア環境 | |||

| 外来手術センター | |||

| 流通チャネル別(金額) | 病院薬局 | ||

| 小売薬局 | |||

| オンライン薬局 | |||

| 地域別(金額) | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 湾岸協力会議(GCC) | ||

| 南アフリカ | |||

| 中東・アフリカその他 | |||

レポートで回答される主要な質問

2026年の慢性疼痛治療市場の規模はどのくらいですか?

慢性疼痛治療市場規模は2026年に290億5,000万米ドルです。

2031年までの予測成長率はどのくらいですか?

このセクターは7.78%のCAGRで拡大し、2031年までに422億5,000万米ドルに達すると予測されています。

現在の収益をリードしている製品カテゴリーはどれですか?

デバイスベースの治療法が2025年の収益の53.92%を占め、神経調節システムが主導しています。

最も急速に成長している疼痛タイプはどれですか?

がん関連疼痛は腫瘍学における生存率の向上により、2031年まで8.48%のCAGRで上昇すると予想されています。

最も高い成長を経験する地域はどこですか?

アジア太平洋地域は2031年まで9.55%のCAGRが予測されており、地域別で最高のペースです。

償還トレンドは採用にどのような影響を与えますか?

非オピオイドモダリティに対するメディケアのNOPAIN法の支払いは外来での普及を加速させ、民間支払者の整合を促進しています。

最終更新日: