非ステロイド性抗炎症薬(NSAIDs)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

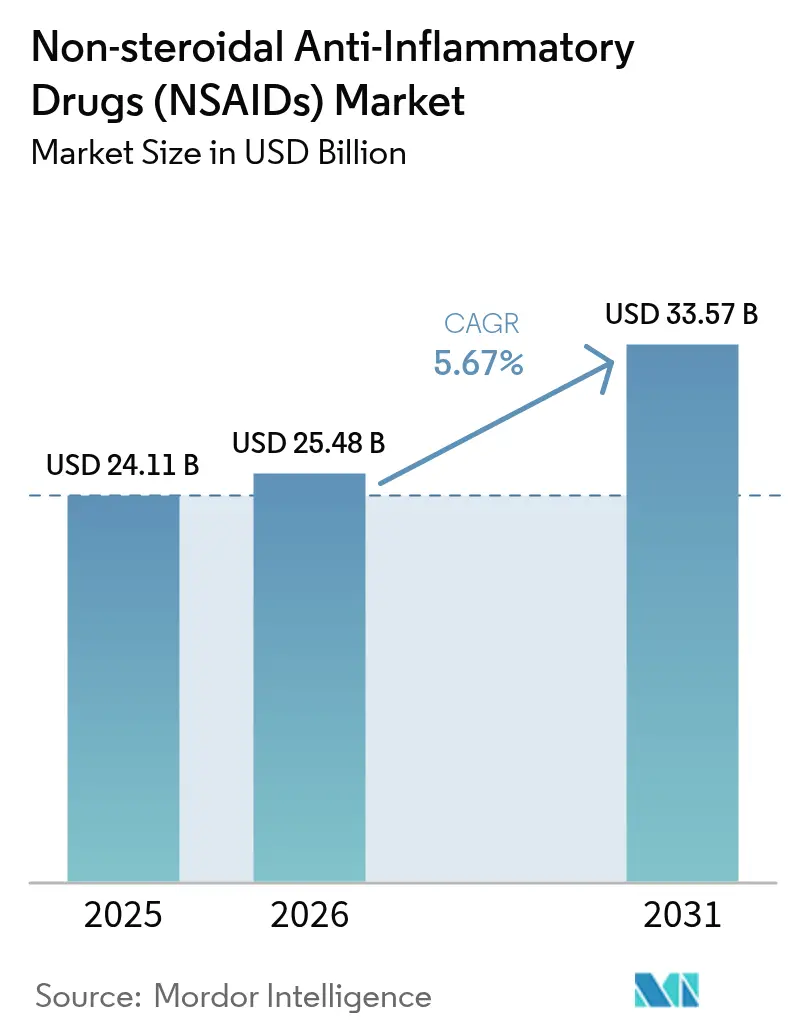

| 市場規模 (2026) | 25.48 十億米ドル |

| 市場規模 (2031) | 33.57 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

非ステロイド性抗炎症薬(NSAIDs)市場分析(Mordor Intelligence)

NSAIDs市場規模は2025年に241億1,000万USDと評価され、2026年の254億8,000万USDから2031年には335億7,000万USDに達すると推計されており、予測期間(2026年~2031年)のCAGRは5.67%となっています。医療制度が非オピオイド系疼痛治療の選択肢を求める動き、高齢化人口の増加、一般用医薬品(OTC)へのアクセス拡大により需要は高まっています。数量の増加は、消化器系(GI)および心血管系の安全性に関する警告、特許失効、規制当局の監視強化によって抑制されています。北米が現在の収益をリードしていますが、保険適用範囲の拡大とオンライン薬局によるアクセスの拡大により、アジア太平洋が最も速く成長しています。製品戦略は全身リスクを軽減する外用ゲル剤へと転換しており、AI支援による製剤改良が企業のNSAIDs市場における製品ライフサイクルの延長を助けています。

主要レポートのポイント

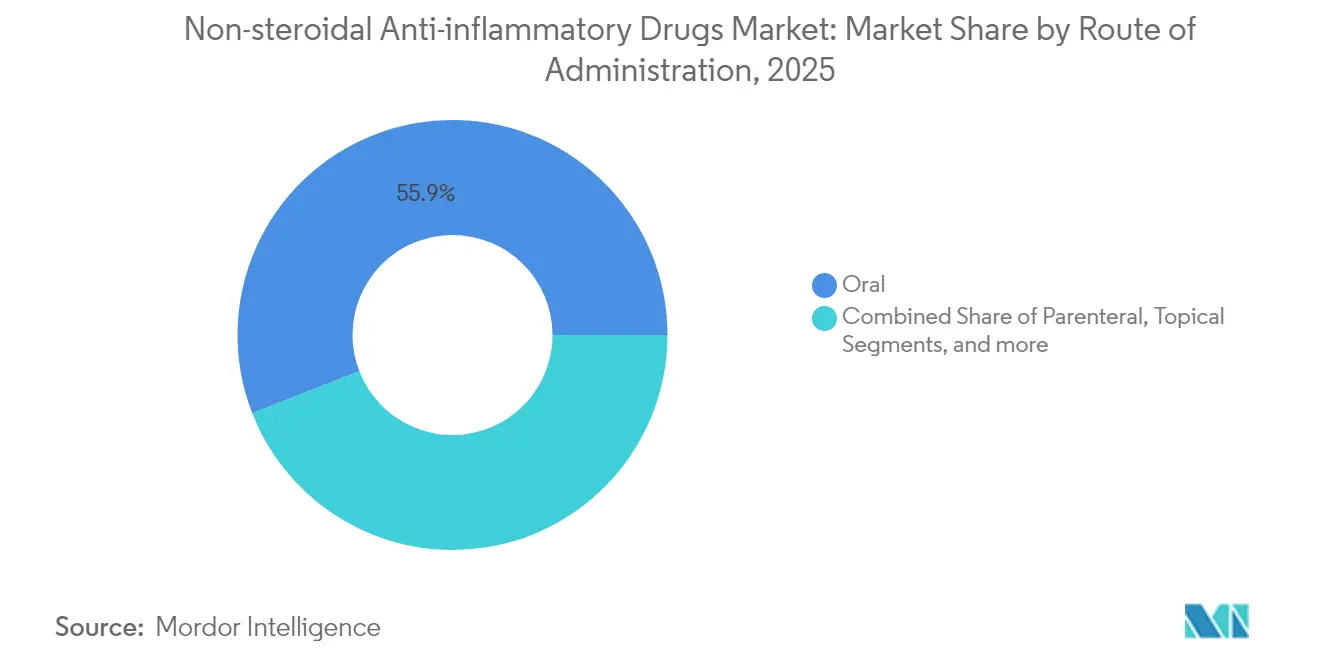

- 投与経路別では、経口投与が2025年のNSAIDs市場シェアの55.92%をリードし、外用製剤は2031年までに6.18%のCAGRで拡大する見込みです。

- 薬剤クラス別では、非選択的COX阻害薬が2025年のNSAIDs市場規模において61.77%のシェアを占め、COX-2選択的薬剤は2031年までに6.32%のCAGRで成長する見通しです。

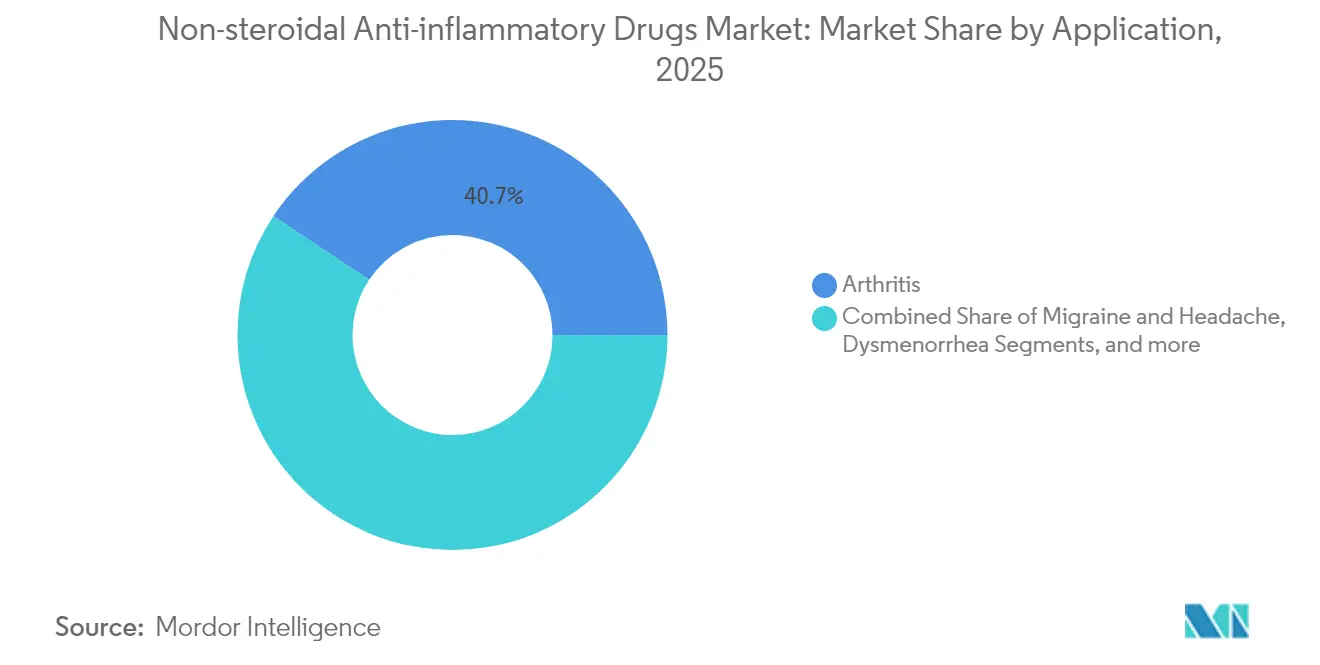

- 適応症別では、関節炎治療が2025年のNSAIDs市場シェアの40.68%を占め、片頭痛療法は2031年までに6.12%のCAGRで拡大すると予測されています。

- 流通チャネル別では、小売薬局が2025年のNSAIDs市場規模の45.98%を支配しており、電子商取引プラットフォームは6.41%のCAGRで拡大すると見込まれています。

- 地域別では、北米が2025年のNSAIDs市場シェアの41.35%を保有しており、アジア太平洋は2026年~2031年の間で最高となる6.29%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

非ステロイド性抗炎症薬(NSAIDs市場のドライバーインパクト分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疼痛・炎症性疾患の世界的な負担の増大 | +1.8% | 北米・欧州の高齢化人口に最も大きな影響、世界的に波及 | 長期(4年以上) |

| NSAIDsのオピオイド・アセトアミノフェンに対する優位性 | +1.2% | 北米・欧州、アジア太平洋市場に拡大 | 中期(2年~4年) |

| OTC入手可能性の拡大とセルフメディケーション文化の浸透 | +0.9% | 世界的に、特にアジア太平洋・ラテンアメリカの新興市場で顕著 | 短期(2年以内) |

| 消化器系安全性を改善する固定用量配合外用ゲル剤の登場 | +0.7% | 当初は北米・欧州、その後アジア太平洋で段階的に採用 | 中期(2年~4年) |

| AI駆動の薬剤リポジショニングによる低コスト製剤改良の加速 | +0.4% | 世界的、北米・欧州のイノベーションハブが主導 | 長期(4年以上) |

| 専門的治療分野への適応症拡大 | +0.3% | 主に北米・欧州、アジア太平洋で選択的に採用 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

慢性疼痛・炎症性疾患の世界的な負担の増大

慢性疼痛は世界中で1億人超の成人が罹患しており、変形性関節症の有病率は2050年までに急激に上昇する見込みであり、抗炎症薬の構造的な需要を裏付けています。新興経済圏における診断能力の向上により患者数は広がり、各国政府が慢性疼痛を独自の疾患として分類することで、長期NSAID療法への保険適用が支持されています。未治療の疼痛に伴う労働生産性の損失が、保険適用の拡大をさらに正当化しています。その結果、NSAIDs市場は経済サイクルを超えた安定した需要基盤を確保しています。

NSAIDsのオピオイド・アセトアミノフェンに対する優位性

臨床試験により、イブプロフェン・アセトアミノフェン配合療法は依存性リスクなしにヒドロコドンに匹敵する鎮痛効果をもたらすことが示されています。米国および欧州連合(EU)の処方ガイドラインは現在、非オピオイドの第一選択療法を推奨しており、NSAIDsの処方集への組み込みを促進しています。これらの製品は炎症も治療するため、関節炎やスポーツ障害においてアセトアミノフェンを上回る効果を発揮します。保険支払者はオピオイド乱用にかかる費用と比較したコスト削減効果を評価しており、ガイドラインの採用を後押ししています。この転換により、NSAIDs市場は中程度の疼痛管理の中核として位置付けられています。

OTC入手可能性の拡大とセルフメディケーション文化の浸透

OTCモノグラフM013の米国食品医薬品局(FDA)審査により、米国における非処方NSAIDsの使用が拡大される可能性があります[1]FDA、「一般用医薬品としての内服鎮痛・解熱・抗リウマチ薬;モノグラフ」、federalregister.gov。アジアおよびラテンアメリカの新興中間層消費者はプライマリーケアとして薬局カウンターに依存しており、数量を押し上げています。デジタル症状チェッカーが安全なセルフメディケーションを支援し、企業の健康プログラムは欠勤削減のためにNSAIDsを常備しています。これらの要因が相まって、NSAIDs市場への裁量支出を促進しています。

消化器系安全性を改善する固定用量配合外用ゲル剤の登場

外用ジクロフェナクは経口錠剤に匹敵する鎮痛効果をもたらしながら、全身への曝露を低減します。新しいゲル剤は浸透促進剤と補完的な有効成分を組み合わせており、10万人のユーザーを対象とした実世界データでは70.8%が1パックのみ購入していることが示されており、迅速な有効性と満足度を示唆しています(欧州フォーミュラリー・サミット会議の抄録)。保険支払者と臨床医は心血管系またはGIリスクを有する患者にこれらの製品を推奨しています。安全性プロファイルがNSAIDs市場に新規ユーザーを引き込み、既存患者の治療期間を延長しています。

非ステロイド性抗炎症薬(NSAIDs)市場の抑制要因インパクト分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 規制当局の警告を促すGI・心血管系有害事象 | -1.4% | 世界的に、北米・欧州で最も厳格な施行 | 短期(2年以内) |

| 大型ブランドの特許崖と価格侵食 | -0.8% | 主に北米・欧州、世界市場への波及 | 中期(2年~4年) |

| 医療費の増加圧力とジェネリック競争の激化 | -0.6% | 世界的に、コスト意識が高い新興市場への影響が最大 | 短期(2年以内) |

| 薬物相互作用と禁忌に関する認識の高まり | -0.4% | 主に北米・欧州、アジア太平洋市場に拡大 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

規制当局の警告を促すGI・心血管系有害事象

FDA(米国食品医薬品局)および欧州医薬品庁(EMA)は現在、心血管系、GI系、および希少な皮膚科学的事象に関する枠囲み警告を義務付けています。強直性脊椎炎における高用量NSAIDsの投与は、縦断的コホート分析によると虚血性心疾患および脳卒中リスクを高めます。臨床医はより厳格に患者をスクリーニングし、投与期間を制限するため、処方量は減少しています。監視の強化が治療コストを引き上げており、根強い基礎需要にもかかわらずNSAIDs市場に重くのしかかっています。

大型ブランドの特許崖と価格侵食

Prolensaはジェネリックのブロムフェナク承認後、2024年に独占期間を失い、ニッチな眼科用NSAIDsも侵食に直面していることを示しています。2025年の医薬品セクター全体でのより広範な独占期間喪失により価格競争は激化し、保険支払者は複数サプライヤーを活用して値引き交渉を行います。ブランドオーナーは新規デリバリーシステムや配合製品へとシフトしていますが、NSAIDs市場の成熟セグメントではジェネリック代替品が単位当たり収益を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

非ステロイド性抗炎症薬(NSAIDs)市場セグメント分析

投与経路別:

外用製剤が安全性革命を牽引経口製品は医師の慣熟度と患者の利便性から、2025年のNSAIDs市場規模の55.92%を維持しました。しかし外用製品は、リスク回避志向の処方医が変形性関節症や軟部組織損傷に対して局所療法を推奨することから、6.18%のCAGRで伸長しています。先進的なヒドロゲルはGI系や心血管系事象を増加させることなく経口と同等の有効性を発揮しています。

固定用量配合パッチは浸透促進剤を組み込み、最大12時間の徐放性を実現しており、投与頻度を減らしアドヒアランスを向上させます。規制当局のガイダンスは合併症を有する高齢者に外用NSAIDsを推奨しています。その結果、メーカーはNSAIDs市場における増分的な数量を確保するため、ゲル・スプレーの製造能力を拡大しています。

薬剤クラス別:

COX-2選択性が有効性と安全性のバランスを実現非選択的阻害薬はコストと幅広い適応症の表示により、2025年のNSAIDs市場規模において最大の61.77%のシェアを維持しました。COX-2薬剤は、新たなエビデンスが心血管リスク評価を精緻化し消化器保護を強調するに伴い、6.32%のCAGRで拡大しています。新興の候補薬は選択性比率と半減期を最適化することで治療域を拡大しています。

パイプライン製品はまた、プロスタグランジンとロイコトリエン経路を同時に調節するデュアルターゲット阻害も目指しており、副作用を少なく炎症に対処します。後期臨床試験で有効性が確認されれば、非選択的薬剤の優位性が侵食され、NSAIDs市場内の薬剤クラス別収益構成が変化する可能性があります。

適応症別:

片頭痛治療がイノベーションで加速関節炎は大規模かつ慢性的な患者プールを背景に、2025年のNSAIDs市場規模の40.68%を占めました。片頭痛製剤は、フェーズ3試験で77%の持続的疼痛寛解を達成したメロキシカムとリザトリプタンの配合などの固定用量イノベーションにより、最も速い6.12%のCAGRを示しています。

より広範な神経内科領域での採用は、中等度発作に対してNSAIDs・トリプタン配合を推奨する治療経路の更新に伴って進展しています。眼科、月経困難症、発熱・インフルエンザの適応症が臨床フットプリントを拡大し、NSAIDs市場で活動する企業の収益源の多角化を確保しています。

流通チャネル別:

電子商取引がアクセスパターンを変革小売薬局は専門的なカウンセリングと即時のフルフィルメントにより、2025年のNSAIDs市場シェアの45.98%を支配しました。オンライン薬局は、消費者がドア・ツー・ドア配送、価格の透明性、自動補充機能を重視するようになったことから、最高の6.41%のCAGRを記録しています。

大手チェーンはシェア防衛のためにデジタルプラットフォームと地域受け取りを融合させており、純粋な電子薬局は農村部の未整備地域でのマーケティングを強化しています。病院の販売窓口は注射剤や周術期のニーズに対して引き続き重要ですが、オムニチャネルの利便性がNSAIDs市場における需要獲得戦略を再定義しています。

地域分析

北米の非ステロイド性抗炎症薬(NSAIDs)市場

北米は2025年に収益の41.35%を占め、医療費の高さとNSAIDsの処方を優先するオピオイド代替政策に支えられています。規制の枠組みは堅固であり、保険会社はコスト効率の高いジェネリック医薬品を推進しているため、NSAIDs市場のこの地域では安定性と価格圧力の両方が生じています。

アジア太平洋地域の非ステロイド性抗炎症薬(NSAIDs)市場

アジア太平洋地域は、人口の高齢化と中間層消費者による手頃な鎮痛薬への需要拡大を背景に、2031年までに最も速い6.29%のCAGRを記録しています。地元メーカーは生産を拡大し、各国政府は必須NSAIDsを償還リストに組み込むことでアクセスを加速させています。OTC使用は広く普及しており、一方で一人当たりの医師受診数も増加しており、より多くの診断された関節炎および片頭痛症例が正式な医療へと移行しています。

EMEAおよび南米の非テロイド性抗炎症薬(NSAIDs)市場

欧州は普遍的な医療制度に支えられた相当な販売量を維持していますが、欧州医薬品庁(EMA)による厳格な評価が新規製品の上市を遅らせ、ファーマコビジランスを重視しています。中東、アフリカ、南米の新興地域はインフラ整備とともに勢いを増しています。多国籍企業は国内流通業者と提携し、規制上の複雑さや経済的変動に対応しながら、世界のNSAIDs市場における段階的な需要を開拓しています。

競合状況

NSAIDs市場は中程度に細分化されています。Bayer、Pfizer、Johnson & Johnsonなどの大手企業は、ブランドの遺産、幅広いポートフォリオ、グローバルなサプライチェーンを活用しています。LupinやGlenmarkのようなジェネリック専門企業は、価格競争力と規制対応の機動性で競い、経口製品や眼科用製品の特許満了後の侵食を加速させています。

主要な競合他社はAIスクリーニングに投資して新たな適応症を発見したり既存の有効成分を製剤改良したりしており、研究開発のタイムラインとコストを圧縮しています。新規外用デバイス、イオントフォレーシスシステム、防腐剤フリー点眼薬がプレミアムニッチを創出しています。デジタルヘルススタートアップとのパートナーシップが患者サポートアプリを提供し、混雑したNSAIDs市場でオファリングを差別化しています。

中堅企業のパイプラインが細り、厳格な品質基準の下で原薬(API)調達におけるスケールメリットが増大するにつれ、統合の見通しは高まっています。持続可能性目標が競争の新たな側面を加えており、環境負荷の低減を求める病院バイヤーに向けて、よりグリーンな合成経路を訴求する企業も現れています。

非ステロイド性抗炎症薬(NSAIDs)業界リーダー

Pfizer Inc.

Johnson & Johnson

Bayer AG

Sanofi S.A.

Haleon plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた非ステロイド性抗炎症薬(NSAIDs)市場の企業

- Pfizer

- Bayer

- Johnson & Johnson (McNeil)

- Haleon plc

- Reckitt Benckiser Group

- Sanofi

- Horizon Therapeutics

- Sun Pharmaceuticals Industries

- Assertio

- Perrigo Company

- Iroko Pharmaceuticals

- Viatris

- Novartis

- Dr. Reddy’s Laboratories Ltd

- Teva Pharmaceutical Industries

- Boehringer Ingelheim

- Abbvie

- Endo International

- Hikma Pharmaceuticals

- Orion

非ステロイド性抗炎症薬(NSAIDs)市場における最近の業界動向

- 2025年1月:Axsome TherapeuticsはFDAよりSymbravo(メロキシカム・リザトリプタン配合錠)の成人急性片頭痛治療薬としての承認を取得し、77%の持続的疼痛寛解を達成しました。

- 2025年1月:Vertex PharmaceuticalsはFDAよりJournavx(スゼトリギン)の承認を取得しました。同剤は急性疼痛に対するNaV1.8ブロッカーであり、NSAIDs既存企業との競争を激化させています。

- 2024年4月:Glenmark Therapeuticsは米国においてジェネリックAdvil Dual Action(イブプロフェン125mg+アセトアミノフェン250mg)の承認を取得しました。

- 2024年2月:欧州医薬品庁(EMA)はNurofen Rapid 400mgとの生物学的同等性の問題からイブプロフェンNVT 400mgソフトカプセルの承認拒否を勧告しました。

非ステロイド性抗炎症薬(NSAIDs)市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、非ステロイド性抗炎症薬(NSAIDs)市場を、シクロオキシゲナーゼ-1および/またはシクロオキシゲナーゼ-2酵素の可逆的阻害を主作用とし、経口剤、外用剤、非経口剤、経皮剤の形態で供給される処方薬および市販薬の世界的な販売額と定義している。Mordor Intelligence社によると、この分野の2025年の売上高は241.1億米ドルで、2030年まで着実に拡大すると予測されている。

適用除外:非ステロイド性抗炎症薬(NSAID)が主成分でない複合鎮痛薬と動物用医薬品は対象外とする。

このレポートでカバーされるセグメント

- 投与経路別

- 経口

- 非経口

- 外用

- その他

- 薬剤クラス別

- 非選択的COX阻害薬

- COX-2選択的阻害薬

- 適応症別

- 関節炎

- 片頭痛・頭痛

- 眼科疾患

- 発熱・インフルエンザ

- 月経困難症

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- 電子商取引

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイズ、および検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域のリウマチ専門医、病院薬剤師、大規模な地域薬局のバイヤーと話をし、慢性疼痛患者の支持者を対象に短いオンライン投票を実施した。これらの対話により、二次データだけでは明らかにできない、現実のジェネリック医薬品の採用率、外用薬への切り替え率、支払い意欲の閾値が明らかになった。

デスクリサーチ

まず、米国FDAの医薬品コード一覧、欧州医薬品庁の販売通知、WHOの1日投与量定義統計、CDCの外来医療調査、国連DESAの高齢化人口表などの権威ある公的データセットを使用し、これらのデータセットから、販売量のベースラインと投与量の標準を追跡しました。さらに、UN Comtradeから抽出したイブプロフェン、ナプロキセン、ジクロフェナクの出荷コード、投資家向けプレゼンテーション、企業資料などを重ね合わせ、国境を越えたフローを検証した。D&B Hooversのような有料ユーティリティは、価格コリドーを強化する収益分割を提供した。記載された情報源は我々のアプローチを示すものであり、この他にも多くの情報源を検討し、クロスチェックを行い、一貫性を保つためにアーカイブ化した。

マーケット・サイジングと予測

処方箋の数量とOTCの出荷個数をトップダウンで解析し、加重平均販売価格を乗じて、2025年のベースラインを再構築する。そして、選択的なボトムアップのサプライヤーのロールアップで合計を裏付けます。主な変数には、65歳以上の人口、関節炎の有病率、一人当たりのNSAID定義一日投与量、COX-2の摂取量、小売のeコマースシェア、インフレ調整後のASPが含まれる。多変量回帰により、各ドライバーを2030年まで予測し、ギャップがある場合は、専門家のコンセンサスに照らしてストレステストを行った後、最終決定する。

データ検証と更新サイクル

出力は、過去のFDAリコール数、四半期収益、IMSセルイン監査との自動差異チェックを通過します。上級レビュアーは、サインオフの前に異常を精査します。当社のモデルは毎年更新され、箱書き警告、大規模なリコール、為替ショックによって中間更新が行われます。

Mordor Intelligenceの非ステロイド性抗炎症薬(NSAIDs)市場規模と他の公開予測との比較

各社がそれぞれ異なる組み入れルール、価格スタック、リフレッシュのタイミングを採用しているため、公表されている見積もりはしばしば乖離する。

主なギャップ要因としては、ライバル研究がOTCジェルを省いていること、為替レートを単年度に固定していること、ジェネリックの侵食を横ばいと仮定していることなどが挙げられるが、我々は2025年のインタビューで検証されたダイナミックなASPの圧縮と局所的な移行傾向を適用している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 241億1,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 225億8,000万米ドル(2024年) | グローバル・コンサルタンシーA | OTC外用剤を除く。 |

| 258億4,000万米ドル(2025年) | 業界誌B | 並行貿易調整なしの出荷額外挿に依存 |

グローバル・コンサルタンシーAは、2024年の市場規模を225億8000万米ドルと予測しているが、インダストリー・ジャーナルBは、2025年の市場規模を258億4000万米ドルと予測している。 これらの比較は、私たちの規律あるスコープ選択、ライブデータ入力、および毎年の更新が、意思決定者が追跡し、複製することができるバランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答する主要な質問

NSAIDs市場の現在の価値と成長見通しは?

市場は2026年に254億8,000万USDと評価されており、5.67%のCAGRで2031年までに335億7,000万USDに達する見込みです。

NSAIDs市場で最も成長が速い地域はどこですか?

アジア太平洋は、より広い保険適用、地域製造の規模拡大、堅調なOTC需要により、2031年まで6.29%のCAGRで拡大すると予測されています。

外用NSAIDsが人気を集めている理由は何ですか?

外用ゲル剤とパッチは、GI系および心血管系の副作用が少なく同等の鎮痛効果をもたらすため、リスクの高い患者に対して推奨される選択肢となっています。

特許失効はNSAIDsの価格にどのような影響を与えていますか?

独占期間の失効はジェネリック競争を招き、価格が低下するため、ブランドは新しいデリバリープラットフォームや固定用量配合製品に焦点を移しています。

電子商取引はNSAIDsの流通においてどのような役割を果たしていますか?

オンライン薬局は消費者が利便性、価格の透明性、宅配を重視するようになったことから6.41%のCAGRで成長しており、小売業者にオムニチャネルモデルの採用を促しています。

NSAIDsは中等度の疼痛管理においてオピオイドに取って代わっていますか?

はい、最近のガイドラインは多くの中等度疼痛状態において依存性リスクなしに効果的な鎮痛を提供するため、NSAIDsを第一選択療法として推奨しています。

最終更新日: