皮膚科治療薬市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 54.06 十億米ドル |

| 市場規模 (2031) | 83.59 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

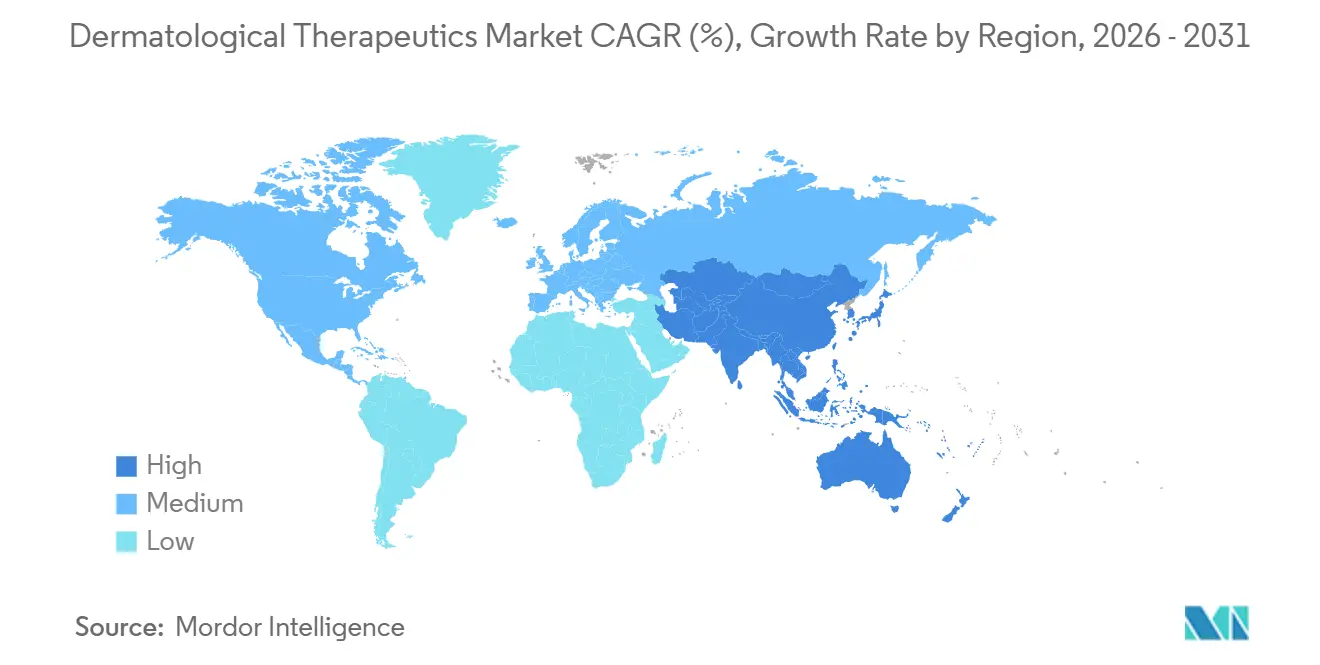

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

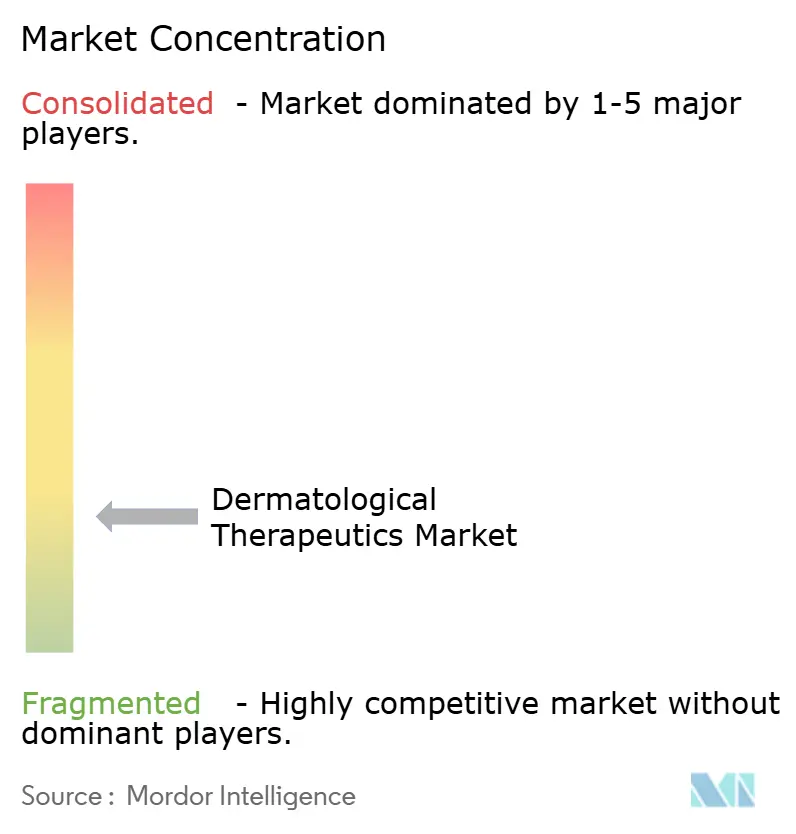

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮膚科治療薬市場分析

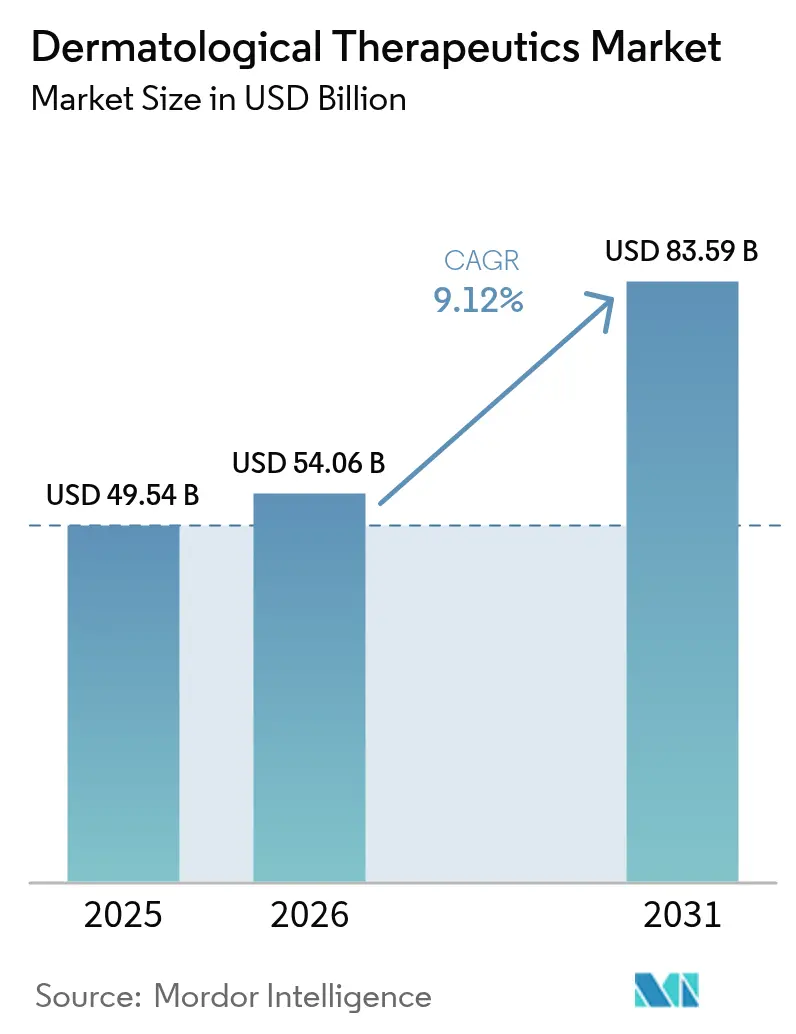

皮膚科治療薬市場の規模は、2025年の490.54億米ドルから2026年には540.6億米ドルへと拡大し、2031年には835.9億米ドルに達する見込みであり、2026年から2031年にかけてCAGR 9.12%で成長すると予測されている。需要は、大量販売される外用ジェネリック医薬品から、服薬アドヒアランスの面で明確な優位性を持ち、プレミアム価格帯を形成する精密生物製剤および経口低分子阻害剤へとシフトしている。2024年から2025年にかけて、8品目のファースト・イン・クラスまたは適応拡大薬が米国で承認を取得しており、機序に基づく皮膚科治療に対する規制当局の信頼が高まっていることを示している。同時に、世界保健機関は2020年から2025年にかけて高所得国における慢性炎症性皮膚疾患の有病率が22%上昇しことを記録している。サプライチェーンは、2025年初頭に賦形剤不足が米国の外用コルチコステロイド在庫の12%に影響を与えた後、再調整が進んでいる。デジタル流通は急速に拡大しており、オンライン薬局が遠隔医療機能を組み合わせることで、処方権限の拡大措置のもと、地方在住者やミレニアル世代へのリーチを広げている。

主要レポートのポイント

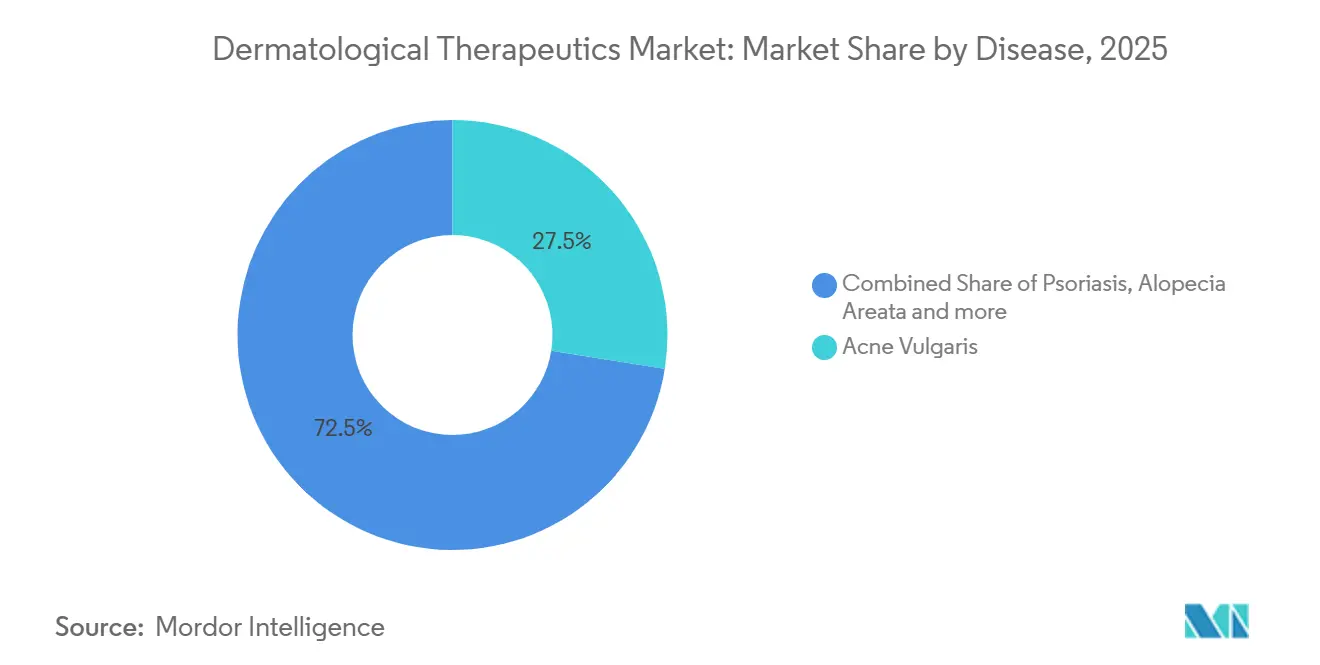

- 疾患別では、尋常性ざ瘡が2025年収益の27.55%をリードし、化膿性汗腺炎は2031年にかけてCAGR 14.25%で拡大しています。

- 薬剤クラス別では、局所コルチコステロイドが2025年の皮膚科治療薬市場規模の25.53%のシェアを保持し、低分子阻害薬は2031年にかけてCAGR 15.75%で拡大する見込みです。

- 投与経路別では、局所投与が2025年に65.15%を占め、注射剤は11.82%の成長を記録し、市場平均の9.12%を上回りました。

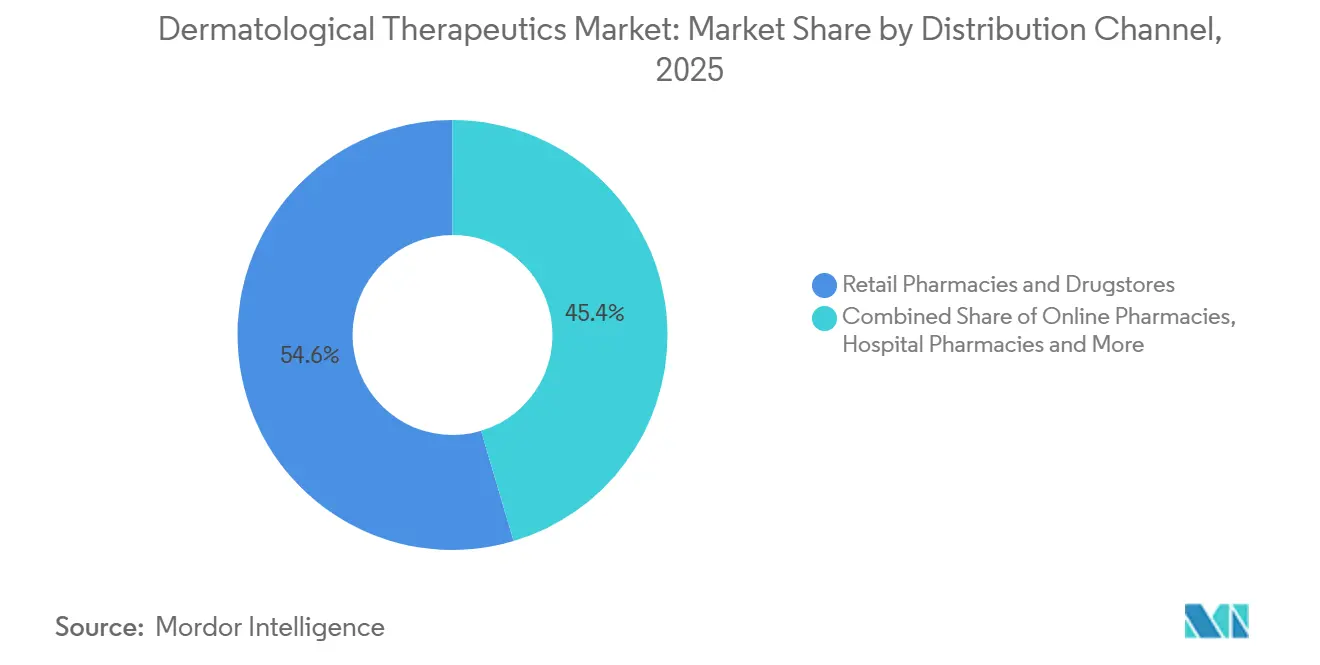

- 流通チャネル別では、小売薬局が2025年に54.65%のシェアを獲得し、オンライン薬局はCAGR 13.32%で成長し、全チャネル中最速となっています。

- 治療タイプ別では、処方薬が2025年に62.23%を占め、規制当局が低用量レチノイドおよび弱ステロイドをセルフケア向けに再分類したことで、一般用医薬品製剤はCAGR 11.12%で拡大しています。

- 地域別では、北米が2025年に38.23%の収益を占め、アジア太平洋地域が2031年にかけてCAGR 10.12%で成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の皮膚科治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性皮膚疾患の有病率の上昇 | +2.1% | 北米と欧州で最も高い負担を抱える世界全体 | 長期(4年以上) |

| バイオロジクスおよびターゲット療法の急速な普及 | +2.8% | 北米、欧州、都市部のアジア太平洋地域 | 中期(2~4年) |

| 美容意識の高まりと可処分所得の増加 | +1.4% | アジア太平洋地域、中東、中南米 | 中期(2~4年) |

| AI主導の遠隔皮膚科診療による治療アドヒアランスの向上 | +0.9% | 北米、西欧、GCC | 短期(2年以内) |

| マイクロバイオーム調節局所薬の規制上の支持獲得 | +0.7% | 北米、欧州 | 長期(4年以上) |

| GLP-1減量ブームによる新たな皮膚修復需要の創出 | +0.6% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性皮膚疾患の有病率の上昇

都市部の大気汚染、加工食品の消費、診断の遅れが相まって、2019年から2024年にかけて中国とインドの都市部におけるアトピー性皮膚炎の有病率が2倍になりました[1]国家薬品監督管理局、「医薬品承認データベース」、NMPA.gov.cn。乾癬の発症率は2020年から2025年にかけて米国で18%上昇し、疾病管理予防センターはその増加をメタボリックシンドロームの併存疾患およびパンデミック期のケアの空白と関連付けています。米国皮膚科学会のキャンペーンにより12,000人のプライマリケア医が化膿性汗腺炎の検出訓練を受け、確定症例が40%急増しました。診断範囲の拡大により、特に専門医療能力が疾患負担に追いつきつつある地域において、一次治療の局所薬および二次治療のバイオロジクスの患者プールが拡大しています。

バイオロジクスおよびターゲット療法の急速な普及

皮膚科向けバイオロジクス処方は2025年に前年比31%増加し、腫瘍学およびリウマチ学における普及率を上回りました。FDAによる青年期アトピー性皮膚炎および化膿性汗腺炎に対するウパダシチニブの承認により、米国の230万人の患者へのアクセスが拡大しました。欧州医薬品庁は円形脱毛症に対するバリシチニブを承認し、ドイツの連邦合同委員会が償還を支持したことで、脱毛症治療における初の経口経路が確立されました。支払者は厳格なステップ療法の順序を廃止し、中等度疾患に対するバイオロジクスの直接開始へと移行しており、多くの米国商業保険プランにおいて治療開始までの期間が18ヶ月から6ヶ月に短縮されています。バイオシミラーの参入により、アダリムマブの年間費用が45,000米ドルから28,000米ドルに低下し、普及が加速しています。

美容意識の高まりと可処分所得の増加

アジア太平洋地域における治療的・美容的ハイブリッド製品への一人当たり支出は、2023年から2025年にかけて27%増加し、韓国、日本、中国の都市部が牽引しました。インドでは同期間に8,500万世帯の中産階級が増加し、医薬品・化粧品法の下でOTCニキビ製品および美白製品への需要が拡大しました。湾岸協力会議諸国では、UAEとサウジアラビアが専門センターに12億米ドルを投資したことで、2024年に皮膚科医療ツーリズムが34%増加しました。ソーシャルメディアの影響により、北米のZ世代およびミレニアル世代コホートにおける初回皮膚科受診が19%増加しました。所得上昇と美容優先化の収束により、治療的提供と美容的提供の境界が曖昧になり、皮膚科治療薬市場が拡大しています。

AI主導の遠隔皮膚科診療による治療アドヒアランスの向上

FDAは2024年から2025年にかけてAI支援遠隔皮膚科プラットフォームを6件承認し、それぞれが92%以上の診断感度を示しました。2025年のJAMA Dermatology誌の研究では、AIガイドアプリのユーザーが従来のケアと比較してアドヒアランスが41%高いことが報告されました。メディケアは2025年に非同期受診コードを導入し、14の皮膚疾患に対するストア・アンド・フォワード画像診断を償還対象とし、1,800万人の農村部会員へのバーチャルアクセスを開放しました。4つのEU認定プラットフォームが医療機器規制の下でクラスIIaステータスを取得し、加盟国間でデータプライバシーおよび精度規則を統一しました。商業保険会社はバーチャル受診の自己負担を免除し、専門薬局の獲得コストを38%削減しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスの高コストと償還上のハードル | -1.8% | 新興市場で深刻な世界全体 | 中期(2~4年) |

| 特許の崖とバイオシミラーによる価格侵食 | -1.3% | 北米、欧州 | 短期(2年以内) |

| 世界的な皮膚科医の人材不足 | -0.9% | 世界全体、農村部の北米およびサハラ以南アフリカで深刻 | 長期(4年以上) |

| 局所薬サプライチェーンを混乱させる重要賦形剤の不足 | -0.7% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオロジクスの高コストと償還上のハードル

皮膚科バイオロジクスの年間治療費は35,000~65,000米ドルであり、自己負担が主流の中所得経済圏の患者の68%には手の届かない金額です。米国の保険会社は2025年にバイオロジクス請求の89%に事前承認管理を課し、平均14日間の承認遅延と22%の初回サイクル否認を生じさせています。NICEはデュピルマブの適用を重症湿疹症例に限定し、中等度患者の約40%を除外しました[2]国立医療技術評価機構、「技術評価ガイダンス」、Nice.org.uk。インドのバイオシミラー・アダリムマブは経口免疫抑制薬の3倍の価格を維持しており、都市部の三次医療センター以外での普及は低水準にとどまっています。業界のコペイ支援プログラムは、メーカーがバイオシミラー侵食を見越してルールを厳格化したため、2025年に米国の対象患者の18%しか支援できませんでした。

特許の崖とバイオシミラーによる価格侵食

ヒュミラのバイオシミラーは発売から18ヶ月以内にAbbVieの米国皮膚科収益を21億米ドル侵食し、先発品価格を28%下落させました。ステラーラは2024年に米国でバイオシミラーが発売される見込みであり、アナリストは2027年までに91億米ドルの世界売上の60%が失われると予測しています。デュピクセントの欧州特許は2028年に失効し、2025年に提出された申請書類は競合他社の急速な参入を示唆しており、2年以内にRegeneron及びSanofiの合算収益が最大50%削減される可能性があります。イノベーターはTYK2阻害薬および長時間作用型注射剤へのピボットを進めていますが、8~10年の開発サイクルに直面しています。2025年時点で米国の14州のメディケイドプログラムがバイオシミラーの自動代替を義務付けており、シェアシフトが加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患別:高マージンの化膿性汗腺炎が成長を加速

化膿性汗腺炎は最も成長の速い適応症であり、尋常性ざ瘡が2025年収益の27.55%を維持しているにもかかわらず、2031年にかけてCAGR 14.25%で拡大しています。コセンティクスが2024年に中等度から重度の症例に対してFDA承認を取得し、ヒュミラのラベル拡大により青年期患者へのアクセスが開放され、米国の180万人の患者の償還が解禁されました。乾癬とアトピー性皮膚炎は合わせて最高のバイオロジクス使用量を牽引しており、デュピルマブは2025年までに北米の中等度から重度のアトピー性皮膚炎患者の22%をカバーしています。バリシチニブの承認後に円形脱毛症の診断数が増加し、治療上のブレークスルーが診断への注意を促進することを示しています。

市場の二極化は明確です。高出荷量・低マージンのニキビは、プレミアムバイオロジクスに依存する低出荷量・高マージンのニッチである化膿性汗腺炎と並存しています。化膿性汗腺炎の皮膚科治療薬市場規模は現在小さいものの、パイプラインのIL-17およびTNF阻害薬が成熟するにつれて収益への影響が大きくなる見込みです。酒さと脂漏性皮膚炎はジェネリック薬が主流ですが、マイクロバイオーム指向の候補薬がフェーズIIに入っており、将来の高付加価値サブセグメントを示唆しています。このような多様性は、皮膚科治療薬市場における支払者の予測を複雑にしながらも、イノベーションのインセンティブを維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

薬剤クラス別:低分子阻害薬が競争ダイナミクスを再構築

PDE-4、JAK、TYK2経路の低分子阻害薬はCAGR 15.75%で成長する軌道にあり、バイオロジクスおよび局所コルチコステロイドを上回っています。リトレシチニブは2024年に円形脱毛症に対してFDA承認を取得し、ピボタル試験で頭皮毛髪の40%再成長を達成しました。ルキソリチニブクリームは白斑に適応拡大し、第2の適応症を取得した初の局所JAK阻害薬となりました。デュクラバシチニブは尋常性乾癬の承認を取得し、乾癬性関節炎の承認を待っており、ピーク時売上に20億米ドルが加わる可能性があります。

局所コルチコステロイドは2025年に皮膚科治療薬市場シェアの25.53%を維持しており、ガイドラインへの定着と低コストを反映しています。しかし、賦形剤の混乱が製造リスクを高めているため、収益圧力が強まっています。レチノイド需要は処方箋の14%で安定しており、新たなアンドロゲン受容体拮抗薬クラスコテロンに支えられています。カルシニューリン阻害薬はJAKが中等度アトピー性皮膚炎の処方を獲得するにつれてシェアを失っています。バイオロジクス収益は2027年から2029年の特許の崖に直面しており、皮膚科治療薬市場における収益継続性において低分子薬が中心的役割を担っています。

投与経路別:注射剤がアドヒアランスプレミアムを獲得

局所薬は2025年売上の65.15%を占めましたが、注射剤は四半期または半年ごとの投与により毎日の局所薬と比較してアドヒアランスが34%高く、CAGR 11.82%で成長しています。2024年から2025年にかけて3つの長時間作用型注射剤がFDA承認を取得し、優先審査中の6ヶ月デュピルマブデポ製剤が含まれています。経口JAK阻害薬のウパダシチニブおよびアブロシチニブは適応症を拡大しましたが、安全性モニタリングが必要なため一次治療での使用が制限されています。

注射剤の皮膚科治療薬市場規模は依然として局所薬より小さいものの、支払者分析ではバイオロジクス治療を受けた乾癬患者のトータルケアコストがメトトレキサートコホートより19%低いことが示されています。フェーズIIのマイクロニードルパッチは白斑および局所乾癬への薬物送達の局所化を目指しています。局所薬サプライチェーンを直撃した賦形剤不足は、皮膚科治療薬市場においてマルチルート製品ポートフォリオがメーカーリスクをヘッジする理由を示しています。

流通チャネル別:オンライン薬局がバーチャルケアを拡大

小売薬局・ドラッグストアは2025年収益の54.65%を保持しましたが、オンライン薬局はCAGR 13.32%で拡大しており、チャネル中最速となっています。DEAによるパンデミック期の遠隔医療柔軟化措置の延長により、スケジュールIII-Vの皮膚科処方のオンライン処方が2025年12月まで継続されています。Amazon Pharmacyは皮膚科専門ストアフロントを開設し、バーチャル診察と当日配送を組み合わせており、直接消費者向けシフトを強調しています。

病院薬局はコールドチェーン注射剤および事前承認が必要なバイオロジクスを管理することで11%のシェアを維持し、皮膚科クリニックは商業サプライチェーンを迂回した調剤局所薬を調剤しています。インドのe-ファーマシーセクターはCDSCO認可の下で2024年から2025年にかけて41%成長し、規制支援がデジタル普及を促進することを証明しました。支払者はデジタル処方の自己負担を削減し、処方1件当たりのコストを実店舗と比較して22%低下させています。皮膚科治療薬市場はそのため、オムニチャネルフルフィルメントへの構造的転換を反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

治療タイプ別:OTC再分類がセルフケアを加速

処方薬は2025年売上の62.23%を支配しましたが、OTC製剤はCAGR 11.12%で拡大しています。EMAは2024年にヒドロコルチゾン1%を薬局カウンター販売に移行し、日本は2025年に3つの局所抗真菌薬を再分類しました。OTC製品の皮膚科治療薬市場規模は、規制当局がスイッチのタイムラインを5年未満に短縮するにつれて拡大しています。

OTCの拡大は消費者の自律性を高めますが、償還が失われるため低所得層での普及が制限されます。プレミアムバイオロジクスは複雑性とモニタリングの必要性からOTC移行が困難なため、影響を受けません。メーカーはマージンを犠牲にして出荷量を獲得する早期OTC移行と、ジェネリック侵食のリスクを抱える遅延スイッチを天秤にかけています。これらの力のバランスを取ることが、皮膚科治療薬産業全体のライフサイクル戦略の中心となっています。

地域分析

北米は2025年収益の38.23%を生み出し、高いバイオロジクス普及率と有利な償還環境が牽引しました。メディケアパートDは14の皮膚科バイオロジクスを専門ティアでカバーし、自己負担8,000米ドル以降の高額費用保護を提供しています。カナダは2024年にデュピルマブとウステキヌマブを州の計画に追加し、120万人の追加患者に補助付きアクセスを提供しました。メキシコは2024年から2025年にかけて6つのバイオシミラーを承認し、先発品価格を35%削減しました[3]COFEPRIS、「規制承認」、Gob.mx。人材不足が続いており、米国医科大学協会は2030年までに皮膚科医が3,200人不足すると予測しています。遠隔皮膚科診療は2023年から2025年にかけて52%増加しましたが、償還の同等性は州のメディケイドプログラムによって異なります。

アジア太平洋地域は2031年にかけてCAGR 10.12%で最も成長の速い地域であり、規制の調和と所得向上が牽引しています。中国は2024年から2025年にかけて14の皮膚科バイオロジクスを承認し、先発品より60%低価格のローカルバイオシミラーを含んでいます。日本は2024年に5つのJAK阻害薬に加速承認を付与し、堅固な市販後調査を活用しました。インドは2025年にバイオシミラー審査を18ヶ月から10ヶ月に短縮し、輸出の野望を固めました。韓国とオーストラリアは2025年に美容皮膚科売上で21億米ドルを記録し、医療ツーリズムインフラに支えられました。東南アジアの一部では自己負担費用が依然として70%を超えており、バイオロジクスの普及が制限されています。

欧州は厳格な価格規制がある一方で広範なアクセスを提供しています。ドイツは2024年にデュピルマブの償還を青年期患者に拡大し、34万人の被保険者をカバーしました。NICEは2024年から2025年にかけて4つのバイオロジクスを評価し、3つを承認、1つを重症例に限定しました。フランスとイタリアは2025年にバイオシミラー代替を義務付け、12ヶ月以内に42%の市場シェアを達成しました。中東は台頭しており、GCC諸国が皮膚科センターに12億米ドルを投資しています。南米ではAnvisaが2024年から2025年にかけて7つのバイオシミラーを承認しましたが、公共調達が流通の65%を占めています。

競争環境

皮膚科治療薬市場は断片化しています。上位5社であるAbbVie、Eli Lilly、Novartis、Pfizer、Regeneronは合わせて2025年収益の相当なシェアを保持していますが、バイオシミラーと専門バイオテクノロジー企業が成熟市場を断片化しています。AbbVieのスカイリジとリンヴォックは2025年に98億米ドルの売上を達成しましたが、ヒュミラの侵食により免疫学全体の収益が18%減少しました。Arcutisはロフルミラストクリームの処方を前年比67%増加させ、2年以内に米国の尋常性乾癬局所薬処方の9%を獲得しました。技術提携がサポートモデルを再定義しており、Pfizer、Novartis、LEO Pharma、Galdermaは症状追跡と処方補充プロンプトを組み合わせたAIコンパニオンアプリを展開しました。

特許活動は優先事項のシフトを示しています。マイクロバイオーム調節に関する特許出願は2024年から2025年にかけて34%増加し、12の候補薬がアトピー性皮膚炎とニキビを標的としたフェーズII試験に入りました。FDAは2024年から2025年にかけて3つの小規模皮膚科資産にブレークスルー指定を付与し、タイムラインを短縮して買収への関心を高めました。遠隔皮膚科診療とフルフィルメントを組み合わせたデジタルヘルス参入企業はすでに米国のニキビ売上の6%を獲得しています。2027年から2029年の特許の崖を前にしたポートフォリオの再編は、企業が皮膚科治療薬産業における価格決定力の維持に努める中で激化しています。

皮膚科治療薬産業リーダー

AbbVie Inc.

Eli Lilly and Company

Novartis AG

Pfizer Inc.

Regeneron Pharmaceuticals Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Nektar Therapeuticsは、中等度から重度のアトピー性皮膚炎に対するレズペガルデスロイキンの36週間維持療法における良好な結果を発表しました。

- 2026年1月:Sanofiは、アトピー性皮膚炎を有する12歳以上の患者に対するアムリテリマブの良好なデータを報告しました。

世界の皮膚科治療薬市場レポートの調査範囲

本レポートの調査範囲として、皮膚科治療薬とは様々な皮膚科疾患の治療および予防に使用される医薬品を指します。

皮膚科治療薬市場のセグメンテーションは、疾患、薬剤クラス、投与経路、流通チャネル、治療タイプ、地域によって分類されています。疾患別では、市場は尋常性ざ瘡、乾癬、アトピー性皮膚炎・湿疹、円形脱毛症、化膿性汗腺炎、脂漏性皮膚炎、酒さ、その他を含みます。薬剤クラス別では、局所コルチコステロイド、レチノイド、抗感染薬(抗生物質・抗真菌薬)、カルシニューリン阻害薬、バイオロジクス・バイオシミラー、低分子阻害薬(PDE-4、JAK、TYK2)、その他にセグメント化されています。投与経路別では、局所、経口、注射、経皮パッチ、その他のカテゴリーが含まれます。流通チャネル別では、市場は病院薬局、小売薬局・ドラッグストア、皮膚科・美容クリニック、オンライン薬局に分類されています。治療タイプ別では、処方薬と一般用医薬品(OTC)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。本レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 尋常性ざ瘡 |

| 乾癬 |

| アトピー性皮膚炎・湿疹 |

| 円形脱毛症 |

| 化膿性汗腺炎 |

| 脂漏性皮膚炎 |

| 酒さ |

| その他 |

| 局所コルチコステロイド |

| レチノイド |

| 抗感染薬(抗生物質・抗真菌薬) |

| カルシニューリン阻害薬 |

| バイオロジクス・バイオシミラー |

| 低分子阻害薬(PDE-4、JAK、TYK2) |

| その他 |

| 局所 |

| 経口 |

| 注射 |

| 経皮パッチ |

| その他 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| 皮膚科・美容クリニック |

| オンライン薬局 |

| 処方薬 |

| 一般用医薬品(OTC) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患別 | 尋常性ざ瘡 | |

| 乾癬 | ||

| アトピー性皮膚炎・湿疹 | ||

| 円形脱毛症 | ||

| 化膿性汗腺炎 | ||

| 脂漏性皮膚炎 | ||

| 酒さ | ||

| その他 | ||

| 薬剤クラス別 | 局所コルチコステロイド | |

| レチノイド | ||

| 抗感染薬(抗生物質・抗真菌薬) | ||

| カルシニューリン阻害薬 | ||

| バイオロジクス・バイオシミラー | ||

| 低分子阻害薬(PDE-4、JAK、TYK2) | ||

| その他 | ||

| 投与経路別 | 局所 | |

| 経口 | ||

| 注射 | ||

| 経皮パッチ | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| 皮膚科・美容クリニック | ||

| オンライン薬局 | ||

| 治療タイプ別 | 処方薬 | |

| 一般用医薬品(OTC) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の皮膚科治療薬市場の予測値はいくらですか?

2031年までに835億9,000万米ドルに達する見込みです。

最も成長の速い疾患セグメントはどれですか?

化膿性汗腺炎は2031年にかけてCAGR 14.25%で成長しています。

オンライン薬局はどのくらいの速さで拡大していますか?

オンライン薬局の収益はCAGR 13.32%で成長しています。

最も成長の速い地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 10.12%で拡大しています。

なぜ注射剤がシェアを獲得しているのですか?

四半期または半年ごとのバイオロジクス投与により、毎日の局所薬と比較してアドヒアランスが34%向上し、トータルケアコストが19%低下します。

最終更新日: