コンドロイチン硫酸市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 1.63 十億米ドル |

| 成長率 (2026 - 2031) | 3.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

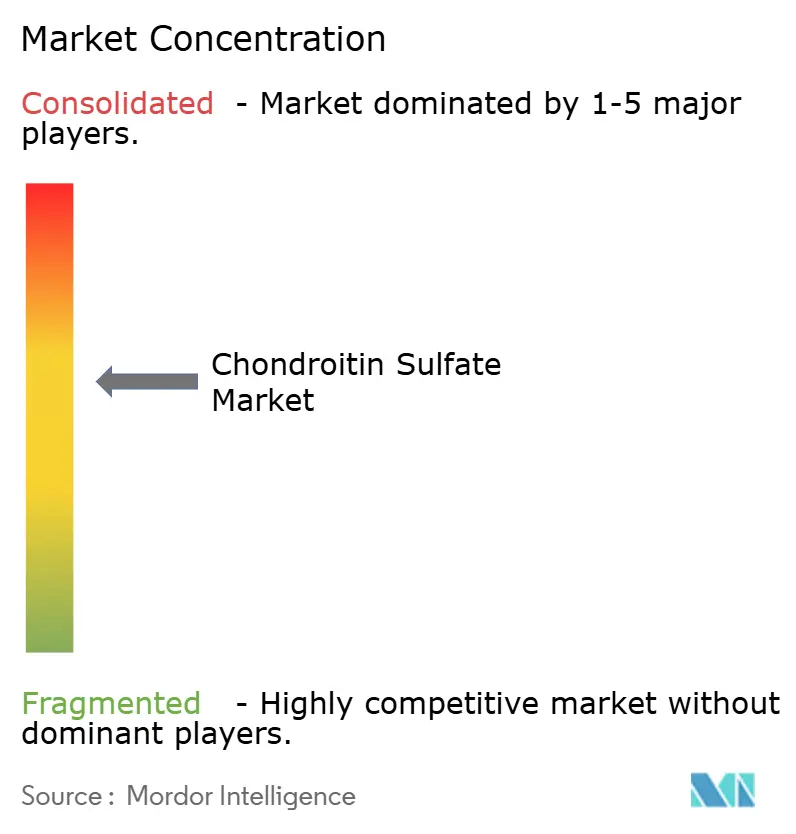

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンドロイチン硫酸市場分析

コンドロイチン硫酸市場規模は、2025年に13億5,000万米ドル、2026年に13億9,000万米ドルと予測され、2026年から2031年にかけて3.26%のCAGRで成長し、2031年には16億3,000万米ドルに達する見込みです。

関節健康製品に対する安定した消費者需要が全体的な成長を支えているものの、価値の集積は明らかに医薬品グレードの原薬(API)および生合成バリアントへと傾いており、これらは従来の動物由来抽出物と比較して2〜3倍高いマージンをもたらしています。45歳以上の成人における変形性関節症の有病率が基礎的な需要量を下支えし続けています。それでも、最も急速な収益増加は再生医療を対象とした注射用粘弾性補充剤および低分子量フォーマットからもたらされています。米国、欧州連合、日本における規制強化は品質基準を引き上げており、市場を高コンプライアンスの医薬品ティアと価格感応度の高いニュートラシューティカルティアに事実上二分しています。GMP認定発酵プロセスを拡大し、複数法域にわたる医薬品マスターファイルを維持し、軟骨のトレーサビリティを確保できるメーカーが競争上の優位性を拡大しています。

主要レポートの要点

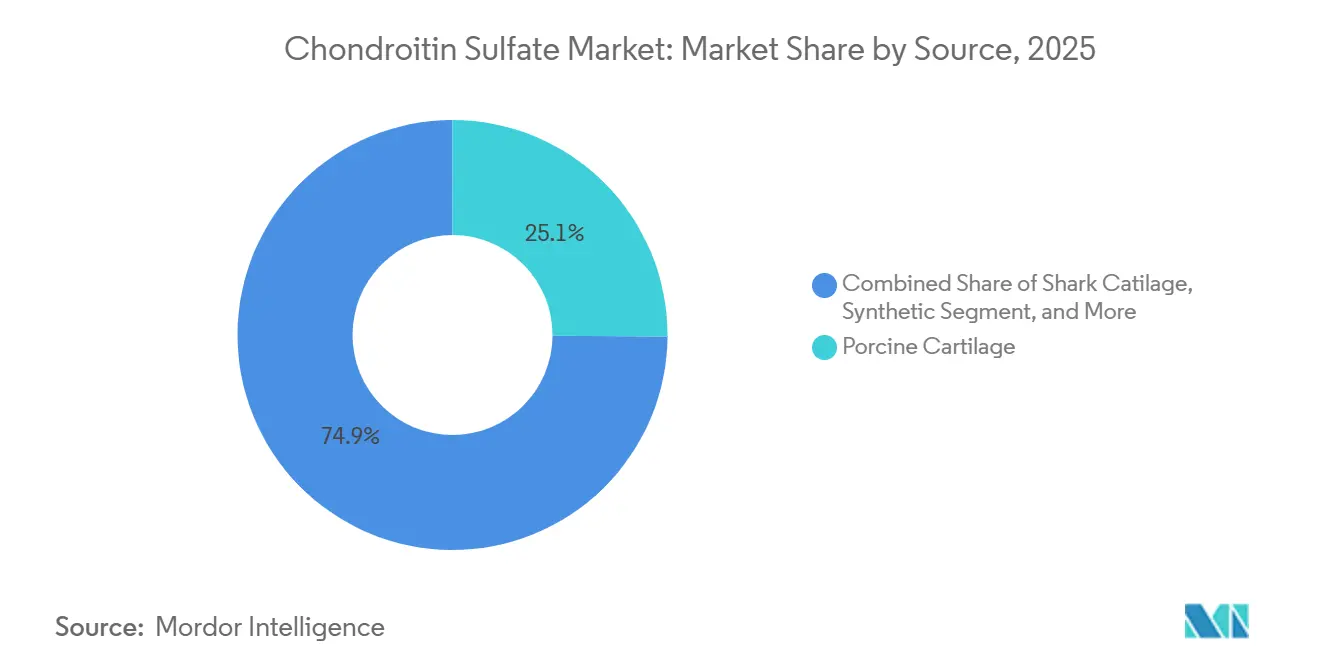

- 原料別では、ブタ軟骨が2025年のコンドロイチン硫酸市場シェアの25.12%を占めトップとなり、合成バリアントは2031年にかけて5.81%のCAGRで成長する見込みです。

- グレード別では、医薬品グレードが2025年のコンドロイチン硫酸市場規模の49.62%を占め、食品グレードは2031年にかけて最も高い5.18%のCAGRを記録する見込みです。

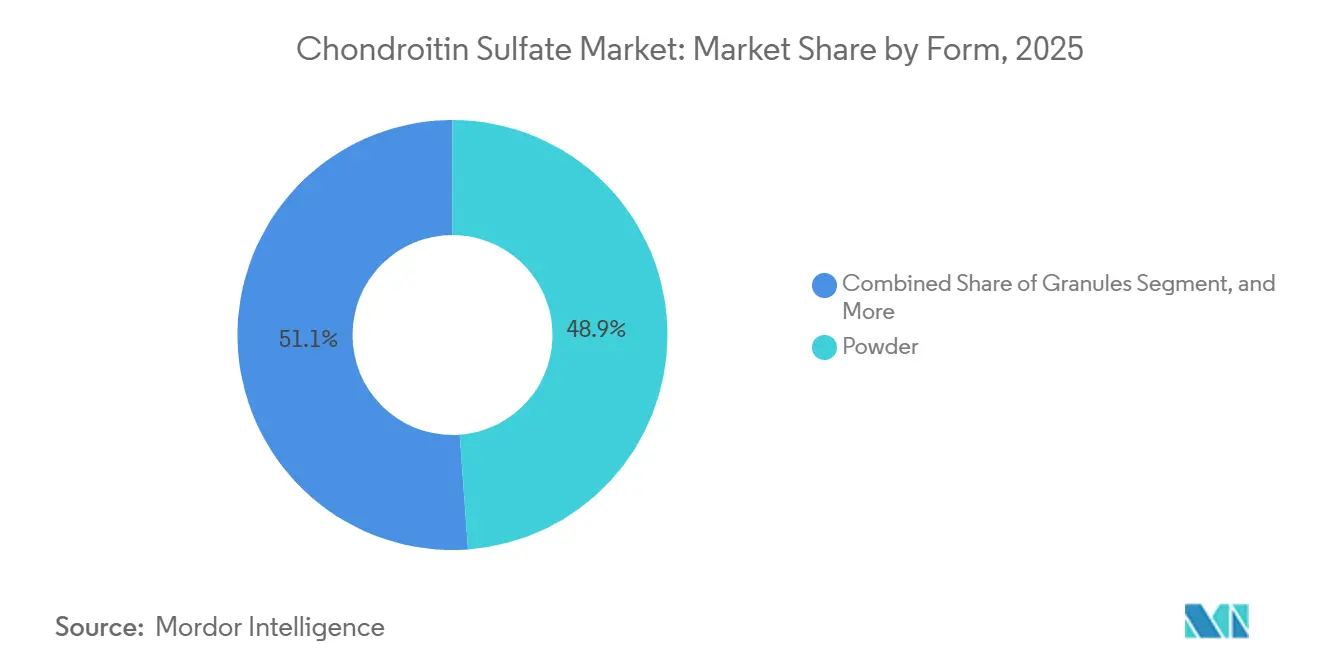

- 形態別では、粉末が2025年のコンドロイチン硫酸市場規模の48.86%のシェアを占め、顆粒は2031年にかけて5.66%のCAGRで拡大する見込みです。

- 用途別では、化粧品が2025年に48.22%の収益シェアを獲得し、医薬品は2031年にかけて5.29%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年収益の38.62%を占め、アジア太平洋地域は2031年にかけて最も高い6.54%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコンドロイチン硫酸市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 45歳以上の成人における変形性関節症有病率の深刻化 | +1.2% | 世界全体、特に北米、欧州、日本、韓国、中国 | 長期(4年以上) |

| 関節健康サプリメントにおけるニュートラシューティカル採用の増加 | +0.9% | 北米、欧州、中国都市部、インド、東南アジア | 中期(2〜4年) |

| 医薬品グレードのコンドロイチン硫酸を支持する規制強化 | +0.5% | 米国、欧州連合、英国、スイス | 短期(2年以内) |

| 中国・インドにおけるウシ軟骨加工能力の拡大 | +0.4% | 中国(山東省、江蘇省)、インド(マハラシュトラ州、グジャラート州) | 中期(2〜4年) |

| 注射用粘弾性補充剤の研究開発の成長 | +0.3% | 米国、日本、韓国、ドイツ、フランス | 長期(4年以上) |

| 低分子量コンドロイチン硫酸への新興需要 | +0.2% | 米国、欧州連合、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

45歳以上の人口における変形性関節症有病率の深刻化

2024年、世界疾病負担研究は世界全体で5億9,500万件の変形性関節症症例を報告し、これは1990年以降132%の増加であり、2050年までに10億件を超える可能性があると予測されています。[1]GBD 2021変形性関節症共同研究者、「変形性関節症の世界的・地域的・国別負担、1990〜2020年および2050年までの予測」、ランセット・リウマチ学、thelancet.com 中国では、40歳以上の成人の15.6%が両側膝変形性関節症を抱えており、CONCEPT試験に基づき、コンドロイチン硫酸の1日投与量として1,200〜1,500 mgが検証されています。[2]米国国立衛生研究所、「膝変形性関節症に対するコンドロイチン硫酸対セレコキシブ対プラセボ(CONCEPT)」、ClinicalTrials.gov、clinicaltrials.gov 米国では、メディケア・アドバンテージによる粘弾性補充注射の保険適用により、断続的な利用者が定期的な利用者へと移行し、患者は現在、四半期ごとの処置で平均3〜5 gを使用しています。アジア太平洋地域は高齢化人口が著しく、2024年には2億2,000万人の中国人が65歳以上ですが、同地域は課題を抱えています。償還のギャップにより経口サプリメントが優勢となっており、米国と比較して患者一人当たりの収益が低い状況です。[3]ワシントン条約事務局、「国際貿易におけるサメ製品のトレーサビリティ」、cites.org ただし、一貫したGMPグレードの製品を確保できるサプライヤーは、長期的な数量成長から最大の恩恵を受ける立場にあります。

関節健康サプリメントにおけるニュートラシューティカル採用の増加

予防的セルフケアのトレンドが医薬品の知見を市販フォーマットへと転換し、関節健康サプリメントを世界全体で1,000億米ドル超へと押し上げています。アジア太平洋地域では、中産階級の消費者がコンドロイチン硫酸の粉末、顆粒、チュアブルを日常的に取り入れており、コラーゲンやボスウェリア・セラータと組み合わせることで最短5日で痛みを軽減する配合フォーマットに魅力を感じています。標準化のギャップが依然として医薬品グレードと食品グレードを区別していますが、プレミアムニュートラシューティカルはブランドがUSPレベルの純度を訴求して高価格を正当化することで、この格差を埋めています。

医薬品グレードのコンドロイチン硫酸を支持する規制強化

保健当局はグレード間の区別を明確化しています。FDA GRAS通知666は、1日1,200 mgまでの食品用途における安全性を確立しています。13カ国にわたる欧州医薬品庁の承認により、医薬品グレード素材が倫理的医薬品の地位に引き上げられています。これらの措置は、検証済みプロセスに投資する企業を優遇し、最低限の試験に依存する機会主義的なサプライヤーを排除します。コンプライアンスプレミアムは垂直統合、より厳格なサプライヤー監査、および分子量の一貫性と不純物閾値を保証するための高度な分析技術の推進力となっています。

中国・インドにおけるウシ軟骨加工能力の拡大

中国とインドのコスト競争力のある施設が生産能力を拡大しており、鶏またはウシ由来のペプチドとコンドロイチン硫酸を同時に抽出する高圧共同生産によって支えられています。インドの工場は水牛の副産物を60〜62 mg/gの収率に転換し、原材料プールを多様化しています。これらの地域化された原料は、西洋の畜産サイクルに対するヘッジとなり、輸出バイヤーへの柔軟な価格設定を可能にしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物由来原材料供給の不安定性 | -0.7% | 世界全体、輸入依存地域で深刻 | 短期(2年以内) |

| 食品グレードのコンドロイチン硫酸における品質・混入懸念 | -0.5% | 世界全体、先進国市場での規制審査 | 中期(2〜4年) |

| サメ軟骨調達に対するワシントン条約規制の強化 | -0.3% | 世界全体、サメ依存サプライヤーへの集中的影響 | 中期(2〜4年) |

| 植物由来グリコサミノグリカン類似体の普及 | -0.2% | 北米・欧州連合、プレミアムセグメントでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動物由来原材料供給の不安定性

家畜疾病サイクル、食肉処理場の操業停止、サメ軟骨に対するワシントン条約の制約が定期的に原材料の流通を制限し、コストを上昇させています。メーカーは複数種の原料調達と在庫増加によってリスクをヘッジしていますが、これにより運転資本要件とエンドユーザーへの価格が上昇します。合成経路と発酵技術はこのリスクを軽減し、制御されたバイオプロセシングへの戦略的設備投資を促進しています。

食品グレードのコンドロイチン硫酸における品質・混入懸念

米国のサプリメント分析では、一部製品がラベル表示量を下回る含有量を示し、有効性を損なう不均一な分子量が確認されました。このような問題は規制当局の警告、電子商取引プラットフォームからの撤去、消費者信頼の低下を招きます。評判上の悪影響は主流小売における成長を狭め、識別力のある購買者を医薬品グレードまたは第三者認証品へと誘導します。2024年の研究では、食品グレードのサプリメントは医薬品グレードと比較して生物活性が40〜60%低く、細胞毒性が高いことが明らかになりました。米国食品医薬品局は、アッセイ値を操作するために使用された未申告の合成ポリマーを標的とした複数の輸入警告を発出しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:生合成の成長がブタ由来の不安定性を相殺

生合成素材のコンドロイチン硫酸市場規模は5.81%のCAGRで成長すると予測されており、これはすべての原料タイプの中で最も高い成長率です。ビーガンポジショニング、ワシントン条約規制の回避、および管理された重金属プロファイルが、従来の抽出物に対して15〜20%のプレミアムを支払う意欲を支えています。ブタ軟骨は依然として2025年収益の25.12%を占め、中国の山東省・江蘇省のネットワークに支えられていますが、疾病発生に伴う価格急騰がフォーミュレーターをウシおよび鳥類由来の選択肢へと誘導しています。歴史的にコンドロイチン硫酸市場シェアで最大を占めてきたウシ軟骨は、欧州食品安全機関の2024年の「非常に低い」BSEリスクという知見の恩恵を受け、ブタ由来との規制上のプレミアム格差が縮小しています。サメ軟骨のシェアは、ワシントン条約の厳格な監視下での通関遅延とトレーサビリティコストの上昇に伴い、縮小し続けています。

インドのマハラシュトラ州とグジャラート州での生産能力拡大により地理的多様化が進んでいますが、処理量が少ないため中国のサプライヤーがコストリーダーの地位を維持しています。予測期間中、生合成供給が増分価値の大部分を獲得し、動物由来製品は価格感応度の高いニュートラシューティカルティアへのサービスに留まるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

グレード別:医薬品ティアがマージン優位性を維持

アジア太平洋地域のニュートラシューティカルプレーヤーの拡大に伴い、医薬品グレード製品のコンドロイチン硫酸市場シェアはわずかに低下しますが、予測される数量拡大により絶対的な数量は増加し続けます。食品グレードの生産量は2031年にかけて5.18%のCAGRを記録する見込みであり、純度よりも手頃な価格を優先する直接消費者向け電子商取引プラットフォームが牽引しています。化粧品グレードは仕様の厳格さにおいて両者の中間に位置し、真皮フィラーにおけるプレミアム絶対値の恩恵を受けています。

欧州薬局方証明書と米国食品医薬品局の医薬品マスターファイルの両方を維持しているサプライヤーは十数社に過ぎないため、注射用および眼科用の収益ストリームを保護する実質的な参入障壁が存在します。食品グレードのメーカーがコンプライアンスのギャップを埋めるには複数年にわたる設備投資が必要であり、見通し期間を通じて価格差が維持されます。

形態別:顆粒が加工速度で優位

粉末はカプセル、錠剤、ドリンクミックスへの適応性から2025年収益の48.86%を占めました。メーカーは低水分含量、長い保存期間、自動投与ラインとの適合性から粉末を好んでいます。顆粒はシェアが15.23%に過ぎませんが、アジアの消費者に人気のサシェスティックにおける優れた流動性、粉塵の低減、優れた溶解性を背景に5.66%のCAGRで成長しています。

注射剤は関節内使用を目的とした高粘度溶液からなる特殊なティアを占めています。数量は依然として限定的ですが、平均販売価格は大幅に高く、ヒアルロン酸との二重ポリマーゲルに関する研究開発は将来的な収益の飛躍を示唆しています。錠剤とカプセルは利便性を求めるサプリメント購買者のニーズを引き続き満たしており、ブランドオーナーはグルコサミンとコンドロイチン硫酸を段階的に放出して生物学的利用能を延長する積層二層構造の実験を行っています。スプレードライおよび流動層コーティングの進歩は、製剤の複雑性が純粋なコモディティではなく競争上のレバーであることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:化粧品がリード、医薬品が加速

化粧品は2025年に驚くべきことに48.22%の売上を占め、コンドロイチン硫酸の親水性マトリックス保持能を活用したアンチエイジング美容液が牽引しています。しかし医薬品クラスターは最も高い5.29%のCAGRを記録しており、変形性関節症の処方箋およびControcyst®がIPSSスコアを26.3%低下させた膀胱痛症候群などの研究的適応症によって支えられています。栄養補助食品は予防的健康意識の高い消費者に対応し、堅調な40%台中盤のシェアを維持しています。獣医用ラインは高齢ペットに対応しており、非ステロイド性抗炎症薬以外の緩和策を求めるコンパニオンアニマルのオーナーの間でチュアブル錠が普及しています。

これらの分野全体で、製品開発者はコンドロイチン硫酸をバイオシミラーグレードのコラーゲンペプチド、クルクミン、またはオメガ3脂肪酸と組み合わせて差別化されたSKUを生み出す組み合わせアーキテクチャに収束しています。無作為化試験で検証された相乗効果の主張はプレミアムを可能にし、ブランドロイヤルティを強化します。このように、用途の多様性は単一の治療領域における規制の変動に対してコンドロイチン硫酸市場全体をヘッジしています。

地域分析

北米は2025年収益の38.62%を維持しており、処方コンドロイチン硫酸の保険適用、大規模な変形性関節症患者プール、確立されたニュートラシューティカル小売チャネルに支えられています。食品用途に対するGRAS承認と純度基準に関する米国食品医薬品局のガイダンスが消費者の信頼を強化していますが、訴訟リスクによりメーカーは高度な分析技術への投資を継続しています。同地域の安定しているものの緩やかな2.78%のCAGRは市場の成熟を反映しています。

アジア太平洋地域は6.54%のCAGRで最も急速に成長しており、中国とインドの生産能力拡大が国内需要と輸出需要の両方を支えています。高齢化人口動態と伝統医学への開放性が交差し、顆粒状コンドロイチン硫酸を溶解するサシェスティックや発泡性ドリンクの普及を加速しています。腰椎椎間板ヘルニアに対するコンドリアーゼの日本における臨床的受容が治療の多様性をさらに広げています。

欧州は13カ国にわたる倫理的医薬品承認の恩恵を受けており、医師が心血管リスクを軽減するために非ステロイド性抗炎症薬の代わりに医薬品グレードのコンドロイチン硫酸を処方しています。南欧のニュートラシューティカル消費者は地中海植物を含む配合フォーマットを好んでいます。南米および中東・アフリカは遅れをとっていますが、地域の販売代理店が欧州のAPI供給業者とライセンス契約を交渉し、民間クリニックや高級薬局への展開を拡大するにつれて、中一桁台のCAGRを記録しています。ラベリング規制とハラール認証の地域的な異質性が製品発売のタイムラインに引き続き影響を与えています。

競合環境

市場集中度は中程度です。Bioiberica、IBSA Institut Biochimique、セイカガク株式会社は原料軟骨の調達において川上統合を進め、トレーサビリティを確保しています。Bioibericaの臨床データと汎欧州承認が防御可能な参入障壁を形成し、セイカガクは低分子量グレード向けの独自酵素的解重合技術を活用しています。

Gnosis by LesaffreはMyCondroとMythocondroで市場を攪乱しており、発酵ベース、ビーガン認証、99%純度を誇り、合成特化型の挑戦者として同社を位置づけています。新興バイオテクノロジーのスピンアウト企業は硫酸化経路を完結させる大腸菌株の特許を取得しており、ESGに沿ったサプライチェーンを求める医薬品大手とのライセンス契約を予兆しています。戦略的協業は、アジアのビューティーフロムウィズインセグメント向けの飲料コラーゲン・コンドロイチン配合品などの完成剤形の共同マーケティングに集中しています。

M&Aへの意欲は選択的であり、買収者は検証済みの発酵資産または強力な地域流通を持つ企業を標的にしています。低分子量誘導体と注射用ゲルを取り巻く知的財産の障壁が交渉上の優位性を形成しています。競争優位性はますます規制申請書類の幅広さ、複数地域にわたるGMP認証、および配合有効性を支持するデータパッケージに依存しており、資本力のある既存企業に有利に働く一方、コモディティ再販業者は合成代替品への脆弱性にさらされています。

コンドロイチン硫酸業界リーダー

Rochem International Inc.

Merck KGaA(Sigma-Aldrich, Inc)

Synutra, Inc.

SARIA Bio-Industries International GmbH.(Bioiberica S.A.U.)

Gnosis by Lesaffre

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:IBSAは、早期膝変形性関節症患者を対象にSinogel(ヒアルロン酸およびコンドロイチン硫酸ナトリウム)と多血小板血漿の併用を評価する欧州多施設共同研究を開始しました。

- 2025年12月:ゼリア新薬グループのScanDroitin(スキャンドロイチン)が韓国食品医薬品安全処から個別認定機能性成分の地位を獲得しました。

- 2025年9月:Symriseは、更年期の関節健康をターゲットとしたコラーゲンとコンドロイチンの配合品Chondractiv Moveについて、ポジティブな臨床結果を報告しました。

- 2025年6月:BioCell TechnologyはLiquid BioCell Collagenの独占ライセンス権を世界的なニュートラシューティカル販売代理店に付与し、関節・皮膚ポートフォリオを拡大しました。

- 2025年4月:Gnosis by Lesaffreは発酵ベースのMythocondroをMyCondroにリブランドし、消費者の認知度向上を目指しました。

世界のコンドロイチン硫酸市場レポートの調査範囲

本レポートの調査範囲として、コンドロイチン硫酸はグリコサミノグリカンであり、軟骨、骨、皮膚、靭帯、腱を含む多くの結合組織の細胞外マトリックス(ECM)の重要な構成成分です。サプリメントにおいて、コンドロイチン硫酸は通常、動物の軟骨に由来しています。

コンドロイチン硫酸市場は、原料、グレード、形態、用途、地域別にセグメント化されています。原料別では、市場はブタ、サメ、ウシ、合成、その他にセグメント化されています。グレード別では、市場は医薬品グレード、食品グレード、化粧品グレードにセグメント化されています。形態別では、市場は粉末、顆粒、錠剤・カプセル、注射剤・溶液にセグメント化されています。用途別では、市場は医薬品、化粧品、獣医用にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| ウシ軟骨 |

| ブタ軟骨 |

| サメ軟骨 |

| 鳥類軟骨 |

| 合成 |

| その他の原料 |

| 医薬品グレード |

| 食品グレード |

| 化粧品グレード |

| 粉末 |

| 顆粒 |

| 錠剤・カプセル |

| 注射剤・溶液 |

| 医薬品・OTC医薬品 |

| 栄養補助食品 |

| 化粧品・パーソナルケア |

| 獣医用医薬品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 原料別 | ウシ軟骨 | |

| ブタ軟骨 | ||

| サメ軟骨 | ||

| 鳥類軟骨 | ||

| 合成 | ||

| その他の原料 | ||

| グレード別 | 医薬品グレード | |

| 食品グレード | ||

| 化粧品グレード | ||

| 形態別 | 粉末 | |

| 顆粒 | ||

| 錠剤・カプセル | ||

| 注射剤・溶液 | ||

| 用途別 | 医薬品・OTC医薬品 | |

| 栄養補助食品 | ||

| 化粧品・パーソナルケア | ||

| 獣医用医薬品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

コンドロイチン硫酸市場の2031年までのCAGR予測は?

市場は2026年から2031年にかけて3.26%のCAGRで拡大し、13億9,000万米ドルから16億3,000万米ドルへと成長する見込みです。

2031年までに最も急速に成長する原料セグメントはどれですか?

発酵または完全生合成によって製造される合成コンドロイチン硫酸が5.81%のCAGRを記録すると予測されています。

医薬品グレード製品がプレミアムを持つ理由は何ですか?

米国薬局方および欧州薬局方の基準に準拠し、無作為化臨床試験によって支持され、規制承認を取得しており、検証された治療効果をもたらします。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は最も高い6.54%のCAGRを示しており、製造能力の拡大と高齢化人口からの需要増加によって支えられています。

持続可能性への懸念はどのように対処されていますか?

Mythocondroなどの発酵ベースの非動物由来コンドロイチン硫酸は、動物軟骨への依存を低減し、ビーガン、コーシャー、ハラールの要件に適合しています。

最終更新日: