乾癬治療薬市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

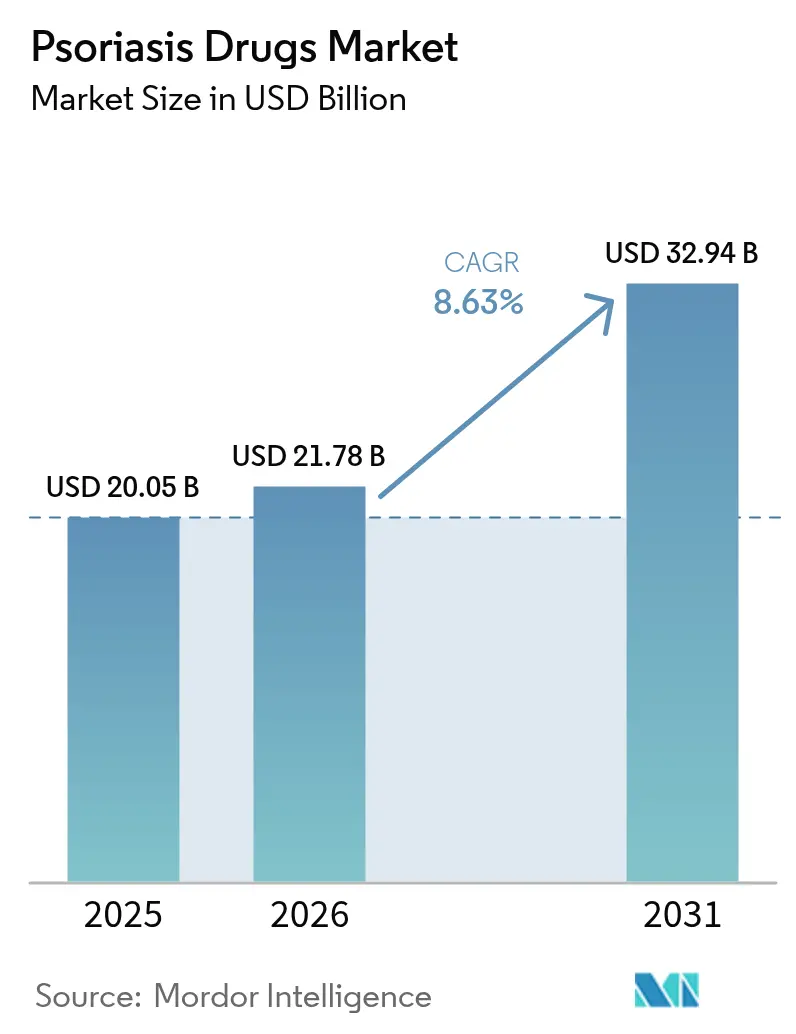

| 市場規模 (2026) | 21.78 十億米ドル |

| 市場規模 (2031) | 32.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乾癬治療薬市場分析

乾癬治療薬市場規模は、2025年の200億5,000万米ドルから2026年には217億8,000万米ドルに成長し、2026年から2031年にかけて8.63%のCAGRで2031年までに329億4,000万米ドルに達すると予測されている。

この拡大は、慢性炎症性疾患のコントロールを再定義しつつある、ファーストインクラスのTYK2阻害薬、デュアルIL-17A/IL-17F抗体、経口マクロ環状ペプチドなどの画期的な治療法によって推進されている。世界的な肥満の増加と部分的に関連する中等度から重度の患者層の拡大が、対象市場を広げている。採用はさらに、特に新規メカニズムの市場投入までの時間を短縮するFDAのブレークスルーおよび優先審査プログラムなど、より迅速な規制経路によって促進されている。バイオシミラーによる価格圧力は、同時にアクセスを拡大しながら、革新者に対して優れた持続性、利便性、または複数適応症のポジショニングによる差別化を迫っている。これらのダイナミクスが総合的に、乾癬治療薬市場を2030年まで安定した上昇軌道に乗せ続けている。

主要レポートの要点

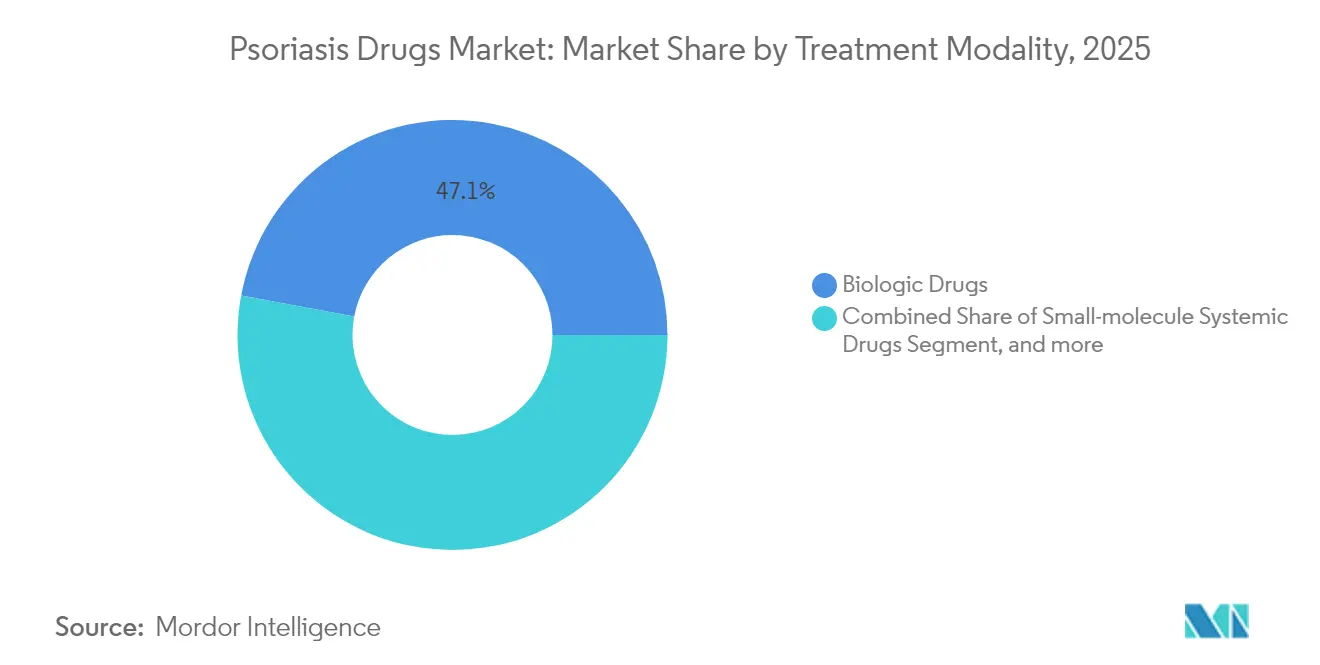

- 治療モダリティ別では、生物学的製剤が2025年の乾癬治療薬市場シェアの47.05%を占め、低分子全身薬は2031年にかけて14.94%のCAGRで成長した。

- 薬剤クラス別では、TNF-α阻害薬が2025年の収益の40.84%を占め、IL-17製剤は2031年にかけて12.31%のCAGRで加速すると予測されている。

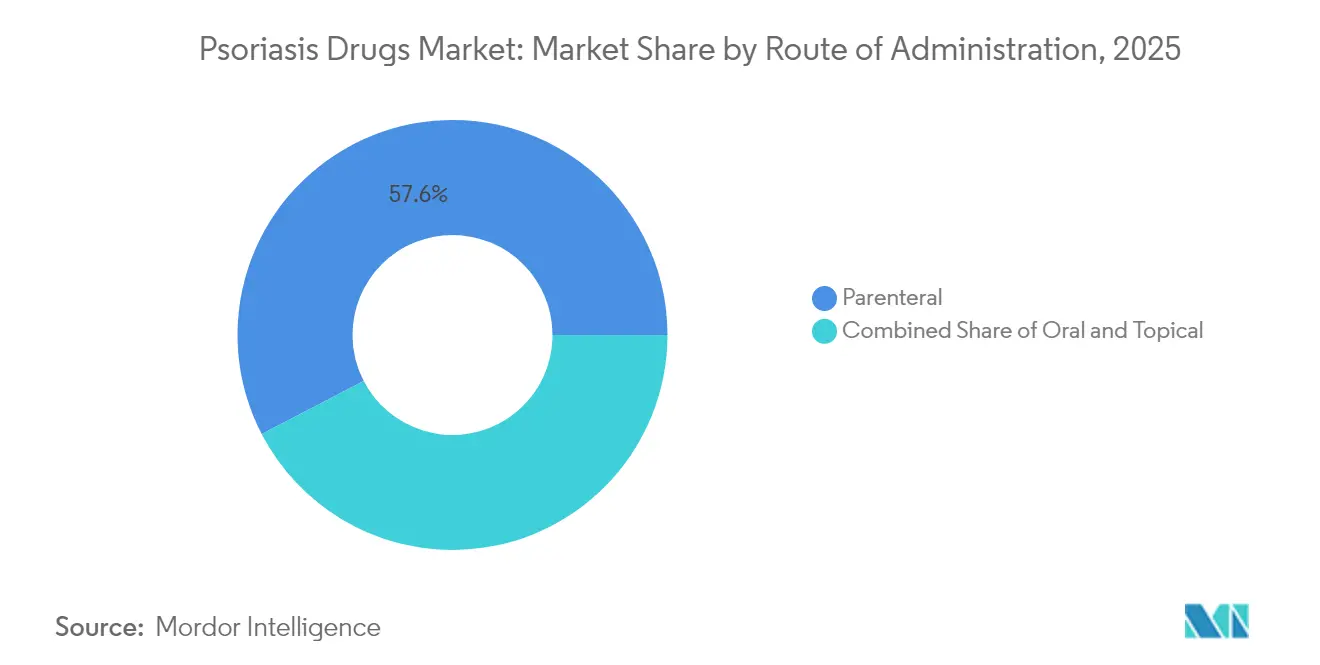

- 投与経路別では、非経口製剤が2025年に57.62%の市場シェアを維持し、経口製剤が11.55%のCAGRで最も速く成長している。

- 流通チャネル別では、病院薬局が2025年の売上の41.02%を占め、経口療法の普及拡大を背景に小売薬局が11.22%のCAGRで成長軌道にある。

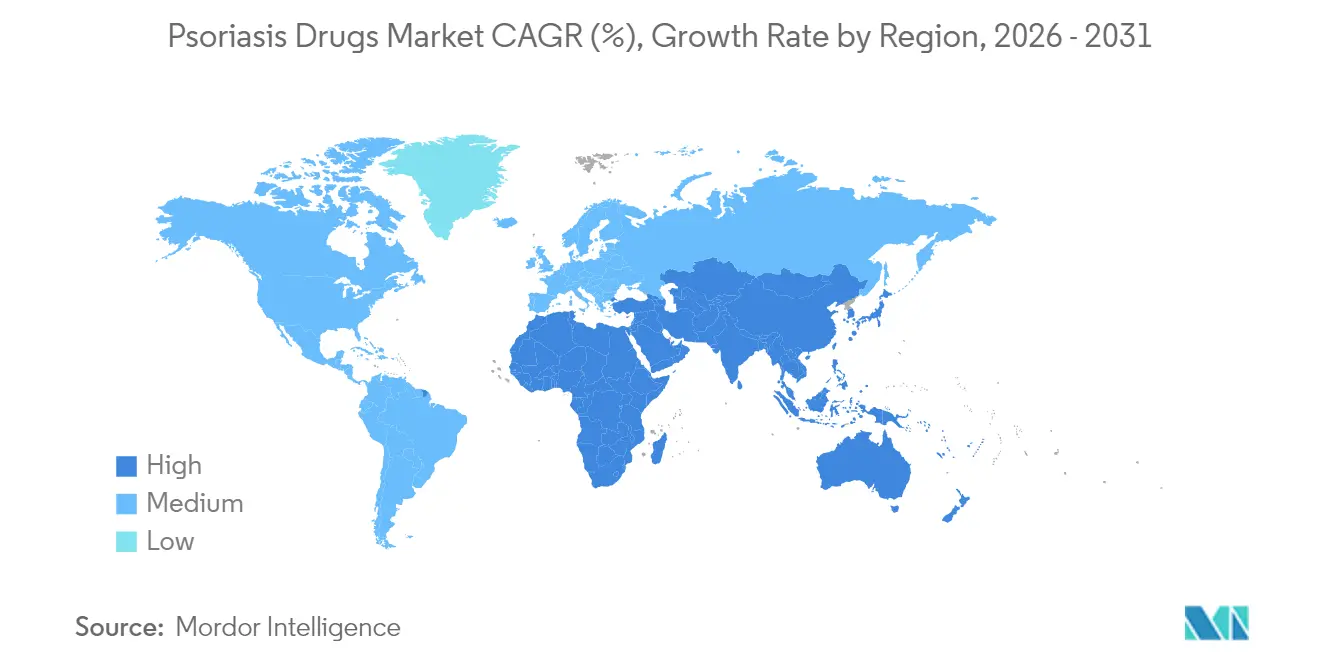

- 地域別では、北米が2025年に37.31%の市場シェアで収益をリードし、アジア太平洋が2031年にかけて9.03%のCAGRで最も速く成長する地域となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乾癬治療薬市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 新興国における 疾患負担の増大と乾癬治療薬需要の拡大 | +2.1% | APACが中核、 MEAへの波及 | 中期 (2~4年) |

| 併用療法の 利用増加 | +1.8% | 北米・EUで 早期利益を伴うグローバル | 短期( 2年以内) |

| 乾癬研究と パイプライン薬の増加 | +1.5% | グローバル | 長期( 4年以上) |

| ファーストインクラスTYK2阻害薬の 加速承認 | +1.3% | 北米・EU、 APACへ拡大 | 短期( 2年以内) |

| 肥満に関連した 中等度~重度乾癬患者層の増加 | +1.2% | グローバル、 先進国市場に集中 | 中期 (2~4年) |

| 診断能力の向上と 患者モニタリングの改善 | +0.9% | グローバル、 都市部で加速 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

新興国における疾患負担の増大と乾癬治療薬需要の拡大

インフラの改善、支払者改革、疾患認知度の向上が、中国、インド、ブラジル、湾岸諸国において相当規模の治療需要を解放しつつある。中国の規制当局は革新的医薬品の審査期間を2年から6ヶ月に短縮し、2023年には複数の乾癬生物学的製剤を含む40品目の新規承認を実現した。ブラジルのバイオシミラー処方は2023年に43%拡大し、アダリムマブおよびエタネルセプトの手頃な価格面でのメリットを裏付けている。[1]GaBI Online、「ブラジルにおけるバイオシミラーの普及」、gabi-journal.net インドも同様に進展しており、Bioconのウステキヌマブバイオシミラーはステラーラと同等の有効性をはるかに低いコストで実現した。スティグマと診断不足は依然として課題であるが、AI対応皮膚科プラットフォームが現在89%の診断精度を達成し、臨床医が治療ギャップを埋めるのを支援している。これらの要因が総合的に乾癬治療薬市場に勢いをもたらしながら、長年の未充足ニーズに対応している。

併用療法の利用増加

臨床医は、難治性プラークおよび関節症状における反応持続性を高めるために、注射用生物学的製剤と経口JAK1またはTYK2阻害薬を組み合わせている。多施設症例シリーズでは、特に治療困難な表現型においてこのようなデュアルメカニズムを採用した場合に顕著な改善が報告された。[2]BMJ、「併用療法症例シリーズ」、bmj.com メカニズム的には、IL-23/Th17とJAK依存性サイトカインカスケードの同時遮断がより広範な炎症制御をもたらす。5,932コースの後ろ向き分析では、単剤療法と比較して併用療法の薬剤生存率が優れていることが示された。ネットワークメタ分析は、メカニズムが重複するよりも相補的である場合に有効性の向上が最も高いことを示しており、将来の試験デザインに情報を提供している。実世界データと対照試験エビデンスの収束が、ガイドラインへの組み込みを加速させ、配合製品のイノベーションを促進している。

乾癬研究とパイプライン薬の増加

パイプラインの強度は過去最高水準に近い。Alumis/Kakenのアロステリック型TYK2候補薬ESK-001は、フェーズIIの12週時点でPASI-75を64.1%達成し、4,000万米ドルのライセンス契約を引き起こした。Janssenの経口安定型マクロ環状ペプチドであるイコトロキンラ(JNJ-2113)は、錠剤形態で生物学的製剤レベルの効力を提供し、投与方法の選好における潜在的なパラダイムシフトを示唆している(Drug Hunter)。中国のXeligekimabは現地フェーズIIIでPASI-75を90.7%達成し、2024年8月にNMPA承認を取得した。IzokibepのアフィボディデザインはAffibody設計により分子サイズを縮小しながら高い親和性を実現し、投与量の低減の可能性を生み出している(PMC)。プラーク疾患を超えて、スペソリマブは2024年に汎発性膿疱性乾癬に対する初のIL-36標的オプションを解禁した。[3] FDA、「スペソリマブ承認」、fda.gov このような多様性が乾癬治療薬市場における強靭なイノベーションサイクルを支えている。

ファーストインクラスTYK2阻害薬の加速承認

デュクラバシチニブはFDA承認を取得し、5年間にわたって持続的なPASI-90率を維持しており、JAKの安全性懸念を軽減する偽キナーゼドメイン選択性を実証している。日本での試験では民族を超えた一貫した有効性が確認され、グローバルな普及が広がっている。フェーズIIIのPOETYK PsAデータでは乾癬性関節炎においてACR20が54.2%を示し、当該薬剤の将来の適応症を拡大している。強力な科学的根拠にもかかわらず、2024年の売上はオテズラの5億6,400万米ドルに対してわずか6,600万米ドルにとどまり、支払者のハードルを浮き彫りにしているが、十分な成長余地を残している。継続的な適応症拡大と処方集上の地位向上が、TYK2阻害薬の乾癬治療薬市場浸透率を押し上げる態勢にある。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 既存薬の 副作用 | -1.4% | グローバル | 中期 (2~4年) |

| 乾癬治療の 高コスト | -2.3% | グローバル、 新興国市場に集中 | 長期( 4年以上) |

| 広範な 医薬品開発・承認プロセス | -1.1% | グローバル、 新興国市場でより顕著 | 長期( 4年以上) |

| 発展途上国における スティグマと診断不足 | -0.8% | APAC、MEA、 ラテンアメリカ | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

既存薬の副作用

生物学的製剤のラベルは結核などの重篤な感染症について警告しており、コストを増大させ一部の処方医を躊躇させる強固な治療前スクリーニングと継続的なモニタリングを義務付けている。JAK阻害薬は心血管リスクおよび悪性腫瘍リスクと関連するFDAの安全性通知に直面しており、TYK2の選択性はこのような懸念を和らげるかもしれないが完全には払拭できない。高齢患者や複数の併存疾患を持つ患者は特に脆弱であり、1年以内の投与中止率は20~30%に達している。局所製剤は良好な安全性を提供するが、中等度から重度の疾患における反応の深さが限られているため、その有用性が制限される。パイプラインが同等の効力を持ちながらより安全な選択肢を提供するまで、安全性に関連した消耗が乾癬治療薬市場の成長を抑制し続けるだろう。

乾癬治療の高コスト

米国では年間の生物学的製剤療法が患者1人当たり50万米ドルを超える場合があり、平均世帯収入をはるかに上回り、公的保険者に負担をかけている。JAMA Dermatologyの効率フロンティア研究では、割引後でも米国の正味価格が国際的なベンチマークを最大7倍上回ることが示された。韓国の自己負担額軽減プログラムは需要の弾力性を示し、自己負担コストが低下すると生物学的製剤の普及が4倍になった。ステラーラのコピー薬に代表される85~90%の割引で参入するバイオシミラーが価格障壁の緩和を始めているが、処方集交渉と医師の慣性が転換を遅らせている。治療の慢性的・生涯にわたる性質により、多くの経済圏において乾癬治療薬市場の重要な制限要因として手頃な価格の問題が残り続けることが確実である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:経口イノベーションにもかかわらず生物学的製剤が優位

生物学的製剤療法は2025年の収益の47.05%を占め、中等度から重度の患者における高いPASI消失達成における中心的役割を確認した。初のデュアルIL-17A/IL-17F阻害薬であるビメキズマブは、16週時点で85~91%の皮膚の消失または消失に近い状態を達成し、有効性における生物学的製剤の優位性を維持した。一方、低分子全身薬は2031年にかけて14.94%のCAGRで最も速く成長するモダリティを形成しており、より広範な乾癬治療薬市場において決定的な役割を果たしている。生物学的製剤の反応を予測するMindera Healthの精密医療診断は、試行錯誤のサイクルを減少させ、長期的なアドヒアランスを強化する可能性がある。

経口TYK2またはJAK1阻害薬と注射剤を統合した併用療法は、特に難治性表現型において治療シーケンスを書き換えている。実世界データは、単剤療法と比較して薬剤生存率と機能スコアの改善を示している。イコトロキンラのマクロ環状ペプチド骨格に代表される経口イノベーションは、注射なしで高効力の遮断を実現できる未来を指し示している。処方集委員会がこれらの利便性の向上を認識するにつれて、低分子に帰属する乾癬治療薬市場規模は着実に拡大するはずである。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:TNF-α阻害薬はバイオシミラーの圧力に直面

TNF-α遮断薬は2025年に40.84%の市場シェアを保持しているが、複数のアダリムマブバイオシミラーが現在オリジネーター価格を下回り、数量を侵食している。IL-17製剤は反応速度を背景に12.31%のCAGRで上昇しており、イキセキズマブとブロダルマブがPASIマイルストーンまでの期間を数週間短縮している。グセルクマブやリサンキズマブなどのIL-23阻害薬は、持続的な消失率と便利な四半期投与を通じて支持を拡大し続けている。また、PDE4、TYK2、IL-36などのニッチなメカニズムが多様性をもたらし、乾癬治療薬産業の長期的な回復力を支えている。

バイオシミラーの参入により参照製品のコストが最大90%削減され、医療システムを支援する一方でイノベーターのマージンを圧迫している。競争の激しさは、速度、持続性、または皮膚外の利益などの差別化主張に集中している。ESK-001などの新興TYK2候補薬は、反応の大きさと持続時間においてデュクラバシチニブを超えることを目指しており、クラス階層を変える可能性がある。

投与経路別:経口製剤が勢いを増す

非経口投与は、高効力モノクローナル抗体が重症疾患管理を支配する中、2025年に57.62%の市場シェアを維持した。しかし、患者調査では有効性が同等の場合に錠剤への一貫した選好が示されており、経口製剤は11.55%のCAGRで拡大している。デュクラバシチニブの5年延長データは長期的な安全性を支持し、注射を嫌う患者への切り替えを処方医に促している。経口マクロ環状ペプチドは低分子と生物学的製剤の境界をさらに曖昧にし、より便利なケアの標準を告げている。

一方、亜鉛ドープシリカナノ粒子を充填したマイクロニードルパッチを含む次世代局所技術は、全身曝露なしに局所薬物濃度を高めることを目指している。このような進歩は臨床医のツールキットを豊かにし、患者層が利便性中心の期待にシフトするにつれて乾癬治療薬市場規模が頭打ちになるのを防ぐ可能性がある。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:小売拡大が加速

専門病院薬局はコールドチェーンと点滴要件を背景に2025年の売上の41.02%を支配した。しかし、経口療法への移行が小売レベルの調剤を開放しており、現在11.22%のCAGRで成長している。統合ハブサービスと電子処方技術により、地域薬剤師がアドヒアランスを監視し副作用についてカウンセリングできるようになり、乾癬治療薬市場のリーチが拡大している。

オンラインプラットフォームは維持療法のリフィル需要を取り込んでいるが、生物学的製剤の初回投与は監督の必要性から依然として主に病院に限定されている。全チャネルにわたるスペシャルティファーマシーのオーバーレイがアドヒアランスコーチングと事前承認サポートを提供し、支払者のハードルを乗り越えるのを支援している。その結果生まれたオムニチャネルアーキテクチャが、乾癬治療薬産業をより広い地理的・社会経済的浸透に向けて位置付けている。

地域分析

北米は2025年に37.31%の市場シェアで最高収益を生み出し、先進的な保険カバレッジ、積極的なスクリーニング、迅速なFDA承認に支えられ、TYK2阻害薬などのファーストインクラス製剤の普及を加速させている。乾癬は2023年に米国成人790万人に影響を与え、BMI30以上の個人での有病率が高く、肥満に関連した需要急増を強化している。特に大幅な割引で発売される複数のウステキヌマブ代替品など、バイオシミラーの競争が価格ダイナミクスを再形成しながら数量の勢いを維持している。

欧州はEMAの集中審査、強固な皮膚科医ネットワーク、コストを下げ患者のオンボーディングを加速できるバイオシミラーへの信頼の高まりに支えられ、第2位の地域として続いている。ドイツ、フランス、英国全体での医療技術評価は実世界のアウトカムをますます優先しており、製造業者に価値ベースの契約を支援することを求めている。ブレグジット後の規制分割により企業はデュアルフレームワークを維持する義務があるが、アクセスを実質的に遅らせることはなく、主要な欧州経済全体で乾癬治療薬市場の競争力を維持している。

アジア太平洋は2026年から2031年にかけて9.03%のCAGRで最も速く成長する地域であり続けている。中国はNMPA審査の合理化、迅速な償還リスト化、Xeligekimabに代表される国内イノベーションにより地域拡大をリードしている。日本は一貫して高い生物学的製剤利用率とグローバルな画期的治療の迅速な採用を示しており、デュクラバシチニブは民族を超えた有効性を示している。インドのバイオシミラーリーダーシップと改善する支払者システムが手頃な価格を広げている。オーストラリアと韓国は成熟したインフラを提供しており、患者の自己負担額の削減が生物学的製剤の浸透を意味のある形で高めている。総合的に、アジア太平洋諸国の多様性が乾癬治療薬市場に相当規模の増分的な押し上げをもたらしている。

規制環境

乾癬治療薬の規制監督はFDA、EMA、およびその他の各国当局を中心に行われており、開発・製造に関する要件はICHの品質、安全性、生物学的同等性の基準に沿ったものとなっている。2026年3月、FDAはジョンソン・エンド・ジョンソンのICOTYDE(イコトロキニラ)を、12歳以上(体重40kg以上)の患者を含む中等症から重症の尋常性乾癬に対して承認し、迅速承認経路の継続的な活用と、全身療法における差別化された作用機序や剤形を認める姿勢を裏付けた。成熟市場全体では、政策動向はバイオ医薬品間の競争と代替可能性によって形成されており、これが支払者のアクセス判断や切り替えの動向に影響を与えている。FDAは2025年4月に代替可能なウステキヌマブ・バイオシミラー(Yesintek、ustekinumab-kfce)を承認し、EMAは中等症から重症の尋常性乾癬に対して複数のウステキヌマブ・バイオシミラーの承認を発出した。これにはPyzchiva(2024年4月)、Fymskina(2024年9月)、Qoyvolma(2025年6月)、Usrenty(2025年9月)が含まれる。カナダ保健省は2025年4月、Nduvraに対する適合通知を通じて外用の尋常性乾癬治療選択肢を追加し、投与経路全体にわたる適応拡大が続いていることを反映した。

競合環境

市場は適度に集中しており、多国籍製薬企業と機動力のあるバイオテクノロジーの挑戦者が混在している。Johnson & Johnsonは2025年に最大90%の割引で発売される7つのFDA認可ステラーラバイオシミラーに直面しており、IL-12/23領域における前例のない侵食を示している。

メカニズムの差別化が新たな戦場となっている。UCBのビメキズマブはデュアルサイトカイン遮断の優位性を主張し、Bristol-Myers Squibbのデュクラバシチニブは選択的な安全性の優位性を持つ新たなTYK2カテゴリーを構築している。Protagonist TherapeuticsやJanssenなどのマクロ環状ペプチド開発者は、生物学的製剤の効力と経口の利便性を統合しようとしており、アドヒアランスへの期待を再形成している。Mindera HealthなどのプレシジョンダイアグノスティクスはRNA解析を臨床ワークフローに統合しようとしており、より高い反応率と潜在的なコスト削減を約束している。

戦略的提携、共同開発契約、複数適応症のラベル拡大が一般的である。AlumisのESK-001に関するKakenとの4,000万米ドルのライセンス契約は地域商業化の共有を強調し、TevaとAlvotech社の交換可能なウステキヌマブ承認はバイオシミラー産業の急速な成熟を反映している。先見性のあるプレーヤーはまた、価格圧力が激化する中で競争優位性を維持するために、デジタルセラピューティクス、AI駆動のアドヒアランスアプリ、実世界エビデンスプラットフォームにも投資している。

乾癬治療薬産業リーダー

Eli Lilly and Company

Pfizer Inc.

Novartis AG

Amgen Inc.

Johnson & Johnson Services, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

新たな経口剤および外用剤の選択肢が登場し、これまで注射剤や負担の大きい治療法を必要としていた領域に空白地帯を生み出している。2026年3月に承認されたジョンソン・エンド・ジョンソンのICOTYDE(イコトロキニラ)は、中等症から重症の尋常性乾癬に対する標的型経口ペプチドとして位置づけられ、非経口投与を伴わずにバイオ医薬品に匹敵する効果を目指す全身療法の道筋を示している。並行して、低分子全身薬の開発は活発なペースを維持しており、Alumisが2026年3月にエンヴデウシチニブの第3相試験結果を報告し、2026年後半に規制当局への申請を計画していることなど、後期段階のデータ開示が支えとなっている。小児への適応表示および早期介入の時期拡大も具体的な拡大分野であり、2026年に複数のFDAの措置によって強化されている。アッヴィは2026年6月、6歳以上の中等症から重症の尋常性乾癬の小児患者を対象にSKYRIZI(リサンキズマブ-rzaa)のFDA承認を取得(新たな55mg用量を含む)し、Arcutis Biotherapeuticsは2026年6月、2歳という若年層の尋常性乾癬患児向けにZORYVE(ロフルミラスト)クリーム0.3%のFDA承認を取得した。同時に、ウステキヌマブ・バイオシミラーは米国と欧州の両方で価格アクセスの経路を広げており(例:2024年7月のPYZCHIVAのFDA承認、および2025年のQoyvolmaとUsrentyのEMA承認)、処方構造が進化する中で、強力な契約力、代替可能性、専門流通の実行力を持つ製造業者にとって商業的な機会を生み出している。

最近の業界動向

- 2026年6月:アッヴィは、6歳以上の中等症から重症の尋常性乾癬の小児患者向けにSKYRIZI(リサンキズマブ-rzaa)のFDA承認を発表し、新たな55mg用量も含まれた。これにより対象となる治療人口が拡大し、企業が年齢層および関連する炎症性適応症全体でより広範な適応表示を追求する中、IL-23作用薬間の競争が激化している。

- 2025年9月:欧州医薬品庁は、ウステキヌマブのバイオシミラーであるUsrentyについて、中等症から重症の尋常性乾癬に対する販売承認を付与した。この承認により、欧州におけるウステキヌマブ・バイオシミラーの選択肢が拡大し、入札における支払者の交渉力が強化され、参照ブランドに対する価格主導の切り替え圧力が加速している。

- 2024年4月:欧州医薬品庁は、Apremilast Accordについて、中等症から重症の尋常性乾癬および乾癬性関節炎に対する販売承認を付与した。ブランドジェネリックのPDE4阻害薬の競争が加わることで、特にバイオ医薬品の導入が償還やモニタリングの障壁に直面するコスト重視の環境において、全身経口療法へのアクセスがより広がることを後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、乾癬治療に用いられる処方薬および承認された市販薬治療を対象とし、主要地域における認定薬局・病院チャネルを通じて販売された製品から生じる収益として測定される。

対象範囲外:光線療法、処置ベースの治療、一般的なスキンケア製品などの非医薬品の選択肢は市場価値に含まれない。

セグメンテーション概要

- 治療モダリティ別

- 生物学的製剤

- 低分子全身薬

- 局所製剤

- 併用療法

- 薬剤クラス別

- TNF-α阻害薬

- IL-12/23阻害薬

- IL-17阻害薬

- IL-23阻害薬

- PDE4阻害薬

- TYK2阻害薬

- その他のクラス

- 投与経路別

- 非経口

- 経口

- 局所

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を設定し、患者の流れが治療需要にどのように反映されるかを理解するために用いられた。世界保健機関、米国CDC、米国FDAの医薬品承認および安全性情報の更新、欧州医薬品庁などの公的な保健・規制情報源を活用し、適応症の定義を確認し、治療の採用状況を評価した。

数量および価格動向の基盤を固めるため、OECDの保健統計、査読済みの皮膚科学・免疫学関連の学術誌、関連する政府の医療費支出に関する発表なども確認し、その上で企業の開示資料、投資家向け説明資料、年次報告書、信頼性のある報道内容と照合を行った。財務規模の検証や上市・特許動向の追跡に有用な場合には、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションを利用した。ここに挙げた情報源はあくまで例示であり、確認や明確化のためにその他の公開文書やデータセットも併用した。

一次インタビューおよび調査

一次調査は、皮膚科医、病院薬局チーム、専門流通チャネルの関係者、支払者と関連する関係者、流通関係者との専門家インタビューおよび構造化調査を通じて実施され、実際の処方およびアクセス経路で起きている事象に基づいて前提条件の検証が行われた。これは世界市場であるため、バイオ医薬品の採用状況、償還行動、薬剤クラス間の切り替えパターンの違いを捉えるために、南北アメリカ、EMEA、APACにわたって入力情報を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):14% | APAC:47% |

| ミドルティア:52% | 部門/事業部門責任者:39% | EMEA:31% |

| 小規模プレイヤー:17% | マネージャー:47% | 南北アメリカ:22% |

市場規模算定と予測

中核となる規模算定は、乾癬の罹患率と診断率を治療患者数に変換し、それを投与経路およびクラス別の治療構成にマッピングした上で価値を算出するトップダウン方式から始まる。総額の現実性を保つため、公開資料からのブランド・クラス別収益の集計サンプル、典型的な純価格動向に関するチャネル確認、平均治療コストおよび予想治療期間を用いた数量から価値への橋渡しなど、選択的なボトムアップ検証によって出力を裏付けている。

モデルで用いられる主要な入力情報には、乾癬の罹患率および重症度別の分布、国別グループごとのバイオ医薬品および低分子薬の浸透度、治療の切り替えおよび継続パターン、新規薬剤の上市時期、バイオシミラーおよび償還制度の変化による純価格への圧力が含まれる。国別データが不十分な場合、類似したアクセス制度を持つ代替市場を用いてギャップを補い、治療患者1人当たりの想定支出が妥当な水準になるまでインタビューでの意見を反映して調整を行う。

予測にあたっては、成長が新しい作用機序の採用速度、バイオシミラー参入の時期、支払者側の規制強化・緩和といった少数の変動要因に依存するため、シナリオ分析を用いた。これらのシナリオは専門家の合意と整合させた上で最終的な見通しに統合し、予測の説明可能性と再現性を確保している。

データ検証および更新サイクル

モデルの出力結果は、報告されているクラス別成長に関する見解、地域の処方チャネルの動向、モデルが導き出す推定治療患者数などの独立した指標と照合される。特定の国やクラスで異常な急増が見られた場合には、入力情報を見直し、価格および浸透率の前提を再確認し、その変化を説明する実際の出来事があるかどうかを確認するための追加インタビューを実施する。

最終承認の前には、前提条件、計算内容、単位換算を再検証する複数段階のアナリストレビューを経て、その後全体のストーリーの整合性を確認する。報告書は毎年更新され、主要な承認、安全性の変化、大幅な価格見直しなど重大な事象が発生した場合には随時更新される。提供直前には、最新の公開情報や市場動向が反映されているかを確認する最終確認が行われる。

Mordor Intelligenceの乾癬治療薬市場規模と他の公開推定値との比較

公開されている乾癬治療薬の市場規模の数値は、各調査が異なる治療範囲、価格基準、市場算定年を採用しているため、しばしば異なる結果となる。また、あるモデルが定価をより重視している場合や、病院・小売・オンラインチャネルの対象範囲の扱いが一致していない場合にも差異が生じる。

差異の多くは、隣接する皮膚疾患治療薬やより広範な皮膚科領域の製品群が総額に含まれているかどうかに起因する。Mordor Intelligenceの推定では、乾癬適応として承認された医薬品の需要を対象とし、単純な定価の上昇ではなく、バイオシミラーおよび償還動向を反映したクラス別の純価格の推移を適用している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 20.05 B (2025) | |

| グローバルコンサルティングA | USD 21.12 B (2024) | 異なる基準年を採用しており、バイオシミラーによる純価格への圧力が明示的にモデル化されていない場合や、治療構成の変化が単純化されている場合に発生しやすい、より速い成長ペースを反映する傾向がある。 |

| 業界出版社B | USD 22.63 B (2025) | 近い将来における地域全体でのより強いバイオ医薬品の拡大を想定していることが多く、定価から純価格への調整をより軽微に適用する場合があり、これが同じ年における開始時点の値を押し上げる可能性がある。 |

この比較から、算定時期、純価格の考え方、および乾癬のみの需要として何を含めるかが、数値の不一致の実質的な理由であることがわかる。患者数から治療への対応関係を明示的に保ち、現場からの意見を踏まえて価格および導入率の前提を再確認することで、本推定値は新たな承認やアクセスの変化が生じた際にも再現可能な明確な手順に基づいたものであり続ける。

レポートで回答される主要な質問

乾癬治療薬市場の現在の価値はいくらか?

市場は2026年に218億米ドルと評価されており、2031年までに329億4,000万米ドルに達すると予測されている。

どの治療モダリティが収益をリードしているか?

生物学的製剤療法は2025年の収益の47.05%を占め、優れた皮膚消失性能によりリーダーシップを維持している。

経口製剤に期待されるCAGRはいくらか?

経口投与経路は、TYK2阻害薬と経口マクロ環状ペプチドを背景に、2031年にかけて11.55%のCAGRで拡大すると予測されている。

バイオシミラーは将来の価格設定にとってどれほど重要か?

バイオシミラーは最大90%の割引で発売され、特にウステキヌマブにおいて顕著であり、アクセスを広げながら価格競争を激化させると予想されている。

どの地域が最も速く成長しているか?

アジア太平洋は、中国の加速した承認、可処分所得の増加、認知度の向上に牽引され、最も強い成長が見込まれている。

どのような安全性の問題が治療の普及を制限しているか?

生物学的製剤の感染リスク警告とJAK阻害薬に関連する心血管リスクが投与中止を引き起こし、高齢患者や併存疾患を持つ患者の間での採用を遅らせている。

最終更新日: