シュードモナス・エルギノーザ感染治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

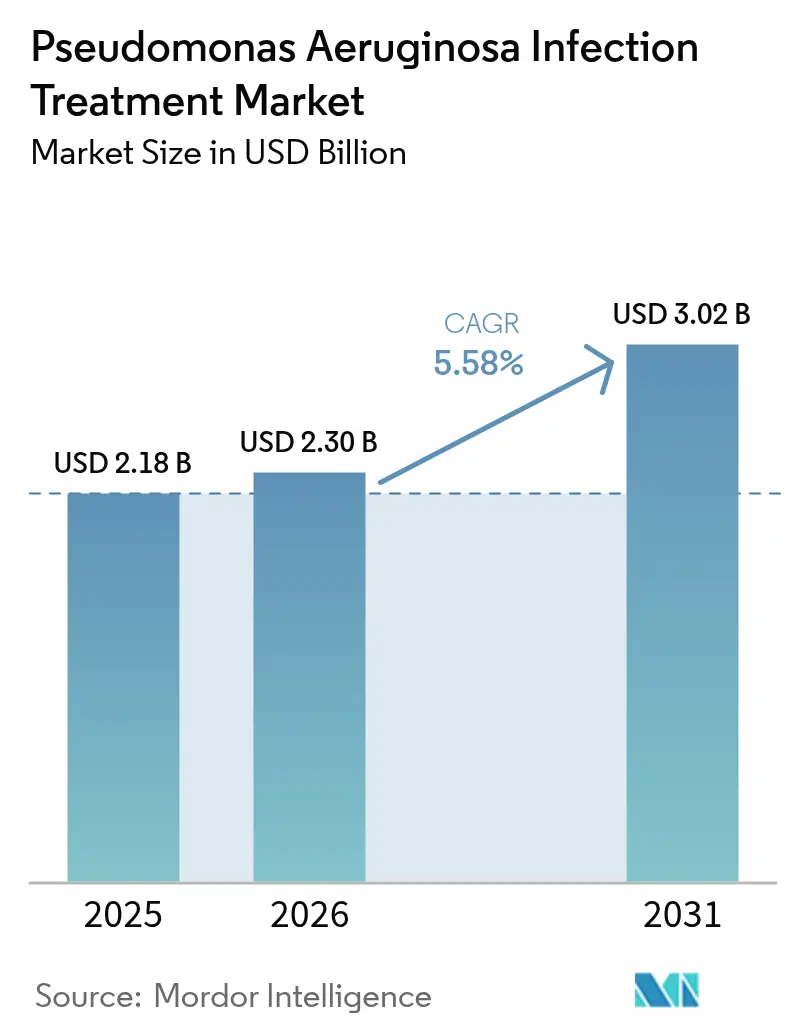

| 市場規模 (2026) | 2.3 十億米ドル |

| 市場規模 (2031) | 3.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシュードモナス・エルギノーザ感染治療市場分析

シュードモナス・エルギノーザ感染治療市場規模は2026年に23億米ドルと推定され、2025年の21億8,000万米ドルから成長し、2031年には30億2,000万米ドルに達する見通しで、2026年から2031年にかけて5.58%のCAGRで拡大します。この成長軌跡は、医療システムが院内感染、特に欧州の病院におけるシュードモナス症例の29.7%を占めるカルバペネム耐性株による感染の封じ込めに注力していることを示しています。[1]欧州疾病予防管理センター、「欧州急性期病院における医療関連感染および抗菌薬使用の点有病率調査2022-2023」、ecdc.europa.euβ-ラクタム薬/β-ラクタマーゼ阻害薬配合剤のパイプライン拡大、ファージ療法への投資増加、迅速分子診断の普及が相まって、先進的治療薬への需要を押し上げています。北米は強固なスチュワードシッププログラムを通じて臨床プロトコルの形成を主導し続けており、アジア太平洋地域は医療費の加速的な増加と分子サーベイランスネットワークを背景に勢いを増しています。FDAのファストトラック制度とCARB-Xの助成金は、次世代薬剤の市場投入期間を短縮し、イノベーションの強度をさらに高めています。

主要レポートのポイント

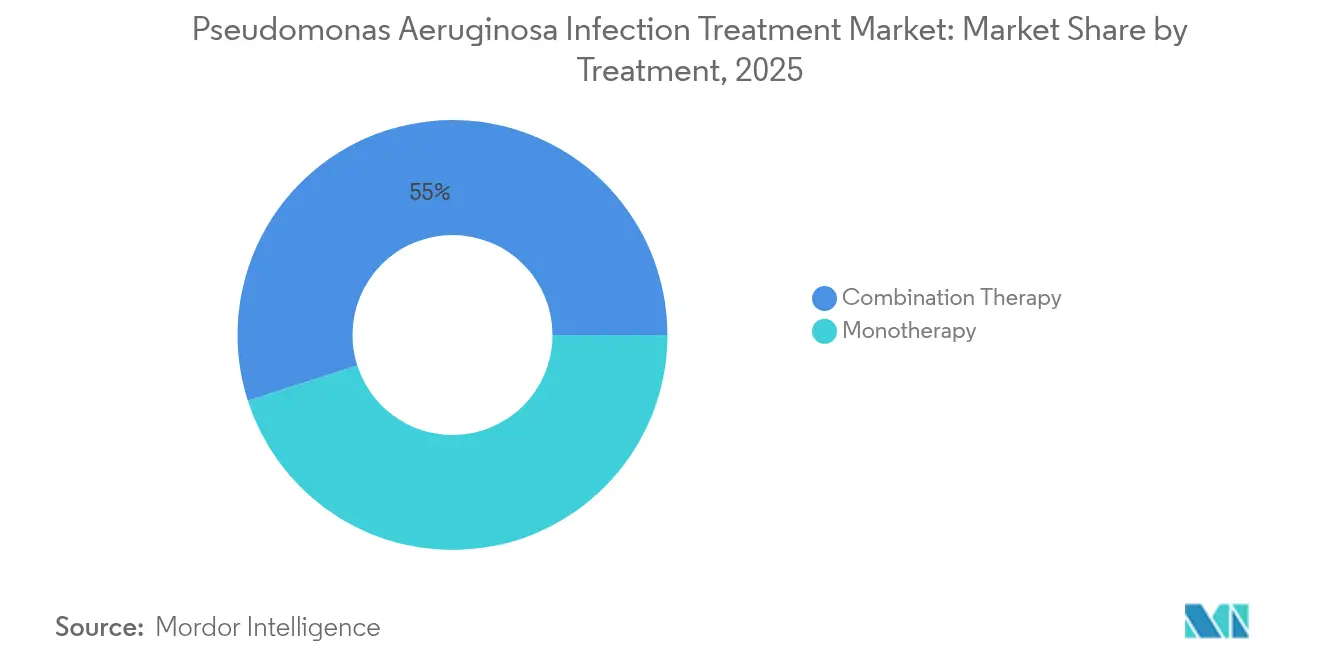

- 治療タイプ別では、併用療法が2025年のシュードモナス・エルギノーザ感染治療市場シェアの54.95%を占めてトップとなり、同セグメントは2031年にかけて9.58%のCAGRを記録する見込みです。

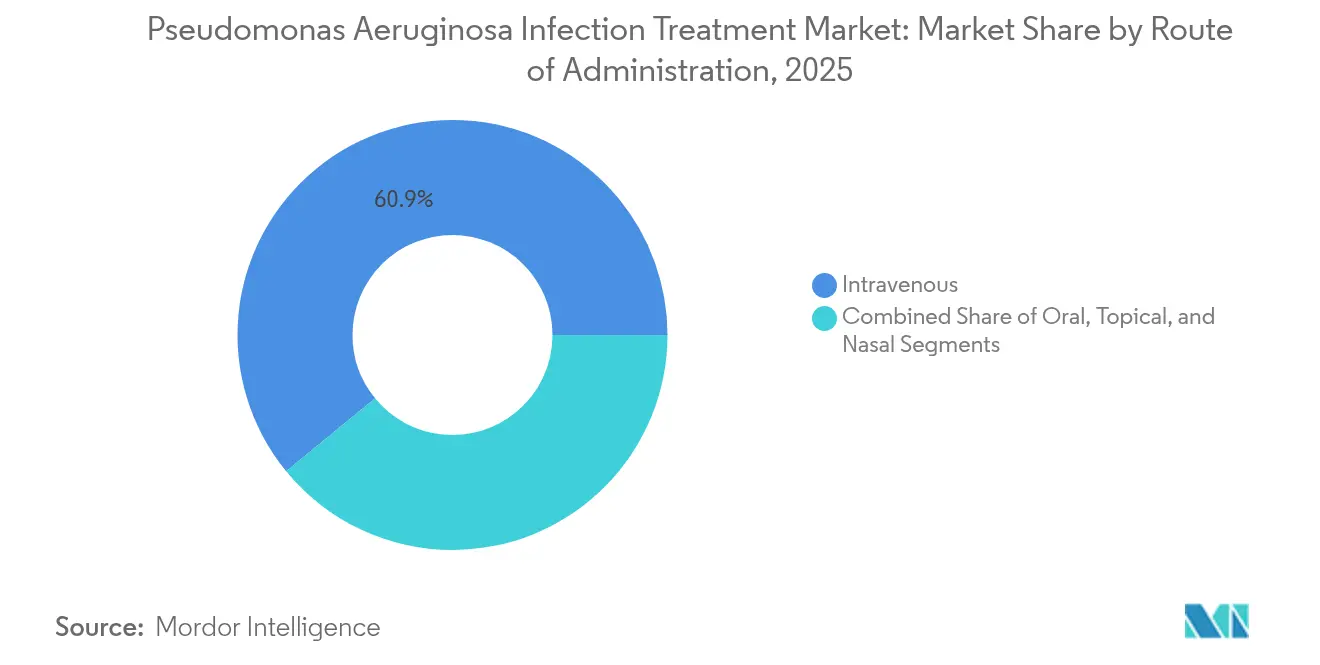

- 投与経路別では、静脈内製剤が2025年のシュードモナス・エルギノーザ感染治療市場規模の60.92%を占め、吸入療法は7.95%のCAGRで成長する見通しです。

- 流通チャネル別では、病院薬局が2025年に63.98%の収益を占め、オンライン/郵便注文薬局は2031年にかけて最も速い8.89%のCAGRを記録すると予測されています。

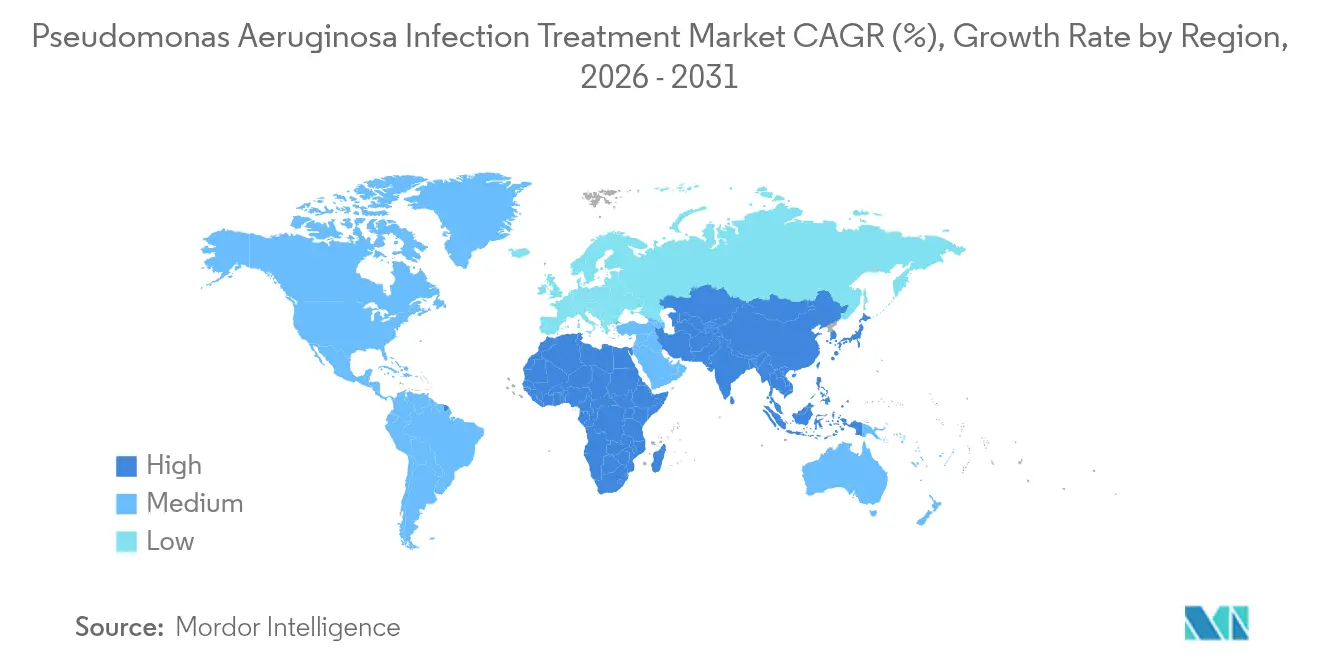

- 地域別では、北米が2025年に34.02%の収益を占め、アジア太平洋地域は最も速い8.55%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シュードモナス・エルギノーザ感染治療市場のグローバルトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 院内感染の 罹患率上昇 | +1.2% | 北米・欧州で最も高い影響を持つグローバル | 中期(2~4年) |

| 抗シュードモナス薬への 研究開発投資の増加 | +0.8% | 北米・EUが中核、 アジア太平洋地域への波及 | 長期(4年以上) |

| 慢性肺疾患 (嚢胞性線維症、COPD)負担の増大 | +1.0% | 先進国市場に集中した影響を持つグローバル | 長期(4年以上) |

| ファージおよび 新規抗生物質プラットフォームへの規制上のインセンティブ | +0.6% | 北米・EUの規制 フレームワーク | 中期(2~4年) |

| アドヒアランス向上のための 吸入ナノ製剤の採用 | +0.9% | 北米・欧州で早期採用が進むグローバル | 中期(2~4年) |

| 迅速分子診断の 普及拡大 | +0.7% | アジア太平洋地域が中核、中東・アフリカへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

院内感染の罹患率上昇

病院環境、特に集中治療室が人工呼吸器や侵襲的カテーテルに依存している場所は、シュードモナス・エルギノーザにとってほぼ理想的な貯留庫となっています。欧州のサーベイランスによると、毎年350万件以上の医療関連感染が発生し、9万件以上の死亡につながっており、そのうち71%が抗生物質耐性菌を伴っています。人工呼吸器関連肺炎は依然として重大なサブセットであり、広範囲薬剤耐性エピソードでは死亡率が35.1%に上昇しています。[2]Diogo Mendes Pedro、「広範囲薬剤耐性シュードモナス・エルギノーザ:ポルトガルの三次医療大学病院センターにおけるセフタジジム/アビバクタムおよびセフトロザン/タゾバクタムによる臨床的特徴と治療」、Frontiers in Microbiology、frontiersin.orgこれらの統計は、バイオフィルムを突破し適応耐性に対処できる二剤併用プロトコルを病院が優先するよう促しています。

抗シュードモナス薬への研究開発投資の増加

CARB-Xなどの資金コンソーシアムは、Forge Therapeuticsのメタロ酵素阻害薬やPhico Therapeuticsの改良型ファージプラットフォームへの支援に代表されるように、新規メカニズムに向けて多大な資本を投入してきました。GAIN法は147件の適格感染症製品指定を付与し、画期的薬剤の審査サイクルを加速させています。[3]米国食品医薬品局、「食品医薬品局安全性・イノベーション法第805条が要求する抗生物質インセンティブの今すぐ創出」、米国保健福祉省、fda.govEli Lilly–OpenAIのようなパートナーシップは、人工知能がリード化合物探索パイプラインを支えるようになっていることを示しています。

慢性肺疾患(嚢胞性線維症、COPD)負担の増大

嚢胞性線維症の気道では持続的なコロニー形成が一般的であり、濃密なバイオフィルムが全身性抗生物質の浸透を妨げています。マイクロバイオーム研究では、バクテロイデス属が炎症カスケードを調節していることが示されており、補助的なプロバイオティクス介入の可能性が示唆されています。COPDの動物モデルでは、ナノ粒子担持抗生物質が標準製剤よりも効果的に肺内細菌量を低下させ、炎症を抑制することが実証されています。[4]Bob Yirka、「ナノ粒子が担持する抗菌薬をマウスのCOPD治療に使用」、Phys.org、phys.orgCFTRモジュレーターが平均余命を延ばすにつれ、治療アルゴリズムは慢性吸入レジメンと全身耐容性の閾値を調和させる必要があります。

ファージおよび新規抗生物質プラットフォームへの規制上のインセンティブ

FDAのQIDP制度は審査期間を短縮し5年間の独占延長を付与する一方、欧州の革新的医薬品イニシアチブは微生物学特有のエンドポイントに適合した適応的試験デザインを育成しています。こうした枠組みにより、EMBLAVEOは申請から承認まで12か月未満で進むことができました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多剤耐性の 急速な出現 | -1.8% | アジア太平洋地域・中東アフリカで最も高い影響を持つグローバル | 短期(2年以内) |

| 次世代抗生物質の 高コスト | -1.1% | 低・中所得国に不均衡な影響を持つグローバル | 中期(2~4年) |

| 低所得国における リポソーム吸入製品のコールドチェーンの欠如 | -0.7% | サハラ以南アフリカ、東南アジア、 ラテンアメリカ | 長期(4年以上) |

| 高所得医療システムにおける より厳格な抗菌薬スチュワードシッププロトコル | -0.9% | 北米・EUのコア市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

多剤耐性の急速な出現

遺伝的可塑性が急速な適応を促進しており、ポルトガルの三次医療センターでは広範囲薬剤耐性の有病率3.7%、死亡率35.1%が報告されています。OprDポリンの喪失はカルバペネム耐性をもたらしますが、完全な多剤耐性には相互に絡み合った排出ポンプとβ-ラクタマーゼ経路が必要であり、臨床医は二剤併用を余儀なくされます。

次世代抗生物質の高コスト

プレミアム価格設定は限られた償還枠と衝突しており、特に必須抗生物質の入手可能性が23.76%まで低下しうる低・中所得地域の公立病院において顕著です。ナイジェリアからのGSKとSanofiの撤退に代表される製薬企業の新興市場からの撤退は、質の高い抗菌薬へのアクセスをさらに制限し、耐性の進行を加速させる粗悪医薬品への依存を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療法別:併用プロトコルが耐性管理を牽引

2025年のシュードモナス・エルギノーザ感染治療市場において、併用レジメンが54.95%を占め、2031年にかけて9.58%のCAGRで拡大しています。この優位性は、カルバペネム耐性感染症に対してセフトロザン・タゾバクタムとアミカシンの併用が単剤療法を上回ることを示した強固な第3相エビデンスに裏付けられています。併用療法のシュードモナス・エルギノーザ感染治療市場規模は、排出ポンプを遮断し、β-ラクタマーゼを無効化し、バイオフィルムマトリックスを破壊する相乗的メカニズムを背景に、2031年までに20億7,000万米ドルに達すると予測されています。単剤療法が完全感受性分離株や一部の外来適応症において依然として重要である一方、アズトレオナム/アビバクタムやセフェピム/エンメタゾバクタムなどの次世代ハイブリッドは、適切なカバレッジの臨床閾値を再定義しています。ファージ・抗生物質カクテルはさらに臨床ツールキットを拡大し、バクテリオファージを活用してバイオフィルムに穴を開け、保護されたマイクロコロニーに抗生物質を運搬します。

より深い検討により、二剤併用プロトコルがサプライチェーンの混乱を軽減する方法も明らかになっています。病院は複数のメカニズムにまたがる多用途の組み合わせを備蓄することで単一薬剤の不足に備え、抗菌薬で見られる42%高い不足率を緩和しています。一方、スチュワードシップ委員会は、迅速な殺菌活性をもたらし、入院期間を短縮し、長期ICUサポートに関連する下流コストを削減する組み合わせを優先しています。これらの臨床的・経済的優位性が、シュードモナス・エルギノーザ感染治療市場が二剤併用戦略に引き続き傾いている理由を説明しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

投与経路別:吸入療法がイノベーションを通じて勢いを増す

静脈内製剤は2025年に60.92%の収益を維持しており、敗血症管理と外科的予防における不可欠性に支えられています。それにもかかわらず、吸入製品は7.95%のCAGRで他のすべての経路を上回るペースで成長しています。吸入セグメントのシュードモナス・エルギノーザ感染治療市場規模は、深肺沈着に理想的な40%の微粒子分率を達成するナノ技術対応ドライパウダーシステムに支えられ、2031年までに6億7,000万米ドルを超えると予測されています。慢性気管支拡張症および嚢胞性線維症のコホートは吸入デリバリーを支持しており、局所投与量が全身注入の50倍の気道濃度に達する一方、腎毒性リスクを低下させます。

技術的な飛躍としては、必要な抗生物質用量を大幅に削減する銀ナノ粒子アジュバントや、粘稠な嚢胞性線維症粘液向けに設計されたヒアルロン酸複合体が挙げられます。規制上の信頼も並行して高まっています。PROMISトライアルにより、吸入コリスチメタートナトリウムが12か月にわたって増悪頻度を有意に低下させることが確認されました。デバイスの携帯性が向上し、投与レジメンが1日3回から1日1回に縮小するにつれ、患者のアドヒアランスは向上し、シュードモナス・エルギノーザ感染治療市場全体における吸入経路の役割が強化されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルトランスフォーメーションがアクセスパターンを再形成

病院薬局は2025年のシュードモナス・エルギノーザ感染治療市場シェアの63.98%を占め、重症患者ケア環境における広域スペクトルおよび併用薬剤へのオンサイトアクセスの必要性を反映しています。これらの施設は臨床薬剤師とスチュワードシップチームを統合し、EXBLIFEPやEMBLAVEOなどの新規承認薬を即座に利用可能にするリアルタイム在庫管理を維持しています。病院内に組み込まれた役割は、敗血症患者への迅速な用量調整を支援し、治療の遅延を最小化します。小売薬局は、早期退院を可能にし入院コストを削減する吸入および経口フォローアップ療法を調剤することで補完的な役割を果たしています。

オンラインおよび郵便注文薬局は最も急成長しているチャネルであり、デジタルヘルスプラットフォームが遠隔処方とアドヒアランス追跡を拡大するにつれ、2031年にかけて8.89%のCAGRで拡大しています。これらの流通業者は、リポソームまたはナノ粒子吸入製品を保護する温度管理物流を提供しており、抗菌薬が他の医薬品と比較して42%高い不足率に直面していることを考えると、この能力はますます価値を増しています。自動補充リマインダーと接続型吸入器データは、特に嚢胞性線維症および気管支拡張症患者の慢性症例において、臨床医が投与の忠実性を監視するのに役立ちます。ハイブリッドケアモデルが普及するにつれ、シュードモナス・エルギノーザ感染治療市場はラストマイルのギャップを埋め、途切れのない治療を守るためにデジタルチャネルへの依存を高めています。

地域分析

北米は、潤沢な資金を持つ病院、積極的なスチュワードシップ義務、およびQIDP指定薬の早期採用により、34.02%の収益シェアを堅持しています。同地域の退役軍人保健局のサーベイランスは14年間にわたる耐性プロファイルの変化を示しており、継続的なプロトコル更新と処方集優先順位の変更を促しています。米国はEXBLIFEPとEMBLAVEOの承認を1年未満で加速させ、イノベーションを促進する実用的な規制環境を強化しました。カナダの州保健改革は迅速診断の償還を重視し、メキシコは国家認定プログラムにスチュワードシップをますます組み込んでおり、シュードモナス・エルギノーザ感染治療市場に強い地域的な成長余地を与えています。

アジア太平洋地域は最も急成長しており、保健省が国民皆保険を拡大し分子検査室を整備するにつれ、8.55%のCAGRを記録しています。カルバペネム耐性は同地域全体で平均31.3%に達しており、迅速診断とファージ研究への強固な投資が必要とされています。日本はベストプラクティスの整合性を体現しており、β-ラクタマーゼ阻害薬配合剤を優先する発熱性好中球減少症ガイドラインへの遵守率が78.8%に達しています。中国の国家サーベイランスネットワークはリアルタイムゲノム追跡を統合し、インドは世界の抗生物質供給国としての役割と粗悪輸出を抑制するための品質管理イニシアチブのバランスを取っています。

欧州は安定しているが相当規模の機会を示しています。ECDCの協調サーベイランスは抗菌薬使用と耐性を結びつけ、迅速な経口切り替え戦略と高用量延長注入を優先するガイドライン更新に情報を提供しています。規制の整合により、欧州委員会は病原体限定的な選択肢に対してEMBLAVEOを承認し、臨床エビデンスへの応答的な政策を示しました。南欧の高い耐性負担が併用療法の採用を促進する一方、北欧諸国は比較的低い抗生物質消費量を活用して比較的低い耐性レベルを維持しています。全体として、シュードモナス・エルギノーザ感染治療市場は西欧の主要市場での着実な成長と中東欧の移行経済での加速成長に向けて準備が整っています。

競合情勢

シュードモナス・エルギノーザ感染治療市場は中程度に分散しており、主要プレーヤーはβ-ラクタム薬/β-ラクタマーゼ阻害薬プラットフォーム、吸入製剤、バクテリオファージパイプラインにわたって競争しています。ShionogiによるQpex Biopharmaの買収は、探索段階の資産とグローバルな商業化力を組み合わせることを目的とした統合トレンドを示しています。AbbVie、Pfizer、Rocheは、メタロ-β-ラクタマーゼと難治性腹腔内感染症に特化した差別化されたβ-ラクタマーゼ阻害薬を追求しています。

競争の激しさはデリバリーシステムのイノベーションにも表れています。ArmataとBiomXはいずれも慢性気管支拡張症および嚢胞性線維症を標的とした吸入ファージカクテルを開発しており、それぞれ米国で7年間の独占権を付与するオーファンドラッグインセンティブを持っています。並行して、B. BraunのDUPLEXシステムは、ピペラシリン・タゾバクタムをすぐに使用できるインフューザーに共包装することで病院の調製物流を簡素化し、看護師の作業負担と汚染リスクを軽減しています。

地理的リーチは依然として重要です。GSKのゲポチダシンを通じた抗生物質分野への復帰は、新規トポイソメラーゼ阻害と既存の流通力を組み合わせた刷新されたパイプラインを示しています。一方、AllecraのセフェピムとエンメタゾバクタムへのFDA承認は、欧州展開が始まる中で米国の病院処方集を拡大しています。戦略的パートナーシップ、オーファンドラッグ指定、AI対応の探索が競合他社の差別化を促進しており、シュードモナス・エルギノーザ感染治療市場は勝者総取りのシナリオではなく、継続的なパイプラインの広がりを見せると示唆されています。

シュードモナス・エルギノーザ感染治療産業のリーダー企業

Teva Pharmaceutical Industries Ltd

Johnson & Johnson

Pfizer Inc

Merck & Co Inc

AbbVie Inc.(Allergan)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Armata Pharmaceuticalsは、非嚢胞性線維症気管支拡張症患者を対象とした吸入AP-PA02の第2相「Tailwind」トップライン陽性データを報告しました。

- 2024年1月:Armata Pharmaceuticalsは、非嚢胞性線維症気管支拡張症患者を対象とした吸入AP-PA02の第2相「Tailwind」トップライン陽性データを報告しました。

シュードモナス・エルギノーザ感染治療市場のグローバルレポートスコープ

レポートのスコープによると、シュードモナス・エルギノーザは人間に疾患を引き起こす桿状、被包性のグラム陰性菌です。免疫系が弱った人に感染し、人工呼吸器関連肺炎や敗血症などの院内感染に関連する「青緑色膿菌」を引き起こします。シュードモナス・エルギノーザ感染治療薬は、シュードモナス・エルギノーザの増殖を抑制するか、または細菌を完全に排除します。シュードモナス・エルギノーザ感染治療市場は、治療法(単剤療法および併用療法)、投与経路(経鼻、経口、静脈内)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記すべてのセグメントの金額(百万米ドル)を提供しています。

| 単剤療法 |

| 併用療法 |

| 静脈内 |

| 経口 |

| 吸入/経鼻 |

| 局所 |

| 病院薬局 |

| 小売薬局 |

| オンライン/郵便注文薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療法別 | 単剤療法 | |

| 併用療法 | ||

| 投与経路別 | 静脈内 | |

| 経口 | ||

| 吸入/経鼻 | ||

| 局所 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン/郵便注文薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

シュードモナス・エルギノーザ感染治療市場の現在の規模はどのくらいですか?

市場は2026年に23億米ドルに達しており、2026年から2031年にかけて5.58%のCAGRで2031年までに30億2,000万米ドルに達すると予測されています。

どの治療モダリティがグローバル売上をリードしていますか?

多剤耐性株に対する優れた性能により、併用レジメンが2025年収益の54.95%を占めて優位に立ち、2031年にかけて9.58%のCAGRで拡大しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

カルバペネム耐性の高い有病率、医療費の増加、迅速診断の採用が相まって、8.55%の地域CAGRを牽引しています。

吸入療法はどのように治療ランドスケープを変えていますか?

ナノ技術対応ドライパウダーとリポソームエアロゾルは、全身への影響を抑えながら高い局所薬物濃度を実現し、吸入製品の7.95%のCAGRを支えています。

新しい抗生物質へのより広いアクセスを制限する障壁は何ですか?

高い薬剤取得コストとコールドチェーン要件がアクセスのギャップを生み出しており、特に必須医薬品の入手可能性がすでに制約されている低・中所得国において顕著です。

最終更新日: