グラム陽性菌感染症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.70 十億米ドル |

| 市場規模 (2031) | 22.20 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラム陽性菌感染症市場分析

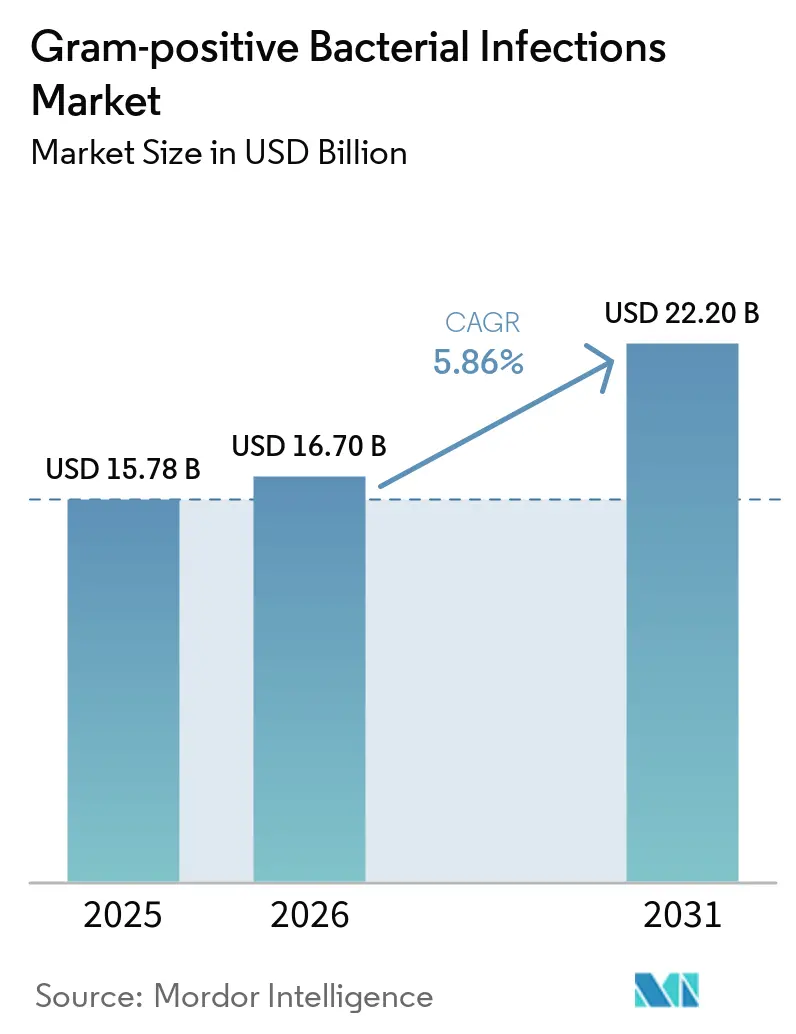

グラム陽性菌感染症市場規模は、2025年の157億8,000万米ドルから2026年には167億米ドルに成長し、2026年から2031年にかけてCAGR 5.86%で2031年までに222億米ドルに達すると予測されています。

堅調なパイプラインの進展、規制当局による承認の継続的な流れ、および迅速な分子診断の普及拡大が、治療上の意思決定を再構築し、標的治療までの時間を短縮し、経験的な広域スペクトル使用を抑制しています。病院では、1勤務シフト以内に実用的なプロファイルを提供する表現型迅速抗菌薬感受性試験の導入が加速しており、敗血症患者の平均在院日数を最大1.2日短縮しています。一方、米国および一部の欧州市場では、耐性圧力を低下させる予防的狭域スペクトル療法に報酬を与える革新的な償還モデルが導入されています。いかなる単一サプライヤーも世界の抗生物質収益の12%超を占めていないため、競合の激しさは中程度にとどまっており、バイオフィルム破壊、ファージ療法、マイクロバイオームに基づく再発予防分野のニッチなイノベーターがベンチャー資金を確保できる状況となっています。

主要レポートのポイント

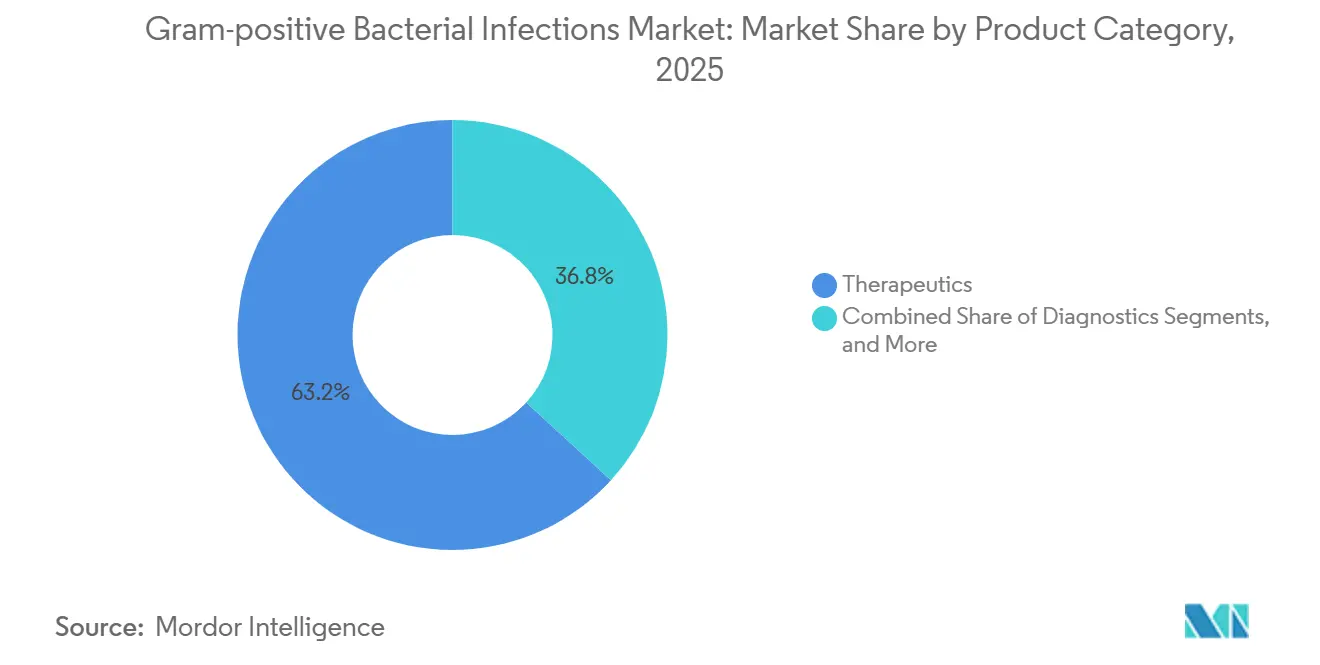

- 製品カテゴリー別では、治療薬が2025年収益の63.20%を占めてトップとなり、診断薬は2031年にかけてCAGR 6.79%で最も速い成長が予測されています。

- 病原体別では、黄色ブドウ球菌感染症が2025年の病原体別需要の28.5%を占め、クロストリジオイデス・ディフィシルは2031年にかけてCAGR 6.96%で拡大する見込みです。

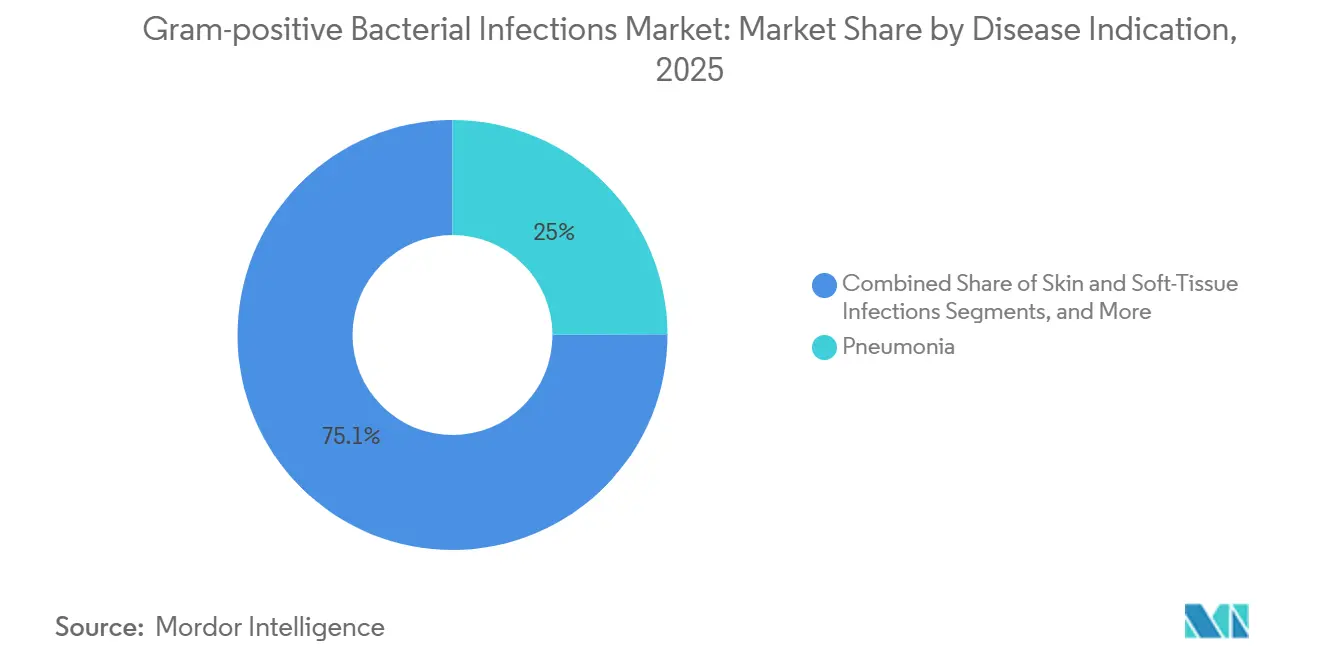

- 疾患適応症別では、肺炎が2025年の適応症別収益の24.95%を占めましたが、敗血症および血流感染症は適応症の中で最も速いペースとなるCAGR 7.15%で拡大する見込みです。

- エンドユーザー別では、病院が2025年のエンドユーザー支出の45.40%を占め、基準検査室は次世代シーケンシング(NGS)の集約化を背景にCAGR 7.89%で成長する軌道にあります。

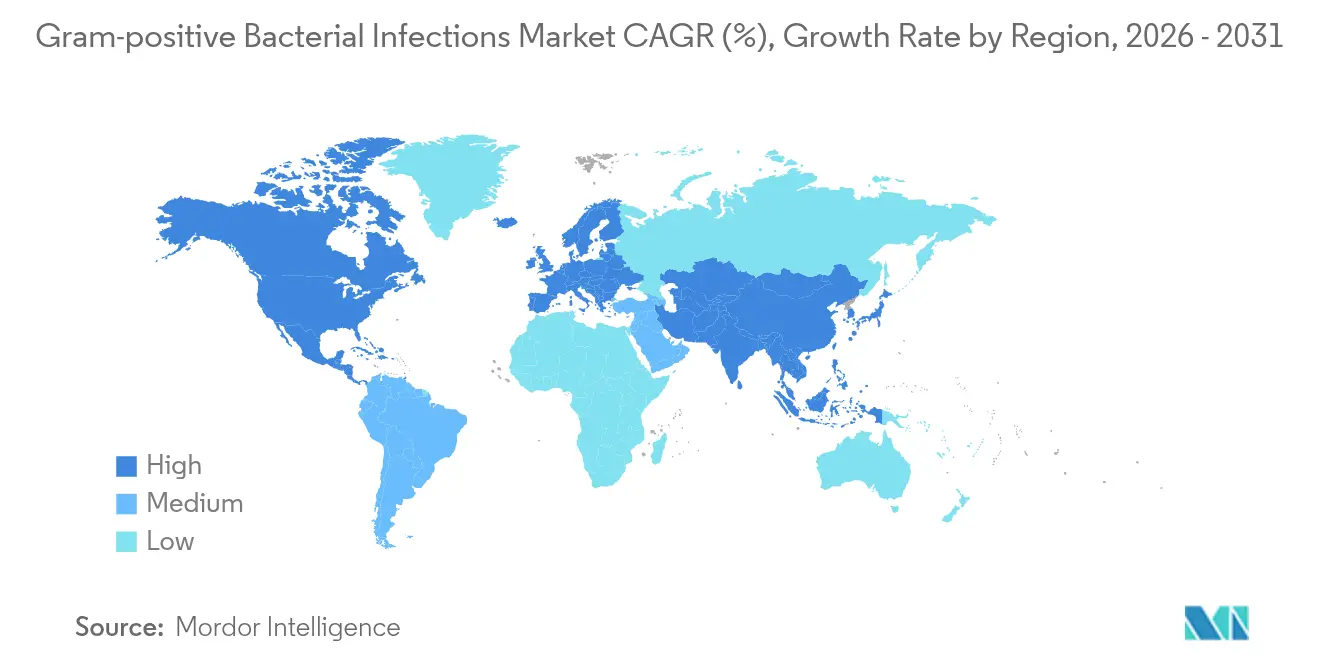

- 地域別では、北米が2025年に41.25%のシェアを獲得し、アジア太平洋地域は2026年から2031年にかけてCAGR 8.25%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グラム陽性菌感染症のグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グラム陽性菌感染症の有病率の上昇 | +1.2% | 北米、西欧、都市部のアジア太平洋地域で最も高い負担を持つグローバル規模 | 中期(2〜4年) |

| 医薬品承認数の増加および後期パイプラインの拡充 | +0.9% | 米国(FDA)、EU(EMA)、日本(PMDA)に規制活動が集中するグローバル規模 | 短期(2年以内) |

| 新興経済圏における医療費支出の増加 | +1.5% | アジア太平洋地域(中国、インド)、中東(GCC)、ラテンアメリカ(ブラジル) | 長期(4年以上) |

| 標的治療を可能にする迅速分子診断の採用 | +1.1% | 北米、西欧;アジア太平洋地域および中東・アフリカの三次病院での早期導入 | 中期(2〜4年) |

| 予防的狭域スペクトル使用を促進するバンドル払いルール | +0.6% | 米国(CMSプログラム);一部の欧州諸国でのパイロット計画 | 短期(2年以内) |

| 気候変動によるグラム陽性病原体の地理的拡大 | +0.4% | 北方緯度地域(スカンジナビア、カナダ);冬季温暖化が進む温帯地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グラム陽性菌感染症の有病率の上昇

2024年、EU/EEA諸国における侵襲性黄色ブドウ球菌血流感染症は人口10万人当たり37.9件に達し、大腸菌菌血症に次いで第2位となりました。パンデミック中の手術の積み残しにより人工関節置換術が増加し、これらのデバイスの耐用年数にわたる遅発性ブドウ球菌感染症のリスクが高まっています。2020年から2024年にかけて、呼吸器病原体がより広く循環し始めたことで、侵襲性肺炎球菌疾患の発生率が2倍になりました。クロストリジオイデス・ディフィシルは依然として医療関連下痢の主要原因であり、米国では年間22万3,900件の入院と1万2,800件の死亡をもたらしています。さらに、バンコマイシン療法後の再発率は依然として30%と高い水準にあります。

医薬品承認数の増加および後期パイプラインの拡充

2025年の抗菌薬パイプラインには90の臨床段階の資産が含まれており、その半数がグラム陽性菌を標的としています。ヒトモノクローナル抗体であるトスタトキシュマブは、重症黄色ブドウ球菌肺炎に対するフェーズ3試験を成功裏に完了し、高齢患者に対して有意な有益性を示し、この人口統計に焦点を当てた確認試験を促しました。抗バイオフィルム抗体TRL1068は、人工関節感染症に対するフェーズ1試験で有望な結果を示し、滑液への浸透と細菌量の減少を達成し、非従来型の治療アプローチの有効性を実証しました。

新興経済圏における医療費支出の増加

2020年から2025年にかけて、中国の医療費支出は年率8.2%で成長し、培養ベースの感受性試験およびプレミアム抗菌薬への需要を牽引しました。同期間に、インドは公衆衛生支出をGDPの1.3%から2.1%に引き上げ、非都市圏における診断へのアクセスを改善しました。GCC諸国は2023年から2025年にかけて、48時間以内の種レベルの同定を義務付ける認定要件を満たすために、検査室のアップグレードに42億米ドルを割り当てました。

標的治療を可能にする迅速分子診断の採用

次世代パネルは、培養と比較して≥95%の一致率で病原体同定時間を3時間未満に短縮し、入院期間を縮小し、スチュワードシップ指標を改善します。血液培養不要のPCRキットは早期のデエスカレーションを誘導し、アウトカムを損なうことなくカルバペネムへの曝露を削減します。MALDI-TOFの採用は血液培養から直接75.8%の種レベル精度に達していますが、グラム陽性菌の同定はグラム陰性菌のパフォーマンスに遅れをとっています。リアルタイムナノポアシーケンシングは、従来の検査では見逃される低存在量の耐性プラスミドを検出し、活性薬剤への早期切り替えを可能にします。これらのツールを組み合わせることで、狭域スペクトル選択に対する医師の信頼が高まり、耐性選択圧が制限されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グラム陽性菌における抗菌薬耐性の深刻化 | -1.3% | 南欧・東欧、南アジア、サハラ以南アフリカで耐性有病率が最も高いグローバル規模 | 中期(2〜4年) |

| 特許切れによるジェネリック侵食 | -0.8% | ブランド品浸透率が最も高い北米と欧州に影響が集中するグローバル規模 | 短期(2年以内) |

| 不必要な検査オーダーを抑制する診断スチュワードシップ | -0.4% | 北米、西欧;オーストラリアおよび一部のアジア太平洋市場で台頭 | 中期(2〜4年) |

| 狭域スペクトル抗生物質スタートアップへのベンチャーキャピタル引き揚げ | -0.5% | 米国、欧州連合;政府のR&D資金が支配的なアジア太平洋地域では影響が限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グラム陽性病原体における抗生物質耐性の深刻化

リネゾリド耐性は現在、23S rRNA変異およびcfr遺伝子の取り込みを介して複数の地域で出現しており、治療期間と成功率を制限しています。カンボジアのサーベイランスでは2023年に12.5%の広範囲薬剤耐性淋菌分離株が記録され、使用量が少ない環境でも耐性形質が急速に拡散することが浮き彫りになりました。世界の抗生物質消費量は2016年から2023年にかけて16.3%増加し、抑制されなければ2030年までに52.3%増加するとの予測があり、選択圧が加速しています。これらのパターンは現在のパイプラインを脅かし、予防、診断、および新規メカニズムへの同時投資を必要としています。

特許切れによるジェネリック侵食

ジェネリックのフィダキソマイシンが2024年に発売され、ブランドのクロストリジオイデス・ディフィシル収益を削減し、特許失効に伴うリネゾリド、バンコマイシン、リポグリコペプチドへの同様のリスクを示しました。プラゾマイシンの事例は、スチュワードシップが制約された環境で売上が期待に届かない場合に、小規模イノベーターがコスト回収に苦労する様子を示しました。GAIN法による延長が5年間の独占権を追加する一方で、ジェネリックが参入した後の収益圧縮を完全には相殺できず、グラム陽性抗菌薬業界内のR&D意欲を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:診断薬がスチュワードシップの追い風を受けて治療薬を上回る成長

診断薬は2025年において収益基盤が小さかったものの、製品カテゴリーの中で最も速い成長となるCAGR 6.79%を2031年にかけて記録する見込みです。当日中の菌種検出を優先するスチュワードシップの義務付けが、マルチプレックスPCRパネルおよび迅速表現型システムへの病院需要を強化しています。グリコペプチドは治療薬収益の18%のシェアを維持していますが、臨床ガイダンスが治療薬物モニタリングを必要とする短期高用量コースを採用するにつれて、マージン圧力が加速しています。

迅速検査はまた、経口ステップダウン療法のより広い使用を支え、オキサゾリジノン需要を押し上げています。マルチプレックスシステムが補助的な培養作業を削減することで病院はワークフロー効率を得る一方、支払者は迅速なデエスカレーションを在院日数削減のレバーとして捉えています。これらの運用上の節約が分子検査の高い初期費用を相殺し始めており、診断薬の採用曲線をさらに拡大し、グラム陽性菌感染症市場を拡大しています。

病原体別:MRSAが優位を維持、クロストリジオイデス・ディフィシルが新規メカニズムで急増

メチシリン耐性株を含む黄色ブドウ球菌感染症は、手術部位感染症および留置デバイス感染症における中心的な役割を反映し、2025年の病原体別収益の28.5%を占めました。EU全体でMRSA血流感染症の発生率が20.4%低下したにもかかわらず、病院ネットワークは依然として高リスクコホートに対して抗MRSA セファロスポリンおよびリポグリコペプチドを温存しています。

クロストリジオイデス・ディフィシルは、腸内微生物叢を温存し再発を大幅に削減するCRS3123やイベザポルスタットなどの薬剤に牽引され、2031年にかけてCAGR 6.96%と最も速い病原体軌道で成長すると予測されています。規制当局は持続的な治癒を重視した複合エンドポイントの受け入れを示唆しており、この動向はフェーズ3データが読み出された後の承認タイムラインを加速し、商業的な普及を確固たるものにする可能性があります。

疾患適応症別:迅速AST採用により敗血症が肺炎を上回る成長

敗血症および血流感染症は2031年にかけてCAGR 7.15%で拡大する見込みです。迅速表現型ASTを採用した検査室は、ターンアラウンドタイムを72時間から約7時間に短縮し、陽性確認後の初日以内に臨床医が治療を絞り込めるようにしています。早期の合理化は腎毒性曝露の低減と薬局予算の縮小を支援し、より広範な展開を促しています。

肺炎は2025年に収益の24.95%を維持し、MRSAおよびマクロライド耐性肺炎球菌が、市中肺炎において高用量アモキシシリンまたは呼吸器系フルオロキノロンを含む経験的ガイドラインの更新を形成しています。2027年を前にしたワクチン血清型カバレッジの強化により、処方が狭域ベータラクタムへと再バランスされ、敗血症と比較して肺炎の収益成長が緩やかになると予想されます。

エンドユーザー別:NGS集約化により基準検査室がシェアを拡大

病院は2025年のエンドユーザー支出の45.40%を生み出し、集中治療病棟および移植センターは依然として静脈内抗ブドウ球菌薬および迅速アッセイの大口消費者です。それでも、基準検査室は大量サンプルにわたってNGSワークフローの資本コストを償却できるため、CAGR 7.89%で拡大すると予測されています。

CepheidとOxford Nanoporeの共同プロジェクトは、GeneXpert上のサンプル調製とリアルタイムシーケンシングを連携させることで障壁をさらに低下させ、1シフト内で菌種同定と耐性予測を提供します。このような統合パイプラインは、検査量の集約によりテスト当たりの価格競争力が維持される基準検査室環境に適しており、これらの施設がグラム陽性菌感染症市場のシェアを獲得するのに役立っています。

地域分析

北米は2025年収益の41.25%を占め、6,200の米国病院検査室と迅速分子システムへの持続的な設備投資予算に支えられています。都市部の施設はAccelerate PhenoやBioFire FilmArrayなどのプラットフォームを好みますが、地方の施設は依然として結果リリースまでに96時間を超えることがある手動培養ワークフローに依存しており、低フットプリントの直接血液検査ソリューションの機会が残っています。連邦のスチュワードシップ目標は現在、タイムリーなデエスカレーション指標に償還ボーナスを連動させており、迅速診断をさらに定着させています。

欧州では2019年から2024年にかけてMRSA血流感染症の発生率が20.4%低下しましたが、8カ国でバンコマイシン耐性腸球菌フェシウムの有病率が50%を超えています。ドイツの2025年技術評価は、ASTターンアラウンドを少なくとも12時間短縮するシステムへの償還を承認しました。QuickMICの検証がこの閾値を満たし、調達コンソーシアムがボリューム連動契約を交渉するきっかけとなりました。肺炎球菌のペニシリンとマクロライドの複合耐性が11.1%に達していることから、ガイドラインパネルは市中肺炎において高用量ベータラクタムまたはフルオロキノロンを含む経験的レジメンを推奨するようになっています。

アジア太平洋地域は2031年にかけてCAGR 8.25%と最も高い地域ペースで成長する見込みです。2020年から2025年にかけての中国の医療費支出の年率8.2%の拡大により、自動血液培養およびMALDI-TOF同定の調達予算が向上しました。インドのアーユシュマン・バーラートの拡大により、地区病院が症候群管理から培養ベース療法への移行が可能になっています。中国、インド、ブラジルにわたるEUCASTブレークポイントへの調和により、グリコペプチドおよびオキサゾリジノンの感受性解釈が厳格化され、感受性に見せかけた治療失敗が減少しています。南米は2025年のグローバル収益の6%を占め、ブラジルのブレークポイント採用はすでに病院を難治性VREおよびMRSA感染症に対する温存薬剤へと誘導しています。

競合状況

グラム陽性菌感染症市場は中程度に分散した状態が続いており、Pfizer、Merck、GSK、Novartis、Sanofiなどの主要プレーヤーが世界の抗生物質収益の合計42%を占めています。ただし、単一企業の市場シェアは12%を超えていません。診断薬では、Roche Diagnostics、bioMérieux、Becton Dickinson、DanaherのCepheidが市場リーダーシップを集中させており、直接血液からの病原体検出やバイオフィルム破壊などの分野でニッチプレーヤーが存在感を高めています。

Danaherは、Cepheidのサンプルプレパレーション能力とOxford Nanoporeシーケンシングを組み合わせることで垂直統合戦略を推進しています。このアプローチは、血液培養陽性後数時間以内に迅速な菌種同定、耐性遺伝子検出、ゲノム感受性予測を提供することを目指しています。Rocheは、B群連鎖球菌およびMRSA向けの新カートリッジでcobas Liatポイントオブケアポートフォリオを拡大し、わずか15〜20分で結果を提供しています。同様に、bioMérieuxはVITEK Revealedプロトタイプで革新を進めており、顕微鏡とマイクロフルイディクスを統合して2時間のASTを実現しています。

これらの進歩にもかかわらず、重要な機会が未対応のまま残っています。体外診断の分野では、T2BacteriaとSepsiTestのみが培養非依存の全血ソリューションとして特定されており、いずれも現在は三次センターに限定されています。Vedanta Biosciencesは、再発性クロストリジオイデス・ディフィシルを対象とした生きた生物治療薬VE303のフェーズ3試験を進めています。同時に、Crestone PharmaのCRS3123は後期試験に進んでおり、高い臨床治癒率と最小限の再発を示しています。これらの多様な取り組みは、グラム陽性菌感染症市場の持続的な成長を牽引するイノベーションパイプラインを浮き彫りにしています。

グラム陽性菌感染症業界リーダー

Novartis AG

Pfizer

Merck & Co. Inc.

GlaxoSmithKline Plc

Johnson & Johnson(Janssen)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:CepheidとOxford Nanoporeは、血流感染症向けの統合迅速ゲノムワークフローを構築するための戦略的パートナーシップを拡大し、2026年第3四半期に医師・科学者への早期アクセスを目指しています。

- 2026年4月:Longhorn Vaccines and Diagnosticsは、ESCMID 2026において、二重特異性IgM抗体DRG5 BD11がグラム陽性菌、グラム陰性菌、および抗酸菌病原体に対して広範な活性を示す前臨床データを発表しました。

- 2026年3月:Longhorn Vaccines and Diagnosticsは、ペプチドグリカンを標的とする半減期延長型モノクローナル抗体LHNVD-501の新たな前臨床知見を報告し、広範な細菌カバレッジの可能性を強調しました。

- 2026年1月:Cepheidは、クロストリジオイデス・ディフィシルを含む11種の消化管病原体を74分で検出するマルチプレックスPCRであるXpert GIパネルについてFDA認可を取得しました。

グラム陽性菌感染症のグローバル市場レポートの調査範囲

本レポートの調査範囲によると、グラム陽性菌は軽度の皮膚感染症から敗血症に至るまでの臨床感染症に関連する最も一般的なヒト病原体の一つです。グラム陽性菌感染症には、毒力、病原性、免疫応答、炎症応答、および薬剤耐性が含まれます。いくつかの古典的なグラム陽性菌種がヒトに疾患を引き起こします。グラム陽性菌感染症市場は、製品カテゴリー、病原体、疾患適応症、エンドユーザー、および地域別にセグメント化されています。製品カテゴリー別では、市場は治療薬(β-ラクタム系抗生物質、セファロスポリン、ペニシリン、フルオロキノロン、リポペプチド、オキサゾリジノン、グリコペプチド、ワクチン&モノクローナル抗体)、診断薬(培養・感受性試験、迅速分子検査〔PCR、等温〕、イムノアッセイ、ポイントオブケアラテラルフロー)、および補助的予防製品を含みます。病原体別では、市場は黄色ブドウ球菌(MRSAを含む)、肺炎球菌、腸球菌フェカリス/フェシウム(VREを含む)、クロストリジオイデス・ディフィシル、およびリステリア・モノサイトゲネスにセグメント化されています。疾患適応症別では、市場は肺炎、敗血症/BSI、皮膚軟部組織感染症、咽頭炎(連鎖球菌性咽頭炎)、心内膜炎、および髄膜炎に分類されています。エンドユーザー別では、市場は病院、基準検査室、外来手術センター、および小売・オンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 治療薬 | β-ラクタム系抗生物質 |

| セファロスポリン | |

| ペニシリン | |

| フルオロキノロン | |

| リポペプチド | |

| オキサゾリジノン | |

| グリコペプチド | |

| ワクチン&モノクローナル抗体 | |

| 診断薬 | 培養・感受性試験 |

| 迅速分子検査(PCR、等温) | |

| イムノアッセイ | |

| ポイントオブケアラテラルフロー | |

| 補助的予防製品 |

| 黄色ブドウ球菌(MRSAを含む) |

| 肺炎球菌 |

| 腸球菌フェカリス/フェシウム(VREを含む) |

| クロストリジオイデス・ディフィシル |

| リステリア・モノサイトゲネス |

| 肺炎 |

| 敗血症/BSI |

| 皮膚軟部組織感染症 |

| 咽頭炎(連鎖球菌性咽頭炎) |

| 心内膜炎 |

| 髄膜炎 |

| 病院 |

| 基準検査室 |

| 外来手術センター |

| 小売・オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| ブラジル | |

| アルゼンチン | |

| その他の南米 |

| 製品カテゴリー別 | 治療薬 | β-ラクタム系抗生物質 |

| セファロスポリン | ||

| ペニシリン | ||

| フルオロキノロン | ||

| リポペプチド | ||

| オキサゾリジノン | ||

| グリコペプチド | ||

| ワクチン&モノクローナル抗体 | ||

| 診断薬 | 培養・感受性試験 | |

| 迅速分子検査(PCR、等温) | ||

| イムノアッセイ | ||

| ポイントオブケアラテラルフロー | ||

| 補助的予防製品 | ||

| 病原体別 | 黄色ブドウ球菌(MRSAを含む) | |

| 肺炎球菌 | ||

| 腸球菌フェカリス/フェシウム(VREを含む) | ||

| クロストリジオイデス・ディフィシル | ||

| リステリア・モノサイトゲネス | ||

| 疾患適応症別 | 肺炎 | |

| 敗血症/BSI | ||

| 皮膚軟部組織感染症 | ||

| 咽頭炎(連鎖球菌性咽頭炎) | ||

| 心内膜炎 | ||

| 髄膜炎 | ||

| エンドユーザー別 | 病院 | |

| 基準検査室 | ||

| 外来手術センター | ||

| 小売・オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| ブラジル | ||

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

グラム陽性菌感染症市場の現在の規模はどのくらいですか?

グラム陽性菌感染症市場規模は2026年に167億米ドルとなり、2031年までに222億米ドルに達すると予測されています。

最も速く成長している製品カテゴリーはどれですか?

診断薬は、コンテゾリドなどの最近の承認が安全性を維持しながら効力を保つことから、2031年にかけてCAGR 6.79%で成長すると予測されています。

黄色ブドウ球菌(MRSAを含む)が依然として最大の疾患セグメントである理由は何ですか?

黄色ブドウ球菌(MRSAを含む)は院内感染率が高く、2025年に市場シェアの28.5%を占め、スチュワードシップ管理にもかかわらず強力な抗MRSA薬への需要を持続させています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、医療カバレッジの拡大、迅速診断の普及、およびコンテゾリドなどの新規薬剤の国内承認により、CAGR 8.25%でトップとなっています。

最終更新日: