抗生物質市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 57.86 十億米ドル |

| 市場規模 (2031) | 70.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

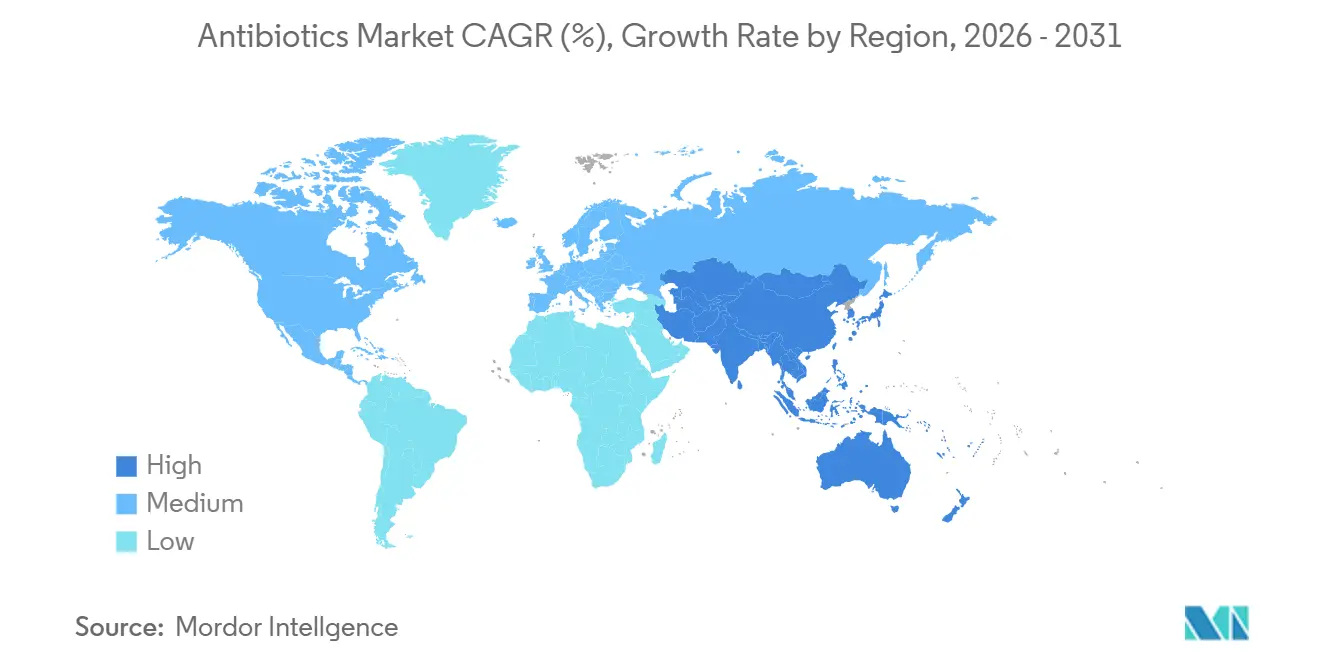

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

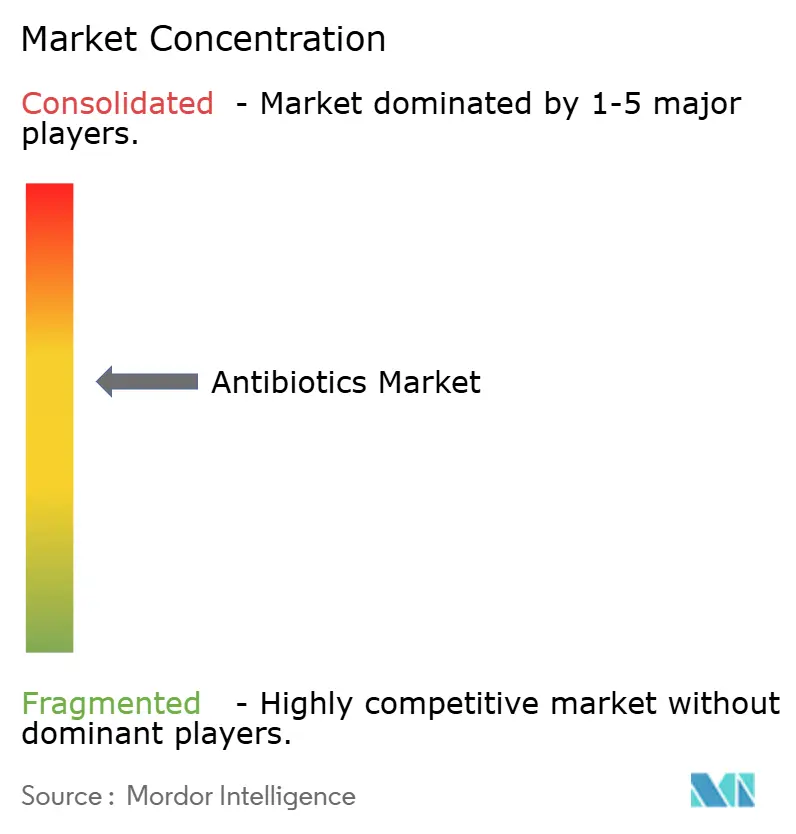

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗生物質市場分析

抗生物質市場規模は2025年に556億米ドルと評価され、2026年の578億6,000万米ドルから2031年には706億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)の年平均成長率は4.07%です。

需要はβ-ラクタマーゼ阻害剤配合剤および薬剤適正使用(スチュワードシップ)が推奨する狭域スペクトラム薬へとシフトしており、広域スペクトラム薬は経験的治療において依然として不可欠な存在です。2024年のセフェピム-エンメタゾバクタム、2025年のアズトレオナム-アビバクタムといった規制当局の承認は、既存の骨格を活用した漸進的イノベーションが近期のR&Dの焦点であることを裏付けています。フルオロキノロン系薬は多剤耐性結核レジメンにおける役割から、ボックス警告にもかかわらず採用が続いています。一方、スチュワードシップを評価する支払者政策が、病院に対して48時間以内の培養結果に基づくデ・エスカレーションの記録を促しています。地域別では、北米が高い単価を背景に売上高トップを維持していますが、インドおよび中国での公的償還拡大により、アジア太平洋が最も速い数量成長を記録しています。

主要レポートのポイント

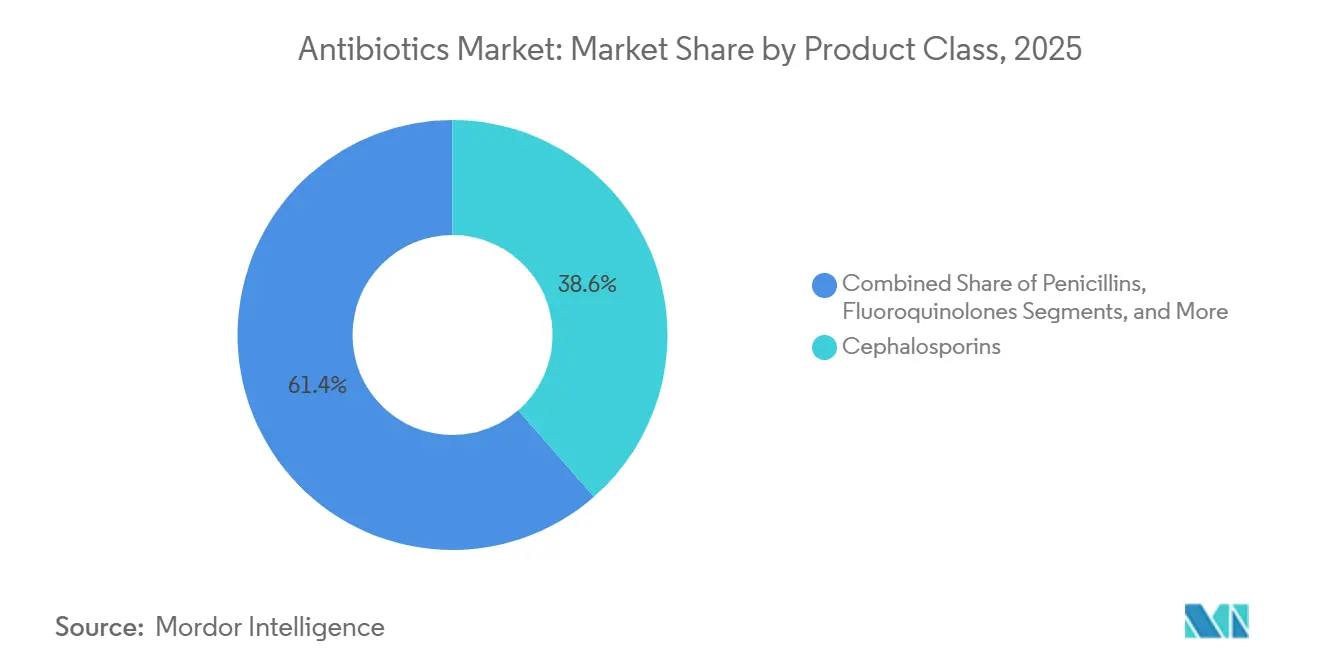

- 製品クラス別では、セファロスポリン系が2025年に38.56%の売上高シェアでトップとなり、フルオロキノロン系は2031年にかけて年平均成長率5.25%で拡大しています。

- スペクトラム別では、広域スペクトラム薬が2025年の抗生物質市場シェアの65.53%を占め、狭域スペクトラム薬は2031年にかけて年平均成長率4.85%で拡大しています。

- 投与経路別では、経口製剤が2025年の抗生物質市場規模の56.63%を占め、外用製剤は2026年~2031年に年平均成長率4.87%で成長すると予測されています。

- 地域別では、北米が2025年に33.13%の売上高シェアを保持し、アジア太平洋は2031年にかけて最速の年平均成長率4.51%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の抗生物質市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗生物質の継続的なイノベーションと備蓄を必要とする 抗菌薬耐性の深刻化 | +1.2% | 南アジア、サブサハラアフリカ、東欧 | 長期(4年以上) |

| 新興国の三次医療施設における 院内感染発生率の上昇 | +0.9% | インド、中国、インドネシア、中東・アフリカ | 中期(2~4年) |

| 高負担地域における国民皆保険の拡大と 必須抗生物質の公的償還 | +0.8% | インド、中国、東南アジア諸国連合、サブサハラアフリカ | 中期(2~4年) |

| β-ラクタマーゼ阻害剤配合剤および新規モダリティにおける 技術的進歩による治療成績の改善 | +0.6% | 米国、欧州連合、日本 | 短期(2年以内) |

| パンデミック対策と国家戦略的抗生物質備蓄への 注目の高まり | +0.4% | 米国、欧州連合、オーストラリア、湾岸協力会議 | 短期(2年以内) |

| 抗生物質のR&Dサイクルを短縮する AI活用型創薬プラットフォームの急増 | +0.3% | 米国、欧州連合、英国、スイス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質の継続的なイノベーションと備蓄を必要とする抗菌薬耐性の深刻化

カルバペネム耐性腸内細菌科細菌感染症の致命率は現在40%を超えており、各国政府はコリスチンおよびチゲサイクリンの30日分の戦略備蓄を保有するよう促されています[1]欧州疾病予防管理センター、「欧州における抗菌薬耐性サーベイランス2025年」、ecdc.europa.eu。生物医学先端研究開発局は2024年にCARB-Xへ5億米ドルを投じましたが、2025年半ばまでに第II相に到達した候補は11件中わずか2件にとどまり、トランスレーショナルなボトルネックが浮き彫りになっています。世界保健機関のAWaReリストは2024年に6つの新たな「リザーブ」薬剤を追加し、事前購入契約を通じて需要を安定させる一方でマージンを圧縮しています。米国の病院は更新された国家戦略備蓄規則に基づきリザーブカテゴリーの在庫を記録する必要があり、予測可能なベース数量を生み出しています。これらの政策が相まって、新薬の安定的かつ規制された普及を支えています。

新興国の三次医療施設における院内感染発生率の上昇

2024年のインドの多施設研究では、手術部位感染率が12.3%と記録され、高所得国のベンチマーク4.1%を大きく上回り、サンプルの38%でMRSAが分離されました。過密な病棟と50%未満の手指衛生遵守率が、経験的な広域スペクトラム処方を強化しています。中国では2025年のICU肺炎が1,000患者日あたり18件と報告され、2023年の14件から増加しており、高齢化と人工呼吸器使用が要因となっています。ベトナムの2024年サーベイランスでは、血流感染症の22%がESBL産生大腸菌に関与しており、ガイドラインがカルバペネム系へとシフトしています。東南アジアでは国際医療機能評価機構の認定が広がっていますが、認定施設外でのコンプライアンスは依然として一貫性を欠いています。

高負担地域における国民皆保険の拡大と必須抗生物質の公的償還

インドは2024年にアーユシュマン・バーラートの償還対象を12種類の必須抗生物質に拡大し、公的調達を前年比23%増加させました。インドネシアのJKNは2024年にセフトリアキソンの診療報酬を18%引き上げ、14州での不足を回避しました。アフリカ疾病管理予防センターの2025年共同調達取引は価格を最大40%削減しましたが、単一サプライヤーへの依存リスクも高まっています。タイの2025年成果連動型支払いパイロットは、フルオロキノロン系の不適切使用の低減に対して病院にボーナスを結びつけており、償還設計がアクセス拡大とスチュワードシップ強化の両立を可能にすることを示しています。

β-ラクタマーゼ阻害剤配合剤および新規モダリティにおける技術的進歩による治療成績の改善

セフェピム-エンメタゾバクタムは複雑性尿路感染症試験においてピペラシリン-タゾバクタムの73%に対して87%の治癒率を達成し、10日間コースの卸売コスト3,200米ドルを正当化しています。アズトレオナム-アビバクタムはモノバクタムとセリン-β-ラクタマーゼ阻害剤を組み合わせてメタロ-β-ラクタマーゼを無効化し、重大な耐性ギャップを埋めています。2025年3月に承認されたゲポチダシンは20年ぶりの新規経口クラスですが、グラム陽性スペクトラムが普及を制限しています。比較薬の問題によるテビペネムの第III相早期終了などの挫折にもかかわらず、漸進的なイノベーションが治療選択肢を拡大し続けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業開発のタイムラインを上回る 多剤耐性病原体の出現 | -0.7% | 南アジア、サブサハラアフリカ、ラテンアメリカ | 長期(4年以上) |

| 「ウォッチ」および「リザーブ」クラスの使用を制限する 厳格なスチュワードシップ政策 | -0.5% | 北米、欧州連合、オーストラリア、日本 | 中期(2~4年) |

| 民間資金を遠ざける後期臨床試験の高い失敗率と 低い投資収益率 | -0.4% | 米国、欧州連合 | 長期(4年以上) |

| 地政学的ショックに脆弱な 集中した原薬供給チェーン | -0.3% | 中国とインドへの世界的依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商業開発のタイムラインを上回る多剤耐性病原体の出現

カルバペネム耐性アシネトバクターの米国症例数は、後期段階の新薬候補が見当たらない中、2022年の8,500件から2024年には17,200件へと倍増しました[2]米国疾病管理予防センター、「抗生物質耐性脅威レポート2024年」、cdc.gov。プラスミド媒介コリスチン耐性は2025年までに47カ国に拡大し、最後の砦となる安全網を侵食しています。ピュー研究所の2024年分析によると、抗生物質プログラムの第I相から承認までの平均期間は13.2年と、腫瘍学よりも長く、一方で耐性は発売後3年以内に出現し得ます。ベダキリンおよびデラマニドに耐性を示すMDR-TB株が2025年までに14カ国で出現しています。臨床感染症誌の研究では、新規抗生物質の正味現在価値の中央値がマイナス5,000万米ドルと試算されており、民間資本を遠ざけています。

「ウォッチ」および「リザーブ」クラスの使用を制限する厳格なスチュワードシップ政策

米国医療保険・メディケイドサービスセンターは、カルバペネム使用が過剰な病院のメディケア支払いを1%削減しており、2024年にカルバペネムの治療日数を11%削減しました。英国国立医療技術評価機構のガイドラインは現在、14の一般的な感染症に対して狭域スペクトラムの第一選択治療を推奨しており、フルオロキノロン系を第二選択に位置づけています。フランスの国立医薬品・医療製品安全庁は2025年にリザーブ薬の事前承認を義務付け、6カ月間で市中処方を19%削減しました。オーストラリアは2024年にフルオロキノロン系にブラックボックス警告を追加し、数量が14%減少しました。日本の24時間を超える予防投与に対する償還ペナルティは、急性期医療消費の38%を占めるセファロスポリン系の過剰使用を抑制することを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品クラス別:セファロスポリン系が基盤を固め、フルオロキノロン系が加速

セファロスポリン系は2025年売上高の38.56%を占め、セフトリアキソンの1日1回投与レジメンと室温安定性が低資源環境での寒冷連鎖コストを低減することで支えられています。フルオロキノロン系はMDR-TBプロトコルにおける不可欠な役割と、複雑性尿路感染症の入院を回避する高い経口バイオアベイラビリティにより、2031年にかけて5.25%の成長が予測されており、抗生物質市場の漸進的な成長に貢献しています。ペニシリン系は公的入札を通じて数量を維持しており、Aurobindoが2024年に稼働させた年産1万5,000トンのペニシリンG工場がその象徴です。カルバペネム系は数量は少ないものの高い価格を誇りますが、経験的使用を制限するスチュワードシップの上限に直面しています。

2024年に発出されたフルオロキノロン系の安全性警告は、代替薬が少ないTB流行地域での採用に影響を与えていません。マクロライド系はアフリカでのトラコーマ対策のためのアジスロマイシン大量配布により安定を維持しており、このクラスの抗生物質市場規模のベースラインを保証しています。アミノグリコシド系は病院のニッチを維持しており、テトラサイクリン系はエラバサイクリンの適応拡大後に新たな関心を集めていますが、4,500米ドルという価格が重症感染症への使用を限定しています。全体として、クラスの多様化がメーカーを耐性による特定グループの需要減少から守っています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

スペクトラム別:広域薬が優位、狭域薬がスチュワードシップの支持を獲得

広域スペクトラム薬は2025年の売上高の65.53%を占め、敗血症サバイバルキャンペーンの1時間以内治療義務との整合性を反映しています。狭域スペクトラム薬は年平均成長率4.85%で成長しており、米国疾病管理予防センターのコアエレメントに基づく48時間以内のデ・エスカレーション義務から恩恵を受け、抗生物質市場における着実なシェア拡大が見込まれています。経験的必要性とスチュワードシップの厳格化のバランスが両セグメントを支え、政策が引き締まる中でも安定した抗生物質市場シェアを確保しています。

ペニシリンGとアンピシリンは確認された連鎖球菌感染症に対して復活しており、フィダキソマイシンの狭域活性は、クロストリジウム・ディフィシル感染症の再発率低下を支払者が認めることで1コース5,400米ドルという価格を正当化しています。2024年のJAMA系統的レビューでは、治療遅延1時間ごとに敗血症性ショックの死亡率が7.6%上昇することが示されており、広域スペクトラム需要は構造的に維持されています。欧州医薬品庁の2025年適応型試験ガイダンスが狭域スペクトラム薬の承認を加速させ、処方者の行動をさらに変容させる可能性があります。

投与経路別:経口の利便性と外用の精度

経口製剤は2025年の売上高の56.63%を占め、ステップダウン療法が入院期間を短縮しベッドを解放することで、抗生物質市場の拡大を維持しています。外用抗生物質は2031年にかけて年平均成長率4.87%で成長すると予測されており、高リスク手術前のムピロシン鼻腔除菌を推奨する世界保健機関のガイドラインに乗っています。静脈内投与薬は高い血清濃度を必要とする重症感染症に不可欠であり、筋肉内投与はリソースが限られたリウマチ熱予防プログラムで継続されています。

レタパムリンの処方は2024年に前年比22%増加し、皮膚科が全身曝露を減らすために外用療法に転換しています。吸入トブラマイシンは3万人未満の嚢胞性線維症患者で3億8,000万米ドルを生み出しており、希少疾患の価格設定が売上高シェアを維持する仕組みを示しています。米国食品医薬品局の2025年における注入反応を低減した再製剤バンコマイシンの承認は、コモディティジェネリックに対するプレミアムポジショニングを目指しています。

地域分析

北米は2025年売上高の33.13%を占め、病院の静脈内投与薬を工場出荷価格の200%~300%で価格設定するメディケアパートBのマークアップが地域の高い抗生物質市場シェアを支えています。アジア太平洋はインドのアーユシュマン・バーラートと中国の健康中国2030が償還とスチュワードシップをデジタル化し、人口の多い国々で抗生物質市場規模を拡大させることで、2031年にかけて最速の年平均成長率4.51%を記録すると予測されています。日本の高齢化社会は肺炎入院を安定的に生み出し、スチュワードシップの圧力にもかかわらずセフトリアキソンとフルオロキノロン系の採用を維持しています。

欧州の需要はジェネリック競争により横ばいとなっていますが、ドイツの2025年セフタジジム-アビバクタムの小児承認が新たな収益源を開いています。英国のサブスクリプションモデルはShionogi & Co., Ltd.にセフィデロコルのアクセスに対して年間1,000万英ポンドを支払っており、他の欧州連合の医療制度が注目する実験となっています。湾岸協力会議は新病院に多額の投資を行っており、サウジアラビアの24億米ドルのプログラムは2024年に1万2,000床を追加し、処方集の数量を押し上げました[3]サウジビジョン2030、「医療インフラ投資プログラム」、vision2030.gov.sa。

南アフリカは2024年に調達を一元化し、取得コストを28%削減しましたが、2025年初頭に主要サプライヤーが債務不履行に陥り供給の滞りが生じました。ブラジルの統一保健システムは2024年に18億規定1日用量を購入し、南米最大の購入者となっています。アルゼンチンの2024年調査では、薬局の41%が依然として処方箋なしで抗生物質を販売しており、スチュワードシップを損ない耐性を加速させています。メキシコは2024年にメロペネムとリネゾリドを社会保険医療機関の処方集に追加しましたが、資金制約により調達は必要量の60%にとどまっています。汎米保健機構は地域登録の合理化を進め、新薬承認期間を36カ月から18カ月に短縮することを目指していますが、実施は初期段階にとどまっています。

規制環境

抗生物質の開発と使用は、AMR(抗菌薬耐性)に焦点を当てたワンヘルス政策や、ヒトおよび動物分野におけるより厳格なスチュワードシップ管理によって、ますます形作られている。2026年5月、世界保健総会は更新版の抗菌薬耐性に関するグローバル・アクション・プラン(GAP-AMR)2026-2036を採択し、連携したサーベイランス、適正使用、および多分野にわたるガバナンスを強化した。これらは、既存および新規の抗生物質に関する各国の医薬品リスト、調達、アクセス条件に影響を与える。

規制当局は、承認と使用管理の要件、そして抗菌剤原料へのより厳格な管理とを結び付け続けている。2026年2月、米国FDAは食用動物における医学的に重要な抗菌剤の使用期間の定義に関する産業向けガイダンス第273号を確定させ、欧州連合は動物用途および連合への輸入に関連する一部の抗菌製品に影響を及ぼす制限を含む実施規則(EU)2026/1189を公布し、2026年9月3日から適用される。この政策的背景の中、2026年6月にGSKとSpero Therapeuticsが成人の複雑性尿路感染症に対してUtebzi(テビペネム ピボキシル)の米国FDA承認を得たことは、より広範なスチュワードシップおよび耐性緩和の枠組みの中での規制上の勢いを示している。

競合状況

抗生物質市場は依然として中程度の集中度を維持しており、上位プレーヤーが2025年に合計で相当な売上高を生み出しています。Pfizer と GlaxoSmithKline は高付加価値の希少疾患型資産に注力するため低マージンのレガシーブランドを売却しており、Pfizer が2024年に病院部門の売却を検討したことがその証拠です。インドのメーカーであるAurobindo と Cipla は供給リスクをヘッジするために原薬の垂直統合を進めており、Aurobindo が2024年に稼働させた240億インドルピーのペニシリンG工場がその例です。AI活用型創薬パートナーシップが増殖しており、GlaxoSmithKline がグラム陰性菌の透過性障壁を克服するためにInsilico Medicine と4,300万米ドルの契約を締結したことが挙げられます。米国食品医薬品局の2024年連続製造ドラフトガイダンスは無菌注射剤コストを20%~30%削減する可能性がありますが、2025年末時点で新経路での申請企業はまだありません。

外来使用向けの経口カルバペネム系および次世代阻害剤ペアリングはホワイトスペースを代表していますが、GlaxoSmithKline の第III相テビペネムの混乱は比較薬の選択が依然として開発上のハードルであることを示しています。供給チェーンの継続的なグローバル化とデジタル化されたスチュワードシップが相まって、規模と専門化の両方が共存できる競争環境を形成しています。

抗生物質業界のリーダー

Pfizer Inc.

Merck & Co., Inc.

Bayer AG

Sandoz AG

GSK plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

商業的機会は、支払いモデル、アクセスの枠組み、外来対応を可能にする技術革新がスチュワードシップの要件と重なる部分に存在する。米国では、2026年PASTEUR法が下院に提出され(H.R. 7352)、2026年6月に上院で再提出され、新規抗菌剤に対するサブスクリプション型契約(年間7,500万米ドルから3億米ドルの範囲が引用されている)を提案している。このアプローチは、収益を販売量から切り離すことで新規抗生物質のROIの弱さという問題に対処し、メーカーがスチュワードシップの制約の範囲内で、差別化された病院向けおよび耐性病原体向け資産を追求するための、より明確な経路を提供する。

サプライチェーンの現地化と発酵能力の拡大は、特に大量消費に結び付いたベータラクタム系のバリューチェーンにおいて、第二の機会領域である。インドでは、Orchid Pharmaが2026年3月にカトゥアにおける7-アミノセファロスポラン酸(7-ACA)を生産するための60億インドルピー規模の発酵ベースの施設の起工式を行い、Aurobindo Pharmaは2026年2月に、カキナダにおいて12か月以内に年間10,000メトリックトンのペニシリンG生産能力を目指す進展を報告した。これらのプロジェクトは、必須抗生物質および中間体へのより強靱なアクセスを支えるものであり、2026年5月の世界保健総会で採択されたGAP-AMR 2026-2036のワンヘルスの枠組みと合致しており、これは各国・各分野にわたる持続的かつシステムレベルのAMR責任を高めるものである。

最近の業界動向

- 2026年6月:GSKとSpero Therapeuticsは、米国FDAが腎盂腎炎を含む複雑性尿路感染症の成人患者向けにUtebzi(テビペネム ピボキシル)を承認したと発表し、経口治療の代替手段が限られている、または存在しない患者向けの経口カルバペネム選択肢としての位置付けを示した。この承認により、耐性感染症に対するステップダウンおよび外来治療の経路が拡大し、既存のベータラクタム系骨格をスチュワードシップに適合した使用事例へと拡張する研究開発および商業化への注力が強化された。

- 2026年5月:Wockhardtは、米国FDAが腎盂腎炎を含む複雑性尿路感染症の成人患者向けにZAYNICH(セフェピムおよびジデバクタム)を承認したと発表した。この承認により、難治性グラム陰性病原体を対象とした、ブランド化された病院向け静注選択肢の選択肢群が拡大し、支払者や病院がコモディティ化したジェネリック医薬品よりも臨床的な差別化を優先するプレミアム分野を支える。

- 2025年10月:インドは、耐性呼吸器病原体および高リスク患者群を対象としたナフィスロマイシンを、国内で初めて発見された抗生物質として発表した。この節目は、高負担市場における技術革新活動の活発化と現地開発への意欲の高まりを浮き立たせ、需要量の成長に影響を与える公的な償還拡大や調達システムを補完するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、抗生物質市場は、処方薬および一般用医薬品の使用、並びに経口、非経口、外用の投与経路を含む、ヒトに使用される完成抗菌薬製品による収益を対象とする。

対象範囲外:動物用抗生物質、飼料用抗菌剤、プロバイオティクス系抗菌剤、および原薬(API)の商業販売は、本市場規模には含まれない。

セグメンテーション概要

- 製品クラス別

- セファロスポリン系

- ペニシリン系

- フルオロキノロン系

- マクロライド系

- カルバペネム系

- アミノグリコシド系

- スルホンアミド系

- テトラサイクリン系

- その他のクラス

- スペクトラム別

- 広域スペクトラム抗生物質

- 狭域スペクトラム抗生物質

- 投与経路別

- 経口

- 静脈内

- 筋肉内

- 外用

- その他の経路

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界を明確に設定し、後で検証される仮定の初回案を構築するために用いられた。通常、政策および疾病の背景については、世界保健機関、米国FDA、米国CDC、欧州医薬品庁、OECDの保健統計といった出典から情報を得ており、これらの出典はスチュワードシップの規則、承認、使用パターンの理解に役立つ。

これらと併せて、関連する製薬企業の公開年次報告書や投資家向け説明資料、信頼性のあるプレスリリース、業界団体ウェブサイトのデータ表を確認しており、これらは治療領域の重点や地域的な展開状況を明確にすることが多い。必要に応じて、企業財務やインテリジェンス追跡のための有料データベースの契約、ニュースおよび財務のモニタリング、開発活動を把握するための特許データベースを利用し、有料の記事に依存しないようにした。ここで挙げた出典は例示に過ぎず、本作業のデータ収集、検証、確認には他の公開出典も使用された。

専門家インタビューおよび調査

一次調査は、製造、流通、病院薬局、感染症関連の役割を担う関係者への専門家インタビューおよび構造化調査を通じて実施され、仮定を平易な言葉で検証できるようにした。これは世界的な市場であるため、需要シグナル、価格動向、アクセス制約を検証し、デスクリサーチだけでは明確に答えられなかったギャップを解消するために、APAC、EMEA、南北アメリカの各地域からの意見を均等に取り入れた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):15% | APAC:45% |

| ミドルティア:51% | 部門/事業単位リーダー:31% | EMEA:35% |

| 小規模プレイヤー:15% | マネージャー:54% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、国別の医療費支出および抗生物質使用シグナルから需要を再構築するトップダウン方式から始まり、その後、ヒトに使用される完成抗生物質用量として何が数えられるかによって絞り込まれる。総計を現実的なものに保つため、サンプル抽出されたブランド品およびジェネリック品の価格帯に観測された治療量を乗じるといった、選択的なボトムアップ的な近似によって結果を裏付け、その後、病院用と小売用の比率についてチャネルチェックを行う。

モデルに実質的な影響を与えるいくつかの入力要素には、抗生物質の処方率、予防投与に関連する入院件数と処置量、クラス選択と投与期間を変化させるスチュワードシップの圧力、ジェネリック化と価格低下の速度、そして注射剤と病院使用が異なる価格設定を持つ傾向があるための投与経路の構成が含まれる。一部の国で情報が限られている場合、人口、医療アクセス、治療実践の類似性を用いて比較可能な近隣国を代理として扱い、その後専門家と再度確認する形でギャップに対処する。

予測については、需要要因のトレンド平滑化に支えられたシナリオ分析を用いており、アクセス拡大、スチュワードシップの強化、価格変動を反映した上振れ・下振れケースを、単一の直線的な見方を強制することなく描くことができる。最終的な見通しは、要因の経路が一次調査回答者にとって理解できるものであり、既知の政策および疫学の方向性と矛盾しないことを確認した上でのみ調整される。

データ検証および更新サイクル

検証は、処方ガイダンスの変更、報告されている耐性パターン、主要な承認または取り下げの事象、主要市場における観測可能な価格変動といった独立したシグナルに対して、モデル出力を三角測量することによって行われる。総計または地域別の分布が異常に見える場合は、まず要因が再確認され、その後、追加のヒアリングや対象を絞ったデスクチェックを通じて仮定が再度検証される。

承認前には、複数段階にわたるアナリストレビューが行われ、年、国、投与経路の構成にわたる分散チェックが実施され、記述内容と数値が一致していることを確認する。報告書は毎年更新され、重要な事象が発生した場合には中間更新が行われ、その後、納品前の最終確認が行われることで、クライアントが利用可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの抗生物質市場規模と他の公開推定値との比較

抗生物質の公開されている市場規模は、市場名が同じように見えても、購買者が予想するよりも大きく異なることがある。当社のレビューでは、これらの差異は通常、抗生物質収益源として何が含まれるか、基準年の選択、そしてブランド品からジェネリック品への構成比が価格設定にどのように反映されているかから生じている。

ヒト用完成抗生物質医薬品の販売のみを確認し、投与経路の構成やジェネリック品の価格低下に関する各国の仮定を更新することで、Mordor Intelligenceは原薬(API)の商業取引価値やヒト以外の抗菌剤用途を数えないようにしており、これらの隣接分野をどの程度広く定義するかによって、総計が上下に振れる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 57.86 B (2026) | |

| コンサルティング企業A | USD 53.07 B (2024) | より早い基準年と異なる価格の持ち越し方法を使用しているため、ジェネリック化と投与経路の構成を調整した後、2026年時点の推定値が異なる可能性がある。 |

| 業界出版社B | USD 43.17 B (2025) | より狭い集計対象範囲と異なるチャネル対象範囲の前提を適用しており、病院使用や注射剤の比重が大きい市場では、捉えられる収益が減少する可能性がある。 |

3つの値の差異のほとんどは、基準年の時期の違いと、上流の原薬(API)価値や隣接する抗菌剤用途が総計に混合されているかどうかによって説明できる。対象範囲と主要な価格変動要因が明確に保たれ、実際の使用シグナルと照合されている場合、最終的な数値は再現しやすく、計画策定の議論において裏付けやすいものとなる。

レポートで回答される主要な質問

2031年の抗生物質市場の予測値はいくらですか?

市場は2026年~2031年に年平均成長率4.07%で成長し、2031年までに706億4,000万米ドルに達すると予測されています。

現在、世界の売上高をリードしている製品クラスはどれですか?

セファロスポリン系が2025年売上高の38.56%でトップです。

2031年にかけて最も速い成長が予測されている地域はどこですか?

アジア太平洋はインドと中国での公的償還制度の拡大により、年平均成長率4.51%で拡大すると予測されています。

β-ラクタマーゼ阻害剤配合剤が勢いを増している理由は何ですか?

セフェピム-エンメタゾバクタムおよびアズトレオナム-アビバクタムの最近の承認が示すように、耐性菌に対して旧来のβ-ラクタム系薬の活性を回復させるためです。

スチュワードシップ政策は広域スペクトラム抗生物質の使用にどのような影響を与えますか?

病院は48時間以内にデ・エスカレーションを記録する必要があり、不必要なカルバペネム系およびフルオロキノロン系への曝露を削減しています。

抗生物質の主なサプライチェーンの脆弱性は何ですか?

β-ラクタム系原薬の中国およびインドの工場への依存が混乱リスクをもたらしており、西側諸国政府が国内生産への補助金を促進しています。

最終更新日: