ペニシリン薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.72 十億米ドル |

| 市場規模 (2031) | 12.68 十億米ドル |

| 成長率 (2026 - 2031) | 3.41% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペニシリン薬市場分析

ペニシリン薬市場規模は、2025年の104億9,000万USD、2026年の107億2,000万USDから2031年までに126億8,000万USDへと拡大し、2026年から2031年にかけてCAGR 3.41%を記録する見込みです。

持続的な市中感染症、新興経済圏におけるコスト重視の調達、β-ラクタマーゼ阻害における段階的なイノベーションが相まって、安定した需要を下支えし続けています。病院は広域スペクトルβ-ラクタマーゼ産生菌の台頭を抑制する広域スペクトル配合剤へと処方集を更新しており、英国およびオーストラリアの地域薬局では薬剤師が経口アモキシシリン療法を開始できるようになり、セルフケアが加速しています。インドが2026年1月に設定したバルクペニシリンに対するキログラム当たり35USDの最低輸入価格(MIP)は、アジアのコスト構造を再編し始めており、中国からの輸入品よりも国内生産者が優位に立つ状況を生み出しています。[1]インド報道情報局スタッフ、「バルクペニシリンに対する最低輸入価格」、インド報道情報局、pib.gov.in 同時に、人工知能を活用した発酵技術が先進施設において変動コストを最大11%削減しています。[2]Zhang Li、「ペニシリン発酵のAI駆動最適化」、バイオテクノロジー・アンド・バイオエンジニアリング、wiley.com これらのプラス要因を相殺する形で、抗菌薬耐性が第一選択薬の有効性を引き続き低下させており、従来の分子と比べて桁違いに高価な新規β-ラクタム/β-ラクタマーゼ阻害剤製剤が、北米および欧州における重症患者向けの需要を侵食しています。

主要レポートのポイント

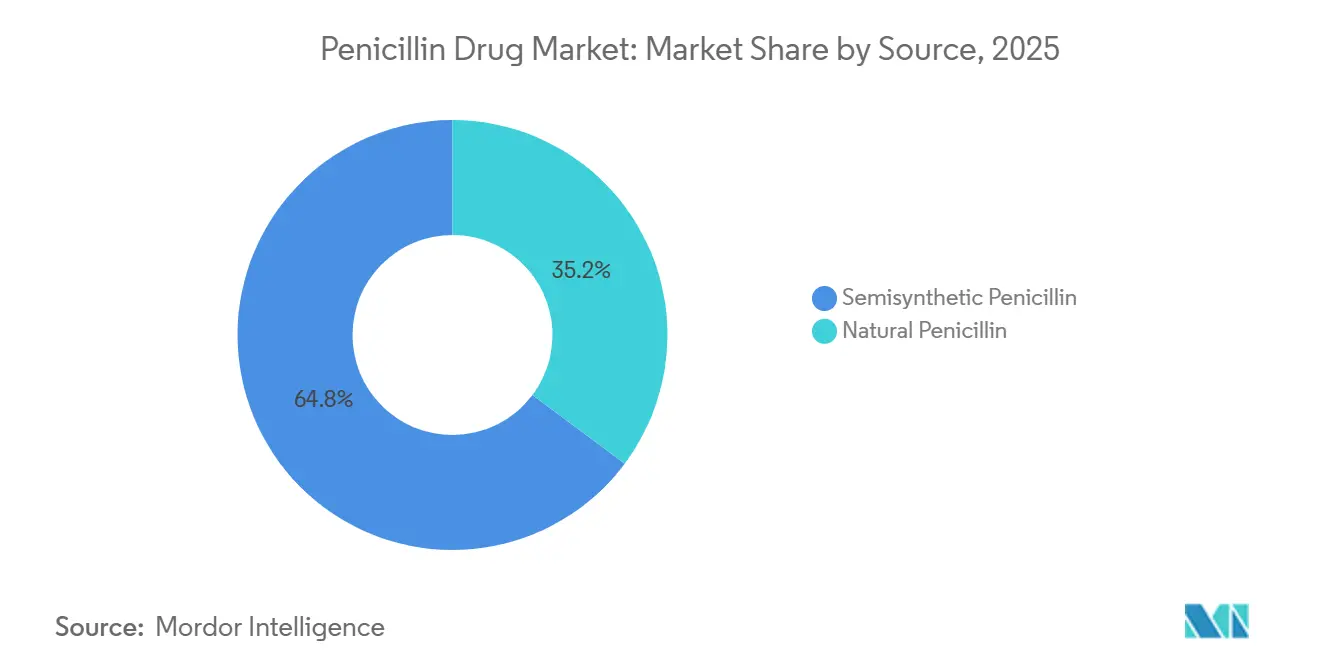

- 供給源別では、半合成ペニシリンが2025年の売上の64.78%を占め、2031年までのCAGRも5.26%と最も高い成長率を示す供給源カテゴリーであり、地域医療におけるアミノペニシリン需要の持続を反映しています。

- 製品タイプ別では、アミノペニシリンが2025年の売上の41.63%をリードし、β-ラクタマーゼ阻害剤配合剤は2031年までのCAGRが5.88%と最も高い成長率を記録すると予測されています。

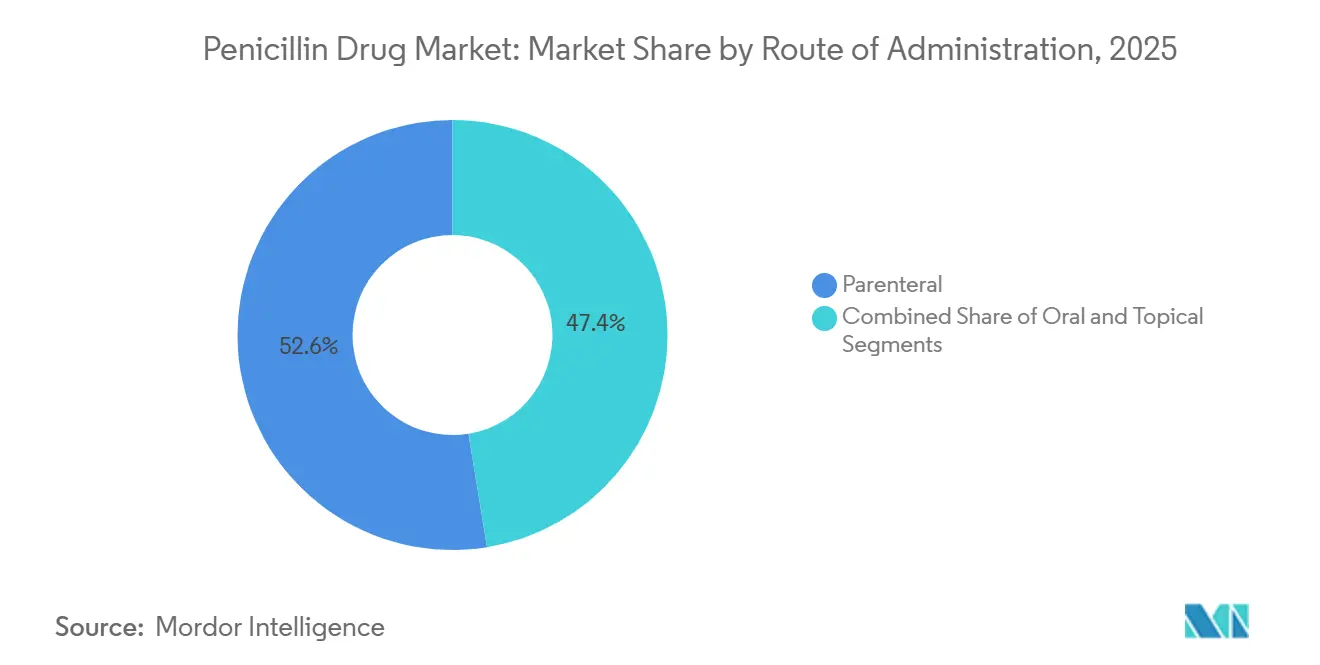

- 投与経路別では、非経口製剤が2025年に52.56%のシェアを維持した一方、経口製剤は2031年までに7.32%のCAGRで拡大すると予測されています。

- 活性スペクトル別では、広域スペクトル製剤が2025年の売上の46.82%を占めましたが、広域スペクトルペニシリンは2031年までに6.44%のCAGRで最も速く成長すると予想されています。

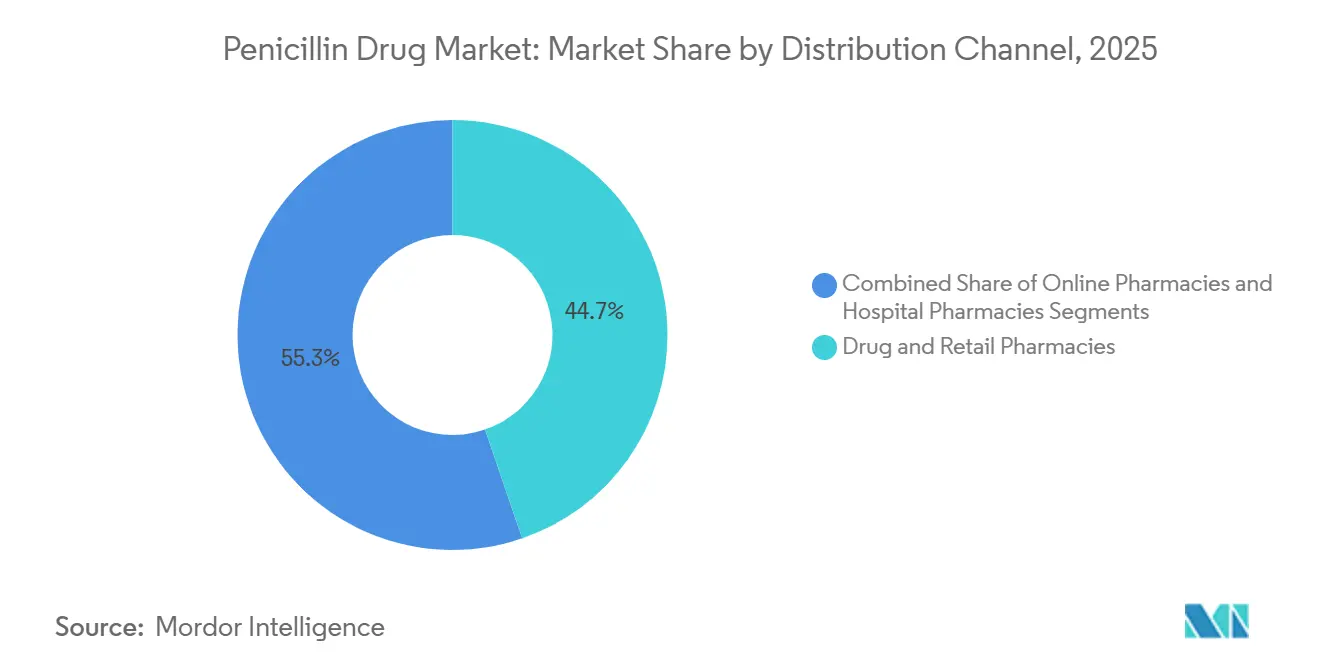

- 流通チャネル別では、医薬品・小売薬局が2025年の販売量の44.74%を占め、オンライン薬局は2031年までに7.82%のCAGRで成長する見込みです。

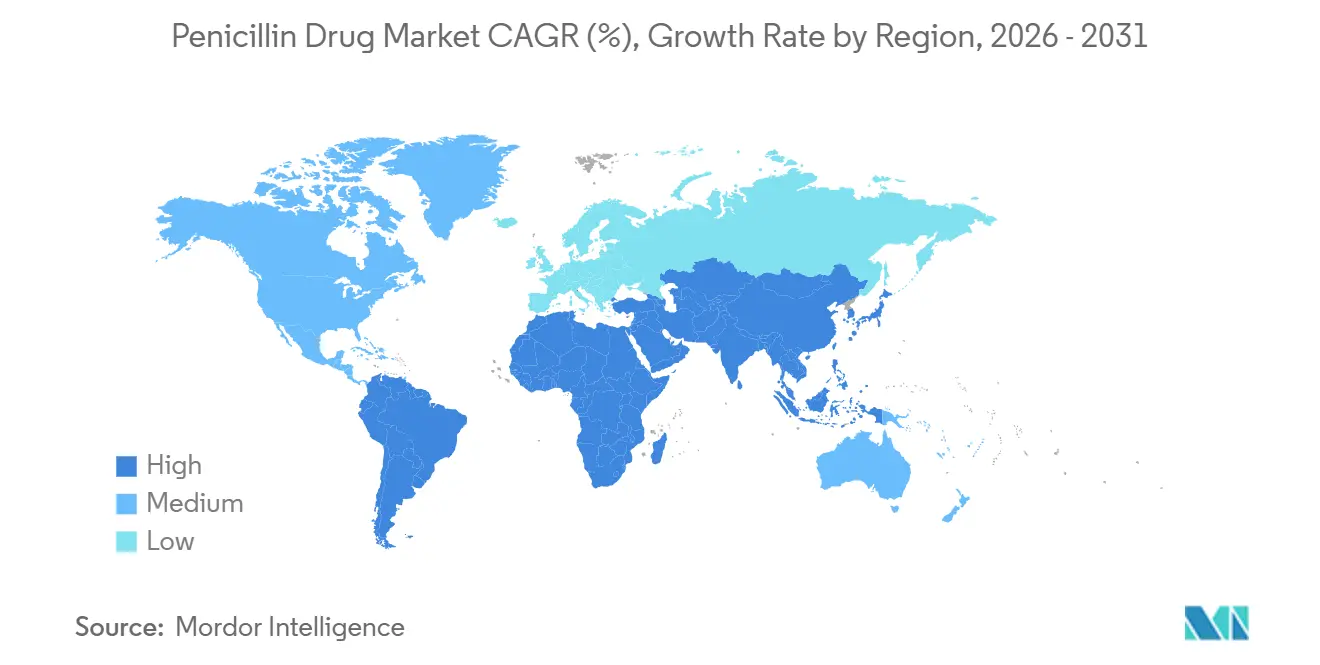

- 地域別では、アジア太平洋地域が2025年の売上の34.57%をリードし、中東・アフリカ地域は2031年までに6.36%のCAGRで最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のペニシリン薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 細菌感染症の有病率の増加 | +0.8% | 世界 | 中期(2~4年) |

| 新興市場における手頃なジェネリック医薬品への需要増加 | +0.7% | アジア太平洋、南米、中東・アフリカ | 中長期(2~4年以上) |

| 国内原薬(API)生産に対する政府インセンティブ | +0.5% | インド、中国、ASEAN | 中期(2~4年) |

| 地域調剤を促進するファーマシー・ファースト小売イニシアチブ | +0.4% | 英国、オーストラリア、カナダ | 短中期(4年以内) |

| AI活用発酵によるコスト効率化 | +0.3% | 世界 | 長期(4年以上) |

| リウマチ性心疾患に対するペニシリン予防投与プログラム | +0.4% | サハラ以南アフリカ、南アジア、太平洋諸島 | 中長期(2~4年以上) |

| 情報源: Mordor Intelligence | |||

細菌感染症の有病率の増加

呼吸器感染症、尿路感染症、皮膚感染症が現在ペニシリン処方箋の70%以上を占めており、デリーやジャカルタなどの大都市における都市部の大気汚染レベルの上昇とともにその発生率は増加しています。[3]世界保健機関スタッフ、「世界的な抗菌薬耐性・使用サーベイランスシステム2025」、世界保健機関、who.int アモキシシリンは単純性肺炎の経験的治療の主軸であり続けており、OECD諸国における高齢化人口は65歳以上の尿路感染症発生率を3倍にしています。インフルエンザシーズンは引き続き二次性細菌性肺炎を引き起こしており、2024年から2025年のインフルエンザシーズン中に米国のアモキシシリン・クラブラン酸処方数は18%急増しました。これらのトレンドは、特に診断微生物学が普及していない地域において、外来医療におけるペニシリンの重要性を確固たるものにしています。

新興市場における手頃なジェネリック医薬品への需要増加

0.10USDから0.50USDの用量価格により、自己負担が総医療費の40%を超える地域において、ジェネリックペニシリンは必須医薬品リストの上位に位置し続けています。インドは2024年に42,000メートルトンのペニシリン原薬(API)を輸出し、その60%がサハラ以南アフリカおよび東南アジア向けでした。ブラジルは2025年に37件の新規ジェネリック登録を承認し、7年間で最高を記録しました。中国のアモキシシリンカプセルは2026年初頭に1,000錠当たり8USDで取引され、2023年比で3分の1下落し、農村部の薬局における販売量を下支えしています。

国内原薬(API)生産に対する政府インセンティブ

インドの生産連動型インセンティブ(PLI)制度はペニシリン中間体の国内生産に8億3,000万USDを割り当て、2025年末までに中国からの輸入依存度を55%に低下させました。Aurobindoのアーンドラ・プラデーシュ州工場は15,000メートルトンの生産能力を追加し、10年間で世界最大の単一拠点投資となっています。中国の2025年の義務規定により、公立病院の抗生物質の30%を国内原薬から調達することが求められ、CSPCおよびNCPCの拡張が促進されました。欧州連合の重要医薬品法草案にも同様のインセンティブが盛り込まれています。

地域調剤を促進するファーマシー・ファースト小売イニシアチブ

英国のファーマシー・ファーストプログラムにより、薬剤師は医師の処方箋なしに7種類の軽症感染症に対して経口抗生物質を調剤できるようになり、初年度に120万コースのペニシリンが処方されました。オーストラリアの2025年の規制変更により、薬剤師が尿路感染症に対してアモキシシリンを開始できるようになり、年間30万件のかかりつけ医受診が代替されています。カナダの初期パイロットプログラムでは、急性副鼻腔炎の治療開始までの時間が14時間短縮されることが示されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗菌薬耐性(AMR)の深刻化 | -0.9% | 世界的、南アジアおよび南欧で深刻 | 長期(4年以上) |

| 厳格なGMPおよび規制遵守コスト | -0.5% | 世界的、中小企業に最も大きな影響 | 短中期(4年以内) |

| 発酵原料供給の不安定性 | -0.3% | 北米、欧州 | 短期(2年以内) |

| 需要を侵食する新規β-ラクタム/β-ラクタマーゼ阻害剤配合剤の普及 | -0.4% | 北米、西欧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

抗菌薬耐性(AMR)の深刻化

欧州連合における肺炎球菌(Streptococcus pneumoniae)のペニシリン非感受性率は2024年に18.3%に達し、2020年から3.6ポイント上昇しました。インドのデータでは、地域社会における大腸菌(Escherichia coli)尿路感染症の42%が現在ESBL遺伝子を保有しており、アモキシシリンが使用できない状況となっています。米国ではペニシリン耐性肺炎球菌に関連した死亡者数が年間3,600人に上ります。抗菌薬適正使用支援プログラムは、集中治療室における経験的ペニシリン使用を制限することで対応し、高利益率の需要量を削減しています。

厳格なGMPおよび規制遵守コスト

ペニシリン原薬(API)製造施設に対するFDAの警告書は2024年から2025年にかけて14件に増加し、多くの場合、無菌操作上の不備が原因で高コストの操業停止を招いています。欧州の附属書1改訂により、無菌プロセスにアイソレーター技術が義務付けられ、1ラインあたり540万USDのアップグレードが必要となっています。インドの輸出業者は2024年だけで1億2,000万USDを規制遵守のアップグレードに費やし、営業利益率が3ポイント低下しました。このような設備投資を賄えない中小企業は市場から撤退しており、生産が大手企業に集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:半合成がリードを維持

半合成バリアントが2025年の売上の64.78%を生み出し、5.26%のCAGRによりペニシリン薬市場は天然誘導体を上回り続けています。アモキシシリンとアンピシリンを合わせると処方箋の60%以上をカバーし、ベンザチンペニシリンGはリウマチ性心疾患プログラムを支えています。Sandozが2024年に6-アミノペニシラン酸の生産能力を20%拡大したことは、継続的な投資を裏付けています。

天然ペニシリンは梅毒およびリウマチ熱に対して依然として重要ですが、発酵の制限とイノベーションの遅さが上昇余地を制限しています。それでも、ドナー資金による予防投与プログラムが、特にアフリカおよび東南アジアにおいて安定したニッチ市場を確保しています。

製品タイプ別:β-ラクタマーゼ阻害剤が加速

アミノペニシリンが2025年の売上の41.63%を占めましたが、β-ラクタマーゼ阻害剤配合剤は5.88%と最も速く成長しています。欧州医薬品庁(EMA)の2025年における高用量アモキシシリン・クラブラン酸オプションの承認は服薬遵守率を向上させるでしょう。ピペラシリン・タゾバクタムは集中治療室における抗緑膿菌使用において引き続き主流であり、チカルシリン・クラブラン酸などの広域スペクトル製剤はカルバペネム温存レジメンに対する抗菌薬適正使用支援の需要を活用しています。

投与経路別:経口が急速に拡大

英国およびオーストラリアの地域薬剤師がかかりつけ医の処方箋なしに抗生物質を調剤するようになったことで、経口製剤は7.32%の成長を遂げています。小児用懸濁液が経口販売量の40%を占めており、Cipla社の分散性アモキシシリン錠剤はインドで急速に8%の国内シェアを獲得しました。高用量経口レジメンは一部の髄膜炎症例に対して十分な薬物動態プロファイルを示しています。しかし、非経口製剤は重症の院内感染に対して依然として不可欠です。

活性スペクトル別:広域スペクトルが地位を確立

病院がカルバペネム適正使用目標を追求する中、広域スペクトル配合剤は6.44%で拡大しています。ピペラシリン・タゾバクタムはESBL血流感染症に対してメロペネムに対する非劣性を達成し、ポジショニングを強化しました。狭域スペクトル製剤は咽頭炎および梅毒に対して存続していますが、より広域なカバレッジへの処方慣性に直面しています。

流通チャネル別:オンラインによる変革

医薬品・小売薬局は依然として2025年のペニシリン販売量の44.74%を供給していますが、インドの電子薬局規制変更およびブラジルの同様の承認を受けて、オンラインプラットフォームは7.82%の成長を遂げています。病院チャネルは入札を通じて調達される非経口療法において引き続き保護されています。

地域分析

アジア太平洋地域が2025年の売上の34.57%を占め、インドのMIPおよびAPI奨励策が生産を国内有力企業に傾ける一方、中国の厳格な処方ガイドラインは経験的ペニシリン使用量を削減しましたが、適切使用指標を改善しました。日本の超高齢化人口は尿路感染症および肺炎の発生率を高く維持しています。オーストラリアの薬剤師処方権の拡大は地域での普及を促進しています。

米国における迅速連鎖球菌診断は狭域スペクトルペニシリンVへの回帰を促しており、一方でドイツはジェネリック価格を15%引き下げる交渉を行いました。英国のファーマシー・ファーストは全体的な抗生物質使用量の減少にもかかわらず経口成長を維持しており、フランスとスペインは啓発キャンペーンによりペニシリン使用量を二桁台で削減しました。

中東・アフリカは6.36%と最も速いペースを示しています。サウジビジョン2030は120の新規プライマリケアセンターと20の三次病院に資金を提供し、抗生物質へのアクセスを拡大しています。UAEの遠隔医療連携型電子薬局は対面受診なしに経口調剤を加速させています。ルワンダの予防投与計画は近隣諸国にとって再現可能なモデルを提供しています。

南米はブラジルがジェネリック承認を合理化し、アルゼンチンが輸入フローを正常化する中で回復しています。ブラジルの2025年における37件のジェネリック登録は、高用量配合剤へのファルマシア・ポプラール(Farmácia Popular)の適用範囲を拡大しています。

競合状況

ペニシリン薬市場は中程度の集中度を示しています。インドおよび中国の原薬(API)企業は大規模発酵による30~40%のコスト優位性を享受しています。Aurobindoの2024年のグリーンフィールド工場は参入障壁となる資本要件を浮き彫りにしています。下流の製剤分野は依然として分散していますが、PharmEasyなどのデジタルプラットフォームがプライベートブランド抗生物質の試験販売を行い、卸売業者の層を圧縮しています。

差別化は次世代阻害剤、持続可能性、デジタルサプライチェーンを軸に展開しています。SandozはAIプロセス制御によりグルコース使用量を6%削減し、安価な輸入品に対して欧州シェアを守っています。Cipla社の小児用分散錠は未対応の製剤ニッチを示しています。コストリーダーシップと規制上の卓越性およびオムニチャネル流通を組み合わせた市場参加者が、ペニシリン薬市場を上回るパフォーマンスを発揮するのに最も有利な立場にあります。

ペニシリン薬業界のリーダー企業

Pfizer Inc.

Aurobindo Pharma Ltd.

Centrient Pharmaceuticals

GlaxoSmithKline plc

Sandoz

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Alembicが単純性尿路感染症を対象に、新規β-ラクタムメカニズムを導入したピブメシリナム185mg錠(Pivya)を米国で発売しました。

- 2026年1月:オーストラリアでBicillin L-A 120万単位シリンジの供給が再開されました。60万単位製剤は2026年8月まで供給不足が続く見込みです。

- 2026年1月:インドはPLI制度に基づく国内原薬(API)生産促進のため、バルクペニシリンに対してキログラム当たり35USDの最低輸入価格(MIP)を設定しました。

世界のペニシリン薬市場レポートの調査範囲

本レポートの調査範囲として、ペニシリンはペニシリウム属菌から誘導されたβ-ラクタム系抗生物質のグループであり、細菌の細胞壁を分解することで細菌感染症の治療に使用されます。

ペニシリン薬市場レポートは、供給源、製品タイプ、投与経路、活性スペクトル、流通チャネル、地域によってセグメント化されています。供給源別では、市場は天然ペニシリンと半合成ペニシリンにセグメント化されています。製品タイプ別では、市場はアミノペニシリン、ペニシリナーゼ耐性、抗緑膿菌、β-ラクタマーゼ阻害剤配合、および広域スペクトルペニシリンにセグメント化されています。投与経路別では、市場は経口、非経口、局所製剤にセグメント化されています。活性スペクトル別では、市場は狭域、広域、および広域スペクトルペニシリンにセグメント化されています。流通チャネル別では、市場は病院薬局、医薬品・小売薬局、オンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ(MEA)、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(USD)を提供しています。

| 天然ペニシリン |

| 半合成ペニシリン |

| アミノペニシリン |

| ペニシリナーゼ耐性 |

| 抗緑膿菌 |

| β-ラクタマーゼ阻害剤配合 |

| 広域スペクトル |

| 経口 |

| 非経口 |

| 局所 |

| 狭域スペクトル |

| 広域スペクトル |

| 広域スペクトル(拡張) |

| 病院薬局 |

| 医薬品・小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 供給源別 | 天然ペニシリン | |

| 半合成ペニシリン | ||

| 製品タイプ別 | アミノペニシリン | |

| ペニシリナーゼ耐性 | ||

| 抗緑膿菌 | ||

| β-ラクタマーゼ阻害剤配合 | ||

| 広域スペクトル | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 局所 | ||

| 活性スペクトル別 | 狭域スペクトル | |

| 広域スペクトル | ||

| 広域スペクトル(拡張) | ||

| 流通チャネル別 | 病院薬局 | |

| 医薬品・小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのペニシリン薬の世界売上規模はどのくらいになりますか?

ペニシリン薬市場は2031年までに126億8,000万USDに達すると予測されており、2026年からのCAGRは3.41%を反映しています。

最も速く成長している製品タイプはどれですか?

アモキシシリン・クラブラン酸などのβ-ラクタマーゼ阻害剤配合剤は、2031年までに5.88%の成長が見込まれています。

なぜ経口製剤がシェアを拡大しているのですか?

英国およびオーストラリアのファーマシー・ファーストスキームにより、薬剤師が治療を開始できるようになり、経口成長はCAGR 7.32%に押し上げられています。

インドの最低輸入価格はどのような影響を与えますか?

2026年に発効したバルクペニシリンに対するキログラム当たり35USDのMIPは、調達先を国内原薬(API)生産者にシフトさせ、2029年までにインドの生産シェアを35%に引き上げる可能性があります。

ペニシリンに対する抗菌薬耐性はどの程度深刻ですか?

欧州連合における肺炎球菌(Streptococcus pneumoniae)の非感受性率は18.3%に達しており、病院はリスクの高い環境での経験的ペニシリン使用を制限するよう促されています。

どの地域が最も速く成長しますか?

サウジビジョン2030の投資および湾岸地域における遠隔薬局の拡大に支えられた中東・アフリカが、6.36%のCAGRで成長すると予測されています。

最終更新日: