抗生物質耐性市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

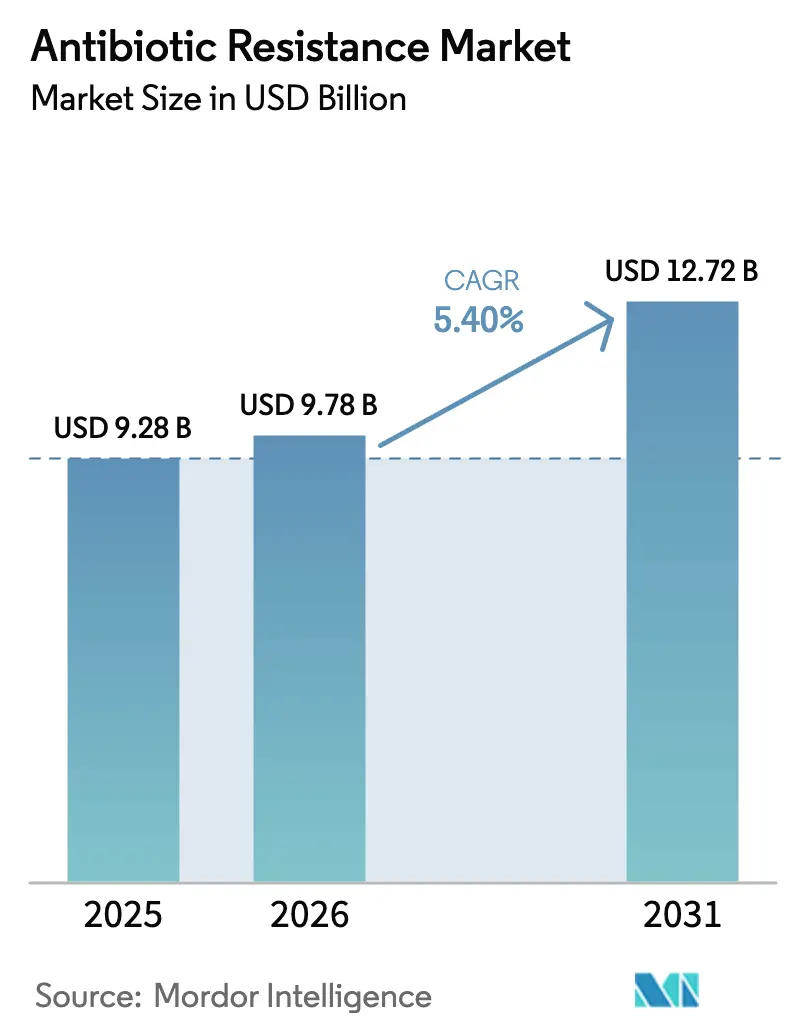

| 市場規模 (2026) | 9.78 十億米ドル |

| 市場規模 (2031) | 12.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗生物質耐性市場分析

2026年における抗生物質耐性の市場規模は97億8,000万USDと推定されており、2025年の92億8,000万USDから成長し、2031年には127億2,000万USDに達する見込みで、2026年から2031年にかけて5.40%のCAGRで成長します。罹患率の上昇、経済的損失の拡大、および官民両部門からの資金調達の再活性化が、この成長軌道を維持する主要な推進力となっています。病院における薬剤適正使用プログラム(スチュワードシップ)の義務化の加速、規制上の優遇措置の迅速化、およびAIを活用した創薬プラットフォームの普及が、臨床上のツールボックスを拡大しています。しかし、サプライチェーンの持続的な脆弱性と、費用対収益率の不利な構造が、投資意欲を引き続き抑制しています。アジア太平洋地域は高い感染負担と着実なインフラ整備を背景に圧倒的な優位を維持しており、一方で南米の急速な拡大は市場の重力変化を示しています。競合状況においては、大手製薬企業が後期段階の製品上市を主導し、専門バイオテクノロジー企業がイノベーションパイプラインを供給する、徐々に競争が激化する構図が浮かび上がっています。

レポートの主要ポイント

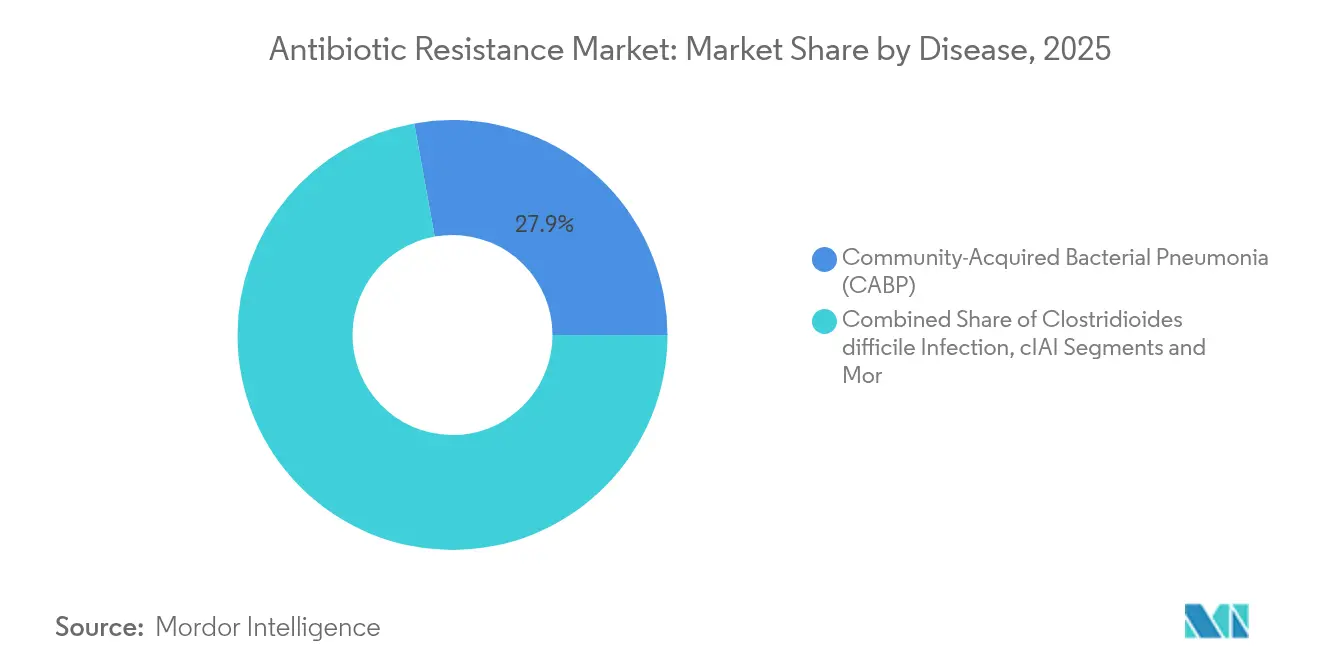

- 疾患別では、肺炎が2025年の抗生物質耐性市場規模の27.85%を占め、院内肺炎および人工呼吸器関連肺炎(HABP/VABP)は2031年にかけて8.55%のCAGRで拡大すると予測されています。

- 病原体別では、MRSAが2025年の抗生物質耐性市場において22.14%のシェアを保持しており、P. aeruginosaは2031年にかけて9.28%のCAGRで成長しています。

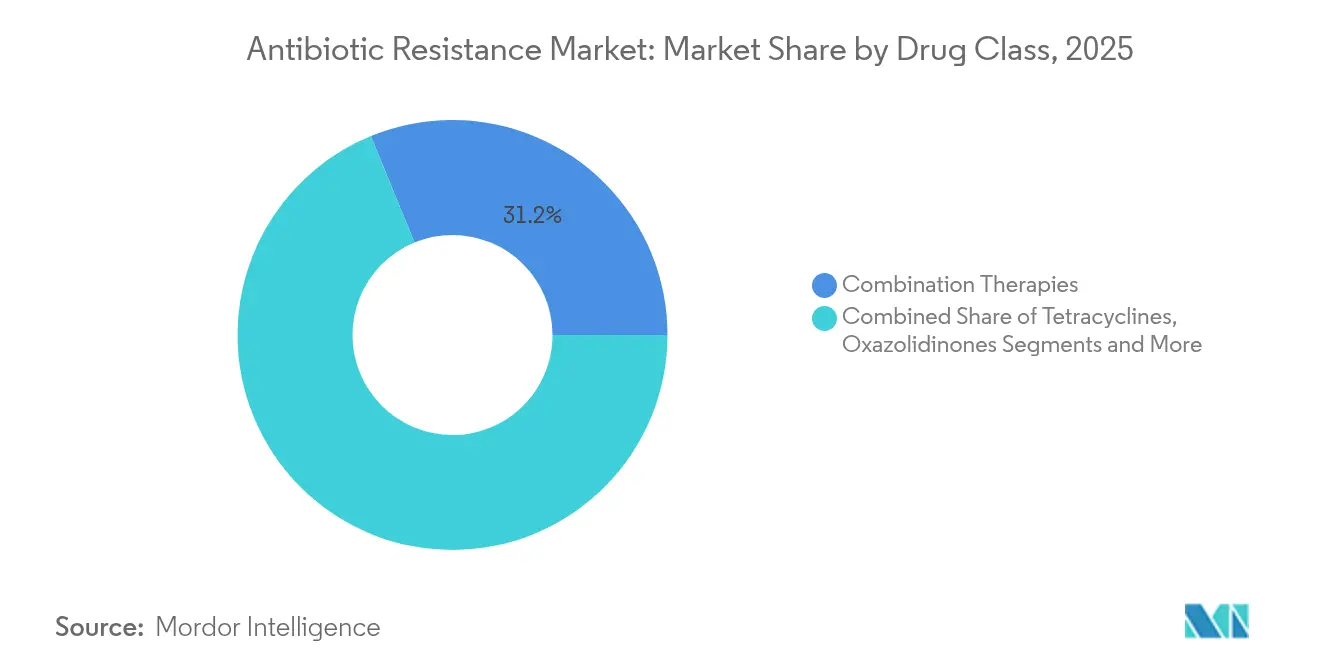

- 薬剤クラス別では、β-ラクタム薬・β-ラクタマーゼ阻害薬配合剤が2025年の収益シェアの31.20%を占め、リポグリコペプチド系は2031年にかけて最高の10.95%のCAGRを記録しています。

- 作用機序別では、細胞壁阻害薬が2025年に35.95%のシェアを占め、RNA合成阻害薬が9.78%という最も高いCAGR見通しを示しています。

- 流通チャネル別では、病院薬局が2025年の売上の57.55%を保持しており、オンライン薬局は2031年にかけて最速の13.95%のCAGRを記録しています。

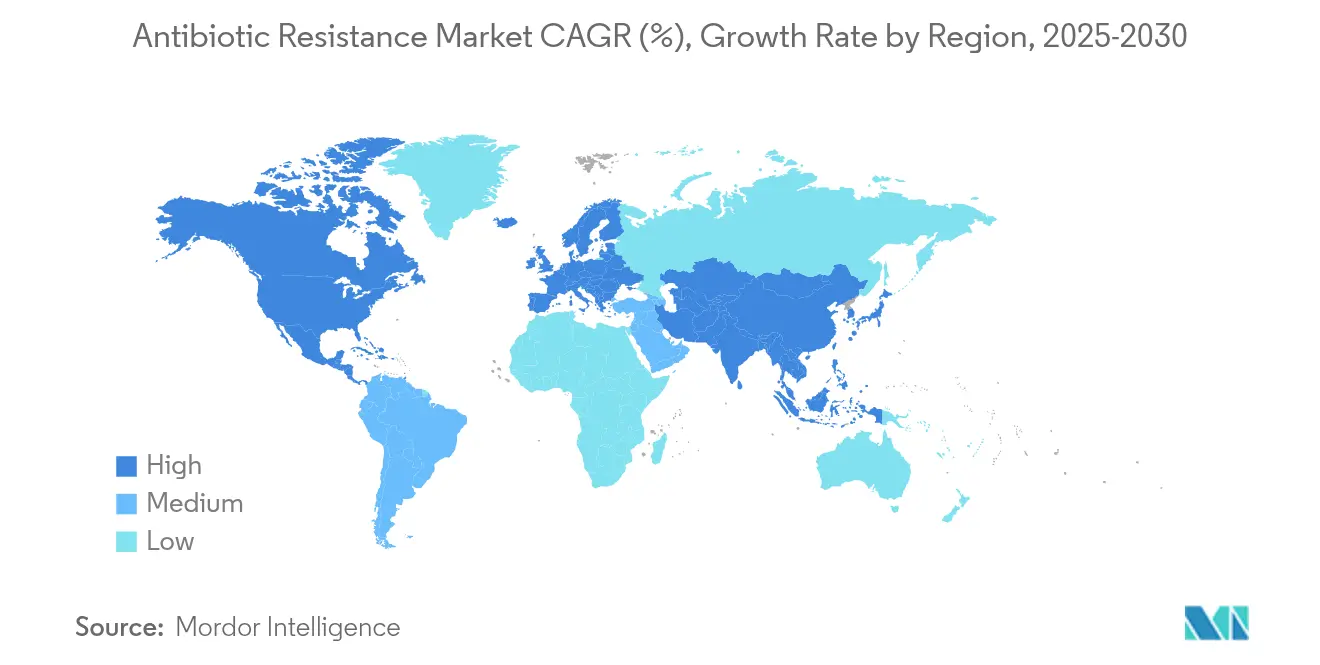

- 地域別では、アジア太平洋地域が2025年の抗生物質耐性市場シェアの46.50%を占めてトップとなっており、南米が2031年にかけて最速の7.55%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗生物質耐性市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 抗生物質耐性感染症の高い負担 | +1.80% | 世界全体;アジア太平洋地域および中東・アフリカ地域で最も高い | 中期(2~4年) |

| 世界的なAMR資金調達イニシアチブの拡大 | +1.20% | 北米および欧州 | 長期(4年以上) |

| 優先抗生物質に対する規制上の優遇措置の迅速化 | +0.90% | 北米およびEU | 短期(2年以内) |

| 新薬の普及を促進する病院スチュワードシップの義務化 | +0.70% | 世界全体;先進国市場での早期導入 | 中期(2~4年) |

| AI/MLを活用した超高速化合物探索 | +0.60% | 北米および欧州 | 長期(4年以上) |

| ナノ粒子による生物膜に対する標的型デリバリー | +0.40% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質耐性感染症の高い負担

抗微生物薬耐性(AMR)は2021年に471万人の死亡を引き起こし、決定的な対策が講じられなければ2050年までに年間1,000万人に達する恐れがあります。[1]CARB-X、「ポートフォリオのマイルストーン」、carb-x.org サーベイランスによると、多くの欧州諸国では耐性が横ばいになっているものの、低・中所得国ではモニタリング体制の脆弱さと新規抗生物質へのアクセス制限により耐性率が依然として上昇しています。経済的な損失は2030年までに年間8,550億USDに達する可能性があり、価値に基づく調達に対する支払者の関心が高まっています。したがって、需要はWHO優先病原体ガイダンスに沿い、将来の治療選択肢を保全する薬剤に集中しています。病院は、副次的耐性を軽減する狭域スペクトルまたは病原体標的型製品をますます選好するようになっています。この環境が新規治療薬の長期的な普及を支え、抗生物質耐性市場を安定的な成長軌道に維持しています。

世界的なAMR資金調達イニシアチブの拡大

CARB-Xには5億USD以上が流入し、世界中の100件以上の初期段階プロジェクトを支援しています。[2]米国食品医薬品局、「QIDP承認」、fda.gov 2024年8月に開始された英国のサブスクリプション購入モデルは、開発者の収益を販売量から切り離し、他の支払者にとって再現可能なテンプレートを提供しています。企業のコミットメントも増加しており、GSKがフレミング・イニシアチブに4,500万英ポンド(6,100万USD)を拠出し、Eli LillyがAMRアクション・ファンドに1億USDを注入したことがその好例です。ブレンドファイナンスの手段、社会的インパクト債、およびBARADAの10年間にわたる3億USDの特定拠出が一体となって、かつて後期段階プログラムを停滞させた資金の崖を解消しています。これらのメカニズムが総合的にパイプラインを強化し、抗生物質耐性産業への参入を検討する投資家にとっての見通しを向上させています。

優先抗生物質に対する規制上の優遇措置の迅速化

FDAのQIDP(適格感染症製品)パスウェイは5年間の独占期間延長、ファスト・トラックとのインタラクション、およびローリングレビューを付与しており、2024年から2025年にかけてEmblaveoやBlujepaなどの承認によって直ちに実証されました。[3]クイーンズランド大学、「AMRの世界的負担」、uq.edu.au EMAのPRIMEスキームはこれらの利点を反映させており、大西洋横断プロセスを調和させ、重複する業務負荷を削減しています。中小規模の企業はこれを活用し、ibezapolstatなどの資産を資本支出を抑えて重要な試験段階に進めています。適応的設計と実世界エビデンスの受容により、安全性監視を損なうことなく開発期間が短縮されています。これらの整合された優遇措置が、抗生物質耐性市場を専門的な開発者にとってより参入しやすいものにしています。

新薬の普及を促進する病院スチュワードシップの義務化

CDCのコア・エレメントは2024年に必須となり、スチュワードシップの遵守をメディケアの償還と連動させました。成熟したプログラムは、臨床アウトカムを維持しながら抗生物質の不適切使用を28.4%削減できるという証拠があります。イランなどの国では、全国的な義務化の実施後に制限抗生物質の使用量が22.24%削減されました。そのため、病院は狭いスペクトル、良好な腸内細菌叢プロファイル、および迅速な感受性情報を持つ薬剤を評価しています。電子カルテへの統合により、スチュワードシップアルゴリズムに適合した製品の差別化がさらに進み、フォーミュラリー(採用薬一覧)の決定を耐性に配慮したプレミアム価格の分子へと誘導しています。

制約要因の影響分析*

| 制約要因 | CAGRの予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 厳格な臨床安全性・優越性要件 | -0.80% | 世界全体;北米および欧州で最も高い影響 | 中期(2~4年) |

| 大手製薬企業にとって不利な費用対収益率 | -1.10% | 世界全体;特に先進国市場に影響 | 長期(4年以上) |

| 迅速診断の償還の遅さ | -0.60% | 世界全体;新興国市場で深刻な影響 | 中期(2~4年) |

| API発酵サプライチェーンの脆弱性 | -0.90% | 世界全体;アジア太平洋地域に集中リスク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な臨床安全性・優越性要件

規制当局は従来の比較薬に対する優越性をますます要求しており、試験規模、期間、および予算が膨らんでいます。セフェピム・タニボルバクタムに対して発出されたものなど、完全回答書(Complete Response Letter)は高まる基準を浮き彫りにしています。標的患者が重篤であるにもかかわらず少数であるため、患者登録が困難であり、小規模なスポンサーに難題を突きつける複雑な国際試験を余儀なくされています。実世界エビデンスは受容が緩やかに進んでいますが、法域間でばらつきがあり、多くの候補薬の市場参入経路を長引かせ、抗生物質耐性市場の成長率を抑制しています。

大手製薬企業にとって不利な費用対収益率

スチュワードシップが使用を制限し、ジェネリック医薬品が独占期間を短縮するため、ピーク時の売上高が10億USDを超えることはほとんどありません。失敗事例を含めた開発費用は15億USDを超える場合があり、ROI(投資収益率)を侵食して大手企業の撤退を促しています。2010年から2023年の間に3,000件以上の製薬M&Aが実施されてノウハウが集約されており、いずれかの製造拠点が停止した場合の供給不足リスクが高まっています。サブスクリプションモデルおよび先行購入コミットメントは普及しつつありますが、市場の失敗を完全に是正するには依然として不十分です。この構造的な不均衡が、抗生物質耐性産業への主流資本の参入を引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患別:HABP/VABPが重篤ケアのイノベーションを牽引

市中感染性細菌性肺炎(CABP)は2025年の収益の27.85%を維持しており、市中および院内環境における広範な疾患負担を裏付けています。このスペクトルの中で、HABP/VABPはICUにおける長期人工呼吸と重篤ケア病棟における多剤耐性菌の密度に後押しされ、最速の8.55%のCAGRを示しています。2025年には、複雑な耐性表現型を乗り越えられる病原体標的型配合剤を臨床医が選好するにつれ、HABP/VABPの抗生物質耐性市場規模がさらに拡大する見込みです。

パイプラインの進捗はこのトレンドを示しています。アズトレオナム/アビバクタムはcIAIについてFDA承認を取得しながらも、高リスクな肺感染症における横断的有用性を示しており、一方で適応的設計がHABP/VABPの迅速な承認を可能にしています。ibezapolstatに代表されるCDIの進展は重症大腸炎における並行した勢いを示しており、感染部位全体にわたる幅広さを強化しています。リポグリコペプチドなどの外来志向のABSSEI製品は外来ケアにおける成長を維持し、製造業者に抗生物質耐性市場への複数の参入点を提供しています。

病原体別:グラム陰性菌の脅威が加速

MRSAは2025年に22.14%のシェアを維持していますが、成長はグラム陰性菌の課題へとシフトしています。P. aeruginosaの9.28%という予測CAGRはこの牽引力を体現しており、固有の耐性特性およびデバイス関連感染症を複雑化するバイオフィルム能力によって推進されています。カルバペネム耐性A. baumanniiも同様に上昇しており、このWHO緊急脅威リスト掲載病原体を標的とするzosurabalpin(ゾスラバルピン)のフェーズ3試験が進行中です。

E. coliはESBL(基質特異性拡張型β-ラクタマーゼ)産生菌の増加により引き続き重要性を保っており、中国からのサーベイランスデータはカルバペネム耐性K. pneumoniaeの憂慮すべき増加を示しています。これらのデータは広域スペクトル配合剤の追求を正当化し、迅速診断を活用した適応的レジメンを促進しています。したがって、病原体中心の研究開発(R&D)が抗生物質耐性市場の着実な進化を支えています。

薬剤クラス別:リポグリコペプチド系がイノベーションを主導

配合療法は最近の承認とグラム陰性感染症全体における汎用性に支えられ、2025年の収益の31.20%を占めました。しかし、リポグリコペプチド系は10.95%のCAGRでイノベーションの先頭に立っており、バンコマイシンの限界を克服し単回投与の外来レジメンを可能にする改良が続いています。

ダルババンシンなどの製品が適応症の延長と入院回避を反映した償還価値を確保するにつれ、リポグリコペプチド系の抗生物質耐性市場規模は拡大すると予想されます。オキサゾリジノン系とテトラサイクリン系は安定を保ち、モノバクタム・ハイブリッドはメタロ-β-ラクタマーゼに対抗します。異なる作用様式を統合した配合療法は、特に診断によって同時機序が確認される場合に支持を広げています。

作用機序別:RNA合成阻害薬が勢いを増す

細胞壁合成阻害薬はβ-ラクタム系の持続的な優位を反映し、35.95%のシェアを保持しています。一方、RNA合成阻害薬は既存の耐性経路を回避するラリオシジン(lariocidin)などの新規化学型に後押しされ、年率9.78%の成長が予測されています。

これらの薬剤は、作用様式の多様化を推進したいスチュワードシップチームにとって魅力的です。コンパニオン診断が病原体・機序のマッチングを加速させ、規制当局が機序特異的なラベリングを推進するにつれ、RNA合成阻害薬が占める抗生物質耐性市場シェアは拡大する見込みです。下流では、新興のバクテリオファージ由来エンドリシンが機序のさらなる多様化を示唆しています。

流通チャネル別:デジタルトランスフォーメーションが加速

病院薬局は2025年の売上の57.55%を管理しており、多くの後期段階療法における静脈内投与の優位性と一致しています。しかし、オンライン薬局は遠隔医療、コールドチェーンインフラの強化、および外来管理に適した経口製品のポートフォリオ拡大により13.95%のCAGRを記録する見込みです。

チェーン薬局はスチュワードシップモジュールとポイント・オブ・ケア診断を統合し、コンサルタティブな役割を強化しています。ブロックチェーンによる認証は、特に粗悪品が耐性を助長する地域での偽造リスクを軽減します。これらのトレンドが総合的に従来のサプライ境界を曖昧にし、抗生物質耐性市場のアドレサブルベースを拡大させています。

地域分析

アジア太平洋地域は2025年の世界収益の46.50%を生み出しており、高い感染有病率、保険カバレッジの拡大、および積極的な政府投資を反映しています。シンガポールは迅速診断とバクテリオファージ研究を推進し、日本は海外のサプライ混乱に対する緩衝策として国内のAPI(原薬)生産を復活させました。中国の反スパイ法は調達の不確実性を高めており、多国籍企業は調達先の多様化と冗長性への投資を迫られています。

北米は洗練されたスチュワードシップの枠組みと強力な資金調達パイプラインを組み合わせています。FDAのBARDAグラントおよびQIDP優遇措置との整合により後期段階の開発が合理化されていますが、インドおよび中国に集中した原料不足に対して依然として脆弱です。欧州の調整されたサーベイランスはEEA(欧州経済領域)29カ国にわたる耐性率を安定させましたが、政策立案者は製造の収益性と環境スチュワードシップのバランスについて議論を続けています。英国のサブスクリプションモデルは、従来の販売量連動型の収益障壁に対する潜在的な是正策を提供しています。

南米は7.55%のCAGRで成長をリードしており、診断能力の向上、医療費の増加、および耐性コストへの認識の高まりが牽引しています。ブラジルの抗生物質消費量は2014年から2019年にかけて30%増加しており、スチュワードシップのギャップと商業機会の両方を示しています。中東・アフリカは、資金調達上の制約に阻まれながらも、検査室能力とサプライチェーンの整備を目的とした多国間助成プログラムに支援されて段階的な進歩を示しています。これらのパターンが総合的に、抗生物質耐性市場の世界的な相互連結性を浮き彫りにしています。

競合状況

市場構造は依然として中程度に細分化されていますが、後期段階の試験とグローバル流通において規模が重要になるにつれ、統合が進んでいます。GSKとPfizerは2021年のアクセス・トゥ・メディシン財団のAMRベンチマークでトップに立ち、広範なサーベイランスネットワークと多様化したパイプラインを活用しています。AI統合型創薬および承認後のスチュワードシップツールへの両社の集中的な取り組みは、後続の競合他社にとって高いハードルを設定しています。

専門バイオテクノロジー企業は革新的な勢いを維持しています。Acurx Pharmaceuticalsは肯定的なibezapolstatデータを踏まえて重要試験に向けて前進し、Iterum TherapeuticsはOrlynvahの米国承認を取得し、ShionogiによるQpexの資産買収は先進的なグラム陰性菌ポートフォリオを補完しています。官民連携、ブレンドファイナンス、大手製薬企業の出資というパートナーシップモデルが、リスクを分担するエコシステムを形成しています。

技術的差別化は化学の枠を超えて広がっています。感受性の読み取りを処方ソフトウェアに組み込み、地政学的なリジリエンスに向けてAPI製造を合理化し、環境への最小限の排出を実証できる企業は、フォーミュラリーの優先権を獲得する立場にあります。こうした状況の中で、純粋に商業的な投資家が慎重姿勢を維持する一方、抗生物質耐性市場はミッション志向の資本を引き続き惹きつけています。

抗生物質耐性産業のリーダー企業

AbbVie

Merck & Co. Inc.

Pfizer Inc

Novartis AG

Basilea Pharmaceutica Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ウィーン大学とヘルムホルツ研究所のチームが、バンコマイシン耐性腸球菌およびMRSAに対して強力な活性を持つグリコペプチド系薬剤サービエニンA(saarvienin A)を同定し、最適化が進行中です。

- 2025年3月:FDAがGSKのBlujepa(ゲポチダシン)を合併症のない尿路感染症に対して承認しました。この感染症に対する約30年ぶりの新規経口薬クラスの承認となります。

- 2025年3月:マクマスター大学がラリオシジン(lariocidin)を発表しました。既存のクラスとの交差耐性がなく、細菌の転写を標的とする新規抗生物質です。

- 2025年2月:AbbVieが複雑性腹腔内感染症に対するEmblaveo(アズトレオナム/アビバクタム)のFDA承認を取得しました。

- 2025年1月:Acurx Pharmaceuticalsが、クロストリジオイデス・ディフィシル感染症におけるibezapolstatのフェーズ3試験についてEMAから好意的なフィードバックを得ました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、抗生物質耐性治療薬市場を、病院および地域環境において多剤耐性病原体による感染症に適応、表示、または日常的に使用されているすべてのブランドおよびジェネリックの全身用抗菌薬と定義している。

適用除外:予防ワクチン、迅速診断キット、抗ウイルス剤、獣医師専用製剤は対象外。

セグメンテーションの概要

- 疾患別

- クロストリジオイデス・ディフィシル感染症(CDI)

- 複雑性腹腔内感染症(cIAI)

- 急性細菌性皮膚・皮膚軟部組織感染症(ABSSSI)

- 院内感染性および人工呼吸器関連肺炎(HABP/VABP)

- 複雑性尿路感染症(cUTI)

- 市中感染性細菌性肺炎(CABP)

- 血流感染症(BSI)

- 病原体別

- アシネトバクター・バウマニ(Acinetobacter baumannii)

- 黄色ブドウ球菌(MRSAを含む)(Staphylococcus aureus)

- 緑膿菌(Pseudomonas aeruginosa)

- インフルエンザ菌(Haemophilus influenzae)

- 大腸菌(Escherichia coli)

- その他の優先病原体

- 薬剤クラス別

- テトラサイクリン系

- オキサゾリジノン系

- セファロスポリン系

- リポグリコペプチド系

- 配合療法

- その他のクラス

- 作用機序別

- 細胞壁合成阻害薬

- タンパク質合成阻害薬

- DNA合成阻害薬

- RNA合成阻害薬

- その他の機序

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域の感染症薬剤師、ICUの臨床医、調達マネージャー、公衆衛生当局者に話を聞いた。これらのディスカッションにより、処方シフト、新たな併用療法の浸透、現実的なASPの低下などが明らかになり、デスクワーク中にフラグが立った仮定を微調整することができた。

デスクリサーチ

WHO-GLASS、CDC AR Threats、ECDC EARS-Netのオープンなサーベイランスデータから始め、UN Comtradeの貿易量、Questelの特許動向、The Lancet Infectious Diseasesの査読付き利用研究を絡めた。年次報告書、SECの10-K、D&B Hooversの財務情報により、チャネルレベルの収益と平均販売価格(ASP)の詳細が追加された。

規制当局の記録(FDA QIDP、EMA PRIME)、償還関税リスト、国のスチュワードシップ予算は、上市時期と治療率のシグナルを提供した。ここに挙げた情報源は例示であり、その他にも多くの公的・有償の情報源が我々のデータセットに情報を与え、検証し、必要に応じて修正した。

マーケット・サイジングと予測

トップダウンの罹患率-治療プールモデルにより、耐性感染症例、平均治療日数、アドヒアランス率を需要量に変換し、サンプリングしたサプライヤーの売上(ボトムアップ)と照合して合計を調整します。主な変数には、MRSAとCREの蔓延率、入院あたりの治療日数、パイプラインの発売時期、スチュワードシップペナルティの傾向、通貨調整後のASPの傾向などがあります。多変量回帰では各ドライバーを2030年まで予測し、シナリオ分析ではパイプライン薬剤の急速な普及をストレステストした。サプライヤーのロールアップにおけるデータギャップは、較正された普及ベンチマークによって埋められる。

データ検証と更新サイクル

アウトプットは、異常値フィルター、センチネル指標との差異チェック、セカンドアナリストチームによるピアレビューを経て、サインオフされる。毎年モデルを更新し、規制、価格設定、発生などの重大な事象がベースラインを大きく変動させる場合には、中間改訂版を発行する。

モルドールの抗生物質耐性ベースラインが揺るがない理由

公表されている推定値がしばしば乖離するのは、企業が異なる疾病バスケットを混合したり、リスト価格とネット価格を適用したり、異なる時点で為替レートを固定したりするためである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 92.8億米ドル(2025年) | モルドール・インテリジェンス | - |

| 91.7億米ドル(2024年) | グローバル・コンサルタンシーA | 2023年以降の併用療法を除く、FXは2021年平均に固定 |

| 82億米ドル(2022年) | 業界誌B | 病院・薬局の売上のみを捕捉し、一律10%の価格割引を適用 |

この比較から、モルドールのアプローチのように、スコープの明確性、価格設定の現実性、タイムリーなリフレッシュが整合している場合、意思決定者は、追跡可能な変数と再現可能なステップに根ざした、バランスの取れた透明性の高いベースラインを受け取ることがわかる。

レポートで回答される主要な質問

抗生物質耐性市場の現在の規模は?

抗生物質耐性市場は2026年に97億8,000万USDと評価されており、2031年までに127億2,000万USDに達すると予測され、2026年から2031年にかけて5.40%のCAGRを記録します。

どの地域が世界収益を主導していますか?

アジア太平洋地域は2025年に高い感染有病率と拡大する医療インフラを背景に世界収益の46.50%を生み出しました。

抗生物質耐性市場の主要プレーヤーは誰ですか?

AbbVie、Merck & Co. Inc.、Pfizer Inc、Novartis AG、およびBasilea Pharmaceutica Ltd.が抗生物質耐性市場の主要企業です。

どの疾患セグメントが最も速い成長を示していますか?

院内感染性および人工呼吸器関連肺炎(HABP/VABP)は2031年にかけて8.55%のCAGR予測でトップとなっています。

どの薬剤クラスが最も急速に拡大していますか?

リポグリコペプチド系は、歴史的なバンコマイシン耐性を克服する改良により最高の10.95%のCAGRを記録しています。

規制当局は抗生物質のイノベーションをどのように促進していますか?

FDAのQIDP(適格感染症製品)指定などのプログラムは5年間の独占期間延長を付与し、英国のサブスクリプション支払いモデルは販売量に依存しない収益を保証しています。

なぜAIが将来の抗生物質にとって重要なのですか?

AIプラットフォームは創薬サイクルを10年から最短3年に短縮でき、耐性病原体に対して有効な新規化合物のより迅速な同定を可能にします。

最終更新日: