マイクロバイオーム調節市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

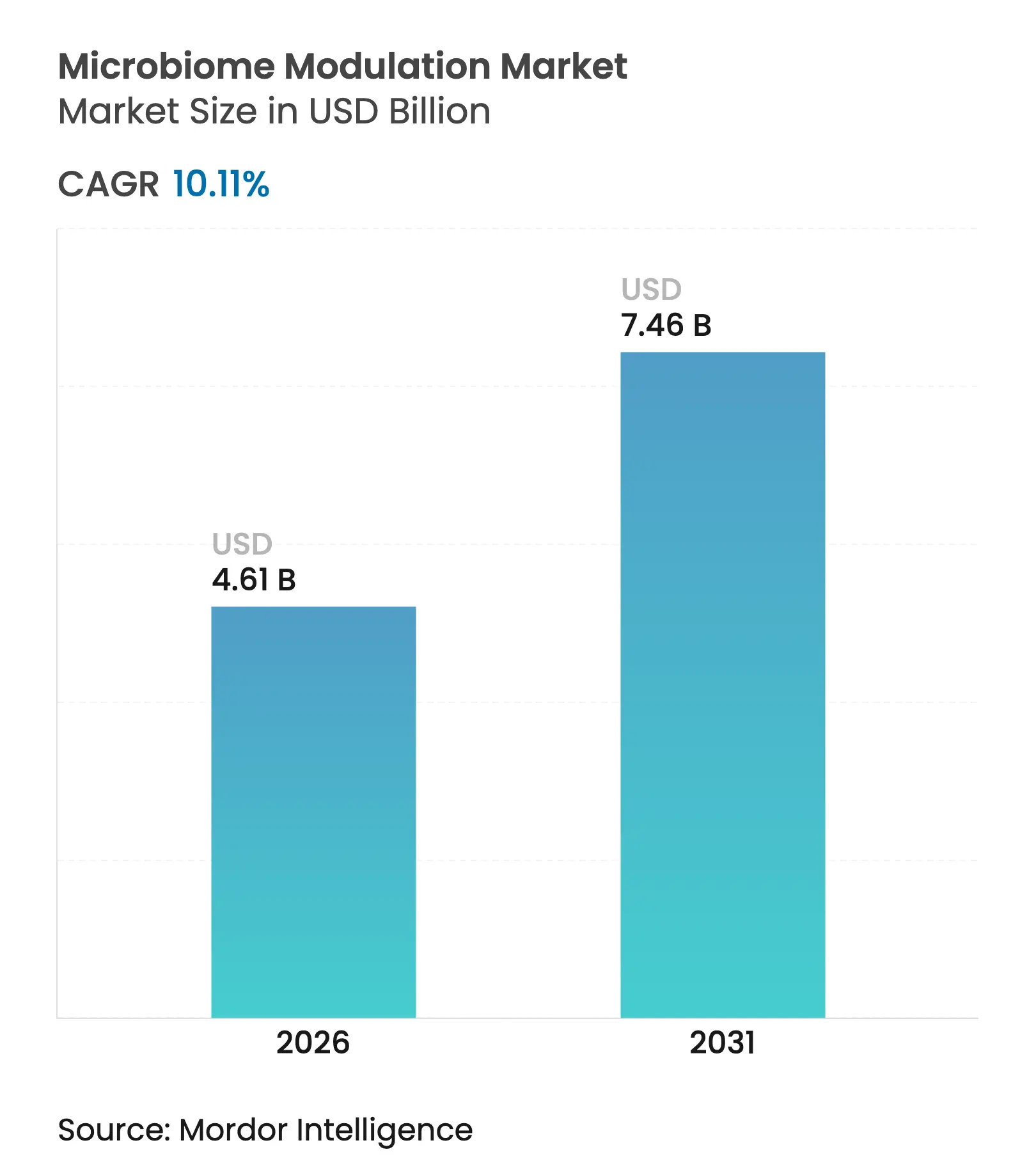

| 市場規模 (2026) | 4.61 十億米ドル |

| 市場規模 (2031) | 7.46 十億米ドル |

| 成長率 (2026 - 2031) | 10.11% CAGR |

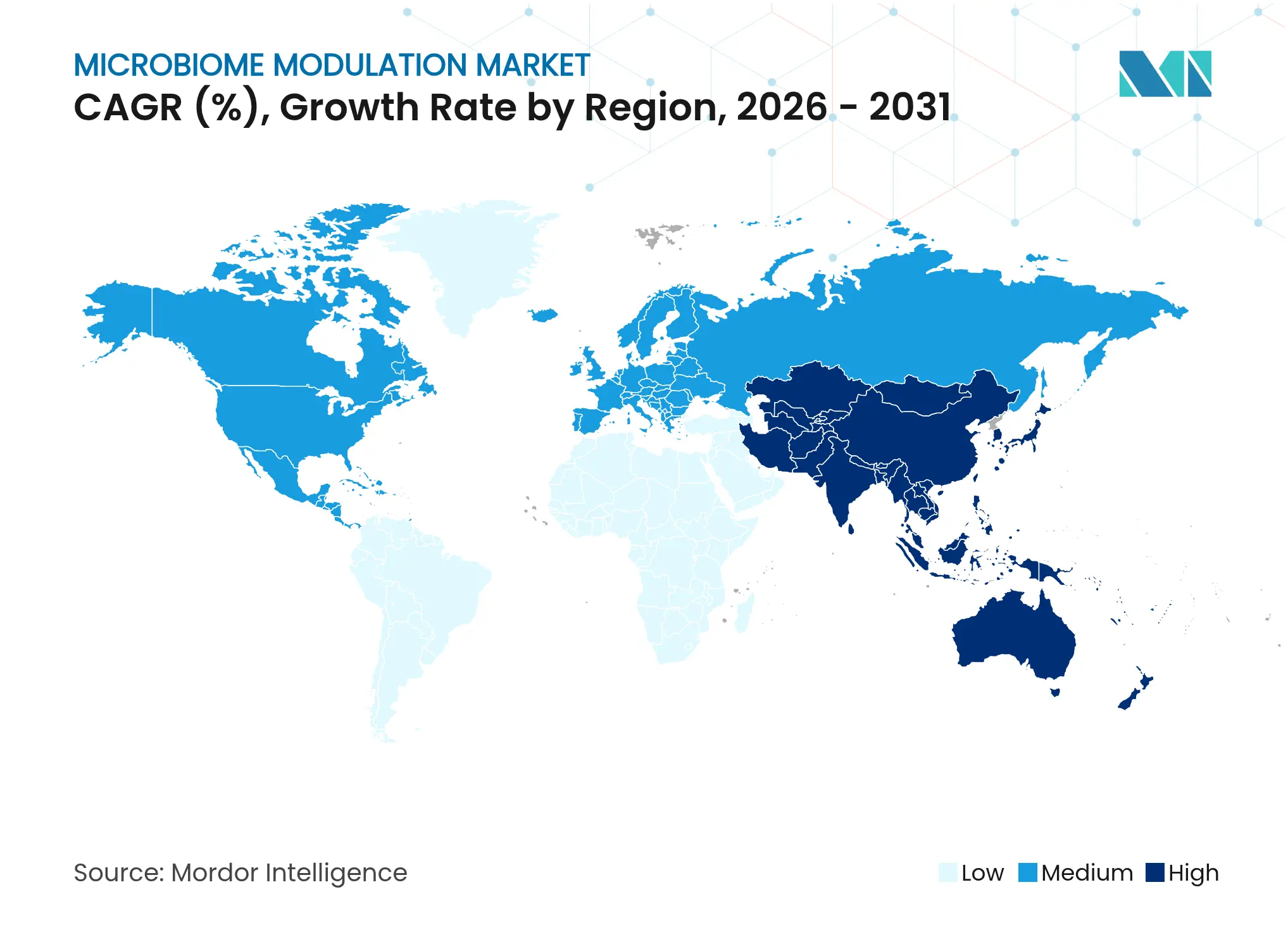

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロバイオーム調節市場分析

マイクロバイオーム調節市場規模は、2025年の41億9,000万米ドルから2026年には46億1,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)10.11%で2031年までに74億6,000万米ドルに達すると予測されています。成長は、生きた生物治療製品に対する規制上の優先審査指定、着実な精密マイクロバイオーム研究の成果、および予防的腸内健康栄養に対する消費者需要の拡大によって支えられています。2024年のFDAによるVOWSTおよびREBYOTAの承認は、マイクロバイオーム治療薬にとって重要な先例を生み出し、一方で受託製造の規模拡大により、複雑な生きた生物治療製剤の商業的実現可能性が高まっています。競争戦略は、独自株ライブラリー、コールドチェーン物流、および規制上の専門知識にますます焦点を当てており、製薬・食品大手が専門的なバイオテクノロジー能力を買収するにつれて統合が加速しています。地域別では、北米が規制の成熟度において先行していますが、各国規制当局がマイクロバイオームに関するガイダンスを正式化し可処分所得が上昇するにつれ、アジア太平洋地域が最も急成長している地域となっています。機能性食品への消費者移行と、重篤な感染症および慢性炎症性疾患に対する精密医療アプローチが相まって、マイクロバイオーム調節市場全体においてウェルネス志向および処方箋グレードの両製品に対する幅広い機会スペクトルが維持されています。

主要レポートのポイント

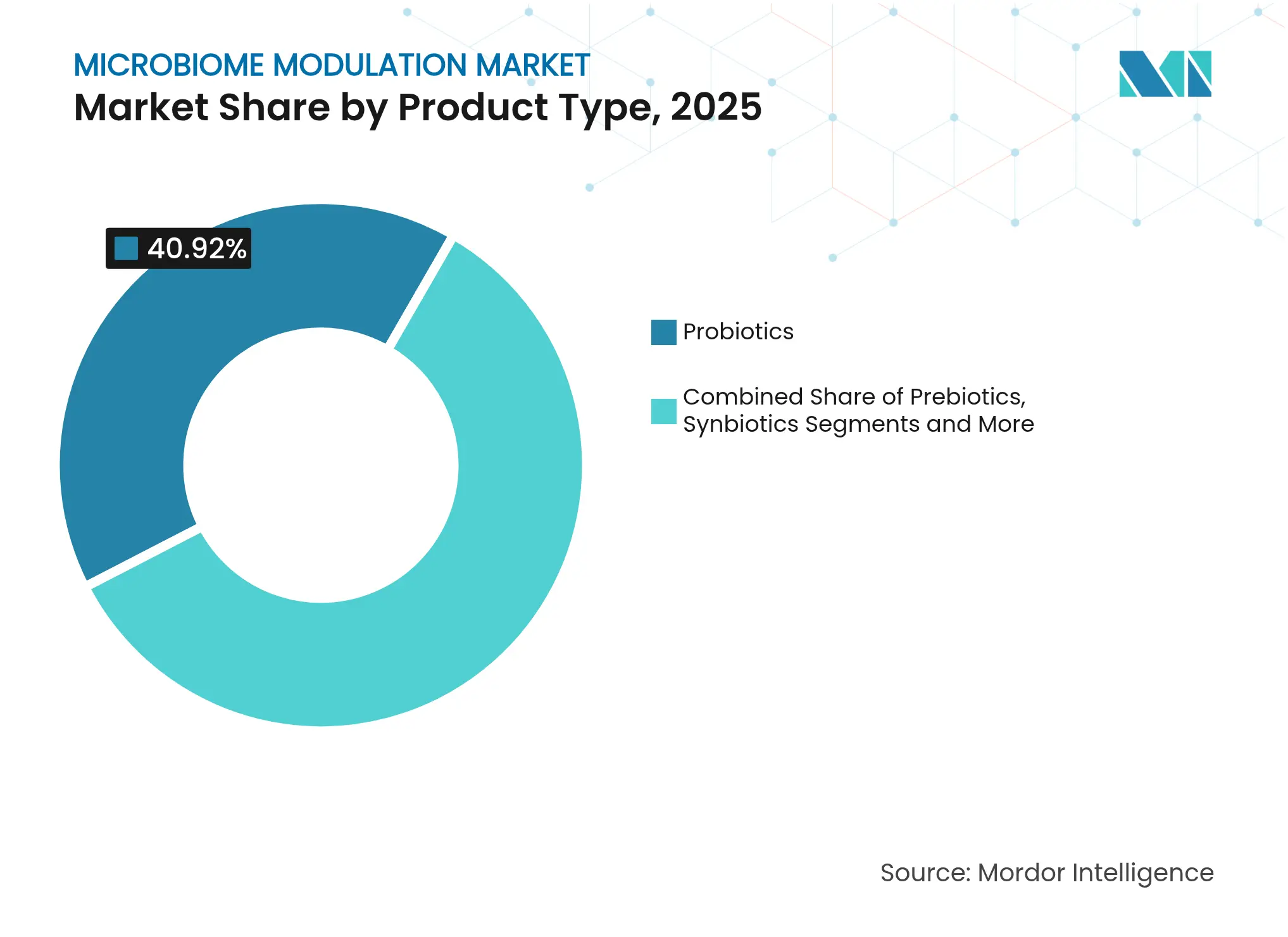

- 製品カテゴリー別では、プロバイオティクスが2025年に40.92%の収益シェアで首位を占め、一方で生きた生物治療製品は2031年までに24.62%のCAGRで拡大すると予測されています。

- 用途別では、消化器疾患が2025年のマイクロバイオーム調節市場規模の32.14%を占め、感染症用途は2031年までに25.78%のCAGRで拡大しています。

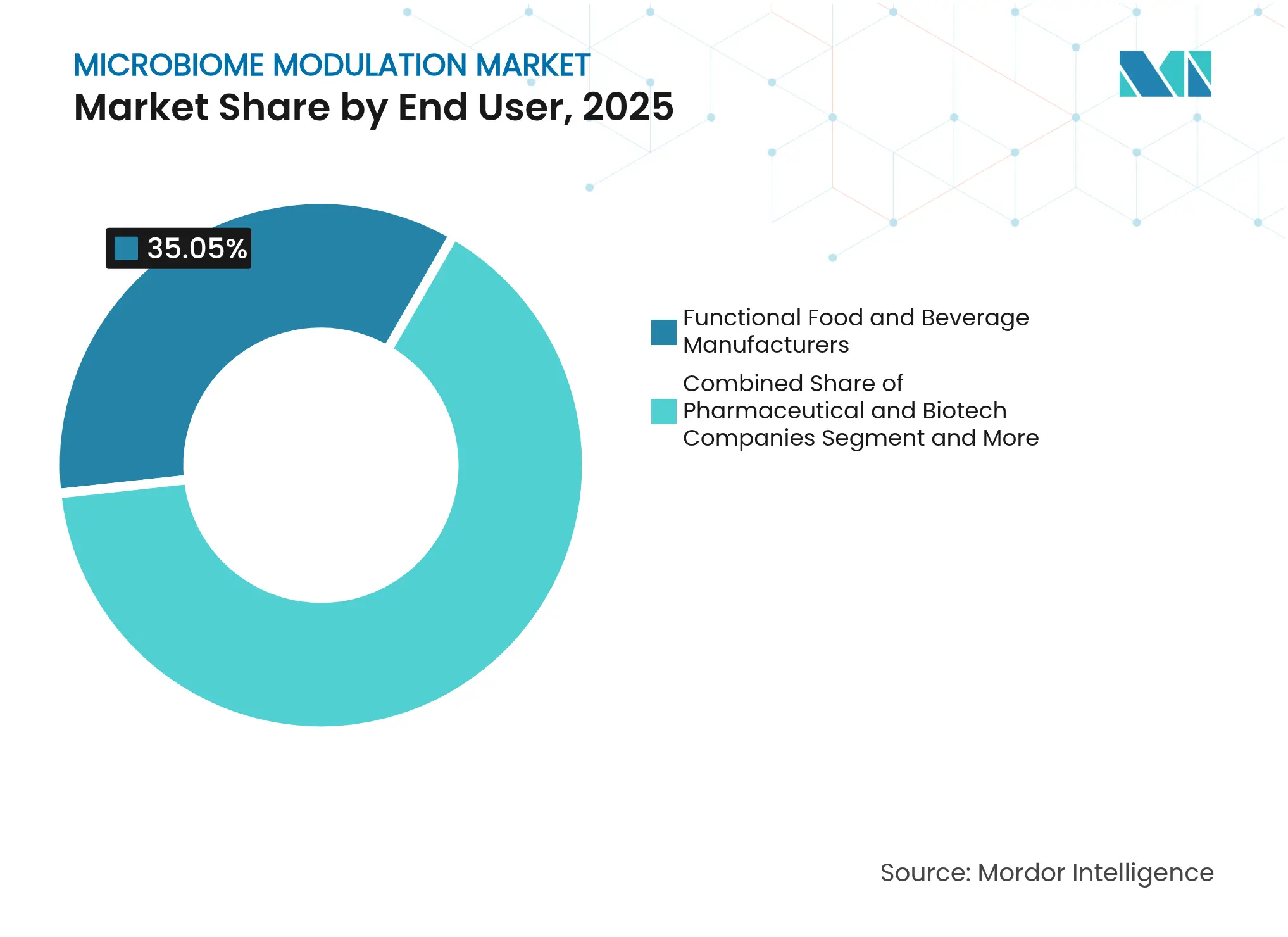

- エンドユーザーグループ別では、機能性食品・飲料メーカーが2025年のマイクロバイオーム調節市場シェアの35.05%を保有し、製薬・バイオテクノロジー企業は2031年までに24.38%という最高の予測CAGRを記録しています。

- 製剤別では、粉末・サシェが2025年のマイクロバイオーム調節市場規模の34.74%のシェアを占め、液体・飲料は同期間に19.22%のCAGRで上昇しています。

- 地域別では、北米が2025年収益の36.78%を占め、アジア太平洋地域は2031年までに12.21%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマイクロバイオーム調節市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化器疾患の有病率の上昇 | +2.5% | 北米、欧州、グローバルへの拡大 | 中期(2〜4年) |

| マイクロバイオーム研究の進歩と新たな用途 | +1.8% | 北米が先行、アジア太平洋地域が追随 | 長期(4年以上) |

| 予防的腸内健康習慣への消費者シフト | +2.1% | 北米・欧州での早期採用、グローバルへの普及 | 短期(2年以内) |

| 生きた製品の受託製造規模拡大 | +1.2% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| クロストリジウム・ディフィシル感染症向け生きた生物治療製品の規制上の優先審査経路 | +0.9% | 北米・欧州、調和化について協議中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消化器疾患の有病率の上昇

炎症性腸疾患、過敏性腸症候群、および抗生物質関連下痢の発生率の増加により、消化器健康への支出は2025年に516億2,000万米ドルに達し、8.3%のCAGRで推移しています[1]EnteroBiotix、「EBX-102-02 フェーズ2 IBS試験」、enterobiotix.com。従来の医薬品は根本的な腸内細菌叢の乱れを修正できないことが多く、マイクロバイオームを標的とした介入が再発性または難治性症例の第一選択療法として位置づけられています。EnteroBiotixのEBX-102-02試験のフェーズ2データは、過敏性腸症候群に対して臨床的に意義のある症状緩和を示し、単一株製品に対する全スペクトル細菌コンソーシアムの治療的価値を確認しました。臨床プロトコルは、個々のマイクロバイオームプロファイルに介入を合わせる精密医療へとシフトしており、症状管理ではなく根本原因の修正を可能にしています。患者固有の微生物シグネチャーを特徴づける診断ツールへの投資がこの個別化モデルを支援し、ひいてはマイクロバイオーム調節市場の採用見通しを広げています。

マイクロバイオーム研究の進歩と治療用途の拡大

検証された腸脳軸メカニズムにより、腸内マイクロバイオームが神経学的、皮膚科学的、および代謝性疾患と結びつけられ、総アドレス可能収益プールが拡大しています。系統的レビューにより、ラクトバチルスおよびビフィドバクテリウムの補給によるうつ病および不安症の測定可能な改善が報告されています。自閉スペクトラム症の試験では、精密な微生物介入が社会的行動を改善し、中核的重症度スコアが安定している場合でも標的化された介入の実現可能性を示しました。乾燥粉末製剤を介して吸入されたプロバイオティクスが喘息コントロールを改善し、気道マイクロバイオーム調節の可能性を示しています。堅固な臨床エビデンスによって進展した各新疾患領域は、消化器適応症への市場依存度を低下させますが、基礎科学を認可された治療製品に転換する際には規制経路が依然として複雑です。

予防的腸内健康栄養への消費者シフト

腸内細菌叢が全身免疫および代謝バランスに与える影響に対する一般的な認識の高まりが、機能性食品、栄養補助食品、および次世代ポストバイオティクス成分への需要を押し上げています。2025年のレビューでは、プレバイオティクスイヌリン、多株プロバイオティクス、シンバイオティクスの組み合わせ、および加熱処理ポストバイオティクスによる免疫調節、抗炎症、および血糖値への利点が強調されました。ポストバイオティクスは非生存性でありながら生物学的に活性であるため、コールドチェーンを維持する設備を持たないメーカーに安定性の利点をもたらします。シンバイオティクスのマイクロカプセル化により、消化管を通じてlog 8 CFU mL-1の生存率が達成され、主流の食品マトリックスにおける生存率への懸念が解消されました。予防的消費は繰り返しの購買サイクルに転換され、マイクロバイオーム調節市場全体の企業に安定した収益をもたらしますが、消費者の信頼を強化するためには教育キャンペーンと製品表示基準が依然として不可欠です。

生きた生物治療製品の受託製造規模拡大

高品質の製造施設は、臨床的概念実証から商業的利用可能性への移行を橋渡しするために不可欠です。シカゴ大学は2024年に生きた生物治療薬専用の初の学術cGMPスイートを開設し、研究者主導試験向けに治療的に定義された細菌コンソーシアムの製造を可能にしました。スプレードライおよびカプセル化のアップグレードにより保存期間が延長され、専門的なコールドチェーン物流によりエンドユーザーへの輸送中の生存率損失が軽減されます。小規模バイオテク企業は、資本集約的な施設建設を回避するために受託製造機関を活用し、新規製剤の市場投入までの時間を短縮しています。それでも、厳格な手順遵守とバッチ間の一貫性要件が高い参入障壁を生み出し、確立された品質システムを持つプレーヤーに有利に働いています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の医薬品に対する製品標準化の欠如 | -1.5% | グローバル、規制の乖離が顕著 | 長期(4年以上) |

| 生きた生物治療製品の高い開発・臨床試験コスト | -0.8% | 北米・欧州の資金調達ハブ | 中期(2〜4年) |

| ラストマイル配送におけるコールドチェーンのボトルネック | -0.7% | 新興市場が最も影響を受ける | 短期(2年以内) |

| マイクロバイオームの知的財産特許の複雑化によるライセンス遅延 | -0.3% | 北米・欧州が出願を主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の治療法に対する製品標準化の欠如

従来の医薬品は厳格かつ普遍的に認められた品質基準を享受していますが、マイクロバイオーム治療薬はいまだ効力、純度、および同一性の指標が統一されていません。英国国立生物学的製剤標準・検定研究所は分析アッセイを較正するための参照試薬の発行を開始しましたが、生存細胞数および代謝物プロファイルにおけるメーカー間の一貫性は依然として変動しています。用量反応関係が曖昧な場合、医師は製品の処方をためらい、規制承認を受けた市場においても主流の採用が遅れています。一貫性のない表示と市販プロバイオティクスのばらつきが臨床医の信頼をさらに損ない、実証された有効性にもかかわらず処方量を潜在的水準以下に抑えています[2]FDA、「生きた生物治療製品の早期臨床開発」、fda.gov。製造基準、検証済みバイオマーカー、および臨床エンドポイントの調和化が、マイクロバイオーム調節市場の完全な成長曲線を解放する上で極めて重要となります。

生きた生物治療製品の高い開発・臨床試験コスト

生きた生物治療製品プログラムは、広範な安全性データセットと複雑な製造比較可能性プロトコルを必要とし、低分子医薬品を超える開発予算を必要とします。試験では多くの場合、持続的なマイクロバイオームの再構成を証明するためにより大きなコホートと長期フォローアップが必要であり、スポンサーは競争的な資金調達環境で相当な資本調達を余儀なくされます。FDAのガイダンスは治験要件を明確にしていますが、株の由来、ゲノムの安定性、および汚染物質管理の詳細な文書化を義務付けており、CMC活動の基本支出を引き上げています。ベンチャーキャピタリストはエグジットまでの見通しを精査し、初期段階のイノベーターへのディールフローを抑制しています。さらに、償還の枠組みは、狭く承認された適応症以外のマイクロバイオーム製品の価値指標の定義が遅れており、投資家の不確実性を複合させ、製品パイプラインを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生きた生物治療薬が治療的変革を触媒

生きた生物治療製品は2025年に10億7,000万米ドルを占めましたが、2031年までに24.62%のCAGRで上昇すると予測されており、コモディティプロバイオティクスから精密に特徴づけられた細菌コンソーシアムへのセクターのシフトを反映しています。22カ国にわたるVE303のVedanta BiosciencesのグローバルフェーズIII RESTORATiVE303試験は、これらのモダリティを支持する拡大した臨床インフラを示しています。定義されたコンソーシアムは、未定義の糞便移植への歴史的依存とは対照的に、正確な株組成に対する規制上の優先を満たしています。一方、プロバイオティクスは根強い消費者の親しみやすさと緩やかな規制監督により、2025年収益の40.92%を保有し、依然として数量リーダーです。シンバイオティクスは、2024年の専門家コンセンサスガイダンスが使用定義を明確化した後、プレバイオティクス基質とプロバイオティクス生物の両方を統合した組み合わせ製品への道を開き、注目度が高まっています。

生存可能な多株製剤の製造複雑性は高い障壁をもたらしますが、1回投与あたりの収益性を向上させるプレミアム価格モデルも支えています。ポストバイオティクスは生存性ではなく代謝物ベースであるため、周囲温度での安定性とより容易なスケーラビリティを提供し、コールドチェーン能力が限られた食品・飲料イノベーターを引き付けています。Acurx Pharmaceuticalsのイベザポルスタット特許は、マイクロバイオームバランスを維持しながら96%の臨床治癒率を達成する抗生物質を保護しており、従来の抗菌薬とマイクロバイオームを温存する設計の収束を強調しています。全体を通じて、定義された細菌コンソーシアムのマイクロバイオーム調節市場規模は、無作為化対照エビデンスに支持された製品を償還するペイヤーの意欲に後押しされ、従来のカテゴリーを上回るペースで成長すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:感染症のユースケースが消化器系の枠を超えて加速

消化器疾患は、規制当局と臨床医がここで最も堅固なエビデンスベースを構築してきたため、2025年に32.14%の支配的なシェアを維持しましたが、感染症用途は2031年までに25.78%のCAGRで加速すると予測されています。プロバイオティクス予防のメタ分析は、人工呼吸器関連肺炎に対して28〜38%の相対リスク低減を示し、腸管外での具体的な臨床的価値を強調しています。Bactoblisなどの口腔咽頭プロバイオティクスロゼンジは、小児集団における再発性呼吸器感染症を減少させ、抗生物質使用量と医療費を抑制しています。尿路感染症予防試験では、経口および膣内プロバイオティクスの組み合わせコースにより統計的に有意な再発減少が示され、新しい低分子に頼ることなく増大する抗菌薬耐性に対処しています。

マイクロバイオーム・免疫・内分泌軸のメカニズム的理解が深まるにつれ、神経学的、皮膚科学的、および代謝性疾患が徐々に後期パイプラインに入ってきています。それでも、規制の枠組みは疾患特異的な臨床エンドポイントと市販後サーベイランスを要求し、消化器適応症に比べて商業展開を遅らせています。異なる臓器に対して株セットを切り替えることができるモジュール式開発プラットフォームを確立した企業は、複数のアドレス可能なセグメントを獲得し、治療領域全体でマイクロバイオーム調節市場シェアを拡大する立場にあります。

エンドユーザー別:製薬企業が治療的シフトをリード

機能性食品・飲料企業は、大量小売流通、ブランドロイヤルティ、および消費者教育キャンペーンの強みにより、2025年に収益の35.05%を獲得しました。しかし、処方箋グレードの生きた生物治療薬が規制承認を確保するにつれ、製薬・バイオテクノロジー企業は2031年までに最速の24.38%のCAGRを記録すると予測されています。Nestlé Health ScienceによるVOWSTの1億7,500万米ドルの買収とPepsiCoによるPoppiの19億5,000万米ドルの買収は、食品・飲料大手が規制された治療分野に参入し、消費者向けおよび臨床グレードの能力を整合させていることを示しています。学術機関も注目すべきエンドユーザーブロックを構成しており、官民パートナーシップを通じて初期段階の発見と臨床検証を推進し、概念実証が達成されると知的財産をライセンスアウトすることが多いです。

償還交渉は、ペイヤーが微生物学的読み出しを超えた薬剤経済学的エビデンスを要求するため、バイオ医薬品参入者にとって重要なハードルであり続けています。受託製造機関により、小規模バイオテクは専用施設の建設を避けながらGMPに準拠できますが、長期的な価値獲得は製造と流通を垂直統合する企業にシフトする可能性があります。最終的に、無作為化試験で明確な臨床的利益を実証できる治療志向の事業体が、マイクロバイオーム調節市場をより高いマージンの処方箋収益ストリームへと導くでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製剤別:液体が利便性と技術的実現可能性を両立

粉末・サシェは、室温での安定性がグローバル流通を簡素化するため、2025年に34.74%の収益リードを維持しました。それでも、消費者が日常のルーティンに容易に組み込めるすぐに消費できる形態を好むにつれ、液体・飲料は19.22%のCAGRで成長すると予測されています。飲料に組み込まれたカプセル化シンバイオティクスは、模擬消化管条件を通じた輸送中にlog 8 CFU mL-1の数を維持し、大量市場製品の技術的実現可能性を示しています。カプセルと錠剤は処方箋レジメンの投与精度を提供し、一方で局所クリームは全身曝露なしに慢性皮膚炎とニキビに対処するために皮膚マイクロバイオーム科学を活用しています。

ラクトバチルス・ラムノサスGGの吸入可能な乾燥粉末製剤は86%のエアロゾル化効率を達成し、気管支拡張症の維持管理のための標的化された気道送達を可能にしています。しかし、液体形態は生存率を維持するために堅固なコールドチェーンインフラを必要とし、確立された冷蔵物流を持つ企業に有利に働きます。新興の常温保存可能なポストバイオティクス液体は、利便性と製造上の実用性のバランスを取り、コールドチェーンの制約を負わずにマイクロバイオーム調節市場に参入する新規参入者にとって魅力的な道を開く可能性があります。

地域分析

北米は、FDAの生きた生物治療製品に対する明確な規制の枠組み、豊富な臨床試験センター、および相当なベンチャーキャピタルプールにより、2025年収益の36.78%を占めました。Seres TherapeuticsのSER-155フェーズ1b試験への登録完了は、移植レシピエントを対象とした複雑なマイクロバイオーム研究を迅速に進める地域の能力を示しています。Nestlé–Seres VOWSTディールなどの戦略的買収は、イノベーターのエグジット経路を検証し、マイクロバイオーム調節市場への追加投資を引き付けています。しかし、高い研究開発・コンプライアンスコストが参入閾値を引き上げ、十分な資金を持つスタートアップまたは大手既存企業への参加を制限しています。

欧州は、プロバイオティクス食品に対する進歩的な新規食品法制と高度な学術研究プログラムを組み合わせ、高い製品多様性と堅固な臨床パイプラインをもたらしています。急性移植片対宿主病におけるMaaT 013のフェーズ3陽性結果は、ニッチで高価値な適応症における欧州の卓越性を強調しています。欧州医薬品庁は各国当局と協力して申請書類の期待値を調和させていますが、健康強調表示規則の違いにより、個別の上市戦略が必要です。大陸全体にわたる長年のコールドチェーンネットワークが生存可能な治療薬の流通を容易にし、病院や専門クリニックでの段階的な普及を支援しています。

アジア太平洋地域は、医療費の増加、中間層所得の上昇、およびプロバイオティクスの物語と一致する発酵食品の広範な文化的受容に後押しされ、2031年までに12.21%のCAGRという最速成長地域として台頭しています。日本、韓国、シンガポールの政府はマイクロバイオーム治療薬に関する明確なガイドラインを策定中であり、政策支援を示し規制上の曖昧さを低下させています。大規模な人口基盤は消費者向け製品にスケールメリットをもたらしますが、発展途上国全体の断片化した規制により、地域パートナーとの協力が必要です。農村地域のインフラ不足はコールドチェーンの継続性に課題をもたらし、常温保存可能なポストバイオティクスおよび芽胞形成プロバイオティクス形態を優遇しています。これらの促進要因が累積的に、企業が多様な規制・物流環境に合わせてポートフォリオを適応させるにつれ、アジア太平洋地域全体でのマイクロバイオーム調節市場の拡大を支えています。

競争環境

マイクロバイオーム調節市場は依然として断片化しており、多数の研究段階のバイオテク企業、原料サプライヤー、および従来の食品コングロマリットがポジショニングを競っています。深い資本を持つプレーヤーが専門的な株ライブラリーと製造ノウハウにアクセスするためにニッチなイノベーターを買収するにつれ、統合が加速しています。Nestlé Health ScienceによるVOWSTの買収はこの戦略を体現しており、FDA承認済み資産への即時参入を付与しながら、Seres Therapeuticsにパイプラインプログラムを推進するための希薄化なしの資本を提供しています。PepsiCoによる機能性ソーダブランドPoppiの買収は、消費者ポートフォリオにマイクロバイオームの信頼性を求める飲料グループの並行した関心を示しています。

独自株、ゲノム編集技術、およびカプセル化材料を中心とした知的財産ポートフォリオが競争上の堀として機能しています。特許の複雑化はクロスライセンス交渉を複雑にし、多株製品開発を時に遅らせますが、堅固な法的戦略の価値を強化しています。製造規模は第二の差別化レイヤーを表しており、厳格な嫌気性プロセスを扱うcGMP施設を管理する企業はより高いマージンを享受し、魅力的な受託サービスパートナーとなっています。コールドチェーン流通能力は、コストがかかるものの、工場から販売時点まで生存率を維持できる多国籍企業をさらに差別化しています。

競争の激しさは、メタゲノムシーケンシングの出力を個別化されたサプリメント推奨に変換するデータ分析および個別化栄養プラットフォームをめぐっても高まっています。AI対応の株選択とCRISPRガイドによる遺伝子編集を統合する企業は、従来の培養ベースのアプローチよりも速く候補コンソーシアムを反復し、開発タイムラインを短縮できます。一方、従来の製薬企業は、腸内細菌叢の乱れに関連する副作用を引き起こすことなくフランチャイズの寿命を延ばすために、イベザポルスタットのようなマイクロバイオームを温存する抗生物質を探索しています。全体として、市場ランドスケープは科学的革新の機会と、製造、規制対応、およびグローバル流通の資源需要のバランスを取っています。

マイクロバイオーム調節産業リーダー

Nestlé Health Science

Yakult Honsha

Chr. Hansen Holding

DuPont (IFF Health)

Seres Therapeutics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:MaaT Pharmaは、急性移植片対宿主病を評価するピボタルフェーズ3 ARES試験においてMaaT 013の陽性結果を発表し、規制申請への道を開きました。

- 2024年8月:Seres Therapeuticsは、再発性クロストリジウム・ディフィシル感染症に対する初のFDA承認経口マイクロバイオーム治療薬VOWSTについて、Nestlé Health Scienceとの1億7,500万米ドルの資産購入契約を完了しました。

グローバルマイクロバイオーム調節市場レポートの範囲

レポートの範囲によると、マイクロバイオーム調節とは、腸内健康と幸福を改善するためにマイクロバイオームを操作する実践です。マイクロバイオーム調節市場は、製品、用途、エンドユーザー、および地域別にセグメント化されています。製品別では、市場はプレバイオティクス、プロバイオティクス、シンバイオティクス、およびその他にセグメント化されています。用途別では、市場は感染症、消化器疾患、内分泌・代謝障害、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| プレバイオティクス |

| プロバイオティクス |

| シンバイオティクス |

| ポストバイオティクス |

| 生きた生物治療製品(LBP) |

| その他 |

| 感染症 |

| 消化器疾患 |

| 内分泌・代謝障害 |

| 皮膚科学的疾患 |

| 神経学的・精神的健康 |

| その他 |

| 製薬・バイオテク企業 |

| 機能性食品・飲料メーカー |

| 栄養補助食品ブランド |

| 化粧品・パーソナルケア企業 |

| 学術・研究機関 |

| カプセル・錠剤 |

| 粉末・サシェ |

| 液体・飲料 |

| 局所製剤・クリーム |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | プレバイオティクス | |

| プロバイオティクス | ||

| シンバイオティクス | ||

| ポストバイオティクス | ||

| 生きた生物治療製品(LBP) | ||

| その他 | ||

| 用途別 | 感染症 | |

| 消化器疾患 | ||

| 内分泌・代謝障害 | ||

| 皮膚科学的疾患 | ||

| 神経学的・精神的健康 | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテク企業 | |

| 機能性食品・飲料メーカー | ||

| 栄養補助食品ブランド | ||

| 化粧品・パーソナルケア企業 | ||

| 学術・研究機関 | ||

| 製剤別 | カプセル・錠剤 | |

| 粉末・サシェ | ||

| 液体・飲料 | ||

| 局所製剤・クリーム | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のマイクロバイオーム調節市場の規模はどのくらいですか?

マイクロバイオーム調節市場規模は2026年に46億1,000万米ドルであり、年平均成長率(CAGR)10.11%で2031年までに74億6,000万米ドルに成長すると予測されています。

どの製品カテゴリーが収益をリードしていますか?

プロバイオティクスは最大のカテゴリーであり、広範な消費者の親しみやすさとより簡単な規制経路により、2025年の収益の40.92%を占めています。

どのセグメントが最も急速に成長していますか?

生きた生物治療製品は最高の成長を示しており、精密コンソーシアムが規制上および臨床上の牽引力を得るにつれ、2031年までに24.62%のCAGRで拡大すると予測されています。

最も急速に成長している用途分野はどこですか?

呼吸器および尿路感染症を含む感染症のユースケースは、臨床エビデンスの増加と抗菌薬耐性への懸念を背景に、25.78%のCAGRで拡大しています。

最も強い成長機会を提供している地域はどこですか?

アジア太平洋地域は、規制の進化、経済成長、および機能性栄養に対する高い消費者受容性に後押しされ、2031年までに12.21%のCAGRを記録すると予測されています。

参入の主な障壁は何ですか?

高いGMP製造コスト、未解決の製品標準化ガイドライン、およびコールドチェーン物流要件が新規参入者にとっての主な障壁を構成しています。

最終更新日: