プロテインチップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

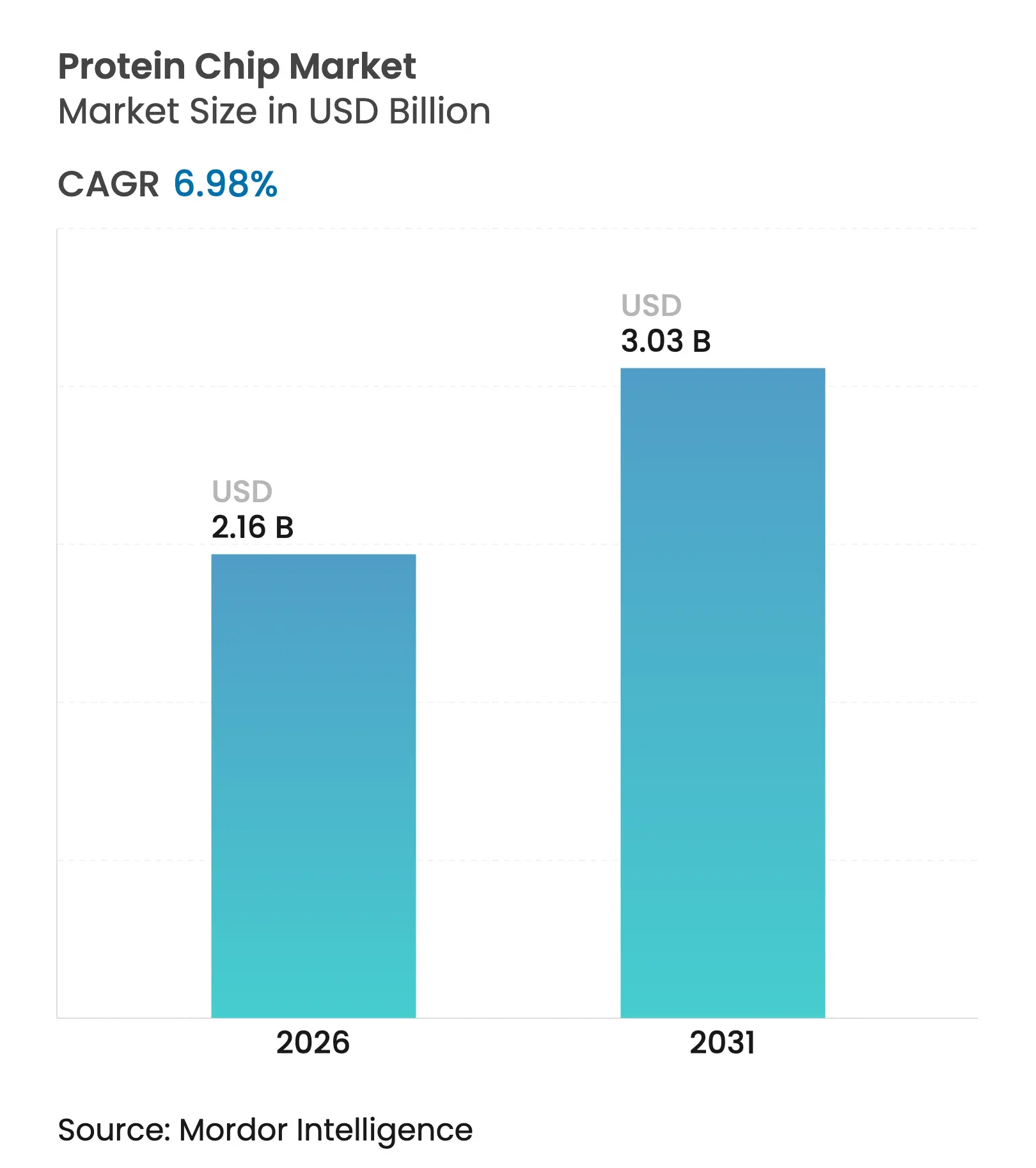

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 3.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

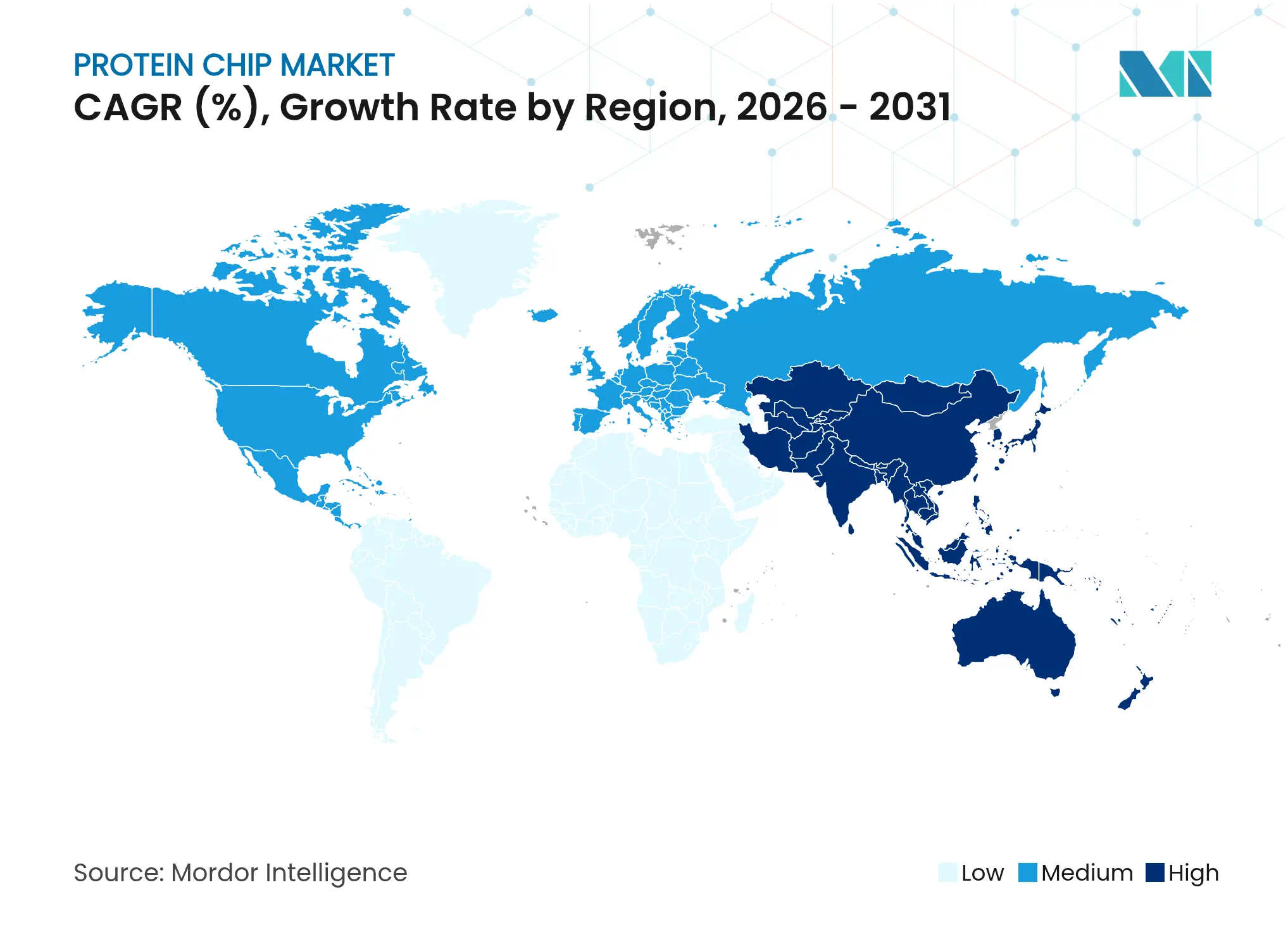

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロテインチップ市場分析

2026年のプロテインチップ市場規模は21億6,000万米ドルと推定され、2025年の20億2,000万米ドルから成長し、2031年には30億3,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)6.98%で拡大します。この拡大は、精密腫瘍学の採用増加、慢性疾患スクリーニング戦略の拡充、およびサンプルからインサイトまでの時間を短縮するAI対応データ解釈ツールによってもたらされています。臨床検査室は現在、高スループットマイクロアレイを統合して包括的なバイオマーカーパネルを生成し、治療選択を改善しながら下流の医療コストを抑制しています。FDA承認済みのパンキャンサーコンパニオン検査に代表されるファーマ・診断連携の増加は、プロテインチップワークフローの標準化に向けた相互インセンティブを生み出しています。一方、小型化されたマイクロ流体フォーマットは試薬使用量を削減し、分散型検査を可能にすることで、プロテインチップ市場を世界中の公衆衛生プログラムにおける持続的な普及に向けて位置づけています。

主要レポートのポイント

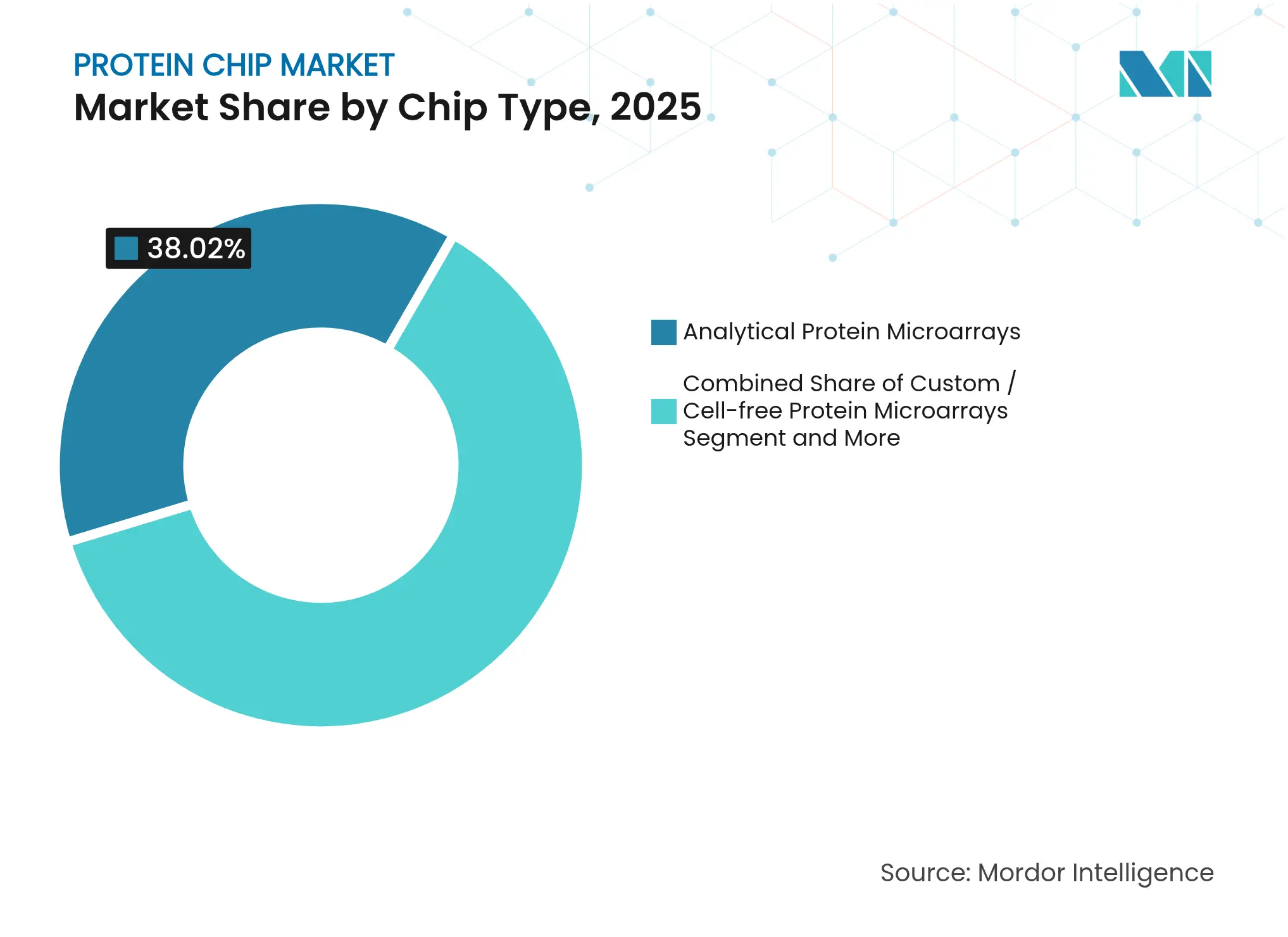

- チップタイプ別では、分析用マイクロアレイが2025年のプロテインチップ市場シェアの38.02%を占め、カスタム・無細胞フォーマットは2031年にかけてCAGR 15.76%で成長すると予測されています。

- 用途別では、臨床診断が2025年の収益シェアの35.05%をリードし、個別化医療は2031年にかけてCAGR 16.28%で拡大する見込みです。

- 表面化学別では、ニトロセルロースコーティングスライドが2025年の収益シェアの39.94%をリードし、3次元ポリマーコーティングは2031年にかけてCAGR 15.31%で拡大すると予測されています。

- 検出技術別では、蛍光法が2025年のプロテインチップ市場規模の61.65%のシェアを保持し、ラベルフリーSPRは同期間にCAGR 17.52%を記録すると予想されています。

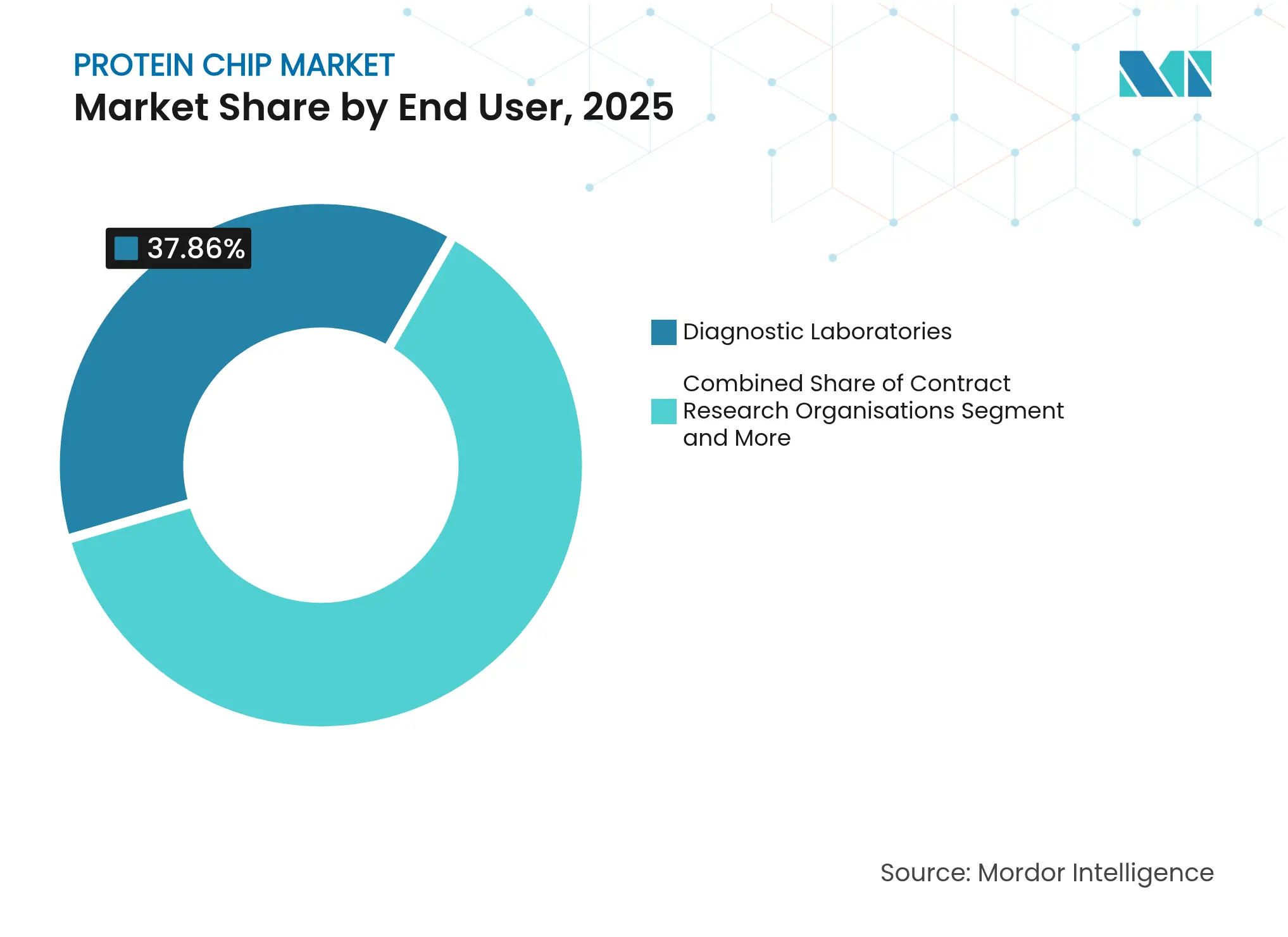

- エンドユーザー別では、診断検査室が2025年のプロテインチップ市場規模の37.86%を占め、受託研究機関は2031年までCAGR 13.89%で拡大すると予測されています。

- 地域別では、北米が2025年のプロテインチップ市場の44.78%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 13.74%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプロテインチップ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性・複合疾患の負担増大 | +1.8% | 北米・欧州に重点を置いたグローバル | 長期(4年以上) |

| 臨床検査室における精密腫瘍学の採用 | +1.5% | 北米・EU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| ファーマ・マイクロアレイCDxパートナーシップの拡大 | +1.2% | グローバル、北米主導 | 中期(2〜4年) |

| マイクロ流体・高スループットチップの小型化 | +0.9% | アジア太平洋地域の製造拠点、グローバル展開 | 長期(4年以上) |

| AIによる分析プラットフォームがデータ障壁を低下 | +1.1% | グローバル、先進市場での早期採用 | 短期(2年以内) |

| パンデミックを契機とした多重血清学インフラ | +0.6% | グローバル、公衆衛生システムで持続 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性・複合疾患の負担増大

糖尿病、がん、腎疾患の有病率の増加により、臨床発症のかなり前に合併症を予測する多重血清・尿中タンパク質シグネチャーへの依存度が高まっています[1]Devang Sheth、「糖尿病におけるバイオマーカー」、IP国際総合先進薬理学ジャーナル、ijcap.in。医療システムは、後期介入にかかる下流コストを削減する早期ステージマーカーを発見するために分析用マイクロアレイに投資しています。数百種類のタンパク質の同時分析により、治療標的の検証が加速し、縦断的モニタリングプログラムが可能になります。数兆ドルの医療費で測定される慢性疾患の経済的負担は、プロテインチップを基盤とした予防診断に向けて支払者を後押ししています。その結果、日常的な検査室のターンアラウンドタイム内で集団規模のコホートを処理できる大容量アレイへの需要が高まっています。

臨床検査室における精密腫瘍学の採用

検査室は単一分析物アッセイから、タンパク質発現によって腫瘍サンプルを層別化し、正確な治療整合を確保する多重プラットフォームへと移行しています。米国食品医薬品局(FDA)の新しい検査室開発検査(LDT)規則は品質システムの厳格化を義務付けており、検査室はコンプライアンスを維持するために検証済みプロテインチップキットを導入するよう促されています[2]米国FDA、「FDAが検査室開発検査の安全性と有効性を確保するための措置を講じる」、fda.gov。早期採用者は診断精度の向上と再検査の削減を報告しており、機器導入のための資本支出を相殺しています。スタッフトレーニングやワークフロー再設計といった導入障壁は、ベンダー提供の自動化モジュールによって軽減されています。償還フレームワークが多重タンパク質パネルを認識し始めるにつれ、精密腫瘍学のユースケースはニッチなセンターからより広い病院ネットワークへと移行しています。

ファーマ・マイクロアレイCDxパートナーシップの拡大

医薬品開発者は、腫瘍学試験においてレスポンダーを特定するコンパニオン診断を構築するために、マイクロアレイサプライヤーとの協力を強化しています。TruSight腫瘍学総合検査のFDA承認などの規制上の先例は、この共同開発モデルを検証し、承認サイクルを短縮します。スポンサーは成功確率を高める充実した試験集団から恩恵を受け、アレイベンダーは長期的な試薬供給契約を確保します。プロテインチップ市場はそのため、検査キット販売とロイヤルティを伴うCDx契約という二重の収益源を通じて成長します。国際的な規制当局も同様のフレームワークを採用し、アジア太平洋地域と欧州全体で対象市場を拡大しています。

マイクロ流体・高スループットチップの小型化

アジア太平洋地域における製造技術の進歩により、最小限のサンプル量で自動洗浄サイクルをサポートするマイクロ流体アレイのコスト効率の高い生産が可能になっています。小型化フォーマットは試薬消費量を大幅に削減し、ポイントオブケア分析装置との整合性を高め、公衆衛生スクリーニングの機会を開拓しています。相手先ブランド製造業者(OEM)は使い捨てカートリッジと光学リーダーを統合し、低リソース環境に対応したターンキーキットを提供しています。これらのイノベーションにより、プロテインチップ市場は三次医療センターを超えて外来クリニックや予防接種サイトへと拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ分析の高コストと複雑性 | –1.4% | 新興市場で特に顕著なグローバル | 中期(2〜4年) |

| 高品質タンパク質・抗体の入手可能性の制限 | –0.8% | グローバルサプライチェーン | 長期(4年以上) |

| 多重タンパク質検査に対する償還の欠如 | –1.1% | 北米・欧州 | 中期(2〜4年) |

| バイオセキュリティとデータプライバシーへの懸念 | –0.5% | グローバル、富裕市場での規制強化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ分析の高コストと複雑性

プロテインチップのワークフローは、小規模検査室の資本予算を超える高度な質量分析または高密度イメージングプラットフォームを必要とします。熟練したバイオインフォマティシャンは高額な賃金を要求し、継続的なコストを増加させます。クラウドソリューションは初期費用を削減しますが、識別可能な患者データを扱う際にプライバシーの懸念を生じさせます。継続的なソフトウェアアップグレードとアルゴリズムの調整は運用予算を圧迫し、調達サイクルを複雑にします。スタッフの知識を最新に保つための教育投資は、リソースが限られた機関での普及をさらに抑制します。

多重タンパク質検査に対する償還の欠如

多重パネルの平均定価は585米ドルに達し、従来の単一分析物アッセイの8米ドルと鮮明な対比をなしています。支払者はしばしば広範な医療経済的エビデンスを要求し、コードとカバレッジが発行される前にメーカーが資金を調達しなければなりません。特に多がん早期発見における新規バイオマーカーは、集団レベルの費用対効果に対する懐疑論に直面しています。その結果、検査室は予測可能な支払い経路なしにアッセイを採用することをためらい、支払者主導の地域でプロテインチップ市場の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チップタイプ別:カスタムプラットフォームがイノベーションを牽引

分析用アレイは2025年のプロテインチップ市場の38.02%を占め、再現性が最重要視される規制された診断における中心的な役割を強調しています。カスタム・無細胞アレイのプロテインチップ市場規模は、患者固有の変異を反映した個別化パネルへの需要増加に伴い、2031年にかけてCAGR 15.76%を記録すると予測されています。NAPPA技術はタンパク質をインサイチュで合成し、分解リスクを低減してキャプチャー効率を向上させます。

カスタマイズされたアレイは希少疾患研究を支援し、研究者が患者由来のネオアンチゲンを迅速にスクリーニングできるようにします。逆相および機能的フォーマットは腫瘍学薬物探索における特化したニッチを占め、定量的経路マッピングを提供します。新興のSPOCチップは1.5平方センチメートルのセンサーに数千の折り畳まれたタンパク質を詰め込み、サンプル量要件を縮小しながらスループットを向上させます。

製薬スポンサーがオーダーメイドの抗原セットを必要とする検証研究をアウトソーシングするにつれ、プロテインチップ市場は恩恵を受けます。グリカンマイクロアレイは、密接に関連するウイルス株を区別するため、感染症サーベイランスにおいて注目を集めています。リン酸化シグネチャーをマッピングするペプチドアレイは、キナーゼ阻害剤の開発に情報を提供します。持続的な分析需要とカスタム採用の加速により、メーカーの堅調な受注パイプラインが維持され、チップカテゴリー全体での健全な収益多様化が確固たるものとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

表面化学別:3次元ポリマーコーティングが勢いを増す

ニトロセルロース基板は、製造上の親しみやすさとアッセイプロトコルの互換性により、2025年に39.94%のシェアを占めました。しかし、3次元ポリマーコーティングは結合部位の改善により感度が向上するため、CAGR 15.31%が予測されています。ハイドロゲルは柔らかく水性のマイクロ環境を提供し、タンパク質の立体構造を保持してアッセイの忠実度を高めます。

開発者は、機械的ストレスに耐え、高スループット洗浄サイクル下でシグナルを安定させる膨潤防止アラミド強化ハイドロゲルを設計しています。界面ネットワーク再構成によって達成される表面疎水化は、選択的濡れを可能にし、低存在量ターゲットのキャプチャーを最適化します。これらの進歩により、標準的な血清検査から細胞溶解物および組織溶解物分析への適用範囲が広がり、プロテインチップ市場の対象範囲が拡大します。

表面粗さと屈折率の均一性が重要なラベルフリー光学に対応したコーティングスライドへの需要も高まっています。サプライヤーは検証済みブロッキングバッファーとスライド化学を組み合わせ、検査室サイト間の変動を最小化しています。戦略的調達パートナーシップによりポリマーサプライチェーンが確保され、高品質試薬の限られた入手可能性という抑制要因が軽減されています。

用途別:個別化医療が成長を加速

臨床診断は2025年の収益の35.05%を占め、自己免疫パネルおよび感染症血清学における定着した使用を反映しています。個別化医療セグメントに割り当てられたプロテインチップ市場規模は、リスク層別化のためにプロテオミクスとゲノム情報を統合する統合的マルチオミクスプログラムに牽引され、CAGR 16.28%に向かっています。

わずか20の分析物を測定するタンパク質スコアリングシステムは、52の発症疾患を予測する従来のバイタルサインを上回り、保険会社が予防スクリーニング償還のパイロットを実施するよう促しています。創薬関係者は早期臨床フェーズでターゲットエンゲージメントを確認するためにアレイを展開し、消耗率を低下させています。エピトープマッピングチップは抗原性ホットスポットを特定することで治療用抗体エンジニアリングを導きます。

大規模集団健康研究に従事する検査室は、コホートバイオマーカー調査のために高密度アレイを採用しています。多重疾患リスクパネルは、検査パラダイムを確認診断から早期介入のゲートキーパーへとシフトさせ、市場範囲を拡大しています。継続的なデータフィードバックループがタンパク質リスクアルゴリズムを洗練させ、継続的な収益を支える消耗品の繰り返し購入を促進しています。

エンドユーザー別:受託研究機関がサービスを拡大

診断検査室は2025年の収益の37.86%を占め、コア検査室で毎日実施される日常的な感染症および腫瘍学パネルに支えられています。しかし、受託研究機関(CRO)は複雑なバイオマーカーエンドポイントを必要とする製薬臨床試験を支援するための柔軟な能力を活用し、CAGR 13.89%で成長すると予測されています。

病院は、1時間以内に患者近傍の結果を提供するポータブル蛍光リーダーを統合することでポイントオブケアのフットプリントを拡大しています。学術センターはイノベーションエンジンとして機能し続け、商業的な引き渡し前に新興チップ化学をテストするためにグラント資金を活用しています。バイオテクノロジー企業はリード化合物スクリーニングのために内部アレイを組み込んでいますが、大量サンプル処理を専門のCROにアウトソーシングする傾向が強まり、サービス主導の成長セグメントを強化しています。

プロテインチップ産業は、パイロットから枢要試験へのシームレスな拡張を可能にするモジュール式自動化プラットフォームを通じてCROのスケーラビリティを強化しています。単一細胞スクリーニングの相互運用性は契約の付加価値を高め、複数年にわたる戦略的アライアンスを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検出技術別:ラベルフリー手法が進歩

蛍光検出は2025年の収益の61.65%を支配し、病院検査室における成熟した試薬エコシステムとレガシー機器の証左となっています。しかし、プロテインチップ市場はラベルフリーSPRにおいてCAGR 17.52%という最速の成長を見込んでおり、シグナル消光色素を使用しないリアルタイム動態プロファイリングによって牽引されています。

プラズモニック表面格子共鳴器はシグナルを2桁増幅し、低存在量バイオマーカーの検出閾値を低下させます。機械学習で強化されたデュアルバンドセンサーは、定性的識別と定量的親和性メトリクスを同時に提供します。比色および化学発光フォーマットは、光学励起モジュールが資本障壁を高めるもののスループット需要が中程度にとどまる低リソース環境で持続しています。

二硫化モリブデン(MoS₂)フィルムに埋め込まれた銀ナノ粒子を用いた新興の強化角度構成は、感度を452.57°/RIUまで押し上げ、早期病原体検出のダイナミックレンジを拡大しています。ベンダーは選択した光学系に合わせて事前最適化されたアプリケーション固有のキットを供給し、多様な検査室インフラ全体での採用を簡素化しています。

地域分析

北米は2025年のプロテインチップ市場の44.78%を占め、精密医療コンソーシアム、米国国立衛生研究所(NIH)のグラント資金、およびコンパニオン診断承認を迅速化するFDAフレームワークに支えられています。米国の病院ネットワークはプロテインチップを腫瘍学腫瘍委員会に統合し、カナダの国家ゲノミクスイニシアチブはマルチオミクス研究におけるプロテオミクスのアドオンを推進しています。メキシコは、多重血清学プロトコルを国家検査室に移転する国境を越えたパートナーシップを通じて公衆衛生スクリーニングを拡大しています。

アジア太平洋地域は2031年にかけてCAGR 13.74%という最速成長地域であり、中国のバイオ医薬品能力拡大と日本のSCRUM-Japan全国精密腫瘍学イニシアチブによって牽引されています。国内機器メーカーへの政府補助金が取得コストを低下させ、地域の病院がレガシー免疫アッセイプラットフォームを飛び越えることを可能にしています。インドの受託研究ハブは既存のゲノミクス提供にプロテオミクスを追加し、多国籍スポンサーを引き付けています。韓国はデジタル病院プログラム内にプロテインチップモジュールを組み込み、オーストラリアは病原体サーベイランスのためにチップと次世代シーケンシングを組み合わせる橋渡し研究に資金を提供しています。

欧州はドイツの強力なバイオテク製造基盤と英国の国民保健サービス(NHS)による早期発見パイロットへの投資に支えられた安定した需要を維持しています。フランスは製薬セクターとの協力を活用してタンパク質ベースの創薬スクリーニングワークフローを洗練させています。イタリアとスペインは欧州連合(EU)ホライズングラントが資金提供する学術的心臓代謝研究においてチップを採用しています。湾岸協力会議(GCC)諸国は、石油経済を医療技術で多様化するためにプロテオミクスインフラに投資し、グローバルベンダーからチップを調達する基準検査室を設立しています。南アフリカはアフリカの採用を感染症モニタリングプロジェクトを通じてリードし、ブラジルは官民臨床研究ネットワークを通じて南米の成長を牽引しています。

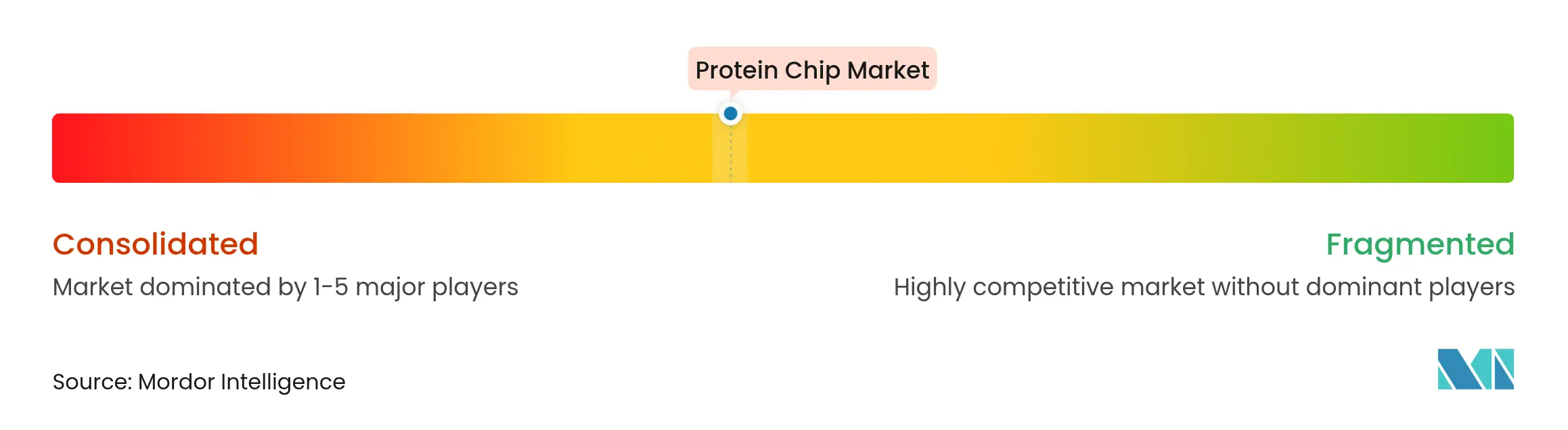

競合状況

市場は中程度に分散したままですが、統合の兆候を示しています。Thermo Fisherによる31億米ドルのOlink買収により、5,300の検証済みPEAターゲットが統合ライフサイエンスポートフォリオに加わりました。Illuminaは3億5,000万米ドルのSomaLogic買収を完了し、次世代シーケンシングと高多重タンパク質定量を組み合わせてシームレスなマルチオミクスワークフローを実現しました。これらの取引は、消耗品、ソフトウェア、および分析を単一ブランドの下に囲い込む垂直統合戦略を示しています。

複数のサプライヤーがほぼコモディティ化されたニトロセルローススライドを提供しているため、標準的な分析アレイでは価格競争が激しくなっています。逆に、カスタム高多重および空間プロテオミクスチップは、限られた知的財産権の所有と特化した化学により、プレミアムマージンを維持しています。ベンダーはユーザーの解釈障壁を低下させるAI強化分析パッケージによって差別化を図っています。1.5秒のペプチドサンプリングが可能な音響放出質量分析などのハードウェアの進歩は、パフォーマンス閾値をさらに引き上げ、深いR&D予算を持つ企業に有利に働いています。

空間プロテオミクスにはホワイトスペースの機会が残っており、新興のSPOT技術は組織切片をインサイチュで標識し、亜細胞分解能でタンパク質勾配をマッピングします。このセグメントでファーストムーバーアドバンテージを確保した企業は、不均衡な収益シェアを獲得できる可能性があります。受託研究機関とのパートナーシップは、国内規制への精通がキット承認を加速するアジア太平洋地域において特に、流通リーチを拡大します。

プロテインチップ産業リーダー

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Illumina, Inc.

Bio-Rad Laboratories, Inc.

PerkinElmer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Illuminaは3億5,000万米ドルでSomaLogicの買収を完了し、プロテオミクスとシーケンシングを統合して次世代マルチオミクスアッセイ提供を推進しました。

- 2024年7月:Thermo Fisher Scientificは31億米ドルでOlink Holdingの買収を完了し、PEA技術と5,300のバイオマーカーをライフサイエンスソリューションセグメントに追加しました。

世界のプロテインチップ市場レポートの範囲

レポートの範囲によると、プロテインチップ(一般にプロテインマイクロアレイとして知られる)は、タンパク質の相互作用と活性を監視し、大規模にその機能を確認するための高スループット手法として機能します。通常、これらのアレイは固体支持体上に分子プローブを堆積させることによって作成されます。これらのプローブは、指定されたサイトで特定のタンパク質をキャプチャーするように精密に設計されています。プロテインアレイは、診断、プロテオミクス、タンパク質機能分析、抗体特性評価、および治療開発という5つの主要領域で応用されています。

プロテインチップ市場は、タイプ、用途、エンドユーザー、および地域別にセグメント化されています。タイプ別では、市場は分析用マイクロアレイ、機能的プロテインマイクロアレイ、および逆相プロテインマイクロアレイにセグメント化されています。用途別では、市場は抗体特性評価、臨床診断、およびプロテオミクスにセグメント化されています。エンドユーザー別では、市場は病院・クリニック、診断検査室、学術・研究機関、および製薬・バイオテクノロジー企業にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に分割されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 分析用プロテインマイクロアレイ |

| 機能的プロテインマイクロアレイ |

| 逆相プロテインマイクロアレイ |

| グリカンマイクロアレイ |

| ペプチド・リン酸化特異的マイクロアレイ |

| カスタム・無細胞プロテインマイクロアレイ |

| ニトロセルロースコーティングスライド |

| ハイドロゲルコーティングスライド |

| 3次元ポリマーコーティング |

| その他の化学 |

| 抗体特性評価・エピトープマッピング |

| 臨床診断 |

| 創薬・開発 |

| プロテオミクス・バイオマーカー探索 |

| 自己免疫・感染症プロファイリング |

| 個別化・精密医療 |

| 病院・クリニック |

| 診断検査室 |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関 |

| 蛍光ベース |

| ラベルフリー(SPR) |

| 化学発光・比色 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| チップタイプ別 | 分析用プロテインマイクロアレイ | |

| 機能的プロテインマイクロアレイ | ||

| 逆相プロテインマイクロアレイ | ||

| グリカンマイクロアレイ | ||

| ペプチド・リン酸化特異的マイクロアレイ | ||

| カスタム・無細胞プロテインマイクロアレイ | ||

| 表面化学別 | ニトロセルロースコーティングスライド | |

| ハイドロゲルコーティングスライド | ||

| 3次元ポリマーコーティング | ||

| その他の化学 | ||

| 用途別 | 抗体特性評価・エピトープマッピング | |

| 臨床診断 | ||

| 創薬・開発 | ||

| プロテオミクス・バイオマーカー探索 | ||

| 自己免疫・感染症プロファイリング | ||

| 個別化・精密医療 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査室 | ||

| 学術・研究機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| 受託研究機関 | ||

| 検出技術別 | 蛍光ベース | |

| ラベルフリー(SPR) | ||

| 化学発光・比色 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

プロテインチップ市場の現在の価値はいくらですか?

プロテインチップ市場規模は2026年に21億6,000万米ドルに達し、2031年までに30億3,000万米ドルに拡大すると予測されています。

どの地域がグローバル収益をリードしていますか?

北米は、精密医療の早期採用と支持的な規制経路のおかげで、2025年の市場収益の44.78%を占めました。

最も急速に成長しているセグメントはどれですか?

カスタムまたは無細胞プロテインマイクロアレイは、個別化医療の需要により、2031年にかけてCAGR 15.76%という最高の成長を示しています。

AIツールがプロテインチップにとって重要な理由は何ですか?

AIアルゴリズムは、タンパク質の相互作用と細胞内局在をマッピングすることでデータ解釈を加速し、分析時間を数日から数時間に短縮してユーザーアクセスを拡大します。

市場に影響を与える規制上の変化は何ですか?

FDAの改訂された検査室開発検査(LDT)フレームワークは、4年間にわたって厳格な監視を段階的に導入し、コンプライアンスコストを増加させる一方で、アッセイの信頼性と支払者の信頼を高めます。

最終更新日: