バイオチップ製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.15 十億米ドル |

| 市場規模 (2031) | 37.37 十億米ドル |

| 成長率 (2026 - 2031) | 10.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオチップ製品市場分析

バイオチップ製品市場規模は、2025年の210億3,000万米ドルから2026年には230億1,500万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)10.06%で2031年までに373億7,000万米ドルに達すると予測されます。この拡大は、迅速かつ小型化された診断への需要の高まり、人工知能の着実な統合、および臨床・獣医・研究のワークフロー全体にわたる個別化医療の広範な受容を反映しています。ポイントオブケア検査は、特に中央検査室インフラを欠くリソース制約のある病院において勢いを増しており、マイクロ流体カートリッジが処理時間を短縮し、医療コスト全体を削減しています。アジア太平洋地域の支援的な資金調達プログラム、特に中国の28億米ドルの精密医療パッケージおよび日本の規制調和が、地域の製造能力を育成しプラットフォーム承認を加速させています。単一細胞分析技術へのベンチャー資金調達は2024年に18億米ドルに達し、バイオチップツールが腫瘍学および慢性疾患モニタリングにおける従来のアッセイに取って代わることができるという投資家の持続的な確信を示しています。同時に、オンデバイス分析とクラウドホスト型ダッシュボードを提供するソフトウェアとハードウェアのハイブリッドバンドルが、新たなサブスクリプション収益ストリームとサプライヤーへのロックイン効果を生み出しています。

主なレポートの要点

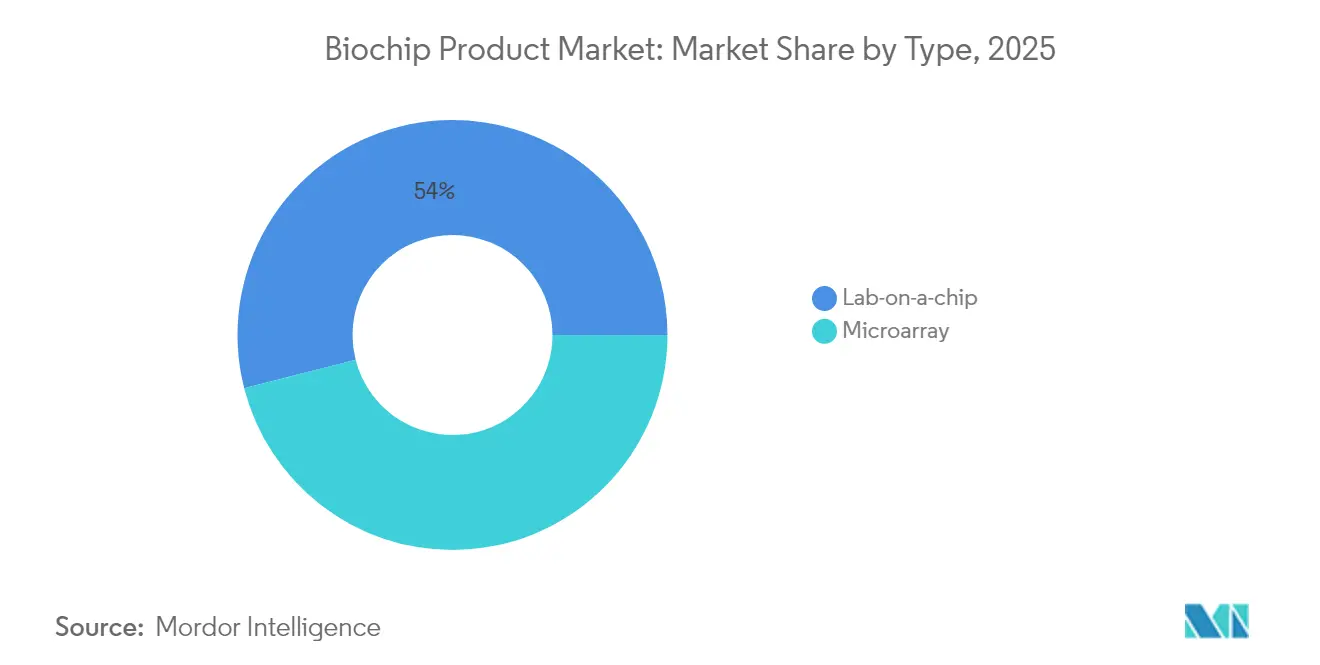

- ラボオンアチップデバイスは2025年にバイオチップ製品市場シェアの53.98%を占め、2031年までに年平均成長率(CAGR)10.63%で拡大する見込みです。

- 試薬および消耗品は2025年の収益の40.95%を生み出しており、ソフトウェアおよびサービスは年平均成長率(CAGR)11.04%で最も急成長しているセグメントを代表しています。

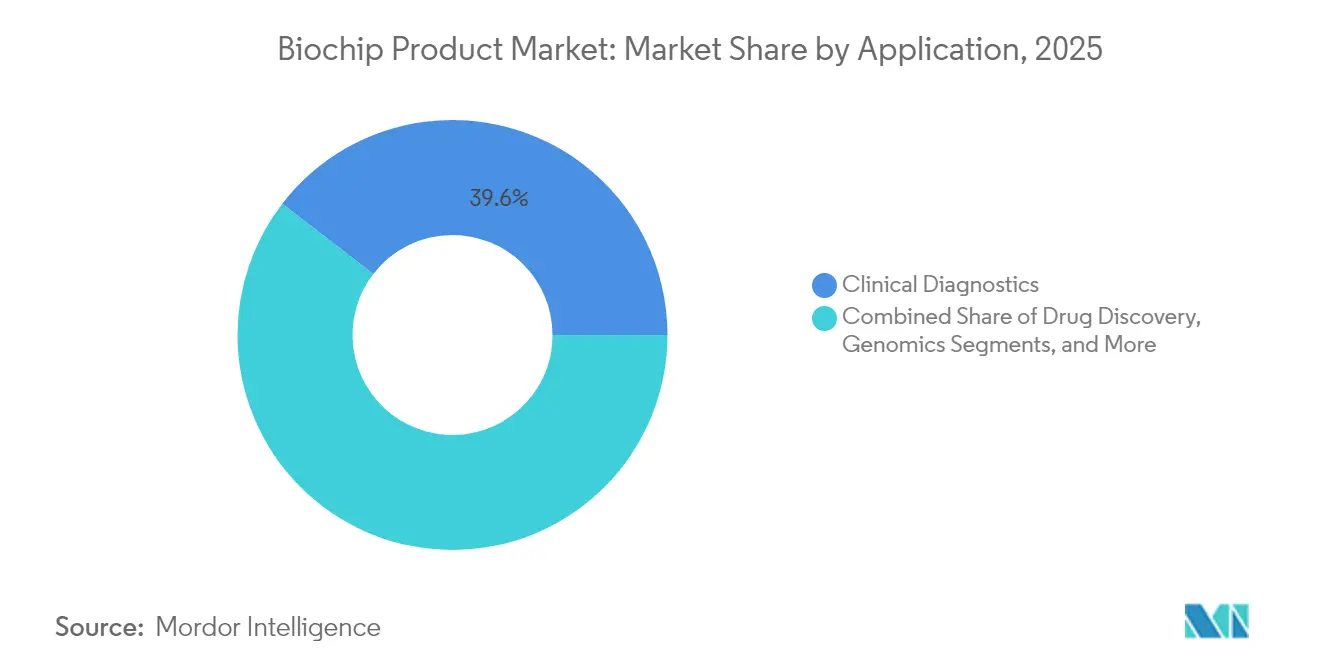

- 臨床診断は2025年の支出の39.55%を維持しており、ゲノミクスおよびプロテオミクスのワークフローは年平均成長率(CAGR)10.82%で急速に進展しています。

- 病院および診断センターは2025年の収益の43.20%を生み出しましたが、バイオテクノロジーおよび製薬企業は2031年までに年平均成長率(CAGR)11.02%を達成する軌道にあります。

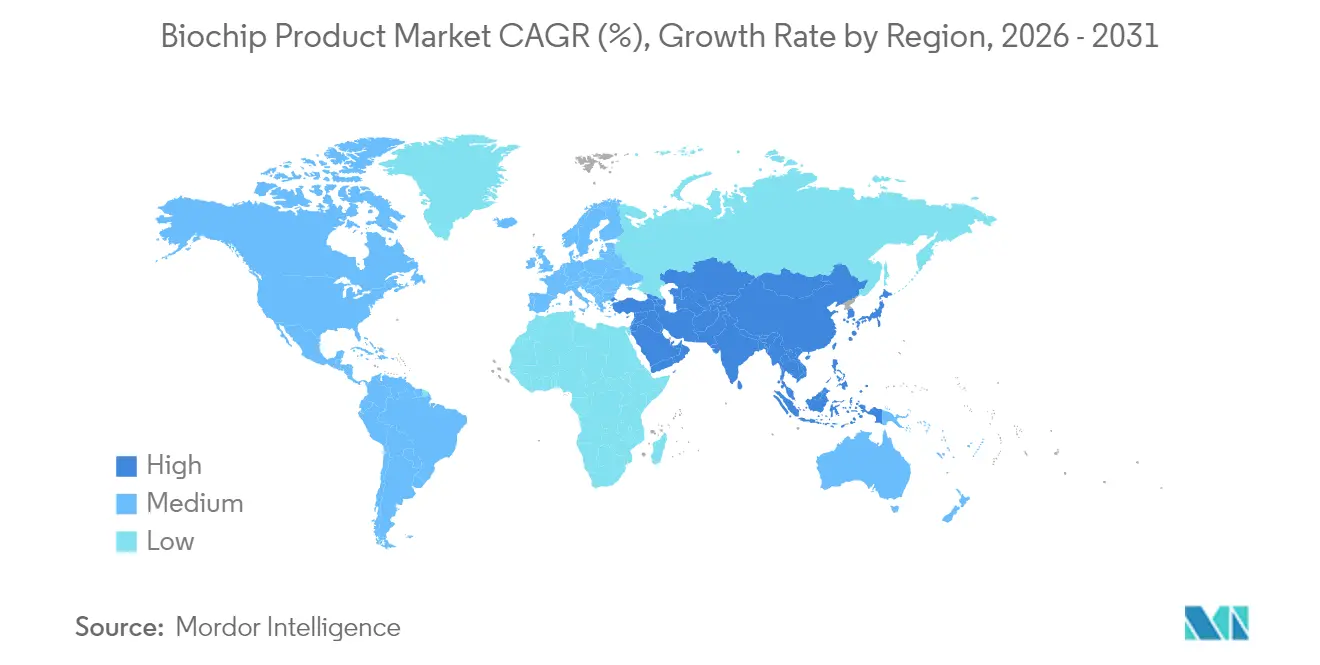

- 北米は2025年の収益の39.00%を占めており、一方でアジア太平洋地域は年平均成長率(CAGR)10.79%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バイオチップ製品グローバル市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | % CAGR予測へのインパクト | 地域別 関連性 | インパクト タイムライン |

|---|---|---|---|

| ポイントオブケア検査への 需要増加 | +2.8% | 世界全体、 アジア太平洋・中東アフリカで特に顕著 | 中期 (2~4年) |

| 慢性疾患・感染症の 罹患率上昇 | +2.1% | 北米、 欧州 | 長期 (4年以上) |

| 腫瘍学におけるプロテオミクス・ ゲノミクス用途の拡大 | +1.9% | 北米、 欧州連合、アジア太平洋 | 中期 (2~4年) |

| 獣医診療における統合マイクロ流体技術の 急速な普及 | +1.6% | 北米、 欧州、ラテンアメリカ | 短期 (2年以下) |

| 単一細胞分析スタートアップへの ベンチャー投資急増 | +1.4% | 米国、 中国のイノベーションハブ | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

ポイントオブケア検査への需要増加

ポータブルなマイクロ流体カートリッジは、救急部門内での診断処理時間を数時間から数分に短縮し、より迅速なトリアージと病床管理の改善を可能にします。地方のクリニックは、スマートフォン連携型バイオチップリーダーを利用して中央検査室へのアクセスなしに感染症パネルを処理し、公平なケア提供を拡大しています。米国食品医薬品局(FDA)の2024年品質システムガイダンスは、検査室をカスタマイズされたベンチアッセイよりも標準化された商業用バイオチップキットへと誘導し、コンプライアンス負担を軽減して市場普及を促進しています。アジア太平洋地域の保健省は、島嶼部や山岳地帯にわたるサンプル輸送コストを抑制するためにポイントオブケアデバイスを補助し、バイオチップ製品市場のフットプリントを拡大しています。商業メーカーは、常温で6ヶ月間保存できるカートリッジバンドルで対応し、遠隔施設へのコールドチェーン障壁を排除しています。

慢性疾患・感染症の罹患率上昇

5億3,700万人以上の成人が糖尿病を抱えており、マイクロ流体センサーが痛みのない皮膚パッチで対応するようになった継続的血糖モニタリングへの需要を促進しています(IDF.ORG)。循環器専門医は、単一の指先穿刺サンプルから脂質、トロポニン、および炎症マーカーを追跡するための多重バイオチップパネルを採用し、検査費用を削減しています。パンデミック時代の空港および学校のサーベイランスプログラムへの投資が、公衆衛生ダッシュボードにリアルタイムで通知するポータブルウイルスRNAカートリッジの役割を確立し、経済再開戦略を守護しています。腫瘍学プロトコルは、免疫療法の投与量を調整するための縦断的バイオマーカーモニタリングをますます必要としており、これは低ボリューム・高頻度のバイオチップアッセイに適したワークフローです。これらのパターンが合わさって、消耗品の反復販売を強化し、バイオチップ製品市場内で二桁成長の試薬収益成長を牽引しています。

腫瘍学におけるプロテオミクス・ゲノミクス用途の拡大

FDAは2024年に23件の新規コンパニオン診断を承認し、そのうち18件がマイクロ流体チップが単一のランで提供する多重バイオマーカー評価を規定しています。液体生検企業は細胞捕捉カートリッジを展開して循環腫瘍細胞および無細胞DNAを単離し、腫瘍専門医に組織生検の非侵襲的な代替手段を提供しています。組織構造全体にわたるタンパク質発現をマッピングする空間プロテオミクスは、同時イメージングと定量化のための高密度チップアレイに依存しており、特化したプラットフォームの販売を促進しています。単一細胞シーケンシングと空間マッピングを組み合わせることで、免疫療法設計に役立つ超精細な腫瘍微小環境インサイトが得られ、ニッチサプライヤーにとって急成長する収益源となっています。製薬スポンサーからの腫瘍学研究予算は、したがってバイオチップ製品市場内の需要増加を支えています。

獣医診断における統合マイクロ流体技術の急速な普及

米国農務省(USDA)の動物衛生規則は現地での病原体スクリーニングを推奨しており、これにより畜産業者は30分以内に口蹄疫を検出するハンドヘルドカートリッジを採用しています(USDA.GOV)。コンパニオンアニマルクリニックは、単一の受診で腎臓および内分泌疾患を特定するためにマイクロ流体パネルを採用し、顧客満足度と治療アドヒアランスを向上させています。テレ獣医サービスは、農場経営者とチップベースの結果をリモートで解釈する検査技術者を結びつけ、専門家の移動を削減しています。ラテンアメリカの牧場主はホルモンモニタリングチップを活用して繁殖サイクルを最適化し、生産コストと抗生物質使用を削減しています。これらのダイナミクスがエンドユーザーの多様性を広げ、人の健康を超えてバイオチップ製品市場の顧客基盤を拡大しています。

抑制要因のインパクト分析*

| 抑制要因 | % CAGR予測へのインパクト | 地域別 関連性 | インパクト タイムライン |

|---|---|---|---|

| 設計の複雑さと 小型化の限界 | –1.8% | 世界全体、 新興経済圏で深刻 | 中期 (2~4年) |

| 代替高スループットプラットフォームの 利用可能性 | –1.2% | 北米、 欧州 | 長期 (4年以上) |

| 特殊ポリマー・試薬の サプライチェーンの不安定性 | -0.8% | 世界全体 | 中期 (2~4年) |

| マルチオミクスバイオチップの相互運用性を 妨げるデータ標準化のギャップ | -0.3% | 世界全体 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

ラボオンチッププラットフォームの設計複雑さと小型化の限界

サブミクロンチャネル製造には、クラス100クリーンルームとフェムト秒レーザーツールが必要であり、新規参入者の資本コストを膨らませ、使い捨てカートリッジの単価を引き上げています。電気化学センサー、光学検出器、およびマイクロバルブをミリメートルスケールのフットプリント内に統合することは、分析感度を低下させる可能性のある相互干渉のリスクを高めます。表面化学処理は、出荷および保存中に遭遇するさまざまな温度・湿度環境にわたって、生体分子親和性と試薬安定性のバランスを取る必要があります。開発者がIVDR(体外診断規則)およびFDA基準を満たすために、血液、唾液、および組織ホモジネートに対してチップ性能をテストすることでバリデーションサイクルが長くなります。これらのハードルは小規模企業に不均衡な影響を与え、バイオチップ製品市場内の競争の激しさを抑制しています。

代替高スループットプラットフォームの利用可能性

次世代シーケンシング機器は1サンプルあたり200米ドル未満で全ゲノムデータを提供し、研究予算をマイクロアレイ型遺伝子発現チップから引き離しています。非標的探索が必要な場合、マス・スペクトロメトリーのワークフローは依然としてタンパク質バイオチップを凌駕しており、大型コア施設の既存設備への勢いを維持しています。384ウェルELISAと組み合わせた自動液体ハンドリングロボットは、マイクロ流体ハードウェアよりも低い切り替えコストで多くの研究室に対して十分な多重容量を提供します。フローサイトメーターは毎秒10,000個の細胞で細胞ごとに30のパラメーターを分析しており、これはバイオチップ単一細胞システムがまだ説得力をもって匹敵できていないスループットです。したがって、慣れ親しみとサンクコストバイアスが確立された機関における統合マイクロ流体デバイスへの移行を遅らせ、バイオチップ製品市場のヘッドライン成長率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ラボオンチップの優位性が加速

ラボオンアチップデバイスは2025年にバイオチップ製品市場シェアの53.98%を占め、2031年までに年平均成長率(CAGR)10.63%で拡大する見込みです。小型化されたサンプルtoアンサーカートリッジは、ソフトウェア制御の下で溶解、増幅、および検出ステップを組み込むことで臨床ワークフローを合理化し、オペレーターの変動性とバイオハザードへの暴露を制限しています。人工知能モジュールが全血サンプルの粘度変動を補正するためにリアルタイムで試薬流量を調整し、精度をさらに高めています。エラストマー型の三次元印刷はプロトタイプのリードタイムを数週間から数日に短縮し、希少疾患のためのカスタムアッセイ開発を奨励しています。

マイクロアレイプラットフォームは、遺伝子発現プロファイリングとSNPジェノタイピングの研究助成金を依然として引き付けていますが、手動洗浄サイクルと数時間に及ぶハイブリダイゼーションが時間的制約のある診断への適合性を制限しています。統合チップでの試薬消費量が最大90%削減されるため、病院の調達チームは総所有コストの低さを好みます。接続されたリーダーの拡大する設置ベースが消耗品の反復需要を生み出し、バイオチップ製品市場内でのラボオンチップのリーダーシップを固めています。

製品別:ソフトウェア統合が成長を牽引

試薬および消耗品は、各機器の設置が長尾カートリッジストリームを引き起こして粗利益率を65%以上に維持するため、2025年の収益の40.95%を生み出しました。それにもかかわらず、ソフトウェアおよびサービスは年平均成長率(CAGR)11.04%で最も急成長しているセグメントを代表しており、これはアルゴリズムのサブスクリプションが新たな設備投資なしに増分診断を解放するためです。クラウドベースのダッシュボードは、複数の検査サイトから患者レベルのアウトプットを同期し、疫学的サーベイランスと自動品質管理フラグを可能にしています。

成熟した市場では容量がテスト量に見合うと機器販売が頭打ちになり、ベンダーは設置済みリーダーごとの収益を延ばす分析パッケージのバンドルへと駆り立てられます。アプリケーション・プログラミング・インターフェースがチップのアウトプットを検査室情報管理システムに直接接続し、結果入力サイクルを短縮してコンプライアンスのトレーサビリティを強化します。予防保全のアップデートが無線で届くにつれ、ダウンタイムが減少し、契約サービス料金がデータサービスへとシフトし、バイオチップ製品市場内の利益プールを再形成しています。

用途別:ゲノミクスとプロテオミクスが急成長

臨床診断は2025年の支出の39.55%を維持しており、これは病院が心臓・代謝パネルのためにマイクロ流体イムノアッセイに依存しているためです。しかし、製薬スポンサーが分子シグネチャーと治療選択を整合するコンパニオン診断を採用するにつれ、ゲノミクスおよびプロテオミクスのワークフローは年平均成長率(CAGR)10.82%で急速に進展しています。空間オミクスは保存された組織切片内で遺伝子とタンパク質のマッピングを組み合わせており、これは蛍光タグとマスタグの同時読み取りに対応する高密度チップによって唯一可能となる技術です。

創薬チームは低ボリューム反応チャンバーを活用して1日あたり数千の低分子候補をスクリーニングし、高価な試薬を節約してヒットtoリードのタイムラインを短縮しています。環境・食品安全検査員はハンドヘルドカートリッジを展開して農薬残留物と微生物汚染を現場でモニタリングし、中央検査室のボトルネックを回避しています。これらの多様なユースケースが汎用性の高さを強化し、バイオチップ製品市場の対応可能セグメントを広げています。

エンドユーザー別:バイオテクノロジー・製薬企業が採用をリード

病院および診断センターは2025年の収益の43.20%を生み出しており、これは救急部門が迅速なトロポニンおよび敗血症パネルによってトリアージを迅速化することを好むためです。しかし、バイオテクノロジーおよび製薬企業はバイオマーカー発見と患者層別化試験のための創薬パイプラインにチップを組み込むにつれて、2031年までに年平均成長率(CAGR)11.02%を達成する軌道にあります。医薬品開発受託機関(CRO)はIVDR準拠カートリッジを選択して多施設試験にわたるデータを標準化し、アウトソーシング量を増やしています。

学術研究室は、カスタムアッセイスクリプティングに対応するオープンプラットフォーム機器に補助金を出す政府助成金を引き続き獲得し、安定した需要を維持しています。一方、電子健康記録の統合により、分子反応に基づくリアルタイムの試験適応が可能となり、開発サイクルを短縮してバイオチップ製品市場のエコシステムへの追加的な製薬投資を引き付けています。

地域分析

北米は2025年に39.00%の収益を占め、これはFDAのマイクロ流体体外診断機器に対する合理化された510(k)経路と、多重分子パネルをカバーする米国医療保険庁(CMS)の償還制度を背景としています。マサチューセッツ州およびカリフォルニア州のバイオテクノロジークラスターは、プロトタイプのフィールドテストを行う産学連携を通じて初期段階の採用を促進しています。カナダの単一支払者モデルは費用対効果と臨床的有用性を示すカートリッジに対して量的契約を交渉し、メキシコの拡大する医療機器製造拠点は地域市場に消耗品を供給して輸出リードタイムを短縮しています。

アジア太平洋地域は年平均成長率(CAGR)10.79%で最も急成長している地域であり、中国の28億米ドルの精密医療投資と国内サプライヤーを優遇する省レベルの入札によって牽引されています。日本のFDAおよび欧州医薬品庁(EMA)との規格調和が承認サイクルを短縮し、接続型リーダーの多国籍ローンチを促進しています。インドの国家デジタルヘルスミッションは、在宅での慢性疾患モニタリングを推進し、スマートフォン連携型マイクロ流体センサーの普及を加速しています。韓国のスマートホスピタル推進計画はリアルタイムの診断データ統合を義務付け、クラウド対応チップベンダーを引き付けています。これらの政策が総合的に設置ベースを拡大し、バイオチップ製品市場内での試薬製造のローカライゼーションを深化させています。

欧州はIVDR(体外診断規則)の枠組みの下で安定した成長を確保しており、この規制は厳格な性能検証を課しながらも欧州連合27加盟国にわたる単一市場パスポートを付与しています。ドイツの精密加工セクターはシリコンおよびガラス基板を製造し、フランスの官民ゲノミクスコンソーシアムは高多重がんパネルを購入しています。英国はブレグジット後の柔軟性を活かして人工知能強化診断の適応型規制サンドボックスを試験運用し、平均審査時間を20%短縮しています。中東およびアフリカは、難民キャンプや遠隔地クリニックでのポータブルチップが感染症スクリーニングを支援するポイントオブケアのホットスポットとして台頭しています。ラテンアメリカは、ブラジルの普遍的検査償還の拡大とアルゼンチンの地元バイオテクノロジー製造に対する税制優遇から恩恵を受け、バイオチップ製品市場の新たな需要拠点を確立しています。

競争環境

バイオチップ製品市場は中程度の断片化を示しており、上位5社が合計で収益シェアの約46%を占め、特化した新規参入者の余地を残しています。Thermo Fisher Scientificは2024年7月にOlink Proteomicsを31億米ドルで買収し、空間プロテオミクスを既存のマイクロ流体資産と融合させ、マルチオミクス統合をめぐる軍拡競争を示しています[2]米国証券取引委員会、「Thermo Fisher Scientific フォーム8-K 2024年7月」、sec.gov。Abbott Laboratoriesは、使い捨てカートリッジから心臓バイオマーカーを解釈するスマートフォン連携リーダーのライセンスを取得してポイントオブケアの範囲を拡大しました。Qiagenは統合されたサンプル調製機能を備えたGeneReader NGSシステムで欧州合格(CE)マーキングを取得し、欧州臨床ゲノミクスにおける足場を拡大しました。

イノベーションの強度は、バルブの小型化、低ノイズ電気化学センサー、および人工知能駆動の流体ルーティングアルゴリズムを中心に、2024年に世界で記録された2,847件のバイオチップ関連特許出願に明らかです[3]米国特許商標庁、「バイオチップ特許活動レポート2024年」、uspto.gov。単一細胞および空間オミクスに特化したスタートアップは、ニッチな性能指標を通じて差別化し、製造規模を活用するために大手診断企業とOEMパートナーシップを結ぶことが多いです。ベンダーは独自のクラウド分析をバンドルし、初期費用を消耗品契約にシフトする試薬レンタル融資モデルを提供することで顧客のロックインを強化しています。ISO 13485適合生産および複数管轄規制申請書類に要求される資本は、参入障壁を中程度に維持し、バイオチップ製品市場全体の競争ダイナミクスを安定させています。

バイオチップ製品業界リーダー

Abbott Laboratories

Bio-Rad Laboratories Inc

Agilent Technologies Inc.

Thermo Fisher Scientific

BioMerieux SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Thermo Fisher Scientificは31億米ドルでのOlink Proteomicsの買収を完了し、空間生物学をマイクロ流体ポートフォリオに統合しました。

- 2024年8月:Qiagenは欧州の腫瘍学検査室向けのプラグアンドプレイ型サンプル調製カートリッジを搭載したGeneReader NGSシステムで欧州合格(CE)マーキングを取得しました。

- 2024年7月:PerkinElmer(Revvity)は高スループット化合物スクリーニング向けにアップグレードされたマイクロ流体モジュールを搭載したJANUS G3液体ハンドリングプラットフォームを発売しました。

- 2024年7月:Agilent Technologiesはバイオチップ試薬ラインを補完する上流バイオロジクス製造を確保するためにBioVectraを9億2,500万米ドルで買収する契約を締結しました。

バイオチップ製品グローバル市場レポートの調査範囲

レポートの調査範囲によれば、バイオチップとは、固体基板上に配置された小型化されたテストサイト(マイクロアレイ)の集合体であり、高いスループットと速度を達成するために多数のテストを同時に実施することができます。通常、バイオチップの表面積は爪よりも大きくありません。1秒間に何百万もの数学的演算を実行できるコンピューターチップと同様に、バイオチップは遺伝子解読などの生物学的反応を数秒で数千件実行することができます。

ラボオンアチップおよびマイクロアレイ市場は、タイプ別(ラボオンアチップおよびマイクロアレイ)、製品別(機器、試薬・消耗品、ソフトウェア・サービス)、用途別(臨床診断、創薬、ゲノミクス・プロテオミクス、その他の用途)、エンドユーザー別(バイオテクノロジー・製薬企業、病院・診断センター、学術・研究機関)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南アメリカ)にセグメント化されています。レポートは上記セグメントに対して金額(米ドル)を提供します。

| ラボオンアチップ |

| マイクロアレイ |

| 機器 |

| 試薬および消耗品 |

| ソフトウェアおよびサービス |

| 臨床診断 |

| 創薬 |

| ゲノミクスおよびプロテオミクス |

| その他(環境、食品検査、法医学) |

| バイオテクノロジー・製薬企業 |

| 病院・診断センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| 南アメリカその他 |

| タイプ別 | ラボオンアチップ | |

| マイクロアレイ | ||

| 製品別 | 機器 | |

| 試薬および消耗品 | ||

| ソフトウェアおよびサービス | ||

| 用途別 | 臨床診断 | |

| 創薬 | ||

| ゲノミクスおよびプロテオミクス | ||

| その他(環境、食品検査、法医学) | ||

| エンドユーザー別 | バイオテクノロジー・製薬企業 | |

| 病院・診断センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| 南アメリカその他 | ||

レポートで回答された主要な質問

バイオチップ製品市場の現在の規模と予測年平均成長率(CAGR)はどのくらいですか?

評価額は2026年に230億1,500万米ドルであり、年平均成長率(CAGR)10.06%で2031年までに373億7,000万米ドルに成長すると予測されています。

バイオチップソリューションにおいて最も急成長している製品カテゴリーはどれですか?

人工知能分析とクラウドダッシュボードが普及するにつれて、ソフトウェアおよびサービスが年平均成長率(CAGR)11.04%で最も高い拡大を示しています。

競争ダイナミクスを形成している主要企業はどこですか?

Thermo Fisher Scientific、Abbott Laboratories、Qiagen、およびAgilent Technologiesは、最近の買収と製品ローンチの後、合わせてグローバル収益のほぼ半分を占めています。

アジア太平洋地域が最も強い成長を記録しているのはなぜですか?

政府の精密医療資金調達、規制の調和、および地域製造能力の拡大が、アジア太平洋地域を2031年までの年平均成長率(CAGR)10.79%へと押し上げています。

ポイントオブケアプラットフォームは病院業務にどのような価値を付加しますか?

統合されたマイクロ流体カートリッジが診断処理時間を数時間から数分に短縮し、トリアージ速度を向上させ、全体的な医療コストを削減します。

将来の普及を制約する可能性のある主要な技術的障壁は何ですか?

サブミクロンチャネル製造が複雑さとコストを増大させ、中小企業の参入障壁となり、価格感応度の高い展開を制限しています。

最終更新日: