タンパク質工学市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

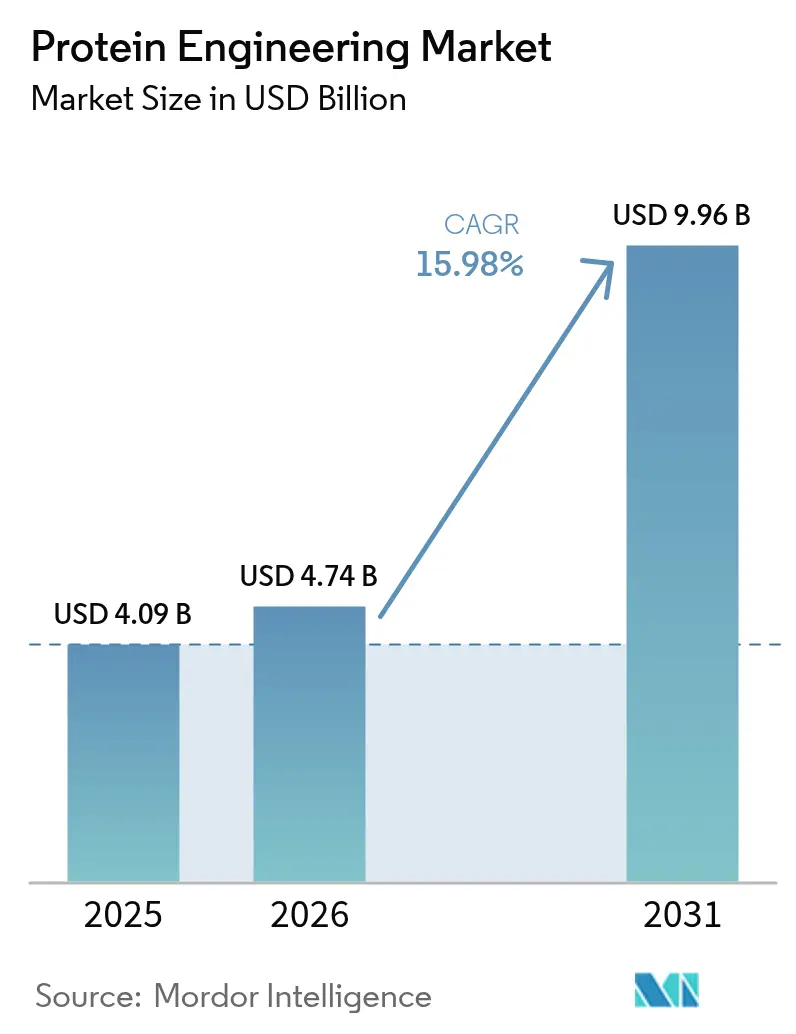

| 市場規模 (2026) | 4.74 十億米ドル |

| 市場規模 (2031) | 9.96 十億米ドル |

| 成長率 (2026 - 2031) | 15.98% CAGR |

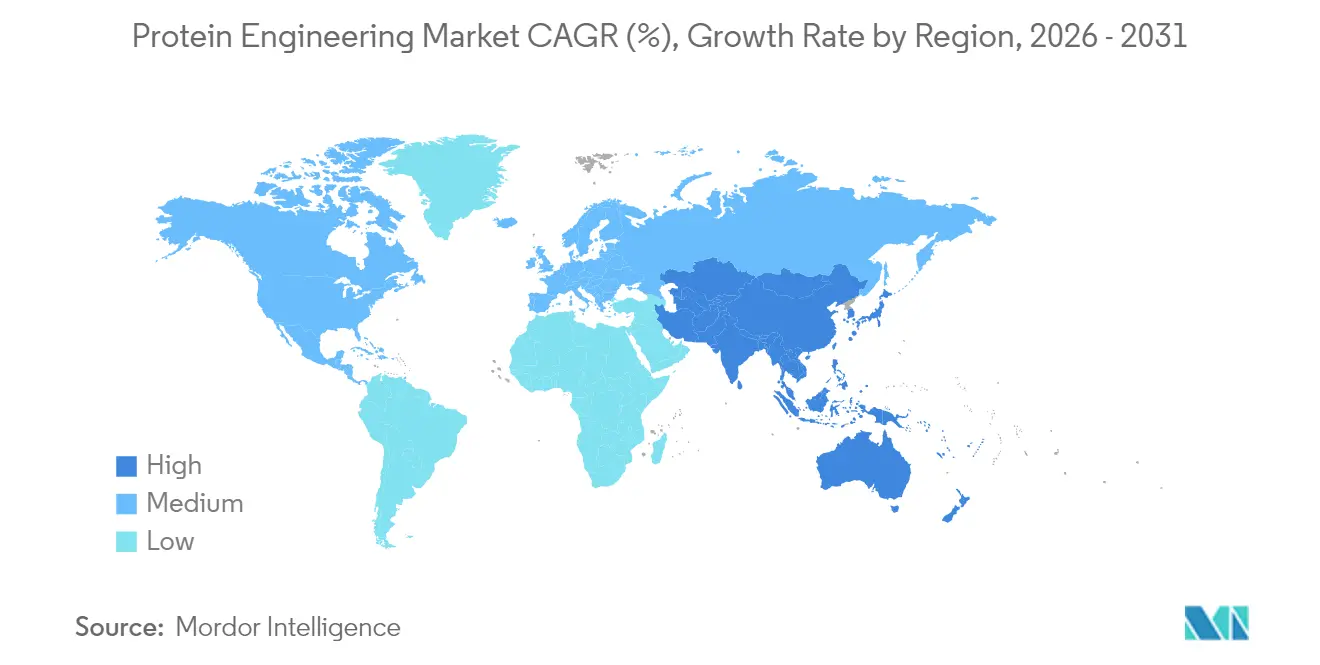

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

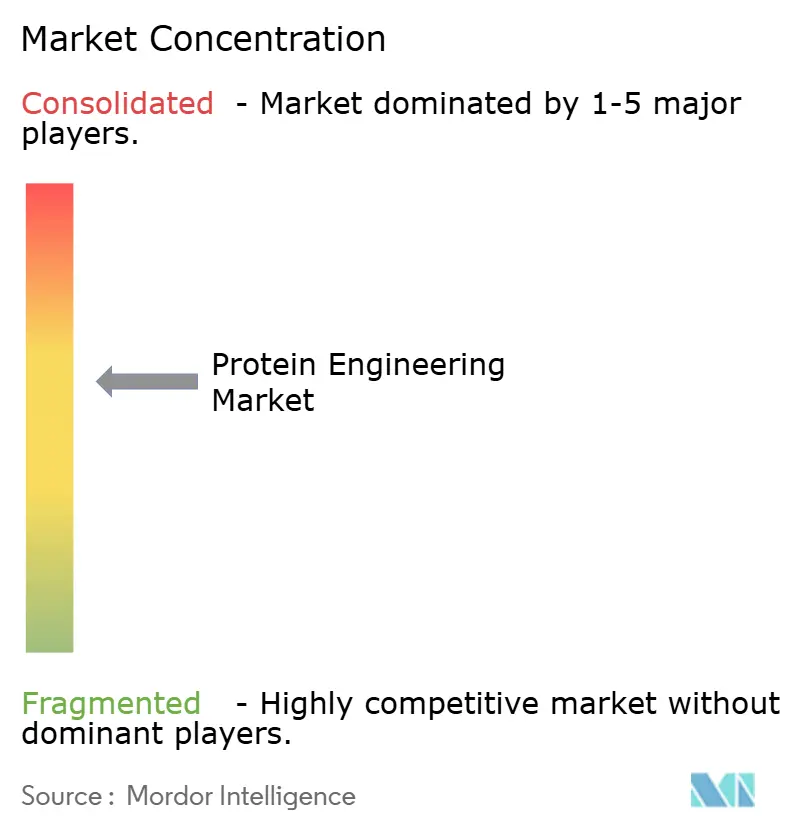

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンパク質工学市場分析

2026年の世界のタンパク質工学市場規模は47億4,000万米ドルと推定され、2025年の40億9,000万米ドルから成長し、2031年には99億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR15.98%で成長します。この力強い拡大は、従来の試行錯誤的手法からAI対応設計プラットフォームへの決定的な移行、バイオロジクスに対するより迅速な規制経路、および持続的な公共部門の資金調達を反映しています。Google DeepMindのAlphaProteoシステムに代表されるインシリコモデリングの急速な進歩は、従来の技術と比較して最大300倍優れた結合親和性を実現し、開発サイクルを短縮するとともに治療薬の対象機会を拡大しています。需要は慢性疾患の有病率、予防・治療ワクチンにおけるmRNA技術の成功、および多額の資本要件なしに専門的な知識を提供できる受託研究機関へのアウトソーシングの増加からも恩恵を受けています。既存の機器サプライヤーがデジタル能力を強化する一方、AI特化型スタートアップが多額のベンチャー資金と数十億ドル規模のコラボレーションを携えて参入するなど、競争力学は変化しており、エコシステムは変動しながらもパートナーシップの機会に富んでいます。

主要レポートのポイント

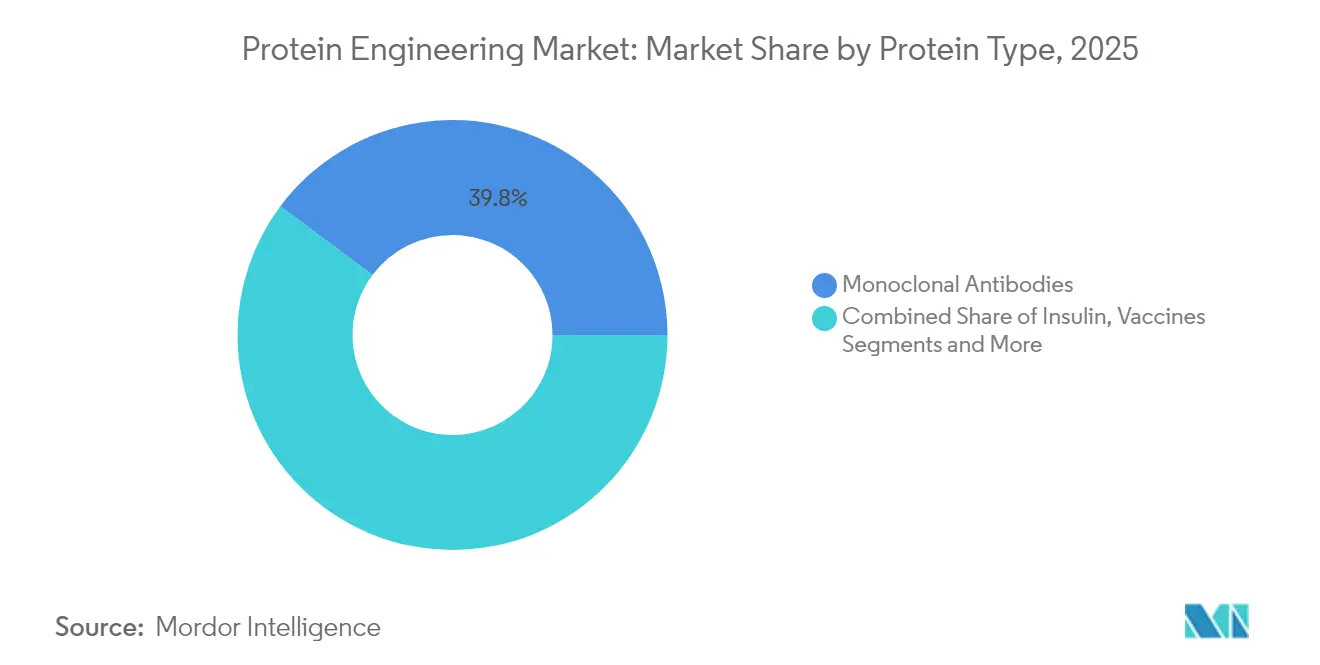

- タンパク質タイプ別では、モノクローナル抗体が2025年のタンパク質工学市場シェアの39.78%を占め、ワクチンは2031年にかけてCAGR18.07%で成長する見込みです。

- 製品・サービス別では、消耗品が2025年の収益シェアの51.92%でトップとなり、ソフトウェア・サービスは2031年にかけてCAGR19.55%で最も速く成長する見込みです。

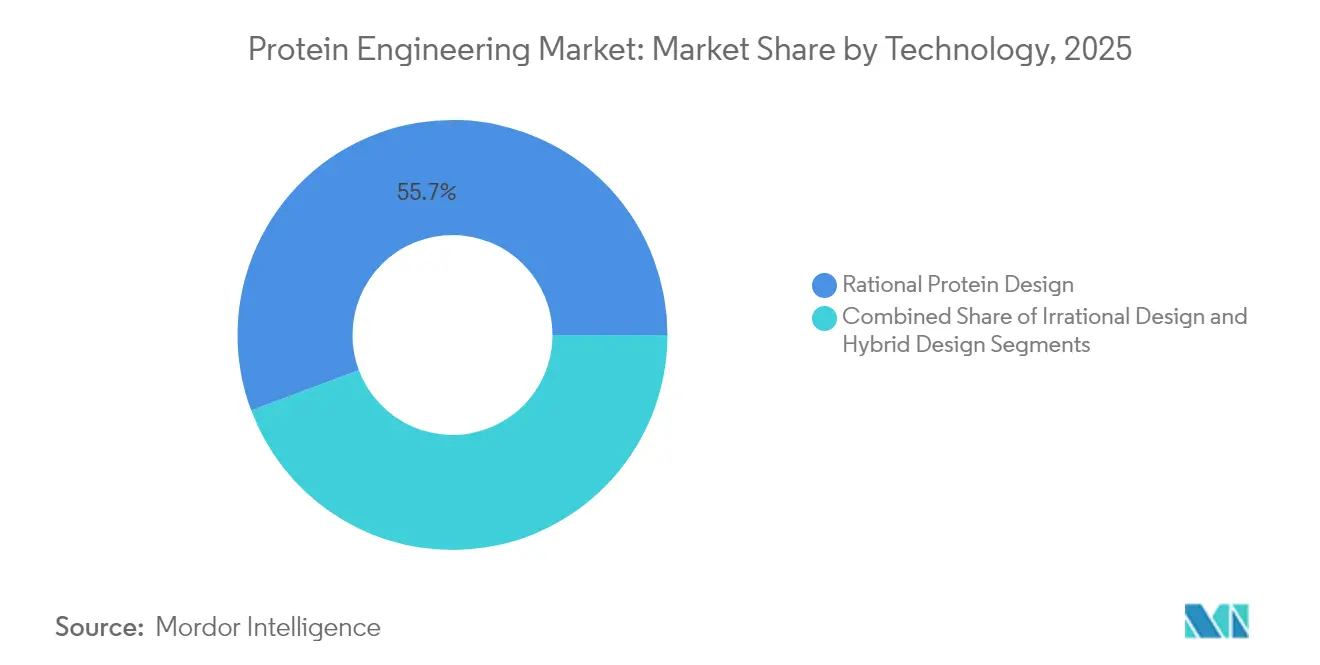

- 技術別では、合理的設計が2025年のタンパク質工学市場規模の55.72%のシェアを占めて主導しましたが、ハイブリッド半合理的アプローチが同期間においてCAGR18.19%で最も速いペースを記録する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の収益の48.42%を占め、受託研究機関は2031年にかけてCAGR18.39%で拡大すると予測されています。

- 地域別では、北米が2025年の収益の44.32%を占め、アジア太平洋地域は2031年にかけてCAGR19.41%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタンパク質工学市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モノクローナル抗体(MAb)商業化の急増 | +4.2% | 北米・欧州が主導するグローバル | 中期(2〜4年) |

| AIによるインシリコタンパク質設計プラットフォーム | +3.8% | グローバル、米国・英国・中国に集中 | 短期(2年以内) |

| バイオロジクスを必要とする慢性疾患負担の増大 | +3.1% | グローバル、高齢化人口において加速 | 長期(4年以上) |

| 合成生物学スタートアップに対する政府・ベンチャーキャピタル資金 | +2.9% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 迅速なプロトタイピングを可能にする無細胞タンパク質合成 | +2.4% | グローバル、バイオテクノロジーハブでの早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

モノクローナル抗体商業化の急増

モノクローナル抗体は後期パイプラインの主役であり続けており、FDAの承認加速とオンコロジーを超えた適応拡大に後押しされ、2025年までに年間売上高3,150億米ドルに達するとの予測があります。バイスペシフィック形式は新規申請の中で注目すべきシェアを占めており、RSV予防に対するMerckのclesrovimabの最近の承認は治療の幅広さを示しています。Sutro Biopharmaによる抗体薬物複合体の商業規模での無細胞発現に代表される製造革新がコスト削減を実現しています。これらの進歩は患者アクセスを改善し、タンパク質工学市場の収益基盤を強化しています。

AIによるインシリコタンパク質設計プラットフォーム

人工知能は発見のタイムラインを数年から数ヶ月に短縮しています。AlphaProteoは従来の技術と比較して300倍の親和性向上を示しました[1]人工知能ニュース、「AlphaProteo:Google DeepMindがタンパク質設計システムを発表」、artificialintelligence-news.com。Generate:Biomedicinesのchromaは好ましい特性を持つ310の実験的に検証されたタンパク質を確認し、Novartisとの10億米ドルのマルチターゲット契約を支えています。ミュンヘン工科大学の研究者はAlphaFold2を1,000アミノ酸設計に拡張し、予測とカスタム配列生成の間のギャップを埋めました。これらの集合的な進歩は、AIをタンパク質工学市場の成長の主要エンジンとして位置づけています。

バイオロジクスを必要とする慢性疾患負担の増大

高齢化する世界人口は疾患修飾バイオロジクスへの需要を高めています。FDAは2025年までに年間10〜20件の細胞・遺伝子治療の承認を見込んでいます。デュシェンヌ型筋ジストロフィーに対するElevidysのような適応拡大は、新規タンパク質がまれではあるが深刻な疾患に対処できることを示しています[2]食品医薬品局、「治療用モノクローナル抗体の迅速なグリカンプロファイリングのための新規手法」、fda.gov。糖尿病治療における融合タンパク質形式はFcフラグメントとアルブミンを活用して半減期を延長し、患者のアドヒアランスを向上させています。バイオロジクスへのシフトは、タンパク質工学市場の拡大を支える需要の追い風を持続させています。

合成生物学スタートアップに対する政府・ベンチャーキャピタル資金

官民の資本流入がイノベーション基盤を拡大しています。米国国立科学財団は新たなタンパク質設計加速プログラムに4,000万米ドルを拠出しました[3]国立科学財団、「新たな4,000万米ドルの資金機会がタンパク質設計への新規アプローチの実用化を加速」、nsf.gov。英国は工学生物学インフラに向けて1億ポンド(1億2,500万米ドル)を拠出しました。東アジアのバイオテクノロジーベンチャーは、より広範な資金調達の軟化にもかかわらず2024年に4億7,100万米ドルを調達し、地域の回復力を示しました。豊富な資金調達は技術移転を加速し、案件フローを豊かにし、タンパク質工学市場への参加を広げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器・特殊試薬の高コスト | -2.1% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 複雑な知的財産・実施自由度のハードル | -1.8% | グローバル、米国・欧州に集中 | 長期(4年以上) |

| バイオプロセス廃棄物に対する持続可能性・規制上の精査 | -1.3% | グローバル、EUおよび北米で厳格 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機器・特殊試薬の高コスト

高度な機器、シングルセルプロテオミクスワークフロー、および独自試薬は資本集約度を高く保っています。シングルセルタンパク質分析はスループットに応じて1細胞あたり2米ドル未満から50米ドル以上の範囲になります。業界の推計では、新規タンパク質を規模化するために数十億ドルの投資が必要とされており、中小企業はアウトソーシングや施設共有によってこの負担を軽減することが多いです。ロボティクスを活用した低コストの酵素発見パイプラインは、煩雑な作業を自動化することでコスト格差を縮小し始めています。これらのイノベーションが圧力を緩和する一方、高い初期費用はタンパク質工学市場の緩和要因として残っています。

複雑な知的財産・実施自由度のハードル

密度の高い特許ランドスケープは市場投入速度を妨げ、訴訟リスクを高める可能性があります。カリフォルニア大学とブロード研究所の間のCRISPR特許紛争は、所有権の不確実性が10年にわたって続く可能性を示しています。特許審判・審判委員会によるModernaワクチン請求の無効化のような特許異議申立ての勝訴は、業界リーダーでさえ脆弱性があることを示しています。提案されているBIOSECURE法のような政策動向は国境を越えた協力を制限し、グローバルサプライチェーンに追加的な複雑さをもたらす可能性があります。設計回避戦略が時間とリソースを消費するにつれ、知的財産の摩擦はタンパク質工学市場への新規参入者に重くのしかかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:モノクローナル抗体がリーダーシップを維持

モノクローナル抗体は2025年の収益の39.78%を維持し、タンパク質工学市場の最大のシェアを確保しました。持続的な規制承認、適応拡大、および無細胞発現などの製造上の進歩は参入障壁を高く保ちながら商業的予測可能性を強化しています。ワクチンは2031年にかけてCAGR18.07%を記録する見込みで、mRNAの多用途性を活用して迅速な抗原設計と強固な免疫原性を実現しています。バイスペシフィクスおよび抗体薬物複合体への継続的な投資がセグメントのパイプライン回復力をさらに強化しています。

ワクチンの機会はパンデミック対策支出から勢いを得ており、AI主導の抗原設計が候補選択を加速しています。インスリンおよび凝固因子は成熟しているものの、長時間作用型製剤や遺伝子治療の代替手段を通じて進化しています。成長因子と融合タンパク質は再生医療と代謝疾患のニッチに対応しており、品質監視を改善するFDAの迅速なグリカンプロファイリング手法などの規制イニシアチブに支えられています。これらの発展は総じてタンパク質工学市場の拡大軌道を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品・サービス別:デジタルプラットフォームが支出を加速

消耗品は2025年の収益の51.92%を生み出し、実験室ワークフロー全体にわたる試薬とキットへの繰り返し需要を示しています。しかし、ソフトウェア・サービスはCAGR19.55%で最も速く拡大すると予測されており、AI対応モデリングとクラウドベースのコラボレーションへの業界の転換を示しています。ソフトウェア・サービスのタンパク質工学市場規模は、アルゴリズムが力任せのスクリーニングに取って代わるにつれ、ハードウェア予算を上回ると予想されています。

コンピュータ集約型アプローチは、より小規模な事業体の参加障壁を下げています。Generate:BiomedicinesのNovartisとの10億ドルの提携やCradleの7,300万米ドルのシリーズBは、アルゴリズム設計が発見タイムラインを短縮できるという確信を反映しています。機器は依然として着実なアップグレードが見られ、Thermo FisherによるOlinkの31億米ドルの買収が次世代プロテオミクスを深化させていることが注目されます。ハードウェアがデジタルプラットフォームと統合されるにつれ、相乗効果がタンパク質工学市場内の次の効率向上を促進するでしょう。

技術別:ハイブリッド半合理的手法が台頭

合理的設計は2025年の収益の55.72%を占め、信頼性の高い構造誘導型変異誘発と広範な知識基盤から恩恵を受けています。しかし、指向性進化とAI支援予測を組み合わせたハイブリッド半合理的ワークフローは2031年にかけてCAGR18.19%で拡大すると予測されています。ハイブリッドアプローチのタンパク質工学市場規模は、実験室が最適化を加速する反復的な設計・構築・テスト・学習サイクルを採用するにつれて成長する見込みです。

AlphaFold2予測と組み合わせた勾配降下法による配列精製などの進歩は、高複雑度タンパク質が経験的スクリーニングの前にインシリコで設計できることを示しています。ESM-2やProtGPT2などのディープラーニング言語モデルは、機能的な折り畳みに自己集合するデノボ配列を生成します。高スループットの無細胞アッセイが数時間で確認をもたらすことで、ハイブリッド戦略はタンパク質工学市場のシェアを増加させるでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:受託研究機関がアウトソーシングの波を取り込む

製薬・バイオテクノロジー企業は2025年の売上の48.42%を占め、戦略的資産のために内部プラットフォームを活用しています。CAGR18.39%で成長すると予測される受託研究機関は、資本支出なしに専門的な知識を提供する重要なパートナーとして台頭しています。LonzaによるRocheのバカビル工場(33万リットル)とGS Xceed遺伝子発現プラットフォームの買収は、フィー・フォー・サービスベースで利用可能なリソースの規模を示しています。タンパク質工学市場は、スタートアップや中規模開発企業がモノクローナル抗体のDNAからIND申請まで11ヶ月を約束する受託研究機関プログラムに依存するにつれて分散化し続けています。

学術センターと政府研究所は重要なイノベーションノードとして残り、中小バイオテクノロジー企業は現金を節約するために共有施設を活用しています。動物衛生への応用は増分的な機会を提供しており、AbsciとInvetxのパートナーシップが獣医用抗体に生成AIを適応させる取り組みで示されています。これらのユーザーは総じてタンパク質工学市場全体の需要を多様化しています。

地域分析

北米は2025年に44.32%の収益貢献でタンパク質工学市場をリードし、米国の成熟したベンチャーエコシステム、一流の学術研究、およびイノベーションを奨励するFDA政策に支えられています。DARPAのSwitchイニシアチブやNSFの4,000万米ドルのタンパク質設計助成金プールなどの連邦プログラムが地域の優位性を高めています。バイオファーマメーカーは大規模な国内建設を通じてサプライチェーンを強化しており、Eli LillyとNovo Nordiskは合わせてノースカロライナ州の新施設に61億米ドルを充当し、GLP-1生産を支援する予定です。タンパク質工学市場は発見ラボ、規制当局、スケーラブルな生産能力の近接性から恩恵を受けています。

アジア太平洋地域は2031年にかけてCAGR19.41%で成長し、最も速い地域の成長率を記録すると予測されています。中国のバイオテクノロジー自給自足へのコミットメントは、資本市場の逆風にもかかわらず2024年に4億7,100万米ドルのスタートアップ資金を生み出しました。韓国は発酵の専門知識と農業イノベーションを組み合わせており、オーストラリアのCSIROは最近の4,450万米ドルの助成金に支えられ2040年までに300億米ドルの合成生物学産業を見込んでいます。日本のエコシステムは価格圧力により遅れをとっていますが、中外製薬などの国内チャンピオンは独自の抗体技術の強みで2024年に記録的な収益を達成しました。これらの発展は総じてアジア太平洋地域のタンパク質工学市場における地位を強化しています。

欧州は協調的な政策と強力な学術ネットワークに支えられ、影響力のあるノードとして残っています。EUの2024年「自然と共に未来を構築する」ブループリントはバイオテクノロジーの主権と持続可能性を促進しています。英国の1億ポンド(1億2,500万米ドル)の工学生物学プログラムはパンデミック対応を加速し、NucleraのInnovate UK助成金114万ポンド(140万米ドル)は迅速なタンパク質発現ツールへのシード段階の支援を例示しています。オランダの6,000万ユーロ(6,500万米ドル)の細胞農業基金はバイオテクノロジーの原則を食品システムに拡張しています。これらのイニシアチブは欧州の競争力を維持し、タンパク質工学市場のグローバルなフットプリントを多様化しています。

規制環境

治療用および先進バイオ医薬品パイプラインを支えるタンパク質工学活動は、分析要件を厳格化しつつ、より効率的な開発プログラムを支援する規制当局のガイダンスによって形作られ続けている。米国では、FDA CBERが2026年ガイダンスアジェンダ(治療製品ガイダンス19件を含む)を発表し、2026年4月にはゲノム編集に焦点を当てたドラフトガイダンス(次世代シークエンシングを用いた安全性評価)、2026年6月には別のガイダンス(ゲノム編集を組み込んだヒト遺伝子治療製品の開発における既存知見の活用)を公表した。これらの更新は、プラットフォーム知見と最新の特性解析に基づくリスクベースアプローチを強化するものである。

欧州では、合成ペプチドの開発および製造に関するEMAガイドライン(EMA/CHMP/CVMP/QWP/367182/2025)が2026年6月1日に施行され、バイオ医薬品ワークフローで使用される改変ペプチドモダリティおよびペプチド由来成分に対する不純物管理と直交的な構造特性解析の基準が引き上げられた。欧州委員会もまた、2026年5月26日に委員会職員作業文書を公表し、保健分野および産業バイオテクノロジー分野の規制枠組みの簡素化を目的とした欧州バイオテック法案を提示した。特定の新規ゲノム技術由来製品に関する規則(EU)2026/1388(2026年6月17日公表)などのEUレベルの立法活動により、グローバルな開発プログラム全体でコンプライアンス対応文書、トレーサビリティ、および方法バリデーションの必要性がさらに高まっている。

競争環境

既存の機器サプライヤーがAIファーストの新規参入者と出会うにつれ、競争は激化しています。Thermo Fisher Scientificは31億米ドルでOlinkを買収することでアナリティクスのスタックを深化させ、将来のM&Aに最大500億米ドルを計画しています。同時に、同社は米国の製造拡大に20億米ドルを配分し、エンドツーエンドの顧客エンゲージメントに向けて自社を位置づけています。Generate:Biomedicines、BigHat、Absci、AI ProteinsはNovartis、ブリストル・マイヤーズ スクイブおよびその他の製薬大手から9桁の取引を獲得しており、生成設計能力への検証のシフトを示しています(biospace.com)。

新興のホワイトスペースセグメントには、長期的に750億米ドルの機会と予測されるシングル分子タンパク質シーケンシングが含まれます。無細胞および植物ベースの発現システムは治療薬と食品応用の両方で支持を得ており、大陽日酸による95%以上の純度での商業的サイトカイン発売で実証されています。AsimovなどはスチールタンクによるFermentationを回避する低フットプリントのバイオプロセシングを推進し、製造の選択肢を広げています。

規制上のレバーは戦略的に重要です。FDAによるPOMBILITIへの追加特許延長期間の決定は、排他性が商業的結果を左右できる政策ツールとして残っていることを示しています。知的財産権と迅速審査が絡み合う中、アルゴリズム上の優位性と規制上のノウハウの両方を確保できる企業がタンパク質工学市場の進化を形成する立場にあります。

タンパク質工学産業のリーダー

Amgen Inc.

Bio-Rad Laboratories Inc.

Agilent Technologies Inc.

Eli Lilly and Company

Bruker Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

タンパク質設計、プロセス開発、GMP実行の間のハンドオフを減らす、統合的なエンドツーエンドの開発・製造提供に明確な機会が生まれている。2026年には、Avid Bioservicesがカリフォルニア州コスタメサに78,000平方フィートのアーリーフェーズ・センター・オブ・エクセレンスを開設し、細胞株開発に加え、組換えタンパク質および他のバイオ医薬品向けの上流・下流プロセス開発を提供している点にこれが反映されている。同年、Neuland Laboratoriesは、Bonthapallyキャンパスにおいて商業用ペプチド製造施設を夏に開設する計画を示し、計4モジュールで合計6,370Lの反応槽容量を備える予定である。これらの取り組みは、改変された候補物質をより少ないベンダー間移転でスケーラブルなプロセスに移行させるためのタンパク質工学ツール、サービス、および分析ワークフローへの需要を支えている。

2つ目の機会の道筋はデジタル面で形成されつつあり、運用の自動化と計算的設計手法が、実験室および生産現場双方でAI対応タンパク質工学の産業化を加速させている。GenScript Biotech Corporationは、AI主導の自動化への転換を明らかにしており、2025年中に4つの生産拠点を自動化された無人(ライツアウト)AI駆動型施設へアップグレードし、2026年末までに世界の生産能力の60%をAI駆動型自動化で稼働させることを目標としている。2026年には、デノボ結合タンパク質設計のための推論誘導型・反復選抜フレームワークに関する学術的進展も見られ、これらの取り組みは、モデル生成配列とウェットラボ検証の間のループを閉じることができるソフトウェアおよびサービスへの市場の需要を示しており、支出は消耗品を超えて統合されたコンピューティング、アッセイ、データ管理スタックへと移行している。

最近の業界動向

- 2026年6月:Brukerは、トラップイオンモビリティ分離と超高分解能磁気共鳴質量分析法を組み合わせたtimsMRMSシステムの発売を発表し、より深いプロテオフォーム機能解析に位置付けている。この製品発売は、PTM分解分析からトップダウン・プロテオミクスの用途まで、タンパク質工学を支える高特異性特性解析ワークフロー向けの統合ハードウェア能力を強化するものである。

- 2025年4月:Taiyo Nippon Sansoは、無細胞合成によって製造された純度95%超のヒトIL-1betaおよびヒトオンコスタチンMを商業化した。このマイルストーンは、タンパク質設計やスクリーニングワークフローの反復サイクルを短縮できる、スケーラブルで高速な試薬製造ルートを示している。

- 2025年2月:Harbour BioMedはInsilico Medicineと提携し、Harbour Mice抗体発見プラットフォームと、免疫学、腫瘍学、神経科学分野にわたるAI駆動型ターゲット・リード生成を組み合わせた。この協業は、改変抗体プラットフォームとAIネイティブ発見の継続的な融合を示し、差別化された設計アルゴリズムと高品質な実験的検証能力への圧力を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、タンパク質工学市場は、機能を改善したタンパク質を設計、改変、スクリーニングするために使用されるツールおよび支援提供から得られる収益を対象とする。これには、主要地域で使用される支援ソフトウェアおよび関連サービスが含まれる。

範囲の除外:バルクの機能性食品タンパク質および汎用のホームケア酵素は含まれない。

セグメンテーション概要

- タンパク質タイプ別

- モノクローナル抗体

- インスリン

- 凝固因子

- ワクチン

- 成長因子

- その他のタンパク質タイプ

- 製品・サービス別

- 機器

- 消耗品(試薬・キット)

- ソフトウェア・サービス

- 技術別

- 合理的タンパク質設計

- 非合理的・指向性進化設計

- ハイブリッド・半合理的設計

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクワークは、何が改変され、どこで使用されているかを把握するために、公開されている科学および健康関連の資料から始まった。参照した資料には、PubMedなどの出版データベースおよび査読付き学術誌、米国FDAなどの規格・安全性資料、世界保健機関などの広範な健康統計が含まれる。

前提を実用的なものとするために、特許データベース、臨床試験登録、業界団体ウェブサイトの更新情報などの取引および資金動向も確認し、その後、企業の年次報告書、投資家向け資料、信頼性の高い報道を確認した。公開情報が限られている場合には、企業財務および news の有料サブスクリプションを活用して、収益動向や取引活動を確認した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開資料も確認した。

一次インタビューおよび調査

一次データは、タンパク質工学ツール供給業者、サービス機関、バイオ医薬品・産業ユーザー、および研究機関との専門家インタビューおよび構造化調査を通じて収集された。グローバルな視点を得るため、APAC、EMEA、南北アメリカ間で議論のバランスを取り、前提を確定する前に採用動向、価格動向、需要のタイミングを相互に確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:16% | APAC:47% |

| ミドルティア:56% | 機能/部門リーダー:35% | EMEA:35% |

| 中小プレイヤー:17% | マネージャー:49% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、トップダウンおよびボトムアップの両手法を用いて構築された。トップダウンの視点は、バイオ医薬品および改変タンパク質開発活動を、合理的設計、指向性進化、およびハイブリッドワークフローで使用される機器、試薬、キット、ソフトウェア、サービスに対する需要に結び付け、その需要を地域別に対応付けることで、対象となる支出プールを再構築するものである。

総額を現実的なものとするために、供給業者・サービス収益ベンチマークのサンプリング、実験室スループット指標に基づく数量代替指標、インタビューで収集された一般的購入品目の価格帯といった、選択的なボトムアップ確認によって結果を裏付けた。サービス収益がより広範な研究開発契約と一体化しているなど、ギャップが見られた場合には、回答者との検証を通じた保守的な分割係数を用い、モデルへの影響を検証した。

実用的な指標として使用された主要インプットには、バイオ医薬品パイプライン活動のペース、タンパク質ベース治療薬の臨床試験の強度、in-silico設計・スクリーニングツールの採用状況、主要消耗品およびソフトウェアシートの一般的な価格推移、地域別研究資金動向が含まれる。予測にあたっては、シナリオ分析を適用し、パイプラインの勢い、規制の強度、新しい設計・スクリーニング手法による予想される生産性向上に関する専門家の合意に基づいて成長経路を調整した。

データ検証および更新サイクル

数値が単一のデータストリームに依存しないよう、複数の段階を通じて成果物を確認した。アナリストは、パイプライン活動動向、資金動向、広範な業界投資パターンなどの独立した指標と結果を比較し、社内承認の前に国および地域レベルの異常値を確認した。

差異が重大な場合、チームは元データの前提を再確認し、選定された回答者に再度連絡を取り、感応度分析を再実行して要因を確認した。レポートは年次で更新され、需要、価格、またはエンドユーザーの採用パターンに重大な影響を与える大きな出来事が発生した場合には中間更新が行われる。提供前には最終確認を行い、クライアントが最新の情報を受け取れるようにしている。

Mordor Intelligenceのグローバルタンパク質工学市場市場規模と他の公表推定値との比較

タンパク質工学に関して異なる出版物が異なる市場規模を示すことが多いのは、常に同じ収益ストリームを数えているわけではなく、また異なる基準年や通貨のタイミングを使用している場合があるためである。また、一部の数値では製品、サービス、および隣接するラボ市場が1つの数値に混在しており、これが総額を変動させることも一般的である。

バルクの機能性食品タンパク質および汎用のホームケア酵素はMordor Intelligenceの対象範囲外であり、これが2026年の市場価値がそれらのカテゴリーをより広範なタンパク質・酵素支出に組み込む他のソースよりも低く見える理由の一つである。もう一つの要因は、ソフトウェアおよびサービス内でどのように数えられているかであり、一部の推定値では、タンパク質の再設計に特化して使用されているわけではないより広範なバイオインフォマティクスおよび発見プラットフォームが含まれている。また、最近の価格変動が反映されている場合には、更新頻度も重要な要因となる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.74 B (2026) | |

| グローバルコンサルタンシーA | USD 3.65 B (2025) | 2025年を基準年とし、製品とサービスの区分が異なるため、最近のパイプラインおよびツール採用の動向に見られる後年の価格動向や採用の加速を過小評価する可能性がある。 |

| 地域コンサルタンシーB | USD 5.09 B (2025) | 同じ見出しの中に、より広範なタンパク質および酵素関連の支出を含める傾向があり、隣接カテゴリーに対する同様の除外規律を適用せずに、ソフトウェアおよびサービスに対してより積極的な初期採用カーブを適用している。 |

総合すると、この差異は主に、タンパク質工学として数えられるものと、隣接するタンパク質・酵素市場として数えられるものの違い、および基準年の違いやソフトウェア・サービスの配分方法の違いから生じている。対象範囲を明確な需要指標に基づいて追跡可能なものとし、インタビューに基づく価格動向および採用動向によって総額を相互確認することで、最終的な数値は再現可能で監査しやすいものとなっている。

レポートで回答される主要な質問

タンパク質工学市場の現在の規模はどのくらいですか?

タンパク質工学市場は2026年に47億4,000万米ドルと評価されており、2031年までに99億6,000万米ドルに達すると予測されています。

タンパク質工学市場で最大のシェアを持つタンパク質タイプはどれですか?

モノクローナル抗体は幅広い治療用途を背景に、2025年に39.78%のシェアでトップとなっています。

最も速く成長している地域はどこですか?

アジア太平洋地域は政府のインセンティブと強力な民間投資により、2031年にかけてCAGR19.41%で拡大すると予測されています。

AIプラットフォームがタンパク質工学産業にとって重要な理由は何ですか?

AI主導の設計プラットフォームは発見タイムラインを大幅に短縮し、結合親和性を向上させることで、リスクとコストを低減します。

製品・サービス別で最も速く成長しているセグメントはどれですか?

クラウドベースのモデリングとアナリティクスを含むソフトウェア・サービスは、CAGR19.55%で成長すると予想されています。

アウトソーシングは市場成長にどのような影響を与えますか?

受託研究機関の急速な台頭により、中小企業が高度な能力にアクセスできるようになり、受託研究機関エンドユーザーセグメントのCAGR18.39%を促進しています。

最終更新日: