タンパク質発現市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.37 十億米ドル |

| 市場規模 (2031) | 4.98 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンパク質発現市場分析

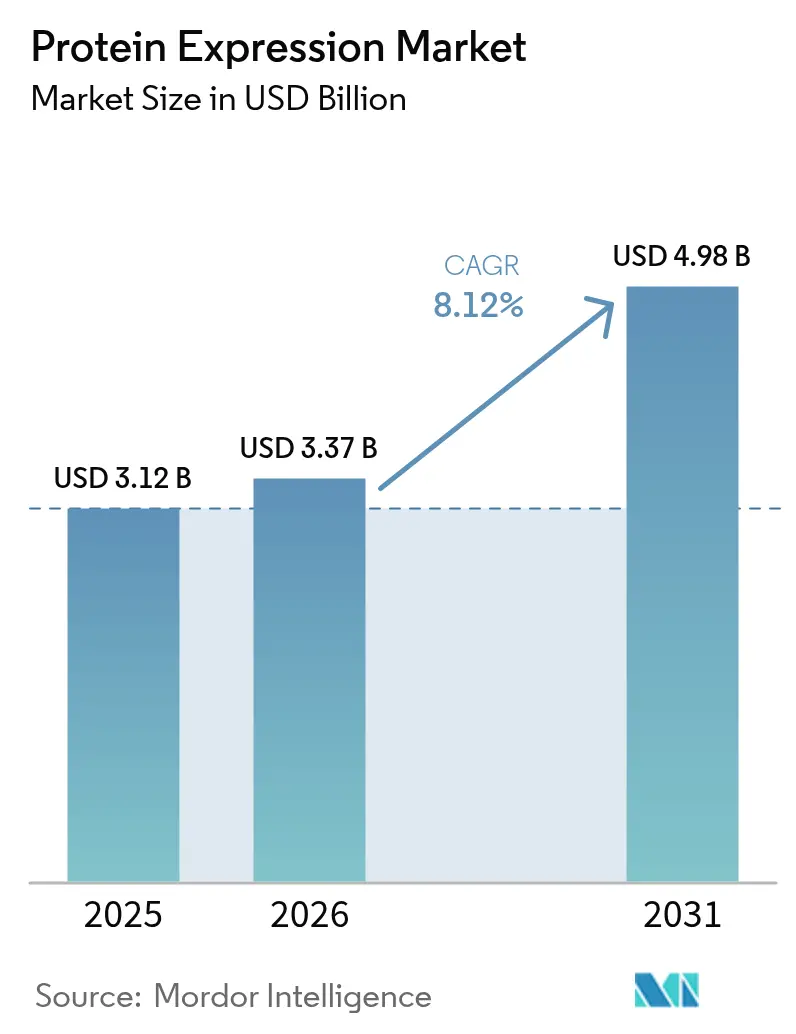

タンパク質発現市場規模は、2025年の31億2,000万米ドルから2026年には33億7,000万米ドルへと成長し、2026年~2031年の8.12% CAGRで2031年までに49億8,000万米ドルに達すると予測されています。成長の背景には、従来の組換え手法からコドン使用を最適化し、収率を向上させ、開発サイクルを短縮するAI対応プラットフォームへの急速な移行があります。Thermo Fisher Scientificの20億米ドルの米国製造プログラムに代表される大型製薬企業による潤沢なR&D予算が、最新設備の増強とサプライチェーンのリスク低減を同時に実現しています。政府資金によるマルチオミクス計画と連続フロー型マイクロバイオリアクターの商業展開が、歴史的なスケールとコストの障壁を取り除いています。一方、WuXi Biologicsにおける698件のバイオロジクスプロジェクトのパイプラインは、臨床的複雑性が先進的な発現技術への絶え間ない需要へと転換されることを示しています。

主要レポートのポイント

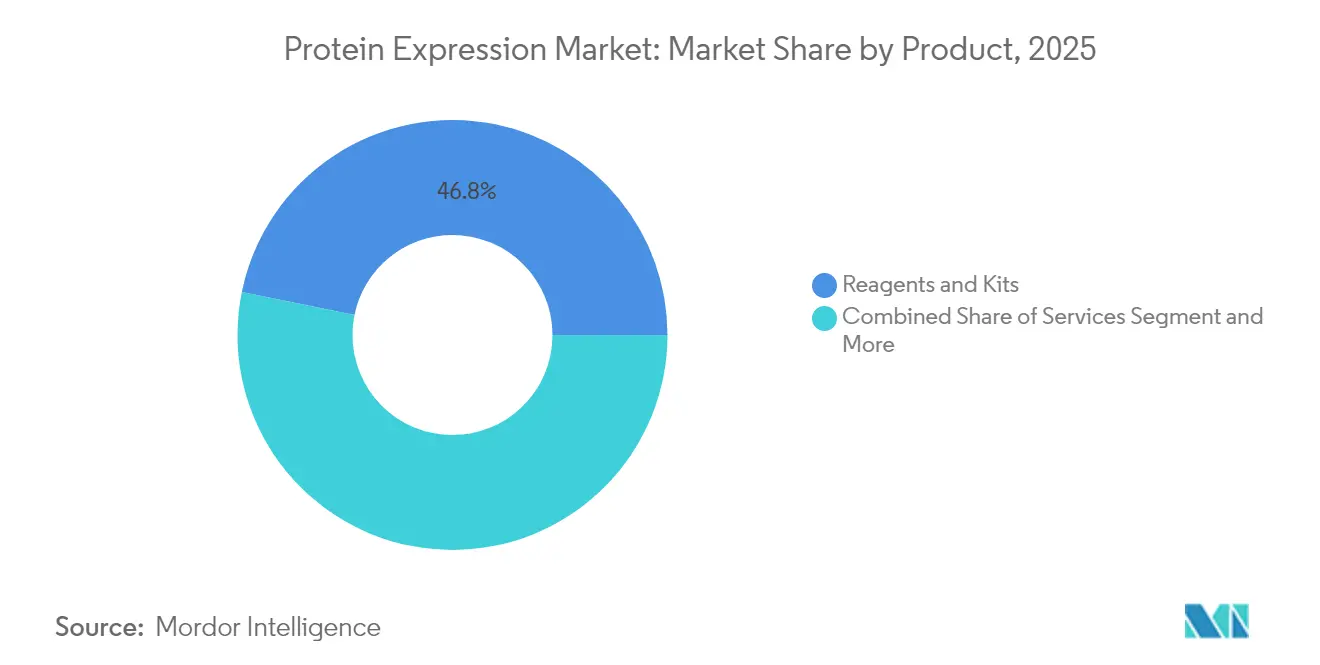

- 製品・サービスカテゴリー別では、試薬・キットが2025年のタンパク質発現市場において46.80%の収益シェアを占めてリードしており、サービスは2031年にかけて12.07% CAGRで拡大すると予測されています。

- 用途別では、治療用途が2025年のタンパク質発現市場シェアの58.10%を占め、農業バイオテクノロジーは2031年にかけて12.64% CAGRで成長すると予測されています。

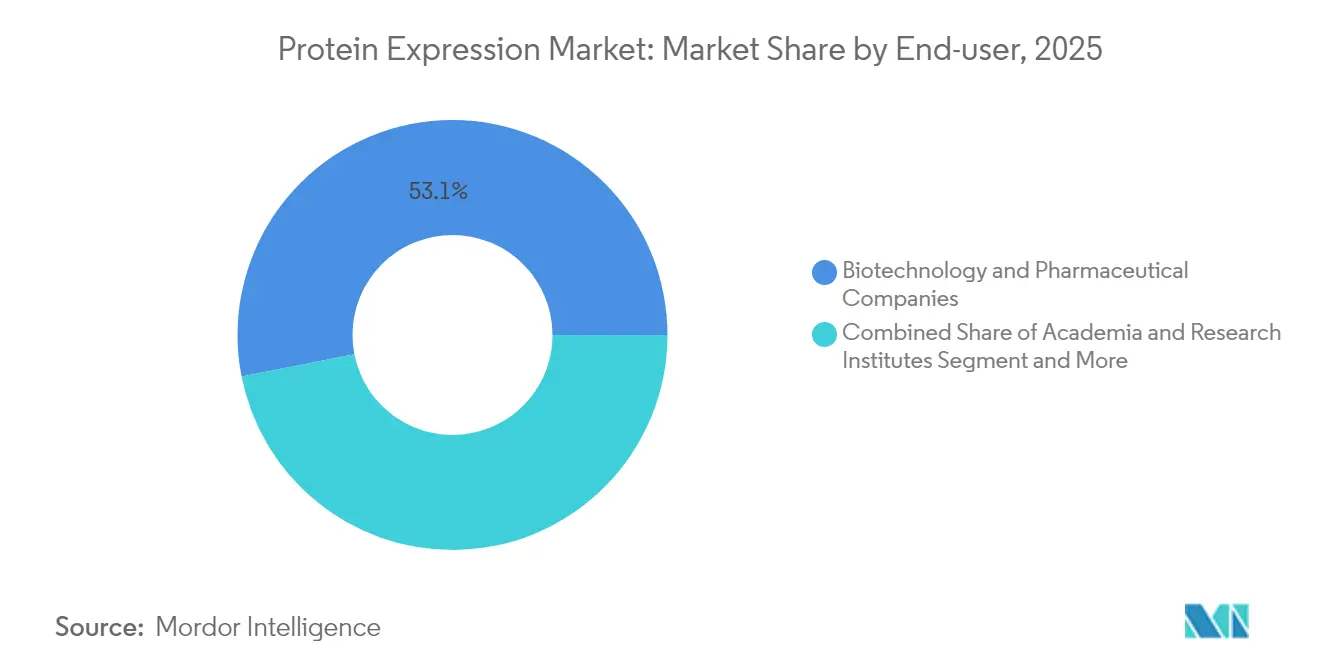

- エンドユーザー別では、バイオテクノロジー・製薬企業が2025年の需要の53.10%を占め、CRO・CDMOが2031年にかけて最高の予測CAGR 12.31%を記録しています。

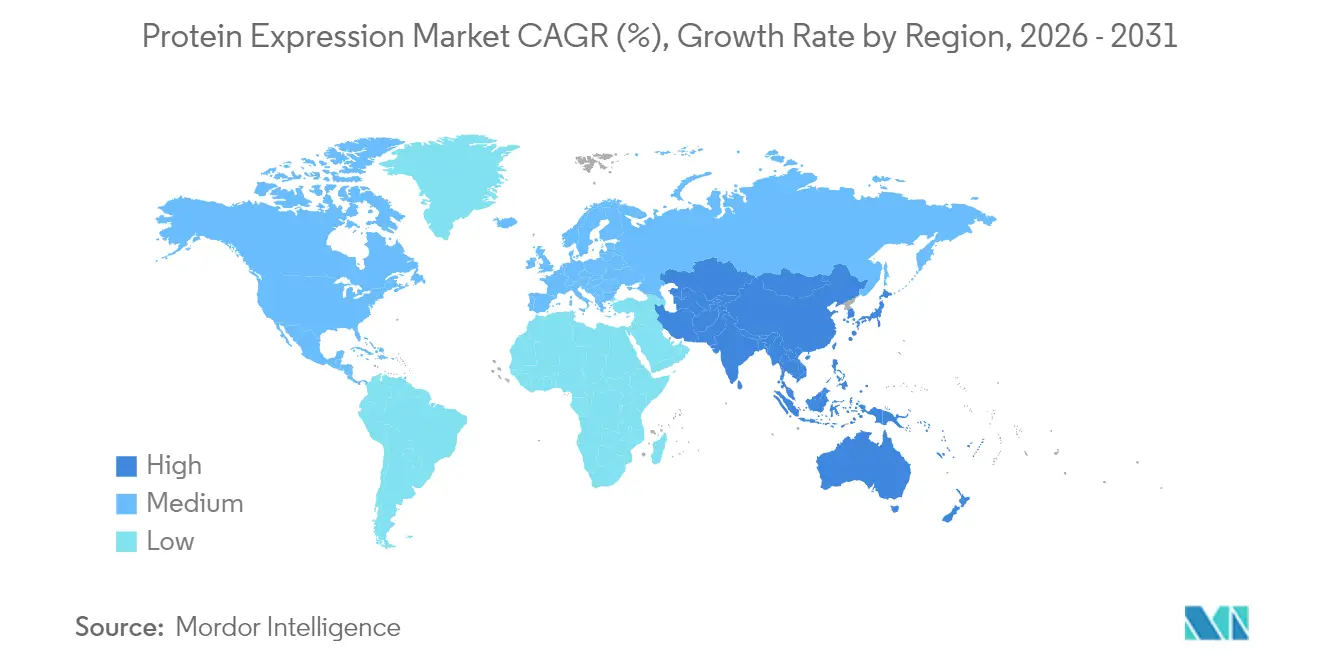

- 地域別では、北米が2025年のタンパク質発現市場規模の39.55%を占め、アジア太平洋が2031年にかけて11.45% CAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

タンパク質発現市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型製薬企業によるR&D投資の増加 | +2.1% | グローバル、北米・EUで最も顕著 | 中期(2~4年) |

| 治療用バイオロジクスパイプラインの拡大 | +1.8% | グローバル、アジア太平洋へのモメンタムシフト | 長期(4年以上) |

| 政府資金によるマルチオミクス計画 | +1.3% | 北米・EU、中国・日本での初期成果 | 中期(2~4年) |

| AI最適化コドン使用による収率加速 | +1.7% | 米国、ドイツ、シンガポールでの早期採用 | 短期(2年以内) |

| 連続フロー型マイクロバイオリアクターの採用 | +0.9% | アジア太平洋でのコア普及、北米への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大型製薬企業によるR&D投資の増加

業界大手は発現インフラへの大規模投資を行っており、Thermo Fisher Scientific単独で設備能力と次世代プロセスイノベーションの両方を対象とした米国拡張に20億米ドルを割り当てています。このような資本の流れは、バイオロジクスが現在バイオ医薬品売上の約70%を占めているという事実と一致しており、信頼性の高いタンパク質産出が戦略的必須事項となっています。RocheによるPoseida Therapeuticsの10億米ドルの買収合意に示されるM&A活動は、貴重な発現ノウハウをトップティア企業に集中させています。スタートアップも恩恵を受けており、ExpressionEditsは高精度タンパク質の工学的設計に向けて1,300万米ドルを調達し、この分野への幅広い信頼を示しています。この資金急増が新たなパイロット施設および商業施設へと転換されるにつれ、タンパク質発現市場は受注残の増加と技術更新サイクルの加速を経験しています。

治療用バイオロジクスパイプラインの拡大

WuXi Biologicsの698件の進行中プログラム(後期フェーズプロジェクト51件を含む)は、高度な発現システムに依存する臨床開発の前例のない規模を浮き彫りにしています。モノクローナル抗体のFDA承認の増加と、Lonzaのサプライ契約下でのCASGEVYのような遺伝子編集細胞療法の登場が、複雑な翻訳後修飾要件を処理できるプラットフォームへの需要を高めています。抗体薬物複合体と二重特異性フォーマットは高収率哺乳類システムを必要とし、一方で微生物プラットフォームは商業スケールでプラスミドDNAを供給するために再設計されています。この幅広いモダリティの組み合わせは既存の設備能力を圧迫し、機器・試薬・サービス全体にわたる安定した収益ストリームを生み出す複数年の外部委託契約を促進しています。臨床試験の地理的多様化は、アジア太平洋と欧州における現地製造拠点の必要性を強化し、タンパク質発現市場をさらに拡大しています。

政府資金によるマルチオミクス計画

主要な公的機関はタンパク質発現を重要な研究インフラとして位置づけています。NIHの健康・疾患マルチオミクスコンソーシアムは、多様な集団における疾患進行を解明するためにプロテオミクスとゲノミクスを統合しています。これを補完する形で、米国国立科学財団はバイオエコノミーを強化するためにAI強化タンパク質設計の実用化を加速する4,000万米ドルのプログラムを開始しました[1]米国国立科学財団、「タンパク質設計への新しいアプローチの実用化を加速し米国バイオエコノミーを強化する4,000万米ドルの新規資金調達機会」、nsf.gov。ARPA-HのAPECxプロジェクトは広範に防御的なワクチン抗原のためのツールキットを確立し、公衆衛生への備えと発現技術の結びつきをさらに強化しています。Thermo FisherのOlinkプラットフォームを活用した英国バイオバンクプロテオミクスプロジェクトは、60万サンプルにわたって5,400種以上のタンパク質をカタログ化し、世界最大のヒトプロテオーム参照データベースを構築しています。これらの公的資金によるデータセットは分析基準を引き上げ、バイオマーカー検証と治療薬探索における商業的機会を刺激しています。

AI最適化コドン使用による収率加速

164種のゲノムデータで学習したCodonTransformerは、有害なモチーフを回避しながら発現を向上させるDNA配列を生成し、収率の数倍向上をもたらします。コドン健全性指数のような補完的フレームワークは宿主の適応度に基づいてコドンをランク付けし、リソース競合を削減して生産効率をさらに高めます。最適化されたコーディング配列がBacillus subtilisモデルにおいて緑色蛍光タンパク質の力価を5倍以上向上させることが実験結果で確認されており、AI意思決定の実用的な優位性が実証されています。これらのアルゴリズム的改善は構築・テスト・学習サイクルを数ヶ月から数週間に短縮し、新規バイオロジクスの臨床への道筋を加速させ、タンパク質発現市場の競争力を強化しています。

タンパク質発現市場の抑制要因影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約型ハイスループットシステム | -1.2% | グローバル、新興市場での最大の阻害要因 | 長期(4年以上) |

| 翻訳後修飾の忠実度の限界 | -0.8% | グローバル、複雑なバイオロジクスで深刻 | 中期(2~4年) |

| AI生成タンパク質ライブラリーを巡るIP集中 | -0.6% | 主に北米・EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資本集約型ハイスループットシステム

週あたり10件から288件の組換えタンパク質へのスケールアップには、多大な初期コストを伴う液体ハンドリングロボット、並列バイオリアクター、統合精製スキッドが必要です。タンパク質発現・精製プラットフォームのようなプラットフォームは完全自動化されたHEKおよびCHOラインに依存しており、専門施設、継続的なメンテナンス、熟練したオペレーターを必要とします。下流処理の支出は総開発予算の最大60%を消費する可能性があり、中小企業の財務を圧迫し、低所得地域での採用を遅らせています。低コストのDIYリアクターは限定的な救済策を提供しますが、スループットとコンプライアンス対応を犠牲にします。この財務的障壁はサプライヤーの多様性を狭め、資本制約のある地域でのタンパク質発現市場の近期成長を抑制しています。

翻訳後修飾の忠実度の限界

8×10⁻³という高い誤翻訳率はタンパク質機能を損ない、治療用製品において免疫原性反応を引き起こす可能性があります。グリコシル化の不一致はバイオシミラー開発を妨げ、繰り返しの分析サイクルを強いて規制申請を遅延させます。哺乳類宿主は複雑なタンパク質のゴールドスタンダードであり続けていますが、所望の忠実度レベルに達するためには培地最適化とシャペロン工学が必要です。標的コドン最適化と株工学の進歩は有望ですが、主流となるためには持続的なR&D予算が必要です。これらの品質上の不確実性は市場投入までの時間を延長し、一部のスポンサーを専門CDMOへと向かわせ、タンパク質発現市場の潜在能力を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

タンパク質発現市場セグメント分析

製品・サービス別:

試薬優位の中でサービスが加速試薬・キットは2025年のタンパク質発現市場シェアの46.80%を獲得し、ベクター構築から最終精製まであらゆるワークフローにおける不可欠なインプットとしての地位を確立しています。サービスプロバイダーは勢いを増しており、開発者が独自の細胞株とGMPスイートを持つパートナーに複雑または大量プログラムを外部委託するにつれ、このセグメントは2031年にかけて12.07% CAGRを記録すると予測されています。KBI Biopharmaは長期哺乳類生産契約として2億5,000万米ドル相当を確保しており、外部専門知識への持続的な需要を示しています。

試薬内のイノベーションも活発です。BioneerのExiProgenシステムと新しい無細胞製剤は収率を維持しながら発現タイムラインを短縮しています。一方、BioProcess Internationalが報告するマルチモダリティCDMO契約は、無細胞および微生物オプションを含むサービスメニューを拡大しており、バイオロジクスの複雑性が高まるにつれてサービス収益が試薬成長を上回ることを示しています。これらの力が相まってタンパク質発現市場を深化させ、消耗品とターンキー外部委託からの並行収益ストリームを生み出しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:

農業バイオテクノロジーが治療用リーダーシップを脅かす治療用途が価値を支配しており、持続的な抗体・ワクチン・遺伝子治療パイプラインにより2025年のタンパク質発現市場規模の58.10%を占めています。しかし農業バイオテクノロジーは12.64% CAGRで最速の成長を示しており、CRISPR編集作物、酵素連結害虫抵抗性、食料安全保障を再定義する精密発酵タンパク質によって牽引されています。キチナーゼとβ-1,3-グルカナーゼを共発現するフザリウム耐性小麦系統は、作物保護における植物ベース発現システムの有効性を示しています。

工業用酵素と研究ツールは、食品加工と環境化学のためのAI誘導酵素進化に支えられ、中一桁台の成長を維持しています。動物タンパク質を組み立てる植物バイオリアクター(Frontiers in Plant Scienceでレビュー済み)は、多くのコールドチェーン要件を回避しながら対象市場を拡大しています。これらの多様な用途がタンパク質発現市場を広げ、単一の治療モダリティへの依存を軽減し、技術のセクター横断的な有用性を強調しています。

エンドユーザー別:

CRO・CDMOが外部委託モメンタムを活用バイオテクノロジー・製薬企業は2025年の支出の53.10%を支配しており、クリティカルパスプログラムの直接監督の必要性を反映しています。これらの企業はまた、内部サプライ保証を強化するThermo Fisher Scientificの米国拡張のような大規模なグリーンフィールド建設にも資金を提供しています。

しかしCRO・CDMOは、リスク分担モデルと規制への精通から恩恵を受け、2031年にかけて12.31% CAGRで他のすべてのエンドユーザーを上回る成長を示すでしょう。WuXi Biologicsはこの台頭を示しており、後期フェーズおよび商業収益が101.7%成長し、開発者が実証済みの大規模能力に置くプレミアムを裏付けています。

学術機関・研究機関は、探索的プロテオミクスとAI駆動設計研究に資金を提供するNIHおよびNSFの助成金を通じて安定したベースライン需要を提供しています。NucleraとCytivaの発見・特性評価プラットフォームの統合のような新たなコラボレーションは、学術ユーザーと産業ユーザーの歴史的な境界を曖昧にしています。これらのダイナミクスが相まって、タンパク質発現市場への参入ポイントを広げる柔軟な設備共有を促進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米タンパク質発現市場

北米は2025年において、充実した医薬品パイプライ、ベンチャーキャピタルネットワーク、および整備された政策環境を背景に、タンパク質発現市場シェアの39.55%を占めた。NSFの4,000万米ドルのタンパク質設計プログラムおよびARPA-Hのワクチン中心のイニシアチブは、長期的な需要の可視性を提供している。Thermo Fisherによる31億米ドルのOlink買収を含む企業レベルの動向は、分析スループットを強化し、同地域をグローバルなプロテオミクスハブとして位置づけている。カナダとメキシコはスケールアップおよびフィルフィニッシュサービスを提供し、米国の生産能力を補完する一方、合理化された規制経路が国境を越えた治験を促進している。

アジア太平洋タンパク質発現市場

アジア太平洋地域は、規制の調和、コスト競争力のある生産能力、およびバイオロジクスの自給自足に向けた政府のインセンティブに牽引され、2031年までに地域最高のCAGR 11.45%を達成すると予測されている。中国は投資をリードしており、WuXi Biologicsの非COVID収益37.7%増および組換えタンパク質とプラスミドDNA向けに設計された新たな微生物プラットフォームがその証左である。日本と韓国は最先端の自動化技術を提供し、インドとオーストラリアはコスト効率の高いGMP対応インフラを提供している。各国政府は食料安全保障に対応するための精密発酵企業を支援しており、治療薬を超えたエンドマーケットの拡大が進んでいる。

欧州タンパク質発現市場

欧州は、確立された製造拠点と厳格かつ予測可能な規制フレームワークに支えられ、安定した中一桁台の成長を示している。CASGEVYの遺伝子編集細胞療法に不可欠なLonzaのオランダ施設は、欧州が商業規模で新たなモダリティを扱う能力を有することを証明している。ドイツ、英国、フランスは引き続きR&Dの中心地であり、東欧諸国は競争力のある労働コストで生産能力を追加している。持続可能性への継続的な注力が植物由来タンパク質および精密発酵タンパク質への需要を喚起し、政策目標と商業的普及を一致させている。

競争環境

競争は適度に集中しており、グローバルリーダーのThermo Fisher Scientific、Merck KGaA、Agilent Technologiesは買収と独自プラットフォームを統合してエンドツーエンドのソリューションを提供しています。Thermo FisherのOlink買収は近接伸長アッセイを発見から品質管理まで及ぶポートフォリオに組み込み、顧客のスイッチングコストを拡大しました。LonzaのGS Xceed遺伝子発現システムと微生物XS Technologiesは、細胞株開発を加速しマルチスケール製造をサポートするモジュール式ツールキットを生み出しています。

中規模CDMOはプラットフォームの幅を通じて差別化を高めています。KBI Biopharmaは長期契約を引き付けてGMP生産と並行して統合分析を提供し、収益の可視性を確保しています。一方Agilentはクロマトグラフィー機器と組換え細胞株サービスを組み合わせ、資本設備と消耗品全体でレバレッジを持っています。

新興の破壊的プレーヤーはコスト圧縮と自動化に注力しています。AIファーストのプレーヤーは自律型ラボを活用して最小限の人的入力でタンパク質適応度ランドスケープを探索しています。昆虫細胞ミニバイオリアクターは従来の哺乳類システムと比較して二桁台のコスト削減と温室効果ガス排出削減を約束しています。AI生成ライブラリーを巡るIPクラスターが形成されるにつれ、ライセンス戦略が継続的収益の確保における重要な武器となっています。

タンパク質発現産業リーダー

Agilent Technologies Inc

Thermo Fisher Scientific Inc

Merck KGaA

Takara Bio Inc

New England Biolabs

- *免責事項:主要選手の並び順不同

本レポートで取り上げたタンパク質発現市場企業

- Thermo Fisher Scientific

- Merck

- Agilent Technologies

- Takara Bio

- QIAGEN

- Bio-Rad Laboratories

- New England Biolabs

- Promega

- GenScript Biotech

- Lonza Group

- Abcam

- Danaher

- Bio-Techne

- Sino Biological

- Bioneer Corp

- Oxford Expression Technologies

- Synthetic Genomics

- Charles River

- Evitria AG

市場機会と将来展望

配列最適化と低コストの発現化学の進展に支えられ、組換えタンパク質のコスト圧縮とより迅速な設計・構築・試験サイクルを中心に機会が拡大している。2026年2月、MITの研究者らは、モノクローナル抗体やヒト成長ホルモンなどのタンパク質を対象に、Komagataella phaffii(ピキア)酵母における遺伝子配列を最適化する大規模言語モデルの手法を報告し、広く利用されている微生物宿主における生産性向上への道筋を示した。2026年3月には、Nature Communications誌が、生産コストを95%削減しつつ非糖鎖化モノクローナル抗体の合成を可能にする、低コストで多成分から成る無細胞試薬製剤について報告し、スピードと単位経済性が従来の規模よりも重視される、迅速かつ小ロットのスクリーニング志向のタンパク質生産に対する需要を後押ししている。

発現能力と複雑なモダリティに対応する分析上の準備態勢が収束する分野で、第二の機会領域が生まれつつある。Agilentは2026年5月、LC/HRMSを用いたバイオ医薬品QC向けのマルチアトリビュートメソッド(MAM)ソリューションを発表し、抗体、融合タンパク質、その他の複雑なバイオ医薬品について、製品品質特性の厳密な管理に依存する統合型でデータ量の多いリリース試験および比較可能性試験へのシフトを反映した。本レポートの対象範囲において最も成長が速いエンドユーザーセグメントであるCRO/CDMOへの継続的なアウトソーシングの勢いと相まって、こうした変化は、微生物系、哺乳類系、無細胞系の各ワークフローにわたり、発現システムの選択、プロセス強化、目的に適した分析を組み合わせた統合的なオファリングを後押ししている。

タンパク質発現市場における最近の業界動向

- 2026年6月:Merck KGaA(ドイツ、ダルムシュタット)は、現金約113億米ドルでBio-Techne Corporationを買収する最終合意を発表し、組換えタンパク質および関連分析技術にわたるライフサイエンス事業を拡大した。この取引により、Merck KGaAはタンパク質生産ニーズと特性評価・品質管理ツールを結びつける、よりエンドツーエンドなワークフローの提供能力を強化し、統合型サプライヤーへの競争圧力を高めている。

- 2026年5月:Agilent Technologiesは、LC/HRMSを用いたバイオ医薬品品質管理研究所向けのマルチアトリビュートメソッド(MAM)ワークフローをリリースし、抗体や融合タンパク質などの複雑なモダリティを対象とした。このリリースは、複数のアッセイを単一のプラットフォームワークフローに置き換え得る、より高含量のQCアプローチを支援し、発現開発を下流のリリース試験とより密接に結びつけるものである。

- 2025年12月:Thermo Fisher Scientificは、大腸菌によるバイオ製造向けに、次世代の化学的に規定された培地製品(Bacto CD Supreme FPM PlusおよびCD Supreme Feed (2X))をGibco Bacto製品群に追加した。この培地の投入は、微生物発現とスケールアップにおける生産性と一貫性のニーズに対応し、組換えタンパク質生産において堅実な収率と管理された投入物を優先するプログラムを支援するものである。

タンパク質発現市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、実験室または製造現場でタンパク質を生産するために使用されるツールおよびサービスから生じる収益を対象とし、発現システム、ベクター、試薬、キット、ならびに研究、産業利用、およびバイオ医薬品生産を支える関連ワークフローサービスを含む。

対象範囲の除外事項:診断用プロテオミクスサービス収益、および質量分析計などの機器は、本市場規模算定の対象から除外されている。

セグメンテーション概要

- 製品・サービス別

- 試薬・キット

- 無細胞発現

- 細菌発現

- 酵母発現

- 藻類発現

- 昆虫発現

- 哺乳類発現

- 植物ベース発現

- サービス

- その他製品

- 試薬・キット

- 用途別

- 治療用

- 工業用酵素

- 研究・探索

- 農業バイオテクノロジー

- エンドユーザー別

- 学術機関・研究機関

- バイオテクノロジー・製薬企業

- CRO・CDMO

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、事実に基づく基盤を構築し、クライアントに対して弁護可能な実務的前提を設定するために用いられた。バイオロジクス関連の動向シグナルについてはNIHおよびNCBIのデータベース、米国FDAおよびEMAのポータル、研究開発強度の背景についてはOECDおよび世界銀行のマクロ統計、技術採用および典型的なワークフロー利用についてはPubMedに索引付けされた査読済み文献などの公開情報源を参照した。

さらに、製品ミックスの手がかり、価格動向、および流通構造の変化を把握するために企業の開示資料や投資家向けプレゼンテーションを確認し、続いて製品発売や政策動向については信頼できる報道機関や業界団体のウェブサイトを参照した。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、輸出入出荷レベルのデータベースの有料サブスクリプションを用いて、サプライヤーの拠点分布や貿易動向などの一部の入力データを相互確認した。ここに挙げた情報源はあくまで例示であり、データの収集、検証、明確化のために他にも多くの公開資料を確認している。

一次インタビューおよび調査

一次調査は、サプライヤー、販売代理店、実験室調達関係者、およびバイオ医薬品、受託研究機関、学術研究のエンドユーザーを対象としたインタビューおよび構造化調査に重点を置いた。回答者からの情報は、調達行動、ワークフローミックス(購入者が実際に運用している内容)、価格帯における相違を調整するために用いられ、その上でデスクリサーチで得られた知見と照合された。

APAC、EMEA、南北アメリカにわたって取材範囲のバランスを取ることで、価格帯、ワークフローミックス、採用ペースといった前提を確認し、デスクリサーチで得られた知見と照らし合わせて調整した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):20% | APAC:49% |

| ミドルティア:49% | 機能/部門責任者:36% | EMEA:29% |

| 小規模プレーヤー:20% | マネージャー:44% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、実験室およびバイオ製造の活動シグナルをタンパク質発現ワークフローの消費量に変換して需要プールを再構築するトップダウン方式から開始した。合計値を現実的なものに保つため、一般的に購入されるキットや試薬のサンプル平均販売価格に推定数量を乗じるなど、選択的なボトムアップチェックに加え、サービス収益に関するチャネルチェックを用いて、算出結果を裏付けた。

モデルで使用した主要な入力データには、バイオロジクスおよび組換えタンパク質研究活動のペース、研究開発支出水準の変化、(例えば細菌系と哺乳類系の間の)好ましい発現システムミックスの変化、反復実施に影響する典型的な収率および成功率のパターン、ならびにワークフロー段階(試薬、ベクター、発現サービス)別の価格動向が含まれる。特定の国でボトムアップの視点が薄い場合には、研究強度や輸入パターンなどの代理指標を用いてギャップを埋め、その後、一次調査によるフィードバックを通じてこれらの前提を検証した。

予測については、研究開発およびバイオロジクス開発における予想される変化を市場需要に変換するためにシナリオ分析を用い、その方向性と範囲を相互確認するために簡易的な多変量回帰分析を適用した。最終的な年次数値は、現実的な採用時期と価格推移について専門家のフィードバックが一致した後にのみ調整された。

データ検証と更新サイクル

算出結果は、地域別シェアが研究開発支出やバイオロジクス開発活動と整合しているか、また示唆される価格が買い手・売り手の報告する範囲内に収まっているかなど、独立したシグナル間の三角検証を通じて確認された。急激な変動を検出するための分散チェックを実施し、その後、変動要因が動きを説明していること、また製品・サービス区分間で二重計上がないことを確認するため、第二のアナリストによるレビューを行った。

レポートは年次で更新され、主要な規制変更、供給制約、採用に影響する顕著な技術変化など、重要な出来事が発生した場合には中間更新が行われる。提供前には、入力データと前提条件について改めて確認を行い、クライアントが最新の公開データおよび直近の一次調査フィードバックに基づいた最新の見解を得られるようにしている。

Mordor Intelligenceによる世界のタンパク質発現市場の市場規模と他の公表推計との比較

タンパク質発現の公表数値が異なるのは一般的なことであり、それは市場が複数の角度から捉えられ、それぞれの角度が独自の対象範囲と価格算定ロジックを用いているためである。差異は通常、収益に何が含まれるか、どの年を基準年として扱うか、そして価格と採用がどれほどのペースで進むと想定されているかに現れる。

診断用プロテオミクスサービス収益はMordor Intelligenceの対象範囲外であり、この単一の除外事項だけでも、他の資料がこれらのサービスを発現ワークフローとまとめて扱っている場合には合計値に影響を与え得る。さらなる差異は、工場出荷価格で数値をモデル化しているか、それともチャネルマークアップ後の価格でモデル化しているか、発現サービスが製品販売とどのように区別して定義されているか、また基準年において地域間で通貨換算のタイミングが一貫して保たれているかどうかに起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.37 B (2026) | |

| デジタル出版社A | USD 4.68 B (2024) | 異なる基準年を用いており、タンパク質発現ワークフローを隣接するプロテオミクスおよび下流活動から明確に区別していないため、算出される収益プールが過大になる可能性がある。 |

| 業界ポータルB | USD 3.80 B (2024) | より広範で明確さに欠ける価格基準に依拠しており、製品とサービスの正規化方法に関する開示が限定的であるため、チャネルマージンが混在すると市場価値が変動し得る。 |

この表は、基準年の選定、隣接サービスの包含に関するルール、および計算に用いられる価格水準が、数値が一致しない主な理由であることを示している。推計を観測可能なワークフロー需要シグナルに結びつけ、その上で実際の回答者を通じて価格と採用に関する前提を検証することで、最終的な合計値は今後の更新においても追跡・再現しやすくなる。

レポートで回答される主要な質問

タンパク質発現市場の現在の価値はいくらですか?

タンパク質発現市場規模は2026年に33億7,000万米ドルに達しました。

どの地域がタンパク質発現市場をリードしていますか?

北米が39.55%のシェアでリードしており、強力なR&D資金と確立された製造設備能力に支えられています。

最も急速に拡大しているセグメントはどれですか?

外部委託需要の加速により、サービスが12.07% CAGRで最も急速に成長しています。

AI最適化コドンツールはなぜ重要ですか?

発現収率を数倍向上させ、開発タイムラインを短縮し、プロジェクト経済性を改善します。

農業バイオテクノロジーは将来の成長にとってどれほど重要ですか?

12.64% CAGRで最も急速に成長している用途であり、従来の治療薬を超えて市場を拡大しています。

より広い採用に対する主な障壁は何ですか?

資本集約型ハイスループットシステムと翻訳後修飾の忠実度に関する課題が、特に新興市場においてアクセシビリティを制限し続けています。

最終更新日: