化粧品ペプチド合成市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

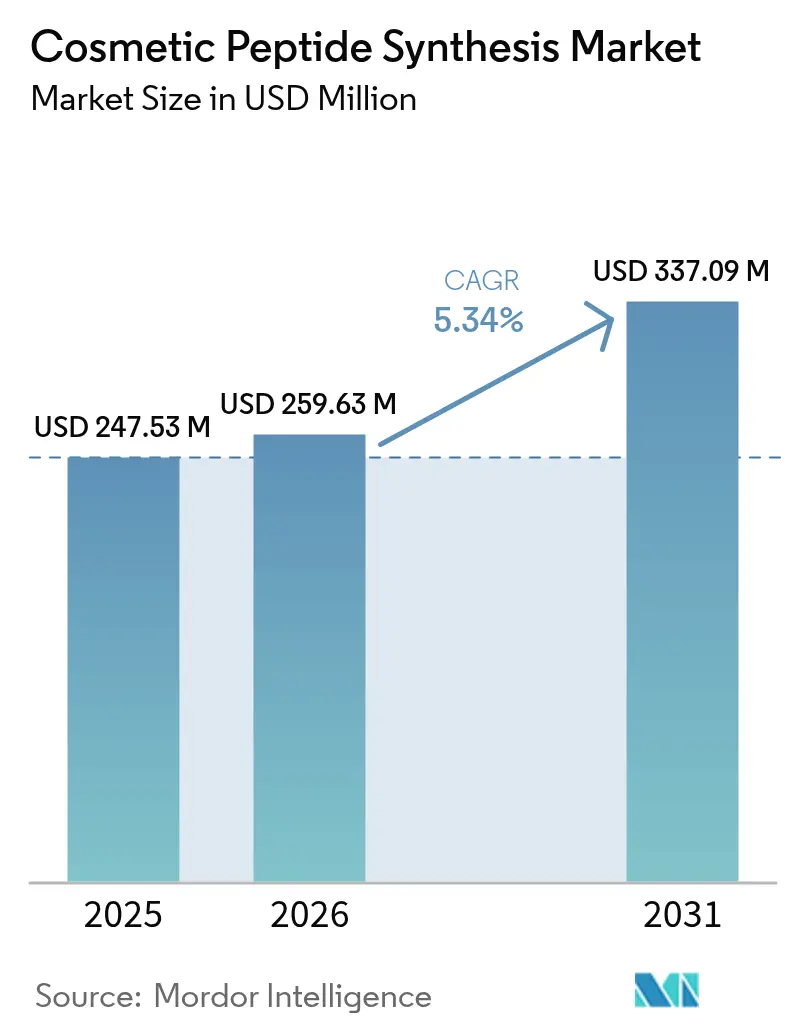

| 市場規模 (2026) | 259.63 百万米ドル |

| 市場規模 (2031) | 337.09 百万米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

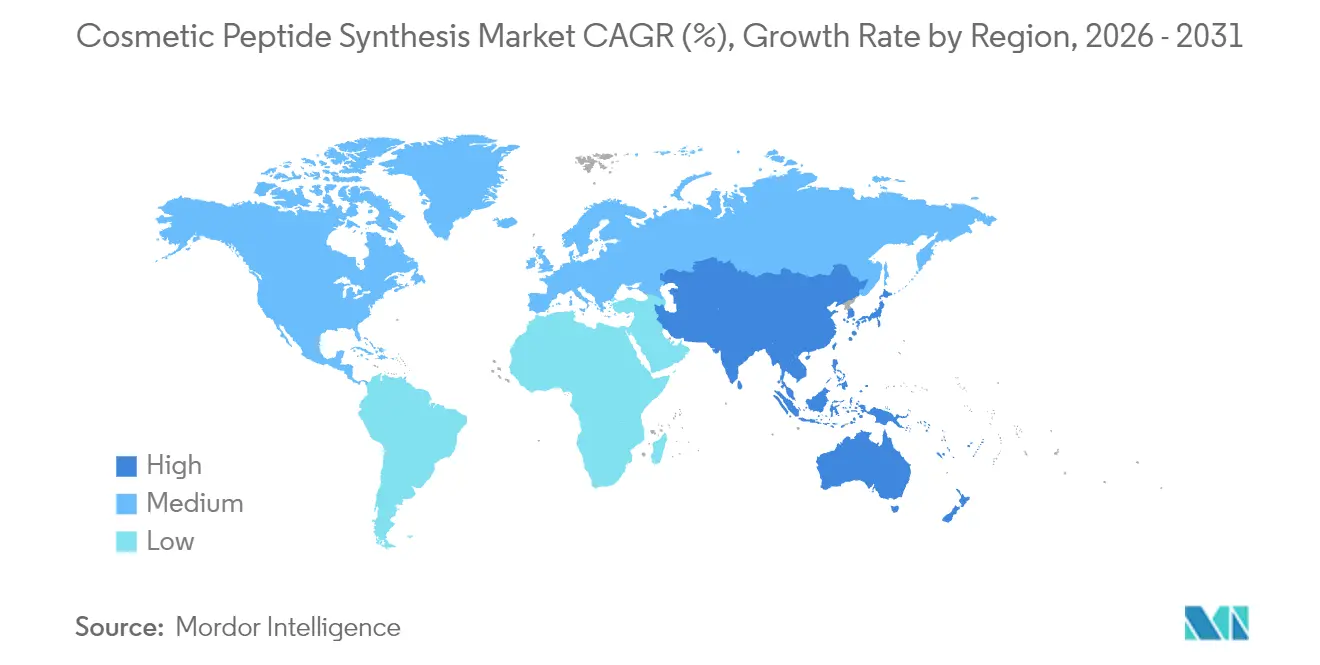

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

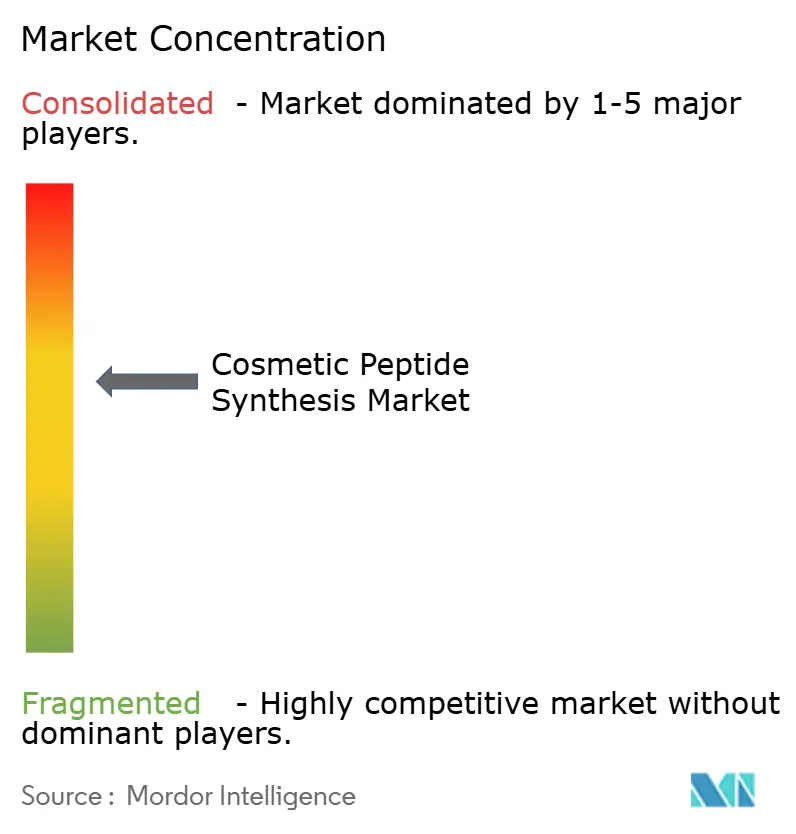

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる化粧品ペプチド合成市場分析

化粧品ペプチド合成市場規模は2025年に2億4,753万USDと評価され、2026年の2億5,963万USDから2031年には3億3,709万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.34%です。

マイクロ波支援固相システムの進歩により、合成サイクルが数週間から数日に短縮され、機械学習モデルはペプチドの安定性と皮膚透過性を85%以上の精度で予測できるようになり、処方者が従来の有効成分を置き換える自信を与えています。需要は単機能から多機能スタック処方へと移行しており、ブランドは独自性と高価格帯を確保するためにサプライヤーと共同で独自配列を開発しています。米国と韓国における規制のファストトラック経路により、機能性化粧品の審査期間が短縮され、新規ペプチドの迅速な商業化が可能となっています。さらに、組換え生合成により溶媒使用量と製造コストが削減され、化粧品ペプチド合成市場は純度を損なうことなく「クリーンビューティー」のポジショニングを採用しやすくなっています。

レポートの主要ポイント

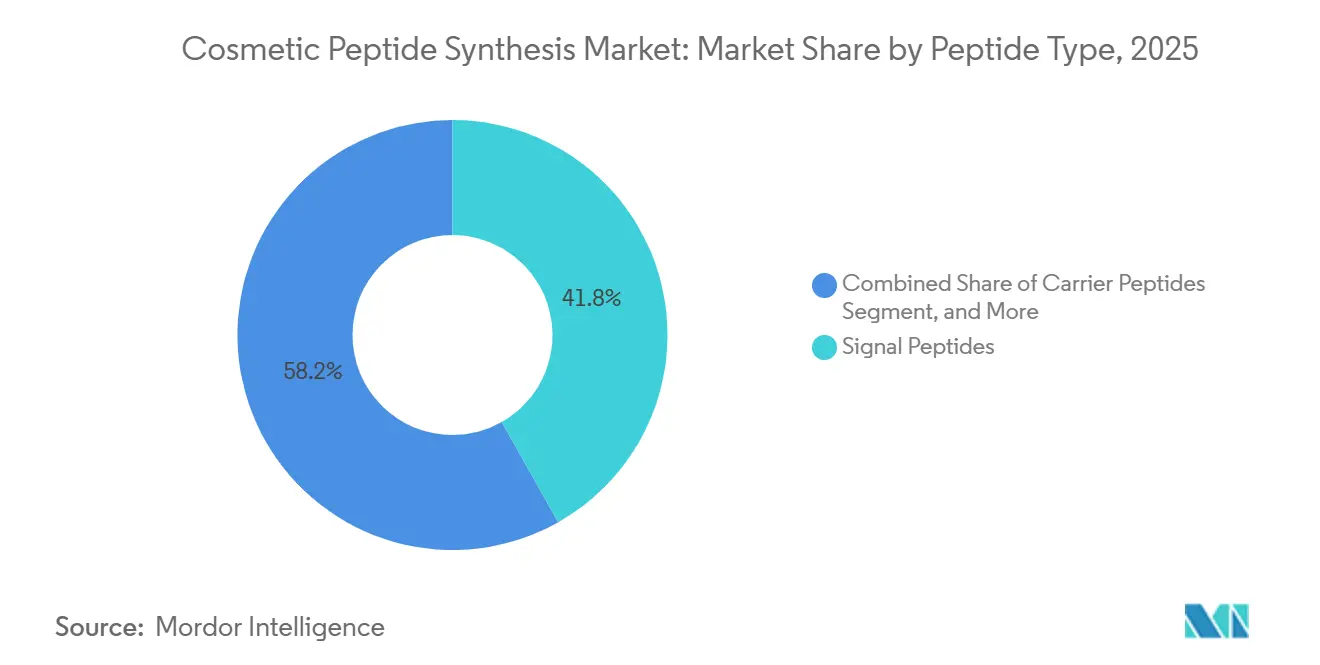

- ペプチドタイプ別では、シグナルペプチドが2025年の化粧品ペプチド合成市場シェアの41.82%をリードし、キャリアペプチドは2031年までに6.43%のCAGRで拡大する見込みです。

- 用途別では、抗老化が2025年の化粧品ペプチド合成市場規模の48.27%を占め、ヘアケアおよびスカルプ製品が2031年までに最速の8.72% CAGRを記録すると予測されています。

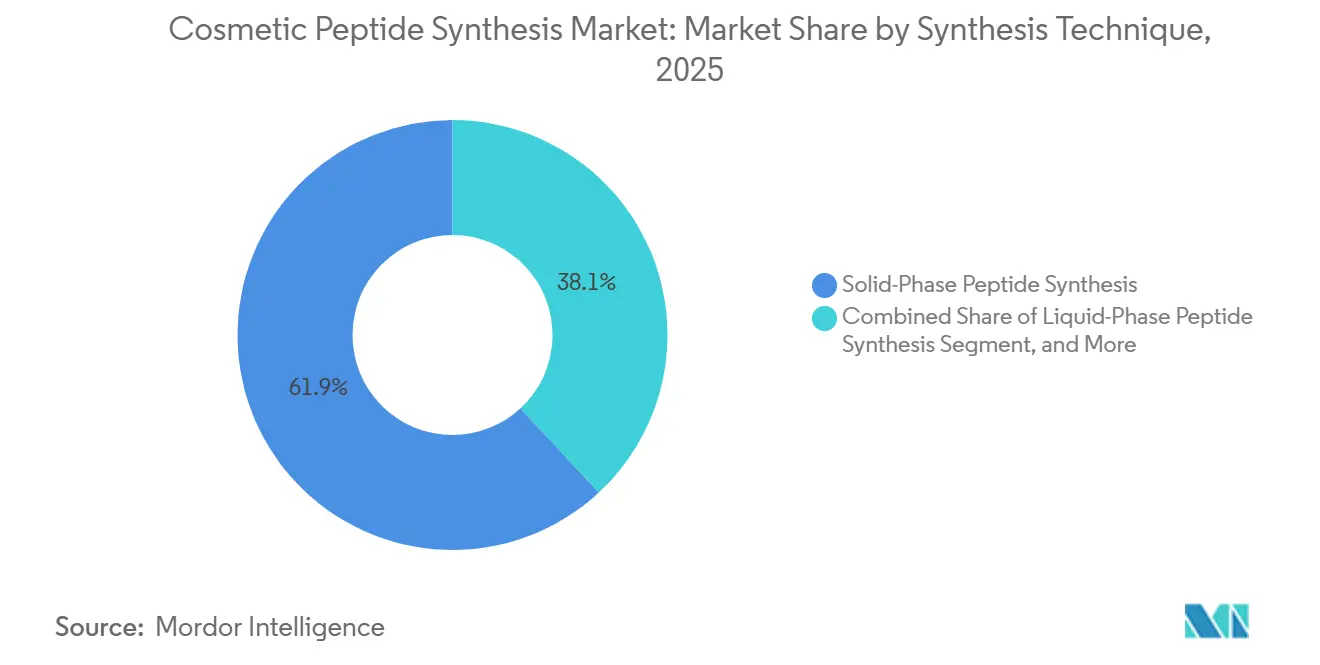

- 合成技術別では、固相ペプチド合成が2025年に61.91%のシェアを保持し、組換え・無細胞生合成が2026年から2031年にかけて7.45%のCAGRで進展しています。

- 純度グレード別では、化粧品グレード≥98%が2025年の市場の51.78%を占め、2031年までに7.66%のCAGRで成長する見込みです。

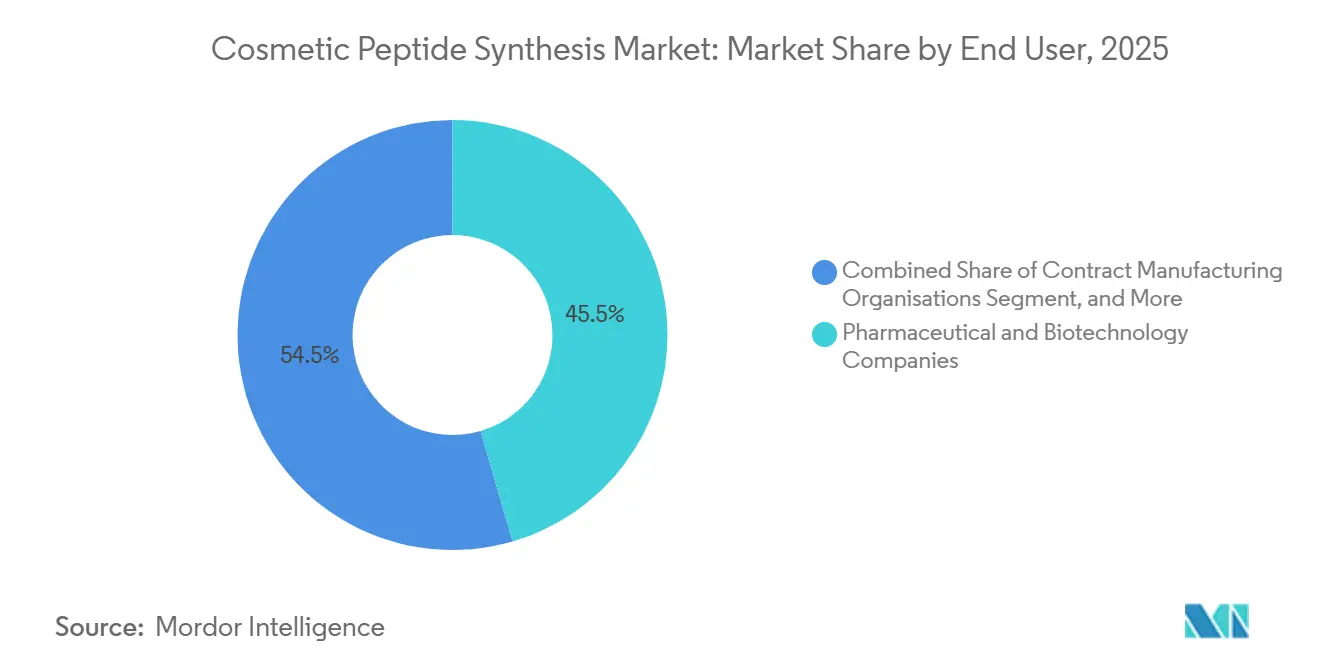

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に45.48%のシェアを占めましたが、受託製造機関が2031年までに最高の8.06% CAGRを記録する見込みです。

- 地域別では、北米が2025年に42.84%のシェアを維持し、アジア太平洋地域は2031年までに9.36%のCAGRで拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル化粧品ペプチド合成市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオミメティック抗老化有効成分への需要増加 | +1.8% | グローバル、北米・欧州での早期採用 | 中期(2~4年) |

| 低コスト高スループットSPPS自動化 | +1.5% | アジア太平洋地域が中核、北米への波及 | 短期(2年以内) |

| 韓国ペプチドセラムのプレミアム化 | +0.9% | 韓国・日本、東南アジアへの普及 | 中期(2~4年) |

| ブランドとサプライヤーによる独自ペプチドの共同開発 | +0.7% | 北米・欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| AI駆動配列設計による研究開発サイクルの短縮 | +1.2% | 北米・欧州、韓国 | 中期(2~4年) |

| 機能性化粧品規制のファストトラック化 | +0.6% | 韓国、日本、一部EU市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオミメティック抗老化有効成分への需要増加

臨床的エビデンスによると、パルミトイルペンタペプチド-4は12週間以内にしわの深さを最大20%低減でき、外用レチノイドで見られる刺激を伴いません。アセチルヘキサペプチド-8はSNARE複合体を阻害することで筋収縮を抑制し、低用量ボツリヌス毒素に匹敵する目に見えるスムージング効果をもたらします。銅-GHKペプチドはさらにメタロプロテアーゼを活性化することで細胞外マトリックスをリモデリングし、4ヶ月後に真皮密度を18%改善します。ブランドはシグナル、キャリア、酵素阻害ペプチドを単一製品に重ねて配合するケースが増えていますが、この戦略は安定性試験の複雑さを増大させます。規制当局は、明示的な構造-機能の主張が医薬品の閾値を超えない限り、ペプチドを化粧品成分として扱っています。[1]米国食品医薬品局、「化粧品規制ガイダンス」、fda.gov

低コスト高スループットSPPS自動化

マイクロ波支援反応器によりカップリング時間が数時間から数分に短縮され、人件費と溶媒使用量が半減しました。[2]Rui Zhou et al.、「固相ペプチド合成と自動化の進歩」、Nature Communications、nature.com 連続フロー固相ペプチド合成は手動の樹脂移送を排除し、溶媒需要を約40%削減します。これらのプラットフォームを備えた受託製造業者は4週間以内にサブキログラムバッチを供給でき、低分子サプライヤーの機動性に匹敵します。その結果、カスタムペプチドは現在50USD未満の中価格帯製品にも届くようになり、これはペプチド有効成分にとって歴史的に手の届かなかった価格帯です。ISO 22716ガイドラインにより、スループットの向上がトレーサビリティや汚染管理を損なわないことが保証されています。

AI駆動ペプチド配列設計による研究開発サイクルの短縮

タンパク質言語モデルと拡散ベースのジェネレーターは毎週数千の候補配列を評価し、生物活性と皮膚透過性を約90%の精度で予測します。Evonik IndustriesとGenScript Biotech Corp.のコラボレーションにより、スクリーニング開始から6週間以内にパルミトイルペンタペプチド-4を線維芽細胞アッセイで22%上回るテトラペプチドが特定されました。[3]Evonik Industries、「AI対応ペプチド探索プラットフォーム」、evonik.com 探索時間の短縮により、ニッチブランドは社内ウェットラボを構築せずに独自有効成分を委託できます。規制当局はペプチド固有のAIガイダンスを発行していないため、AI生成配列はEUおよび米国の既存化粧品成分フレームワークに従います。

韓国ペプチドセラムのプレミアム化

韓国ブランドはPDRNと多機能ペプチドを組み合わせたセラムを普及させており、30mL当たり80USD以上で小売されることが多いです。これらの製品はペプチドを「肌本来の言語」として訴求し、クリーンビューティーの概念に沿った発酵由来配列を好みます。北米・欧州への輸出量の増加は、プレミアムペプチドのポジショニングがアジア以外でも共鳴していることを示しています。韓国の規制はアミノ酸50個未満のペプチドを化粧品成分として分類しており、治療審査の負担を回避し、発売タイムラインを早めています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高精製コストによる大衆市場価格の抑制 | -1.1% | グローバル、コスト敏感なアジア太平洋地域・南米で深刻 | 長期(4年以上) |

| 液相合成におけるバッチ間変動 | -0.7% | アジア太平洋地域の受託ラボ、EUおよび北米では少ない | 中期(2~4年) |

| 処方中のマイクロプラスチックキャリアへの精査 | -0.3% | EUが中核、北米へ拡大 | 中期(2~4年) |

| 「合成的に聞こえる」INCI名に対する消費者の感受性 | -0.4% | グローバル、クリーンビューティーセグメントで最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高精製コストによる大衆市場価格の抑制

分取HPLCは最終ペプチドコストの最大40%を占める可能性があり、主にアセトニトリルの消費と溶媒廃棄費用によるものです。膜ベースおよび連続クロマトグラフィーにより精製費用を25~35%削減できますが、バリデーションの複雑さから世界のラインの15%未満しか採用していません。大衆市場価格帯を目指すブランドはペプチド配合量を0.5%未満に抑えることが多く、これは有効性を損ない、ペプチドに関する「高級品のみ」という認識を強化します。

液相ペプチド合成(LPPS)は疎水性配列において2~8%の未反応アミノ酸を残し、バッチ間で最大12%の不純物変動を生じさせます。LPPSを好む中国およびインドの施設では不合格率が約10%と報告されており、固相ペプチド合成サイトの3%と比較されます。不合格ロットごとに再処方または在庫の損失が発生し、追加の分析試験で1バッチあたり500~800USDのコストが加算されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペプチドタイプ別:シグナルペプチドがリードを維持し、キャリアペプチドが勢いを増す

シグナルペプチドは2025年の化粧品ペプチド合成市場シェアの41.82%を占めました。抗老化クリームにおけるパルミトイルペンタペプチド-4とパルミトイルトリペプチド-1の継続的な使用が需要を支え、ブランドはこれらの配列を予測可能な安定性プロファイルから好んでいます。マルチベンダーのサプライチェーンも価格規律を支え、不足を抑制しています。

キャリアペプチドは2031年までに最速の6.43% CAGRを記録すると予測されています。銅-GHKコンプレックスは現在、環境審査下にある合成ポリマーに依存せずに細胞外マトリックスリモデリングを触媒する微量元素を輸送します。処方者はキャリアペプチドをテクスチャーの差別化と送達効率の向上への経路として捉えています。

アセチルヘキサペプチド-8などの神経伝達物質阻害ペプチドは2025年に23.1%のシェアを保持し、表情線セラムで引き続き人気があり、消費者にボツリヌス毒素注射の外用代替品を提供しています。エラスターゼとコラゲナーゼを阻害する酵素阻害ペプチドは大きなシェアに達し、微粒子汚染が皮膚老化を加速させる都市部での採用が最も高くなっています。抗菌および色素調節配列を含むその他の機能性ペプチドは、ニキビおよび色素沈着製品への使用が拡大しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:抗老化が支配し、ヘアケアが加速

抗老化は2025年の化粧品ペプチド合成市場規模の48.27%を維持しました。成熟地域では成長が緩やかになっているものの、このセグメントは相乗的なコラーゲン刺激を約束するマルチペプチドスタッキング戦略から引き続き恩恵を受けています。

ヘアケアおよびスカルプ治療は2026年から2031年にかけて8.72%のCAGRで成長すると予測されています。銅-GHKが毛包を成長期に最大22%長く維持できるというエビデンスが、処方者にペプチドをフェイシャルケア以外に拡張する動機を与えています。美白・ブライトニング製品は16.8%のシェアを保持し、ハイドロキノンの規制上の負担なしにチロシナーゼ阻害を提供するオリゴペプチド-68とノナペプチド-1によって牽引されています。バリア修復クリームと保湿剤は14.3%のシェアを獲得し、経皮水分蒸散量を低下させるペプチドに支えられています。アイケアとサンケアは合わせて控えめながら増加するシェアを形成しており、アフターサン回復のためのDNA修復ペプチドが研究中です。

合成技術別:固相ペプチド合成が支配し、組換えプラットフォームが急増

固相ペプチド合成は2025年の収益の61.91%を占め、自動化プラットフォームが4週間で≥98%の純度を実現することから、アミノ酸30個未満の配列のデフォルトとして残っています。固相ペプチド合成の化粧品ペプチド合成市場規模は拡大を続ける見込みですが、全体的なシェアは徐々に低下するでしょう。

組換え・無細胞生合成は7.45%のCAGRで成長しており、溶媒使用量の削減と「グリーンケミストリー」目標との整合から恩恵を受けています。液相ペプチド合成は非常に短い配列に対して関連性を保っていますが、そのシェアはバッチ品質の問題によって制約されています。ハイブリッドまたはフラグメント縮合ルートは、標準的な固相ペプチド合成に課題をもたらす環状または高疎水性ペプチドのニッチとして残っています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

純度グレード別:≥98%仕様が小売での選好を獲得

化粧品グレード≥98%の層は2025年に51.78%のシェアを保持し、プレミアムブランドが製品ページで分析証明書を強調するにつれて7.66%のCAGRで拡大する予測です。小売業者は汚染リスクを最小化するために高純度の証明をますます要求しており、中価格帯ブランドを95~98%バンドへと押し上げています。95%未満の工業・研究開発グレードはパイロット研究とコスト敏感な処方をカバーしていますが、低配合率では有効性の主張が弱まるため、15%を超えるシェアに成長する可能性は低いです。

エンドユーザー別:製薬・バイオテクノロジーがリード、受託製造機関が成長で上回る

製薬・バイオテクノロジー企業は既存のペプチド医薬品の知見を活用し、2025年に45.48%のシェアを保持しました。しかし、受託製造機関はブランドがcGMPインフラへの投資を避ける傾向を反映し、最速の8.06% CAGRを記録する見込みです。マイクロ波支援固相ペプチド合成と連続フローラインを備えた受託製造機関は1ヶ月以内にサブキログラムロットを納品し、インディーブランドとプレステージブランドの両方を引き付けています。学術ラボと処方会社が残りを形成し、ウェブベースのコンフィギュレーターを使用して概念実証研究のためのサンプル量を注文しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年の化粧品ペプチド合成市場において42.84%の市場シェアを保持し、ニュージャージー州、カリフォルニア州、マサチューセッツ州のcGMP施設に支えられています。地域成長率4.8% CAGRは、米国に不均衡に本社を置くAI駆動設計ツールによって支えられるでしょう。カナダは米国の規制フレームワークを反映し、国境を越えた供給を円滑化しており、メキシコの成長は高純度輸入品を好むプレミアムデパートで最も強くなっています。

ドイツはBASFとEvonik Industriesの社内ペプチドユニットにより消費をリードし、フランスは高級ブランド需要から恩恵を受けています。英国、イタリア、スペインが続き、それぞれペプチドが敏感肌レジメンでレチノイドを置き換えるにつれて中一桁の成長を示しています。

アジア太平洋地域は最も成長の速い地域であり、2031年までに9.36%のCAGRを記録します。中国は深圳と上海に拡大する組換え生合成ハブを有し、韓国ブランドは地元サプライヤーと協力して独自のヘキサペプチドを発売しています。日本の「機能性化粧品」の規制上の指定により、成分が安全性審査を通過すれば構造-機能の主張が可能となり、地元ブランドが有効性データをマーケティングするのに役立っています。インドと東南アジアは可処分所得の増加に牽引されて二桁成長を示していますが、価格感受性は依然として低い配合率を好む傾向があります。

高い一人当たり支出と観光小売が需要を押し上げていますが、地元製造が限られているため、ほとんどのペプチドは完成品として輸入されています。南アフリカは色素沈着と日焼けダメージの改善に焦点を当てた地域の第二の成長拠点を代表しています。

ブラジルが支配的であり、日光にさらされる気候向けに設計された抗老化クリームにペプチドを追加する地元ブランドに支えられています。アルゼンチンとチリが続きますが、通貨の変動が輸入パイプラインを混乱させる可能性があります。ANVISAなどの地域規制当局は安全性ドシエを要求しますが、市販前有効性承認は不要であり、比較的迅速な発売が可能です。

競合環境

化粧品ペプチド合成市場は中程度に分散しています。プレーヤーは純度保証、配列カスタマイズ、スピードで競争しています。Bachem Holding AGの2026年スイス工場拡張により、生産タイムラインを35%短縮するマイクロ波反応器が追加されました。PolyPeptide Groupのスウェーデンにおける連続フロー設備により溶媒使用量が40%削減されます。BASF SEは発酵由来のパルミトイルトリペプチド-1を商業化し、クリーンビューティーの主張を満たしながら1グラム当たりのコストを38%削減しました。

AIパートナーシップが市場環境を再形成しています。Evonik IndustriesとGenScript Biotech Corp.のアライアンスは毎週10,000の配列をスクリーニングし、1年以内にオーダーメイドの有効成分を市場に投入しています。Creative Peptidesなどの中小企業は自動化コンフィギュレーターを使用して3週間以内にサブキログラムロットを見積もり・出荷し、インディーブランドを引き付けています。成分大手のGivaudan SA (Active Beauty)とCroda International plc (Sederma)は、配列の発想から完成処方試験までのターンキーソリューションを提供するために合成能力を垂直統合しています。

コンプライアンスは交渉の余地がありません。ISO 22716認証と化粧品GMP監査は日常的ですが、主要ブランドは現在エコサートまたはCOSMOS認証も要求しています。その結果、サプライヤーはアセトニトリル排出を最小化し環境監査要件を満たす組換えプラットフォームへの投資を進めています。よりグリーンな生産への転換は、溶媒集約型クロマトグラフィーに依存する企業間での供給を引き締める可能性があります。

化粧品ペプチド合成業界リーダー

BASF SE

Croda International plc (Sederma)

Symrise AG

Givaudan SA (Active Beauty)

DSM-Firmenich (Pentapharm)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ロレアルとIBMは、持続可能で肌タイプ別のペプチド有効成分を開発するためのAI活用処方パートナーシップを締結し、デジタルイノベーションを成分研究開発の柱として確立しました。

- 2024年9月:SK Pharmtecoは、化粧品グレード需要の増加に対応し300人以上の雇用を創出するため、韓国・世宗市に2億6,000万USD規模の8ライン体制のペプチド施設を確認しました。

- 2024年8月:Kenvueは、従来の抗老化ペプチドの半分のサイズとされるマイクロペプチド技術を採用したNeutrogena Collagen Bankセラムを発表し、分子有効性ストーリーテリングの最前線にブランドを位置づけました。

- 2024年7月:CordenPharmaは米国および欧州のペプチドプラットフォーム全体で9億EURの拡張を発表し、商業・臨床両方の量に対応できる柔軟な能力を追加することでグローバルサプライセキュリティを強化しました。

- 2024年7月:Givaudan SA (Active Beauty)はb.kolormakeup & skincareの買収を完了し、強化された処方・感覚能力でアクティブビューティーペプチドラインを充実させました。

グローバル化粧品ペプチド合成市場レポートの範囲

レポートの範囲によると、化粧品ペプチドは高活性かつ特異的な医薬品化合物のユニークなクラスであり、分子的には低分子とタンパク質の中間に位置しながら、両者とは生化学的・治療的に異なります。生理活性ペプチドは美白、抗老化、皮膚修復効果を提供するために化粧品に広く使用されています。

化粧品ペプチド合成市場レポートは、ペプチドタイプ(シグナルペプチド、神経伝達物質阻害ペプチド、キャリアペプチド、酵素阻害ペプチド、その他の機能性ペプチド)、用途(抗老化、美白・ブライトニング、バリア修復・保湿、ヘアケア・スカルプ治療、アイケア製品、サンケア・アフターサン)、合成技術(固相ペプチド合成、液相ペプチド合成、ハイブリッド・フラグメント縮合、組換え・無細胞生合成)、純度グレード(化粧品グレード≥98%、化粧品グレード95~98%、工業・研究開発グレード<95%)、エンドユーザー(製薬・バイオテクノロジー企業、受託製造機関、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| シグナルペプチド |

| 神経伝達物質阻害ペプチド |

| キャリアペプチド |

| 酵素阻害ペプチド |

| その他の機能性ペプチド |

| 抗老化 |

| 美白・ブライトニング |

| バリア修復・保湿 |

| ヘアケア・スカルプ治療 |

| アイケア製品 |

| サンケア・アフターサン |

| 固相ペプチド合成(SPPS) |

| 液相ペプチド合成(LPPS) |

| ハイブリッド・フラグメント縮合 |

| 組換え・無細胞生合成 |

| 化粧品グレード≥98% |

| 化粧品グレード95~98% |

| 工業・研究開発グレード<95% |

| 製薬・バイオテクノロジー企業 |

| 受託製造機関(CMO) |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ペプチドタイプ別 | シグナルペプチド | |

| 神経伝達物質阻害ペプチド | ||

| キャリアペプチド | ||

| 酵素阻害ペプチド | ||

| その他の機能性ペプチド | ||

| 用途別 | 抗老化 | |

| 美白・ブライトニング | ||

| バリア修復・保湿 | ||

| ヘアケア・スカルプ治療 | ||

| アイケア製品 | ||

| サンケア・アフターサン | ||

| 合成技術別 | 固相ペプチド合成(SPPS) | |

| 液相ペプチド合成(LPPS) | ||

| ハイブリッド・フラグメント縮合 | ||

| 組換え・無細胞生合成 | ||

| 純度グレード別 | 化粧品グレード≥98% | |

| 化粧品グレード95~98% | ||

| 工業・研究開発グレード<95% | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託製造機関(CMO) | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの化粧品ペプチド合成市場の予測値は?

2031年までの化粧品ペプチド合成市場の予測値は?

2031年までに最も速く成長するペプチドカテゴリーはどれですか?

キャリアペプチドが最高の6.43% CAGRを記録する見込みです。

受託製造機関がシェアを拡大している理由は?

ブランドは4週間のターンアラウンドタイム、認証済みGMPスイート、コスト柔軟性を提供する受託製造機関へのアウトソーシングを好んでいます。

組換え生合成はペプチド生産にどのような影響を与えていますか?

発酵ベースの方法は溶媒使用量を削減し、1グラム当たりのコストを約40%削減し、クリーンビューティーの目標に沿っています。

最も急速な成長を経験する地域はどこですか?

アジア太平洋地域は中国と韓国を中心に2031年までに9.36%のCAGRで拡大する予測です。

最終更新日: