プロフェッショナルサービス自動化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

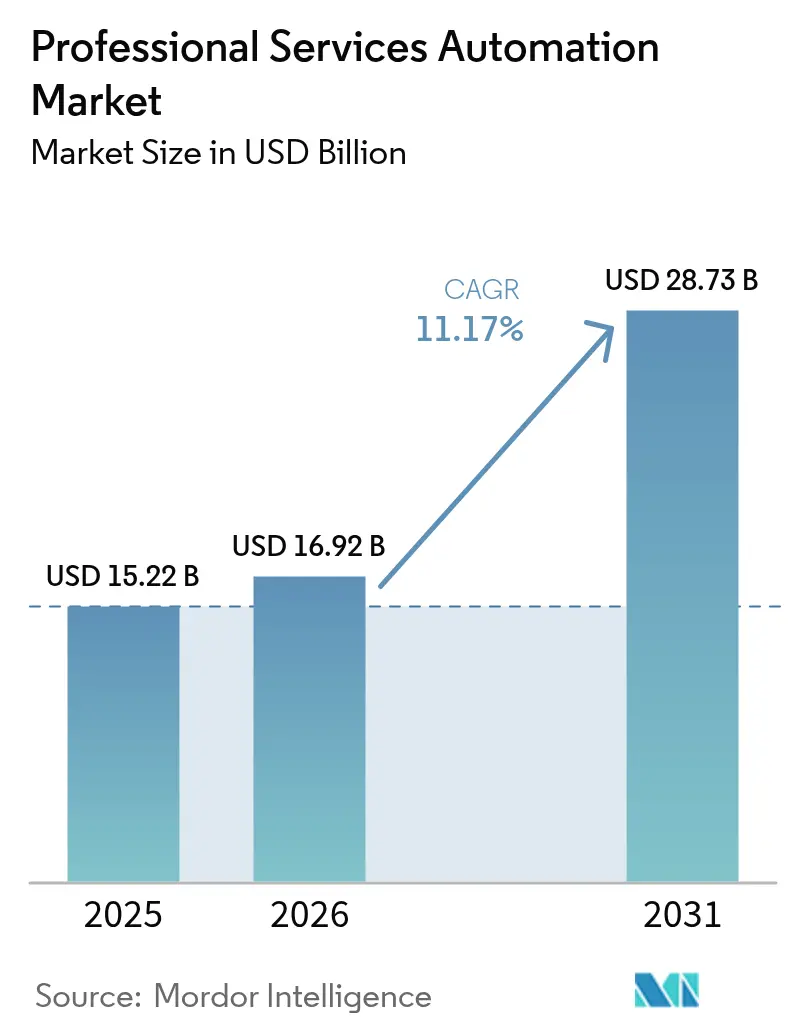

| 市場規模 (2026) | 16.92 十億米ドル |

| 市場規模 (2031) | 28.73 十億米ドル |

| 成長率 (2026 - 2031) | 11.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロフェッショナルサービス自動化市場分析

プロフェッショナルサービス自動化市場規模は、2025年の152億2,000万米ドルから2026年には169億2,000万米ドルに成長し、2026年から2031年にかけて11.17%のCAGRで2031年までに287億3,000万米ドルに達すると予測されています。クラウドファーストへの転換、AI主導のワークフローオーケストレーション、およびプロジェクトから収益回収までの統合的な可視性へのニーズがこの拡大を支えています。企業は人員配置、マージン管理、およびクライアント成果を導く予測分析の組み込みを競い合う一方、成果ベースの請求モデルがより充実したパフォーマンス測定機能を促進しています。2024年におけるクラウド展開のフットプリントが69.3%に達したことは、スケーラブルなサブスクリプションベースの提供が現在ほとんどの新規導入を支えていることを証明しており、月末決算前に稼働リスクを表面化させるAIモジュールが意思決定サイクルを加速させています。人材不足が続く中、ベンダーはローコード設定、組み込みのベストプラクティステンプレート、および複雑な展開のリスクを軽減するERP/CRMコネクターによって差別化を図っています。競争優位性はプラットフォームの幅に依存しており、プロジェクト管理、リソース配分、請求、および分析を一つのワークスペースに統合したスイートが、より多くのシート数を獲得し、拡張収益を促進しています。

主要レポートのポイント

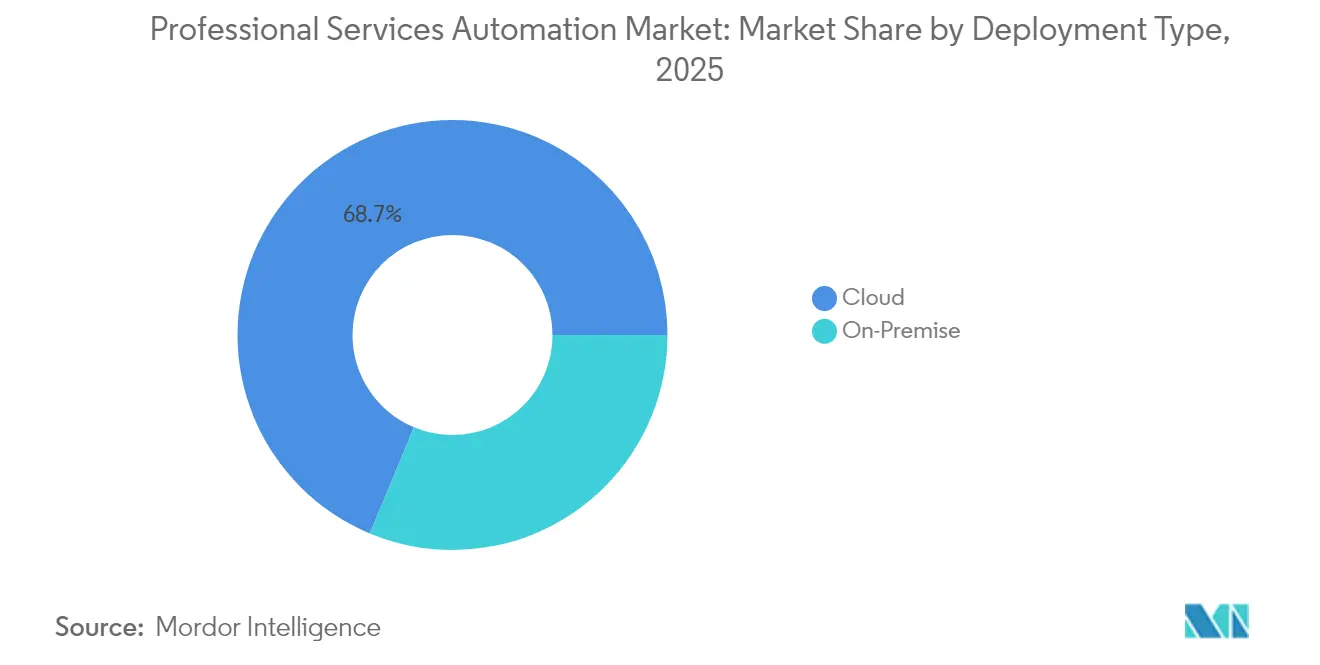

- 展開タイプ別では、クラウドが2025年に68.72%の収益シェアを占め、2031年まで12.88%のCAGRで成長すると予測されています。

- コンポーネント別では、ソリューションが2025年収益の61.12%を占め、サービスセグメントは2031年まで13.35%のCAGRで拡大すると予測されています。

- 企業規模別では、大企業が2025年収益の59.25%を占め、中小企業は2031年まで14.95%のCAGRで成長する見込みです。

- 機能モジュール別では、プロジェクトおよびリソース管理が2025年に34.28%のシェアでトップとなり、ビジネス分析およびレポーティングが2031年まで15.21%のCAGRで最も速く成長しています。

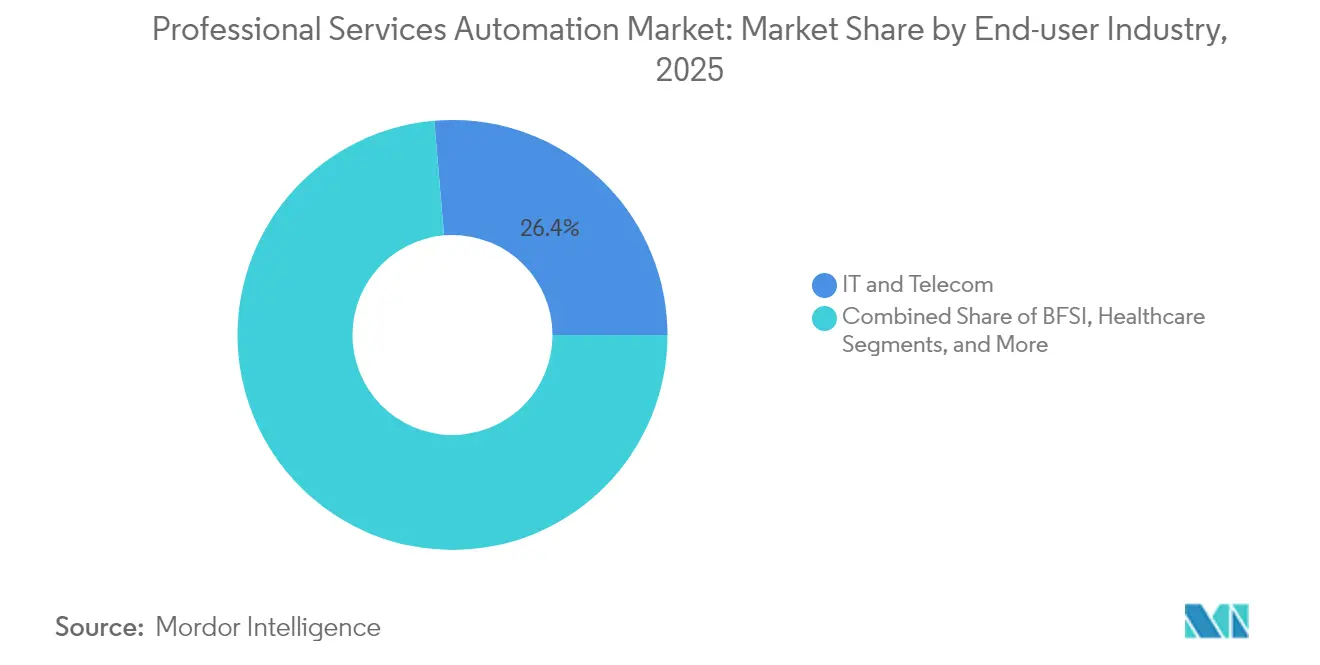

- エンドユーザー産業別では、ITおよび通信が2025年収益の26.35%を占め、コンサルティングおよびアドバイザリーが2031年まで最高の13.74%のCAGRを記録すると予測されています。

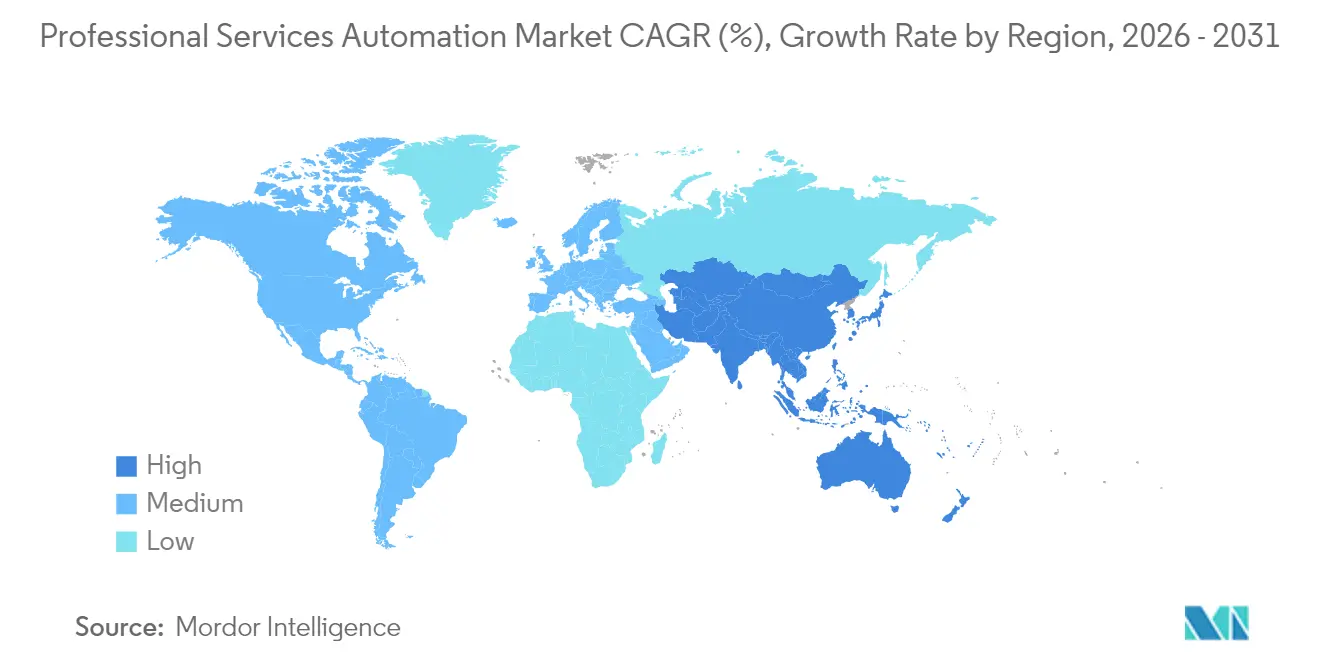

- 地域別では、北米が2025年収益の37.74%を占めましたが、アジア太平洋地域は2031年まで14.08%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロフェッショナルサービス自動化市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業におけるクラウドPSA導入 | +2.8% | グローバル、アジア太平洋地域および欧州に集中 | 中期(2〜4年) |

| リアルタイムのリソースおよびマージン可視性への需要 | +2.1% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| ERP/CRM統合の勢い | +1.9% | グローバル、北米主導 | 中期(2〜4年) |

| 成果ベースのサービスモデルへの移行 | +1.7% | 北米およびEUのコア市場 | 長期(4年以上) |

| AI主導の予測的人員配置分析 | +2.3% | グローバル、北米での早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業におけるクラウドPSA導入

中小企業は、公共部門のデジタル化助成金と容易なSaaSオンボーディングが歴史的なインフラ障壁を取り除くことで、プロフェッショナルサービス自動化市場において最もダイナミックな成長を牽引しています。シンガポールの生産性向上ソリューション助成金はサブスクリプション料金の最大50%を補助し、マイクロ企業がかつてグローバルコンサルタント会社に限られていた機能にアクセスできるようにしています。[1]SCS CPA、「XeroのためのPSG | 最大50%の助成金を申請 | クラウド会計」、scs-cpa.com 早期の成功事例が生産性向上を示すことで紹介の連鎖が生まれ、サブスクリプション価格設定が初期設備投資を管理可能な運用費用に転換し、ベンダーに機能開発を資金調達する継続的なキャッシュフローをもたらしています。Jana Small Finance Bankは、UiPathの自動化スイートを導入した後、処理時間を65〜70%短縮しました。このような結果は、10席規模の企業でさえエンタープライズグレードのオーケストレーションを活用できるという論拠を裏付け、プロフェッショナルサービスセグメント全体の競争均衡を再形成しています。

リアルタイムのリソースおよびマージン可視性への需要

マクロ経済の変動により、企業は四半期レビューではなくリアルタイムで稼働率のギャップとマージンの漏れを把握することを余儀なくされています。BeyondTrustはCertinia PSAを導入した後、リソース稼働率を20%向上させ、詳細なスキルマトリックスとライブフィードバックループを組み合わせました。過負荷のエンジニアや資金不足のマイルストーンを表面化させるダッシュボードは、収益性を損なう前にコスト超過を抑制します。より多くのプロジェクトチームがタイムゾーンをまたいで作業するようになるにつれ、即時の差異アラートにより、管理者は納期を守りながらタスクを再調整できます。組み込みのAIシミュレーターがリソース配分シナリオをストレステストし、レートカードの割引やスコープ変更が予測粗利益を希薄化しないことを確保します。

ERP/CRM統合の勢い

プロフェッショナルサービス自動化市場は、コアとなる財務システムおよび顧客システムとの双方向データフローに依存しており、そうでなければプロジェクトから収益回収までのプロセスが断片化したままになります。ServiceNowとOracleは現在、ワークフローデータファブリックとOracle自律型データベース間でレコードをストリーミングし、契約、コスト、および請求書をほぼリアルタイムで同期しています。マイルストーン完了データが収益認識台帳に直接公開されると、請求の遅延が解消され、CFOは正確な初日のキャッシュ予測を得ることができます。ただし、異種のレガシースタックは、データガバナンスとプロセスの再調整が小規模企業が過小評価することもある部門横断的な依存関係を生み出すため、導入タイムラインを長引かせます。

AI主導の予測的人員配置分析

ベンダーがコンテキスト対応アルゴリズムを組み込むことで、リソース計画は事後対応型から先行型へと移行しています。Oracle NetSuiteのSuiteProjects Proは、過去の消費率とスキルインベントリを評価し、稼働率を最大化する人員配置オプションを提案します。[2]Oracle NetSuite、「NetSuite 2025.1が新しい調達ソリューションを発表」、netsuite.com WorkdayのAIエージェント記録システムは、AIエージェントを人間のコンサルタントと並べて配置し、ボットが反復的な照合作業を処理しながら専門家がアドバイザリー業務に集中できるハイブリッドチームを実現します。これらの進歩はベンチ時間を短縮し、請求可能時間を増加させ、新興需要に合わせた学習パスを整合させ、それぞれがプラットフォームの粘着性を強化します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチテナントクラウドにおけるデータプライバシーの懸念 | -1.4% | EU(GDPR)、グローバルに拡大 | 短期(2年以内) |

| レガシースタックとの統合の複雑さ | -1.8% | グローバル、大企業で深刻 | 中期(2〜4年) |

| PSAスキルを持つ導入人材の不足 | -1.1% | 北米およびEU | 中期(2〜4年) |

| ベンダー統合とロックインリスク | -0.9% | グローバル、中堅市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチテナントクラウドにおけるデータプライバシーの懸念

GDPRは、クライアント記録、プロジェクトメモ、および従業員のタイムシートを処理する共有テナントアーキテクチャの精査を強化する厳格な居住地およびコンセント規則を課しています。規制対象のアドバイザリー業務は現在、暗号化キー、地域フェイルオーバー、および監査対応ロギングを規定するデータ処理補足契約を交渉しています。ハイパースケールクラウドはSOC 2およびISO-27001認証を誇っていますが、一部のクライアントは依然としてシングルテナントまたはEU主権ゾーンを好み、純粋なクラウド移行を遅らせ、短期的にはプロフェッショナルサービス自動化市場の採用をわずかに抑制しています。

レガシースタックとの統合の複雑さ

数十年前のERP展開は最新のAPIを欠いていることが多く、プロジェクトコストを膨らませるミドルウェアの回避策を強いられます。RevlonのERPの崩壊は、スコープが不十分な統合作業の財務リスクを浮き彫りにしました。プロジェクトは切り替えまで、新興のPSAワークフローと並行して給与計算の手動スプレッドシートを使用するデュアルプロセスモードで頻繁に実行され、変更疲労を長引かせます。COBOLエラの財務システムと現代のPSAスキーマの両方に精通した専門家の不足が、タイムラインをさらに圧迫し、契約レートを引き上げ、プロフェッショナルサービス自動化市場の堅調な軌跡を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性が加速

クラウド展開は2025年のプロフェッショナルサービス自動化市場規模の68.72%を占め、2031年まで12.88%のCAGRで成長する見込みであり、オンプレミスのカスタムビルドからの決定的な転換を反映しています。自動パッチ適用、弾力的なコンピューティング、およびサブスクリプション価格設定は、分散した労働力の現実とCFOの設備投資から運用費用へのシフト要求に合致しています。オンプレミスPSAは、ファイアウォール内のデータ居住地を義務付ける高度に規制されたニッチ市場で存続していますが、そこでさえ、クラウドでの分析やモバイルタイムキャプチャなどのハイブリッド隣接性が支持を得ています。プラットフォームベンダーはAWSおよびMicrosoftとの提携を深め、グローバルアベイラビリティゾーンと共有AIアクセラレーターを活用しています。これらの動きにより、導入サイクルが四半期から数週間に短縮され、プロフェッショナルサービス自動化市場の総アドレス可能市場が拡大しています。

かつて永続ライセンスに依存していた従来のベンダーは、段階的な移行ツールキットを作成し、ダウンタイムを最小限に抑えるデータ移行ユーティリティとデュアル実行オプションを提供しています。クラウドネイティブの新規参入者はこの慣性を利用し、ゼロフットプリント展開、消費ベースの請求、および専任のITサポートなしのチームに適した製品内ウォークスルーを約束しています。その結果、クラウドPSAの採用は従来のツールを置き換えるだけでなく、新興経済圏での初めてのPSA購入者を触媒し、プロフェッショナルサービス自動化市場のフットプリントを拡大する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスの成長が導入の複雑さを反映

ソリューションは2025年に61.12%の収益を維持しましたが、サービスセグメントはプロセスリエンジニアリング、データクリーンアップ、およびユーザー有効化を必要とするエンタープライズ全体の展開の増加を反映し、13.35%のCAGRで拡大しています。新しいAIモジュールまたはERPコネクターはそれぞれ、設定、統合、およびガバナンスフレームワークの下流ニーズを生み出し、顧客はしばしばこのレイヤーを自分で管理する余裕がありません。したがって、システムインテグレーターはプレミアムコンサルティング収益を確保し、ロードマップを形成し、役割ベースのダッシュボードを設定し、段階的な切り替えを実施しています。

採用の成功は行動変容に依存しているため、変更管理の専門家がコミュニケーション、ロールプレイセッション、および本番稼働後の勢いを維持するKPIダッシュボードを調整しています。Thirderaなどのベンダーは、ServiceNowの顧客向けにワークフローデータファブリックアクセラレーターを提供する先行者となりました。サービスの上昇は平均契約価値を高め、継続的な拡張予約を支え、プロフェッショナルサービス自動化市場内での長期的なベンダーとクライアントの関係を強固にしています。

企業規模別:中小企業セグメントが市場拡大を牽引

大企業は2025年のプロフェッショナルサービス自動化市場シェアの59.25%を占め、ボリュームディスカウントと複雑な機能を活用しています。しかし、中小企業は、ローコンタクトのオンボーディング、従量課金制の料金体系、および政府補助金が摩擦のない成長軌道を生み出すことで、2031年まで14.95%のCAGRを記録しています。クラウドプロビジョニングにより数週間にわたるハードウェア調達が不要となり、ガイド付きセットアップウィザードにより導入時間が数日に短縮され、30名規模のクリエイティブエージェンシーが最小限のオーバーヘッドで請求可能時間と成果物を追跡できるようになっています。

政府の刺激策がこの動きを増幅させています。シンガポールは対象ソフトウェア支出の最大50%を補助し、インドの予定されているデジタルMSMEスキームは生産性ツールの予算を確保しています。ベンダーはコアプロジェクト管理、タイムキャプチャ、および請求書発行をバンドルしたスターターエディションで対応し、企業の成長に合わせてAI分析とクライアントポータルをアップセルしています。このランドアンドエクスパンド戦略はプロフェッショナルサービス自動化市場のボトムアップファネルを拡大し、将来のエンタープライズ転換を確保しています。

エンドユーザー産業別:ITおよび通信のリーダーシップとコンサルティングの加速

ITおよび通信は2025年に26.35%の収益を占め、固有の技術的習熟度とプロジェクト中心の提供モデルを活かしています。導入はアジャイルスプリントボード、DevOpsメトリクス、およびリアルタイムコスト追跡を統合することが多いです。しかし、コンサルティングおよびアドバイザリーは、透明なスコープ、KPI連動型手数料、および監査可能な成果物に対するクライアントの要求に後押しされ、13.74%のCAGRで最も急速に成長しています。企業はクライアントポータルにPSAダッシュボードを組み込み、マイルストーンの進捗、リソース消費、および変更要求の影響を公開し、信頼を強化しています。

BFSIは厳格なコンプライアンスワークストリームを自動化するために採用を加速させています。First Citizens BankはPega RPAを通じて23のプロセスを自動化し、大幅なバックオフィスコスト削減を実現しました。ヘルスケア、法律、およびAEC(建築・エンジニアリング・建設)セクターも同様に、権限の追跡、監査対応、および部門横断的なスケジューリングのためにPSAに収束しており、プロフェッショナルサービスの垂直市場全体での汎用性を示しています。各垂直市場化は事前設定されたテンプレートを生み出し、プロフェッショナルサービス自動化市場を細分化された業界ワークフローへと拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

機能モジュール別:分析の成長がインテリジェンスへの移行を示す

プロジェクトおよびリソース管理は2025年のプロフェッショナルサービス自動化市場規模の34.28%を占めていましたが、ビジネス分析およびレポーティングは15.21%のCAGRで急増しています。財務例外検出、ドライバーベースの予測、および自然言語クエリインターフェースが静的なレポートを会話型インサイトエンジンに変換しています。Oracle NetSuiteは現在、生成AIプロンプトを検索バーに挿入し、プロジェクトマネージャーが「稼働率が3%低下した場合、今四半期の粗利益はどこに着地するか?」と質問できるようにしています。このような機能により、プロジェクトコントローラーを超えて財務、人事、および営業担当者へのシート拡大が促進されています。

タイムおよび経費管理、請求、およびナレッジマネジメントは基盤として残っていますが、AIベースのシナリオプランナー、キャパシティヒートマップ、および自動化された作業範囲記述書ジェネレーターが戦略的価値を再定義しています。オープン分析API、モデルの説明可能性、およびクロスプラットフォームコネクターを優先するベンダーは差別化を高め、プロフェッショナルサービス自動化市場内でのサブスクリプション更新とアップセルを強化する成長の好循環を育んでいます。

地域分析

北米は2025年のプロフェッショナルサービス自動化市場規模の37.74%を占め、成熟したITコンサルティングエコシステム、サーベンス・オクスリー法によるコントロール、および早期のAIパイロット予算に支えられています。本社との近接性により、多くのベンダーがライブフィードバックループとデザインパートナーエンゲージメントを得て、機能展開を加速させています。早期採用者は現在、部門別パイロットからエンタープライズ全体の統合へと進み、稼働率の最適化、高度な収益性モデリング、およびAI支援の提案書作成に注力しています。飽和状態がボリューム成長を抑制しているものの、分析、モバイル経費管理、および人材マーケットプレイスへのクロスセルが収益の向上を維持しています。

アジア太平洋地域は、政府助成金、賃金上昇圧力、および活発なSaaS開発者基盤に支えられ、最速の14.08%のCAGRを達成する軌道にあります。日本では2024年に電子契約の問い合わせが157%急増し、広範なデジタル化の勢いを示しています。インドのSaaS企業は2028年までにグローバルシェアの8%を目標とし、PSA機能の購入者と構築者の両方として二重の役割を担っています。シンガポールの生産性向上ソリューション助成金とオーストラリアのAI生産性への注力が地域のパイプラインをさらに活性化しています。ベンダーは税務、コンプライアンス、および言語パックをローカライズし、これらの多様なマイクロ市場を獲得しています。

欧州はGDPRへの懸念によって抑制された安定した採用を提供しています。多くのアドバイザリー業務はプライベートクラウドまたはEU主権展開を追求し、販売を長引かせますが、調達の障壁が解消されると取引規模が拡大します。WorkdayのGBP 5億5,000万のUK投資には、ローカルAWSリージョンと見習いプログラムが含まれており、データ居住地への懸念と人材不足を緩和しています。ESGレポーティングの義務化も、炭素影響と多様性指標を捉えるPSAの強化を触媒し、プロフェッショナルサービス自動化市場を規制コンプライアンスの実現者として位置付けています。一方、中東およびアフリカはメガプロジェクトの監視(スマートシティ建設やインフラ展開など)にPSAを展開し始めていますが、接続性のギャップと管理人材の不足が大規模採用を遅らせています。

競合環境

プロフェッショナルサービス自動化市場は中程度の断片化を示しており、既存のスイート、ベストオブブリード型の挑戦者、およびPSAモジュールを財務コアに重ねる水平型ERPベンダーが混在しています。ConnectWiseとKaseyaは忠実なMSPのフットプリントを維持していますが、NinjaOneやHaloPSAなどのクラウドネイティブの競合他社は、直感的なUXと迅速なオンボーディングワークフローを通じて中堅市場の購入者を獲得しています。機能の同等性が縮まり、既存ベンダーはAI、セキュリティ、およびクライアントポータル拡張機能をバンドルすることを余儀なくされています。

戦略的M&Aがポジショニングを再形成しています。ServiceNowは会話型AIと検索をワークフロースタックに組み込むためにMoveworksを28億5,000万米ドルで買収することに合意しました。Oracle、SAP、およびMicrosoftは、PSAの完全買収を追求するのではなく、隣接する機能を拡張し、事前構築されたコネクターと共同販売の動きを好んでいます。この協調的競争のダイナミクスは共同イノベーションロードマップを生み出しており、AWSはServiceNowのNow Assistスイートに生成モデルを提供し、MicrosoftはTeamsチャット内でPSAインサイトを表示しています。

ホワイトスペースの機会は、垂直型PSA(法律、監査、建築)および作業範囲記述書の草案作成やスコープクリープリスクの予測を行うAIファーストアシスタントで繁栄しています。ベンダーはオープンAPIを公開し、使用量ベースの価格設定を提供し、統合をクラウドソーシングするパートナーマーケットプレイスを育成することでシェアを獲得しています。エンタープライズ購入者はRFPスコアリングにおいてベンダーの実行可能性、ロードマップの明確さ、およびデータ所有権条件を重視し、サプライヤーに透明なガバナンス憲章の公開を求めています。AI規制が出現するにつれ、モデルの系譜、監査証跡、バイアス軽減などの信頼レイヤーが、プロフェッショナルサービス自動化市場内での競合者と偽物を区別するでしょう。

プロフェッショナルサービス自動化業界リーダー

Autotask Corporation

Kantata (Mavenlink + Kimble Apps)

Clarizen Inc.

Deltek Inc.

Certinia (FinancialForce.com, Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:WorkdayはAccentureやAWSなどのパートナーとともにAIエージェントパートナーネットワークとエージェントゲートウェイを立ち上げ、ハイブリッド労働力プラットフォームを拡張しました。

- 2025年4月:Oracle NetSuiteはリリース2025.1でSuiteProcurementを展開し、請求書キャプチャを強化し、AI搭載のナラティブレポーティングを追加しました。

- 2025年3月:ServiceNowはエージェント型AIとエンタープライズ検索機能を深化させるためにMoveworksを28億5,000万米ドルで買収することを確認しました。

- 2025年2月:WorkdayはAIエージェントを人間の労働者と並んで管理するAIエージェント記録システムを発表し、2025年後半にリリース予定です。

- 2025年1月:IFSは産業AIの需要に後押しされ、年間経常収益が10億ユーロ(11億3,000万米ドル)を超える2024年の記録的な業績を報告しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、プロフェッショナルサービス自動化(PSA)ソフトウェア市場を、サービスベースの組織のプロジェクトから収益回収までの完全なサイクル(プロジェクト計画、リソーススケジューリング、タイムおよび経費キャプチャ、請求、収益認識、およびパフォーマンス分析を含む)を統合するすべてのクラウドまたはオンプレミスプラットフォームと定義しています。PSAスイートに帰属する新規ソフトウェアライセンス、サブスクリプション、およびサポート収益のみを測定しています。

調査範囲の除外:スタンドアロンのタスクマネージャー、PSAモジュールが組み込まれていない汎用ERP展開、および社内開発の内部ツールは数値の対象外です。

セグメンテーション概要

- 展開タイプ別

- クラウド

- オンプレミス

- コンポーネント別

- ソリューション

- サービス

- 企業規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- ITおよび通信

- BFSI

- 建築・エンジニアリング・建設

- ヘルスケア

- 法律サービス

- コンサルティングおよびアドバイザリー

- その他のエンドユーザー産業

- 機能モジュール別

- プロジェクトおよびリソース管理

- 請求および請求書発行

- タイムおよび経費追跡

- ビジネス分析およびレポーティング

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジア太平洋全域のPSA製品マネージャー、導入パートナー、および財務責任者にインタビューを実施しました。取引規模の範囲、シートチャーン、および地域価格調整に関する彼らの洞察は、デスク調査の結果を検証し、クラウドプレミアムの上昇や中小企業の採用曲線などの変数を微調整しました。

デスク調査

アナリストはまず、米国労働統計局の請求可能サービス雇用、国際貿易センターのパッケージソフトウェアのHSコード輸出、および上場PSAベンダーの提出書類などの公開指標をマッピングしました。CompTIA、プロジェクトマネジメント協会、および地域のITサービス商工会議所などの業界団体が採用比率を提供し、学術ポータル(IEEE Xplore、ACMデジタルライブラリ)がAI対応の新興モジュールを示しました。D&B HooversやDow Jones Factiva などの有料データサービスは、初期推定値を固定するベンダー収益の内訳を提供しました。これらの例は、活用した二次証拠プールを網羅するものではなく、例示するものです。

第二のスキャンでは、Questelの特許要約やTenders Infoの調達受注通知からの投資家向けプレゼンテーション、平均シート価格、クラウド採用率、および稼働率ベンチマークなどの詳細な入力を収集し、すべての地域のクロスチェックマトリックスを作成しました。数値を裏付け、文脈的なギャップを埋めるために、他の多くのオープンデータセットも参照しました。

市場規模と予測

トップダウンモデルは、サービスセクターの給与と人員プールを潜在的なユーザーユニバースに変換し、PSA浸透率を適用し、加重平均年間サブスクリプション価格を乗じます。サプライヤーの集計とサンプリングされたチャネルチェックが、合計を照合するためのボトムアップのスポットライトを提供します。主要ドライバー、クラウドシェア、平均請求可能稼働率向上、プロジェクト複雑性指数、コンプライアンス主導のモジュール採用、および地域のプロフェッショナルサービス賃金インフレが、過去のベースラインと見通しの両方を形成しています。これらのドライバーを入力とした多変量回帰が2025年から2030年の軌跡を生成し、シナリオ分析が突然のオフショアリングの転換などのショックイベントをテストします。ベンダー分割のデータギャップは、後に専門家によってレビューされた保守的に補完された範囲を使用して埋められました。

データ検証と更新サイクル

アウトプットは独立した給与、貿易、および資本調達シグナルとの差異チェックを通過し、その後シニアとジュニアのレビューループを経ます。レポートは年次で更新され、重要なM&Aまたは政策変更によって中間改訂がトリガーされます。納品直前に、アナリストが最終検証スイープを実行し、クライアントが最新の見解を受け取れるようにします。

Mordorのプロフェッショナルサービス自動化ベースラインが信頼を呼ぶ理由

公開されているPSAの数値は、企業がモジュールカバレッジ、価格前提、および更新頻度において異なるため、しばしば乖離します。

主要なギャップドライバーには、より狭いソリューション範囲(一部の調査はプロジェクト管理のみをカウント)、新鮮な一次チェックなしに繰り越された古いベースイヤー、およびクラウドプレミアムトレンドを無視したシート価格の積極的な割引が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 152億2,000万米ドル(2025年) | ||

| 115億2,000万米ドル(2023年) | グローバルコンサルタント会社A | サービス収益ストリームを除外し、静的なクラウド浸透率を適用 |

| 15億2,000万米ドル(2024年) | 業界団体B | 北米の中堅市場ユーザーのみに焦点を当てている |

このクイックベンチマークは、Mordorの慎重に定義された範囲、デュアルパスモデリング、および年次更新が、意思決定者が透明な変数と再現可能なステップに遡ることができるバランスの取れたベースラインをどのように提供するかを示しています。

レポートで回答された主要な質問

プロフェッショナルサービス自動化市場で二桁成長を促進しているものは何ですか?

クラウド提供、AI搭載分析、および成果ベースの請求へのシフトが、2031年までの11.17%のCAGR予測を共同で牽引しています。

今日のプロフェッショナルサービス自動化業界をリードする展開モデルはどれですか?

クラウドは68.72%の市場シェアを保有しており、これは迅速な導入サイクルと運用費用に優しいサブスクリプション条件によるものです。

プロフェッショナルサービス自動化市場内で中小企業セグメントはどのくらいの速さで拡大していますか?

中小企業は、補助金とSaaS価格設定が参入障壁を取り除くことで、2031年まで14.95%のCAGRで成長すると予測されています。

最も急速に成長している機能モジュールはどれですか?

ビジネス分析およびレポーティングは、企業が基本的なプロジェクト追跡を超えた予測インサイトを求めているため、15.21%のCAGRで進歩しています。

アジア太平洋地域が最も魅力的な地域機会と見なされているのはなぜですか?

政府のデジタル化助成金、上昇する人件費、および拡大するSaaS開発者エコシステムが、アジア太平洋地域を14.08%のCAGR予測へと押し上げています。

最終更新日: