AI採用市場規模およびシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

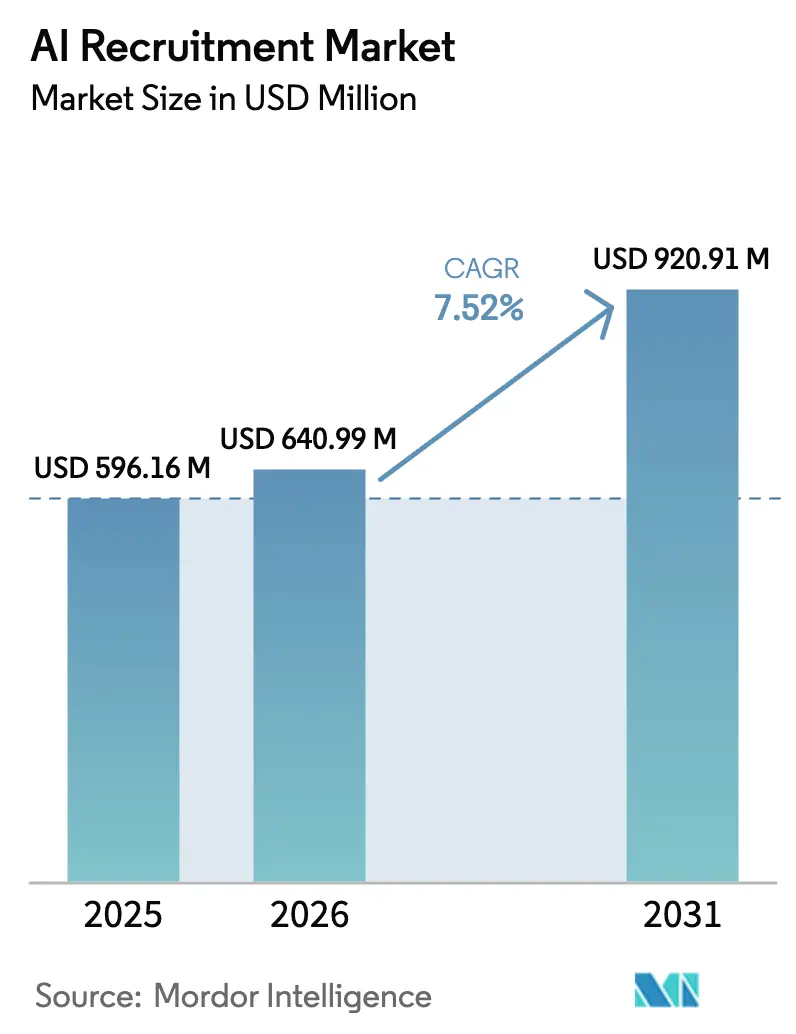

| 市場規模 (2026) | 640.99 百万米ドル |

| 市場規模 (2031) | 920.91 百万米ドル |

| 成長率 (2026 - 2031) | 7.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI採用市場分析

AI採用市場規模は、2025年のUSD 5億9,616万から2026年にはUSD 6億4,099万に成長し、2026年から2031年にかけて年平均成長率(CAGR)7.52%で2031年までにUSD 9億2,091万に達すると予測されています。世界中で、企業は小規模なパイロットから全社規模の展開へと移行しており、組織の70%がすでにHRにおけるAIの実験を行い、92%が測定可能な効果を主張しています。デジタル人材をめぐる競争の激化、厳格なコンプライアンス要件、および大量採用を迅速に処理する必要性が、導入を上昇軌道に保っています。ソフトウェアは主要な価値ドライバーであり続けていますが、企業が既存のHRエコシステムにAIツールを組み込むためにインテグレーターに依存するにつれ、サービスがそれを上回る成長を示しています。地域別では、北米がリーダーシップを維持していますが、現地投資の急増とクラウド支出の加速により、アジア太平洋地域が最も速い成長を記録しています。

主要レポートのポイント

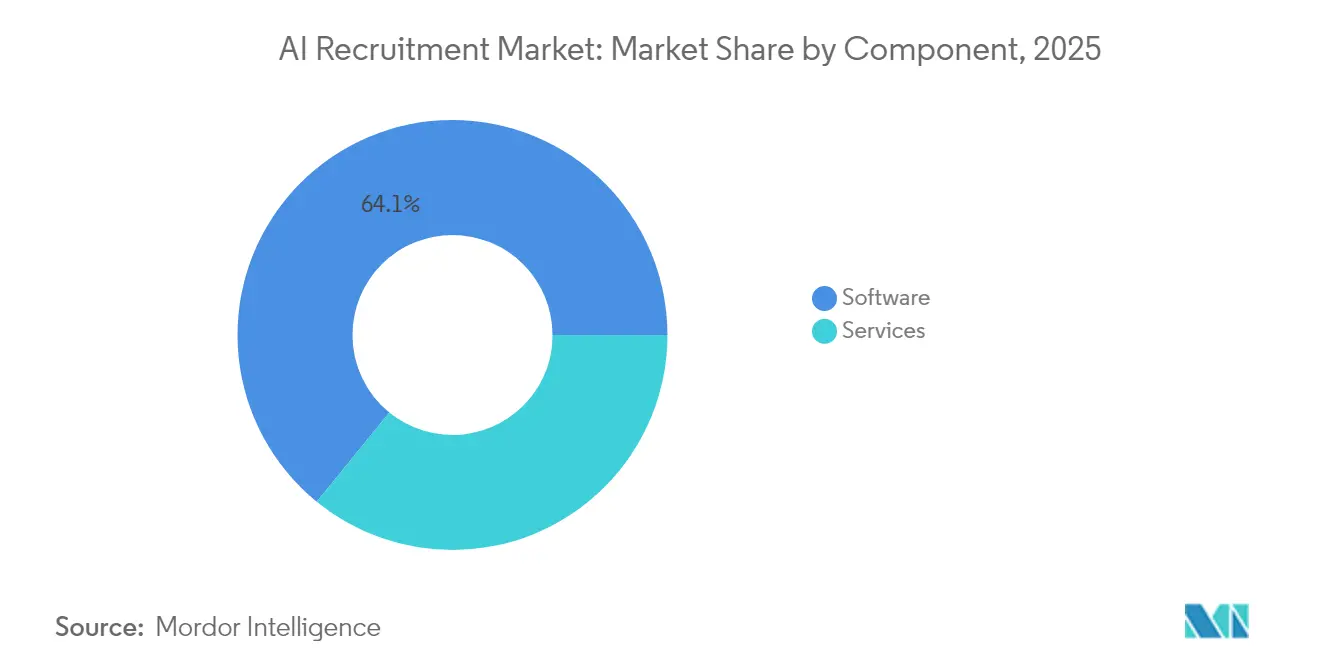

- コンポーネント別では、ソフトウェアが2025年のAI採用市場シェアの64.12%を占め、サービスは2031年までに年平均成長率(CAGR)11.52%で拡大すると予測されています。

- 企業規模別では、大企業が2025年に57.22%の収益シェアでリードし、中小企業は2031年まで年平均成長率(CAGR)10.05%で成長する見込みです。

- 展開モード別では、クラウド展開が2025年のAI採用市場規模の77.94%を占め、2026年から2031年にかけて年平均成長率(CAGR)19.05%で上昇すると予測されています。

- アプリケーション別では、候補者スクリーニングおよび評価が2025年のAI採用市場規模の31.85%を占め、分析およびレポーティングは年平均成長率(CAGR)13.72%で加速する見込みです。

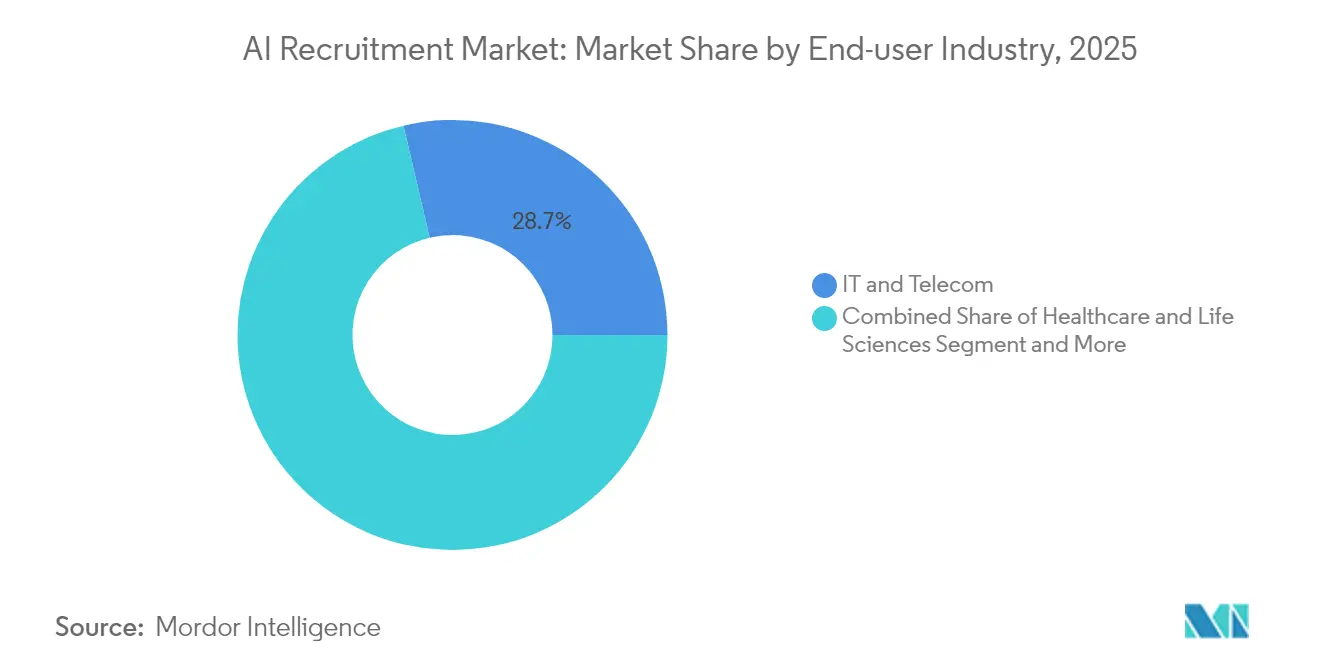

- 産業別では、ITおよび通信が2025年のAI採用市場シェアの28.66%を占めてリードし、ヘルスケアは2031年まで年平均成長率(CAGR)13.05%を記録すると予測されています。

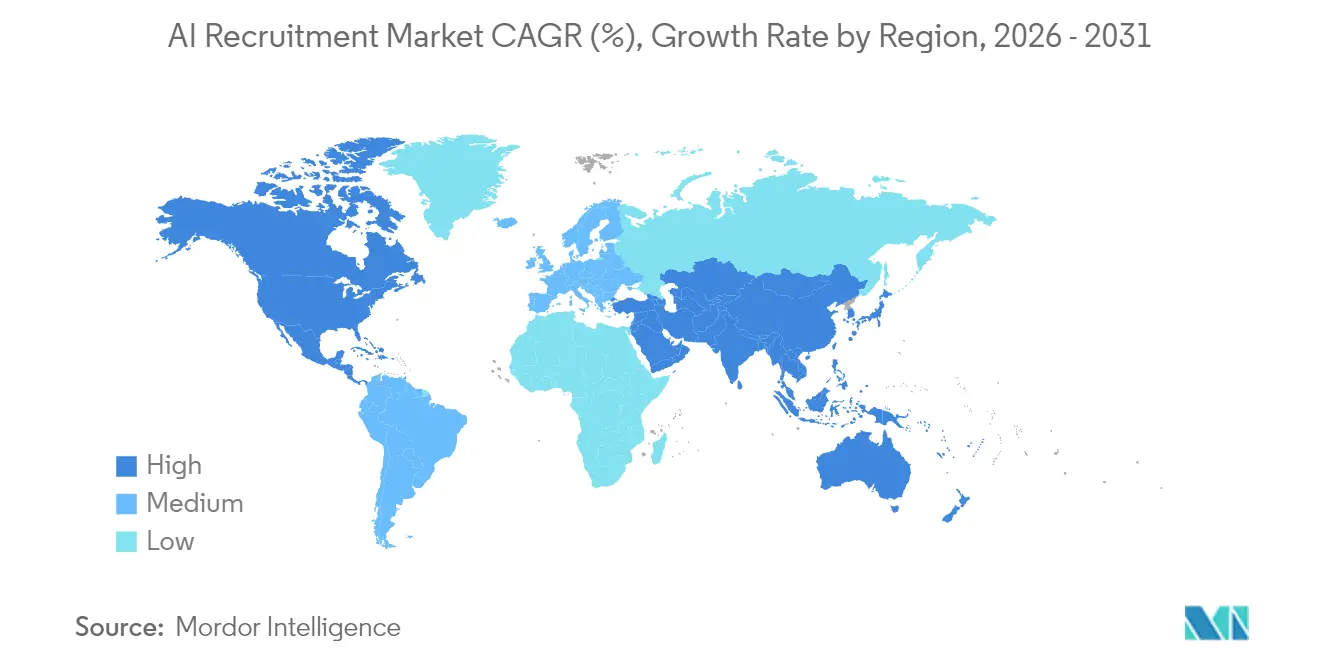

- 地域別では、北米が2025年の収益の41.62%を占め、アジア太平洋地域は2031年まで年平均成長率(CAGR)19.18%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAI採用市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 採用における 効率性の需要 | +2.1% | グローバル、 北米およびアジア太平洋地域で最も強い | 短期 (2年以内) |

| 候補者体験 への注力 | +1.8% | グローバル、 人材不足市場で顕著 | 中期 (2〜4年) |

| 大量採用 ギグワーク採用 | +1.5% | 北米 およびヨーロッパ、アジア太平洋地域に拡大中 | 中期 (2〜4年) |

| 生成AIによる 求人票最適化 | +1.2% | 世界中の テクノロジー先進地域 | 短期 (2年以内) |

| ベンダー選定における 倫理的AI認証 | +0.8% | ヨーロッパ および北米、グローバルに拡大中 | 長期 (4年以上) |

| 採用分析による 多様性監査 | +0.6% | 北米 およびヨーロッパ | 長期 (4年以上) |

| 採用における 効率性の需要 | +2.1% | グローバル、 北米およびアジア太平洋地域で最も強い | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

採用プロセスにおける効率性向上の高まるニーズ

企業は、初期段階のスクリーニングを自動化した後、採用までの時間が75%短縮されたと定期的に報告しています。例えば、ユニリーバは会話型AIを新卒採用に組み込んだ後、年間GBP 100万を節約し、労働力の多様性を16%向上させました。[1]ユニリーバ、「デジタル採用変革ケーススタディ」、unilever.comゼネラルモーターズは1年間で74,000件のビデオ面接を処理し、スケジューリングを5日から29分に短縮し、年間コストをUSD 200万削減しました。ロボティックプロセスオートメーションを搭載したプラットフォームは、候補者のエンゲージメントを維持するカスタマイズされたメッセージングを維持しながら、1日600件以上の応募を選別します。これらの成果により、採用担当者は手動での履歴書審査ではなく、関係構築と戦略的な人材計画に集中できるようになります。

候補者体験の向上への注力の高まり

24時間365日利用可能なチャットベースのアシスタントは、現在、顧客満足度スコアが96%近くに達しています。ユナイテッド・オーバーシーズ・バンクは、電話スクリーニングを非同期面接と即時フィードバックを提供するAIアシスタントに置き換えた後、内定承諾率が15%上昇したことを確認しました。[2]Paradox、「コンパスグループがParadox Oliviaで採用を自動化」、paradox.ai調査によると、応募者の86%がタイムゾーンの違いに対応した自己ペースの面接を好み、グローバルな人材プールが拡大しています。自然言語モデルは見落とされたスキルを発掘し、カスタマイズされたコーチングのヒントを作成することで、代表性の低いグループの離脱率を低下させ、ブランド認知を向上させます。

ギグ労働力向けの大量採用の増加

毎年数万人を採用するサービス産業は、AIを活用して数分以内に短期業務に労働者をマッチングさせることにますます依存しています。マクドナルドは現在、AIチャットボットを通じて年間数百万人の応募者とやり取りし、95%のポジティブな感情を記録しています。コンパスグループは、スクリーニングとスケジューリングを自動化することで、応募フローを9分から3分未満に短縮し、面接転換率を6倍に増加させました。これらの事例は、採用品質を犠牲にすることなく臨時採用を拡大するためのAIの重要な役割を強調しています。

求人票最適化のための生成AIの統合

最近の展開の70%以上が、包括的でバイアスのない求人広告を作成するために生成モデルを組み込んでいます。雇用主は、包括的な語彙で求人票を書き直した後、応募数が30%増加し、AIが現実的なスキル要件を提案した場合に候補者リストから採用への転換率が42%向上したと述べています。継続的な学習ループにより、システムは承諾トレンドに基づいて文言を調整し、広告を進化する候補者の期待に合わせ続けます。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アルゴリズムの バイアスと倫理的リスク | -1.8% | グローバル、 規制された分野で顕著 | 中期 (2〜4年) |

| データプライバシー および保持規制 | -1.5% | ヨーロッパ および北米、世界的に拡大中 | 長期 (4年以上) |

| 採用担当者の スキルギャップによる抵抗 | -1.2% | 組織の 成熟度によって異なる | 短期 (2年以内) |

| 多言語NLPにおける 高い誤検知率 | -0.9% | アジア太平洋地域 およびその他の多言語市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

アルゴリズムのバイアスと倫理的問題への懸念

調査によると、雇用主の54.5%がバイアスリスクをAI採用市場導入の最大の障壁として挙げています。過去の事例(AIモデルが意図せず資格のある女性エンジニアを除外したケースなど)は、不均衡な過去のデータでトレーニングすることの危険性を浮き彫りにしています。欧州連合のAI法は採用ツールを「高リスク」に分類し、バイアス監査と人間による監視を義務付けており、コンプライアンスコストと実装の複雑さの両方を高めています。[3]欧州連合、「人工知能に関する調和された規則を定める規制(EU AI法)」、eur-lex.europa.euベンダーはバイアス検出ダッシュボードと説明可能性モジュールで対応していますが、企業は信頼を維持するためにガバナンスフレームワークに多大な投資を続けています。

データプライバシー(GDPR/CCPA)および保持の制約

GDPRの同意要件とCCPAの削除権は、保存できる応募者データの量と期間を制限しています。年間収益の最大4%の違反罰金により、データガバナンスは取締役会レベルの優先事項となっています。企業は、詳細な同意記録、暗号化ポリシー、および国境を越えた転送の保護措置を維持する必要があります。中小企業はこれらのタスクを管理するためのリソースが不足していることが多く、AI採用産業の展開が遅れたり、組み込みのコンプライアンスツールを提供するベンダーへの選好が傾いたりしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がイノベーションを牽引

ソフトウェアは2025年の収益の64.12%を占め、AI採用市場の基盤としての役割を確固たるものにしました。会話型AI、スキル推論、および予測分析を組み合わせたスイートは、履歴書解析と面接スケジューリングを自動化することで迅速なROIを提供します。並行して、サービス(実装、統合、トレーニング)は、企業が成功した導入がコードだけでなく変更管理にかかっていることを認識するにつれ、年平均成長率(CAGR)11.52%で成長すると予測されています。

マネージドサービスプロバイダーは、AIモジュールをレガシーの応募者追跡システムに統合する設定可能なアクセラレーターを展開し、データの忠実性とコンプライアンスを確保しています。最適化ワークショップとバイアス監視監査への需要は、プロフェッショナルサービスの機会を拡大し、プラットフォームの更新に直接リンクした繰り返し収益のフライホイールを生み出します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:中小企業が導入を加速

大企業は2025年の支出の57.22%を維持し、グローバルなHRIS基盤を活用してAIを大規模に組み込んでいます。しかし、中小企業セグメントは、クラウドネイティブプラットフォームがサブスクリプションを通じてエンタープライズグレードの機能を提供するにつれ、年平均成長率(CAGR)10.05%でリードしています。中小企業は現在、ベストプラクティステンプレートと自動生成されたワークフロー設定にアクセスでき、展開を数日に短縮できます。

この能力の普及は競争の場を平準化しています。例えば、中規模の製造業者はブラウザでホストされたスキルシミュレーションを通じて資格のある溶接工をスクリーニングでき、ブティックコンサルタント会社は一晩でプロフェッショナルネットワークを検索する自動ソーシングエージェントを展開できます。かつては多国籍企業に限られていたこれらの能力が、市場浸透を拡大しています。

展開モード別:クラウドの優位性が加速

クラウドソリューションは2025年に77.94%のシェアを獲得し、2031年まで年率19.05%で成長する見込みです。AI採用市場がクラウドを好む理由は、アップデート、言語モデルの再トレーニング、およびセキュリティパッチが即座に展開されるためです。リモートで作業する採用担当者はVPNの障壁なしにブラウザベースのアクセスを得られ、ベンダーはピーク時のトラフィックで履歴書マッチングのための大規模言語モデルを実行するために弾力的なコンピューティングを活用します。

データ主権法が適用される防衛および規制された金融サービスでは、オンプレミス展開が継続しています。ここでも、ハイブリッドモデルが一般的です。機密性の高い個人識別情報はプライベートサーバーに保持され、匿名化されたスキルデータはランキングのためにパブリッククラウドアルゴリズムにルーティングされます。この取り決めは、制御とイノベーションのバランスを取ります。

アプリケーション/機能別:分析の台頭が成熟を示す

2025年の支出の31.85%を占めるスクリーニングおよび評価は、メリットが即時かつ測定可能であるため、ほとんどの購入者のエントリーポイントであり続けています。しかし、予測では分析およびレポーティングが年平均成長率(CAGR)13.72%で加速することが示されています。取締役会は現在、ソーシングチャネルを定着率と多様性比率に相関させるダッシュボードを要求しており、予測採用分析への投資を促しています。

このようなツールは、どの評価質問が6ヶ月後のパフォーマンスと相関するかなどのパターンを明らかにし、採用担当者が基準を継続的に改善するのに役立ちます。この変化は、すべての推薦を正当化する説明可能なAIモジュールに支えられた、トランザクション自動化から証拠に基づく人材計画への市場の成熟を示しています。

エンドユーザー産業別:ヘルスケアの緊急性が成長を牽引

ITおよび通信は2025年に28.66%の収益を支配し、早期導入文化と一致しています。しかし、医療システムは最速の年平均成長率(CAGR)13.05%を記録しています。看護師や放射線科における人員不足が自動化を不可欠にしています。ライセンス委員会に対して資格を確認し、臨床医をシフトの空きにマッチングするAIプラットフォームは、空席期間を短縮し、患者の転帰を改善します。

政府および公共部門の需要も、機関が省庁全体にAI人材を注入するための大統領指令に従うにつれて増加しています。ベンダーは厳格な雇用機会均等要件を満たし、セキュリティクリアランスのワークフローを処理する必要があり、設定可能なコンプライアンスレイヤーの必要性を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

AI技術別:ロボティックプロセスオートメーションが勢いを増す

自然言語処理は2025年に34.52%の収益を占め、チャットインターフェースと履歴書解析を支えています。ロボティックプロセスオートメーションは、データ入力、面接カレンダーの同期、内定通知書の生成などのバックオフィスタスクがボットに移行するにつれ、年率13.08%で成長すると予測されています。ロボティックプロセスオートメーションと自然言語処理を組み合わせることで、エンドツーエンドのフローが可能になります。チャットボットが応募者を審査し、ロボティックプロセスオートメーションルーティンをトリガーして面接をスケジュールし、監査担当者のためにドキュメントをアーカイブします。

ビデオ面接で微表情の手がかりを分析するコンピュータビジョンモジュールはニッチなままですが、ホスピタリティおよび営業採用での受け入れが進んでいます。ベンダーは、プライバシーの懸念を軽減するために透明なスコアリングとオプトイン同意を強調しています。

地域分析

北米は2025年の収益の41.62%を生み出しました。米国企業は昨年、エンタープライズAIプロジェクトにUSD 1,000億以上を投入し、ソリューションプロバイダーとベンチャー資金の強固なエコシステムを育成しました。連邦政府の指令により、各機関はAI最高責任者を任命することが求められており、専門的な採用ツールに対する公共部門の需要を触媒しています。カナダのトロントとモントリオールのテクノロジークラスターは、AIソーシングエンジンとシームレスに統合する国境を越えた人材流動プログラムを推進しています。

アジア太平洋地域は最も成長が速い地域であり、年平均成長率(CAGR)19.18%と予測されています。政府のインセンティブとデジタルに精通した若い労働力が、中国、インド、オーストラリア、およびシンガポール全体での導入を促進しています。クラウドファーストの調達ポリシーが中小企業の参入障壁を下げ、地域のハイパースケーラーが多言語の履歴書をより高い精度で処理するローカライズされた大規模言語モデルをホストしています。投資の勢いは、ベンチャーキャピタルと企業のHRチームを組み合わせて採用ボットをパイロットするAIアクセラレーターとハッカソンの急増に見られます。

ヨーロッパは、GDPRと欧州連合のAI法という強力な規制フレームワークの下で着実な拡大を記録しています。ここで成功しているベンダーは、最初から説明可能性レポート、バイアス軽減コントロール、および詳細な同意追跡を組み込んでいます。ドイツやオランダなどの国々は、AIツールを統合して候補者を職業訓練コースに誘導する見習いプログラムを重視しており、文化的規範が技術の応用をどのように形成するかを示しています。

中東・アフリカおよび南米は新興ではあるものの有望であり、デジタル政府アジェンダとモバイルファーストの人口が将来の急速な成長に向けて位置づけられています。

競争環境

AI採用市場は依然として適度に分散していますが、統合が加速しています。セールスフォースはMoonhubを買収し、そのチームとIPをAgentforceに統合して、人間の監視を維持しながらソーシングとスクリーニングを自動化しました。Bullhornはその後Textkernelを買収し、セマンティック検索機能を強化しました。これらの動きはプラットフォーム戦略を反映しています。購入者は、ソーシング、エンゲージメント、評価、および分析をカバーする統合エコシステムを好みます。

純粋なイノベーターはニッチな領域で依然として繁栄しています。Paradoxは時間給採用に最適化された会話型ボットを提供し、年間数百万件の応募者チャットの処理を主張しています。Beameryは将来の人材ギャップを予測するスキルグラフ分析に注力しています。一方、SAP とNVIDIAはSAP SuccessFactors内の生成AIワークロードを加速するために協力し、大規模モデルの推論時間を短縮しています。OracleはOpenAIおよびGoogle Cloudと提携し、クライアントがOracle Cloud Infrastructureでホストされた基盤モデルから選択できるようにし、ハイパースケールのパフォーマンスを活用しながらモデルの主権をサポートしています。

競争上の差別化は、機能数から成果保証へとシフトしています。ベンダーはますます、採用充足時間の短縮と多様性の向上を契約上のコミットメントとして引用しています。倫理的AI認証(ISO/IEC 42001コンプライアンス監査、第三者バイアス評価)が現在、提案依頼書のスコアリングに登場しています。これに対応して、主要なサプライヤーはフェアネスライブラリをオープンソース化し、年次透明性レポートを公開し、AI採用産業をさらに専門化しています。

AI採用産業のリーダー

SAP SE

Zoho Corporation

IBM Corporation

Oracle Corporation

Workday, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:セールスフォースはMoonhubの買収を完了し、そのチームとIPをAgentforceに統合して、人間の監視を維持しながらソーシングとスクリーニングを自動化しました。

- 2025年2月:米国国土安全保障省は「AIコープス」を立ち上げ、迅速な採用権限と柔軟な給与帯を使用して民間部門のオファーと競争しながら50人の専門家を採用しました。

- 2025年1月:ホワイトハウスは、連邦機関に対してクリーンエネルギーで稼働するAI対応データセンターのサイトを特定するよう指示する大統領令を発令し、2027年までの運用準備を目標としています。

- 2024年6月:BullhornはTextkernelを買収し、候補者発見速度を向上させるためにセマンティック検索とマッチング機能を採用プラットフォームに追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要なカバレッジ

本調査では、AI採用市場を、採用ライフサイクルの任意の段階(タレントソーシングおよび履歴書解析から面接スケジューリング、評価スコアリング、内定通知書生成、オンボーディング分析まで)を自動化するために機械学習または自然言語技術を適用するソフトウェアおよび関連サービスへの年間総支出として定義しています。AI機能がオフになっている汎用HRスイートへの支出、および外部人材派遣会社に支払われる手数料は、このスコープの対象外です。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア

- 採用自動化スイート

- チャットボットおよび会話型エージェント

- 評価およびテストプラットフォーム

- サービス

- 実装および統合

- トレーニングおよびサポート

- ソフトウェア

- エンドユーザー企業規模別

- 中小企業

- 大企業

- 展開モード別

- クラウド

- オンプレミス

- アプリケーション/機能別

- ソーシングおよびタレントマッピング

- 候補者スクリーニングおよび評価

- 面接スケジューリングおよびコミュニケーション

- 採用マーケティングおよびキャンペーン

- 分析およびレポーティング

- オンボーディング自動化

- エンドユーザー産業別

- ITおよび通信

- 銀行・金融サービス・保険(BFSI)

- ヘルスケアおよびライフサイエンス

- 政府および公共部門

- 教育

- 小売および電子商取引

- 製造業

- 物流および輸送

- AI技術別

- 自然言語処理(NLP)

- 機械学習およびディープラーニング

- コンピュータビジョン

- ロボティックプロセスオートメーション(RPA)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、ヨーロッパ、およびアジア太平洋地域のHRテック製品マネージャー、大企業の人材獲得リード、および地域コンプライアンスコンサルタントにインタビューしました。会話により、平均販売価格、企業規模別の使用強度、およびEU AI法が調達サイクルに与える可能性のある影響が明確になり、デスクワークから導き出された前提を精緻化することができました。

デスクリサーチ

米国労働統計局、ユーロスタット、および日本の厚生労働省などの公開データセットから始め、地域全体の採用量と採用担当者数をマッピングしました。タレント獲得専門家協会や世界雇用連盟などの業界団体は、応募者追跡システムの導入ベンチマークを提供しました。Questelを通じてアクセスした企業の10-K、投資家向けデッキ、および特許出願は、ベンダーの収益と機能の展開を評価するのに役立ちました。Dow Jones Factiva内のニュースアーカイブにより、チームは資金調達ラウンドと規制の変化を把握し続けました。これらのソースは、レビューされた二次資料を例示するものであり、網羅するものではありません。

市場規模の算定と予測

新規求人数、求人あたりの平均応募者数、およびAI対応採用ツールの普及率から構築されたトップダウンの需要プールが2025年のベースラインを確立しました。サプライヤーの集計とチャネルチェックが選択的なボトムアップのクロスチェックを提供し、ギャップが調整されました。モデルの主要変数には、(1)クラウドHR導入率、(2)応募者追跡システムの1シートあたりの中央値価格、(3)採用あたりの規制監査コスト、(4)空席充足時間の目標、および(5)失業率対空席率が含まれます。インタビューパネルでレビューされた多変量回帰がこれらのドライバーを2030年まで予測し、シナリオ分析が突然の規制ショックに対応します。

データ検証と更新サイクル

アウトプットは2回のアナリストレビュー、独立した指標に対する分散チェック、およびリーダーシップの承認を経ます。各モデルを年次で更新し、資金調達の急増、主要なM&A、または新しい法律が前提を大幅に変更した場合に中間更新をトリガーします。

信頼性の根拠:Mordor IntelligenceのAI採用ベースラインが現実と共鳴する理由

企業が異なるスコープ、通貨、または更新間隔を選択するため、公表されている数値はしばしば異なります。市場価値が相反する場合、クライアントはどれが採用現場の現実を反映しているかを知る必要があります。

主要なギャップドライバーには、手動人材派遣サービスへの支出がソフトウェアと混在しているかどうか、バンドルされたHRスイートの取り扱い、クラウド価格侵食に関する前提、および各出版社が新しい監査義務にどれだけ迅速に対応するかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| USD 5億9,616万(2025年) | ||

| USD 6億6,017万(2025年) | グローバルコンサルタントA | 広範なHRスイート内の非AIモジュールを含む |

| USD 5億7,770万(2023年) | 地域コンサルタントB | 古いベース年と2023年平均為替レートで固定された通貨 |

| USD 6億5,617万(2024年) | 業界誌C | 割引調整なしのベンダー定価を使用 |

この比較は、スコープの拡大、レガシー為替レート、および未検証の価格リストが合計をどのように膨らませたり抑制したりするかを示しています。検証可能な支出、タイムリーな為替換算、および透明な変数セットを中心に置くことで、Mordor Intelligenceはバランスのとれた意思決定に適したベースラインを提供します。

レポートで回答される主要な質問

AI採用市場の現在の価値はいくらですか?

AI採用市場は2026年にUSD 6億4,099万と評価されており、2031年までにUSD 9億2,091万に成長すると予測されています。

AI採用プラットフォームで最も速く成長している展開モードはどれですか?

クラウド展開は、組織がスケーラブルでコンプライアンス対応のソリューションを好むにつれ、年平均成長率(CAGR)19.05%で成長をリードしています。

ヘルスケアがAI採用において最も急速に拡大している産業セグメントである理由は何ですか?

深刻な臨床スタッフ不足と厳格な資格認定ニーズが、病院に候補者のソーシングと確認の自動化を促し、2031年まで年平均成長率(CAGR)13.05%の予測をもたらしています。

ベンダーはアルゴリズムのバイアスにどのように対処していますか?

主要なプラットフォームは、EU AI法などの規制に準拠するために、バイアス検出ダッシュボード、監査証跡、および人間参加型レビュー機能を組み込んでいます。

最終更新日: