ヨーロッパ マーケティングオートメーション ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

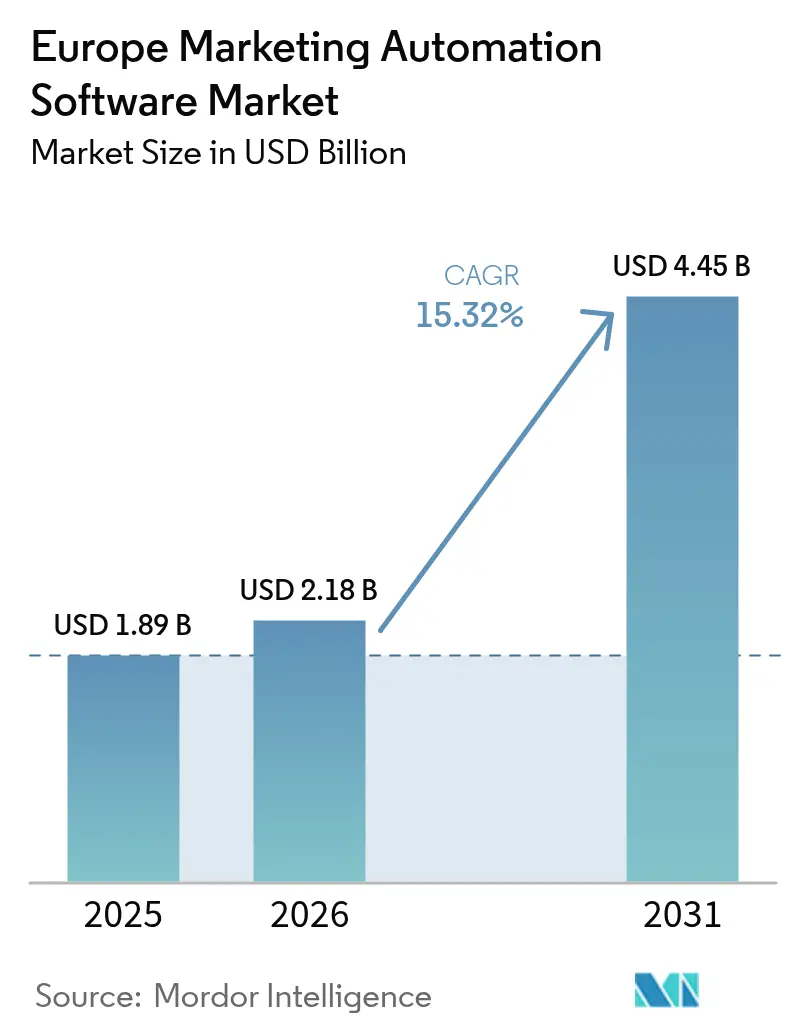

| 基準年の市場規模 (2025) | 1.89 十億米ドル |

| 市場規模 (2026) | 2.18 十億米ドル |

| 市場規模 (2031) | 4.45 十億米ドル |

| 成長率 (2026 - 2031) | 15.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ マーケティングオートメーション ソフトウェア市場分析

ヨーロッパ マーケティングオートメーション ソフトウェア市場規模は2025年に18億9,000万米ドルと評価され、2026年の21億8,000万米ドルから2031年には44億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は15.32%です。[1]欧州委員会、「デジタルヨーロッパプログラム」、europa.eu 2030年までにクラウド導入率75%を目標とするEUデジタル単一市場の継続的な施策と、79億ユーロ(85億5,000万米ドル)のデジタルヨーロッパプログラムが、中小企業のSaaS導入を補助することで近期の拡大を支えています。一方、2023年における同地域の8,870億ユーロ(9,600億米ドル)規模のEコマース経済は、GDPRに準拠しながらも詳細なパーソナライゼーションを実現する顧客中心のエンゲージメントツールへの需要を促進しています。グローバルなプラットフォームベンダーがヨーロッパでの拠点を強化する一方、地域の専門企業が多言語対応および規制対応の専門知識で差別化を図ることで、競争の激しさが増しています。クラウド展開モデルはスケーラブルなコンプライアンス管理機能を提供するため主流となっていますが、企業支出の最も急速なシフトは、テクノロジーとGDPR対応の実装人材を組み合わせたマネージドサービスへと向かっています。ドイツの18.5%のCAGRと、DACHおよび北欧諸国のAI駆動パーソナライゼーションへの注力は、AI対応度とマーケティングオートメーション導入の関連性を示しており、一方でEU AI法の義務と認定データプライバシーアーキテクトの不足が展開速度を抑制しています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアが2025年のヨーロッパ マーケティングオートメーション ソフトウェア市場において71.30%の収益シェアをリードし、マネージドサービスは2031年にかけて15.92%のCAGRで拡大しています。

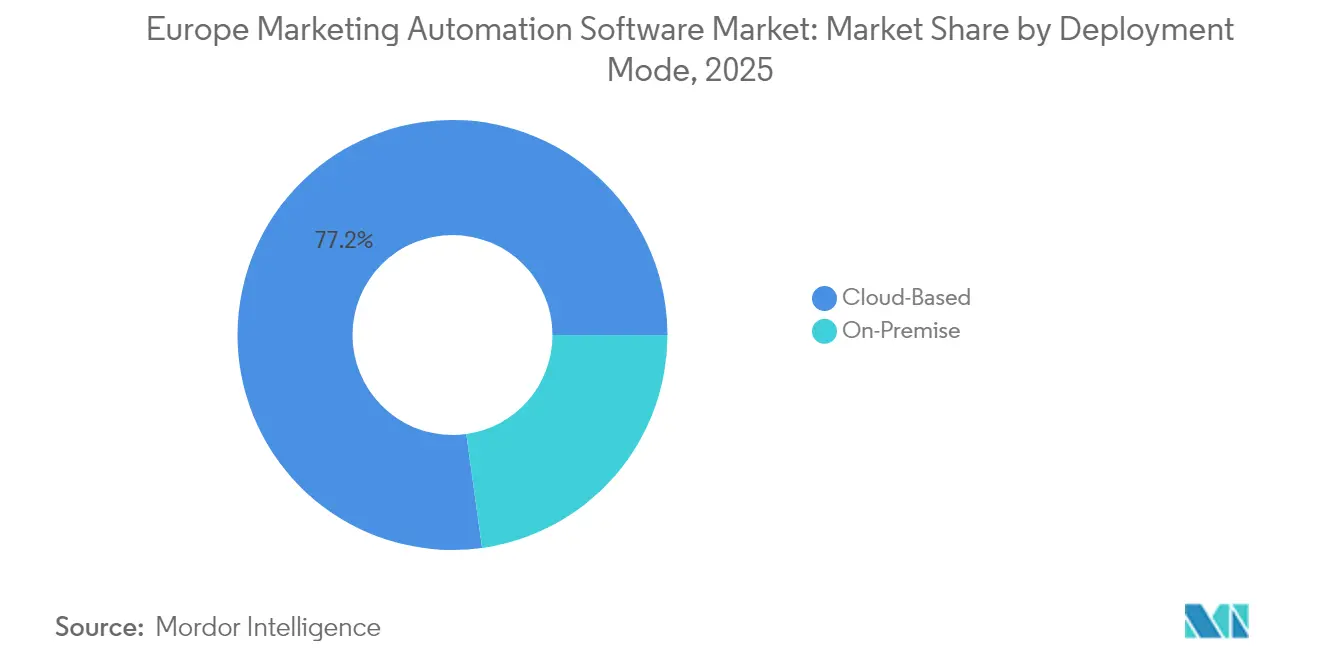

- 展開モード別では、クラウドソリューションが2025年のヨーロッパ マーケティングオートメーション ソフトウェア市場において77.20%のシェアを保持しており、クラウドは2031年にかけて15.62%のCAGRで最も急速に成長するオプションであり続けています。

- 組織規模別では、大企業が2025年のヨーロッパ マーケティングオートメーション ソフトウェア市場シェアの59.20%を占め、中小企業セグメントは2031年にかけて17.32%のCAGRで拡大すると予測されています。

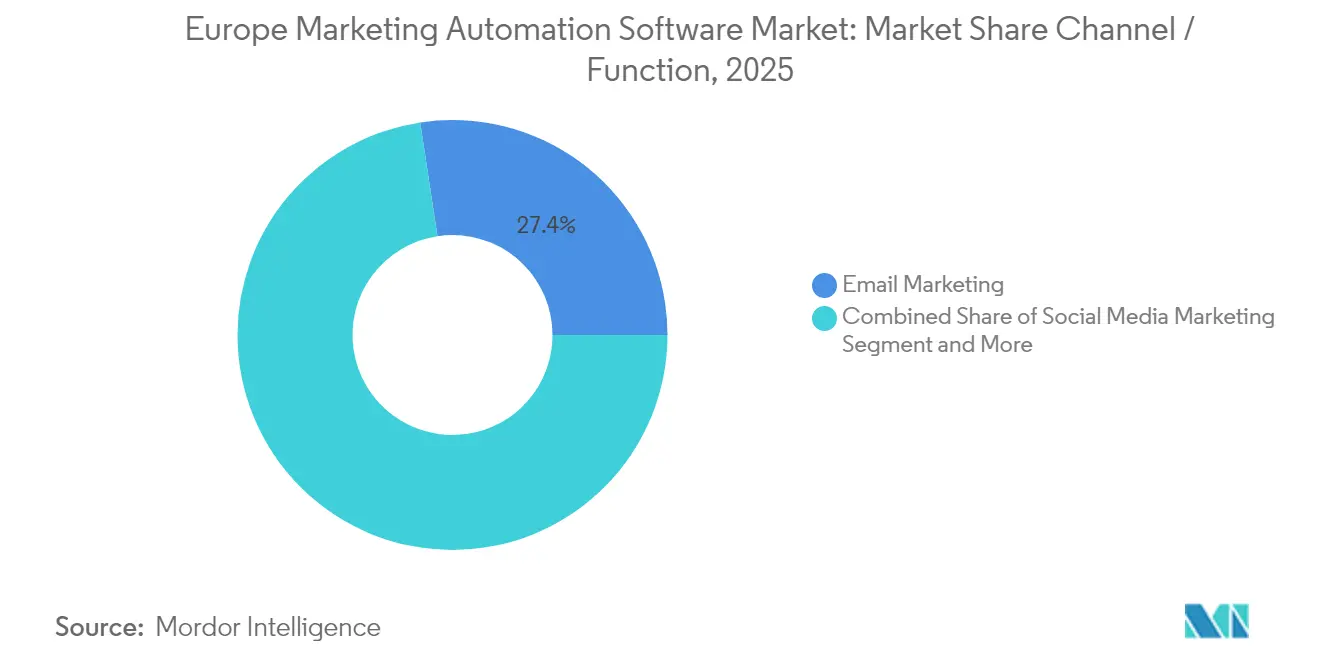

- チャネル/機能別では、メールマーケティングが2025年のヨーロッパ マーケティングオートメーション ソフトウェア市場規模の27.40%のシェアを占め、カスタマージャーニーオーケストレーションは17.48%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、小売・Eコマースが2025年のヨーロッパ マーケティングオートメーション ソフトウェア市場規模の23.60%を占め、BFSIは2031年にかけて15.98%のCAGRで最も高い成長を示しています。

- 地域別では、英国が2025年に33.40%の収益を貢献し、ドイツは2031年にかけて18.12%のCAGRで最も高い国別成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ マーケティングオートメーション ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| DACHおよび北欧Eコマースにおける AI駆動パーソナライゼーションの急増 | +3.2% | ドイツ、オランダ、北欧諸国 | 中期(2~4年) |

| 中小企業のSaaS導入を促進するEUデジタル単一市場イニシアチブ | +2.8% | EU全域、DACHに集中 | 長期(4年以上) |

| B2Bテクノロジーハブにおけるアカウントベースドマーケティングの導入 | +2.1% | オランダ、ドイツ、英国 | 短期(2年以内) |

| ヨーロッパ金融サービスにおけるオープンバンキングAPI統合 | +1.9% | 英国、ドイツ、フランス | 中期(2~4年) |

| 断片化した市場を横断する多言語ジャーニーオーケストレーション | +1.7% | EU全域、多言語地域を重視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DACHおよび北欧EコマースにおけるAI駆動パーソナライゼーションの急増が市場を牽引

AI対応エンジンはDACHおよび北欧の小売業に浸透しており、2025年には経営幹部の65%がAIを中核的な成長要因として挙げています。[2]Adobe Inc.、「Adobe 2025 AIおよびデジタルトレンドレポート」、Adobe マーケターは、同地域の高度なクラウドインフラとデータ共有への高い同意率を活用し、コンバージョンを向上させるレコメンデーションモデルを展開しています。TelmoreはAI駆動パーソナライゼーションの採用後に売上が11%向上したことを記録しており、同業他社の採用を加速させる定量的なROIを示しています。企業の80%がAI予算の増加を計画しているにもかかわらず、ROIを証明できているのはわずか12%であるため、強固な測定フレームワークを持つ先行採用者が競争上の優位性を獲得しています。ドイツの実務者は生成AIを活用してキャンペーン制作とレポーティングを効率化し、反復作業を削減してスタッフをアナリティクスに再配置しています。その結果、DACHおよび北欧回廊は次世代パーソナライゼーション機能のテストベッドとして機能し、その後ヨーロッパ全域に普及しています。

中小企業のSaaS導入を促進するEUデジタル単一市場イニシアチブ

79億ユーロ(85億5,000万米ドル)のデジタルヨーロッパプログラムは、クラウド規制を調和させ、実践的なガイダンスを提供するヨーロッパデジタルイノベーションハブに資金を提供することで、中小企業の参入障壁を低下させています。標準化されたAPIはデータポータビリティを向上させ、異なるマーケティングアプリケーション間の統合を容易にし、ベンダーロックインのリスクを軽減しています。EU企業のクラウド導入率は41%であり、2030年までに75%に達する予定で、SaaSベースのマーケティングオートメーションにとって相当規模の新規顧客プールへの転換を意味します。これらの政策的追い風は、中堅市場の購買者のコンプライアンスの複雑さを軽減し、ヨーロッパ マーケティングオートメーション ソフトウェア市場内の対応可能な需要を拡大しています。

B2Bテクノロジーハブにおけるアカウントベースドマーケティングの導入が市場を牽引

ヨーロッパのB2Bソフトウェアベンダーは長い購買サイクルと複数のステークホルダーによる購買に直面しており、アカウントベースドマーケティング(ABM)へのシフトを促しています。オランダとドイツのテクノロジークラスターがABM展開を主導し、AIインサイトと予測スコアリングを組み合わせて高価値アカウントを特定しています。ABMモジュールをCRMワークフローとシームレスに統合するベンダーは、マーケティングと営業チーム全体のパイプライン可視性を統一するため支持を得ています。ハイブリッドワークの拡大は同期されたデジタルインタラクションの必要性を高め、ヨーロッパ マーケティングオートメーション ソフトウェア市場においてABMを主流の戦術として強化しています。

ヨーロッパ金融サービスにおけるオープンバンキングAPI統合が市場を牽引

PSD2が義務付けるオープンバンキングは、金融機関がセキュアなデータ共有を可能にすることを強制し、マーケターがリアルタイムの取引トリガーをパーソナライズされたメッセージングに結びつけることを可能にしています。ヨーロッパの銀行の約90%がすでに統合コミュニケーションプラットフォームを活用しており、62%がデジタルイニシアチブを加速するためにITの予算を増加させる計画を持っています。バンキングAPIを取り込み、厳格なセキュリティ基準に準拠できるマーケティングオートメーションツールは、BFSIユーザーがプラットフォーム支出において16.2%のCAGRを実現する立場に置かれています。規制報告をデータパイプラインに直接マッピングするベンダーは、クライアントのコンプライアンス負担を軽減し、粘着性を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GDPR対応マーケティングオートメーションアーキテクトの不足 | -2.4% | EU全域、小規模市場で深刻 | 短期(2年以内) |

| 多言語パーソナライゼーションモジュールの高い総所有コスト(TCO) | -1.8% | 多言語地域、断片化した市場 | 中期(2~4年) |

| メール到達率に影響するEUの厳格なスパム対策規制 | -1.3% | EU全域、施行状況は様々 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GDPR対応マーケティングオートメーションアーキテクトの不足

マーテック(マーケティングテクノロジー)の習熟度と法的知識を兼ね備えた専門家の層が限られているため、実装プロジェクトはますます停滞しています。銀行業界の労働力再編は、2007年から2022年の間に従来の役割で21%の雇用縮小が起きた後、データスペシャリストをめぐる業界横断的な競争を示しています。中小企業は不均衡に影響を受けており、外部マネージドサービスへの依存につながっており、これがサービスコンポーネント内での16.1%のCAGRを説明しています。ヨーロッパデジタルイノベーションハブによる認定イニシアチブが緩和策を提供していますが、近期の人材不足は小規模経済における導入を制約しています。

多言語パーソナライゼーションモジュールの高い総所有コスト(TCO)

EU公用語24言語にわたるローカライズされたキャンペーンの運営は、特にコンテンツの適応とコンプライアンスレビューにおいて予算を圧迫しています。AI翻訳ツールが存在する場合でも、ブランドは総所有コストを増大させる文化的編集とトーンチェックに資金を投じています。企業は言語展開を段階的に進め、コアとなる市場から始めて段階的に展開するため、ベンダーの収益獲得が遅れています。AIローカライゼーションの進歩は期待を持たせますが、規制対象セクターでは人間による監督が依然として必須であり、ヨーロッパ マーケティングオートメーション ソフトウェア市場の成長に対する下方圧力を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速がソフトウェアの優位性を上回る

ソフトウェアは2025年のヨーロッパ マーケティングオートメーション ソフトウェア市場収益の71.30%を引き続き生み出していますが、マネージドサービスは2031年にかけて15.92%のCAGRで上回っており、アウトソーシングされたコンプライアンスノウハウに対する企業の選好を示しています。サービスの急増は、企業がコア機能と同様に技術的な実行と規制上の検証を重要視していることを示しています。ソフトウェア内では、データプライバシー監査とAIモデルガバナンスのための単一の信頼できる情報源を購買者が求めるため、統合スイートがポイントツールを凌駕しています。プロフェッショナルサービスはレガシーシステム統合とGDPRギャップ分析で繁栄しており、コンサルタントやシステムインテグレーターをベンダー選定のゲートキーパーとして位置づけています。

EU AI法の精査の強化は、設計段階から監査可能性を組み込んだソリューションブループリントに対するプレミアムを生み出しています。ベンダーはパッケージソフトウェアとアドバイザリーリテイナーを組み合わせ、年金型収益を生み出しています。したがって、ヨーロッパ マーケティングオートメーション ソフトウェア産業は、ソフトウェアマージンとハイタッチサービスを組み合わせたブレンドビジネスモデルを見ることになり、GDPR、PSD2、および業界固有の義務にまたがる動的なルールセットに対応します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

展開モード別:クラウドインフラが規制コンプライアンスを推進

クラウドオプションは2025年のヨーロッパ マーケティングオートメーション ソフトウェア市場の77.20%を占め、ソブリンおよびトラステッドクラウドフレームワークに対するEUの支援によって強化されています。クラウド展開は15.62%のCAGRで拡大しており、継続的なプラットフォームアップデートがクライアントの設備投資の急増なしに新たなデータ処理義務を吸収するのを支援しているためです。マーケティングチームは弾力的なコンピューティングの恩恵を受け、リアルタイムでジャーニーをパーソナライズするAIモデルを実行しています。オンプレミスは、公共部門または防衛クライアントが厳格なデータレジデンシーを要求する場合にのみ存続しています。

規制当局は、自動化された同意ログ、侵害通知、および暗号化管理をサポートするクラウドの集中制御プレーンを支持しています。この規制上の整合性は知覚リスクを低減し、より広範なクラウド移行を促進しています。OracleとPalantirのセキュアなEUクラウドリージョンに関する提携などのパートナーシップは、ハイパースケールプロバイダーがソブリンティナラティブを満たすためにスタックをローカライズする方法を示しています。導入が成熟するにつれて、クラウドベンダーはゼロトラストアーキテクチャや事前認定済みAIサンドボックスなどの付加価値レイヤーで競争するようになります。

組織規模別:中小企業のデジタルトランスフォーメーションが市場拡大を加速

大企業は2025年に59.20%の収益シェアを維持していますが、中小企業はEU補助金が手頃さのギャップを埋めることを反映して17.32%のCAGRで量的成長を牽引します。ヨーロッパ マーケティングオートメーション ソフトウェア市場の中小企業向け規模は、欧州イノベーション評議会による14億ユーロ(15億2,000万米ドル)の資金調達が導入を促進するにつれて拡大する見込みです。フリーミアムパッケージング、直感的なUX、セルフサービステンプレートは、リソースが限られた企業のオンボーディングサイクルを短縮しています。

対照的に、大企業は高度なAIツール、国境を越えたコンプライアンスモジュール、プレミアムサポートSLAを備えたエンタープライズ全体のライセンスを交渉しています。また、独自アルゴリズムを組み込むカスタム機能リクエストに予算を割り当て、支出の重みを強化しています。しかし中小企業は増分的な顧客数を支配しており、ベンダーの市場開拓戦略をパートナー主導のチャネルとローカライズされたオンボーディングアカデミーへと再形成しています。

チャネル/機能別:ジャーニーオーケストレーションがメールマーケティングのリーダーシップを脅かす

メールは2025年に27.40%のシェアで個別チャネルのトップを維持しましたが、カスタマージャーニーオーケストレーションとアナリティクスは17.48%のCAGRで最も急速に上昇しており、ヨーロッパ マーケティングオートメーション ソフトウェア市場全体の機能ロードマップを再定義しています。キャンペーン一斉配信からライフサイクル管理へとシフトするブランドは、コンテンツ、タイミング、チャネルミックスを調整するためにAIを必要としています。Adobeの2025年Marketo Engageアップデートは、行動トリガーにメッセージを合わせる生成コンテンツエンジンを組み込んでおり、エスカレートするイノベーションサイクルを示しています。

オーケストレーションスイートは、インバウンド、ソーシャル、モバイル、ロイヤルティデータセットを1つの意思決定ハブに統合し、サイロ化されたツールに対する増分ROIを向上させています。測定の洗練度が高まるにつれて、アトリビューションの要求がアナリティクスを統一し、ベンダーはセグメント、コホート、ペルソナレベルで収益インパクトを表示する組み込みダッシュボードを展開するよう促されています。同意とトラッキングクッキーに関する規制上の懸念がファーストパーティデータ戦略を加速させ、オーケストレーションの導入をさらに促進しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:BFSIの変革が小売の優位性に挑戦

小売・Eコマースは2025年のヨーロッパ マーケティングオートメーション ソフトウェア市場の23.60%を提供しており、大規模なカタログと高い購買頻度がパーソナライゼーションの効果を迅速に発揮させるためです。BFSIの15.98%のCAGRは、銀行がオープンバンキングAPIを活用して取引イベントに合わせたコンテキスト型オファーを提供し、クロスセルを向上させていることを反映しています。ユースケースはクレジットカードのアップセルジャーニーや資産管理のナッジにまで及び、コンプライアンスログが必須となっています。

インダストリー4.0のデジタルツインに導かれた製造業は、OEM購買者をターゲットとするアカウントベースドマーケティングのためにオートメーションを採用しています。Creative FoamのCRM刷新は、産業企業がセグメンテーションを活用してアフターマーケット販売を深化させる方法を示しています。ヘルスケア、テレコム、公共部門がこれに続き、それぞれが縦断的な同意規則を要求しており、ベンダーが展開を圧縮する業界アクセラレーターをパッケージ化することを促しています。

地域分析

英国は2025年の収益の33.40%を貢献しており、フィンテックの集積、早期のクラウド特許フレームワーク、および長年にわたるデジタルマーケティングの洗練度から恩恵を受けています。ブレグジット後の乖離は、英国GDPRとEU GDPRの両方を管理するデュアルコンプライアンスアーキテクチャを促し、管轄区域対応のデータルーティングを備えたマルチテナントインスタンスを奨励しています。ドイツはDACH小売業者がAIパーソナライゼーションエンジンを試験導入する一方、インダストリー4.0の工場がマーケティングデータストリームをPLMおよびERPシステムに統合するにつれて、18.12%のCAGRで最も急速に成長しています。

フランスはSecNumCloudなどのデータソブリンティ認証を重視しており、ベンダーにローカライズされたホスティングポッドの提供を促しています。イタリアとスペインはモバイルコマースの高い成長を示しており、SMSおよびWhatsAppオートメーション機能を推進しています。オランダはソフトウェア本社の地域ハブとして機能しており、プラットフォーム拡大を促進するABMの利用を引き付けています。北欧諸国は、高いデジタルリテラシーと行動データ共有への意欲により、最も高度なAIパーソナライゼーションのユースケースを示しています。

ヨーロッパその他の地域に含まれる東欧および南東欧は、中小企業のデジタル化を目的としたEU構造基金とデジタルヨーロッパ助成金の恩恵を受けていますが、予算上の制約から購買サイクルは依然として長くなっています。Eコマース課税と持続可能性開示を標準化するEUイニシアチブはコンプライアンス負担を軽減し、国境を越えたマーケティングキャンペーンを促進しています。言語パックと国別ルールテンプレートをパッケージ化するベンダーは、複数国にまたがる入札を獲得する立場に置かれており、ヨーロッパ マーケティングオートメーション ソフトウェア市場の対応可能なシェアを拡大しています。

規制環境

欧州の規制は、マーケティングオートメーションベンダーが同意を収集し、対象者をターゲティングし、自動化された意思決定を文書化する方法を形作る、プライバシー、通信、プラットフォーム広告に関する規則が中心である。GDPRは、マーケティングワークフローにおける個人データ処理の中核的な枠組みであり続けており、プラットフォームは組み込みの同意取得、データ主体権利の自動化(アクセス/削除/データポータビリティ)、監査対応可能なログ記録へと向かっている。ePrivacy指令は電子マーケティング(メールを含む)を規制し、多くの場合、勧誘における正当な利益の実務上の利用を制限し、明示的な同意またはソフトオプトインを優先させるため、配信到達性とリストの衛生管理が製品要件となる。

CRMおよびオートメーションスイートに組み込まれたマーテック機能に対するAIガバナンスは厳格化している。EU AI法は2024年8月に施行され、その透明性義務(AI生成コンテンツおよびAIが介在するやり取りに関するラベリングおよび開示要件を含む)は2026年8月2日から適用される。これにより、AIインベントリ、説明可能性に関する注記、自動化されたキャンペーンステップに対する人的監督の文書化の必要性が一層高まる。デジタルサービス法(規則(EU)2022/2065)も、広告の透明性やインターフェース慣行に関する期待を高めており、特定の行動ターゲティング広告の制限やダークパターンの禁止を含む。これは、オートメーションプラットフォームがEU向けユーザー向けに広告開示コントロール、プレファレンスセンター、レコメンダーに類似したターゲティング機能をどのように構築するかに影響する。

バリューチェーン分析

バリューチェーンはクラウドインフラとデータ基盤(アイデンティティ、同意、ファーストパーティデータの収集)から始まり、次にマーケティングオートメーションのコアソフトウェア(メール、リード管理、オーケストレーション、分析)およびコンテンツ生成、セグメンテーション、意思決定に使用される組み込みAI層へと進む。統合は重要なゲートであり、CRM、データウェアハウス、広告プラットフォーム、コマースシステムへのコネクタが価値実現までの時間に影響を与えるため、iPaaSツール、マーケットプレイスアプリ、API管理の重要性が高まっている。

欧州では、データ居住地とガバナンスの要件が、システム間でワークフローとともに移動しなければならないコンプライアンスツール(ポリシー管理、監査証跡、暗号化/鍵管理、文書化)という並行的な層を加えている。下流では、チャネルの活性化とパフォーマンス測定は、同意、ローカライゼーション、国境を越えたルールテンプレートを実装するクラウドプロバイダー、代理店、システムインテグレーターを含むエコシステムパートナーに依存する。最近のエコシステムの動きはこの連鎖を示している。ActiveCampaignは2026年7月にGoogle Ads向けコネクタを導入し、有料メディアの実行をAIガイド型のキャンペーン作成およびレポーティングと連携させた。一方Braze社は2026年4月にGoogle Cloud上でAI意思決定スタックの一部についてEUホスティング対応を発表し、ホスティングとコネクタの利用可能性が規制対応の企業導入をどのように支えるかを反映している。ボトルネックとしては統合の複雑さ、多言語コンテンツ運用、GDPRに精通した実装人材の不足が残っており、断片化した欧州市場全体での商業化においてマネージドサービスとパートナー主導のデリバリーが中心的な役割を維持している。

競争環境

産業構造は中程度の統合を示しています。AlphabetによるHubSpotへの中断された買収提案は、統合されたマーケティング、営業、サービススタックに付与される戦略的プレミアムを強調しました。Salesforceは手動のキャンペーン管理を削減する自律型マルチエージェントシステムに投資しており、AdobeはIBM watsonx AIを統合してExperience Platform内のコンプライアンスファーストのパーソナライゼーションを強化しています。地域プレーヤーは多言語オーケストレーションと業界固有のテンプレートを重視しています。

プラットフォームの差別化は以下を中心に展開されています:1)同意の取得と証明を自動化する組み込みコンプライアンスエンジン、2)ヨーロッパ言語に調整されたAI駆動コンテンツ生成、3)ERPおよびバンキングAPIへのローコードコネクター。エコシステムアライアンスは重要であり、UiPathとHCLTechのエージェンティックオートメーションラボがマーテックワークフローをロボティックプロセスオートメーションとパッケージ化していることに示されています。SAPのRISEクラウド移行パスは、ERPクライアントがマーケティングオートメーションモジュールへのネイティブアクセスを得ることを保証し、スイートの粘着性を拡大しています。競争の激しさは、価値実現までの時間と、ジャーニー全体で監査グレードのデータリネージを保証する能力を中心に展開しています。

ヨーロッパ マーケティングオートメーション ソフトウェア産業リーダー

Salesforce Inc.

Oracle Corporation

Microsoft Corporation

Hubspot Inc.

Adobe Inc.(Marketo Inc.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

一つの機会は、AI機能のインベントリの維持、データ入力の文書化、透明性開示の運用化が必要なマーケティングチーム向けに、コンプライアンス優先のAIおよびガバナンス機能をパッケージ化することである。EU AI法の透明性義務が2026年8月2日から適用される中、標準化されたAI文書化アーティファクト(機能ファクトシート、開示ログ、承認ワークフロー、監査証跡)をコアなジャーニーオーケストレーションと合わせて提供するベンダーは、既に同意の証明と追跡可能な意思決定ロジックを必要としている規制対象ユーザーの作業負荷を削減できる。これはまた、システムインテグレーターやマネージドサービスプロバイダーにとってのパートナー機会も示しており、再現可能なコンプライアンスプレイブックは、内部にGDPRに精通したマーケティングオートメーションアーキテクトが不足している場合の導入を加速させることができる。

二つ目の機会は、ベンダーのデューデリジェンスを簡素化し、データ居住地要件をサポートしつつ、AI支援によるパーソナライゼーションを可能にするEUホスティングおよび法域を意識した展開パターンに関するものである。この方向性を示す証拠には、Google Cloud上のEU地域におけるBraze社のホスティング施策など、AI意思決定コンポーネントに対するEUホスティングへのベンダーの動きに加え、ガバナンスと透明性を重視するより広範なプロダクトロードマップが含まれる。さらに、CRM、同意、有料メディア実行を強固なコネクタで接続する統合スタックへ断片化したポイントツールを統合する余地が残っており、統合の負担を軽減し、言語やePrivacyおよびGDPRの解釈の違いにわたって一貫したコントロールを持つ国境を越えたキャンペーンの運用を容易にする。

最近の業界動向

- 2026年7月:HubSpotは、購買意欲シグナルを追加し、CRMプラットフォーム内のAI支援型販売を強化するためにWarmlyの買収を発表した。この買収は、インテントデータ、リード認定、自動化されたナーチャリングジャーニーとのより緊密な連携を支援し、欧州のゴートゥーマーケットチーム向けに、CRM、セールスエージェント、マーケティングオートメーションが単一のワークフロー層へ収束することを強化している。

- 2025年9月:Salesforceは、2030年までの英国事業への60億米ドルの投資計画を発表し、Agentforceなどの取り組みと結びつけて英国を欧州のAIハブとして位置づけた。この取り組みは、英国およびEU顧客向けにAI対応マーケティングオートメーション機能がどのように開発、ローカライズ、ガバナンスされるかに影響を及ぼしうる、地域内のデリバリーおよびプロダクトエンジニアリング能力の継続的な拡大を示している。

- 2024年6月:EU AI法(規則2024/1689)が施行され、AI生成コンテンツおよびAIが介在するやり取りに関する透明性義務を、後にマーテックスタックの運用要件へと組み込む地域全体の枠組みが確立された。この規制上の節目は、マーケティングオートメーションベンダーが開示、文書化、人的監督のコントロールをオーケストレーションおよびコンテンツ生成機能に直接組み込む緊急性を高めた。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、欧州のマーケティングオートメーションソフトウェア市場は、欧州のビジネスユーザー向けにメールキャンペーン、リードナーチャリング、ワークフロートリガー、レポーティングなどのマーケティングタスクを自動化するライセンスまたはサブスクリプション型プラットフォームから得られる収益として定義される。

対象範囲の除外事項:単独のCRMシステム、純粋なウェブ分析ツール、およびソフトウェアサブスクリプションとは別に課金される代理店サービス料は除外する。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- 統合プラットフォーム

- スタンドアロンツール

- リード管理

- ソーシャルメディア

- メールとアナリティクス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソフトウェア

- 展開モード別

- クラウドベース

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- チャネル/機能別

- メールマーケティング

- ソーシャルメディアマーケティング

- キャンペーン管理

- モバイル/SMSマーケティング

- インバウンドおよびコンテンツマーケティング

- その他のチャネル

- エンドユーザー産業別

- 小売・Eコマース

- BFSI(銀行、金融サービス、保険)

- ITおよびテレコム

- 製造業

- ヘルスケアおよびライフサイエンス

- メディアおよびエンターテインメント

- 政府および公共部門

- その他のエンドユーザー産業

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- 北欧諸国

- ヨーロッパその他の地域

データソース、市場規模の算出、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を設定し、単独で仮定を構築することを避けるために使用された。Eurostatのデジタル経済指標、OECDのICTおよび生産性データセット、データ保護およびデジタル規制に関する欧州委員会の更新情報、各国統計ポータル、マーケティングおよびソフトウェアに関連する業界団体および技術団体の発表など、公開されている非有料の参照資料を確認した。

需要と収益化を結びつけるため、関連するソフトウェアプロバイダーの年次報告書および投資家向け説明資料、および欧州における価格設定、パッケージングの変化、購買動向に関する信頼性のある報道も精査した。必要に応じて、企業財務およびインテリジェンスに関する有料サブスクリプション、特許データベース、ニュースおよび財務サービスを使用して、収益構成とプロダクトの方向性を示すシグナルを相互確認した。ここに列挙したソースは例示的なものであり、収集、検証、明確化のために多数の追加の公開文書が使用された。

一次インタビューおよび調査

一次インプットは、マーケティング業務を運営し予算を管理するソフトウェアプロバイダー、チャネルパートナー、企業ユーザーとのインタビューおよび調査から得られた。これらの議論は、実務上何がマーケティングオートメーションとみなされるか、価格設定が通常どのようにパッケージ化されるか(シート単位、使用量単位、モジュール単位)、そして採用状況が国や業界によってどのように異なるかを明確にし、その後仮定をモデルに確定させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | CXO:14% | |

| ミドルティア:49% | 機能別/部門リーダー:39% | |

| 中小プレイヤー:16% | マネージャー:47% |

市場規模の算出と予測

算出は、欧州のソフトウェア支出プールとデジタルマーケティング採用シグナルを現実的な対象需要層に再構築するトップダウン手法から始まり、その後マーケティングオートメーションの対象ユースケースにフィルタリングされた。サンプリングされたベンダー収益チェック、平均契約金額に関するチャネルからのフィードバック、企業規模別顧客数のような量的代理指標といった選択的なボトムアップ推定によって総計を裏付け、これがギャップの調整に役立った。

モデルを形作った主要なインプットには、クラウド対オンプレミスの比率、より広範なマーケティングスタック内でのオートメーションモジュールのアタッチ率、バンドルタイプ別の平均サブスクリプション価格の変動、更新および解約のパターン、マーケティングデジタル化の強度やプライバシー主導のワークフロー変化などの国レベルの成熟度シグナルが含まれる。価格設定と採用の両方が時間とともに変化するため、予測はマクロおよび技術採用に関する少数の変数に支えられたシナリオ分析を用いて構築され、その後予算サイクル、予想されるプラットフォームの統合、販売サイクルの長さに関する一次的なフィードバックを用いて調整された。中小サプライヤーについてボトムアップチェックが不完全な場合は、保守的な範囲を適用し、観測された地域の価格帯および浸透率の上限と整合させた。

データ検証と更新サイクル

出力は、ベンダーの開示情報、公開されている採用指標、インタビューに基づく価格実態確認など、独立したシグナル間の三角測量によって検証された。国別および展開タイプ別のばらつきチェックを実施し、異常値を調査できるようにし、結果が複数の外部指標と矛盾する場合や、大きなパッケージング変更が確認された場合には追跡調査を実施した。

承認前には、モデルは複数段階のアナリストレビューを経て、仮定、変換、成長ロジックが時系列全体で一貫していることを確認する。レポートは年次で更新され、規制の変更、急激な通貨変動、大規模なプロダクトの再パッケージ化などの重大な事象が発生した場合には中間更新が行われる。提供直前には最終的な検証パスが実施され、クライアントは最新の更新済みの見解を受け取る。

Mordor Intelligenceの欧州マーケティングオートメーションソフトウェア市場規模と他の公開推計との比較

欧州のマーケティングオートメーションソフトウェアに関する公開されている市場規模は、市場名が同じように聞こえても、境界が同一ではないため、しばしば一致しない。違いは通常、何がマーケティングオートメーションとしてカウントされるか、サービスが含まれるかどうか、基準年の価格設定と通貨がどのように扱われるかに現れる。

ソフトウェアの価格設定が頻繁に再パッケージ化され、割引が四半期ごとに変動し、現地の需要が安定していても為替レートが米ドル換算の見方を動かす可能性があるため、更新頻度に起因するギャップも一般的である。本調査では、四半期ごとの価格チェック、基準年の平均化に合わせた通貨タイミング、顕著なパッケージング変更後の再検証コールが、2025年の数値を安定させるステップであり、これがMordor Intelligenceが、より古い価格ポイントやより広範なソフトウェアの定義を使用するソースとは異なる総計に到達する理由である。

ベンチマーク比較

| ソース | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.89 B (2025) | |

| 業界出版社A | USD 2.40 B (2025) | 隣接する機能を過剰にカウントしうるより広範なソフトウェアのみの範囲を使用しており、基準年の通貨タイミングを契約更新や割引の季節性と整合させることについてはあまり明示的ではない。 |

| グローバル出版社B | USD 1.76 B (2025) | 欧州に対してより保守的な価格設定と採用の仮定を適用しているように見え、バンドル主導のASP進行の扱いはあまり透明ではなく、これが基準年の総計を押し下げる可能性がある。 |

表における差異は主に更新のペースと、コアオートメーションモジュール周辺で何が含まれるかによって説明され、次にASPの変化が基準年にどのように反映されるかによって説明される。観測可能な採用シグナル、現実的なサブスクリプション価格設定、再現可能な検証チェックにモデルを結びつけることで、最終的な数値は、市場環境が変化した際にも追跡可能で実用的な更新が可能な状態を維持している。

レポートで回答される主要な質問

2026年のヨーロッパ マーケティングオートメーション ソフトウェア市場の価値はいくらで、どのくらいの速さで成長していますか?

市場は2026年に21億8,000万米ドルであり、2031年までに44億5,000万米ドルに達するために15.32%のCAGRで拡大すると予測されています。

ヨーロッパの購買者が好む展開モデルはどれですか?

クラウドベースのソリューションは、スケーラブルなGDPR準拠インフラとより容易なAIアップグレードを提供するため、2025年の収益の77.20%を占めています。

中小企業が最も急速な成長を牽引しているのはなぜですか?

EUの資金調達イニシアチブ、フリーミアム価格設定、ローコードプラットフォームが導入障壁を低下させ、中小企業セグメントを2031年にかけて17.32%のCAGRで推進しています。

最も高い成長勢いを示している国はどこですか?

ドイツはインダストリー4.0への投資とDACH地域のAIパーソナライゼーション試験導入に支えられ、18.12%のCAGRでリードしています。

最も急速に拡大しているエンドユーザー産業はどれですか?

銀行および金融サービスは、オープンバンキングAPIがリアルタイムで規制に準拠した顧客アウトリーチを可能にするため、15.98%のCAGRで支出を増加させています。

より広範な導入に対する主な人材関連の障害は何ですか?

マーケティングオートメーションスキルと深いGDPR専門知識を兼ね備えた専門家が不足しており、展開を遅らせ、マネージドサービスへの需要を高めています。

最終更新日: