プロフェッショナルサービスロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

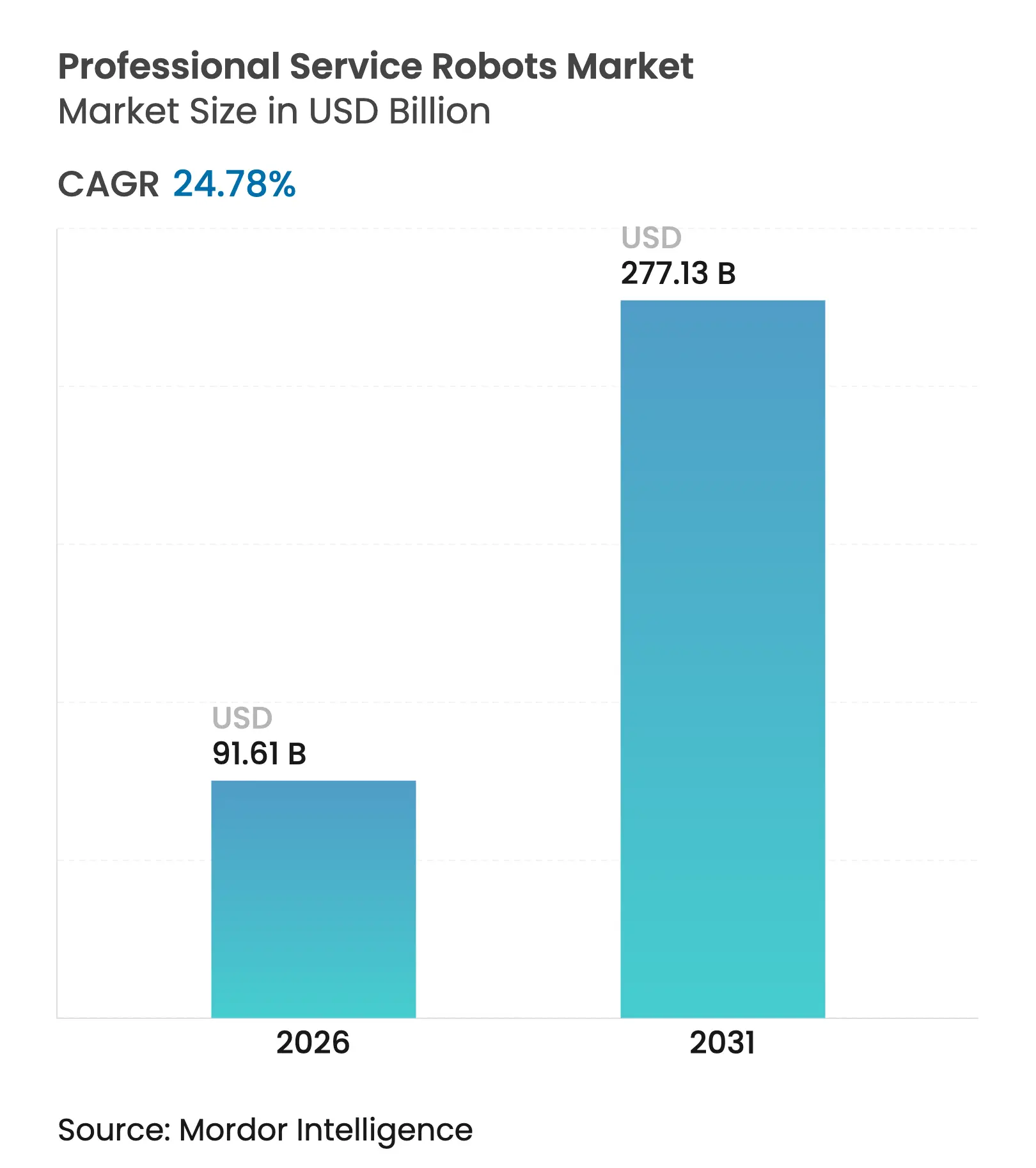

| 市場規模 (2026) | 91.61 十億米ドル |

| 市場規模 (2031) | 277.13 十億米ドル |

| 成長率 (2026 - 2031) | 24.78% CAGR |

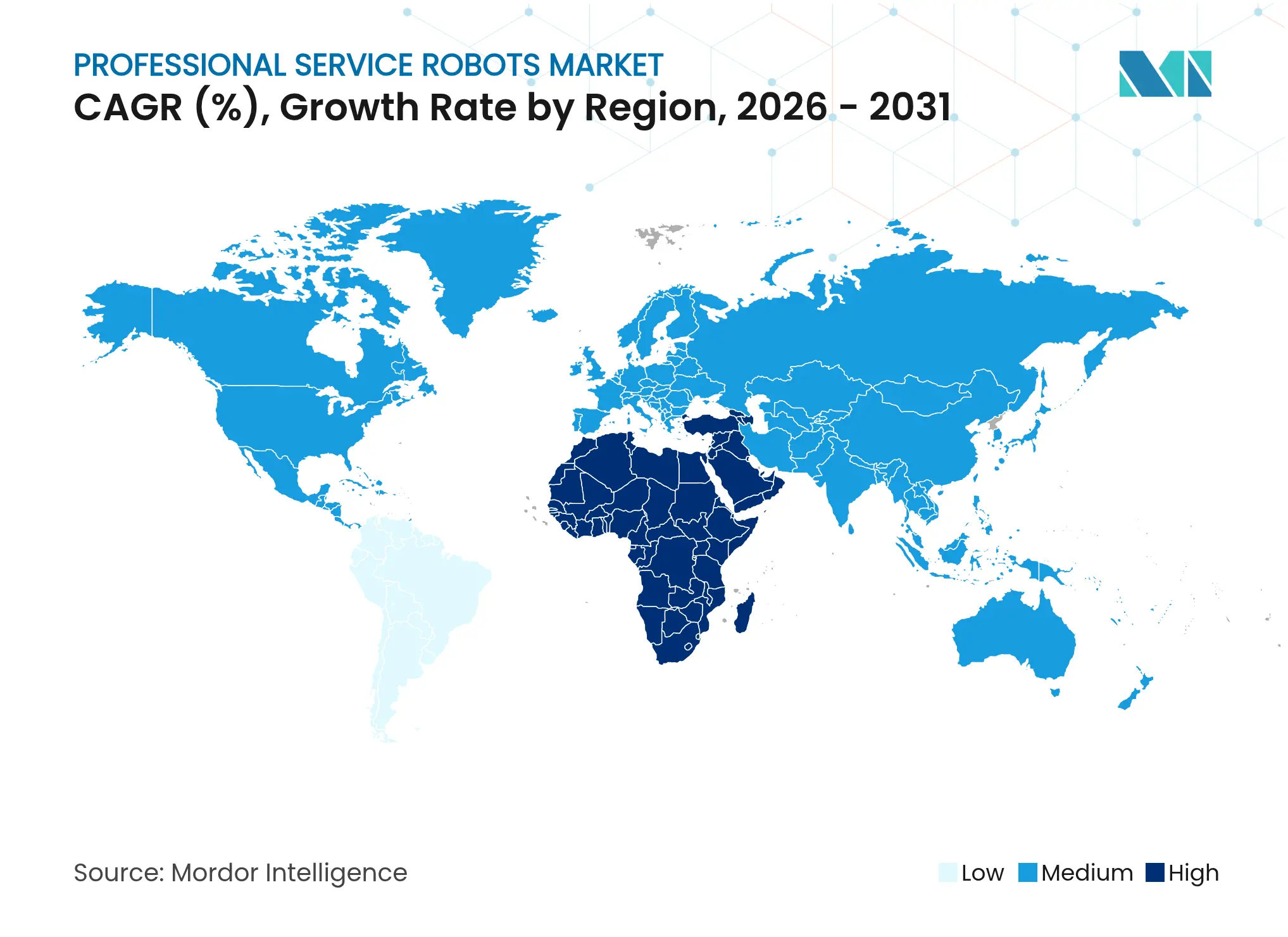

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロフェッショナルサービスロボット市場分析

プロフェッショナルサービスロボット市場規模は2025年に734億2,000万米ドルと評価され、2026年の910億6,100万米ドルから2031年には2,771億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は24.78%です。市場の勢いは、人工知能(AI)のブレークスルー、プライベート5Gネットワークの展開、そして企業をサービスとしての自動化へと向かわせた深刻な労働力不足から生まれました。組織はサービスとしてのロボティクスのサブスクリプションを採用し、大規模な設備投資を継続的な運営費に転換することで、投資回収期間を改善し、プロジェクト承認を加速させました。

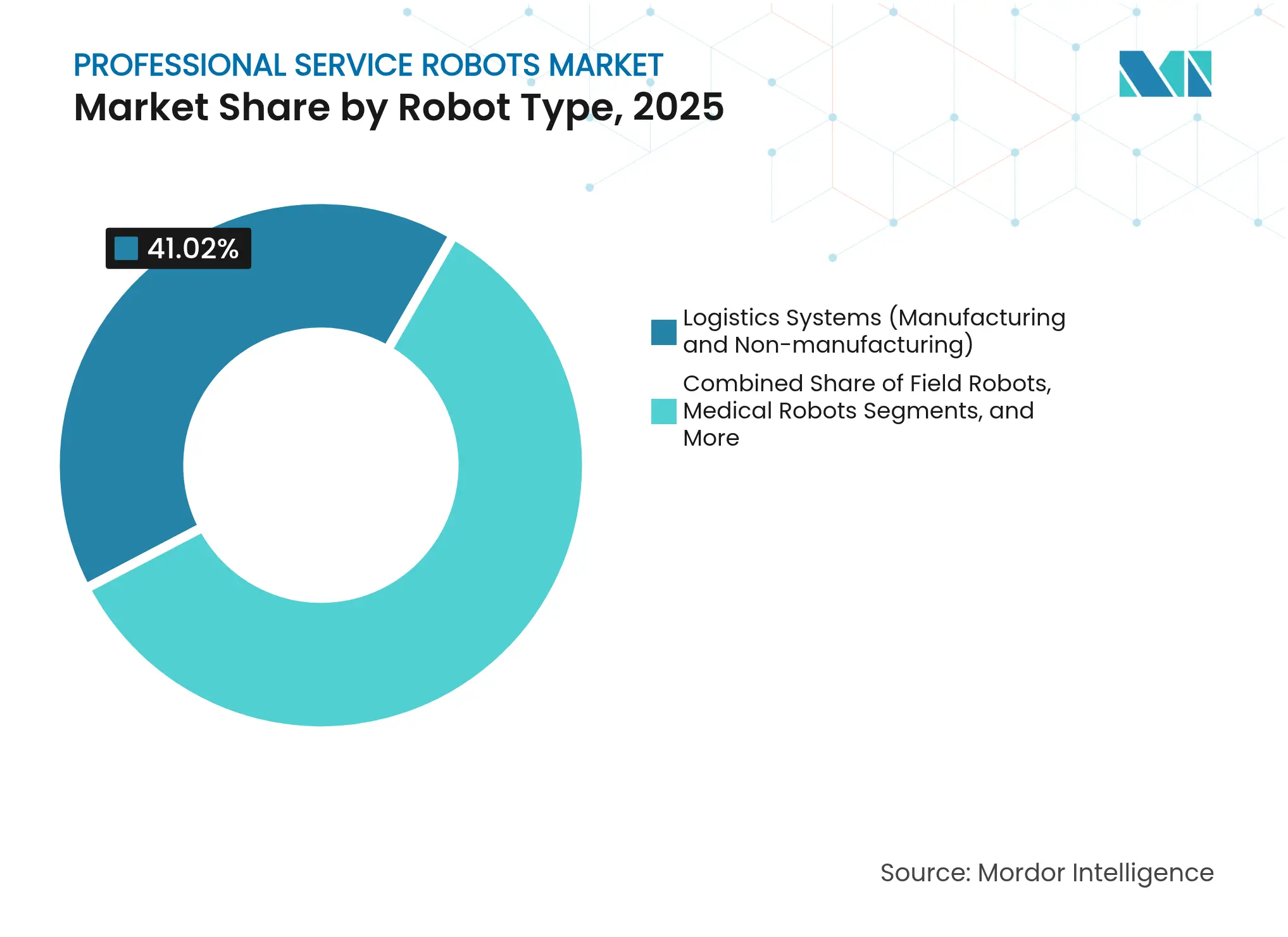

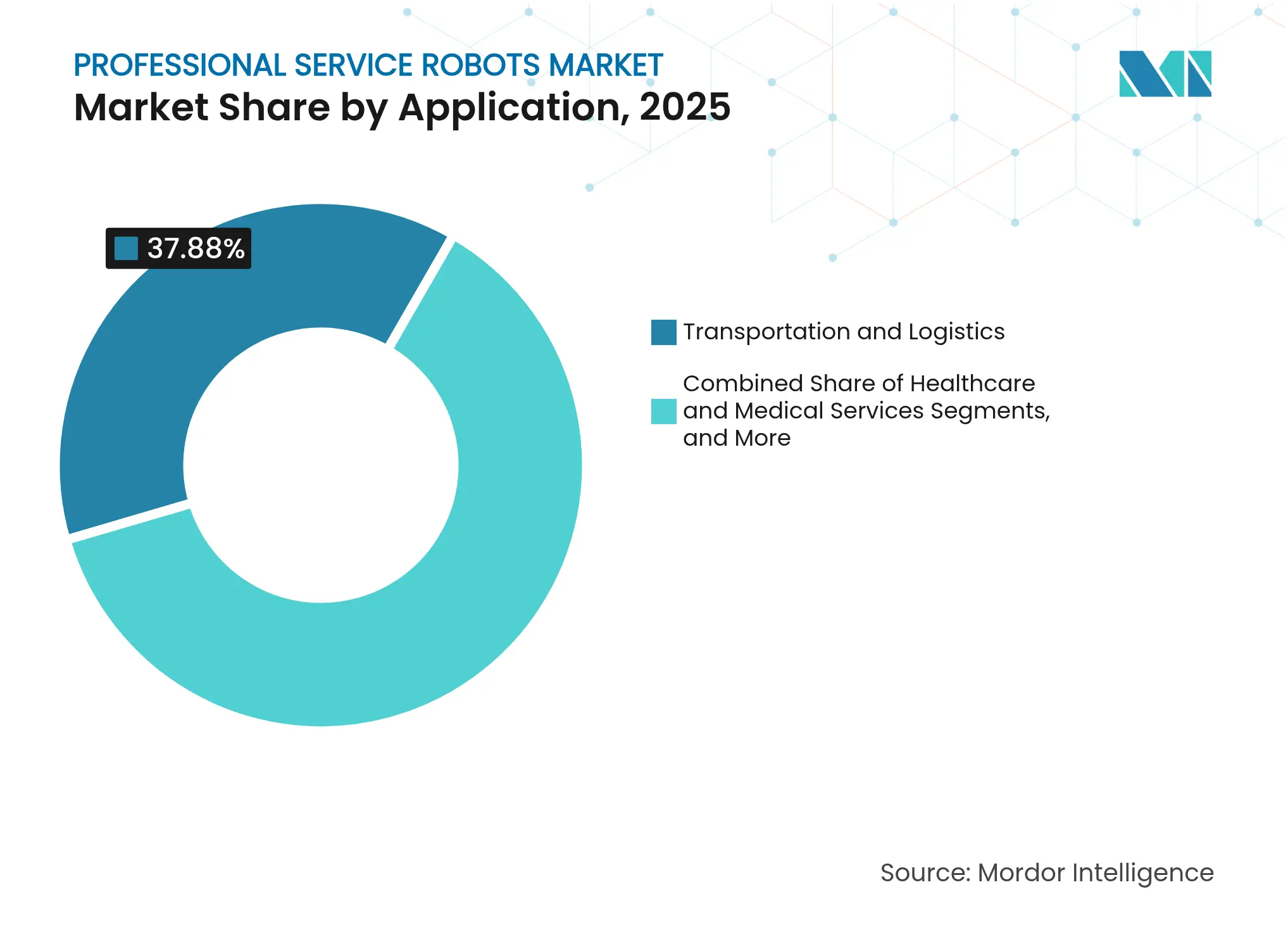

アジア太平洋地域は2024年に世界収益の79.1%を維持し、中国の工場自動化ブームと日本の人口動態的な課題によって牽引されました。[1]国際ロボット連盟、「世界ロボット2023年レポート:アジアが欧州と南北アメリカをリード」、ifr.org 中東・アフリカは最も成長の速い地域であり、サウジアラビアとアラブ首長国連邦(UAE)における数十億ドル規模の国家技術プログラムを背景に28.2%のCAGRを記録しました。物流システムがロボットタイプ別採用において収益シェア41.4%でトップとなり、広報・ホスピタリティロボットがCAGR 34.3%で最高のセグメント成長を達成しました。自律移動ロボット(AMR)はモビリティセグメントの68.6%を占めましたが、プライベート5Gネットワークが超低遅延のリモートコントロールを可能にしたことで、有線・遠隔操作ユニットはCAGR 30.2%を記録しました。輸送・物流用途が支出の38.3%を占め、一方でホスピタリティ・小売サービスは非接触型顧客エンゲージメントを求める企業によって年率35.3%の成長を遂げました。

レポートの主要ポイント

- ロボットタイプ別では、物流システムが2025年のプロフェッショナルサービスロボット市場シェアの41.02%を占め、広報・ホスピタリティロボットは2031年までにCAGR 33.45%で拡大する見込みです。

- モビリティ別では、自律移動ロボット(AMR)が2025年のプロフェッショナルサービスロボット市場規模の67.95%を占め、有線・遠隔操作ロボットは2031年までにCAGR 29.45%で成長する見通しです。

- 用途別では、輸送・物流が2025年のプロフェッショナルサービスロボット市場規模の37.88%のシェアを占め、ホスピタリティ・小売サービスは2031年までにCAGR 34.25%で拡大する見込みです。

- エンドユーザー別では、倉庫・3PL事業者が2025年に収益シェア33.94%でトップとなり、ホテル・フードサービス施設は2026年〜2031年にCAGR 32.4%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年のプロフェッショナルサービスロボット市場規模の78.65%を占め、中東・アフリカは2031年までにCAGR 27.55%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロフェッショナルサービスロボット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OECD諸国および中国における高齢化労働力の圧力 | +4.2% | OECD諸国、中国、日本 | 長期(4年以上) |

| Eコマース物流自動化ブーム | +5.8% | グローバル、特に北米およびアジア太平洋地域 | 中期(2〜4年) |

| AIを活用したマルチセンサーフュージョンの改善 | +3.7% | グローバル、テクノロジーハブが主導 | 短期(2年以内) |

| 遠隔操作向けプライベート5Gネットワーク | +2.9% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 設備投資の障壁を下げるサービスとしてのロボティクスモデル | +4.1% | グローバル、先進国経済で最も強い | 短期(2年以内) |

| 医療・ホスピタリティにおける義務的消毒プロトコル | +2.6% | グローバル、先進的な医療システムを持つ国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース物流自動化ブーム

急増するオンライン注文が従来の倉庫の処理能力を超え、事業者はロボットフリートの拡張を余儀なくされました。Amazonは75万台以上のロボットを導入し、ピッキング精度99.9%で1時間あたり4,200件の注文を処理しました。一方、菜鳥(Cainiao)はQuicktron AMRを統合した後、生産量を4倍に増やしました。AIビジョンとロボットアームの組み合わせにより、均一な梱包への依存度が低下し、施設はダウンタイムなしに混在した商品を処理できるようになりました。小売業者はピーク時のイベントにおいてロボットの稼働率98〜99%を観測し、人間のパフォーマンスを上回り、自動化を中核的な物流戦略として確立しました。

AIを活用したマルチセンサーフュージョンによるナビゲーションエラーの削減

マルチセンサーフュージョンは、拡張カルマンフィルターを通じてLiDAR、カメラ、IMUを組み合わせ、単一センサーロボットと比較してナビゲーションエラーを85%削減しました。この進歩により、サービスロボットは病院やホテルで人間と安全に共存できるようになりました。POSTECHの試験では、デュアルモード消毒ロボットが混雑した病棟を自律的にナビゲートしながら拭き取りとUV-C滅菌を実施し、スタッフ不足にもかかわらず一貫した衛生管理を確保できることが実証されました。

設備投資の障壁を下げるサービスとしてのロボティクスビジネスモデル

サービスとしてのロボティクスは、一度限りのハードウェア購入を従量課金制のサブスクリプションに転換し、投資回収期間を1.5〜3年に短縮しました。Locus Roboticsのプログラムでは、顧客が季節ごとに処理能力を追加・削減しながら、隠れた費用なしにソフトウェアアップグレードを利用できます。中積載量ロボットは1時間あたり0.75米ドルで稼働し、人件費の15〜20米ドルと比較して、25万米ドルの初期投資から15年間の運用で最大150万米ドルの累積キャッシュフローをもたらします。

プライベート5Gネットワークによる低遅延遠隔操作の実現

プライベート5Gインフラは往復遅延40ミリ秒未満を実現し、重機やAMRスウォームの精密なリモートコントロールを可能にしました。VerizonとNVIDIAは、工場内の自律ロボットを誘導するエッジサーバー上でのリアルタイムAI推論を実証しました。SarcosはGuardian XTに5Gを統合し、技術者が航空宇宙組立作業中に安全な距離からツールを操作できるようにしました。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用と統合の複雑さ | -3.4% | グローバル、新興市場で最も強い | 中期(2〜4年) |

| 安全・責任基準の不足 | -2.1% | グローバル、断片化した状況 | 長期(4年以上) |

| AI向けアプリケーション固有データセットの不足 | -1.8% | グローバル、ニッチ領域 | 短期(2年以内) |

| AMRに対するスウォーム攻撃のサイバーフィジカルリスク | -1.2% | 先進的な高接続性市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用と統合の複雑さ

ユニット価格が10,856米ドルに向けて低下しているものの、ソフトウェア、施設の再設計、トレーニングコストを含めると、完全な導入費用はその3倍になることが多いです。既存施設ではコンベアの再配置やレガシーITのアップグレードが必要となり、中小企業のスケジュールと予算を圧迫しました。標準化されたモジュール型プラットフォームとクラウドフリート管理システムが統合の課題を緩和し始めていますが、新興市場における予算の制約が新規導入を依然として遅らせています。

AMRに対するスウォーム攻撃のサイバーフィジカルリスク

SESAMEプロジェクトは、ROSベースのロボットフリートを同時に乗っ取る可能性のあるGPSスプーフィング、信号妨害、ネットワーク侵入の脅威を明らかにしました。[2]Dimitrios Papoutsakis、「SESAME:ロボットおよび現代のマルチロボットシステムの自動セキュリティ評価」、Electronics、clok.uclan.ac.uk 倉庫への協調攻撃は複数の拠点にわたる物流を停止させる可能性があり、病院ロボットが侵害された場合は患者を危険にさらす恐れがあります。企業は暗号化リンク、ネットワークセグメンテーション、リアルタイム異常検知の導入で対応しましたが、フリート規模の拡大により、セキュリティチームは攻撃者との継続的な競争を強いられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:物流の優位性とホスピタリティにおけるイノベーション

物流システムは2025年収益の41.02%を占め、Eコマース大手が自動化物流を拡大する中でプロフェッショナルサービスロボット市場の最大シェアを確保しました。広報・ホスピタリティロボットはCAGR 33.45%を達成し、レストランやホテルにおける非接触型ゲストエンゲージメントへのパンデミック後の需要を反映しています。医療ロボットは外科的精度の向上において着実に前進し、一方でBrokkのバッテリー駆動ソリューションなどの建設・解体ユニットは、危険な作業現場に関する安全規制の強化に伴い成長しました。

Pudu RoboticsのBellaBot Proは、パーソナライズされた挨拶とジェスチャー認識を通じてサービスとエンターテインメント機能を融合させ、セグメント横断的な収束を示しました。点検・保守ロボットは主要なエネルギー契約を獲得し、Gecko Roboticsは電力インフラの予知保全を拡大するためNAESと1億米ドルの契約を締結しました。防衛、水中、外骨格のニッチ分野は、コスト指標よりも堅牢性とオペレーター安全性が重視される専門的な成長軌跡を維持しました。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

モビリティ別:AMRのリーダーシップに挑む有線技術のイノベーション

AMRは2025年収益の67.95%を占め、プロフェッショナルサービスロボット市場を支えました。堅牢なSLAMアルゴリズムにより、固定インフラなしに倉庫、病院、空港の変化するフロアプランに適応できます。固定式システムは外科ロボティクスを中心とした高精度タスクにおいて安定した需要を維持しました。有線・遠隔操作ロボットはプライベート5Gネットワークが危険な環境での低遅延制御を確保したことで、CAGR 29.45%と最速の成長を記録しました。

Sarcosは、航空宇宙技術者が安全なコントロールルームから重いツールを操作する5G対応遠隔操作を実証しました。ORASフレームワークは、エッジコンピューティングとネットワークスライシングが屋外ロボットのバッテリー寿命を延長し、モビリティの選択をアプリケーションのリスクとエネルギー予算に合わせることを示しました。

用途別:輸送のリーダーシップとホスピタリティの成長

輸送・物流は2025年支出の37.88%を維持し、フルフィルメントセンターにおける実証済みのAMR投資収益率(ROI)に支えられました。医療用途は外科ロボットの普及と病院物流自動化によって前進しました。農業分野では、YOLOv8モデルを使用した精密除草のためのフィールドロボットが採用され、93.8%の検出精度を達成しました。

ホスピタリティ・小売ロボットはCAGR 34.25%で拡大し、飲食店が人員不足に直面しました。月額750〜1,500米ドルのレンタル料または2万米ドル未満の購入コストにより、ウェイターロボットは財務的に実現可能となりました。Richtech RoboticsがGhost Kitchens Americaとウォルマート内でロボットレストランを運営するフランチャイズ契約を締結したことは、従来の飲食スペースを超えたスケーラビリティを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:倉庫の基盤がホテルのイノベーションを支える

倉庫・3PL企業は2025年に収益の33.94%を獲得し、AMRを活用してピッキング生産性を4倍に向上させ、人件費を最大60%削減しました。病院は薬剤配送と消毒のためにロボットを採用し、農業分野では農村部の労働力不足に対応するために自律型散布機と収穫機を導入しました。エネルギー公益事業者は重要資産のダウンタイムを最小化するために登攀型点検ロボットを採用しました。

ホテル・フードサービス施設はCAGR 32.4%を記録し、清掃ロボットが厳格化した衛生規則を満たし運営コストを削減するために継続稼働しました。建設・鉱業事業者は人間には危険すぎる解体・掘削作業に遠隔操作ユニットを導入しました。政府・防衛機関は監視・物流のための無人地上車両および水中車両への支出を維持しました。

地域分析

アジア太平洋地域は2025年に収益の78.65%を占め、プロフェッショナルサービスロボット市場をリードしました。中国は2023年に276,288台の産業用ロボットを設置し、世界全体の51%を占め、2025年までにヒューマノイドユニットを量産するという国家目標を設定しました。日本のサービスロボットセクターは5年間で4,000億円に3倍増し、物流セグメントだけで2024年に13.1%成長して4,043億円(27億7,000万米ドル)に達しました。韓国は世界最高のロボット密度を維持し、インドは自動車産業の拡大により設置台数が59%増加しました。

中東・アフリカは2026年〜2031年にCAGR 27.55%を記録しました。サウジアラビアはAI主導のインフラに149億米ドルを投じ、15億米ドルのデータセンターと20億米ドルの先進製造ハブを含みます。UAEは生成AIとロボティクスに247億米ドルを充当し、AFI Roboticsは産業導入を加速するために地域の人材育成プログラムを拡大しました。

欧州と北米は安定した10代半ばの成長を維持しました。EU AI法は安全性と透明性に関する規則を正式化し、中小企業のコンプライアンスコストを引き上げましたが、プレミアムアプリケーションに対する規制の確実性を提供しました。北米企業は総設備投資の25〜30%に自動化予算を引き上げ、外科ロボティクスとエネルギーインフラ点検に注力しました。

競合状況

プロフェッショナルサービスロボット市場は中程度の断片化を示しました。ABB、Boston Dynamics、Intuitive Surgicalなどのレガシー自動化リーダーは深い特許ポートフォリオとグローバルサービスネットワークを活用しましたが、クラウドネイティブな展開でシェアを獲得した機動力のあるソフトウェアファーストの新規参入者も台頭しました。LGによるBear Roboticsの51%買収は、製造規模とAIソフトウェアの専門知識を組み合わせ、ホスピタリティと物流への浸透を加速させました。

生成AI特許ファミリーは2014年の733件から2023年には14,000件以上に増加し、テンセント、平安保険、百度が主導しました。[4]世界知的所有権機関、「特許ランドスケープレポート:生成人工知能」、WIPO、wipo.int この急増により、競争優位性は機械設計よりも知覚・意思決定ソフトウェアへとシフトしました。Gecko Roboticsは電力プラント全体に壁面登攀型点検ロボットを展開するためNAESと1億米ドルの契約を獲得し、ハードウェアの専門化と予知分析が交差するニッチな機会を示しました。

スタートアップ企業は建設用外骨格や水中点検ドローンなどのホワイトスペースを探索しました。Chang Roboticsの5,000万米ドルのファンドなどのベンチャーファンドが初期段階の企業を支援し、研究と商業化のギャップを埋めました。成功は、特に責任とサービス継続性が購買基準を支配する医療・ホスピタリティ分野において、厳格な安全規則のもとでROIを証明できるかどうかにますますかかっています。

プロフェッショナルサービスロボット産業リーダー

Intuitive Surgical, Inc.

KEENON Robotics Co., Ltd.

Pudu Robotics Co., Ltd.

ABB Ltd.

SoftBank Robotics Group Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:POSTECHが実際の病院試験で検証された自律型拭き取りおよびUV-C消毒ロボットを発表しました。

- 2025年4月:Chang Roboticsが21のロボティクススタートアップを支援するための5,000万米ドルのファンドを立ち上げました。

- 2025年3月:日本の物流ロボティクス市場が2024年に13.1%成長して4,043億円に達し、2030年までに1兆円を超えると予測されています。

- 2025年2月:ToDo RoboticsがNRF 2025でPudu RoboticsのBellaBot Proを展示し、小売支援のためのジェスチャー認識機能を披露しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、プロフェッショナルサービスロボット市場を、非産業タスク、物流、医療、防衛、建設、点検、ホスピタリティ、および類似の用途向けに販売されるすべての自律型または半自律型機械として定義しており、ロボットが主要なサービスを実行し、人間が監督または成果から恩恵を受けるものとします。システムは移動式または固定式であり、常にドライブトレイン、センサースイート、制御ユニット、およびアプリケーション固有のツールを統合しています。

調査範囲の除外:玩具、家庭用掃除ロボット、および純粋なソフトウェアプロセス自動化ツールは対象外です。

セグメンテーション概要

- ロボットタイプ別

- フィールドロボット

- プロフェッショナル清掃ロボット

- 点検・保守ロボット

- 建設・解体ロボット

- 物流システム(製造業および非製造業)

- 医療ロボット

- 救助・セキュリティロボット

- 防衛ロボット

- 水中システム

- 動力付き人間外骨格

- 広報・ホスピタリティロボット

- その他のタイプ

- モビリティ別

- 自律移動ロボット(AMR)

- 固定式サービスロボット

- 有線・遠隔操作ロボット

- 用途別

- 輸送・物流

- 医療・ヘルスケアサービス

- 農業・フィールドサービス

- 清掃・消毒

- 対面型ホスピタリティ・小売

- 点検・調査・保守

- 防衛・救助・セキュリティ

- エンドユーザー産業別

- 倉庫・3PL

- 病院・クリニック

- ホテル・フードサービス

- 農業企業

- エネルギー・公益事業

- 建設・鉱業

- 政府・防衛機関

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN-5

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- 湾岸協力会議

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋全域の倉庫自動化マネージャー、周術期ロボットプログラムリード、フィールドロボットインテグレーター、コンポーネントサプライヤーと構造化された電話会議およびパルスサーベイを実施しています。これらの対話により、二次データだけでは把握できない稼働サイクルの前提条件、平均販売価格、フリート交換リズムを検証します。

デスクリサーチ

国際ロボット連盟の出荷統計、HS分類されたロボットシステムの国連コムトレード貿易コード、技術採用トレンドを示すOECDの研究開発支出トラッカーなどの公開情報源を通じてプラットフォームの全体像をマッピングすることから始めます。政策・安全に関するインサイトは、設置基準を定める米国食品医薬品局(FDA)(医療機器)や欧州委員会の機械規制などの機関が発行する文書から得られます。企業の10-K、投資家向け資料、Questelから得られた特許分析により、ユニット価格、ポートフォリオの深さ、パイプラインシグナルを把握します。Dow Jones FactivaとD&B Hooversにより収益の内訳とチャネルのフットプリントを充実させます。これらの情報源はベースラインを示すものであり、プロジェクト全体を通じて他の多くの出版物が全体像を補完します。

市場規模推計と予測

トップダウンモデルはIFRの出荷量と平均販売価格(ASP)の範囲をグローバル収益プールに変換し、その後、ディストリビューターのロールアップと病院購買データからのボトムアップサンプルと照合して合計を精緻化します。ユニットASPの低下、AMRフリートの稼働時間、外科ロボットの手術件数、倉庫の平方フィートあたりの設備投資配分、防衛調達サイクルなどの主要変数が各年次データポイントを駆動します。多変量回帰はこれらの変数をEコマースの流通総額(GMV)や選択的手術件数などのマクロ指標に結びつけ、その後ARIMAスムージングが2025年〜2030年の軌跡を予測します。サプライヤーデータが乏しい場合は、確認済みの設置ベースに基づいたシナリオバンドでギャップを埋めます。

データ検証と更新サイクル

アウトプットは独立した指標に対して分散チェックを通過し、異常値はシニアレビューにエスカレートされます。レポートは12ヶ月ごとに更新され、重大なイベント、規制の変化、数十億ドル規模の入札が市場ランドスケープを変える場合はより早く再開されます。最終的なアナリストによる確認により、クライアントが最新のベースラインを受け取ることを保証します。

Mordorのプロフェッショナルサービスロボットベースラインが信頼できる理由

公表されている推計値は、企業が異なる製品バスケット、基準年、通貨換算を選択するためにしばしば乖離します。そのため、購買担当者はある数値が計画の指針として安全に使用できる一方で、別の数値がそうでない理由について明確さを必要としています。

主要なギャップ要因には、国内ロボットユニットがプロフェッショナルフリートと混在しているかどうか、リファービッシュ収益が販売に含まれているかどうか、ASP低下が予測にどれだけ迅速に反映されているかが含まれます。本調査はプロフェッショナルコホートのみを報告し、取引加重2024年米ドル為替平均を適用し、ASPカーブを毎年更新しています。他の出版社は5年間価格を一定と仮定したり、倉庫外のモバイルプラットフォームを除外したりする場合があります。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 518億米ドル(2025年) | ||

| 382億米ドル(2024年) | グローバルコンサルタントA | 防衛・建設ロボットを除外、2021年の静的ASPを使用 |

| 194億米ドル(2025年) | 業界団体B | モバイルプラットフォームのみをカウント、サービス契約を除外 |

| 134億米ドル(2024年) | 業界誌C | 地域範囲が北米と欧州に限定 |

総合すると、この比較は、一貫した調査範囲、価格変動、地理的な広がりが適用されると、Mordor Intelligenceが明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供し、意思決定者に戦略のための信頼できる出発点を与えることを示しています。

レポートで回答される主要な質問

2026年のプロフェッショナルサービスロボット市場規模はいくらでしたか?

市場は2026年に910億6,100万米ドルに達しました。

2025年にプロフェッショナルサービスロボット市場の最大シェアを占めた地域はどこですか?

アジア太平洋地域が世界収益の78.65%を占めました。

2026年から2031年にかけてプロフェッショナルサービスロボット市場に予測されるCAGRはいくらですか?

市場は年率24.78%で成長すると予測されています。

最も成長の速い用途セグメントはどれですか?

ホスピタリティ・小売サービスは2031年までにCAGR 34.25%で拡大すると予測されています。

サービスとしてのロボティクスモデルはROIをどのように改善しますか?

サービスとしてのロボティクスは設備投資を運営費に転換し、投資回収期間を1.5〜3年に短縮しながら、ユーザーがオンデマンドでフリートを拡張できるようにします。

自律移動ロボットはどのようなセキュリティリスクをもたらしますか?

GPSスプーフィングやネットワーク侵入を悪用したスウォーム攻撃がフリート全体を乗っ取る可能性があり、企業は暗号化とリアルタイム監視の導入で対応しています。

最終更新日: