協働ロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

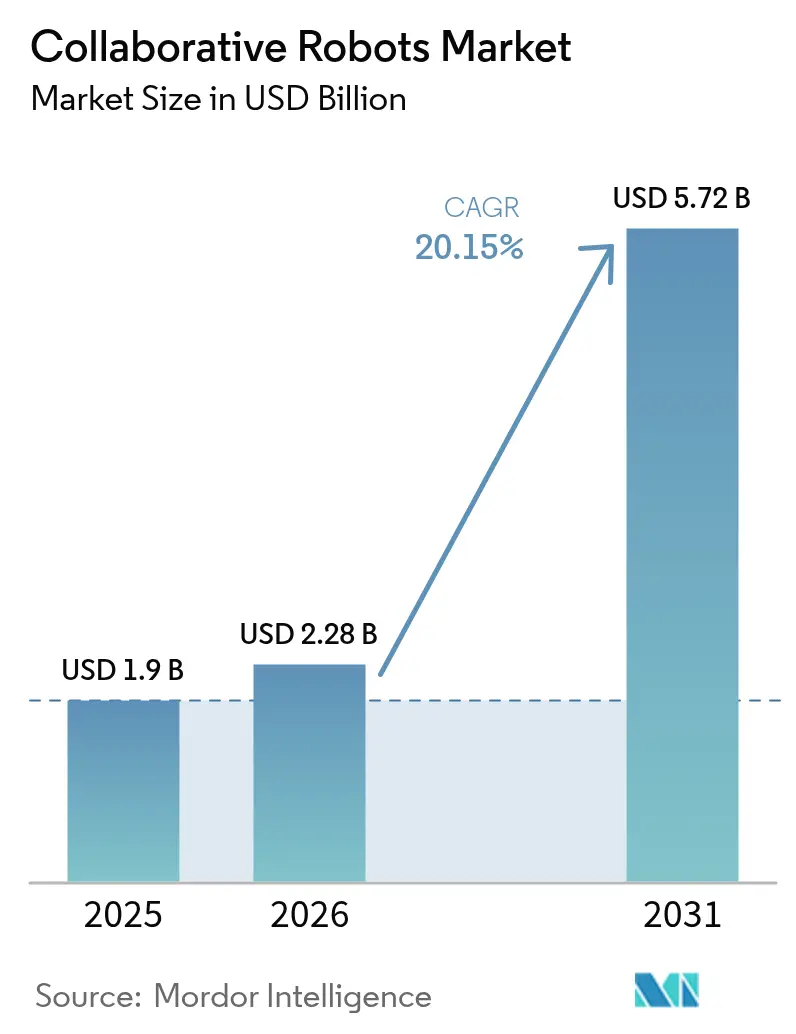

| 市場規模 (2026) | 2.28 十億米ドル |

| 市場規模 (2031) | 5.72 十億米ドル |

| 成長率 (2026 - 2031) | 20.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる協働ロボット市場分析

協働ロボット市場規模は、2025年の19億米ドル、2026年の22.8億米ドルから、2031年までに57.2億米ドルへと拡大し、2026年から2031年にかけてCAGR 20.15%を記録する見込みです。改訂されたISO/TS 15066規格による安全要件の明確化、税制優遇措置による回収期間の短縮、および労働力不足による柔軟な自動化の緊急性の高まりにより、需要は加速しています。メーカーは労働者の代替ではなく生産性向上を目的として協働ロボット(コボット)を導入するケースが増加しており、ソフトウェアの成熟と簡易プログラミングによって導入サイクルが短縮されています。可搬重量の増大、倉庫自動化ニーズの拡大、およびサービス分野におけるユースケースの多様化が、グローバルバリューチェーン全体での採用モメンタムを強化しています。 [1]出典:米国商務省、「韓国ロボット産業」、trade.gov

主要レポートのポイント

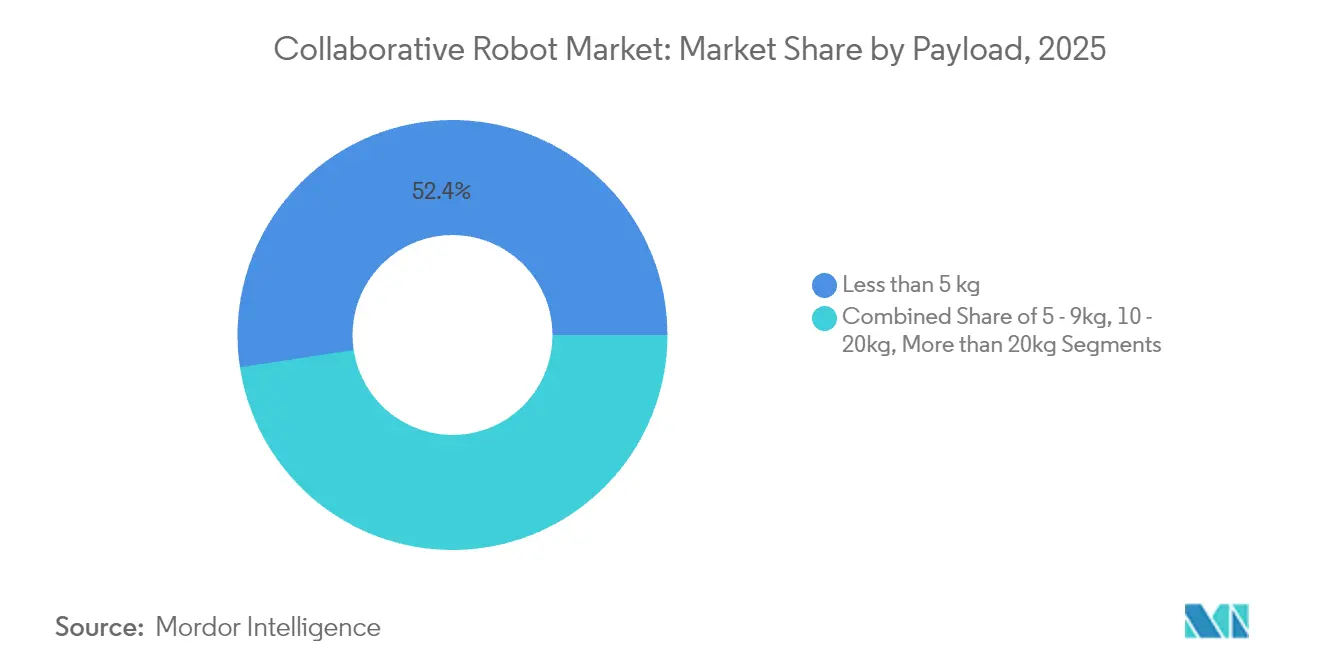

- 可搬重量別では、5kg未満モデルが2025年の協働ロボット市場シェアの52.40%を占め、10〜20kgクラスは2031年にかけてCAGR 22.95%で拡大しています。

- コンポーネント別では、ハードウェアが2025年の協働ロボット市場規模の71.35%を占め、ソフトウェア収益はCAGR 27.15%で成長しています。

- 用途別では、組み立てが2025年に収益シェアの25.60%を維持し、パレタイジングおよびデパレタイジングは2031年にかけてCAGR 24.55%で拡大しています。

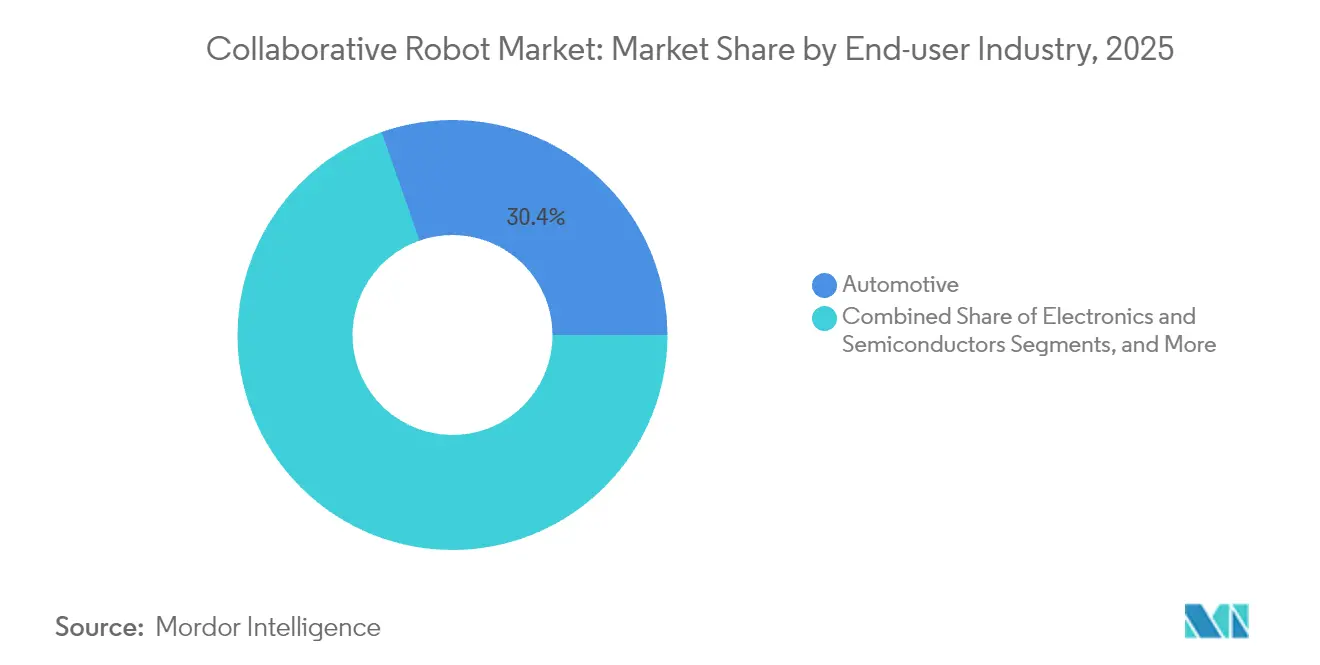

- エンドユーザー別では、自動車が2025年に市場シェアの30.35%を占め、物流・eコマースが最速のCAGR 30.40%を記録しています。

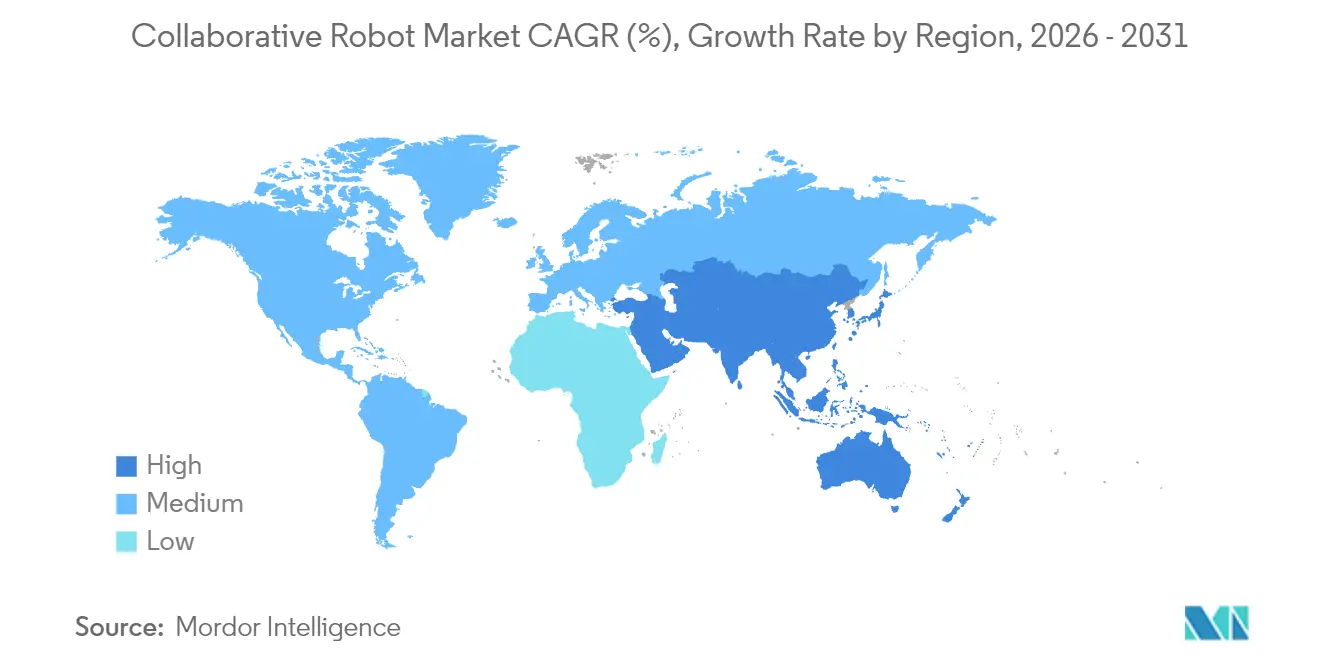

- 地域別では、アジア太平洋地域が2025年に収益の40.55%を占め、2031年にかけてCAGR 21.95%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル協働ロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイミックス製造における費用対効果の高い再配置 | + 3.20% | ヨーロッパ、北米 | 中期(2〜4年) |

| 中小企業向けプラグアンドプレイコボットへのOEMの推進 | + 4.10% | グローバル、北米に集中 | 短期(2年以内) |

| 急速なEコマースフルフィルメントが倉庫コボットを牽引 | + 5.80% | グローバル、アジア太平洋が主導 | 短期(2年以内) |

| ISO/TS 15066の改訂による責任懸念の緩和 | + 2.90% | グローバル | 中期(2〜4年) |

| リショアリング自動化に対する税制優遇措置 | + 3.40% | 米国、一部のEU市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイミックス製造における費用対効果の高い再配置

欧州および北米の工場では、コボットを1シフト内で組立セル間でローテーションさせ、段取り替えを数週間から数時間に短縮している。この機動性により、自動車部品サプライヤーは自動化の恩恵を維持しながら、より小規模で高マージンの受注を受け入れることができる。[2]Yaskawa Electric Corporation、「Yaskawa Report 2024」、yaskawa-global.com

中小企業向けプラグアンドプレイコボットへのOEMの推進

新しいコントローラー、整理された配線、およびプリロードされたタスクライブラリにより、中小メーカーは専門のインテグレーターなしにコボットを設置できる。Universal RobotsのURシリーズのリフレッシュは、サイクルタイムの改善と直感的なハンドガイディングが総所有コストを削減し、協働ロボット市場を数千の初めてのユーザーに開放する方法を示している。

急速なEコマースフルフィルメントが倉庫コボットを牽引

物流企業は自律移動ロボットと固定式コボットを組み合わせてグッズ・トゥ・パーソンピッキングを実現し、季節的な需要急増時でも当日出荷を可能にしている。DHLサプライチェーンによる5,000台のグローバル展開は、施設への過剰投資なしに能力を柔軟に拡張するコボットの能力を裏付けている。

ISO/TS 15066の改訂による責任懸念の緩和

2024年の改訂により接触力の閾値とリスクアセスメント手順が明確化され、インテグレーターはワークセルをより迅速に認証でき、保険会社はより正確に保険料を設定できるようになった。メーカーはコボットを法的リスクではなくコンプライアンス適合資産として捉えるようになっている。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブラウンフィールドPLCアーキテクチャとの統合ボトルネック | -2.80% | グローバル、既存の製造地域に集中 | 短期(2年以内) |

| 重作業を制限するペイロード・速度のトレードオフ | -1.90% | グローバル、特に自動車および金属産業 | 長期(4年以上) |

| 断片化したコンポーネントエコシステムが中小企業のTCOを押し上げる | -2.10% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| 人間・ロボット協働ワークセルに対する保険引受のギャップ | −1.5% | グローバル、初期採用者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールドPLCアーキテクチャとの統合ボトルネック

レガシーPLCはリアルタイムイーサネットやセーフモーションチャンネルを欠いていることが多く、数十年前のラインにコボットを追加する際にコストのかかるコントローラーのアップグレードを強いられる。このコストにより、一部の自動車工場はライン全体の刷新まで採用を先送りしている。

ペイロード・速度のトレードオフによる重作業の制限

力制限設計により関節速度が制限されるため、新しい30kgユニットでも従来のアームより低速で動作する。高量産のプレス加工や溶接では、スループットの低下が安全性の向上を上回り、重工業における対応可能な需要が制限される。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペイロード別:軽量モデルの優位性が中間レンジへシフト

5kg未満のモデルが2025年の協働ロボット市場の52.40%を占め、精度が最重要視される電子機器および医療機器の組立において主に使用されている。しかし、10〜20kgのバンドは22.95%のCAGRを記録しており、パレタイジング、マシンテンディング、および自動車サブアセンブリへの関心の高まりを示している。中間レンジのユニットはより長いリーチも統合しており、人員を新たな安全ゾーンに移動させることなくライン側での作業を可能にする。重量級(20kg超)のコボットはニッチな存在にとどまるが、防爆認証が不可欠な塗装および化学環境では価値を発揮する。ロボットメーカーが動的トルクセンシングを改良するにつれ、中間ペイロード向けの協働ロボット市場規模は2028年以降に軽量ユニットを上回る成長が見込まれる。

5〜9kgの範囲では、ベンダーがビジョンとAIを組み合わせて1秒未満のピック&プレースサイクルを実現するパッケージを提供し、半導体バックエンド工程に対応している。このシフトは、器用さと強度を橋渡しするユニットを求めるバイヤーの探求を反映しており、フリートの複雑さを軽減する。協働ロボット市場を活用するメーカーは、ペイロードクラス全体でグリッパーとコントローラーを標準化し、スペアパーツ管理とオペレーターのトレーニングを簡素化するオプションを得る。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

コンポーネント別:ハードウェアの基盤がソフトウェアのイノベーションを可能にする

ハードウェアが2025年の収益の71.35%を生み出したが、ユーザーが機械よりも知性を重視するにつれ、ソフトウェアは年率27.15%で拡大している。ビジョンガイドによる経路計画、フリートオーケストレーション、および予知保全モジュールが一度限りのハードウェア販売を継続的なライセンスに転換し、ベンダーの利益源をデジタルサービスへとシフトさせている。コボットはROSと互換性のあるAPIとクラウドコネクターを搭載して出荷されるようになり、迅速なアプリ統合を可能にしている。

コンサルティングおよびライフサイクルサービスの成長は、中小企業が外部の専門知識に依存していることを反映している。ベンダーは安全評価、プログラミング、およびオペレーターのスキルアップをサブスクリプションモデルにバンドルし、コボット市場をさらに拡大させている。長期的には、ソフトウェア定義のペイロードアップグレードが交換サイクルを短縮し、プラントマネージャーがファームウェアの強化によってパフォーマンスを向上させながらフレームを長期間使用し続けることを可能にするかもしれない。

アプリケーション別:組立のリーダーシップが物流成長に挑戦される

組立が2025年収益の25.60%を占め、コボットが作業者と並んでプリント基板のはんだ付けや内装トリムの締め付けを行っている。倉庫のパレタイジングは、固定コンベアでは対応できない高ミックス・低ボリュームのフローに偏るEコマースを背景に、24.55%のCAGRで最も急速に成長している。オペレーターはSKU間での迅速な再配置と最小限のガード設置の必要性を評価している。マシンテンディングと品質検査もカメラとAIがツール交換なしにインライン欠陥検出を可能にするにつれてシェアを拡大している。

製造業を超えて、病院が検体処理や調剤フルフィルメントにコボットを試験導入し、協働ロボット市場を拡大している。食品加工業者は分割・包装にIP69K定格エンクロージャーを活用した衛生設計アームを採用し、洗浄ルーティンに耐えられるようにしている。

エンドユーザー産業別:自動車の成熟とEコマースのダイナミズムの融合

自動車が2025年の協働ロボット市場シェアの30.35%を占めたが、増分成長は鈍化している。OEMは軽量ドアやダッシュボードに人間のガイダンスが必要なファイナルトリムステーションに集中している。一方、物流およびEコマースは翌日配送のベンチマークを達成するためにフルフィルメントセンターがロボットフリートを拡大するにつれ、30.40%のCAGRを示している。電子機器組立、一般産業、およびヘルスケアは、周期的な車両生産を超えて収益を多様化することで回復力を高めている。

製薬パッケージャーは無菌充填にコボットを適用し、レガシー産業用アームでは達成できないクリーンルーム認証レベルを活用している。金属加工はペイロード・速度の制約により慎重な姿勢を維持しているが、溶接補助コボットはタッキングや外観シーム仕上げなどのサブタスクを担っている。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

プログラミング方法別:直感的なインターフェースが採用を促進

ハンドガイディングは、オペレーターがアームを物理的に動かして経路を教示しコードを不要にするため、主流となっている。リードスルーティーチングは、より精密な作業のためにシンプルなドラッグアンドドロップのウェイポイントを重ねる。オフラインシミュレーションは、ライン側への展開前にサイクルタイムの最適化を求める自動車・航空宇宙ユーザーに支持されている。この直感的なトレンドにより、コーディング経験が限られた労働力にも協働ロボット産業が開かれている。

拡張現実オーバーレイの進歩により、技術者がタブレット上でリーチ研究や干渉エンベロープを可視化でき、立ち上げ日数を短縮している。音声ガイド指示は初期パイロット段階にあり、さらなる民主化を約束し、中小企業における協働ロボット市場の顧客基盤を強化している。

地域分析

アジアが2025年収益の40.55%を生み出し、第14次五カ年計画の下での中国の1兆元規模のロボット産業推進と、AI、IoT、次世代自動化を融合させた日本のソサエティ5.0ロードマップが成長を牽引している。中国の電子機器・電池工場は精密接着剤塗布とセル積層にコボットを導入し、日本の病院は高齢者ケアにサービスロボットを試験導入している。韓国の第4次知能型ロボット基本計画は国内中小企業が協働ソリューションを採用するための資金を提供し、国内サプライチェーンを強化している。

北米が第2位にランクされている。米国のリショアリングインセンティブと記録的な労働力不足が市場を押し上げている。CHIPS法により補助を受けた半導体ファブはウェーハ搬送に双腕コボットを統合し、搬送汚染リスクを低減している。カナダの自動車部品サプライヤーはダイカスト部品仕上げに中間ペイロードユニットを採用し、メキシコのマキラドーラは賃金インフレと輸出競争力のバランスを取るためにコボットを導入している。国境を越えた標準化により、インテグレーターはセル設計を再利用でき、展開を加速させている。

欧州はドイツのインダストリー4.0灯台プロジェクトが主導し、MESデータをコボットフリートに連携させることで堅調な普及を示している。ホライズン・ヨーロッパの助成金が人間・機械インターフェース研究に資金を提供し、デンマークとイタリアのスタートアップがAIモーションプランニングスタックを構築することを促進している。フランスの航空宇宙工場は炭素繊維トリミングにコボットを選択し、軽量化と人間工学的メリットを挙げている。エネルギーコストの上昇により、工場はフェンス付きロボットと比較してコボットがフロアスペースを節約するリーンなレイアウトへの移行を促されている。環境規制も油圧プレスと比較したコボットの低アイドル消費電力を支持しており、持続可能性を重視する地域での協働ロボット市場規模の拡大を後押ししている。

競合環境

Universal Robots、FANUC、ABB、およびKUKAは幅広いポートフォリオとグローバルサービスネットワークを通じて市場を支えている。これらは耐久性のあるコアを形成しているが、Doosan Robotics、Techman Robot、およびAUBO Roboticsはパレタイジング、ビジョンガイド検査、およびコスト重視の新興市場に特化することでシェアを侵食している。製品ロードマップは、リーチよりも高ペイロード、IP定格、およびソフトウェアエコシステムに重点を置いている。

戦略的パートナーシップが増加している。FANUCは防爆パッケージのために塗装ブースOEMと協力し、ABBとMicrosoftはエッジでビジョンデータを処理するAIプラットフォームを共同開発している。Universal Robotsはサードパーティのグリッパーやカメラがプラグアンドプレイ認証を取得できるUR+マーケットプレイスを拡大し、統合の摩擦を軽減して協働ロボット市場を拡大している。Harmonic DriveやSchaefflerなどのコンポーネントサプライヤーは、コンプライアンスを犠牲にすることなくパフォーマンスを向上させるトルク密度の高いアクチュエーターに投資している。

ベンダーがソフトウェアライセンスとサポートサービスをバンドルするため、価格は増加するボリュームにもかかわらず安定している。インテグレーターは垂直テンプレートで差別化しており、倉庫インテグレーターはピッキング精度を保証し、医療インテグレーターは滅菌ワークフローに注力する場合がある。小規模プレーヤーがグローバルサポートフットプリントへの資金調達を求めるにつれ、業界の統合が進む可能性があるが、オープンインターフェースは当面マルチベンダー環境を維持している。

協働ロボット産業のリーダー企業

Universal Robots AS

Fanuc Corp.

TechMan Robot Inc.

AUBO Robotics USA

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FoxconnはNvidiaサーバー生産のためのヒューストン新工場にヒューマノイドロボットを導入すると発表し、2026年第1四半期の稼働開始を目標としている。

- 2025年5月:DHLグループはBoston Dynamicsと追加1,000台のロボットに関する覚書を締結し、7,500台のフリートを拡大した。

- 2025年4月:Collaborative RoboticsがシリーズBで1億USDを調達し、2年以内の累計調達額が1億4,000万USDに達した。

- 2025年1月:Yaskawa Electricは半導体市場の軟調を背景に、2024年度の営業利益が580億円と12%低下したと報告した。

グローバル協働ロボット市場レポートの範囲

協働ロボットは人間と共に作業するよう設計されており、統合センサー、パッシブコンプライアンス、過電流検出などの安全機能を備えている。統合センサーは外部の力を感知し、力が高すぎる場合はロボットの動作を停止させる。

協働ロボット市場は、ペイロード別(5kg未満、5〜9kg、10〜20kg、20kg超)、エンドユーザー産業別(電子機器、自動車、製造業、食品・飲料、化学品・製薬)、アプリケーション別(マテリアルハンドリング、ピック&プレース、組立、パレタイジング&デパレタイジング)、地域別(北米(米国、カナダ)、ヨーロッパ(英国、ドイツ、フランス、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、その他アジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、その他中東・アフリカ))にセグメント化されている。市場規模と予測は、上記すべてのセグメントについてUSDの金額ベースで提供される。

| 5kg未満 |

| 5〜9kg |

| 10〜20kg |

| 20kg超 |

| ハードウェア | |

| ソフトウェア | |

| サービス | コンサルティングおよびインテグレーション |

| 保守およびトレーニング |

| マテリアルハンドリング |

| ピック&プレース |

| 組立 |

| パレタイジングおよびデパレタイジング |

| 溶接およびはんだ付け |

| 品質検査および検査 |

| 包装 |

| その他のアプリケーション |

| 自動車 |

| 電子機器・半導体 |

| 一般製造業 |

| 食品・飲料 |

| 化学品・製薬 |

| 物流・Eコマース |

| ヘルスケア・ライフサイエンス |

| 金属・機械加工 |

| その他の産業 |

| ハンドガイディング/ダイレクトティーチング |

| リードスルーティーチング |

| オフラインプログラミングおよびシミュレーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 南米 | ブラジル |

| アルゼンチン | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| ペイロード別 | 5kg未満 | |

| 5〜9kg | ||

| 10〜20kg | ||

| 20kg超 | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | コンサルティングおよびインテグレーション | |

| 保守およびトレーニング | ||

| アプリケーション別 | マテリアルハンドリング | |

| ピック&プレース | ||

| 組立 | ||

| パレタイジングおよびデパレタイジング | ||

| 溶接およびはんだ付け | ||

| 品質検査および検査 | ||

| 包装 | ||

| その他のアプリケーション | ||

| エンドユーザー産業別 | 自動車 | |

| 電子機器・半導体 | ||

| 一般製造業 | ||

| 食品・飲料 | ||

| 化学品・製薬 | ||

| 物流・Eコマース | ||

| ヘルスケア・ライフサイエンス | ||

| 金属・機械加工 | ||

| その他の産業 | ||

| プログラミング方法別(定性的のみ) | ハンドガイディング/ダイレクトティーチング | |

| リードスルーティーチング | ||

| オフラインプログラミングおよびシミュレーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の協働ロボット市場規模は現在どのくらいか?

協働ロボット市場規模は2026年にUSD 22.8億であり、2031年までにUSD 57.2億に達する軌道にある。

最も急速に成長しているペイロードセグメントはどれか?

10〜20kgペイロードのコボットは、メーカーがより重い組立およびパレタイジング作業を自動化するにつれ、22.95%のCAGRで拡大している。

なぜコボットは倉庫での普及が進んでいるのか?

柔軟な展開、安全な人間との協働、および迅速なスケーラビリティにより、コボットはEコマースフルフィルメントのピーク時に理想的であり、DHLによる5,000台のマルチサイト展開がその証拠である。

ISO/TS 15066規格の改訂は採用にどのような影響を与えるか?

明確化された安全閾値が責任を軽減し、認証タイムラインを短縮することで、保険会社や規制当局が新規設置を支援するよう促している。

最終更新日: