プライベートクレジット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.96 兆米ドル |

| 市場規模 (2031) | 3.48 兆米ドル |

| 成長率 (2026 - 2031) | 12.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプライベートクレジット市場分析

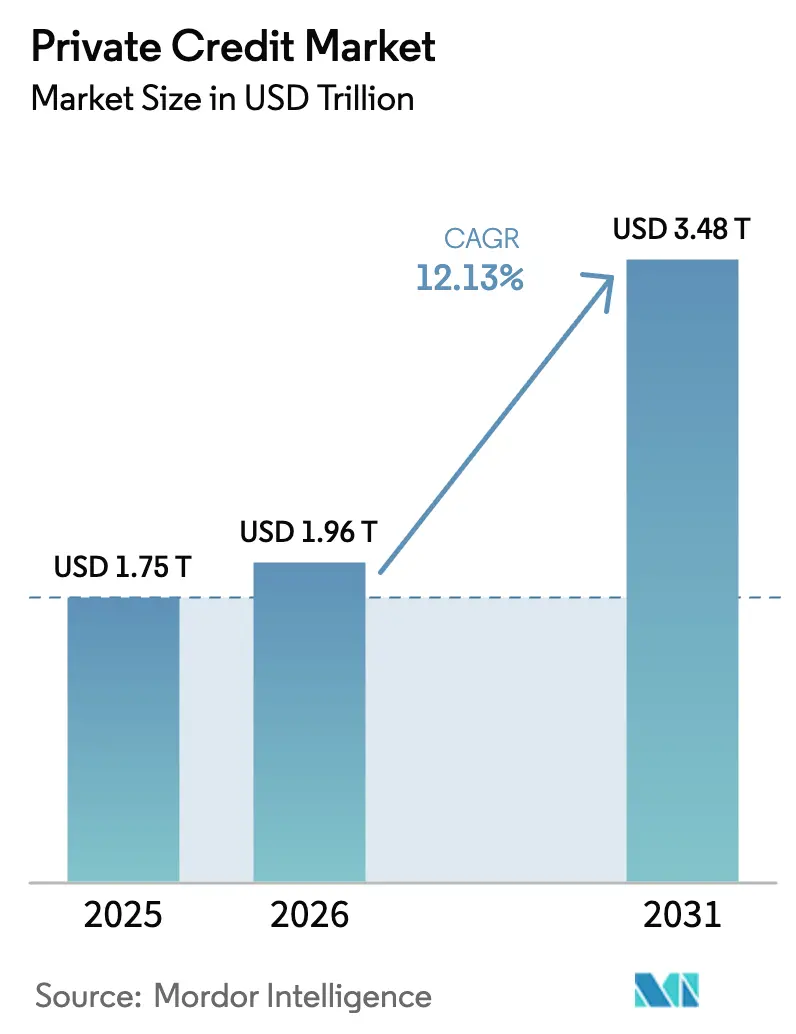

プライベートクレジット市場規模は、2025年の1兆7,500億米ドル、2026年の1兆9,600億米ドルから、2031年までに3兆4,800億米ドルへと拡大し、2026年から2031年にかけて年平均成長率(CAGR)12.13%を記録する見込みです。

この成長軌跡は、オルタナティブ資産クラスからメインストリームの資金調達チャネルへの転換を反映しており、現在では幅広いミドルマーケットおよび大企業の借り手を支援しています。2025年後半以降、銀行との競争圧力が高まっており、長期的な採用トレンドを変えることなく、プライシングと成長を緩和させる可能性があります。確定済みおよび審議中のバーゼル規制の枠組みの下での構造的な銀行資本制約は、特定の貸出エクスポージャーをノンバンクチャネルへと誘導し続けており、プライベートクレジット市場における継続的なオリジネーションを支援しています。プラットフォームの規模と専門性が差別化要因となっており、マネージャーはアセットバックドファイナンスや銀行とのリスク移転パートナーシップへと事業を拡大し、ディールフローを維持してリターンを守っています。

主要レポートのポイント

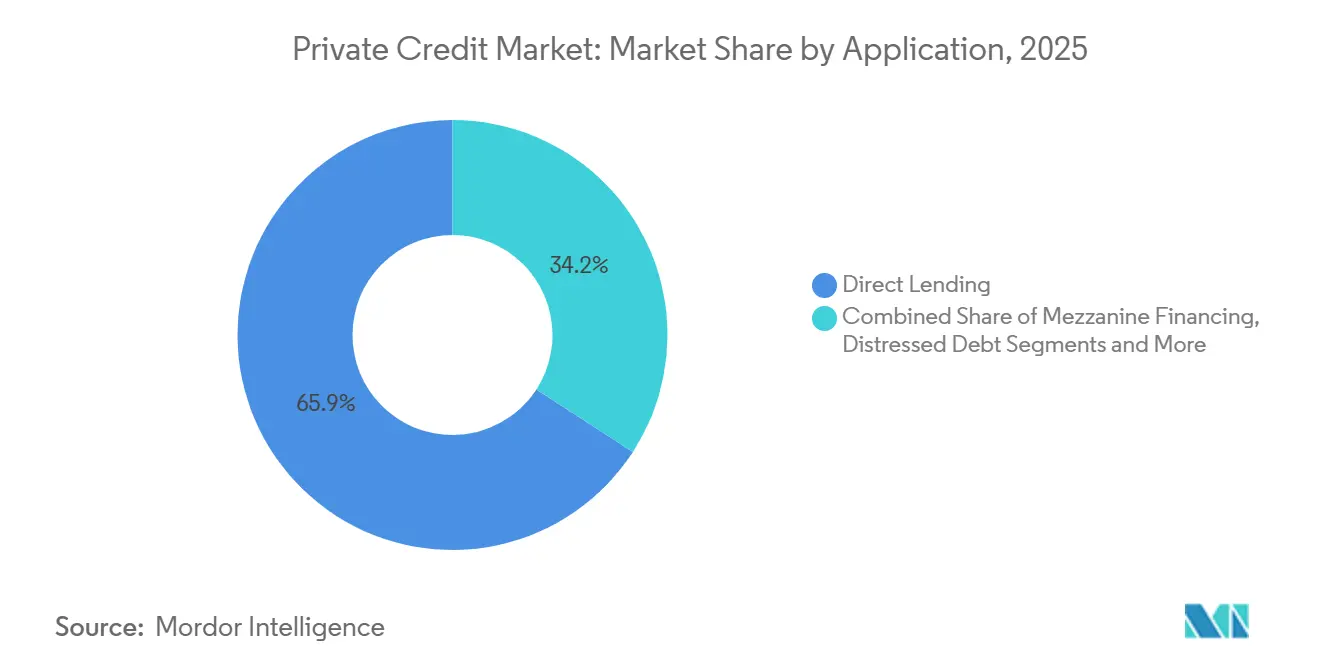

- 用途別では、ダイレクトレンディングが2025年のプライベートクレジット市場において65.85%の収益シェアをリードし、スペシャルティファイナンスは2031年までに年平均成長率(CAGR)13.97%で拡大すると予測されています。

- エンドユーザー別では、中小企業(SMEs)が2025年のプライベートクレジット市場において65.25%のシェアを占め、大企業は2031年までに年平均成長率(CAGR)11.20%で成長すると予測されています。

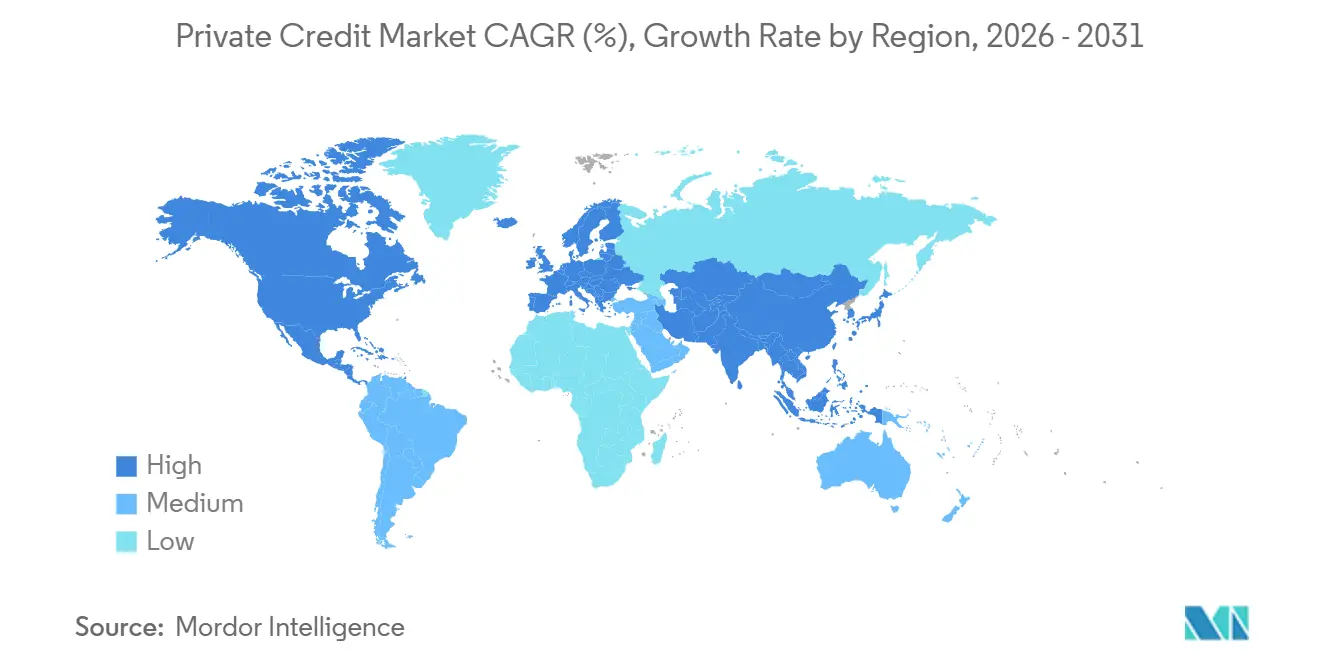

- 地域別では、北米が2025年のプライベートクレジット市場において60.12%を占め、アジア太平洋は現在の拡大軌跡に基づき、2031年までに年平均成長率(CAGR)12.50%で前進すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

プライベートクレジット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バーゼルIIIエンドゲームの下での銀行の撤退が銀行の資本コストを引き上げ、企業向け貸出をプライベートクレジットへとシフトさせる | +3.2% | グローバル、短期的には北米に集中し、バーゼルIVの段階的導入に伴い2026年以降は欧州での加速が見込まれる | 短期(2年以内)、2026年~2027年の実施を通じて強化される |

| レバレッジドファイナンスおよび商業用不動産(CRE)における借り換えと満期の壁が、複数年にわたるプライベートクレジットのディールフローを生み出す | +2.8% | 北米(主要)、欧州(副次的)、米国サンベルト市場および欧州主要都市における商業用不動産(CRE)の満期集中を伴う | 中期(2年~4年)、2026年~2028年の満期サイクルでピークを迎える |

| ソルベンシーII・全米保険監督官協会(NAIC)の明確化が資本効率を改善するにつれ、保険資本がプライベートクレジットへの配分を加速させる | +2.1% | グローバル、生命保険会社による北米での先行採用およびソルベンシーIIの枠組みの下での欧州保険会社による採用が主導 | 中期(2年~4年)、2027年~2028年までに制度化される |

| 銀行のリスク移転取引(SRT/CRT)がプライベートクレジットプラットフォームへの新たな資産フローを開く | +1.7% | 欧州(主導的、年間5,500億米ドル超のSRT発行)、北米(加速中、2024年~2025年に米国で記録的な活動) | 短期から中期(3年以内)、2027年まで規制上の追い風が続く |

| 純資産価値(NAV)ファイナンシングおよびプライベートクレジットセカンダリーが流動性とアドレッサブル市場を拡大する | +1.9% | 北米(成熟)、欧州(成長段階)、アジア太平洋セカンダリー市場での新興活動を伴う | 中期から長期(2年~5年)、リミテッドパートナー(LP)の流動性ツールが標準化されるにつれて制度化される |

| 人工知能(AI)・データセンターおよびエネルギー転換の設備投資が、オーダーメイドの大口プライベートファイナンシングを必要とする | +2.4% | 北米(AI インフラ)、欧州およびアジア太平洋(エネルギー転換)、再生可能エネルギー重点地域でのプロジェクトファイナンス集中を伴う | 長期(4年以上)、2026年~2027年に前倒しのAI設備投資があり、2031年まで持続的なエネルギー転換の展開が続く |

| 情報源: Mordor Intelligence | |||

バーゼルIIIエンドゲームと銀行貸出の撤退

米国および欧州の規制改革は大手銀行における資本配分を再調整しており、特定の企業向け、レバレッジド、およびプロジェクトファイナンスのエクスポージャーの相対的な資本集約度を高め、ノンバンクチャネルへの貸出活動のシフトを強化しています。欧州の貸し手はすでにバーゼル3.1の下でリスク加重資産を最適化するために重要なリスク移転(SRT)をより積極的に活用しており、ABN AMROが初の22億3,500万米ドルのポートフォリオSRTによってリスク加重資産を18億8,000万米ドル削減したことがその証拠です[1]ABN AMRO広報室、「ABN AMROがBlackstoneとの重要なリスク移転取引を発表」、GlobeNewswire、globenewswire.com。銀行はまた、Deutsche Pfandbriefbankのリスク移転(SRT)に示されるように、クライアント関係を維持しながら集中リスクを管理しテールリスクを低減するために米国ポートフォリオへの合成的な保護を活用しており、そこでは信用保護が米国の正常ローンブックのメザニントランシェをカバーしていました[2]「Deutsche PfandbriefbankがOaktreeと20億米ドルのSRT取引を締結」、Sahm Capital、sahmcapital.com。これらの行動は、ファーストロスおよびメザニントランシェを専門とするプライベートクレジットプラットフォームへの安定した多様化された資産フローを生み出し、銀行の資本軽減目標を達成しながら投資家に魅力的なリスク調整後リターンを提供することができます。欧州および英国での実施スケジュールが継続し、米国の規則制定が進むにつれ、プライベートクレジット市場は銀行と並ぶ補完的な資金調達源として構造的な役割を維持しています。

借り換えの壁のダイナミクスと満期主導のディールフロー

レバレッジドファイナンスおよび商業用不動産にわたる複数年の借り換えサイクルが、プライベートクレジット市場が迅速かつ確実にプライシングおよび提供できるオーダーメイドの資本再構成とシニアプラス資本構造への需要を高めています。銀行の引き受け基準の厳格化と変動金利コストの圧力が、低金利の2020年~2021年の発行ウィンドウから生じたバリュエーションギャップを埋めるために、シニア担保付き債務、メザニン層、優先株式を組み合わせたハイブリッドソリューションの必要性を高めています。その結果、満期集中に直面するセクターにおいてより大きな機会セットが生まれており、プライベートビークルは標準化されたシンジケーションに頼るのではなく、資産の質、事業計画、スポンサープロファイルに合わせた構造を調整することができます。アセットバックドの専門知識と再編のノウハウを持つマネージャーは、変動キャッシュフローを持つ債務返済カバレッジ比率(DSCR)に敏感な不動産と事業会社を引き受けるポジションにあり、ダウンサイドを保護するために慎重なレバレッジとより厳格なコベナンツを可能にします。したがって、プライベートクレジット市場はこれらのサイクルにおける最後の手段の貸し手であるだけでなく、健全な借り手を安定させ、より弱い信用の解決を加速させることができる主要な流動性源でもあります。

保険資本配分と規制上の明確化

変動金利収入、構造的保護、および時価評価の変動性の低さが長期負債と整合するにつれ、専用のインフラおよびプライベートクレジットビークルが生命保険会社の配分を引き付けています。インフラクレジットおよびエネルギー転換ファイナンスにおける最近のファンドクローズは、保険会社の資本効率と利回り目標を満たす投資適格相当の構造のパイプラインが拡大していることを示しています。保険会社がプライベートクレジットスリーブへの配分を標準化するにつれ、強固なオリジネーション、サービシング、およびレポーティングを持つマネージャーは、規制上およびALM上の制約に適合するキャッシュスイープや格付け連動ステップアップなどの機能を持つより長いテナーを提供することができます。これらのシフトは、公益事業、デジタルインフラ、および契約済み再生可能エネルギーなどのコアセクターへのシニアおよびシニアプラス貸出を支援し、スポンサーバックの企業ローンを超えてプライベートクレジット市場のアドレッサブルベースを拡大します。その結果、多様化された保険会社のマンデートは資金調達のサイクル性を低減し、公開市場が再開した場合でも展開を持続させることができます。

銀行リスク移転とSRT/CRT市場の拡大

リスク移転は現在、銀行のバランスシートとプライベートキャピタルを結ぶコアチャネルとなっており、メザニンおよびファーストロストランシェにより銀行は資本を解放しクライアントカバレッジを継続することができます。プライベートクレジットプラットフォームとのABN AMROの初のSRTは、大企業ポートフォリオの資本軽減を可能にし、欧州の銀行がオリジネーションとサービシングを維持しながらリスクを低減できることを示しています。Deutsche Pfandbriefbankの米国オフィスローンブックへの合成的な保護は、SRTが特定の資産クラスや戦略的転換(市場撤退を含む)にどのように調整できるかを示しています。投資家にとって、SRTは定義された損失吸収の役割とガバナンスを持つ成熟したポートフォリオへの多様化されたエクスポージャーを提供し、意味のあるダウンサイドバッファーを伴う中から高い一桁台のアンレバードリターンを生み出すことができます。銀行がこれらのプログラムを標準化するにつれ、定量的リスク分析とセクター専門家を持つプライベートクレジットプラットフォームは、企業、商業用不動産(CRE)、および消費者プールにわたって参加を拡大することができます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再開されたシンジケート市場からのスプレッド圧縮がプライベートクレジットの非流動性プレミアムを縮小させる | -1.8% | 北米(主要な影響)、規制緩和後に銀行貸出が加速するにつれて欧州大型セグメントでの副次的な圧縮を伴う | 短期(2年以内)、2026年に銀行貸出が規制緩和後に加速した場合に強化される |

| ドキュメンテーションの劣化(緩やかな維持コベナンツ、責任管理行使(LME)リスク)が損失の深刻度を高める可能性がある | -1.3% | グローバル、北米、大型・アッパーミドルマーケット取引、および5億8,810万米ドル超の欧州メガトランザクションに集中 | 中期(2年~4年)、コベナンツ保護が不十分であることが証明されるデフォルトサイクルで顕在化する |

| バリュエーションの不透明性と薄いセカンダリー流動性がエグジットリスクと純資産価値(NAV)スムージングへの懸念を高める | -0.9% | グローバル、北米のセミリキッドリテールビークルおよびハイネットワース配分を取り込むエバーグリーン構造に焦点が当たる | 短期から中期(3年以内)、償還圧力が資産の割引売却を強いる場合に顕在化する |

| 規制の再調整リスク(バーゼル再提案、全米保険監督官協会(NAIC)リスクベース資本(RBC)の調整)が銀行の撤退を緩和または保険会社の資本を引き上げる可能性がある | -0.7% | 北米(バーゼルエンドゲーム改訂の不確実性)、欧州(バーゼルIV実施の継続的なモニタリング) | 中期(2年~4年)、2026年~2027年の規制最終化サイクルに依存する |

| 情報源: Mordor Intelligence | |||

スプレッド圧縮と広域シンジケートローン(BSL)市場の競争

再開されたシンジケート市場はプライシングを引き締め、アッパーミドルマーケットおよび大型借り手の借り換えオプションを増加させており、これにより最近のプライベートクレジットリターンを支えていた非流動性プレミアムが圧縮されています。競争が激化するにつれ、取引条件は借り手に有利な構造へと向かい、一部の取引は広域シンジケートローン(BSL)水準に近いスプレッドでクリアされています[3]スプレッド圧縮と広域シンジケートローン(BSL)市場の競争 。影響は、スポンサーがいずれかのチャネルで複数の貸し手にリスクをシンジケートできる大型クラブ取引で最も顕著であり、貸し手がレバレッジ、コベナンツ、ドキュメンテーションに関する規律を強制しない限り、プライベートの条件に圧力をかけます。深いオリジネーションパイプラインとセクターの幅を持つ大規模プラットフォームはより選択的になれますが、中堅マネージャーはリスク調整後リターンを侵食する可能性のある展開圧力に直面しています。対照的に、EBITDAが小さい真のミドルマーケットのニッチは依然としてより堅固なプライシングと強力な債権者保護を支持しており、専門貸し手の差別化を維持しています。

ドキュメンテーションの劣化と責任管理行使(LME)リスク

特定のセグメントにおける緩やかなドキュメンテーションは早期警告の可視性を低下させ、再編中の交渉力を弱める可能性があり、損失の深刻度リスクを高めます。非参加貸し手を劣後させたり担保を移動させたりする責任管理行使(LME)は、コベナンツとバスケットが広範な場合に回収をさらに低下させる可能性があります。影響は、スピードと確実性がプレミアムを要求し、貸し手がマンデートを獲得するために弱い条件を受け入れる、競争が激しい大型取引で最も深刻です[4]Global Legal Group編集チーム、「広域シンジケートローンとプライベートクレジット市場の概要と比較」、Global Legal Insights、globallegalinsights.com。ローワーミドルマーケットでは、より厳格な財務維持コベナンツとオーダーメイドのレポーティングが深刻度を緩和し、債権者の成果を支援するより早期の介入を可能にします。ドキュメンテーションの規律を維持し、構造をキャッシュフローの持続性と整合させるマネージャーは、次のデフォルトサイクルをより適切に乗り越えることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:スペシャルティファイナンスがダイレクトレンディングの成熟の中で成長をリード

ダイレクトレンディングは2025年のプライベートクレジット市場シェアの65.85%を占め、スポンサーバックのバイアウトとミドルマーケットの企業ファイナンスに支えられており、アントレンチドおよびシニアプラス構造が確実性とスピードを提供しています。スポンサーはレバレッジド取引のリードプロバイダーとしてダイレクトレンダーをますます選択しており、これにより強力な関係を持つ大規模プラットフォームの展開の規模と一貫性が支援されています。このセグメントでの競争が将来の成長を緩和している一方で、レバレッジ、現金利息カバレッジ、ガバナンスに関する規律がシニア担保付きポートフォリオのプロファイルに沿ったパフォーマンスを維持しています。並行して、特定の企業エクスポージャーにおける銀行の撤退と積極的なリスク移転プログラムがノンバンクチャネルへのフローを拡大し、公開ウィンドウが再開した場合でも安定したオリジネーションを支援しています。その結果、プライベートクレジット市場は信頼性の高いスポンサーファイナンスを提供し続けながら、マネージャーに引き受けの質、セクターフォーカス、ポートフォリオ構築での差別化を促しています。

スペシャルティファイナンスは2031年までの年平均成長率(CAGR)13.97%で最も成長の速い用途であり、プライベートクレジット市場内の規模化された機関投資家向け戦略としてのアセットバックドファイナンス、純資産価値(NAV)レンディング、クレジットセカンダリーの台頭を反映しています。アセットバックドファイナンスは、担保、構造的特徴、および短い期間がスプレッド圧縮を相殺できる一方で、多様化されたローンプールが固有リスクを軽減するのに役立つため、牽引力を得ています。純資産価値(NAV)レンディングは、記録的なファンドクローズと北米および欧州にわたるバランスの取れた展開によって証明されるように、耐久性のあるポートフォリオレベルのツールとなっています。クレジットセカンダリーはリミテッドパートナー(LP)とゼネラルパートナー(GP)に別の流動性経路を追加し、現在は主要プラットフォームからの数十億米ドル規模の専用ビークルによって支援されています。これらの戦略は合わせて、企業ダイレクトレンディングを補完し、サイクルを通じてよりスムーズな展開を支援する多様なリスクプールを追加することで、用途レベルでプライベートクレジット市場規模を拡大します。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:中小企業(SME)の優位性と大企業の成長

中小企業(SMEs)は2025年に65.25%のシェアを保持しており、銀行がミドルマーケットのバランスシートを合理化し、プライベートレンダーがオーダーメイドの構造、より迅速なタイムライン、および一貫したクローズ率で実行ギャップを埋めたためです。これらの借り手は確実性、キャッシュフロープロファイルに合わせたコベナントの枠組み、および関係主導のモニタリングを重視しており、これらは規模化された貸し手が精査を犠牲にすることなく標準化できる特徴です。このセグメントは大型取引よりも厳格な維持条件の恩恵を受けており、損失の深刻度を低減し成果を改善できるより早期の介入の余地を生み出しています。非スポンサーファイナンスも、創業者所有の企業が希薄化しない資本とサービス志向のパートナーを好む特定の地域で成長しています。銀行が一部のミドルマーケットのニッチに再参入するにつれ、プライベートクレジット産業は依然として中小企業(SMEs)が必要とするスピード、機密性、および資本構造の柔軟性において強力な優位性を維持しています。

大企業は2031年までの年平均成長率(CAGR)11.20%で最も成長の速いエンドユーザーグループであり、AIデータセンターの構築、デジタルトランスフォーメーション、およびプライベートクレジットクラブが規模と実行の確実性を一致させることができる特定の大型レバレッジドバイアウト(LBO)によって牽引されています。公開発行は近期の設備投資の多くを資金調達していますが、プライベートファシリティはオーダーメイドプロジェクトの資金調達、特殊担保の確保、および長期契約とのキャッシュフローの整合において不可欠です。インフラ、再生可能エネルギー、およびデジタル資産は、契約済みオフテイク、実物資産担保、およびボラティリティを低減する支援的な政策環境を考慮すると、この成長波の中心にあります。その結果、大企業借り手向けのプライベートクレジット市場規模は、公開市場の容量を補完するシニア担保付きプロジェクト債務、ストラクチャードソリューション、およびクラブファイナンシングの組み合わせを通じて拡大しています。将来の勢いは、競争が激化する中でリスク調整後リターンを維持するためのレバレッジ、プライシング、およびドキュメンテーションに関する規律に依存しています。

地域分析

北米は2025年のプライベートクレジット市場において60.12%を占め、地域の深いスポンサーエコシステム、機関投資家の資本プール、およびより広い投資家ベースへのアクセスを拡大した非上場ビークルによって支援されています。2025年後半に借り手が再開された公開チャネルを活用し銀行が特定のレバレッジドファイナンスに再参入したため、資金調達は鈍化し、アッパーミドルマーケット取引のスプレッド縮小に寄与しました。それでも、プライベートクレジット市場はスポンサーバックの取引を実行スピードと関係の深さで支え続けており、ストラクチャードソリューションを必要とする満期の流動性バックストップとして機能しています。北米におけるプライベートクレジット市場シェアは、クロスサイクルの引き受け実績とセクター専門性を持つ大規模プラットフォームによって支えられています。

欧州の成長は2025年に加速し、バーゼル3.1の実施が特定の銀行エクスポージャーの資本コストを引き上げ、バランスシートをリスク移転に向け、大手プライベートレンダーのオリジネーション機会を拡大しました。展開とディール件数は地域で記録的な水準に達し、スポンサー活動と確実性と機密性を重視する創業者所有企業からの需要の高まりの両方を反映しています。欧州の銀行によるSRT構造の活用は、銀行とプライベートレンダーが資本最適化で協力するための耐久性のある経路を示しており、企業および不動産資産にわたってプライベートクレジット市場のアドレッサブルプールを拡大しています。消費者信用に関するCCD2などの地域規制が発効するにつれ、貸し手はプロセス、開示、および監督を洗練させており、透明性と投資家の信頼を向上させるはずです。

アジア太平洋は予測年平均成長率(CAGR)12.50%で最も成長の速い地域であり、サプライチェーンのシフト、インフラの構築、および債権者に友好的な体制を持つ主要市場でより柔軟なノンバンク貸出を可能にする規制の進化によって支援されています。専用のアジアプライベートクレジットファンドは規模を拡大しており、マネージャーは債権者に友好的な体制を持つ主要市場にわたってヘルスケア、教育、物流、不動産、およびデジタルインフラを対象としています。不動産およびインフラファイナンシングは、地域の銀行がバランスシートの制約に直面しスポンサーが迅速なクローズを求める中で、地域需要の多くを支えています。この軌跡において、アジア太平洋のプライベートクレジット市場規模は、専門マネージャーがオリジネーションを拡大し、グローバルリスク基準を維持しながら地域の法的枠組みに構造を適応させるにつれて上昇する見込みです。

競争環境

プライベートクレジット市場では規模が依然として重要な優位性であり、主要プラットフォームは大規模なバランスシート、幅広いスポンサーカバレッジ、および統合されたアセットベースと企業向け能力を活用してマンデートを獲得しています。Golub Capitalは2025年に記録的なファイナンシングコミットメントと新規資本調達を報告し、欧州の能力と証券化活動を拡大しており、オリジネーションと資金調達の多様化を強化しています。品質重視の引き受けとシニア担保付きの方向性は、パフォーマンスを差別化し、より広いレバレッジドクレジットの代替指標と比較して低い非発生率を維持し続けています。同時に、マネージャーがアセットバックド、純資産価値(NAV)、およびセカンダリースリーブを拡大して利回りを守りサイクルに対応した展開を行うにつれ、スペシャルティファイナンス戦略がプラットフォームミックス内でシェアを獲得しています。

銀行との戦略的パートナーシップは、SRTプログラムが繰り返し可能かつ拡張可能になり、銀行のリスク加重資産(RWA)軽減と投資家のリターン目標を整合させるにつれ、もう一つの定義的な特徴となっています。プライベートクレジットマネージャーとのABN AMROの企業ポートフォリオSRTおよびDeutsche Pfandbriefbankの米国ローンへの合成的な保護は、欧州の銀行が資本最適化を実施している方法を示しています。これらのコラボレーションはプライベートプラットフォームの多様化されたプールへのアクセスを広げ、データの可視性を高め、企業とアセットバックドのエクスポージャーを組み合わせたポートフォリオ構築を可能にします。分析、サービシング、およびガバナンス基準に投資する企業は、これらのプログラムで繰り返しの配分を確保し、銀行との関係を深めることができます。

製品イノベーションと資本形成のトレンドは市場の制度化を強調しています。Aresは2026年初頭にクレジットセカンダリー戦略として約71億米ドルをクローズし、シニア担保付きプライベートクレジットポートフォリオに裏付けられたリミテッドパートナー(LP)主導の売却とコンティニュエーションビークルへの需要を挙げています。エバーグリーンおよびセミリキッドフォーマットは特定のチャネルで成長しており、保険マンデートは格付け機能を持つより長いテナー構造を支援しています。この環境において、規律あるマネージャーはドキュメンテーションの強度、ガバナンス権、および資産選択を強調し、スプレッド圧縮のバランスを取りサイクルを通じてダウンサイド保護を維持しています。

プライベートクレジット産業のリーダー

Ares Management

Blackstone

Goldman Sachs Asset Management

HPS Investment Partners

Apollo Global Management

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Ares Management Corporationは、クレジット・セカンダリー戦略として約71億米ドルのファンドをクローズし、その中には同社初のAres Credit Secondary Fund(ACS)および関連ビークルの最終クローズが含まれ、LPエクイティコミットメントとして約40億米ドルを確保し、当初目標の20億米ドルを上回った。主にシニア・セキュアード、プライベートエクイティ・バック、変動金利のプライベートクレジット・ポートフォリオをターゲットとしている。

- 2026年2月:Power Sustainable Infrastructure Creditは、2025年12月に最終クローズを発表し、ファンドおよびSMAを合わせた総資本が10億米ドルを超え、エネルギー、輸送、デジタル、社会インフラ、リサイクル分野にわたるテーラーメイドのファイナンシング・ソリューションをターゲットとしている。

- 2026年1月:Golub Capitalは、2025年に250億米ドルを超えるファイナンシング・コミットメントのクローズと205億米ドルの新規投資資本の調達を報告し、欧州でのプレゼンスを拡大するとともに、ミドルマーケットCLOイシュアーとして第1位にランクされた。

- 2025年12月:ABN AMROは、Blackstoneが運用するファンドとの重要なリスク移転取引を発表した。これは23.5億米ドルの大企業向けローン・ポートフォリオに対するファースト・ロス・プロテクションを提供するものであり、リスク加重資産を18.8億米ドル削減することが見込まれている。

プライベートクレジット市場レポートの範囲

プライベートクレジットは、主に非投資適格ステータスの中小企業(SMEs)に対してノンバンク貸し手がローンを提供することを指します。本レポートはプライベートクレジット市場の包括的な分析を提供します。市場のダイナミクスを探り、様々なセグメントと地域にわたる新興トレンドを強調し、様々な製品および用途タイプに関するインサイトを提供します。さらに、本レポートは主要プレーヤーと競争環境を検討します。

プライベートクレジット市場レポート:用途別(ダイレクトレンディング、メザニンファイナンシング、ディストレスト債、スペシャルティファイナンス)、エンドユーザー別(中小企業(SMEs)および大企業)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)によるセグメント分析。本レポートは、上記すべてのセグメントにおけるプライベートクレジット市場の金額(米ドル)ベースの市場規模と予測を提供します。

| ダイレクトレンディング |

| メザニンファイナンシング |

| ディストレスト債 |

| スペシャルティファイナンス |

| 中小企業(SMEs) |

| 大企業 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 用途別 | ダイレクトレンディング | |

| メザニンファイナンシング | ||

| ディストレスト債 | ||

| スペシャルティファイナンス | ||

| エンドユーザー別 | 中小企業(SMEs) | |

| 大企業 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

プライベートクレジット市場の規模と2031年までの予測成長率は?

プライベートクレジット市場規模は2025年に1兆7,500億米ドル、2026年に1兆9,600億米ドルであり、2026年から2031年にかけての年平均成長率(CAGR)12.13%で2031年までに3兆4,800億米ドルと予測されています。

プライベートクレジット内でどの用途がリードし、どれが最も速く成長していますか?

ダイレクトレンディングが2025年に65.85%のシェアでリードし、スペシャルティファイナンスが2031年まで年平均成長率(CAGR)13.97%で最も成長の速い用途です。

現在のプライベートクレジットにおける地域別成長はどのように分布していますか?

北米が2025年に市場の60.12%を占め、アジア太平洋がインフラとサプライチェーンのシフトに支えられた予測年平均成長率(CAGR)12.50%で最も成長の速い地域です。

2026年のプライベートクレジットを最も支援する要因は何ですか?

構造的な銀行資本規制、借り換えニーズ、保険配分、銀行リスク移転取引、およびAIとエネルギー転換のための設備投資が、2026年のオリジネーションと展開を支援する主要な促進要因です。

近期のプライベートクレジットの主な逆風は何ですか?

再開されたシンジケート市場からのスプレッド圧縮と大型取引における弱いドキュメンテーションが、リターンに圧力をかけ、ワークアウトにおける損失の深刻度リスクを高める可能性があります。

プライベートクレジットの需要を牽引するエンドユーザーグループはどれですか?

中小企業(SMEs)が2025年に65.25%のシェアを保持し、大企業がデジタルインフラとエネルギー転換プロジェクトに牽引されて年平均成長率(CAGR)11.20%で最も速く成長しています。

最終更新日: