米国信用機関市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

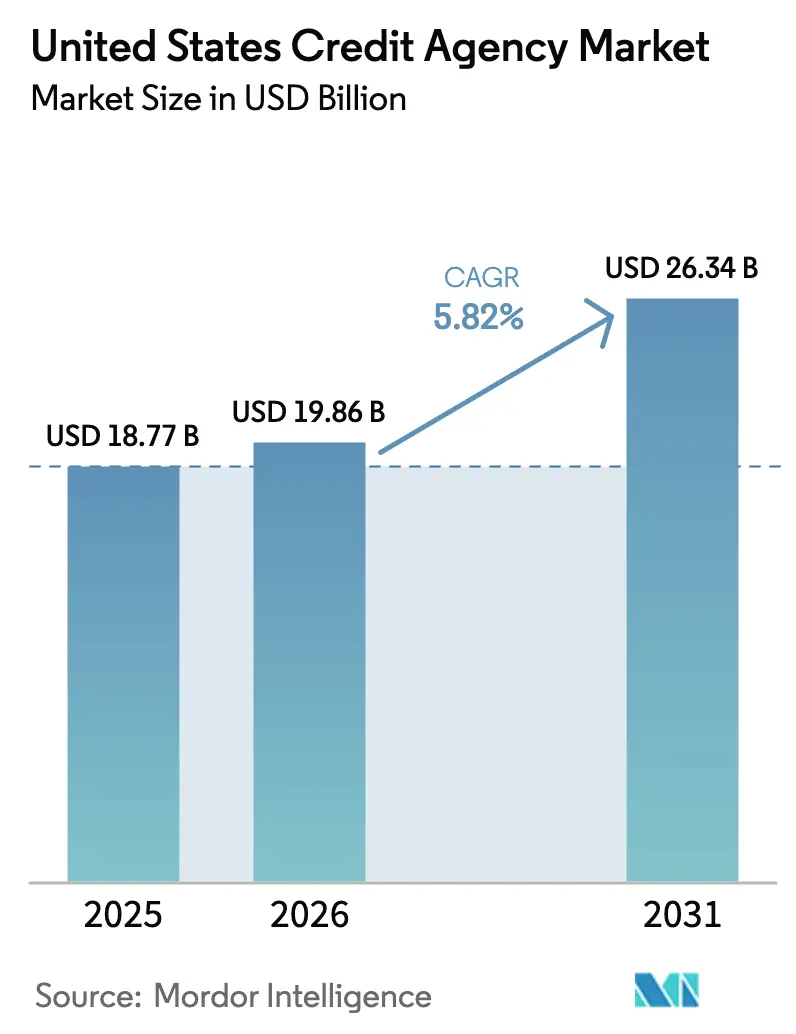

| 基準年の市場規模 (2025) | 18.77 十億米ドル |

| 市場規模 (2026) | 19.86 十億米ドル |

| 市場規模 (2031) | 26.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.82% CAGR |

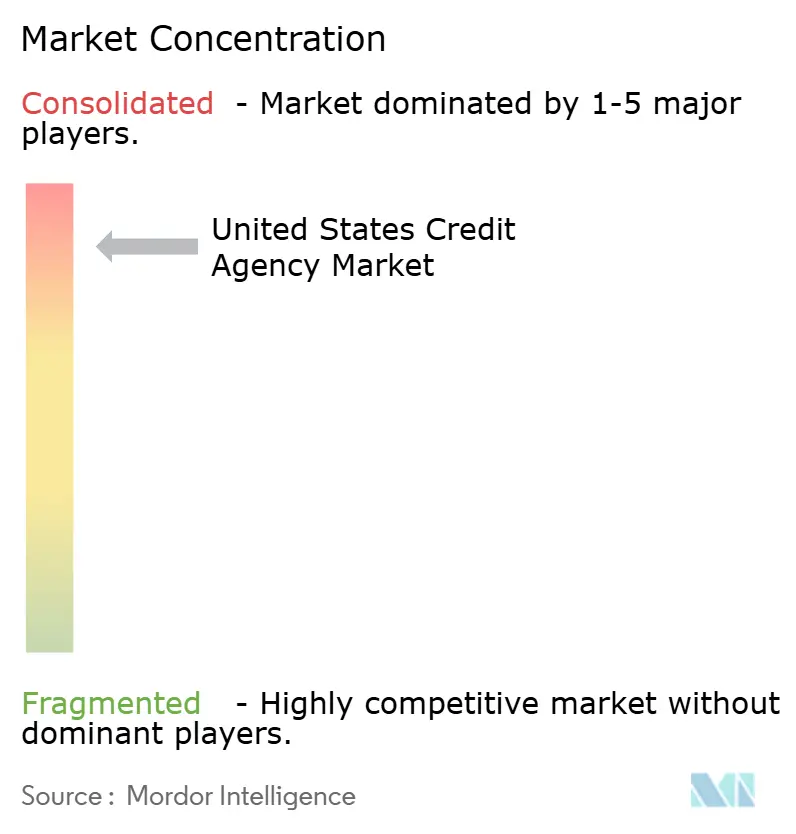

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国信用機関市場分析

米国の信用機関市場規模は2025年にUSD 187億7,000万と評価され、2026年のUSD 198億6,000万から2031年にはUSD 263億4,000万に達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.82%となっています。成長は、安定したローン需要、代替データの利用拡大、およびサブスクリプション型モニタリングサービスによって牽引されており、消費者金融保護局(CFPB)および連邦住宅金融庁(FHFA)の新規制に伴うコンプライアンスコストを相殺しています。貸し手は、賃料支払いや公共料金の請求書を組み込んだ機械学習モデルを採用しており、アルゴリズムの透明性に関する規制要求を満たしながら新たな収益源を創出しています。CFPBのデータブローカー提案と各州のプライバシー法はコストを押し上げていますが、銀行やフィンテック企業を公正信用報告法(FCRA)の保護を備えたファーストパーティの信用情報機関ファイルへと誘導しています。クラウドネイティブな提供モデルはレイテンシーを低減し、即時承認を可能にするとともに、住宅ローン引受における三機関契約がバイマージ形式へと移行する中での価格安定を支援しています。市場は高度に集中しており、上位5つの信用情報機関が規模を活かしてAIへの投資、ニッチプラットフォームの買収、および信用サービスへの本人確認保護のバンドル提供を行っています。主な事例には、Capital OneによるDiscoverの買収、TransUnionのOneTruローンチ、ExperianのM&Aパイプラインが含まれます。地域別成長は異なり、南部は大規模な借り手基盤により取引量を支え、西部はフィンテック需要によりイノベーションを牽引し、北東部はデフォルト変動性の低いコンプライアンス重視のアナリティクスに注力しています。

主要レポートの要点

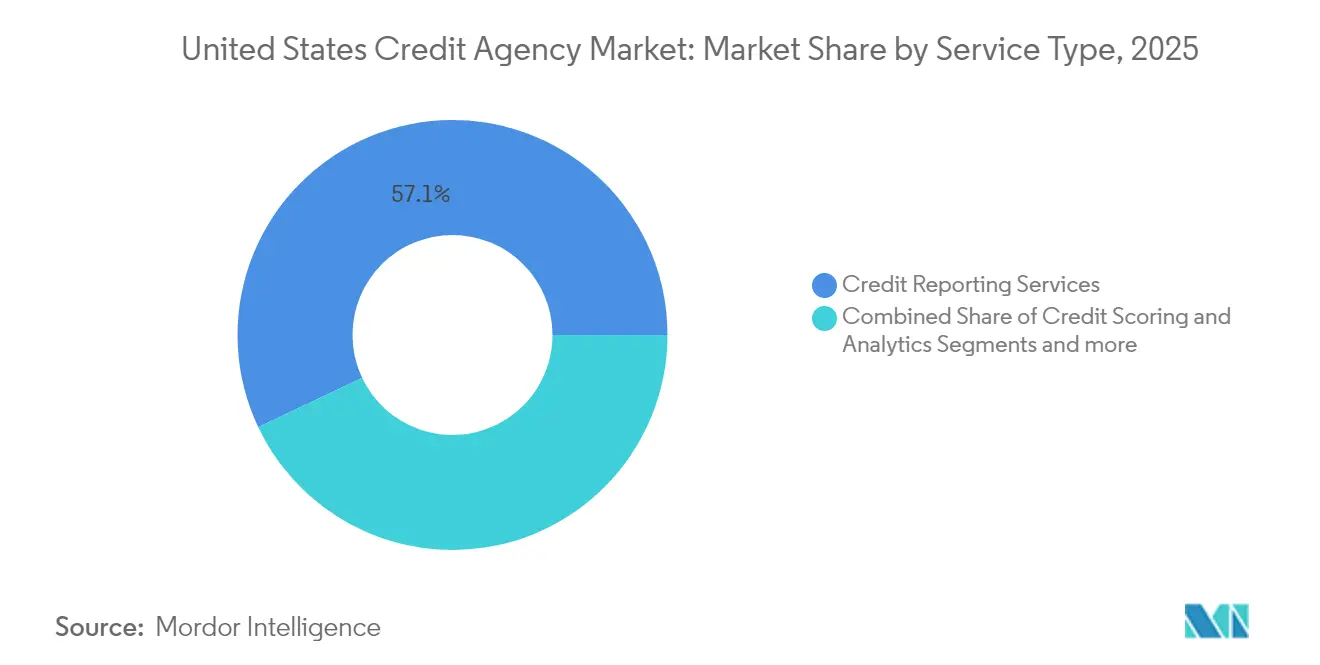

- サービスタイプ別では、信用報告サービスが2025年に米国信用機関市場シェアの57.05%を占めており、信用スコアリング&アナリティクスは2031年に向けて6.69%のCAGRで成長する見込みです。

- エンドユーザー業界別では、金融サービスが2025年に米国信用機関市場規模の38.33%を占めており、メディア&テクノロジーが8.47%のCAGRで将来の拡大を牽引します。

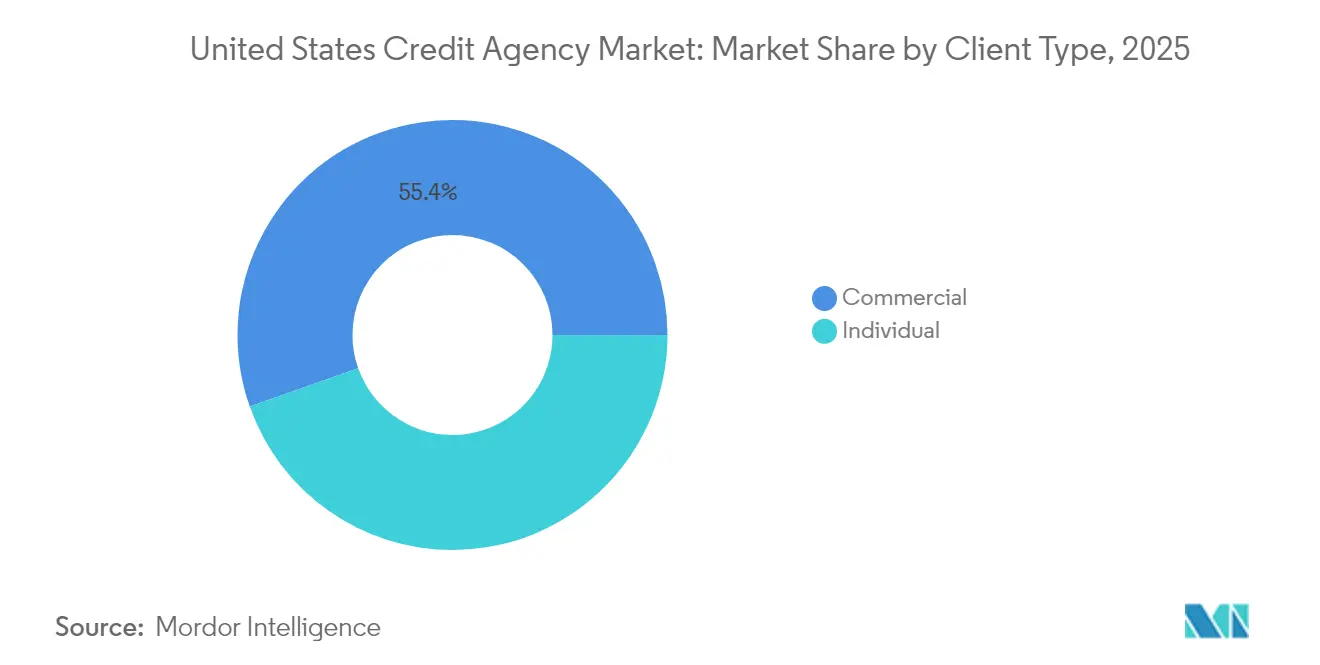

- クライアントタイプ別では、商業顧客が2025年に米国信用機関市場規模の55.40%を占めており、個人向けサービスは6.22%のCAGRで進展しています。

- 地域別では、南部が2025年に米国信用機関市場の収益シェアの37.75%を獲得しており、西部地域の2031年までの6.98%のCAGRが最も成長の速いエリアとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国信用機関市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| AI駆動型 代替データスコアリング | +1.2% | 全国規模、 西部・北東部での早期利益 | 中期 (2〜4年) |

| バイ・ナウ・ペイ・レイター(BNPL) およびフィンテック融資量の増加 | +0.9% | 全国規模、 都市部重点 | 短期(≤ 2年) |

| 包括的信用モデルに向けた 規制的推進 | +0.8% | 全国規模、 北東部のコンプライアンスハブ | 長期(≥ 4年) |

| 中小企業向け 信用データの拡大 | +0.7% | 全国規模、 南部・中西部で強い | 中期 (2〜4年) |

| データブローカーの 廃止 | +0.6% | カリフォルニア州 および北東部 | 中期 (2〜4年) |

| クラウドネイティブな 信用情報機関プラットフォーム | +0.5% | 全国規模、 西部主導 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

AI駆動型代替データスコアリングの採用

機械学習エンジンは、賃料、公共料金、および携帯電話の使用記録を取り込み、信用履歴が薄い借り手のスコアリングを行い、公平性に関するCFPBの目標を満たしながら貸し手により広範なカバレッジを提供しています。Citigroupは、AIが2028年までにグローバルな銀行利益をUSD 1,700億押し上げる可能性があると試算しており、信用引受の向上がその恩恵の多くを供給すると見込んでいます [1]Citigroup、「銀行業務における AI の利益潜在性」、citigroup.com 。各機関は、これまで活用されていなかったデータ資産を戦略的に活用して新たな収益機会を創出し、市場でのポジショニングを強化しています。また、バイアス制御メカニズムの詳細な分析を提供する包括的なモデルリスクレポートを導入し、進化する規制基準へのコンプライアンスを確保しています。業務における透明性を優先することで、これらの機関は規制リスクを軽減し、市場における信頼性を維持する能力を強化しています。さらに、このアプローチは、融資業界における責任あるAI実装の不可欠な推進者としての役割を確固たるものにしています。

バイ・ナウ・ペイ・レイター(BNPL)およびフィンテック融資量の増加

Appleは2024年3月にPay Laterの取引情報をExperianに提供し始め、帳簿外の分割払いから完全に報告された信用債務への転換を示しました [2]Experian PLC、「Apple Pay Laterデータ報告プレスリリース」、experian.com 。CFPBの調査によると、2024年にBNPLユーザーのほぼ5人に1人が支払いを逃しており、信用情報機関レベルの監視と損失予測に対する貸し手の需要が生じています。各機関はBNPL属性を専門スコアにパッケージ化し、4回払い利用率とロールオーバーを追跡したうえで、シェア侵食と戦うカード発行会社にそのインサイトを再販売しています。ダイレクト・トゥ・コンシューマーのダッシュボードにより、借り手はBNPL履歴を監視でき、サブスクリプション料を生み出しながら紛争処理の負担を軽減しています。初期のエビデンスによると、報告されたBNPLデータは、支払い遵守ユーザーの平均FICOスコアを10〜12ポイント引き上げ、主流の信用枠へのアクセスを拡大することが示唆されています。

包括的信用モデルに向けた規制的推進

FHFAは2025年第4四半期にバイマージファイルを義務化し、FICO 10TおよびVantageScore 4.0への移行を行い、貸し手に信用情報機関の組み合わせと予測力の再評価を迫っています [3]連邦住宅金融庁、「信用スコアおよびバイマージ実施タイムライン」、fhfa.gov 。CFPBの2024年12月の概要は、FCRAのカバレッジをデータブローカーにまで拡大し、確立された許可目的ワークフローを持つ信用情報機関への需要を導いています。USD 500未満の医療債務に関する州の禁止措置は、管轄をまたいでファイルの正確性を維持する動的な抑制フィルターを必要とします。クラウドネイティブなアーキテクチャを持つ機関は、ほぼリアルタイムで除外ルールを更新し、コンプライアンスを付加価値サービスへと転換できます。包括的なスコアリングは商業的利益と公共政策目標を一致させ、手数料上限が迫る中でも継続的な成長を支援しています。

中小企業向け信用データ製品の拡大

ドッド・フランク法第1071条は、2025年7月以降、貸し手に企業申請者の人口統計および地理的データの収集を義務付け、信用情報機関が精査・分析できる新たなデータフィードを創出しています。FinRegLabの研究は、少数民族所有企業の資金調達ギャップの継続を浮き彫りにしており、信用情報機関が代替的なキャッシュフローおよびeコマースベースのスコアを開発するよう促しています。テキサス州のコミュニティバンクと実施された初期パイロットプログラムでは、手動による書類審査に要する時間と労力が大幅に削減されると同時に、新規設立企業の承認率が向上したことが実証されました。信用情報機関はこれらのレポートをプレミアム価格で提供しています。なぜなら、公正貸付訴訟リスクを低減し、ローン処理時間を短縮するためです。商業データセットへの多角化は、消費者借入サイクルに対する収益の緩衝材となります。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| データプライバシー法制の 強化 | -0.8% | カリフォルニア州、 ニューヨーク州、イリノイ州 | 中期 (2〜4年) |

| 住宅ローン金利の 変動性 | -0.7% | 高コスト 住宅市場 | 短期(≤ 2年) |

| CFPBによるスコアの オープンソース化計画 | -0.6% | 全国 | 長期(≥ 4年) |

| 三機関価格設定に対する 精査 | -0.5% | 全国 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシー法制の強化(米国各州のパッチワーク)

カリフォルニア州の消費者プライバシー権法の拡大、ニューヨーク州の提案されたデジタル公平性法案、およびイリノイ州の生体情報プライバシー法はそれぞれ異なる同意、保持、および削除ルールを課しています。信用情報機関は、州境においてデータの出所を確認する並行ワークフローを実行しなければならず、クラウドストレージおよびコンプライアンス監査の支出が膨らんでいます。オプトアウトリクエストの調整が遅延すると、違反1件あたり最大USD 7,500の法定罰金が発生し、利益率が侵食される恐れがあります。一部の信用情報機関は、センシティブな製品をジオフェンシングするか、契約にプライバシー追加料金を組み込むことで対応しています。プライバシー規制はデータの幅を制限する一方で、検証済みのFCRA準拠ソースに対する貸し手の需要を同時に高め、失われた取引量を部分的に相殺しています。

住宅ローン金利の変動によるプルスルー量の抑制

30年固定住宅ローン金利は2025年初頭にかけて7%近辺で推移し、借り換え活動を抑制し、三機関の信用照会件数を2021年のピーク比で最大35%減少させました [4]シカゴ連邦準備銀行、「信用照会に対する住宅ローン金利の影響」、chicagofed.org 。照会件数の低下は、レポート、スコア、および不正チェックを組み合わせた高マージンの住宅ローンバンドルを弱体化させています。信用情報機関は、失われた取引量を補うためにホームエクイティライン、キャッシュアウト借り換え、および建設ローンへと販売の注目を移しています。金利比較APIを専門とするフィンテックスタートアップは依然として信用情報機関のデータを利用していますが、より厳しい価格条件を交渉しており、収益率を圧迫しています。金利が安定化するにつれて、購入ローンが借り換え低迷を部分的に相殺するものの、変動性は近期収益に対するスウィングファクターであり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:アナリティクスが収益ミックスを加速

信用報告サービスは米国信用機関市場の57.05%を獲得し、貸し手の主要データプロバイダーとしての地位を強固にしています。信用スコアリング&アナリティクスセグメントは6.69%のCAGRで拡大し、従来の報告サービスの成長率を上回ると予測されています。この成長は、米国信用機関市場のアナリティクス駆動型セグメントの顕著な拡大を反映しています。この拡大を牽引する主要因は、AIの透明性に関する規制要件、バイ・ナウ・ペイ・レイター(BNPL)サービスの普及、およびリアルタイム信用承認に対する需要の高まりです。さらに、サブスクリプション型モニタリング&本人確認保護サービスは、貸付サイクルに関連するリスクを軽減します。これらのサービスはデータ漏洩イベント時に需要が急増し、安定した収益源を確保します。

スコアリングモデルが成熟するにつれて、信用情報機関は支出変動性、給与サイクル、地理空間的不正指標などの行動的特徴を付加し、予測力を強化しています。連合学習技術を試験導入している機関は、ネットワーク訓練中に消費者プライバシーを保持し、法的コンプライアンスを維持しています。独自のアルゴリズムによる向上がプレミアム価格を支えていますが、CFPBのアルゴリズム透明性への動きがその優位性を侵食する恐れがあります。これに対抗するため、信用情報機関は固有のデータ所有権(公的記録の先取特権、給与フィード、検証済みキャッシュフロー系列)を優先しています。クラウド提供は照会あたりの計算コストを約25%低減し、フィンテックスタートアップを惹きつける従量課金バンドルを可能にします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:テクノロジー業種が次世代需要を牽引

金融サービスは米国信用機関市場規模の相当な38.33%のシェアを占め、リーディングポジションを確固たるものにしています。クレジットカードおよびオートローンが成熟するにつれて、このベースの成長は安定した中一桁台に鈍化します。一方、ストリーミングプラットフォーム、ギグワークマーケットプレイス、サービスとしてのソフトウェア(SaaS)ベンダーを含むメディア&テクノロジー顧客は、本人確認、アカウント共有アナリティクス、および購入不正スコアを求めて8.47%のCAGRで信用情報機関のデータを購入しています。CFPBサーキュラー2024-06に基づいて発行された雇用審査規則は、大手テック企業の雇用主がアルゴリズム採用にFCRA準拠レポートを要求することを義務付け、注文量を拡大しています。

ヘルスケアプロバイダー、公共事業者、および通信会社は、特に預金決定や患者向け金融プランのための安定した要求パターンでニッチなユースケースを補完しています。自動車サブスクリプションプログラムは信用情報機関のスコアを活用して走行距離超過ペナルティを調整しています。新興分野の広がりは集中リスクを低減し、各業種に特化したモジュラーAPIの構築を信用情報機関に促しています。クロスセルの成功は、データを一度統合することにかかっており、追加製品のリリースごとに専用プロジェクトではなく限界コストのみが発生します。このスケールにより、より高い営業レバレッジが解放され、米国信用機関業界のレガシーセグメントにおける価格圧力が緩和されます。

クライアントタイプ別:個人向けサブスクリプションがマージンを向上

商業法人は依然として2025年収益の55.40%を占めていますが、個人カテゴリはプライバシーへの懸念と信用スコアリテラシーの普及に伴い、2031年にかけて6.22%とより速いペースで成長しています。信用情報機関は規制上のファイル開示権をフリーミアムアプリに転換し、スコアモニタリング、ダークウェブスキャン、および個人情報盗難保険をアップセルしています。シングルクリックの凍結切り替え、週次VantageScoreの更新、ゲーミフィケーションされた信用健全性のヒントなど、カスタマーエクスペリエンスの刷新により、月次解約率を2%以下に維持しています。ローン金利比較エンジンやBNPLトラッカーなどのアドオンサービスがウォレットシェアを深め、生涯価値が向上しています。

商業クライアントは規模の経済を牽引する大量データ照会にとって引き続き不可欠ですが、借り手手数料を削減する規制圧力のもとで料金の譲歩を求めています。信用情報機関は不正検知、KYC(本人確認)、およびマネーロンダリング対策モジュールをバンドルすることで対応し、価格表の値下がりを隠しながら単価あたりの平均収益を引き上げています。こうした個人向けの拡大が、米国信用機関市場全体のマージン回復力を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

南部の各州は2025年の信用情報機関収益の37.75%を獲得し、人口流入、堅調な住宅ローン組成、および広範なコミュニティバンクネットワークによって牽引されています。フロリダ州とテキサス州はフィンテックローン申請が二桁成長を示しており、これらの州の貸し手は非伝統的な雇用パターンに対応するための拡張キャッシュフローアナリティクスを購入しています。アトランタ、マイアミ、およびダラスの住宅インフレは支払いショックリスクを高め、位置情報対応スコアリングルールへの需要を促しています。信用情報機関はまた、CFPBの包括性義務を見越して賃料支払いデータフィードをテストするために地域の大学と連携しています。

西部地域は現在売上高をリードしていますが、2031年までに6.98%という高いCAGRを達成すると予測されています。カリフォルニア州の消費者プライバシー権法は、企業をプライバシー・バイ・デザインの信用情報機関APIへと誘導し、信用情報機関がコンプライアンスプレミアムを課せるようにしています。シリコンバレーのスタートアップはアプリ内金融オファーに瞬時の意思決定ツールを組み込み、取引件数を押し上げる高頻度の信用情報機関照会を生み出しています。オレゴン州とワシントン州は、アカウント乗っ取りを防止するための本人確認を活用するeコマースハブとして貢献しています。賃料、サブスクリプション、およびバイ・ナウ・ペイ・レイターのデータセットの西部での採用は、ギグエコノミーのキャッシュフローに合わせた新たなスコアバリアントの肥沃な土壌を提供しています。

北東部は長年にわたる金融サービスの深みと低いデリンクエンシーリスクを組み合わせています。規制当局への近接性がAIスコアリングの説明可能性に関するパイロットプログラムを加速させており、信用情報機関は全国展開前にフィードバックを収集するためニューヨーク州とマサチューセッツ州でモデルリスクユーザーグループを開催しています。中西部の需要は緩やかながらも安定しています。産業転換を乗り越えるコミュニティバンクは、中小製造業者の回復力を評価するサプライヤー支払い履歴を充実させた商業信用情報機関ファイルを購入しています。これらの多様な地域パターンにより、信用情報機関は価格設定とデータ深度のティアを調整し、米国信用機関市場全体での価値獲得を最大化しています。

競争環境

5つの全国的プレイヤー——Equifax、Experian、TransUnion、Dun & BradstreetおよびLexisNexis Risk Solutions——が主要な市場収益を支配しており、教科書的な寡占状態に近い状況をもたらしています。その優位性は、膨大な履歴データセット、貸し手との統合、および参入障壁となる強力なコンプライアンス認証によって強化されています。CFPBのロヒット・チョプラ局長は、2022年以降レポート価格が4倍に上昇したことを受け、この集団を「信用情報機関カルテル」と呼びました。この精査は、監査証跡、バイアスダッシュボード、および紛争解決追跡を示すために設計されたプラットフォームのアップグレードを加速させています。

戦略的動向は垂直統合の拡大を強調しています。TransUnionの2025年4月のMonevo買収は、クラウドのOneTruへの即時事前審査をつなぎ、データモートを強化しながら紹介リード収益を獲得しています。Equifaxは返済能力ルールを採用する貸し手に所得確認をクロスセルするためにワークフォースソリューションズに多大な投資を行っています。Experianはバイ・ナウ・ペイ・レイターのパフォーマンススコアを試験導入し、若年層との関連性を維持するために主流のFICOサービスとバンドルしています。Dun & BradstreetはSection 1071のデータセットを活用して中小企業向けPAYDEXモデルを刷新しています。LexisNexis Risk Solutionsは公的記録の先取特権と消費者のトレードライン情報を統合し、保険会社に複合的な不動産・信用インサイトを提供しています。

競争の激しさは、単純なファイル数ではなく、レイテンシー、モデルの説明可能性、および代替資産の深さを中心に展開しています。クラウド移行により平均応答時間が300ミリ秒未満に短縮され、新たなデータ属性の限界コストが低下しています。サブ秒のターンアラウンドを実現した信用情報機関は、フィンテックアプリとの組込み金融契約を獲得します。しかしながら、集中化が独占禁止論議を煽っており、提案されている反競争的行為のケースがデータポータビリティや価格救済措置を義務付ける可能性があります。信用情報機関はサイバーセキュリティを根拠にロビー活動を行い、自らが提供するシステミックリスク低減を強調することで備えています。

米国信用機関業界のリーダー企業

Equifax Inc.

Experian PLC

TransUnion

Dun & Bradstreet Holdings

Fair Isaac Corp. (FICO)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Capital OneがUSD 353億のDiscover買収を完了し、米国最大のカード発行会社を創設するとともに、独自ネットワークレールを強化しました。

- 2025年4月:TransUnionがMonevoを買収し、米国および英国全体の比較サイトに150社以上の貸し手をつなぐマーケットプレイスを取得しました。

- 2024年12月:CFPBがFCRAのカバレッジをデータブローカーに拡大し、許可目的規則を厳格化するレギュレーションVの更新案を提案しました。

- 2024年2月:Experianが消費者ファイルへのApple Pay Laterローンの追加を開始し、主要なBNPL報告取り決めの初の事例となりました。

米国信用機関市場レポートの対象範囲

信用機関は、個人および企業の負債に関するデータを収集する営利企業です。このデータを評価して信用スコア(借り手の信用力の数値的表現)を生成します。米国の信用機関は、クライアントタイプと業種別にセグメント化されています。クライアントタイプ別では、市場は個人と商業にセグメント化され、業種別では、市場はダイレクト・トゥ・コンシューマー、政府・公共部門、ヘルスケア、金融サービス、ソフトウェアおよびプロフェッショナルサービス、メディア&テクノロジー、自動車、通信・公共事業者、小売・eコマース、およびその他の業種タイプにセグメント化されています。レポートは、上記のすべてのセグメントについて価値(米ドル)ベースで米国信用機関市場の市場規模と予測を提供しています。

| 信用報告サービス |

| 信用スコアリング&アナリティクス |

| 信用モニタリング&本人確認保護 |

| ダイレクト・トゥ・コンシューマー |

| 政府および公共部門 |

| ヘルスケア |

| 金融サービス |

| ソフトウェアおよびプロフェッショナルサービス |

| メディア&テクノロジー |

| 自動車 |

| 通信・公共事業者 |

| 小売・eコマース |

| その他の業種 |

| 個人 |

| 商業 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| サービスタイプ別 | 信用報告サービス |

| 信用スコアリング&アナリティクス | |

| 信用モニタリング&本人確認保護 | |

| エンドユーザー別 | ダイレクト・トゥ・コンシューマー |

| 政府および公共部門 | |

| ヘルスケア | |

| 金融サービス | |

| ソフトウェアおよびプロフェッショナルサービス | |

| メディア&テクノロジー | |

| 自動車 | |

| 通信・公共事業者 | |

| 小売・eコマース | |

| その他の業種 | |

| クライアントタイプ別 | 個人 |

| 商業 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国信用機関市場の2031年における予測規模は?

市場は5.82%のCAGRで成長し、2031年までにUSD 263億4,000万に達すると予測されています。

最も成長の速いサービスタイプは?

信用スコアリング&アナリティクスが2031年にかけてAI駆動型リスク評価ツールへの貸し手の需要を背景に、6.69%のCAGRでリードしています。

西部地域が他の地域を上回ると予測される理由は?

テクノロジーセクターの拡大と厳格なデータプライバシー法が、西部での6.98%のCAGRの成長を牽引し、高度なコンプライアンスおよび代替データソリューションへの需要を押し上げています。

FHFAのバイマージ要件は信用情報機関にどのような影響を与えますか?

三機関への依存度を低下させ、FICO 10TおよびVantageScore 4.0モデルの下でより高い予測精度を証明できる機関を有利にします。

BNPLデータは信用情報機関の収益においてどのような役割を果たしますか?

AppleがPay Laterで実施したようにBNPL取引を報告することで、消費者の信用ファイルが拡充され、短期分割払いリスクを監視する貸し手向けに新たなアナリティクス製品を販売できるようになります。

個人向けサブスクリプションはより重要になっていますか?

はい。消費者向けの本人確認保護および信用モニタリングパッケージは6.22%のCAGRで拡大しており、機関クライアントを超えた高マージンの収益源を追加しています。

最終更新日: