オルタナティブファイナンシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.42 兆米ドル |

| 市場規模 (2031) | 2.27 兆米ドル |

| 成長率 (2026 - 2031) | 9.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオルタナティブファイナンシング市場分析

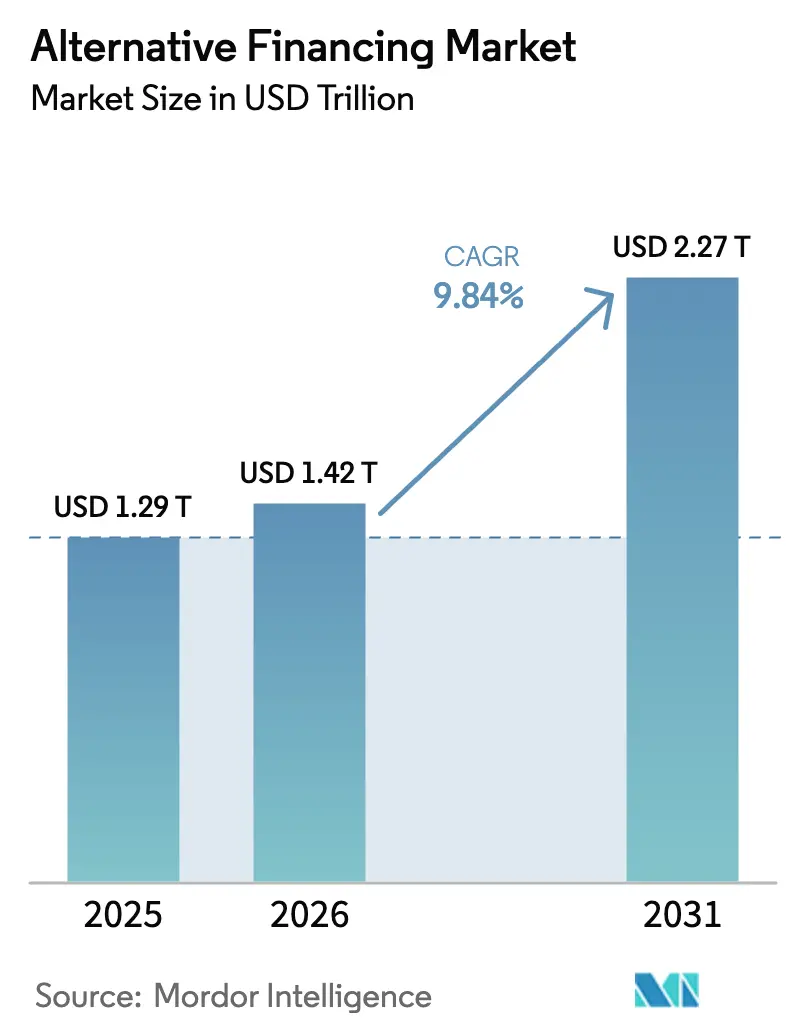

オルタナティブファイナンシング市場規模は2025年にUSD 1.29兆と評価され、2026年のUSD 1.42兆から2031年までにUSD 2.27兆に達すると推定され、予測期間(2026年~2031年)中のCAGRは9.84%です。

急速な成長は、借り手と投資家が従来の銀行を迂回していることに起因しています。バーゼルIIIおよびバーゼルIVの自己資本規制により、特定のローン保有コストが上昇し、ノンバンク貸し手が現在埋めている相当規模の資金調達ギャップが生じています。オープンバンキング法制—最も注目すべきは米国消費者金融保護局(CFPB)のセクション1033規則—はデータポータビリティを標準化し、フィンテックプラットフォームがより豊富なリアルタイムの洞察でリスクを引き受け、未開拓セグメントにリーチすることを可能にしています。証券化における並行したイノベーションにより機関投資家の資本が解放されました。マーケットプレイスローン資産担保証券(ABS)の発行額は世界金融危機以降に倍増し、約USD 3,300億に達しており、プラットフォームに効率的なバランスシートの回転と投資家にとって魅力的な利回り商品を提供しています [1]RBC Capital Markets、「マーケットプレイスレンディングとABS見通し2025」、rbccm.com 。

主要レポートのポイント

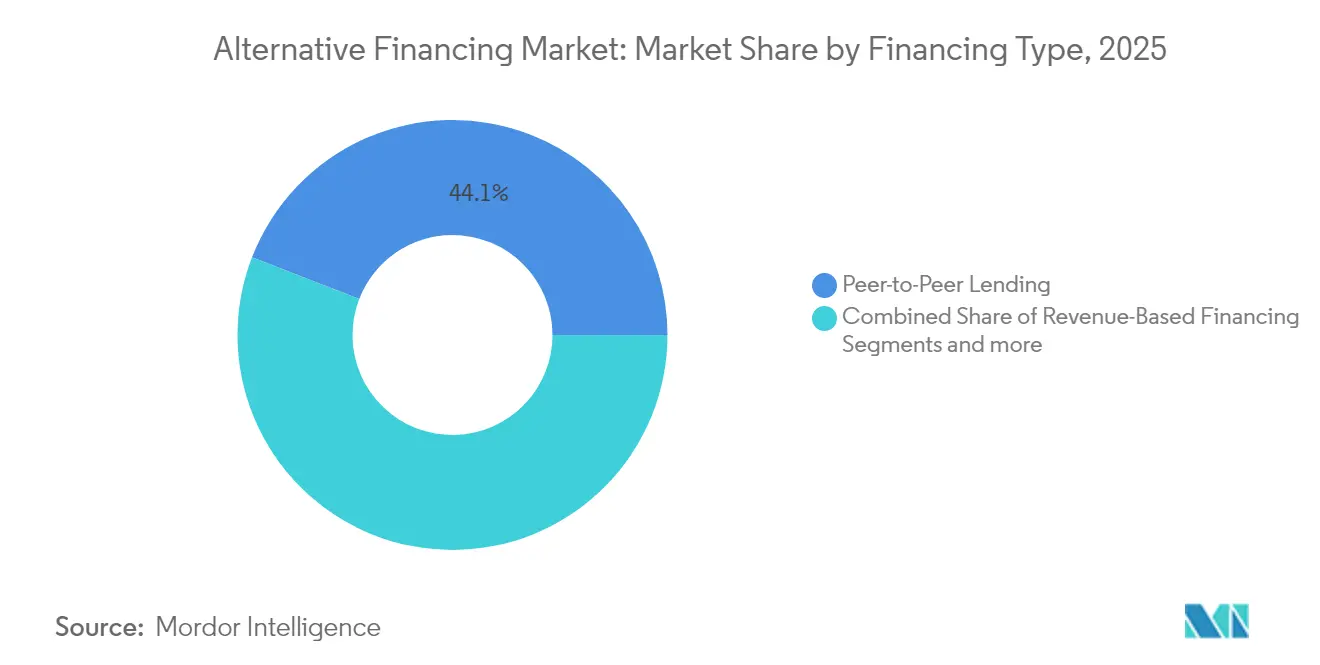

- 資金調達タイプ別では、ピアツーピアレンディングが2025年のオルタナティブファイナンシング市場シェアの44.12%をリードし、一方でレベニューベースドファイナンシングは2031年までに27.26%のCAGRで拡大する見込みです。

- エンドユーザー別では、中小企業が2025年のオルタナティブファイナンシング市場規模の55.12%のシェアを占め、個人消費者は2031年までに21.25%のCAGRで成長すると予測されています。

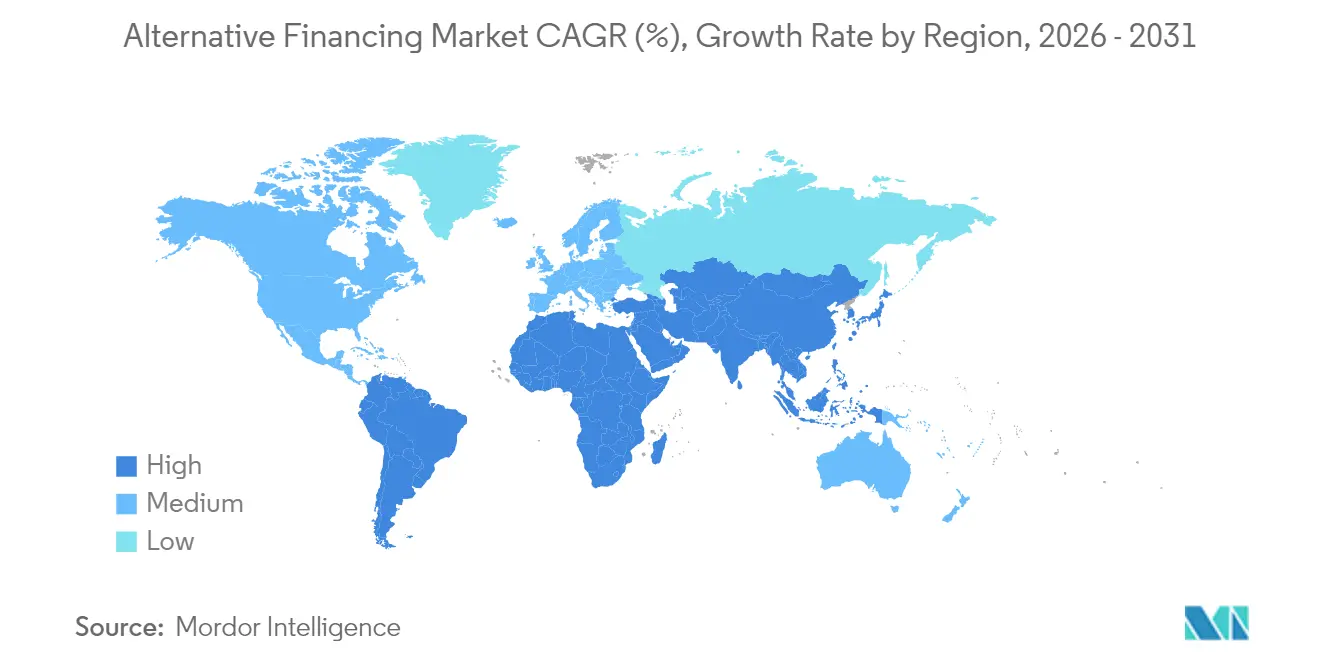

- 地域別では、北米が2025年のオルタナティブファイナンシング市場収益の34.20%を占め、アジア太平洋地域は2026年から2031年にかけて14.23%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオルタナティブファイナンシング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| デジタルファースト SME信用格差の拡大 | +2.5% | グローバル、 APACおよび欧州を重視 | 中期 (2〜4年) |

| 個人投資家の 「利回り追求」モメンタム | +1.6% | 北米、 EU主要市場 | 短期(≤ 2年) |

| オープンバンキング 法制とJOBS法の規定 | +1.2% | 北米 およびEU;APACへの波及 | 長期(≥ 4年) |

| マーケットプレイス債務の 機関投資家による証券化 | +1.80% | グローバル、 北米主導 | 中期 (2〜4年) |

| 実物資産の トークン化 | +0.90% | グローバル、 先進国での早期採用 | 長期(≥ 4年) |

| 銀行の 自己資本規制強化 | +2.0% | グローバル、 EUおよび北米で最も顕著 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

デジタルファーストSME信用格差の拡大

SMEはOECD経済圏全体の企業の99%を占めています。しかし、従来の銀行が厳格な担保要件と手動オンボーディングプロセスに伴う高コストにより橋渡しに苦労している、重大なグローバル資金調達ギャップに直面しています。フィンテック貸し手はクラウドベースのローン管理システムとAIスコアリングを使用してほとんどの申請を自動化し、承認時間を数分に短縮しながら1ドルあたりの限界コストを低下させています。エンベデッドファイナンスプロバイダーは、会計、電子商取引、給与計算プラットフォームに直接融資を統合し、信用の可視性と顧客の粘着性を高める継続的なデータループを生み出しています。デジタルオリジネーションにより、貸し手はマーケットプレイスABSまたはホールローン売却を通じてエクスポージャーを迅速にシンジケートし、運転資本ローンを利回りを求める機関投資家を満足させる取引可能な資産に変換することができます。これらの力が総合的に対象借り手基盤を拡大し、プラットフォームのスループットを向上させ、全体的なCAGRに予測+2.8%の押し上げをもたらしています。

個人投資家の「利回り追求」モメンタム

低政策金利が続いた数年間の後、個人投資家および認定投資家はより高利回りのプライベートクレジット商品に移行し、2025年にはグローバルなプライベートクレジット資産プールがUSD 1.7兆に達しました。エクイティおよびリワードベースのクラウドファンディングキャンペーンは二桁の純利回りを報告しており、起業家的ベンチャーへの直接エクスポージャーに対する個人需要を実証しています。プラットフォームは短期の消費者債権を規制されたノートにパッケージ化し、投資適格債に匹敵しながらも優れたスプレッドを生み出す予測可能な償却スケジュールを提供しています。機関投資家のアロケーターはその行動を反映し、マーケットプレイスローンABSおよびコラテラライズドファンドオブリゲーションを購入し、利回り追求者をさらに引き付ける流通市場の流動性を拡大しています。このモメンタムは2027年までにセクターのCAGRにほぼ2パーセントポイントを追加すると予想されています。

オープンバンキング法制とJOBS法の規定

CFPBの最終セクション1033規則は、USD 8億5,000万超の資産を保有する米国銀行が2026年4月までに消費者が承認したデータを第三者に提供することを義務付け、長年の情報の非対称性を打破します [2]CFPB、「個人金融データ権利規則」、consumerfinance.gov 。同様の指令がシンガポールとオーストラリアでも進行中であり、グローバルなカバレッジを拡大しています。キャッシュフローおよび口座履歴データへの民主化されたアクセスは、薄いファイルの借り手に対する引き受け精度を高め、詐欺を減少させます。米国JOBS法に基づく個人投資家の投資上限は所得基準に合わせて引き上げられ、2024年の発行額がUSD 6億2,300万に達したレギュレーションクラウドファンディングの提供に対する投資家基盤を拡大しています。これらの組み合わせた措置は、プラットフォームの取引量と製品イノベーションのための長期的な触媒を生み出しています。

マーケットプレイスローンの機関投資家による証券化

コラテラライズドローンオブリゲーションおよびマーケットプレイスローンABSは2024年にUSD 2,500億を超え、信用補完トリガーでパッケージ化された消費者およびSME債権に対する主流投資家の需要を反映しています [3]SIFMA、「米国証券化商品2024年レビュー」、sifma.org 。マーケットプレイスオリジネーターは、地域銀行および資産運用会社からのウェアハウスクレジットラインを活用して、タームセキュリタイゼーションに先立ちローンを集積し、継続的なオリジネーションのための資本を解放しています。格付け機関の受け入れ—LendingClubの2024年シェルフ担保投資適格トランシェ—は、変動金利エクスポージャーを求める年金および保険のアロケーションを引き付けています。ブロックチェーン台帳の進歩により報告の遅延が減少し、リアルタイムの担保検証が可能になり、ストラクチャリングコストが低下しています。総合的に、スケーラブルな証券化チャネルは5年間のCAGRに+2.1%を注入すると予測されています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| パッチワーク的な グローバル規制体制とライセンス上限 | −1.8% | グローバル;EU多国間および新興市場で 最も深刻 | 長期(≥ 4年) |

| マクロ減速における デフォルトおよび詐欺リスクの上昇 | −2.1% | グローバル; 無担保消費者融資で高まる | 短期(≤ 2年) |

| 預金調達銀行と比較した 高い資本コスト | −1.4% | グローバル; 安価な預金を持たないノンバンク貸し手に影響 | 中期 (2〜4年) |

| ノンバンク貸し手向け ABSウェアハウスの流動性逼迫 | −1.2% | 北米 およびEUのコアABS市場 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

パッチワーク的なグローバル規制体制とライセンス上限

国別の融資ライセンス、州ごとの開示法、およびバーゼルIV採用タイムラインの相違により、特に国境を越えたスケールアップにとってコンプライアンス予算が増加しています。米国では、半数以上の州が商業ローンに対してAPR形式のコスト開示を義務付けており、小規模プラットフォームが対応困難なカスタマイズされたワークフローを生み出しています。欧州銀行監督機構のシグニフィカントリスクトランスファーに関するガイドラインは、フィンテックが組成したポートフォリオを購入する銀行に対して案件ごとの承認レイヤーを追加し、資金調達サイクルを遅延させています。一方、新興市場の資金移動法は現地法人設立と最低資本預託を義務付けることが多く、地理的展開を遅らせています。規制の調和の欠如は、今後10年間でヘッドライン成長から1.8パーセントポイントを削減すると予測されています。

経済減速における高まるデフォルトおよび詐欺リスク

Greensill Capitalのような高プロファイルの崩壊は、サプライチェーンファイナンス検証における脆弱性を露呈し、投資家がデューデリジェンスフィルターを厳格化するよう促しました。インフレが可処分所得を圧迫する中、消費者ローンの純償却率は2024年を通じて上昇し、後払い決済(BNPL)事業者はカード発行会社に類似したCFPBの監督下に置かれるようになりました。詐欺グループは合成IDを展開してデジタルオンボーディングを悪用しており、業界データによると2025年第1四半期に疑わしい合成ID融資申請が前年比35%増加しています [4]TransUnion、「2025年消費者信用予測」、transunion.com 。プラットフォームは行動バイオメトリクスとデバイスグラフ分析を統合することで対応していますが、モデルの有効性は完全な景気後退を通じて未検証のままです。これらの圧力は、マクロ条件が安定するまで予測成長から約2.1パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資金調達タイプ別:レベニューベースドモデルが資本アクセスを再形成

レベニューベースドファイナンスは、2025年のオリジネーションにおいて控えめなシェアを保持しているものの、サービスとしてのソフトウェアの販売者や消費者ブランドが固定償却スケジュールよりも月次売上に連動した返済を好むため、27.26%のCAGRですべてのピアクラスを上回るペースで成長しています。ベンチャーファームのGeneral Catalystがクライアントのマーケティング予算の最大80%を引き受けるために繰り返し資本を配分したことで、この動きは信頼性を獲得し、機関投資家の受け入れを示しました。ピアツーピアレンディングは2025年の全体取引量の最大44.12%のシェアを依然として占めていますが、このカテゴリーは機関投資家が資金を提供するマーケットプレイスオリジネーションへと変容しています。LendingClub単独で2025年第1四半期にUSD 20億のローンを処理し、その大部分は熟成した消費者信用を求める資産運用会社が購入しました。証券化により、P2Pプラットフォームは45日以内に資本を再利用でき、新しいモデルが登場しても市場シェアを維持しています。

運営効率がセグメントを差別化しています。UpstartのAI駆動の意思決定は個人ローン承認の92%を自動化しています。後払い決済(BNPL)の取引量は急増し続けており、AffirmのUSD 40億の最新ウェアハウスは3年間でUSD 200億超を引き受けるための融資余力を拡大し、深いプライベートクレジット流動性を示しています。請求書ファイナンスおよびサプライチェーンファイナンスプラットフォームは、不変の監査証跡のためにブロックチェーンを組み込み、支払いサイクルを数週間から数日に短縮し、詐欺を削減しています。一方、マーチャントキャッシュアドバンスプロバイダーは、判決自白の悪用疑惑を受けて州レベルの上限強化に直面しており、セグメントを透明なレベニューシェア返済条件へと誘導しています。環境・社会・ガバナンス(ESG)フィルターは製品設計にますます影響を与えており、貸し手は認定された持続可能な慣行の借り手に金利割引を提供し、信用スコアリングに定性的な層を追加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:SMEの優位性と消費者イノベーションの融合

SMEは2025年のオリジネーションの55.12%を占め、従来の銀行ポートフォリオにおける過少代表と、サプライチェーンの強靭性と電子商取引の拡大を支援するための運転資本の差し迫ったニーズを反映しています。オルタナティブ貸し手は、以前は「薄いファイル」とみなされていた申請者をスコアリングするために、ライブ請求書、販売時点管理、物流データを収集し、拒否率を低下させ、顧客生涯価値を向上させています。このセグメントへの銀行参加を抑制するバーゼル資本インセンティブが継続する中、SMEのオルタナティブファイナンシング市場シェアは2031年まで堅調に推移すると予想されています。しかし、個人消費者は21.25%のCAGRで最も急峻な成長軌道を示しており、これは米国の自動車購入者の90%をカバーするAI車両ファイナンスアルゴリズムと、無利子分割払いを好むZ世代のBNPL採用によるものです。ESGに連動したソーシャルインパクトファンドは、アジア太平洋地域のソーシャルボンド発行を3年間で倍増させており、マイクロ起業家や農村部の借り手に融資する商品に対する投資家の需要を示しています。

スペクトルの企業側では、大企業はオルタナティブファイナンシングを戦術的に活用しており、多くの場合、コベナント余裕を侵害することなく運転資本サイクルを最適化するために売掛金証券化を通じて行っています。非営利組織は、コミュニティインフラプロジェクトのためにミッション主導のクラウドファンディングポータルを活用し、寄付者の意図とオンチェーンの透明な報告を一致させています。ユーザーカテゴリー全体の貸し手はサステナビリティダッシュボードを統合しており、プラットフォームは借り手が資金調達コストに対する炭素排出強度を可視化できるようにし、行動変容を促進しています。最後に、会計およびERPスイートに組み込まれたエンベデッドファイナンスAPIは、マイクロ企業のオンボーディング摩擦を低下させ、複数の地域プロバイダーで月次クライアント追加の二桁成長に貢献し、SMEの優位性を強化しています。

地域分析

北米の2025年収益34.20%は、オープンデータ規制と深い証券化流動性の融合から生まれています。特定の州の高利貸し規制に対する連邦優先権が高利回り分割払いローンの統一された全国市場を育成してきましたが、カリフォルニア州やミズーリ州などの州における新しい商業金融開示法は小規模プラットフォームにコンプライアンス負担を生み出しています。2026年に施行されるカナダの連邦小売決済監督フレームワークは、ノンバンク決済サービスプロバイダーにライセンス義務を拡大し、国境を越えたプラットフォームにリスク管理の統一を促しています。メキシコのフィンテック法は、ラテンアメリカ第2位の経済圏で規制された足場を求める決済および融資スタートアップを引き続き引き付け、地域のフットプリントをさらに拡大しています。

アジア太平洋地域は2026年から2031年にかけて14.23%のCAGRで最も急成長するブロックであり、デジタル決済量の爆発的増加と政府支援のオープンバンキングアジェンダによって牽引されています。フィンテック収益は2021年のUSD 2,450億から2030年までにUSD 1.5兆に増加すると予測されており、インドとインドネシアが最大の増分取引量を提供しています。シンガポールの金融管理局(MAS)決済サービス法はパスポータブルな電子マネーライセンスを提供し、地域貸し手の多市場展開を簡素化しています。中国本土のAnt Groupは、国内の健全性要件に合わせながら、Alipay+を使用して技術を輸出するために独立したユニットに分割されており、57カ国の8,800万の加盟店に15億の消費者ウォレットを接続し、国境を越えた融資フローを促進しています。先進アジア(オーストラリア、ニュージーランド、日本)では、プライベートクレジットファンドが銀行の撤退によって生じたミドルマーケットの資金調達ギャップを埋めており、オーストラリアは2024年末までにUSD 600億のコミットされたプライベートクレジットのドライパウダーを保有しています。

欧州は均衡のとれた機会を提供しており、PSD3、即時決済指令、および銀行が機関投資家とローンリスクを共有できるシグニフィカントリスクトランスファー証券化に向けた欧州銀行監督機構の推進によって支えられています。英国の消費者信用法の改正は、少額分割払いプランの規則を合理化し、BNPLの普及を加速させる可能性があります。欧州大陸のプレーヤーはブレグジット後のライセンス「パスポーティング」の不確実性に直面しており、一部のプラットフォームはEUアクセスを維持するためにダブリンとアムステルダムに並行した事業体を設立しています。中東およびアフリカでは、UAEとサウジアラビアのフリーゾーン規制当局が90日以内にデジタルバンクチャーターを付与するようになり、決済ファーストの貸し手の国境を越えた拡大を促進しています。ラテンアメリカはベンチャーキャピタル依存が依然として高く、2024年の低迷にもかかわらずフィンテックが地域のベンチャーキャピタルドルの40%超を受け取り、ブラジルとコロンビアのエンベデッドクレジット採用が資金調達サイクルの変動を相殺しています。

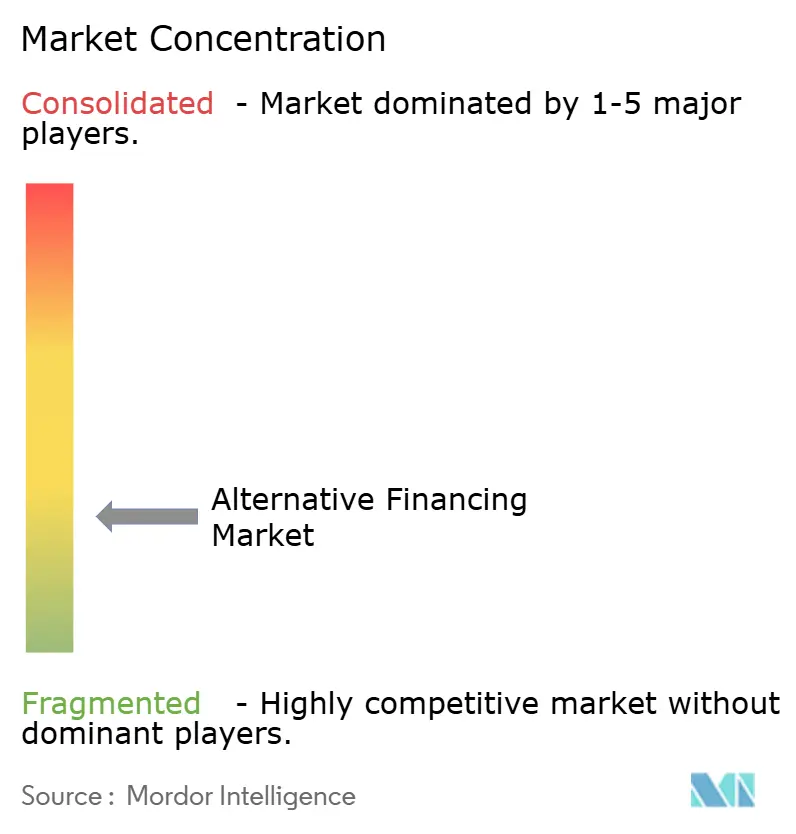

競争環境

オルタナティブファイナンシング市場は分散した構造を示しており、上位5社が総収益の比較的小さなシェアを保有しています。この低い集中度は、製品提供と地理的拡大の両方においてイノベーションの機会を育んでいます。規模の優位性は資本市場アクセスを通じて現れます。LendingClubは投資適格シェルフを通じて消費者ローンを証券化することで資金調達コストを削減し、ホールローン売却に対するコスト優位性を提供しています。同時に、UpstartはAI駆動の自動化を活用してローン処理費用比率を効率的に低く維持しています。銀行はミレニアル世代の預金フローを獲得するためにBNPLプロバイダーの少数株式または完全買収を求め、フィンテックは逆に限定目的銀行チャーターを申請して連邦住宅貸付銀行の安価な資金調達を確保しています。ブロックチェーンによる実物資産(RWA)トークン化は競争ダイナミクスを再形成しており、Figure Technologiesなどの早期採用者は分散型台帳上で住宅ローン担保証券を完全にオリジネートおよび決済し、クロージング後の資金調達を加速し、投資家に不変の監査証跡を提供しています。

国境を越えたSME買掛金とヘルスケアサプライチェーンファイナンスにはホワイトスペースの機会が豊富にあります。Ant InternationalはAI対応のマーチャントアクワイアリングサービスが2024年に決済スループットを3倍にしたと報告し、多くのコリドーで国境を越えた決済時間が1時間未満に短縮されました。持続可能なインフラファイナンスが勢いを増しており、プラットフォームは太陽光パネルOEMと提携して機器のライフサイクルを返済期間に合わせた販売時点管理ローンを提供し、グリーンボンド購入者を引き付けています。規制技術(RegTech)ベンダーは、KYCオーケストレーションエンジンとますますバンドルされるプラグアンドプレイのライセンス管理を提供することでコンプライアンスの断片化を活用しています。マーケティング規則も進化しており、米国金融業規制機構(FINRA)はルール2210に基づき機関向け資料での将来見通しパフォーマンス予測を許可するようになり、マーケットプレイス貸し手がプロ投資家により詳細な損失カーブ開示を提供できるようになっています。

オルタナティブファイナンシング産業リーダー

LendingClub

Funding Circle

GoFundMe

Kickstarter

Indiegogo

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Länsförsäkringar Bankがストックホルムを拠点とする貯蓄マーケットプレイスSAVRの買収に合意し、北欧のフットプリントに10万人超のデジタル投資家を追加しました。

- 2025年6月:Ant Internationalが、各管轄区域の新しいフレームワークが制定され次第、香港とシンガポールでステーブルコイン発行者ライセンスを取得する計画を発表し、地域デジタル資産の拡大を示しました。

- 2024年10月:Upstartが信用スコア720超の借り手向けにT-Primeレンディングプログラムを導入し、14の貸し手と提携して競争力のあるプライムレートでAI駆動の承認を提供しました。

- 2024年3月:Viva.comがベルギー、ドイツ、オランダ、スペインでマーチャントアドバンスのレベニューベースドレンディングパッケージを展開し、自動返済のプレスコアリングにアクワイアリングデータを使用しました。

グローバルオルタナティブファイナンシング市場レポートの範囲

主要銀行が提供する従来の可能性の外に位置するあらゆる金融提供はオルタナティブファイナンシングと呼ばれます。オルタナティブファイナンシング市場の完全な背景分析には、セグメントおよび地域市場における市場と新興トレンドの評価が含まれます。レポートはまた、市場ダイナミクスの重要な変化もカバーしています。オルタナティブファイナンシング市場は、ピアツーピアレンディング、デットベースドクラウドファンディング、請求書取引を含むタイプ別、企業および個人を含むエンドユーザー別、北米、欧州、アジア太平洋、南米、中東を含む地域別にセグメント化されています。レポートは、上記のすべてのセグメントについて取引価値(USD)に関するオルタナティブファイナンシング市場の規模と予測を提供しています。

| ピアツーピアレンディング |

| クラウドファンディング(エクイティ、リワード/寄付) |

| レベニューベースドファイナンシング |

| マーチャントキャッシュアドバンス |

| 請求書&サプライチェーンファイナンス |

| その他(BNPL、マイクロレンディング、設備ファイナンス) |

| 個人消費者 |

| 中小企業(SME) |

| 大企業 |

| 非営利・ソーシャルインパクト組織 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東およびアフリカその他 |

| 資金調達タイプ別 | ピアツーピアレンディング | |

| クラウドファンディング(エクイティ、リワード/寄付) | ||

| レベニューベースドファイナンシング | ||

| マーチャントキャッシュアドバンス | ||

| 請求書&サプライチェーンファイナンス | ||

| その他(BNPL、マイクロレンディング、設備ファイナンス) | ||

| エンドユーザー別 | 個人消費者 | |

| 中小企業(SME) | ||

| 大企業 | ||

| 非営利・ソーシャルインパクト組織 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

オルタナティブファイナンシング市場の現在の規模は?

オルタナティブファイナンシング市場規模は2026年にUSD 1.42兆に達し、9.84%のCAGRで2031年までにUSD 2.27兆に達すると予測されています。

最も急成長している資金調達タイプは何ですか?

レベニューベースドファイナンシングは27.26%のCAGRで拡大しており、返済が月次売上に連動するため、キャッシュフローが変動しやすい企業にとって魅力的です。

なぜアジア太平洋地域が最も急成長している地域なのですか?

デジタルファーストの消費者行動、シンガポールなどのハブでの支援的なライセンス制度、および2030年までにUSD 1.5兆に増加すると予想されるフィンテック収益が、アジア太平洋地域の14.23%のCAGRを牽引しています。

競争環境はどの程度分散していますか?

上位5社が収益の限られたシェアを占めており、その結果、市場集中度スコアは中程度となり、ニッチな新規参入者が自らを確立する機会を生み出しています。

セクターに最も恩恵をもたらす規制トレンドは何ですか?

CFPBのセクション1033規則や欧州のPSD3などのオープンバンキング義務は、引き受け精度を高め、借り手の包摂を広げる統一されたデータ共有基準を提供しています。

オルタナティブファイナンスの機関投資家による受け入れを示す最近の動向は何ですか?

マーケットプレイスローンABSの発行が勢いを増しており、LendingClubの投資適格証券化トランシェが主流の資本市場内での強い受け入れを反映しています。

最終更新日: