マイクロレンディング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

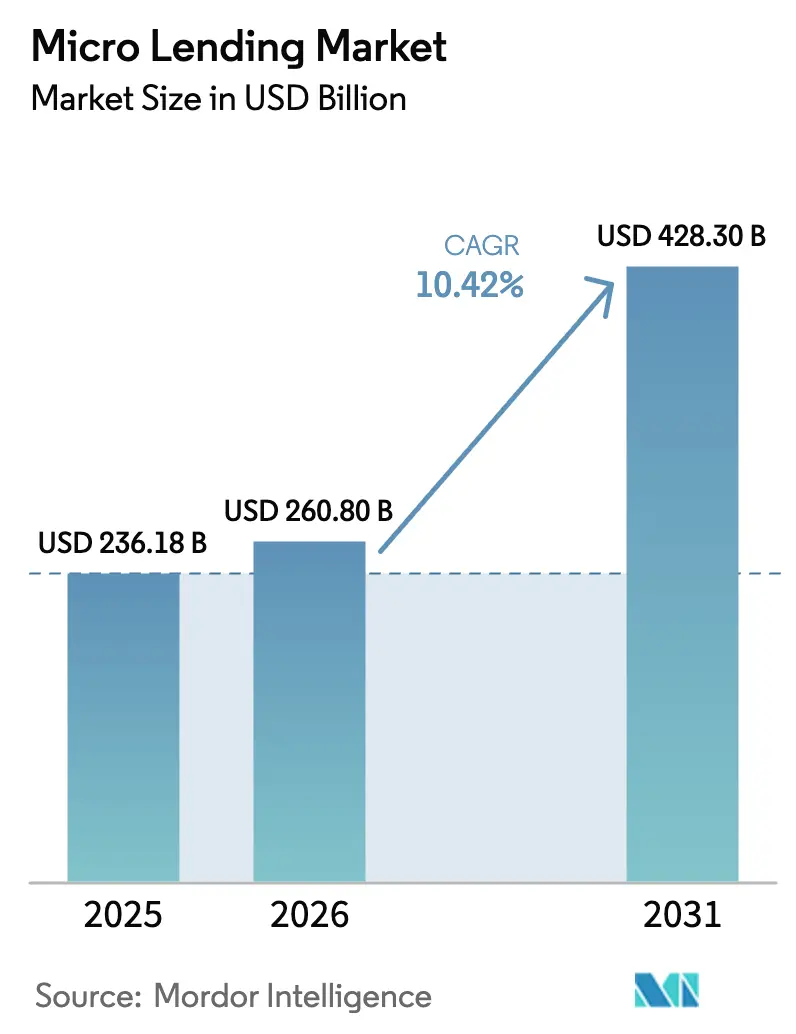

| 市場規模 (2026) | 260.8 十億米ドル |

| 市場規模 (2031) | 428.3 十億米ドル |

| 成長率 (2026 - 2031) | 10.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロレンディング市場分析

マイクロレンディング市場規模は2025年に2,361.8億米ドルと評価され、2026年の2,608億米ドルから2031年には4,283億米ドルへと成長し、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は10.42%と推定されます。拡大の基盤は、デジタルオンボーディング、オルタナティブデータを活用した信用スコアリング、および政府による金融包摂義務付けにあり、これらが総合的に新たな借り手層を開拓しています。マイクロレンディング市場は、フィンテックのコスト優位性による恩恵を受けており、顧客獲得コストを60〜70%圧縮することで、支店インフラが依然として整っていない地域においても急速な規模拡大を可能にしています。インパクト志向およびESG連動ファンドからの参加拡大が資本基盤を広げる一方、組み込み型金融パートナーシップにより融資がリアルタイムのチェックアウト体験に近づいています。同時に、マイクロレンディング市場はパンデミック後のポートフォリオストレスや自己資本規制といった抑制要因にも直面しており、これらは第2層機関の資金調達ハードルを引き上げていますが、信頼性の高いリスクモデルを持つ十分な資本力を有する提供者はシェアを拡大し続けています。

主要レポートの要点

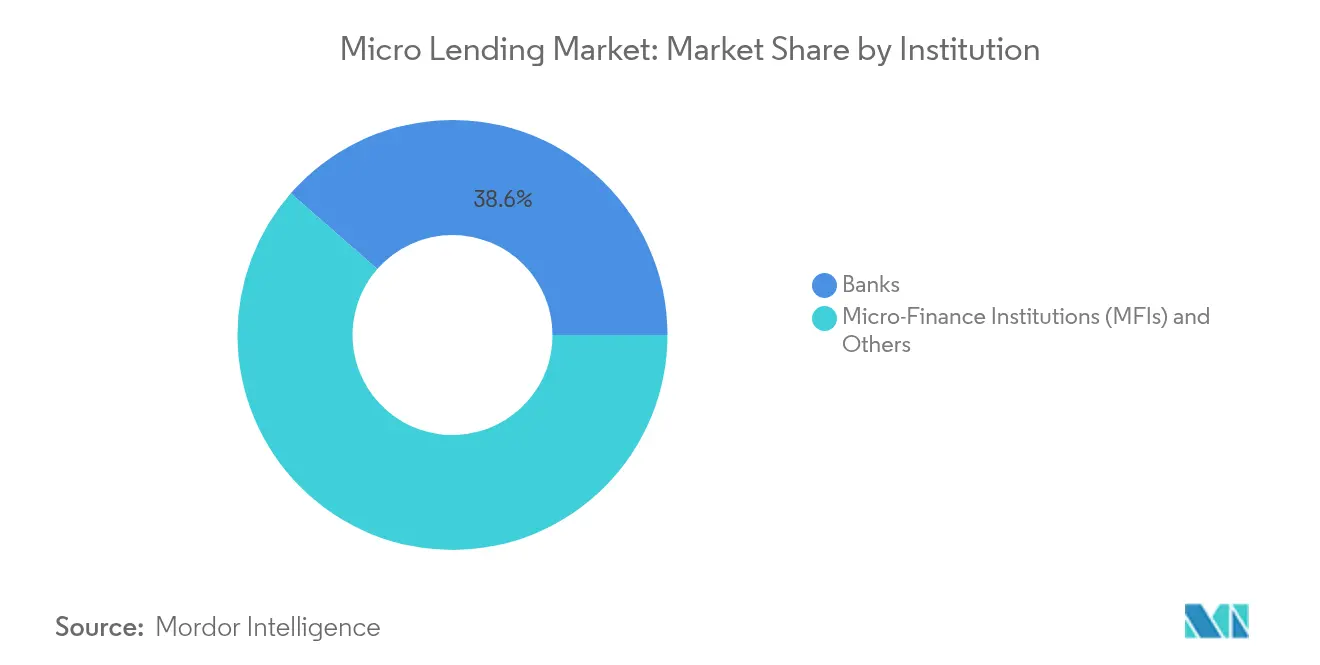

- 機関別では、マイクロファイナンス機関(MFI)およびその他のノンバンク貸し手が2025年のマイクロレンディング市場シェアの61.45%を占め、同セグメントは2031年までに年平均12.28%の成長率で拡大する見込みです。

- エンドユーザー別では、事業者向け融資が2025年のマイクロレンディング市場規模の65.10%のシェアを占め、同セグメントは2031年まで年平均11.08%の成長率で拡大する見込みです。

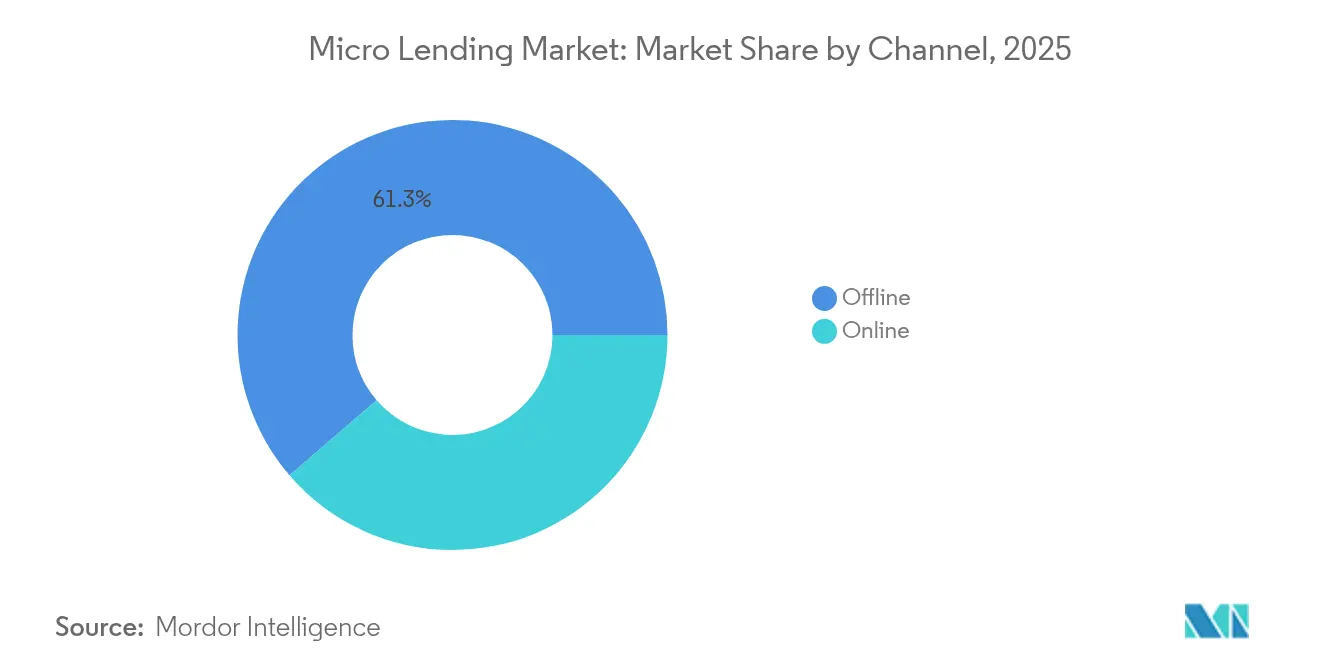

- チャネル別では、オフラインセグメントが2025年のマイクロレンディング市場の61.30%のシェアを獲得しており、オンラインチャネルは2031年まで年平均14.19%の成長率で拡大すると予測されています。

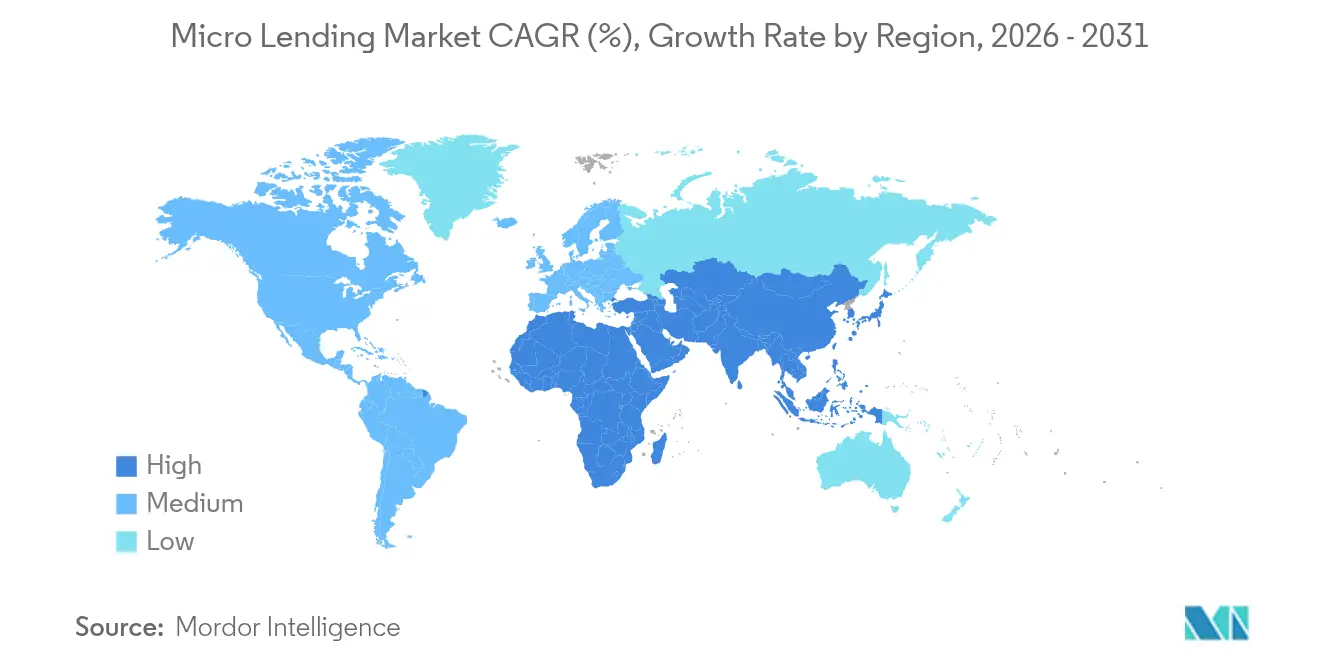

- 地域別では、アジア太平洋が2025年のマイクロレンディング市場シェアの43.20%をリードしており、同セグメントは2031年まで年平均12.74%という地域最速の成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のマイクロレンディング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィンテックおよびモバイルファースト顧客獲得ブーム | +2.8% | グローバル、特にアジア太平洋および中南米が採用を牽引 | 中期(2〜4年) |

| 政府の金融包摂義務付けおよび補助金 | +2.1% | 新興市場、特にインド、バングラデシュ、サブサハラアフリカ | 長期(4年以上) |

| インパクト/ESG連動型マイクロクレジットファンドの急増 | +1.4% | グローバル、特に北米および欧州に活動が集中 | 中期(2〜4年) |

| P2P/マーケットプレイスプラットフォームの中小企業(MSE)向け融資への展開 | +1.2% | 先進市場から新興国への拡大 | 短期(2年以内) |

| 電子商取引・POS(販売時点情報管理)チェックアウトにおける組み込み型金融ローン | +0.9% | 北米、欧州、およびアジア太平洋の都市部 | 短期(2年以内) |

| AIを活用したオルタナティブデータスコアリングによる「信用履歴の薄い」借り手層の開拓 | +1.8% | グローバル、特にアジア太平洋および中南米での採用が最速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フィンテックおよびモバイルファースト顧客獲得ブーム

モバイル中心の貸し手はAIを活用してデバイスから70,000件以上のデータポイントを分析し、信用履歴の薄い借り手を大規模にスコアリングします。顧客獲得コストは支店モデルと比較して60〜70%低く、デフォルト率を約5%に維持しながら最小40米ドルという少額融資でも収益性を確保できます [1]ハーバード・ビジネス・スクール、「新興市場におけるフィンテックレンディング」、hbs.edu。ケニアおよびメキシコでの成功事例は、迅速な融資実行が顧客収入と顧客ロイヤルティを深め、反復借入の好循環を強化することを示しています。フィンテックのスケーラビリティは引き続きマイクロレンディング市場への資本流入を促進しており、特にプラットフォームがデジタルの返済フットプリントが予測的なリスクシグナルを生み出すことを実証した結果として顕著です。その結果、スマートフォン上でのみ行われるマイクロレンディング市場のローン組成が増加しており、フィリピンなどの市場では貸し手が10か月で100万件の顧客をオンボーディングしています。

政府の金融包摂義務付けおよび補助金

インドのオープン・クレジット・イネーブルメント・ネットワーク(Open Credit Enablement Network)や米国の金融包摂国家戦略(National Strategy for Financial Inclusion)などの政策は、オンボーディングの摩擦を軽減し、データ共有を標準化し、貸し手のエクスポージャーをリスク軽減する保証スキームを提供しています。無担保保証プログラムはすでに1,000万件のローンをカバーしており、マイクロレンディング市場を支配する事業者向け融資需要を触媒しています。補助利子窓口および借り換えファシリティはパンデミック時代のストレスを緩和し、小規模MFIへの流動性を確保しています。長期的には、身元確認、決済、信用情報を結びつける協調的な枠組みにより、潜在顧客層が数千万人規模で拡大することが期待されています。

インパクト/ESG連動型マイクロクレジットファンドの急増

インパクト投資家は、ローンブックレベルで信頼性をもって測定できるジェンダー、気候、貧困指標に動機付けられ、インクルーシブファイナンスへ新たな資本を投入しています。グリーンレンディング専用窓口は、排出量削減や女性起業家精神の促進に取り組むプロジェクトに報酬を与え、借り手がより低い金利を確保する助けとなっています。イスラム持続可能金融の仕組みは、リスク共有を重視する信仰に基づいた資本プールを動員することで勢いを加えています。社会的成果を文書化できる機関は、商業ラインより100〜150ベーシスポイント低いスプレッドで譲許的資金調達へのアクセスが増え、マイクロレンディング市場における競争力が強化されています。

P2P/マーケットプレイスプラットフォームの中小企業(MSE)向け融資への展開

もともと消費者向け信用向けに構築されたマーケットプレイス型貸し手は、4.9兆米ドルの信用格差を追い求め、マイクロ企業向け金融へとピボットしています。独自のキャッシュフロー審査および電子商取引サイトへのAPIリンクにより、承認サイクルが数日から数分に短縮され、プラットフォームは回転の速い運転資金需要の取り込みに向けて位置付けられています。シンガポールやメキシコなどの市場の規制当局は、これらのノンバンクモデルを正当化する比例的な自己資本規制および開示制度を整備しており、マイクロレンディング市場の対処可能な供給をさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のリスクポートフォリオ急増および貸倒償却 | −1.8% | グローバル、特にサブサハラアフリカおよび南アジアで深刻な影響 | 短期(2年以内) |

| 金利上限規制および消費者保護規制の強化 | −1.2% | 先進市場および成熟した規制枠組みを持つ新興国 | 中期(2〜4年) |

| 気候変動による農業借り手の農村コホートにおけるデフォルト | −0.9% | 気候変動に脆弱な地域の農村部、特に南アジアおよびサブサハラアフリカ | 長期(4年以上) |

| バーゼルIIIのリスクウェイト引き上げによる第2層MFIへの銀行信用不足 | −1.4% | グローバル、特に欧州のMFIが最大の影響を受ける | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後のリスクポートフォリオ急増および貸倒償却

ロックダウンは数百万のマイクロ起業家のキャッシュフローを混乱させ、PAR30比率を多年来の高水準に押し上げ、貸し手にローンブックの相当部分を再編することを強いました。アフリカのデフォルト率は2024年に6.7%に達し、世界平均の4.1%を大幅に上回りました[2]国際金融公社(IFC)、「世界マイクロファイナンス・ポートフォリオ・レビュー」、ifc.org。返済は徐々に正常化しつつありますが、農村部および非公式セクターの借り手に対するリスクコストは依然として高く、貸借対照表の即時的な成長を制限しています。多様化した資金調達と詳細なデータ追跡を持つ提供者は融資組成を早期に再開していますが、この事象はマイクロレンディング市場が外部ショックに対して敏感であることを改めて浮き彫りにしています。

金利上限規制および消費者保護規制の強化

ケニア、インドネシア、および中南米の一部での新たな高利貸し禁止上限は、最もリスクの高い顧客層に対応する貸し手の純利鞘を圧縮しています。同時に、バーゼルIIIおよびDORA(デジタル・オペレーショナル・レジリエンス法)に由来する事業継続性および気候リスク規制がコンプライアンス負担を増大させています。一部の第2層MFIは資金調達コストの上昇に直面するか、特定の地域からの撤退を余儀なくされており、マイクロレンディング市場における地理的拡大を一時的に鈍化させています。コストの軽いデジタル提供のイノベーションがこれらの圧力を部分的に相殺していますが、規制の振り子は中期的に積極的な価格設定戦略を抑制すると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機関別:MFIが専門的なリーダーシップを拡大

MFIおよびその他のノンバンク貸し手は2025年のマイクロレンディング市場シェアの61.45%を占め、同セグメントは2031年まで年平均12.28%で複利成長すると予測されています。このセグメントの優位性は、低い運営コスト、ミッション志向型の資金調達、および信用履歴の薄い借り手の間でのロイヤルティを維持するフィールドエージェントとの親密性に根ざしています。これらの属性は迅速な融資実行と柔軟な返済オプションに転換され、MFIに同等の融資規模における銀行に対して10〜15ポイントのコスト対収入比優位性をもたらします。

銀行はパートナーシップ、直接子会社、および証券化チャネルを通じて存在感を維持し、バランスシート上のポートフォリオを資本市場証券にリサイクルしています。しかし、欧州グループ1銀行に対するバーゼルIIIの4.9%の自己資本膨張が希少な融資余力をより低リスクの資産クラスに向けさせ続けており、小規模借り手を間接的に専門のMFIへと誘導しています。ルクセンブルクのような証券化ハブは、成熟したマイクロローンプールを取引可能な商品に転換することで流動性バルブを提供しており、このモデルは現在マイクロレンディング市場規模の二次流通取引の約8%を占めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:事業者向け融資が成長を支える

事業者向け融資は2025年のマイクロレンディング市場の65.10%を占め、年平均11.08%のCAGRで成長すると予測されており、地域雇用を支えるマイクロ企業向けの深刻な信用格差を反映しています。アジア太平洋だけで、事業所総数のうちマイクロ・中小企業の98.7%を占めており、伝統的な銀行では満たされない持続的な運転資金需要に転換されています。無担保保証スキームおよび請求書ファイナンスのAPIが現在48時間以内に資本を供給しており、マイクロレンディング市場規模内における事業者向けローンのシェア拡大を促進しています。

小口マイクロクレジットは引き続き重要な金融包摂の入口ですが、規制当局は消費向けから収入創出型ローンへの移行をますます促進しています。デジタル給与台帳リンク、在庫分析、サプライチェーンデータにより、貸し手はキャッシュフローベースの返済を設計でき、均等分割払い消費者製品と比較してデフォルトリスクを200〜300ベーシスポイント低減しています。政策と技術の融合がマイクロ企業向け金融をマイクロレンディング市場需要の最前線に保ち続けています。

チャネル別:オンライン採用が加速

オフラインセグメントは2025年のマイクロレンディング市場の61.30%を占めましたが、スマートフォンが事実上の支店となるにつれ、オンラインチャネルは2030年代末までに年平均14.19%のCAGRで成長する軌道にあります。デジタル採用は一人当たりGDPを直接0.10ポイント押し上げ、非公式雇用を0.06ポイント削減し、オンライン組成への構造的な移行を強化しています。借り手がウォレットで返済する場合にマイクロレンディング市場は恩恵を受けます。なぜなら、自動リマインダーと生体認証ログインにより、期日通り返済が最大8ポイント向上するからです。

識字率が低い地域では信頼が依然として障壁であるため、大手MFIはエージェント訪問とアプリ内チュートリアルを組み合わせ、初めての利用者を生体認証オンボーディングを通じてガイドしています。組み込み型金融ツールは、電子商取引のチェックアウト時にローンオファーをさらに埋め込み、意思決定時間を数秒に圧縮し、デジタルネイティブな若年層セグメントへのリーチを拡大しています。タジキスタンでは、Bank Arvandのデジタルアップグレードがセルフサービス取引を65%に押し上げており、ハイブリッドモデルが農村顧客を遠ざけることなくシェアを拡大できることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のマイクロレンディング市場の43.20%のシェアを占め、2031年まで年平均12.74%で複利成長すると予測されています。膨大な銀行口座未保有人口と、インドのUPI(統合決済インターフェース)のようなリアルタイム決済レールが、規模拡大に適した肥沃な土壌を生み出しています。政府プログラムが需要を支えており、ジャン・ダン(Jan Dhan)口座は5億件を超え、貸し手に本人確認済みの身元情報と取引履歴を提供し、KYC(顧客確認)コストを80%圧縮しています。フィンテックパートナーシップは日常的なスーパーアプリ内に信用を埋め込み、インド、インドネシア、フィリピンをデジタル融資実行のホットスポットにしています。

中南米およびカリブ海地域は、マイクロレンディング市場の小さいながらも急速に拡大するシェアを占めています。米州開発銀行(IDB)が支援する投資は女性所有企業への資本を供給しており、Talaのような企業はオルタナティブデータを活用して300万件のメキシコ人顧客を審査し、2024年に5億米ドルを融資しました。制度的信頼がデジタル採用に顕著な影響を与えており、より高い信頼を示す個人はモバイル決済を利用する可能性が62%高くなっています。この信頼の恩恵が、借り手が給料前払いショップからアプリベースの信用へと移行するにつれ、堅調なローン成長を支えています。

サブサハラアフリカは機会とポートフォリオリスクを兼ね備えています。ケニアで先駆けられたモバイルマネーレールは比類ない流通リーチをもたらしていますが、気候変動による農業不作が農業ローンブックのデフォルトを増加させています。地域のデフォルト率は2024年に6.7%と高止まりしており、マイクロレンディング市場の世界平均4.1%と比較されます。マイクロ保険とマイクロクレジットを組み合わせた革新的なハイブリッドは気象ショックのヘッジを目的としており、規制当局はこのような解決策をテストするためのデジタルサンドボックスを奨励しています。時間をかけて改善されたリスクプーリングが損失時損失額(LGD)を縮小し、さらなる拡大を解き放つことが期待されています。

競争環境

マイクロレンディング市場は中程度の集中度を示しますが、地域によって際立った対比があります。アジア太平洋では、Grameen、Bandhan、BTPN Syariahなどの既存大手が相当なシェアを保有している一方、中南米は数百の協同組合と急速に成長するフィンテックにわたって分散しています。デジタル新規参入者は従来の支店と比較して最大70%低い顧客獲得コストを享受し、10ポイントの純利鞘を維持しながら積極的な価格設定を可能にしています。既存大手はモバイルアプリを立ち上げ、組み込み型金融エコシステム内での存在感を維持するAPIアライアンスに参加することで対応しています。

戦略的投資が技術採用を加速しています。タジキスタンのBank Arvandは日本のGojoから少数株式投資を確保し、クラウド移行とAIスコアリングの加速を図りました。TalaはUSD 1億5,000万の債務を機関投資家が引き受けて調達し、中小企業借り手向けに柔軟な融資枠と動的価格設定を割り当てました。AppleがBNPL(後払い決済)プロバイダーであるAffirmをApple Payに統合したことは、グローバルテックがチェックアウト時に融資を組み込む方法を示しており、先進市場においてローカルMFIから富裕層ユーザーを取り込む可能性があります。

スマートフォンの普及が遅れているか、エージェントが依然として紙の台帳を持ち歩く農村回廊には広大な未開拓の余地が残っています。農作物推定のために衛星画像を活用したり、コミュニティベースの保証のために協同組合データを活用したりするプレーヤーが、信用モデルをますます差別化しています。送金担保ローンおよびトークン化された証券化のためのブロックチェーン実証実験は着実に前進していますが、規制とコストが採用を初期段階に留めています。今後5年間で、競争優位は貸し手がオルタナティブデータを活用しながら、コストを膨らませることなく高まる消費者保護基準を満たす能力にいかに優れているかにかかっていると考えられます。

マイクロレンディング業界リーダー

Accion International

BlueVine Inc.

Funding Circle

Kabbage Inc.

OnDeck

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Talaはノイバーガー・バーマン(Neuberger Berman)が管理するUSD 1億5,000万の債務ファシリティを確保し、メキシコでの事業拡大を支援し、300万件以上の顧客基盤に対してより高い融資枠と動的価格設定を提供します。

- 2025年2月:Gojo&カンパニーがCJSC Bank Arvandの9%の株式を取得し、タジキスタンにおけるデジタル化を深化させました。同国ではすでに65%の取引がオンラインで処理されています。

- 2025年1月:FINCAは、AIを活用した顧客調査によって支援されるクリーンエネルギー優遇融資と保険商品を展開した後、世界で300万件の顧客を突破しました。

- 2024年9月:Axis Bankはネクスト・バーラット・ベンチャーズ(Next Bharat Ventures)と提携し、インド全土のインパクト志向の中小零細企業(MSME)向けに無担保の運転資金融資を提供します。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスの分析によると、世界の小口融資市場は、銀行、小口金融機関、ノンバンクの金融会社、ピアツーピア・プラットフォーム、その他認可を受けたプロバイダーが、零細・中小・単独企業や、生計資金や運転資金を求める低所得の個人に対して行う、5万米ドル以下の新規無担保融資の総額と定義されている。

スコープ除外:貯蓄、マイクロインシュランス、送金、その他クレジット以外のマイクロファイナンスサービスは、このサイジングには含まれない。

セグメンテーションの概要

- 機関別

- 銀行

- マイクロファイナンス機関(MFI)およびその他

- エンドユーザー別

- 事業者

- 小売(消費者)

- チャネル別

- オンライン

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、インド、ケニア、メキシコのMFIのシニアリスクヘッド、米国のデジタル専用金融機関のプロダクトマネージャー、フィリピンの協同組合リーダーと話をした。彼らの洞察は、借り手の解約、実効金利スプレッド、計画的な増資を検証し、二次データに残されたギャップを埋めた。

デスクリサーチ

まず、世界銀行グローバル・ファインデックス、IMF金融アクセス調査、ILO中小企業データセットなどのオープン・ソースから、マクロおよびセクターの指標を収集した。これらは、借り手のプールとデジタルの普及を概説するものである。マイクロファイナンス・ネットワーク(MicroFinance Network)の業界団体ノートや中央銀行の会報は、平均的なチケットのサイズ、利回り、ポートフォリオの質をベンチマークするのに役立った。上場マイクロファイナンス会社の年次報告書、10K、投資家向けデッキは、資金調達コストと融資額の伸びを明らかにし、Dow Jones FactivaのニュースプルとD&B Hooversのインテリジェンスは競合の動きをマッピングした。このような組み合わせにより、根拠のあるスタートグリッドが得られ、数字を確定する前に、さらに多くのニッチな情報源が検討された。

2回目の調査では、Questelの代替データスコアリングに関する特許ファミリー、モバイルクレジットを可能にする携帯電話端末の輸入に関するVolzaの出荷ログ、世界銀行のCGAPからの政策アラートを利用した。これらのフィードを利用することで、有料の競合他社の数値に頼ることなく、地域のウェイトを絞り込むことができた。上記のリストは、網羅的ではなく例示的なものである。

マーケット・サイジングと予測

我々は、現役世代の零細起業家数、ローン浸透率、平均的なチケットサイズを軸としたトップダウンの信用需要プールの再構築を適用し、それを10大市場でサンプリングされたボトムアップのレンダー・ロールアップと照合した。コア変数には、一人当たりGDPの推移、スマートフォンの普及率、ジェンダーに焦点を当てた与信の義務化、ホールセール資金調達コスト、規制金利上限、ポートフォリオ・アット・リスクの傾向などが含まれる。ARIMAオーバーレイを用いた多変量回帰により、2030年までの取引量と利回りを予測し、シナリオテストで資金調達ショックを調整する。サブマーケットデータにギャップがある場合は、較正済みの普及率プロキシを使用して埋めている。

データ検証と更新サイクル

私たちのチームは、サインオフの前に、業界の不良債権比率や自己資本比率のシグナ ルとの差異チェックを行い、ピアレビューのために異常値にフラグを立て、乖離が3%ポ イントを超えた場合には、ソースに再連絡する。モデルは年1回更新され、規制や資金調達に関わる重大な事象が発生した場合は中間更新が行われる。

モルドールのマイクロ・レンディング・ベースラインが世界的に信頼される理由

私たちは、各社が異なるローンの定義、プロバイダー・セット、リフレッシュ・タイミングを選択しているため、公表されている推計が乖離していることを認めている。我々は、マイクロクレジットの帳簿上、新規発行分のみを対象としており、毎年更新している。

ギャップの主な要因は、一部の出版社がピアツーピアのフローを省いたり、他の出版社がインフレ上昇を伴わずに2021年の価値で凍結したり、元本ではなく利息収入を規模に転嫁して合計を膨らませたりしていることである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2,361億8,000万米ドル(2025年) | モルドール・インテリジェンス | |

| 1040億3000万米ドル(2024年) | グローバル・コンサルタンシーA | NBFCポートフォリオを除外し、保守的なチケット価値を使用 |

| 318億5000万米ドル(2022年) | 業界誌B | ベースイヤーが早く、銀行チャネルに限定される |

| 2,124億2,000万米ドル(2024年) | インダストリー・トラッカーC | 市場のピアツーピア・マイクロ・ローンを省略 |

私たちの規律あるスコープ選択と毎年のリフレッシュは、バランスの取れた透明性の高いベースラインを提供し、意思決定者が自信を持って再現し、ストレステストを行うことができると信じています。

レポートで回答される主要な質問

マイクロレンディング市場の現在の規模はどのくらいですか?

マイクロレンディング市場は2026年に2,608億米ドルと評価されており、2031年までに4,283億米ドルに達する見込みです。

マイクロレンディング市場で最大のシェアを持つ地域はどこですか?

アジア太平洋が2025年のマイクロレンディング市場シェアの43.20%をリードしており、大規模な銀行口座未保有人口と金融包摂を支援する政策が牽引しています。

なぜ事業者向け融資が最大のエンドユーザーセグメントなのですか?

事業者向け融資は2025年のマイクロレンディング市場の65.10%を占めました。これは、マイクロ企業が新興国の大半の雇用主を占めており、主流の銀行では対応できないことが多い柔軟な運転資金ソリューションを求めているためです。

マイクロレンディング市場で最も成長の速い地域はどこですか?

アジア太平洋が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

マイクロレンディング市場で最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋がマイクロレンディング市場で最大の市場シェアを占めています。

マイクロレンディング市場でオンラインチャネルはどのくらいの速度で成長していますか?

オンラインのマイクロローン組成は、モバイルファーストプラットフォームがリーチを拡大し、デジタルコマースに信用を組み込むにつれ、2031年まで年平均14.19%のCAGRで成長すると予測されています。

マイクロレンディング業界が直面する主要リスクは何ですか?

パンデミック後のリスクポートフォリオ急増、金利上限規制、および新たな消費者保護規制は、利鞘への圧力とコンプライアンスコストの増大により、近期的な課題をもたらしています。

ESGへの配慮はマイクロレンディングにどのような影響を与えていますか?

インパクトおよびESG連動ファンドは、測定可能な社会的または環境的成果を実証できる貸し手に譲許的資本を供給しており、ジェンダーに焦点を当てたおよびグリーンなマイクロクレジット商品の成長を促進しています。

最終更新日: