クレジットカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.36 兆米ドル |

| 市場規模 (2031) | 18.48 兆米ドル |

| 成長率 (2026 - 2031) | 3.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクレジットカード市場分析

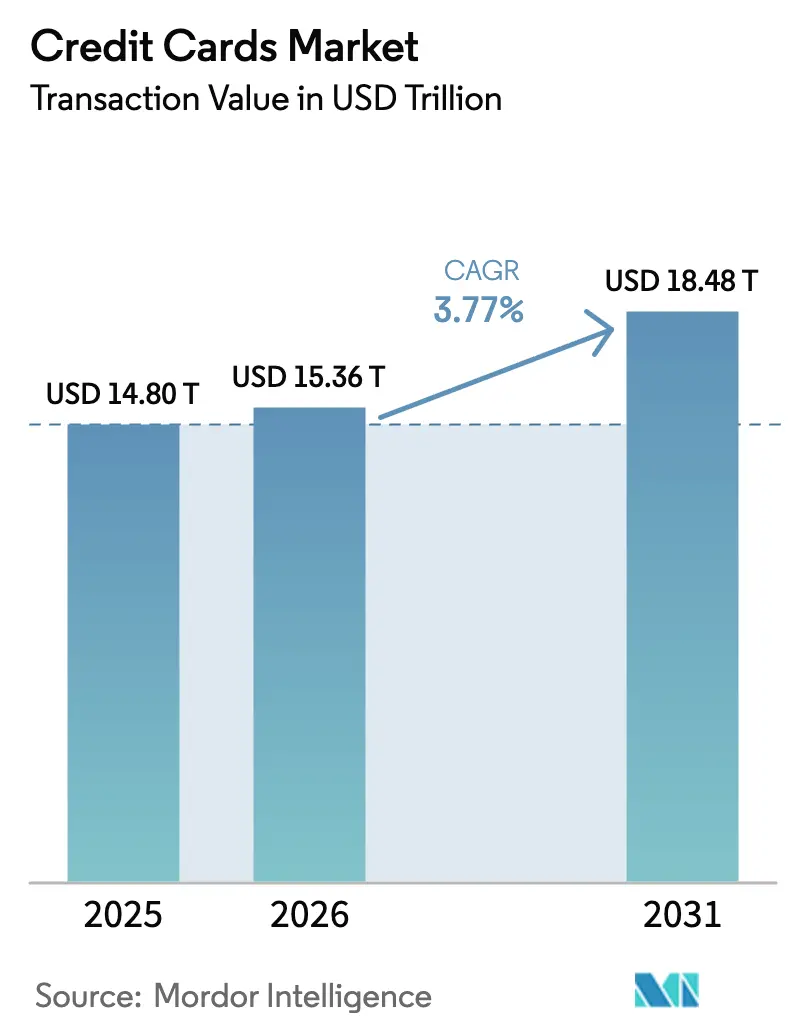

クレジットカード市場の取引金額ベースの市場規模は、2025年の14.80兆米ドルから2026年には15.36兆米ドルに増加し、2031年までに18.48兆米ドルに達する見込みで、2026年〜2031年にかけて3.77%のCAGRで成長します。

発行会社は、規制と信用正常化によるインターチェンジ収益の圧縮を受け、手数料ベースおよびアナリティクス主導のサービスへと経済モデルを再調整しています。一方、ネットワーク各社はトークン化と認証を拡大し、オンライン承認率と不正防止の成果を守っています。非接触決済の普及はカード対面取引においてすでに主流となっており、タップ対応の加盟店受け入れが引き続き拡大しています。これにより、交通機関や少額小売における日常的な利用シーンが強化され、グローバルクレジットカード市場における安定した取引量の成長を支えています。口座間送金(A2A)レールとの競争は、請求書支払いや一部のeコマース用途において高まっており、競争の焦点はカードオンファイルのロイヤルティ、紛争対応権、A2Aが大規模に再現できないバンドル特典へとシフトしています。ネットワーク各社および発行会社は、カード上での分割払い、SoftPOSによる加盟店受け入れ、AIを活用したリスク管理にも注力し、ロングテール加盟店への対応可能取引量を拡大し、収益を守り、グローバルクレジットカード市場における各チャネルの承認パフォーマンスを安定させています。

主要レポートのポイント

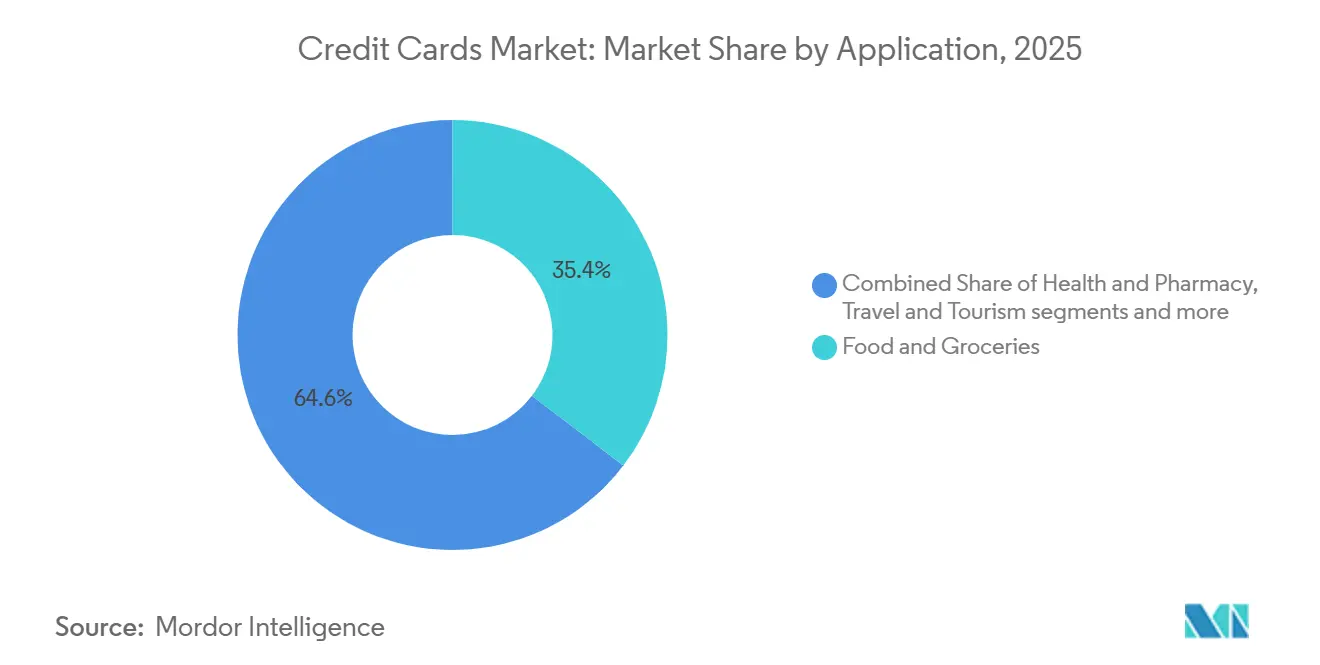

- 用途別では、食料品・食材が2025年のグローバルクレジットカード市場シェアの35.38%を占めてトップとなり、旅行・観光は2031年にかけて6.12%のCAGRで拡大する見込みです。

- カード種別では、汎用カードが2025年のグローバルクレジットカード市場シェアの85.06%を占め、特定用途・その他カードは2031年にかけて4.33%のCAGRで成長すると予測されています。

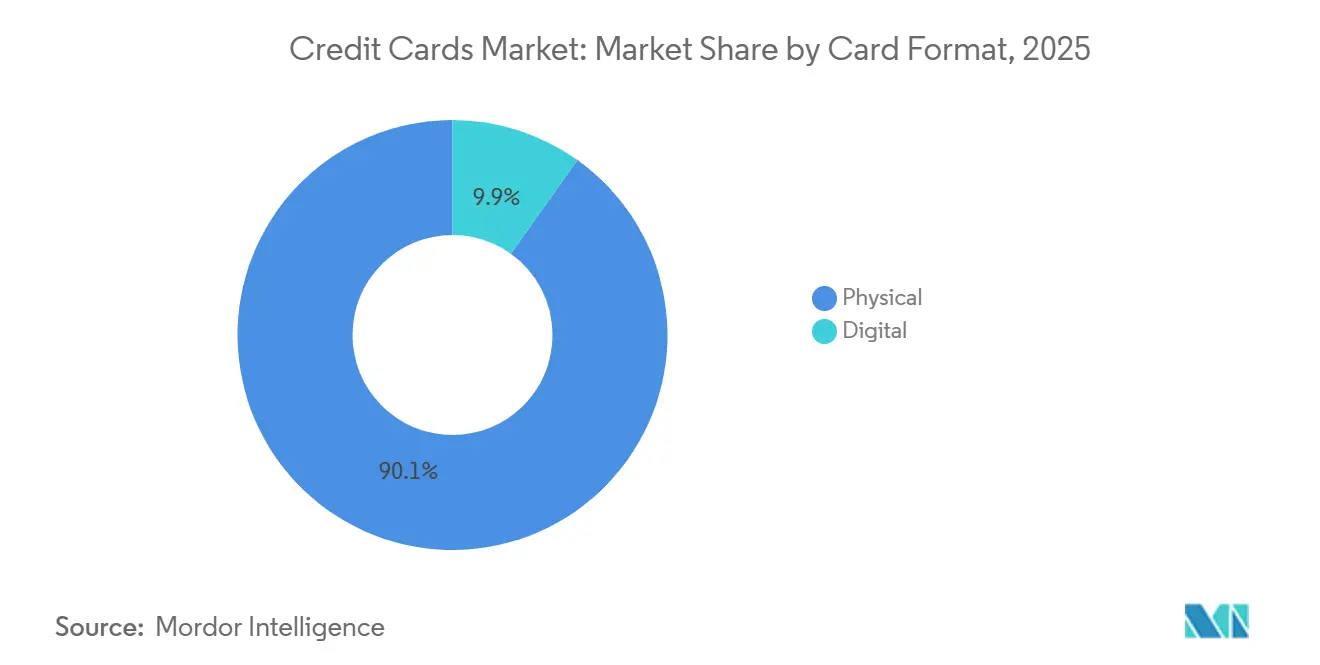

- カード形式別では、物理カードが2025年のグローバルクレジットカード市場シェアの90.12%を占め、デジタル・バーチャル専用形式は2031年にかけて6.78%のCAGRで拡大する見込みです。

- プロバイダー別では、Visaが2025年のグローバルクレジットカード市場シェアの52.22%を占め、American ExpressおよびChina UnionPayを含むその他カテゴリーは2031年にかけて5.02%のCAGRで成長する見込みです。

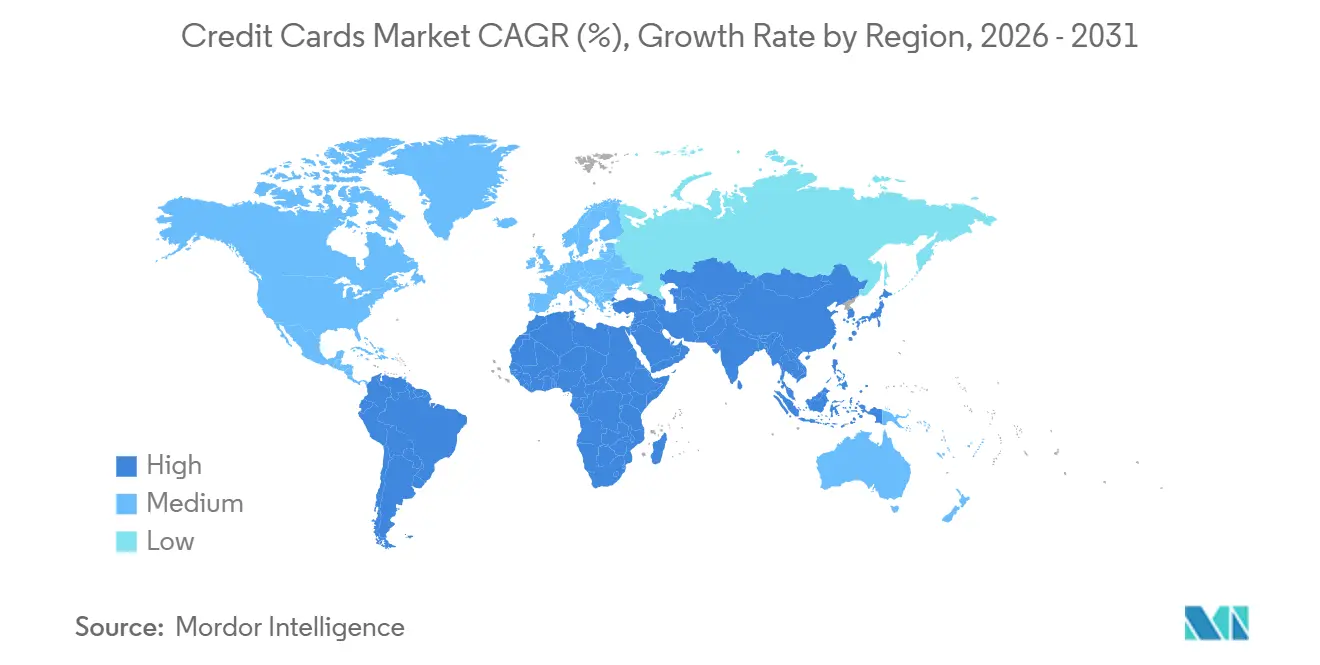

- 地域別では、北米が2025年のグローバルクレジットカード市場シェアの45.72%を占め、アジア太平洋地域は2031年にかけて4.24%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクレジットカード市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 非接触決済の 普及がカード対面支出を押し上げる | +1.2% | 米国および欧州を含む グローバル市場(タップ決済の高い普及率) | 中期 (2〜4年) |

| ネットワーク トークン化とパスキーが承認率を向上させ、非対面詐欺を削減 | +0.9% | 米国、欧州、 オーストラリアにおける発行会社の高い採用率を持つグローバルプログラム | 短期 (2年以内) |

| カード連携 ウォレットとサブスクリプションがカードオンファイル取引量を拡大 | +0.7% | グローバルな ウォレットエコシステムと大規模な定期取引 | 中期 (2〜4年) |

| 越境 eコマースと旅行回復が高収益取引を支援 | +0.6% | 旅行と デジタルコマースにわたるグローバルな取引経路 | 中期 (2〜4年) |

| カード上での 分割払いが後払い取引量を取り戻す | +0.5% | 米国が中心で 欧州およびアジア太平洋地域への波及効果あり | 短期 (2年以内) |

| SoftPOSと iPhoneでのタップ決済が中小企業の加盟店受け入れを拡大 | +0.4% | 先進国・ 新興国市場にわたるグローバル展開 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

非接触決済の普及がカード対面支出を押し上げる

Visaは、2025年9月時点で対面取引の79%が非接触決済であったと報告しており、これは2024年度比で8ポイントの増加であり、米国での普及率は66%に達しています。Mastercardのデータによると、タップ決済は各市場で広く普及しており、これはスピード、利便性、加盟店受け入れへのネットワーク投資と一致し、カード対面取引のスループットを向上させています。VisaのTap to Phone取引量は2025年に330億米ドルを超え、2,000万台以上のアクティブデバイスを有し、販売者の3分の1がネットワーク新規参入者であることから、マイクロ加盟店や現金主体の業種への加盟店受け入れ主導の拡大が示されています [1]Visa Inc.、「Visa 2025年度年次報告書」、Visa Inc.、visa.com。オープンループ型交通機関は日常的なタップ習慣を強化し、クローズドループカードから汎用非接触認証情報への支出移行を促進しており、都市型モビリティにおける習慣形成的な利用シーンの定着を助けています。これらのダイナミクスは、スワイプや挿入取引を単に移行させるのではなく、増分的な取引量を追加するものであり、eコマースの成長に伴うグローバルクレジットカード市場におけるカード対面取引の重要性を持続させています。

ネットワークトークン化とパスキーが承認率を向上させ、非対面詐欺を削減

Visaのeコマース取引の半数以上が2025年9月時点でトークン化されており、2024年にオンライン販売者に対して約5%の承認率向上をもたらし、11億米ドル以上の不正被害を防止しました。決済プロバイダーは、加盟店がプライマリーアカウント番号ではなくネットワークトークンで処理する場合に承認率が高く不正が少ないと報告しており、これはトークンのライフサイクル管理とデバイス固有の認証を反映しています。発行会社の採用は主要市場で規模に達しており、トークン化はオプションからベースラインへと移行し、カードオンファイルの安定性を強化しています。Appleのエコシステムは、トークン化された認証情報とチェックアウト時の生体認証が、消費者の高い採用率と加盟店の売上成長にどのようにつながるかを示しており、ウォレット内のカードオンファイル取引量を統合しています。パスキーとFIDO準拠の生体認証により、加盟店は摩擦を最小限に抑えながら強力な顧客認証を満たすことができ、グローバルクレジットカード市場において強力な顧客認証の採用が各市場で拡大する中でコンバージョンの保護に役立っています。

越境eコマースと旅行回復が高収益取引を支援

Visaは2025年度に越境取引量が固定通貨ベースで二桁成長を記録したと報告しており、外国為替関連収益と旅行中に顧客が重視する強化された保護を伴う高収益の国際取引を押し上げました。越境決済の摩擦に関する政策・業界の取り組みは、透明性と決済スピードの向上を目指しており、加盟店と発行会社が国際商取引フローの承認パフォーマンスを維持するのに役立ちます。世界のビジネス渡航支出は2025年に1.57兆米ドルに達すると予測されており、航空、宿泊、地上交通にわたるプレミアムカードのエンゲージメントと法人カードの利用を支えています [2]世界ビジネス旅行協会、「世界のビジネス渡航支出、2025年に1.57兆米ドルに達する見込み」、世界ビジネス旅行協会、gbta.org。航空会社やホテルとの共同ブランドカードは、国際旅程においてロイヤルティ主導の決済選好を促進し、紛争対応権と保険が重要な役割を果たすセグメントにおけるカード利用の粘着性を維持しています。越境加盟店受け入れと旅行特典が整備されていることで、これらのフローはグローバルクレジットカード市場における持続的な収益源であり続けています。

カード上での分割払いが後払い取引量を取り戻す

ネットワーク各社と発行会社は、既存のクレジット枠内でカード上での分割払いを拡大しており、顧客がチェックアウト時または購入後に支払いを分割できるようにしながら、リワードとチャージバック権を維持しています。ウォレットプロバイダーは決済フロー内で分割払いの選択肢をサポートしており、サードパーティの後払い(BNPL)プロバイダーに移行することなく、カード主導の取引に後払い機能を統合しています。規制当局は独立型BNPL商品のルールを正式化しており、コンプライアンス要件が高まり、発行会社組み込み型分割払いに対する構造的優位性が低下しています。発行会社は信用正常化と延滞トレンドを監視しながら、分割払いを活用して支払いを予測可能に保ち、既存のカードアカウントのエンゲージメント維持に役立てています。これらの取り組みにより、グローバルクレジットカード市場における継続性を支えながら、非カード型BNPLに移行する可能性のある取引量を取り戻しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| インターチェンジ 上限とネットワーク手数料規制が発行会社の経済性を圧迫 | -0.8% | 欧州、 オーストラリア、および米国での政策議論 | 中期 (2〜4年) |

| 延滞率・ 償却率の上昇が審査基準とクレジット枠を厳格化 | -0.5% | 米国が 主導し、先進国市場全体で広く注視 | 短期 (2年以内) |

| 認証の 摩擦が一部市場でeコマースのコンバージョンを低下 | -0.3% | 欧州の 強力な顧客認証義務化および3DSの義務化後の一部アジア市場 | 短期 (2年以内) |

| A2Aと 口座振替が請求書支払いおよび特定業種でカードを代替 | -0.6% | オープンバンキングが 進展するブラジル、インド、英国、欧州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

延滞率・償却率の上昇が審査基準とクレジット枠を厳格化

米国における深刻なカード延滞率は2025年第4四半期に7.13%に達し、同四半期のクレジットカード残高総額は440億米ドル増加して1.28兆米ドルとなり、これは数年にわたる異例のトレンドからの正常化を反映しています [3]ニューヨーク連邦準備銀行、「家計債務・信用報告書 2025年第4四半期」、ニューヨーク連邦準備銀行、newyorkfed.org。分析によると、延滞率は2022年半ば以降、低所得地域だけでなく最高所得の郵便番号地域でも上昇しており、コホート全体にわたる広範なストレスを示しています。発行会社は審査基準の厳格化、クレジット枠の管理、価格調整で対応しており、新規口座の成長と口座あたりの支出を鈍化させる可能性があります。ポートフォリオは、延滞の後期段階への移行率を低下させるために早期リスクシグナルとアウトリーチも採用しており、生涯価値の保護を目指しています。これらの取り組みは、グローバルクレジットカード市場におけるエンゲージメントを維持しながら、信用が正常化する中でパフォーマンスを安定させるのに役立っています。

A2Aと口座振替が請求書支払いおよび特定業種でカードを代替

ブラジルのPixは2025年にオンラインショッピングで最も利用される決済手段となり、さらにシェアを拡大する見込みであり、即時・低コスト送金に対する消費者と加盟店の強い需要を示しています。インドのUPIは膨大な取引量を処理しており、口座ベースのレールとクレジットアクセスを組み合わせたクレジットオンUPIモデルに影響を与え、デジタル決済のインクルージョンを広げています。英国と欧州では、オープンバンキングの取り組みが請求書支払いやサブスクリプションでシェアを獲得できる変動型定期支払いに向けて構築されており、カードレールへの選択的な圧力を生み出しています。ネットワーク各社は口座振替や口座ベースのオプションをプラットフォームに統合しており、加盟店がトークン化や不正管理などの付加価値サービスを維持しながら複数のレールをサポートできるようにしています。この共存は、カードが旅行、越境取引、リボルビングクレジット、ロイヤルティを伴う日常支出においてグローバルクレジットカード市場内で引き続き強みを持ちながら、各レールにわたる成長を支えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:食料品の必需品がシェアを固め、旅行プレミアムが成長を牽引

食料品・食材は2025年のクレジットカード市場シェアの35.38%を占め、これはサイクルを通じて取引量を維持する非裁量的・定期的な支出を反映しています。このカテゴリーは、家計費が高い時期に支払いが残高に傾く傾向があるため、発行会社にとって利幅が薄くなることが多く、慎重なクレジット枠管理と価格設定が求められます。加盟店はカーブサイドピックアップや配送の流れにトークン化されたカードオンファイル認証情報を組み込んでおり、リピート利用を高めチェックアウト時の摩擦を低減しています。スーパーマーケットでのカテゴリーボーナスは、発行会社が週次の買い物かごにおけるウォレット最優先の地位を確保するのに役立ち、代替レールからの圧力にもかかわらずシェアを安定させています。この行動は、グローバルクレジットカード市場における回復力を支える高頻度支出の安定した基盤を固めています。

旅行・観光は2031年にかけて6.12%のCAGRで拡大する見込みであり、旅行・観光向けのグローバルクレジットカード市場規模は、顧客が重視する高い平均チケット額、越境収益、バンドルされた保護から恩恵を受けています。ビジネス渡航支出は2025年に1.57兆米ドルに達すると予測されており、航空、宿泊、地上交通カテゴリーにわたる強力な法人カードのエンゲージメントを支えています。航空会社やホテルとの共同ブランドカードは、国際旅程においてロイヤルティ主導の利用を促進し、紛争対応権と保険が重要なセグメントにおけるカード選好を維持しています。ネットワーク各社と発行会社は、旅行予約の承認率を高く維持するために越境リスクモデルと認証を調整しており、付加価値サービスを収益性の高い取引に合わせています。このセグメントの収益プロファイルは、グローバルクレジットカード市場にとって重要な成長エンジンとなっています。

カード種別:汎用カードの規模が基盤を固め、特定用途カードがニッチを獲得

汎用クレジットカードは2025年に85.06%を占め、これはグローバルクレジットカード市場における日常的な利用を促進する普遍的な加盟店受け入れ、確立されたリワードエコシステム、および幅広い発行会社ポートフォリオを反映しています。消費者は複数のカードを保有することが多く、どの認証情報を使用するかを決める際にリワードと保護を優先しており、食料品、燃料、旅行、オンラインカテゴリーにわたるエンゲージメントを維持しています。発行会社はトークン化、不正防止、アナリティクスを適用して承認率を向上させ解約リスクを低減しており、これは付加価値サービスへのネットワーク投資と一致しています。ライフサイクル管理が強化されるにつれ、汎用商品はウォレットとサブスクリプションの背後にあるデフォルトの認証情報であり続け、定期的な支出を統合しています。これらの要因により、汎用ポートフォリオはグローバルクレジットカード市場におけるシェア獲得の中心であり続けています。

特定用途・その他カードは2031年にかけて4.33%のCAGRで成長する見込みであり、特定用途・その他カードのグローバルクレジットカード市場規模は、カテゴリーエンゲージメントを深める加盟店補助型リワードと的を絞った特典から恩恵を受けています。小売業者や旅行プロバイダーとの共同ブランドプログラムは引き続き拡大しており、現在は即時発行とトークン化を活用した迅速な有効化とカードオンファイル利用に依存しています。ポートフォリオ戦略は、消費者セグメント全体でウォレットシェアを高め維持率を向上させるフラッグシップ汎用共同ブランドを組み合わせています。プレミアムクローズドループの提案も、ダイニング、ホテル、ラウンジ特典で富裕層の支出を競い合い、発行会社タイプ全体の競争ダイナミクスを多様化しています。これらのモデルにより、グローバルクレジットカード産業においてインターチェンジの逆風が強まる中でも、特定用途ポートフォリオが利幅を守ることができます。

カード形式別:デジタルトランスフォーメーションが加速

物理的なプラスチックカードは、世界の販売時点管理インフラが依然としてカード対面取引を中心としているため、2025年のクレジットカード市場規模の90.12%を占めています。多くの消費者は、ウォレットにプロビジョニングした後も物理カードを手元に置いています。しかし、デジタル専用バーチャルカードは2031年にかけて年率6.78%で成長する見込みです。法人は経費管理、外国為替最適化、セキュリティのために採用を進めています。

Mastercardのバーチャル法人カードは現在AppleおよびGoogleウォレットに直接組み込まれており、生体認証ログインと設定可能な支出上限を提供しています。Visaの暗号資産連携バーチャルカードは、ステーブルコインを即座に法定通貨に変換し、高い外国為替スプレッドに直面するリモートチームをサポートしています。これらのイノベーションは静的なカード番号を排除することで決済サイクルを短縮し不正リスクを削減しており、越境調達やオンライン旅行代理店のデフォルトとしてますます定着しています。

プロバイダー別:Visa・Mastercardの複占が維持され、挑戦者がニッチを狙う

Visaは2025年のクレジットカード市場シェアの52.22%を占め、ネットワーク総取引量16.7兆米ドル、決済取引量14.2兆米ドル、2,575億件の取引、49億件の認証情報に支えられています。加盟店受け入れ、コンプライアンス、トークン化、不正管理にわたる規模が、主要な支出カテゴリーにおける発行会社と加盟店のパフォーマンスを支えるVisaの回復力を与えています。Mastercardは、2026年1月にエージェント型コマース向けのエージェントスイートを立ち上げるなど、AIを活用した製品・サービスを通じてルーティングを超えた価値を拡大しています。同ネットワークはまた、マルチレール加盟店受け入れを簡素化するマーチャントクラウドを導入し、決済不正にリアルタイムのサイバーアナリティクスを大規模に適用する脅威インテリジェンスソリューションを展開しました。これらの投資は、発行会社と加盟店に対するネットワーク主導の支援を強化し、グローバルクレジットカード市場における承認率、セキュリティ、エンゲージメントの維持に役立っています。

American ExpressおよびChina UnionPayを含むその他プロバイダーセグメントは、その他プロバイダーのクレジットカード市場規模として2031年にかけて5.02%のCAGRで拡大する見込みであり、プレミアムポジショニングと地域的な規模の優位性を反映しています。American Expressは、ラウンジアクセス、ダイニングプログラム、ホテルパートナーシップを拡大した米国消費者・ビジネスプラチナカードへの2025年の大規模アップデートにより、クローズドループのプレミアムモデルを強化しています。これらの機能強化は、ロイヤルティ主導の旅行・ダイニング支出を強化し、富裕層顧客のエンゲージメントとカードあたりの支出を支えています。ネットワーク各社はより広範に、AI、サイバーセキュリティ、トークン化、マルチレールオーケストレーションにおける付加価値サービスを構築しており、プロバイダーと用途全体にわたって参入障壁を高め経済性を守っています。総じて、オープンループネットワークにおけるVisaとMastercardの複占、およびAmerican ExpressとUnionPayによるプレミアムまたは地域戦略が、グローバルクレジットカード市場における成長を引き続き支える安定した競争的枠組みを形成しています。

地域分析

北米は2025年に45.72%を占め、これはグローバルクレジットカード市場においてプレミアムアップグレードを促進する深いカード普及率、高い加盟店受け入れ率、成熟したリワードエコシステムを反映しています。カナダは、個人間・企業間取引向けのリアルタイム送金の増加とともに、高い電子決済普及率と活発な非接触・オンライン取引を維持しており、カード主導の取引を補完しています。米国のクレジット状況は2025年を通じて正常化し、残高の増加とパンデミック前の水準と比較して高い延滞率が見られ、発行会社は審査基準の厳格化とクレジット枠管理を促されました。ルーティングと手数料に関する政策議論が継続しており、加盟店の経済性と発行会社の戦略に影響を与えており、グローバルクレジットカード市場における承認と不正パフォーマンスを維持するための付加価値サービスへのより大きな重点を促しています。これらの要因は、プレミアムセグメントが収益をもたらす一方で、マスマーケットユーザーが手頃な価格のためにウォレット、デビット、分割払いに依存するという二極化を支えています。

欧州の規制環境は、第3次決済サービス指令(PSD3)と決済サービス規則によって形成されており、不正防止、オープンバンキング、消費者保護を重視しています。EUのインターチェンジ規制は発行会社の収益を制限し、A2A決済とサービス主導の差別化におけるイノベーションを促進しています。英国はブレグジット後の越境課題に対処し、成果ベースの認証を採用し、加盟店コストと顧客体験に注力しています。トークン化、リスクベース認証、不正アナリティクスへの投資は、セキュリティサービスを収益化するネットワークの取り組みと一致しており、グローバルクレジットカード市場における価値を維持しています。

ラテンアメリカおよび中東・アフリカは、即時決済とモバイルマネーを通じた急速なデジタル化を経験しています。プレミアムカードの利用は発展した銀行セクターで成長しており、セキュリティと承認率を高めるための生体認証とリスクベース認証によって支えられています。ネットワーク各社と発行会社はトークン化と加盟店受け入れインフラに投資しており、高額取引や越境取引においてカードの関連性を維持しています。これらのトレンドは、進化するデジタルエコシステムにおいて、カードを口座ベースのレールに対する不可欠な補完として位置づけています。

アジア太平洋地域は2031年にかけて4.24%のCAGRで成長する見込みであり、これは拡大する中間層、デジタル化、カードあたりの支出を高めるウォレットと非接触決済の普及の強化を反映しています。Mastercardは、アジア太平洋地域が2035年までに世界の中間層の不均衡なシェアを占めると強調しており、決済と金融サービスの対象基盤を拡大しています。インドのUPIとクレジットオンUPIモデルの急速な普及は、旅行、越境取引、プレミアムカテゴリーにおけるカードの余地を維持しながら、国内デジタル決済を再形成しています。日本の2025年の3DS義務化は、ほとんどのトラフィックをフリクションレスな経路に誘導することで高いコンバージョンを達成し、適切に調整された認証が過度なチェックアウト摩擦なしにオンライン成長を保護できることを証明しました。発行会社のパートナーシップと共同ブランドがeコマース、航空会社、通信会社とともに拡大するにつれ、この地域の決済ミックスはグローバルクレジットカード市場における持続的な成長を支えています。

競争環境

グローバルクレジットカード市場は、オープンループネットワークにおけるVisaとMastercardの複占を基盤としており、発行会社の競争は銀行、フィンテック、共同ブランドプログラムにわたって分散しており、ポートフォリオレベルで激しい競争を生み出しています。Visaは2025年度に総取引量16.7兆米ドル、49億件の認証情報、純収益400億米ドルを報告しており、加盟店受け入れ、コンプライアンス、セキュリティインフラにおける規模を示しています。Mastercardは、AIを活用したオーケストレーションツール、サイバーセキュリティ、マルチレール決済機能でルーティングを超えた拡大を進めており、発行会社と加盟店向けの付加価値サービスを深化させています。American Expressは旅行・ダイニングエコシステムへの大規模投資でプレミアムクローズドループ戦略を推進し、富裕層の支出とロイヤルティを競い合っています。これらのポジションは、グローバルクレジットカード市場において加盟店受け入れの広さとともに、サービスの深さと信頼が決定的な差別化要因となる市場を強化しています。

戦略的な動きは、ネットワーク各社がセキュリティ、アナリティクス、AIを活用したコマースオーケストレーションを収益化するバリューチェーン全体にわたるプラットフォームへの転換を示しています。MastercardはAIエージェントが企業のガードレールの下で取引できるようにするエージェントスイートを立ち上げ、決済インフラのサイバー防衛を拡張するためにCloudflareと提携しており、ネットワークデータとインテリジェンスが加盟店・発行会社サービスにどのように転換されるかを示しています。ステーブルコイン決済のパイロットと支払いプログラムは、特定の取引経路においてテストから本番稼働へと移行しており、フロントエンドのカード体験を一貫に保ちながら新たなバックエンドオプションを導入しています。小売共同ブランドは、即時発行、トークン化、組み込みウォレットで引き続き刷新されており、オムニチャネルの流れ全体での有効化とカードオンファイル利用の加速に役立っています。

SoftPOSとiPhoneでのタップ決済がハードウェア要件を排除し数百万のロングテール加盟店をオンボードするにつれ、加盟店受け入れの拡大は目に見える競争の場となっており、カードとウォレットの総受け入れポイントが増加しています。American Expressはラウンジとダイニングアクセスを追加したプラチナカードの大規模アップデートを実施し、富裕層ユーザーがサービス品質と旅行特典を求めるプレミアムポジショニングを強化しました。ネットワーク各社はトークン化、リスク、オーケストレーション、マルチレール機能をバンドルした脅威インテリジェンスとマーチャントクラウドソリューションを立ち上げており、コンプライアンスとセキュリティが重視されるカテゴリーにおいて規模のあるプレイヤーを優遇しています。承認と不正の成果が加盟店の経済性の中心にある中、ルーティング、データ、セキュリティにわたる付加価値サービスが、グローバルクレジットカード市場においてシェアを守り拡大するための決定的なレバーとなっています。

クレジットカード産業のリーダー企業

Wells Fargo & Co.

JPMorgan Chase

Citigroup

American Express

Bank of America

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:MastercardとSoFiは、SoFiUSDステーブルコイン決済をMastercardのネットワーク全体に統合し、暗号資産と法定通貨の取引を接続し、越境決済を効率化しました。この取り組みは、消費者のチェックアウト体験を変えることなく、選択された決済ワークフローに規制されたステーブルコインオプションを導入するものです。企業の資金移動と資金管理の最適化に向けたマルチレールアプローチを反映しています。

- 2026年2月:Visaは、アルゼンチンのPrisma Medios de PagoおよびNewpayの買収に合意したと発表し、革新的な決済ソリューションの加速、発行会社サービスの向上、多様な決済手段に対する安全でアグノスティックな処理の確保に向けた技術力を強化しました。

- 2026年1月:Mastercardは、企業のガードレールの下でのエージェント型コマースとAI主導の取引に向けて企業を準備するエージェントスイートを立ち上げました。このスイートは、自律的なフローからのリスクを制限するために、アイデンティティ、認証、承認、決済ロジックを統合しています。ルーティングを超えたAIネイティブコマースのイネーブラーとしてネットワークを位置づけるものです。

- 2025年9月:American Expressは、新しいラウンジとダイニング特典を追加した米国消費者・ビジネスプラチナカードへの大規模アップデートを発表しました。この刷新により旅行アクセスが拡大し、頻繁に旅行するユーザーやダイナーにとってのプレミアム価値が強化されました。市場の高価格帯におけるロイヤルティと体験への継続的な投資を示しています。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、グローバルクレジットカード市場を、銀行、信用組合、フィンテック企業が発行し、世界中のあらゆるネットワークで処理される、従来のエンボス加工プラスチックカード、トークン化モバイルクレデンシャル、または使い捨て仮想番号を問わず、オープンループの個人用および法人用クレジットカードを通じて決済された年間総購入金額と定義する。

スコープ除外:リボルビングクレジット機能を持たないプライベートレベルのストアカードおよびチャージカードは除外される。

セグメンテーション概要

- 用途別

- 食料品・食材

- 健康・薬局

- レストラン・バー

- 家電

- メディア・エンターテインメント

- 旅行・観光

- その他用途

- カード種別

- 汎用クレジットカード

- 特定用途・その他クレジットカード

- カード形式別

- 物理的

- デジタル

- プロバイダー別

- Visa

- Mastercard

- その他プロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧諸国

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、中南米、中東・アフリカにわたる発行銀行の幹部、地域決済スイッチオペレーター、マーチャントアクワイアラーの製品責任者、および消費者金融規制当局にインタビューを実施した。これらの対話により、ウォレットレベルの普及率、バーチャルカードの採用状況、手数料圧縮トレンド、および二次資料では部分的にしか把握できなかった予測前提が明確化された。

デスクリサーチ

国際決済銀行(BIS)のレッドブック、世界銀行Findex、IMF国際金融統計、UNCTADのeコマース指数、連邦準備制度および欧州中央銀行の決済調査など、高い視認性を持つ公開情報源から基礎指標を抽出した。発行体の10-K開示書類、ネットワークの投資家向け資料、およびBIS四半期報告書から、購入金額の内訳、手数料利回り、および延滞比率を取得した。Mordorアナリストがアクセスするサブスクリプションデータベース、発行体財務情報向けのD&B Hooversおよびリアルタイムニュース向けのDow Jones Factiva は、企業活動および規制変更の検証に活用された。記載されている情報源は例示であり、多数の追加公開データセットおよび業界リリースがデスクリサーチに反映されている。

市場規模の算定と予測

トップダウンアプローチでは、ネットワーク報告の購入金額を起点とし、BISおよび税関データと照合してクロスボーダー支出を捕捉した後、二重計上を調整する。選択されたボトムアップ検証として、発行体の積み上げ集計および平均チケットサイズのサンプルに取引件数を乗じた値により、合計値を検証する。主要変数には、流通中のアクティブなクレジットカード枚数、名目GDP、小売に占めるeコマースシェア、平均取引手数料、貸倒償却率、およびコンタクトレス利用普及率が含まれる。5年間の予測には、これらのドライバーに紐付けた多変量回帰を用い、金利および不正損失ショックに関するシナリオ分析を実施する。新興市場におけるデータギャップは、モバイルウォレット採用曲線に整合した普及率プロキシによって補完される。

データ検証と更新サイクル

アウトプットは、3層のアナリストレビュー、並行する決済指標との差異チェック、および承認前の主要専門家への異常値再確認を経る。モデルは年次で更新し、重要な規制上またはマクロ経済上のイベントが発生した場合には中間更新を実施する。クライアントへの納品前には必ず新たな検証を行う。

MordorのクレジットカードベースラインがなぜI信頼できるか

公表されている推計値は、企業が追跡する資金フロー、基準年、または地理的粒度が異なるため、しばしば乖離が生じる。

Mordorが全地域・全ネットワークにわたる購入金額に規律ある焦点を当て、年次更新サイクルを維持し、デュアルチェックモデリングを採用していることにより、当社の数値はバランスが取れており透明性が高い。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| 14.83兆米ドル(2025年) | Mordor Intelligence | - |

| 5,302億米ドル(2023年) | Global Consultancy A | 発行体の収益プールを追跡しており、取引金額および一部地域を除外している |

| 6,227.6億米ドル(2024年) | Trade Journal B | 手数料収入のみを計上しており、法人カード取引量を除外している |

| 1.84兆米ドル(2024年) | Regional Consultancy C | 支出ではなく残高を使用しており、ネットワークカバレッジが限定的である |

これらの比較は、結果の差異が主にスコープ定義とデータの深度によるものであることを示している。Mordorの購入金額指標、包括的な地理的カバレッジ、および厳格な年次更新は、意思決定者にとって信頼性の高いベースラインを提供する。

レポートで回答される主要な質問

グローバルクレジットカード市場の2031年までの成長見通しは?

グローバルクレジットカード市場規模は、非接触決済の普及、トークン化、承認と不正防止の成果を守る認証に支えられ、2026年〜2031年にかけて3.77%のCAGRで2031年までに18.48兆米ドルに達する見込みです。

カード市場において主導的かつ最も急成長している用途は何ですか?

食料品・食材は2025年に35.38%で最大であり、旅行・観光は2031年にかけて6.12%のCAGRで最も急成長しており、粘着性のある必需品支出とプレミアムな越境旅行フローを反映しています。

発行会社は手数料上限の中でどのように経済性を守っていますか?

発行会社は、規制されたインターチェンジを相殺し承認率を維持するために、プレミアムカード、年会費の提案、カード上での分割払い、不正防止やトークン化などの付加価値サービスを重視しています。

2031年までに地域成長が最も強くなるのはどこですか?

アジア太平洋地域は、中間層の拡大、ウォレットの普及、主要市場全体での加盟店受け入れと認証インフラの高度化に牽引され、4.24%のCAGRで最も速く成長する見込みです。

オンライン承認とセキュリティを最も向上させる技術は何ですか?

ネットワークトークン化、パスキー、生体認証は、規制市場において加盟店が強力な顧客認証に準拠するのを支援しながら、eコマースの承認率を向上させ不正を削減しています。

SoftPOSは中小企業の加盟店受け入れをどのように変えていますか?

SoftPOSとiPhoneでのタップ決済は、ハードウェアなしでロングテール加盟店をオンボードしており、加盟店受け入れポイントを拡大し、現金主体のニッチ市場に増分的なカード対面取引量を追加しています。

最終更新日: