ヨーロッパプライベートエクイティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

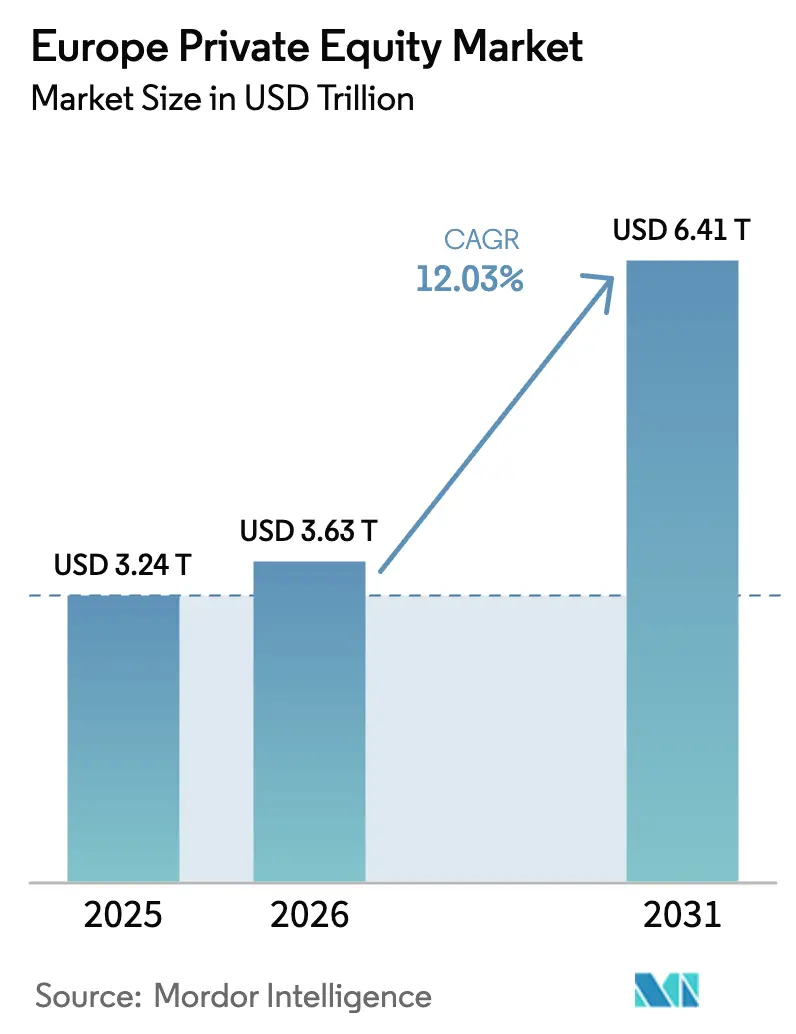

| 基準年の市場規模 (2025) | 3.24 兆米ドル |

| 市場規模 (2026) | 3.63 兆米ドル |

| 市場規模 (2031) | 6.41 兆米ドル |

| 成長率 (2026 - 2031) | 12.03% CAGR |

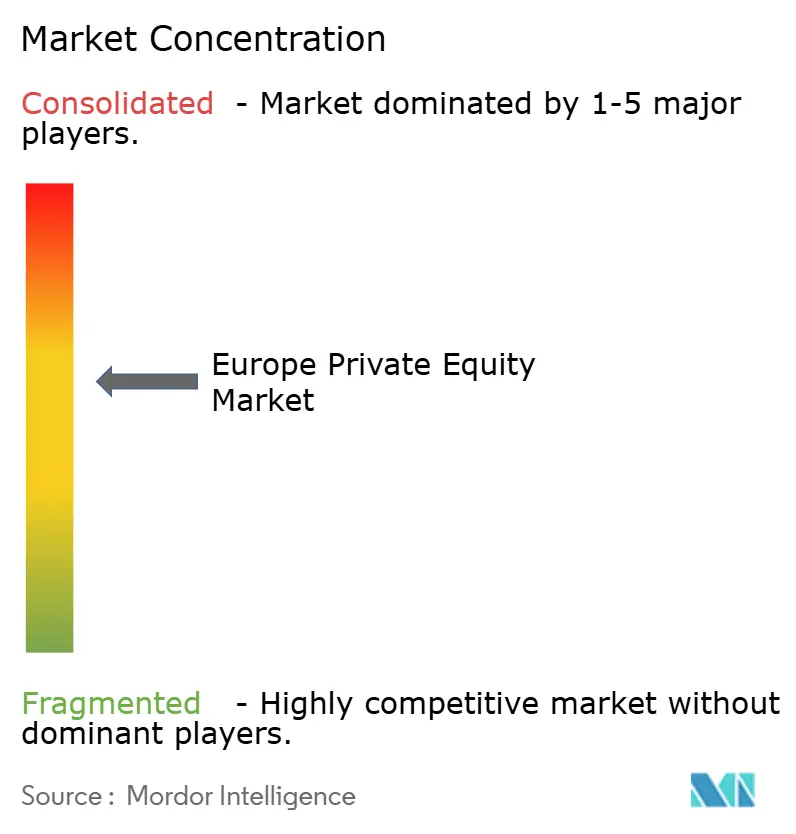

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパプライベートエクイティ市場分析

2026年のヨーロッパプライベートエクイティ市場規模はUSD 3.63兆と推定され、2025年のUSD 3.24兆から成長し、2031年にはUSD 6.41兆に達する見通しで、2026年〜2031年にかけて12.03%のCAGRで成長します。強力なドライパウダー展開圧力、サステナブルファイナンスに向けた規制の動き、パンデミック後のデジタル化加速、そしてコンティニュエーションビークルのような革新的なエグジット手段がこの拡大を支えています。バイアウトマネージャーは依然としてディールフローを支配していますが、機関投資家がアセットクラスから撤退せずに流動性を求める中、セカンダリーおよびコンティニュエーション戦略が支持を得ています。テクノロジーは最大の産業別配分比率を維持しつつも、ヘルスケアがデジタル化と高齢化というマクロテーマの恩恵を受けながら最速の成長を示しています。同時に、英国は資本調達額とクローズしたディール数でリードを維持しており、一方でスペインは親投資改革と堅調なGDPモメンタムにより最高の将来成長率を記録しています。メガマネージャーが資産を統合する中で競争は激化していますが、ミドルマーケット専門家は分断されたヨーロッパの中小企業ニッチをターゲットにすることで引き続き存在感を示しています。

主要レポートの要点

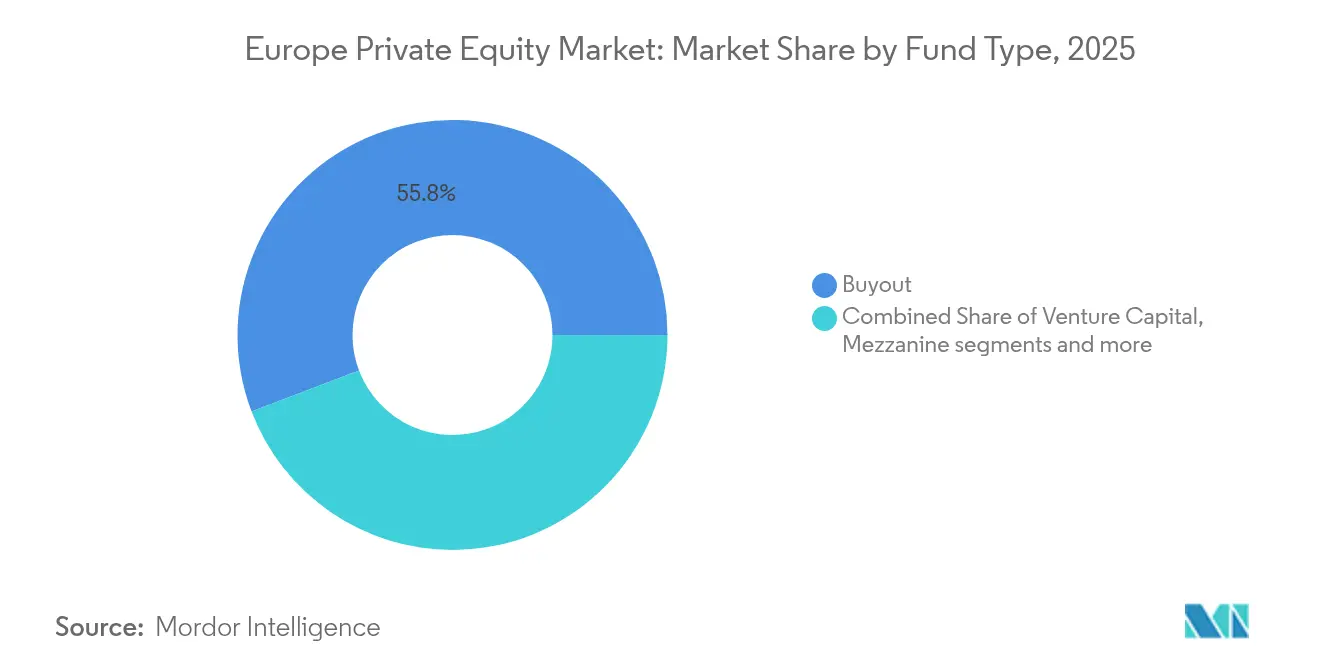

- ファンド戦略別では、バイアウトファンドが2025年のヨーロッパプライベートエクイティ市場シェアの55.78%を占めており、一方でセカンダリー&ファンド・オブ・ファンズは2031年にかけて12.17%のCAGRを記録する見込みです。

- 投資規模別では、アッパーミドルマーケットのディールが2025年のヨーロッパプライベートエクイティ市場規模の43.02%を占めており、スモール&SMIDトランザクションは2031年にかけて11.62%のCAGRで拡大しています。

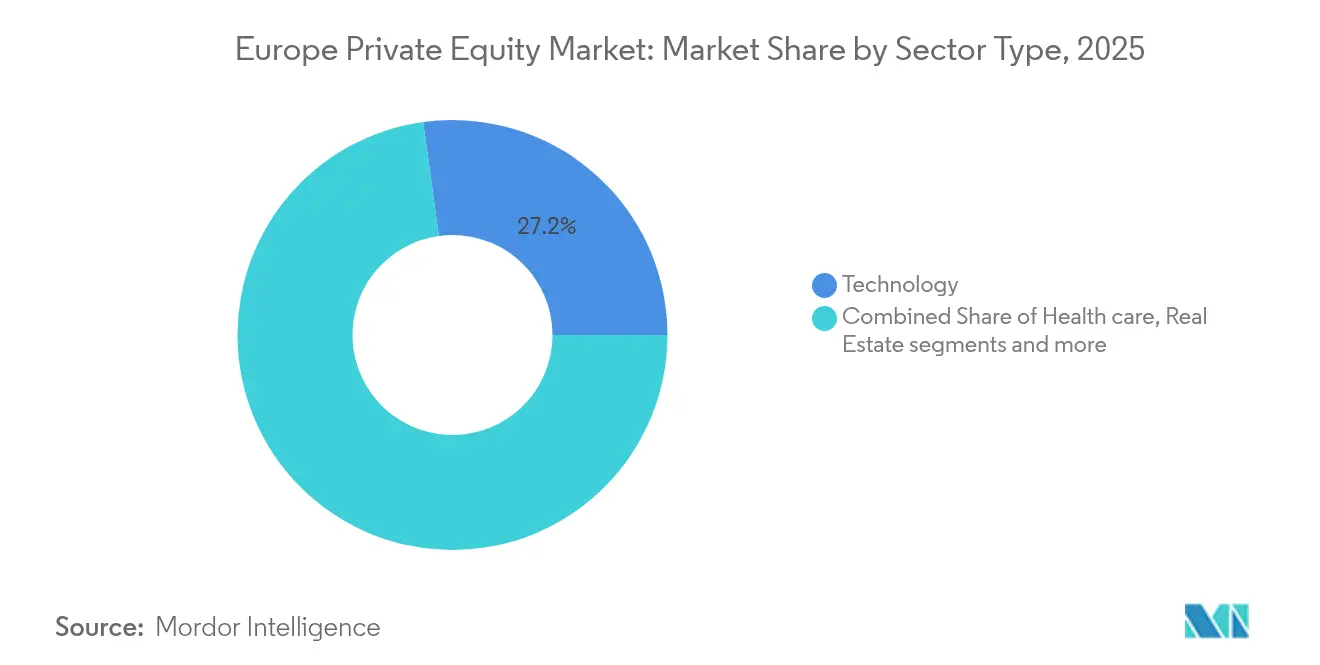

- セクター別では、テクノロジーが2025年のヨーロッパプライベートエクイティ市場シェアの27.18%を占めており、ヘルスケアは2031年にかけて14.22%のCAGRで最速の拡大を遂げています。

- 国別では、英国が2025年に25.06%の収益シェアでトップであり、スペインは2031年にかけて10.37%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパプライベートエクイティ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続的なドライパウダー過剰とLPの資本展開圧力 | +2.8% | グローバル — 英国、ドイツ、フランスで最も強い | 短期(2年以内) |

| EUグリーンディールのインセンティブがPEをサステナビリティ連動資産へ誘導 | +1.9% | EU全域 — 北欧地域、ドイツ | 中期(2〜4年) |

| ポストCOVIDヨーロッパにおけるデジタルファースト型ビジネスモデルの急速な拡大 | +2.1% | 汎ヨーロッパ — 英国、フランス、オランダ | 短期(2年以内) |

| ファンド間取引に牽引されたセカンダリーバイアウトの波 | +1.6% | ヨーロッパ主要金融ハブ | 中期(2〜4年) |

| ミッテルシュタント家族経営企業の事業承継を対象とするニッチファンド | +1.2% | ドイツ、オーストリア、スイス | 長期(4年以上) |

| GPが主導するコンティニュエーションビークルの急増による埋もれた価値の解放 | +2.0% | 英国および北欧市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

持続的なドライパウダー過剰とLPの資本展開圧力

ヨーロッパのリミテッドパートナーは現在、前例のない未拠出コミットメントを保有しており、景気循環的な逆風にもかかわらず安定したディール活動を支えています。2024年の最初の3四半期における資金調達はUSD 1,188億に達し、年金基金や政府系ファンドが配分目標を引き上げる中、前年度の合計にほぼ並びました。平均保有期間は6.7年に延び、資本を吸収するためのより大規模なチケットとオフマーケットでの案件発掘の必要性が高まっています。マネージャーは希少な高品質資産をめぐって競争し、しばしばより高いエントリーマルチプルに同意しながら、リターンを維持するために野心的なオペレーショナルバリュープランを同時に設計しています。この動向はヨーロッパプライベートエクイティ市場の短期的な成長を支えています。

EUグリーンディールのインセンティブがPEをサステナビリティ連動資産へ誘導

サステナブルファイナンス開示規則(Sustainable Finance Disclosure Regulation)により、第8条および第9条に該当するファンドがヨーロッパのファンド組成の約3分の2に迫る勢いで増加しています。プライベートエクイティハウスはESGターゲットを直接キャリードインタレストのハードルに組み込み、チームを排出削減や多様性指標に連動させています。企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive)は広範な開示を求め、小規模マネージャーのコンプライアンスコストを引き上げる一方、先行者には大規模な資本プールへのアクセスという恩恵をもたらします[1]Invest Europe、「Invest Europeイヤーブック2024」、investeurope.eu 。再生可能エネルギー、資源効率型製造業、循環型ビジネスモデルにおけるグリーン志向のディールは定期的にプレミアムなエグジットバリュエーションを達成し、ヨーロッパプライベートエクイティ市場へ新たな資本を引き寄せています。

ポストCOVIDヨーロッパにおけるデジタルファースト型ビジネスモデルの急速な拡大

SaaSやAIから物流プラットフォームに至るテクノロジー活用型企業は堅調なトップライン成長を維持し、2023年だけでEUR 240億のプライベートエクイティ資本を集めました。ディープテック投資は2024年にEUR 150億に成長し、AIを活用したクリエイティブスイートプロバイダーのFreepikは80万人以上のサブスクライバーを超えました。プライベートエクイティオペレーターはポートフォリオ企業全体にデータ分析のプレイブックを導入し、価格設定、調達、顧客維持を強化することで、再現可能なバリュークリエーションのレバーを創出しています。このデジタル化の必要性はヨーロッパプライベートエクイティ市場におけるディールフローとマルチプルを維持しています。

ファンド間取引に牽引されたセカンダリーバイアウトの波

IPOを通じたエグジットウィンドウは依然として狭いため、ファンド間取引が主要なエグジット手段として台頭しています。コンティニュエーションファンドは現在ヨーロッパにおけるエグジットの13%を占めており、既存のLPに流動性を提供しつつ、GPがアウトパフォームしている資産を保有し続けることを可能にしています。取引ストラクチャーはオークションではなく交渉によるパートナーシップを重視し、摩擦コストを削減しビッドアスクスプレッドを縮小しています。この現象はヨーロッパプライベートエクイティ市場のエコシステム内で資産の循環を維持し、パブリックマーケットのボラティリティが分配に与える影響を緩和しています。

リストレイントインパクト分析*

| リストレイント | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高金利環境におけるバリュエーションリセットによるエグジットマルチプルの圧縮 | -2.3% | グローバルなレバレッジドディール | 短期(2年以内) |

| 「国家的チャンピオン」ディールに対する規制上の精査が承認を遅延 | -1.1% | フランス、ドイツ、イタリア | 中期(2〜4年) |

| ファンドレベルのESG開示コストが小規模GPを圧迫 | -0.8% | EU全域のミドルマーケット | 中期(2〜4年) |

| オペレーショナルバリュークリエーションチームの人材不足 | -0.9% | ロンドン、フランクフルト、パリ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高金利環境におけるバリュエーションリセットによるエグジットマルチプルの圧縮

欧州中央銀行(European Central Bank)の利上げは割引率と負債のサービスコストを引き上げ、レバレッジのかかった事業の株式バリュエーションを低下させています。成長率の低い産業資産が最も大きなマルチプル圧縮を受け、スポンサーは財務エンジニアリングよりも収益とマージンの拡大に一層依存せざるを得ない状況になっています[2]Neuberger Berman、「金利とバリュエーション」、nb.com。プライベートデットファンドが資金調達のギャップを埋めるために参入していますが、価格設定は依然として2022年以前のサイクルの記録的な低クーポンには及んでいません。この環境はヨーロッパプライベートエクイティ市場のエグジット収益に重くのしかかり、拡大モメンタムを一時的に抑制しています。

「国家的チャンピオン」ディールに対する規制上の精査が承認を遅延

ディールの承認には現在、EU外国補助金規則(EU Foreign Subsidies Regulation)に基づくより詳細な開示が求められています[3]Debevoise & Plimpton、「EU外国補助金規則に関するインサイト」、debevoise.com。フランス、ドイツ、イタリアは重要インフラおよびテック資産に対するスクリーニングを強化しており、クロージングのタイムラインを延長し、買い手に取引のリストラクチャリングを余儀なくさせることも時折あります。これらの介入はディール活動を完全に停止させるわけではありませんが、特にラージキャップ案件において執行上のリスクを注入し、デューデリジェンスコストを増加させます。このような逆風はヨーロッパプライベートエクイティ市場の成長を緩やかに相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファンドタイプ別:バイアウトの優位性がセカンダリーマーケットの台頭に直面

バイアウトファンドは2025年のヨーロッパプライベートエクイティ市場の55.78%を支配し、強力なガバナンス権とキャッシュフローの予測可能性を重視する機関投資家を引き付けています。しかしながら、セカンダリーおよびファンド・オブ・ファンズはLPの流動性需要が記録的な水準に達したことを背景に、2031年にかけて12.17%のCAGRを記録しています。コンティニュエーションファンドは現在GPが主導するセカンダリーボリュームの84%を占めており、アップサイドを手放すことなく保有期間を延長できる仕組みです。Main CapitalのUSD 6億300万のソフトウェアビークルとCorsairのUSD 6億のフィンテックコンティニュエーションファンドはこのシフトを例示しています。したがって、セカンダリー向けのヨーロッパプライベートエクイティ市場規模は大幅に拡大する見通しです。

AIFMD IIに基づく継続的な規制の明確化と専門的なセカンダリーマネージャーの拡大が投資家層を広げています。年金基金はキャッシュフロープロファイルを平準化しビンテージイヤーリスクを抑制するためにこれらの戦略への配分を増やしており、純粋なバイアウトプールから徐々に市場シェアを移動させています。それでも、旗艦バイアウトフランチャイズはソーシングとポートフォリオサポートにおけるスケールアドバンテージを維持し、ヨーロッパプライベートエクイティ市場でのリードを守っています。

投資規模別:アッパーミドルマーケットのリーダーシップがスモールキャップの加速により挑戦を受ける

EUR 1億〜EUR 5億のアッパーミドルマーケットのチケットが2025年のヨーロッパプライベートエクイティ市場規模の43.02%を占め、複雑性と流動性のバランスが評価されています。しかしながら、スモール&SMIDのディールは米国の13.3倍に対して平均10.2倍のEBITDAエントリーマルチプルに支えられ、11.62%のCAGRで拡大しています。全企業の99%を占めるヨーロッパの分断された中小企業基盤は、有利なバリュエーションでのロールアップポテンシャルを提供しています。

スポンサーはプロプライエタリなスモールキャップ案件を発掘するための専任のオリジネーションチームを設立する一方、オペレーショナルプレイブックを活用して経営プロセスを迅速にプロフェッショナル化しています。国内信用市場に対する欧州中央銀行(European Central Bank)の支援はボルトオン買収のためのレバレッジ可用性を維持し、ヨーロッパプライベートエクイティ市場のこのニッチにおける成長を強化しています。

セクター別:テクノロジーの優位性がヘルスケアの加速と交わる

テクノロジーは2025年のヨーロッパプライベートエクイティ市場シェアの27.18%を維持し、経常収益と高マージンを生み出すソフトウェア、AI、デジタルソリューションに支えられています。ヘルスケアは高齢化人口動態と効率化改革がプロバイダーのアウトソーシングおよび専門医薬品への需要を促進し、現在14.22%のCAGRで最速の拡大を記録しています。ヘルスケア資産が占めるヨーロッパプライベートエクイティ市場規模は、バイアウトグループがクリニックネットワーク、受託研究機関、およびメドテックプラットフォームを追求するにつれ、急激に上昇すると予測されています。

セクターを超えた融合がアップサイドを加えています。スポンサーは臨床意思決定支援にAIを導入し、SaaSツールを使用して病院のワークフローを合理化することで、エグジットマルチプルを向上させています。不動産、サービス、産業財も引き続き関心を集めていますが、成長軌跡は2つの主要セクターに後れを取っています。

地理的分析

ヨーロッパのプライベートエクイティハブは依然として集中していますが、管轄区域をまたいでパフォーマンスが分岐しています。英国は最大の人材、アドバイザー、エグジット会場のプールを誇り、2025年のディール価値の25.06%を支えています。安定した法制度と深い資本市場が迅速な資金調達とシンジケーションを支援しています。ドイツのシェアは、TPGによるAareonのUSD 45億での買収に代表される産業テックおよび事業承継型ミドルマーケットバイアウトに支えられています。フランスの2024年のディール急増は、投資上限を引き上げ労働法を刷新した改革と活発なTMTパイプラインに起因しています。

スペインの勢いは目覚ましいものがあります。スペインのプライベートエクイティファンドは2023年に11.2%のネットIRRを達成し、サステナブルな第8条・第9条ファンドは14.6%を達成しました。スペインは2024年に264件のスポンサー取引を含むUSD 565億相当の1,076件のM&Aディールを記録しました。MagnumやPortobelloなどの国内ハウスはEUR 25億を超える新たなビークルを立ち上げ、資金調達の深さを強化しました。イタリアも多様化をもたらしています。2023年のディール価値USD 446億はM&A市場の約40%を占め、産業財がアクティビティの28%に上昇しました。 南ヨーロッパ全体では、プライベートエクイティのディール価値がボリュームの低下にもかかわらず31.4%増のUSD 938億に上昇し、より大きな平均チケットサイズを示しています。クロスボーダーの拡大戦略が激化しており、マネージャーは複数の国にわたるオペレーショナルエクスパティーズを活用してマージン向上を実現しています。北欧マネージャーは国内市場が小規模にもかかわらず国際的な評判を維持し、汎ヨーロッパのコンソーシアムをリードすることが多いです。こうした成熟したホットスポットと新興ホットスポットの組み合わせが、ヨーロッパプライベートエクイティ市場に対してバランスの取れた機会豊富なランドスケープを創出しています。

競合環境

ヨーロッパでは約1万1,000のファンドマネージャーが事業を展開しており、上位25社が管理エンタープライズバリューの48%を監督し、適度な集中度を確認しています。CVC Capital PartnersがUSD 797億でリストのトップに立ち、続いてKKRがUSD 750億9,000万、EQTがUSD 695億となっています。これらのグループはスケールにより、主要なオークションへの優先アクセス、共同投資能力、およびデータ分析とAIのためのテクノロジー予算が確保されています。米国および英国のスポンサーが合計でUSD 1.02兆を管理しており、ドイツ企業の産業的な重さにもかかわらず、ドイツ企業のUSD 498億を大きく上回っています。

統合が続いています。上場マネージャーは2012年以降のプライベートエクイティM&Aの84%を占め、セクターカバレッジを深めるために専門ブティックを買収しています。セクター集中が競争優位を鋭くしており、HgはTMTに、Nordic Capitalはヘルスケアと金融サービスに集中する一方、コンティニュエーションファンド、防衛資産、エネルギートランジションプラットフォームが新たなホワイトスペースを開拓しています。価格設定、調達、デジタルトランスフォーメーションに精通したオペレーティングパートナーをめぐる人材争奪戦が激化し、コスト構造の上昇に寄与しています。

テクノロジーの採用が次のフロンティアを画しています。マネージャーはAIエンジンを試験的に導入し、何千もの投資ターゲットをスクリーニングし、デューデリジェンスを加速し、ポートフォリオの効率性を解放しています。ESGクレデンシャルも資本へのアクセスとプレミアムバリュエーションを差別化し、測定システムとサステナビリティレポーティングへの投資を促進しています。総じて、ヨーロッパプライベートエクイティ市場は多様化され、テクノロジーを活用し、オペレーション主導のフランチャイズを評価し、新規参入者にとっての参入障壁を引き上げています。

ヨーロッパプライベートエクイティ業界のリーダー

Permira

EQT

CVC Capital Partners

Apax Partners

Ardian

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Bain CapitalとCinvenは、ドイツの医薬品メーカーStadaの売却を検討していると伝えられており、これはこの地域における近年最大のファーマエグジットの一つとなる可能性があります。

- 2025年6月:Lone StarはNovo BancoをBPCEへのUSD 74億の売却でエグジットし、この地域最大の金融サービスディールの一つとなっています。

- 2025年5月:Main Capitalは、主要なヨーロッパのソフトウェア企業の支援を目的としたEUR 5億2,000万のコンティニュエーションファンドのクローズに成功しました。このファンドは、地域全体にわたる高成長ソフトウェアチャンピオンを支援するという同社のコミットメントを強調しており、彼らのイノベーションと市場拡大の加速を可能にします。

- 2025年5月:CorsairはヨーロッパのフィンテックへのUSD 6億のセカンダリーファンドのクローズを完了しました。このファンドは、既存のフィンテック企業の成長と市場プレゼンスを支援することを目指しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、欧州プライベート・エクイティ市場を、機関投資家や富裕層投資家がバイアウト、グロース、ベンチャー、メザニン、セカンダリー、ファンド・オブ・ファンズなど、欧州の未上場企業や上場廃止企業にエクイティを投下するビークルに投下するアクティブ資本の価値と定義している。

スコープ除外:インフラファンドおよび純粋なプライベート・クレジット・ビークルは本評価の対象外である。

セグメンテーションの概要

- ファンドタイプ別

- バイアウト&グロース

- ベンチャーキャピタル

- メザニン&ディストレスト

- セカンダリー&ファンド・オブ・ファンズ

- セクター別

- テクノロジー(ソフトウェア)

- ヘルスケア

- 不動産およびサービス

- 金融サービス

- 産業財

- 消費財&小売

- エネルギー&電力

- メディア&エンターテインメント

- テレコム

- その他(輸送など)

- 投資規模別

- ラージキャップ

- アッパーミドルマーケット

- ロワーミドルマーケット

- スモール&SMID

- 国別

- 英国

- ドイツ

- フランス

- スウェーデン

- イタリア

- スペイン

- オランダ

- その他のヨーロッパ

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、英国、オランダ、北欧、南欧の欧州のジェネラル・パートナー、プレースメント・エージェント、セカンダリーのスペシャリスト、コーポレート・ファイナンスの弁護士にインタビューを行った。その結果、キャリー構造、平均保有期間、手数料ドラッグが明らかになり、キャッシュフロー曲線が洗練され、リターンの仮定がストレステストされた。

デスクリサーチ

まず、欧州証券市場庁(European Securities and Markets Authority)、インベスト・ヨーロッパ(Invest Europe)のパフォーマンス・ダイジェスト、各国銀行の資金フロー表から始め、ピッチブック(PitchBook)とプレキン(Preqin)のディール数とプライシング・ベンチマークを加えた。英国プライベート・エクイティ&ベンチャー・キャピタル協会(British Private Equity & Venture Capital Association)やドイツ資本市場協会(Bundesverband Deutscher Kapitalbeteiligungsgesellschaften)などの業界団体は国別ディールを充実させ、ユーロスタット(Eurostat)のマクロ・シリーズは通貨とインフレの調整を行った。

D&B HooversとDow Jones Factivaのサブスクリプション・ツールは、マネジャーのAUMとファンドのクローズ・ニュースを提供し、ドライパウダーの推定値の調整に役立った。このリストは例示であり、その他多くのオープンソースや有料ソースがクロスチェックや説明の文脈に役立った。

マーケット・サイジングと予測

トップダウンとボトムアップの融合がモデルを支えている。インベスト・ヨーロッパの資金調達と純資産価値データをロール フォワードし、トレードとIPOのエグジットボリュームをレイヤーし、サンプリングした マネージャーのロールアップとディールレベルの平均売却価格で合計を検証する。主要な変数には、ドライパウダー回転率、レバレッジ倍率、EBITDA購入価格の中央値、エグジットルートミックス、ユーロ・スターリング差などが含まれる。予測は、これらのインプットをGDP成長率、政策金利、公募株式スプレッドにリンクさせる多変量回帰を採用しており、ギャップが生じた場合にはシナリオ分析を用いている。

データ検証と更新サイクル

出力は、過去の系列に対する自動化された差異チェックを経て、ピアレビューを経て、最終的なサインオフを受ける。モデルは毎年更新され、重要なイベント、金利ショック、税制の変更、変革的なファンドのクローズなどにより、ベースラインの前提が変更された場合には、中間更新が行われる。

欧州プライベート・エクイティ・ベースラインの信頼性

各プロバイダーが独自の資本プール、車両タイプ、リフレッシュ時期を選択するため、公表されている見積もりはしばしば乖離する。私たちは、そのような選択肢を前もって開示し、毎年見直すことで、ベースケースを安定させ、かつ対応できるようにしている。

ギャップの主な要因としては、セカンダリー継続ファンドのカウントの有無、含み益の計上方法、外貨建て投資のユーロへの換算速度などが挙げられる。通常、より積極的な数値は、インフラ・エクイティを組み込んだり、ビッド・アスク・スプレッドを割り引かずに最後の資金調達ラウンドでポートフォリオを評価することにより、バリュエーションを膨らませている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3.24兆ドル | モルドール・インテリジェンス | - |

| USD1.50トン | 地域コンサルタントA | ベンチャーファンドとグロースファンドを除く。 |

| 0.42 米ドル | グローバル・コンサルタンシーB | 実現した取引価額のみをカウントし、未実現のNAVは省略 |

| 0.15 米ドル | 業界団体C | 累積投資資本ではなく、資金調達フローを追跡 |

これらの比較は、私たちの規律あるスコープ選択、変数の透明性、毎年のリフレッシュが、意思決定者が信頼できるバランスのとれた再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

ヨーロッパプライベートエクイティ市場の現在の価値はいくらですか?

ヨーロッパプライベートエクイティ市場規模は2026年にUSD 3.63兆に達しており、2031年までにUSD 6.41兆に達すると予測されています。

ヨーロッパのプライベートエクイティ活動で最大のシェアを持つ国はどこですか?

英国は2025年のディール価値の25.06%でリードしており、深い資本市場と確立されたアドバイザリーエコシステムに支えられています。

ヨーロッパのプライベートエクイティで最も速く成長しているセグメントはどれですか?

セカンダリー&ファンド・オブ・ファンズが2031年にかけて12.17%のCAGRで最高の成長を記録しており、流動性とコンティニュエーションビークルに対する投資家の需要に牽引されています。

金利の上昇はヨーロッパのプライベートエクイティバリュエーションにどのような影響を与えていますか?

高金利はエグジットマルチプルを圧縮しており、特に低成長の産業資産において、スポンサーはオペレーショナル改善により一層注力せざるを得ない状況です。

最終更新日: