圧力センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.78 十億米ドル |

| 市場規模 (2031) | 33.92 十億米ドル |

| 成長率 (2026 - 2031) | 9.26% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる圧力センサー市場分析

圧力センサー市場規模は、2025年の199億3,000万米ドルおよび2026年の217億8,000万米ドルから、2031年までに339億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて9.26%のCAGRを記録します。自動車パワートレインにおける電動化義務、無線ノードを優先するスマートファクトリーの改修、および外来心血管ケアにおける使い捨てMEMSカテーテルへの移行が、最も影響力の大きい3つの成長触媒です。自動車の完成車メーカーは、進化する機能安全・排出規制に対応するため、1台あたりのセンサー搭載数を倍増させており、プロセス産業では予知保全プログラムを合理化するために既存設備にバッテリー駆動型トランスミッターを追加しています。同時に、使い捨て圧力カテーテルは再処理に伴う責任リスクを排除し、資本予算が限られた外来手術センターにとって魅力的な選択肢となっています。競争の激しさは中程度であり、上位5社が世界売上高の約35%から40%を占めていますが、8米ドルから52米ドルで価格設定された中国のホワイトラベルダイスが、コスト重視のティアにおいてマージンを圧迫し続けています。

主要レポートのポイント

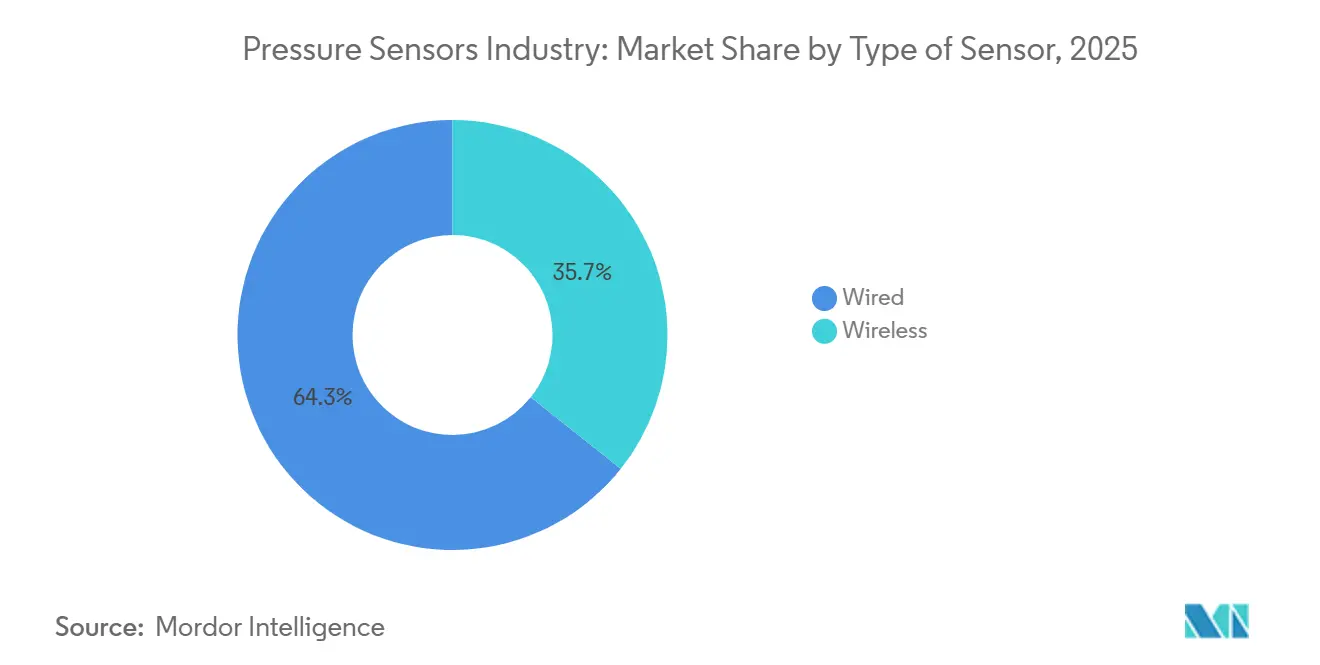

- センサータイプ別では、有線構成が2025年の圧力センサー市場シェアの64.31%をリードし、無線アーキテクチャは2031年にかけて9.63%のCAGRで拡大しています。

- 製品タイプ別では、絶対圧デバイスが2025年の圧力センサー市場の42.29%を占め、差圧ユニットは2031年にかけて9.84%のCAGRで拡大しています。

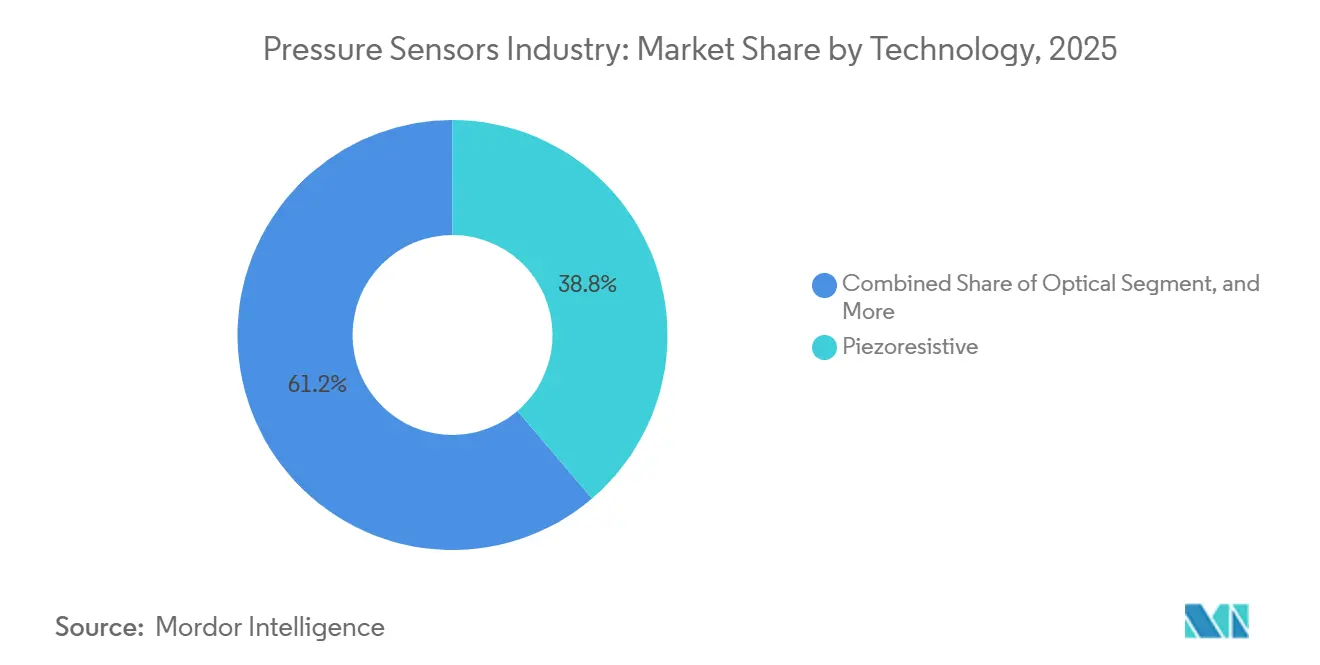

- 技術別では、ピエゾ抵抗式シリコンが2025年に38.76%のシェアで支配的であり、光学式トランスデューサーが予測期間中に最速の10.47%のCAGRを記録しています。

- 用途別では、自動車が2025年に28.49%のシェアを維持しており、医療セグメントは2031年にかけて10.66%のCAGRで成長しています。

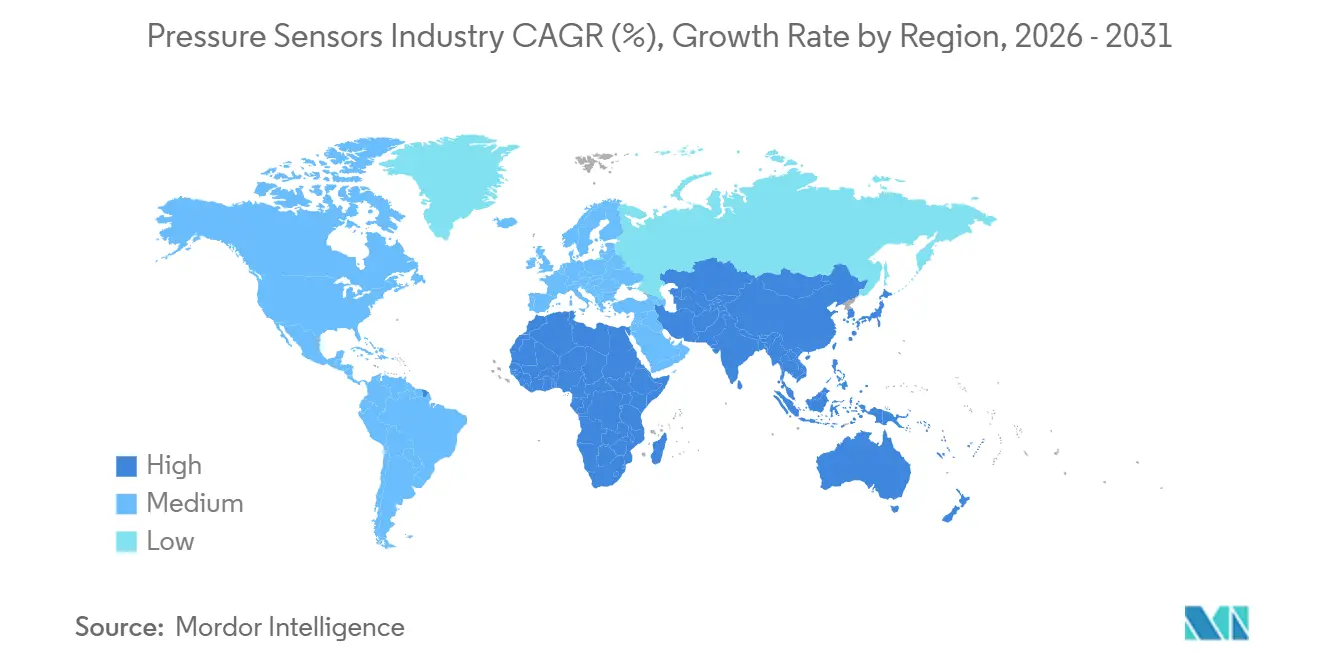

- 地域別では、アジア太平洋が2025年に39.73%の売上高シェアを保持し、中東が2031年にかけて最高の10.23%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の圧力センサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| xEVパワートレイン制御システムの急速な電動化による高精度気圧センシングの需要拡大 | +1.8% | 中国、EU、北米に集中したグローバル規模 | 中期(2〜4年) |

| スマートファクトリー改修の拡大による無線センサーノード需要の増加 | +1.5% | 北米およびEUが中核、アジア太平洋の産業回廊への波及 | 中期(2〜4年) |

| インドおよびASEAN二輪車におけるタイヤ空気圧監視の義務化の波 | +1.2% | インド、インドネシア、タイ、ベトナム | 短期(2年以内) |

| 精密熱機械的圧力制御を必要とする5G mmWave無線の展開加速 | +1.0% | 北米、EU、中国、韓国の都市部展開をリードするグローバル規模 | 中期(2〜4年) |

| 外来心血管クリニックにおける使い捨てMEMS圧力カテーテルの採用 | +0.9% | 北米およびEU、中東都市部での早期普及 | 長期(4年以上) |

| LNGキャリア船隊の増強による過酷環境向け海底圧力計装の需要拡大 | +0.7% | 中東、北米メキシコ湾岸、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

xEVパワートレイン制御システムの急速な電動化による高精度気圧センシングの需要拡大

バッテリー電気自動車およびプラグインハイブリッドプラットフォームは、充電アルゴリズムが熱暴走リスクを抑制するために高度補正に依存しているため、気圧センサーを安全上重要なコンポーネントとして扱うようになっています。BoschのBMP585は、自動車温度範囲全体で±0.5 hPaの精度を実現し、車両が山岳路を走行する際のリアルタイム充電レート調整を可能にします。NXPは、xEV1台あたりの平均圧力センサー数が2020年の6個から2025年の12個に倍増したと報告しており、ブレーキ真空ループ、冷却液膨張タンク、冷媒回路全体への統合の広がりを反映しています。インドにおける二輪車ABS義務化が需要を牽引しており、車輪速度とTPMSダイスを共同パッケージ化することでコスト削減が可能です。中国、EU、北米のゼロエミッション目標がISO 26262の検証スケジュールを加速させ、高精度気圧デバイスへの持続的な需要を確保しています。[1]Bosch Sensortec、「BMP585気圧センサー」、bosch-sensortec.com

スマートファクトリー改修の拡大による無線センサーノード需要の増加

北米および欧州の製造工場の多くは、グリーンフィールド建設よりもブラウンフィールドアップグレードを優先しているため、配管工事を不要とするバッテリー駆動型無線ノードが設置ダウンタイムを短縮します。デロイトは、2025年に工場の62%がこのような改修を優先したことを明らかにしており、このトレンドはEmersonのクランプオン式Rosemount X-wellによって強化されており、設置作業を最大60%削減します。プライベート5Gパイロットは10ミリ秒未満のレイテンシーを達成し、ジッターの懸念を払拭し、以前は制限されていたクローズドループのユースケースを4〜20 mAリンクに開放しました。プロトコルの多様性は依然として課題ですが、エネルギーハーベスティングオプションが10年以上のフィールド寿命を可能にするにつれ、無線ノード採用に向けた圧力センサー市場の経済的根拠は強まっています。

インドおよびASEAN二輪車におけるタイヤ空気圧監視の義務化の波

インドは2026年1月に125cc超のオートバイにABSを義務付け、OEMは製造工程の共有を活かすためにTPMSと車輪速度ダイスを迅速にバンドル化しました。この規制は年間約1,800万台の二輪車出荷に影響を与え、2028年までにTPMS普及率が30%を超える可能性があります。インドネシアとタイの規制草案は2027年までに同様の動きを示しており、Atherのようなプレミアム電動スクーターブランドはすでに統合TPMSを標準装備として出荷しています。経済的インセンティブは明確です。ミシュランのデータによると、20%の空気圧不足はタイヤ寿命を25%短縮し、転がり抵抗を10%増加させるため、ライダーはより長いタイヤ寿命と低いエネルギー消費によってセンサーコストを回収できます。[2]道路交通・高速道路省、「125cc超二輪車のABS義務化」、morth.nic.in

精密熱機械的圧力制御を必要とする5G mmWave無線の展開加速

mmWaveベースステーションはサブ6 GHzユニットよりも高温で動作し、より厳格な侵入保護閾値に直面するため、エンクロージャーの圧力安定性±2 mbarが設計仕様となっています。EricssonおよびZTEの展開では、アクティブ冷却とシール完全性アラートをトリガーするためにMEMS気圧計を組み込み、砂漠気候での故障率を15%削減しています。2026年から2031年にかけて400万から500万の無線サイトが追加される予測は、少なくとも800万個の追加センサーソケットに相当します。需要は北米、中国、韓国、西欧の都市回廊に集中しており、通信事業者がmmWaveカバレッジの高密度化を急いでいます。[3]Ericsson、「mmWave無線ユニット信頼性技術概要」、ericsson.com

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国ホワイトラベルMEMSファウンドリーによる平均販売価格の低下 | -1.3% | アジア太平洋およびコスト重視の産業ティアで最も顕著なグローバル規模 | 短期(2年以内) |

| 無線プロトコルの断片化による統合コストの増大 | -0.9% | グローバル規模、特に北米およびEUのブラウンフィールド改修 | 中期(2〜4年) |

| 175℃超のプロセスラインにおける光学式圧力チップの信頼性懸念 | -0.5% | 中東、北米メキシコ湾岸の石油化学・発電セクター | 長期(4年以上) |

| バルクピエゾ抵抗式ウェーハ不足によるサプライチェーンリスク | -0.6% | 日本および台湾の特殊シリコン供給のボトルネックを伴うグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国ホワイトラベルMEMSファウンドリーによる平均販売価格の低下

ターンキーダイスは西側同等品より30%から50%低い価格でコスト重視ティアのOEMを引き付けています。Sensataは、国内コンテンツ規制を満たす地元TPMSサプライヤーにより中国でシェアを失ったことを認め、既存ブランドの粗利益率を圧迫しており、現在はASIC統合による付加価値へのシフトを進めています。ファウンドリーは8インチウェーハラインを拡張し、キャリブレーションを自動化して価格差を拡大しており、グローバルリーダーのプレミアムポジショニングに挑戦しています。

無線プロトコルの断片化による統合コストの増大

メーカーは長距離資産向けのLoRaWAN、メッシュ信頼性向けのZigbee、スマートフォンペアリング向けのBLE、および自動化大手の独自スタックを使い分けています。2025年のインダストリアルインターネットコンソーシアムの調査では、回答者のほぼ半数がプロトコルの混乱を展開拡大の最大の障壁として挙げており、ある欧州の食品工場では3つの互換性のない無線機をサポートするために追加のゲートウェイとクラウド費用として22万5,000米ドルを支払っています。普遍的な標準が存在しない中、ブラウンフィールド採用者は引き続き高い統合オーバーヘッドを負担することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:有線の優位性の中で無線ノードが台頭

有線構成は2025年の圧力センサー市場シェアの64.31%を占め、精製所、発電所、および市営水道施設内で決定論的レイテンシーを保証する4〜20 mAループおよびフィールドバスネットワークへの数十年にわたる投資を反映しています。これらの設備は、IEC 61508に準拠した安全計装システムおよびサブミリ秒の更新が必須の高速クローズドループ制御において不可欠であり続けています。しかし、無線ノードは2031年にかけて9.63%のCAGRで拡大しており、ブラウンフィールドオペレーターが配管コストとダウンタイムを回避するバッテリー駆動型デバイスを好むためです。例えば、Emersonのクランプオン型トランスミッターは改修作業を最大60%削減し、ゲートウェイおよびクラウド費用を考慮しても18ヶ月未満での回収を可能にします。プライベート5Gパイロットは現在10ミリ秒未満のレイテンシーを実現し、かつて非有線センサーを非重要な役割に限定していたジッター障壁を解消しています。

モメンタムは、1秒から10秒間隔で状態監視、漏れ検知、およびモバイル資産追跡を処理する無線展開へとシフトしています。エネルギーハーベスティングモジュールと超低消費電力チップセットがフィールド寿命を10年以上に延長し、回転キルンや天井クレーンなどの遠隔資産のメンテナンスに対する不安を軽減しています。その結果、無線ノードに関連する圧力センサー市場は2031年までにユニット出荷の40%に近づく可能性がありますが、安全上重要な環境での高い単価のおかげで有線リンクは価値リーダーシップを維持する可能性が高いです。両アーキテクチャの共存により、ベンダーは基盤となるトランスポート層を抽象化するハイブリッドゲートウェイと統合デバイス管理ソフトウェアを提供することが求められます。マルチプロトコル統合を合理化するベンダーは、工場が従来のループをバッテリー駆動型メッシュに段階的に移行するにつれて、増分ボリュームを獲得する最良のポジションにあります。

製品タイプ別:クリーンルームおよびフィルター監視における差圧センサーの急増

絶対圧ユニットは2025年出荷量の42.29%を占め、xEVの高度補正および商業用HVACの気圧エコノマイザーに対応しています。しかし、差圧デバイスは9.84%のペースで拡大しており、製薬クリーンルームおよび病院の隔離病棟が隣接する廊下に対して5 Paから15 Paの陽圧を維持する必要があるためです。ISOクラス5のバイオロジクス施設では、アナログマノメーターをビルディングマネジメントシステムにドリフトフリーデータを報告するデジタルMEMSトランスミッターに置き換えており、ユニット成長を急速に促進しています。HVACオペレーターも同様に差圧センサーを使用してフィルターの目詰まりを気流が悪化する前に検知し、エネルギーの無駄を防ぎ、室内空気質基準への準拠を確保しています。

ゲージ設計は、周囲参照がキャリブレーションを簡素化する油圧および空気圧回路の主力として残っていますが、その成長は急増する差圧カテゴリーに遅れをとっています。半導体ファブ、バッテリーギガファクトリー、およびライフサイエンス工場における頻繁な設備投資プロジェクトが絶対圧センシングの需要を堅調に保っているため、3つの製品すべてが長期的な関連性を維持しています。それでも、クリーンルームにおける一貫した二桁成長は、より高い平均販売価格と付加価値診断を提供する2ポートデバイスへと将来の収益をシフトさせています。差圧出力をオンセンサー温度・湿度データと組み合わせるベンダーは、統合監視が部屋あたりのセンサー数を削減しながら、ますます厳格化するバリデーション監査を満たすため、優位性を獲得します。

技術別:過酷環境において光学式トランスデューサーがピエゾ抵抗式を上回る

ピエゾ抵抗式シリコンは、ウェーハレベルの経済性、小型フットプリント、および自動車・産業・民生用ニーズのほとんどを満たす-40℃から+125℃の動作範囲のおかげで、2025年に38.76%のシェアを保持しました。しかし、光学式およびサファイアファイバー設計は10.47%のCAGRで上昇しており、LNGキャリア、石油化学クラッカー、および坑底ツールが175℃を超える環境にさらされ、電磁干渉と誘電ドリフトがシリコンおよび静電容量式部品を信頼性の低いものにするためです。石油サービス会社は20,000 psiの貯留層向けに光ファイバープローブを指定しており、稼働時間の節約がプレミアムを正当化するため、ピエゾ抵抗式プローブの3倍の価格を支払っています。

静電容量式MEMSは、遠隔トランスミッターのバッテリー寿命を延ばすナノアンペアのスリープ電流を提供し、バッテリー駆動型無線ノードで引き続き採用されています。十億分の一の安定性で珍重される共振水晶ユニットは、衛星推進試験や国家計量研究所などのニッチな領域を占めています。各アーキテクチャは異なる価格性能の島を固定しているため、圧力センサー市場は2031年まで多技術のままであり続けるでしょう。製造ノウハウをクロスライセンスするか、共通ハウジングに複数のダイタイプを共同パッケージ化するサプライヤーは、複雑なアセンブリにおける部品表シェアを拡大しながら需要の変動をヘッジすることができます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:使い捨てカテーテル採用による医療セグメントの成長リード

自動車は2025年に28.49%の売上高を維持し、ブレーキバイワイヤ、電子安定制御、およびバッテリー熱ループに支えられており、これらは合計で1台の乗用車あたり6〜12個のセンサーを組み込んでいます。電動化義務は、高度調整された充電プロファイルが気圧フィードバックに依存するため、コンテンツをさらに高めます。しかし、医療分野は外来心血管センターが使い捨てMEMSカテーテルに移行し、再滅菌責任と資本償却を排除するにつれて、10.66%のCAGRで最も急速に拡大しています。BDによるICU Medicalの買収は使い捨て品の専門知識を統合し、Edwards Lifesciencesは外来カテーテル検査室を対象としたFloTracラインの二桁成長を報告しました。

産業改修は、コンプレッサー、蒸気ライン、および油圧プレスに機械学習保全モデルにデータを供給するスマートトランスミッターを装備することで、安定したボリュームを追加しています。民生用電子機器は、スマートフォン、ウェアラブル、およびドローン向けに2 mm²未満の超小型ダイスを引き続き発注していますが、ユニットマージンは薄いままです。航空宇宙・防衛は、超音速ジェットや深海ドローン向けにSiCベースのセンサーを確保しており、コストよりも信頼性を優先するニッチ市場です。3-A衛生規格に縛られた食品・飲料プロセッサーは、苛性洗浄剤に耐えるフラッシュダイアフラムトランスミッターを設置しています。これらの多様な垂直市場が成熟するにつれて、各ユースケースに合わせた堅牢性、パッケージング、およびデジタル機能を提供するサプライヤーが圧力センサー市場の不均衡なシェアを獲得するでしょう。

地域分析

アジア太平洋は2025年の圧力センサー市場シェアの39.73%という支配的なシェアを占め、中国の2,600万台の乗用車生産とABS-TPMS義務化の対象となるインドの広大な二輪車基盤に支えられています。深圳、新竹、水原の大量生産電子機器クラスターがスマートフォンとウェアラブル向けの超小型ダイスを引き込む一方、日本のチップ製造装置メーカーは300 mm CVDツール向けにサブmTorrトランスミッターを指定しています。韓国は2025年に20万台以上のmmWaveスモールセルを設置し、それぞれがアクティブ冷却とシール完全性アラームをトリガーするエンクロージャー気圧計を必要としています。これらの多様な需要ストリームが、地域のOEMおよびODMがMEMS容量をローカライズし、リードタイムを短縮し、為替変動を緩衝し続ける理由を説明しています。したがって、アジア太平洋は他の地域が価値成長を加速させる中でも、ユニット成長のアンカーであり続けます。

中東は、極低温および高温計装を必要とするLNGおよび石油化学メガプロジェクトに牽引され、2031年にかけて最速の10.23%のCAGRを記録すると予測されています。QatarEnergyの128隻のLNG発注は最大12,800台の海底トランスミッターを表し、サウジアラムコのジャフラー非在来型ガスプログラムは175℃の坑底条件に耐えるSiCセンサーを指定しています。ADNOCの1 GW電解槽などの水素イニシアチブは、圧縮トレインと脱イオン水スキッドに数百台の700バール差圧ゲージを必要とします。地域のEPCコントラクターは、400 kV開閉所近くの電磁干渉への免疫のために光ファイバー設計をますます好み、湾岸プロジェクトに出荷される技術ミックスを拡大しています。この大規模な受注残は、IECEx Zone 0規則の下で製品を認証できるサプライヤーに安定した滑走路を確保しています。

北米は2025年売上高の3分の1弱を生み出し、シェールガスサービスが10,000 psiの坑口トランスミッターを必要とし、米国のバッテリー電気自動車販売が180万台に達し、それぞれが高度補正BMSロジックを搭載しています。欧州はこれに続き、ユーロ7排気規制とレガシー工場のプライベート5G改修が、スマートトランスミッターの受注残を健全に保っています。これらの成熟市場は合わせて、デジタル対応、サイバーセキュリティ強化、および無線キャリブレーションを重視し、ユニットボリュームが横ばいになっても平均販売価格を引き上げています。その結果、地域の圧力センサー市場は地域の車両数や工場数よりも速く成長しており、付加価値ソフトウェアラッパーの根拠を強化しています。ゲートウェイ、アナリティクス、および複数年サービス契約をバンドルするサプライヤーは、生ダイスの価格変動から保護する経常収益ストリームを獲得します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

競合環境

上位5社は2025年に世界売上高の約35%から40%を支配しており、競争スコアは中程度の6となっています。Bosch、Honeywell、Sensata、Emerson、およびTE Connectivityがこの層を固定し、自動車および産業サプライチェーンにおける規模を活用してシェアを守っています。8米ドルから52米ドルで価格設定された中国ホワイトラベルダイスによる持続的な平均販売価格の低下が粗利益率への圧力を高めています。対抗するため、既存企業はASIC共同パッケージング、オンチップ温度補償、および顧客の認定サイクルを短縮する工場キャリブレーション済みデジタル出力へのR&Dを注ぎ込んでいます。

戦略的な動きはこの統合価値へのシフトを強調しています。BoschのBMP585気圧計は、xEV浸透を深めるために2 mm×2 mmパッケージに±0.5 hPaの精度とFIFOメモリを統合しました。EmersonのクランプオンRosemount X-wellは改修作業を最大60%削減し、危険区域内での無線機会を開きました。BDによる48億米ドルのICU Medical買収は使い捨て医療トランスデューサーのリーダーシップを固め、TE ConnectivityはIPx8シーリングを必要とするドローンおよびウェアラブルソケットを獲得するためにMS5839-02BAを展開しました。各イニシアチブは、コモディティ化されたセンシング素子ではなく完全なサブシステムを販売するという広範な推進力と一致しています。

上位層の下には、カスタマイズで繁栄する地域専門家とプロトコル非依存のゲートウェイベンダーが位置しています。中国のファウンドリーは8インチウェーハラインを拡張し、キャリブレーションを自動化して価格差を拡大し、コスト重視の民生用および産業用バイヤーを引き付けています。欧州の自動化大手はセンサーを独自クラウドプラットフォームとバンドルし、統合の簡素化のためにロックインを取引しています。プライベートエクイティの活動、例えば82億米ドルのSensataの非公開化取引は、ファブアップグレードのための資本を注入し、中間市場プレーヤーを統合しています。プロトコルの調和が遅れる中、LoRaWAN、Zigbee、BLE、および5Gを単一のデバイス管理スタックに抽象化できるサプライヤーは、断片化した競争環境においても持続的な優位性を獲得します。

圧力センサー業界リーダー

Bosch Sensortec GmbH

TE Connectivity

Honeywell International Inc.

Emerson Electric Co.

Sensata Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:インドの125cc超オートバイへのABS規制が施行され、統合TPMS数量を間接的に押し上げる。

- 2025年10月:BDが使い捨てカテーテル製品を拡大するために48億米ドルのICU Medical買収を完了。

- 2025年9月:QatarEnergyが200億米ドル相当の128隻のLNG発注を確認し、各船舶に最大100台の極低温圧力トランスミッターを搭載。

- 2025年7月:Emersonが改修作業を最大60%削減するクランプオン式Rosemount X-well無線圧力ユニットを発表。

世界の圧力センサー市場レポートの範囲

圧力センサー業界レポートは、センサータイプ(有線および無線)、製品タイプ(絶対圧、差圧、ゲージ圧)、技術(ピエゾ抵抗式、電磁式、静電容量式、共振固体式、光学式、その他の技術)、用途(自動車、医療、民生用電子機器、産業、航空宇宙・防衛、食品・飲料、HVAC)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 有線 |

| 無線 |

| 絶対圧 |

| 差圧 |

| ゲージ圧 |

| ピエゾ抵抗式 |

| 電磁式 |

| 静電容量式 |

| 共振固体式 |

| 光学式トランスデューサー |

| その他の技術 |

| 自動車 |

| 医療 |

| 民生用電子機器 |

| 産業 |

| 航空宇宙・防衛 |

| 食品・飲料 |

| HVAC |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| センサータイプ別 | 有線 | ||

| 無線 | |||

| 製品タイプ別 | 絶対圧 | ||

| 差圧 | |||

| ゲージ圧 | |||

| 技術別 | ピエゾ抵抗式 | ||

| 電磁式 | |||

| 静電容量式 | |||

| 共振固体式 | |||

| 光学式トランスデューサー | |||

| その他の技術 | |||

| 用途別 | 自動車 | ||

| 医療 | |||

| 民生用電子機器 | |||

| 産業 | |||

| 航空宇宙・防衛 | |||

| 食品・飲料 | |||

| HVAC | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年にかけて圧力センサーの世界需要はどのくらいの速さで成長するか?

圧力センサー市場は2026年から2031年にかけて9.26%のCAGRで拡大し、期間末までに339億2,000万米ドルに達すると予測されています。

現在最も多くの売上高を貢献している地域ブロックはどこか?

アジア太平洋が2025年に最大の39.73%のシェアを保持し、中国の広大な自動車生産とインドの二輪車義務化がリードしています。

最も急速な地理的成長が期待される地域はどこか?

中東はLNGキャリア発注と石油化学拡張に牽引され、2031年にかけて最速の10.23%のCAGRを記録します。

過酷温度用途で台頭しているセンサー技術は何か?

光学式およびSiCベースの圧力トランスデューサーは、175℃を超える環境に耐えるため、二桁の成長率で拡大しています。

工場で無線圧力ノードが普及している理由は何か?

バッテリー駆動型トランスミッターは配管設置を不要とし、改修作業を最大60%削減し、現在10年以上のフィールド寿命を達成しており、回収を魅力的なものにしています。

最も高い成長を示しているエンドユーザーセグメントはどれか?

医療機器が10.66%のCAGRでリードしており、使い捨てMEMSカテーテルが外来心血管クリニックで再使用可能なシステムに取って代わっています。

最終更新日: