容量式セラミック圧力センサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.14 十億米ドル |

| 市場規模 (2031) | 1.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

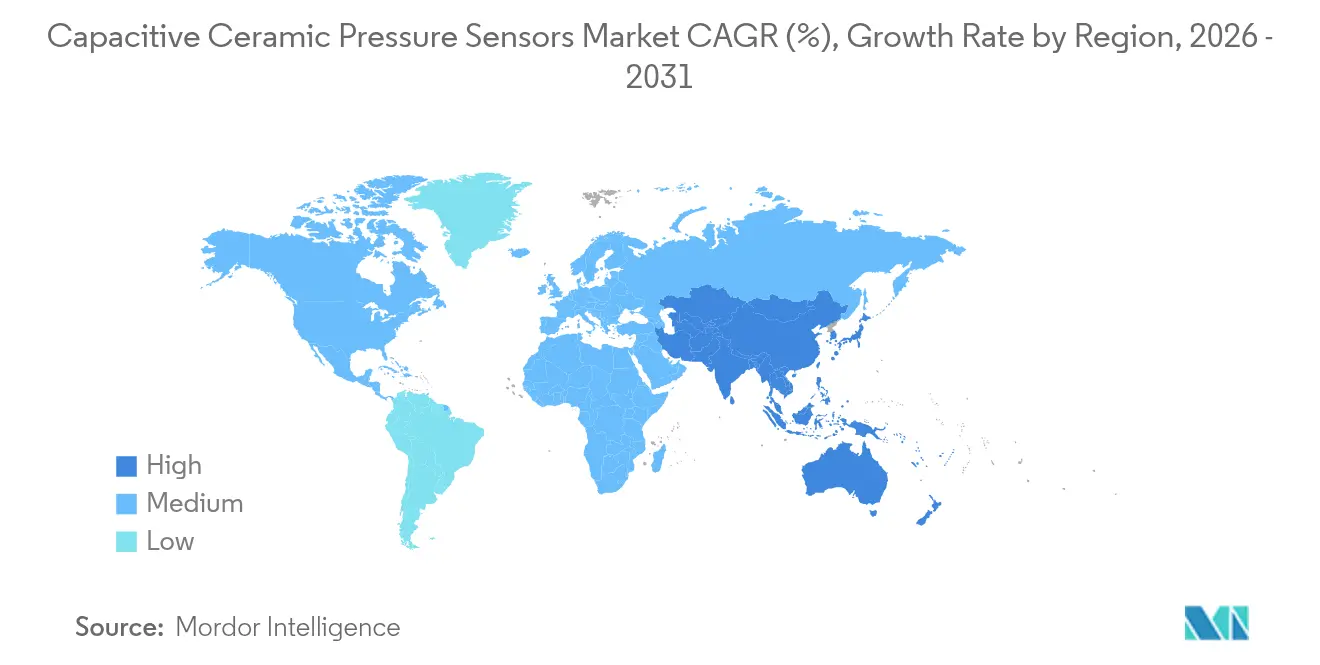

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる容量式セラミック圧力センサー市場分析

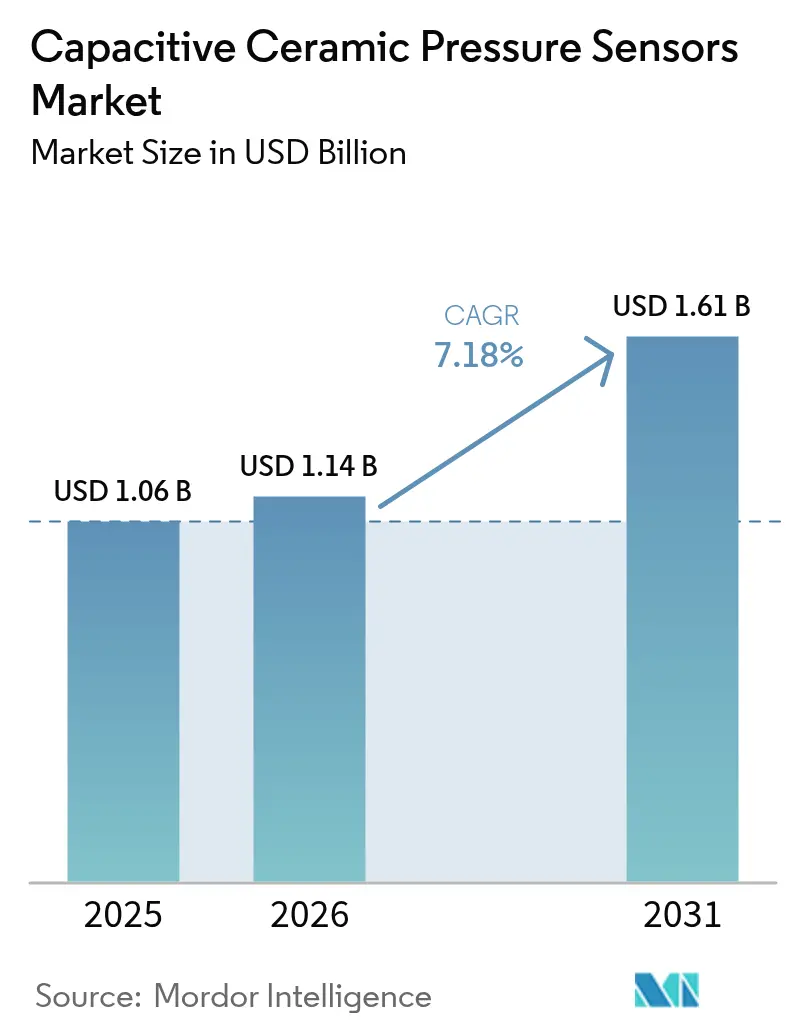

容量式セラミック圧力センサー市場規模は、2025年の10億6,000万米ドルから2026年には11億4,000万米ドルへと拡大し、2026年から2031年にかけての年平均成長率(CAGR)7.18%を維持して、2031年までに16億1,000万米ドルに達すると予測されています。成長の背景には、タイヤ空気圧監視システム(TPMS)に関する規制義務、重要な医療機器におけるパンデミック後の需要拡大、ならびに熱・振動・腐食性媒体への耐性を有するセンサーを優先するインダストリー4.0対応アップグレードが挙げられます。自動車の電動化も追い風となっており、高電圧バッテリーパックには電磁干渉の影響を受けにくい圧力フィードバック機能が求められています。医療機器サプライヤーは、長期精度および生体適合性基準を満たすため、セラミックダイアフラムへの移行を継続して進めています。プロセス産業では、低ドリフト特性が再校正サイクルを削減するワイヤレスネットワークにセラミックデバイスが導入されており、グリーン水素の初期プロジェクトでも電解槽の安全管理を目的としたセラミックセンサーが採用されています。

レポートの主要なポイント

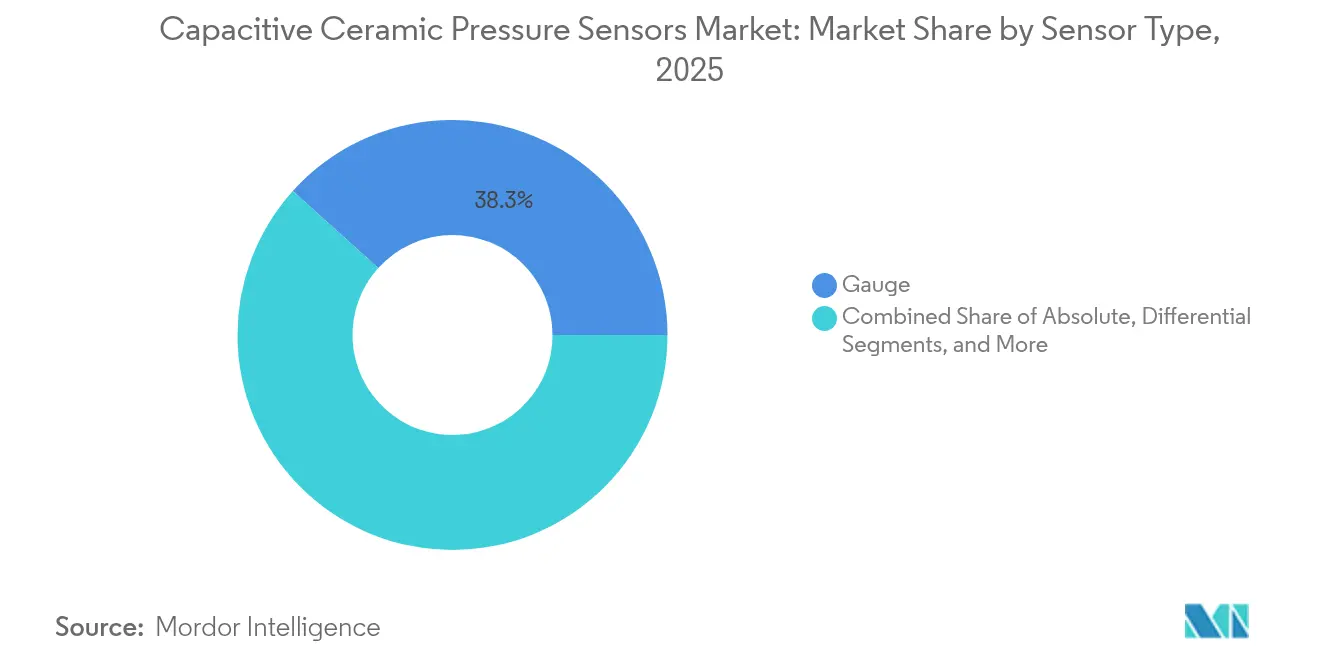

- センサータイプ別では、ゲージ圧タイプが2025年の容量式セラミック圧力センサー市場において収益シェアの38.32%を占め、差圧センサーは2031年にかけて最も高い年平均成長率(CAGR)7.96%を記録する見込みです。

- 用途別では、自動車・輸送が2025年の容量式セラミック圧力センサー市場シェアの41.25%を占め、医療・ヘルスケアは2031年にかけて年平均成長率(CAGR)8.06%で拡大しています。

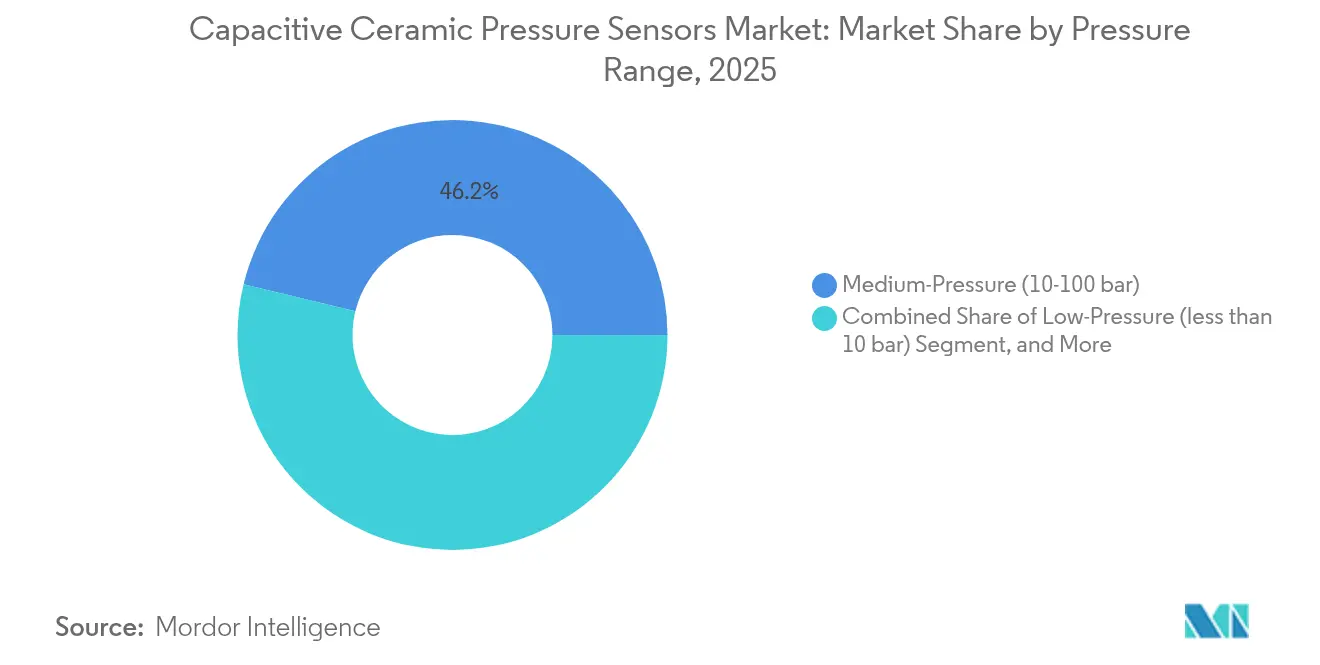

- 圧力範囲別では、中圧デバイスが2025年の容量式セラミック圧力センサー市場規模の46.20%を占め、低圧モデルは2026年から2031年にかけて年平均成長率(CAGR)8.24%で成長すると予測されています。

- 最終用途産業別では、自動車OEMが2025年の容量式セラミック圧力センサー市場規模の35.25%を占め、医療機器メーカーは2026年から2031年にかけて年平均成長率(CAGR)7.71%で成長すると予測されています。

- 地域別では、北米が2025年の容量式セラミック圧力センサー市場規模の38.40%を占め、アジア太平洋地域が年平均成長率(CAGR)7.97%で2031年まで最も高い成長率を牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル容量式セラミック圧力センサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代車両のTPMSおよびエンジン管理に関する規制義務 | +1.8% | 北米およびEUでの早期採用を含むグローバル | 中期(2〜4年) |

| 堅牢性と耐腐食性を要求するインダストリー4.0レトロフィット | +1.2% | アジア太平洋地域が中核、北米への波及 | 長期(4年以上) |

| 人工呼吸器および輸液ポンプにおけるパンデミック後の需要急増 | +1.5% | 主要医療機器拠点に集中したグローバル展開 | 短期(2年以内) |

| セラミックセンサーの高温・耐薬品性という優位性 | +0.9% | 過酷な産業環境を中心としたグローバル展開 | 長期(4年以上) |

| グリーン水素プラントにおける電解槽の圧力監視 | +0.7% | EU、アジア太平洋地域、北米での新興プレゼンス | 中期(2〜4年) |

| EVバッテリーパック向けチップレットベースのセンサーフュージョンモジュール | +0.6% | アジア太平洋地域の製造拠点、グローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

TPMSに関する規制義務が自動車への統合を促進

米国のFMVSS 138および欧州のECE R64などの安全規制は、すべての新型乗用車にタイヤ空気圧監視システム(TPMS)の搭載を義務付けており、堅牢なセンシングソリューションへの安定した需要を確保しています。セラミック容量式素子は-40℃から+125℃の範囲で校正精度を維持しますが、シリコンMEMSは+85℃を超えると精度が低下します。電気自動車メーカーはさらに、急速充電時に発生する熱スパイクによるパック圧力を監視するため、密閉型バッテリーエンクロージャーにもセラミックユニットを搭載しています。800Vパワートレインへの移行に伴い電磁干渉が増大しますが、セラミックデバイスは半導体の代替品よりも固有ノイズが低く、自動車メーカーのデータ完全性保護に貢献しています。2024年、自動車OEMがグローバル調達量の35.83%を占め、このセグメントの数量的影響力を示しています。

インダストリー4.0レトロフィットが産業用センサーの採用を加速

インダストリー4.0のもとで近代化を進める工場は、既存のコントローラーをデジタルフィードバックループおよび予知保全ソフトウェアと連携させています。容量式セラミック圧力センサーは4〜20mAおよびIO-Link出力を備えて出荷されるため、レガシー入力カードの配線変更を行うことなく迅速な設備全体への導入が可能です。耐腐食性ダイアフラムにより、苛性洗浄剤や酸性プロセス媒体による計画外ダウンタイムを最小化します。分析プラットフォームがセンサーの安定性を最低調達価格よりも重視するようになるにつれ、セラミックユニットは高い購入コストを上回るライフサイクル上の節約効果から恩恵を受けています。ワイヤレスゲートウェイは低リーク電流特性を活用して、遠隔資産のバッテリー寿命を延長しています。産業用OEMは現在、化学および紙・パルプ製造ラインを中心に、500℃までの高温環境で稼働する現場において第2位の購買グループを形成しています。

パンデミック後の医療機器市場の拡大が精度要求を高める

人工呼吸器の出荷は2024年から2025年にかけて急増し、気道圧力ループにおいて全誤差帯域1%未満が義務付けられる基準技術として、容量式セラミックデバイスが確立されました。FDA 21 CFR 820およびISO 13485は、フルスケールの0.25%以下という長期ドリフト要件を課しており、この仕様はアルミナベースのダイアフラムによって定常的に達成されています。生体適合性とタンパク質付着耐性により、血液透析ポンプおよび輸液コントローラーへのセラミック採用が進んでいます。市場成長は在宅用呼吸療法機器にも波及しており、ポータブルユニットはセラミックの安定性に依存してサービスコールを削減しています。医療・ヘルスケアの収益は全最終用途カテゴリーの中で最も高い年平均成長率(CAGR)8.34%で2030年まで推移しています。

セラミックセンサーの高温・耐薬品性という優位性

多くの製油所、製錬所、食品滅菌オートクレーブでは、計装機器が400℃のガス流、酸性蒸気、および研磨性スラリーにさらされています。アルミナダイアフラムはこの温度域においてヤング率および誘電率を維持しており、複雑な補償回路なしに線形出力を実現します。化学的不活性により、金属または高分子ダイアフラムを悩ます塩素誘発性ピンホールを回避します。これに対し、半導体MEMSチップはコストを増大させ、かつ熱サイクルの下でも劣化する特殊パッシベーション層を必要とします。資産管理者がアップタイムを優先するにつれ、セラミックプラットフォームは初期定価がMEMSの3〜4倍であっても、総所有コストの面で優位に立ちます。この耐性の優位性は、予測CAGRに対して約0.9パーセントポイントの寄与をもたらします。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 圧電抵抗型MEMSの代替品からのコスト競争 | -1.4% | 特にコスト重視の用途におけるグローバル | 短期(2年以内) |

| 容量式セラミックラインの高い工具・校正コスト | -0.8% | アジア太平洋地域および欧州の製造拠点 | 中期(2〜4年) |

| 高純度アルミナ原料の供給リスク | -0.6% | アジア太平洋地域に集中したグローバルサプライチェーン | 長期(4年以上) |

| 800V EV向けプラットフォームにおけるEMI問題 | -0.5% | 主にアジア太平洋地域および欧州のEV製造地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シリコンMEMSの代替品からのコスト競争が価格を圧迫

高量産MEMSファブは基本的な圧電抵抗型センサーを5米ドル以下で出荷しているのに対し、容量式セラミックユニットは範囲および認証ティアによって15〜50米ドルで販売されることが多いです。[1]Keysight Technologies、「MEMS圧力センサー製造コストの低減」、keysight.com コンシューマーIoT向け購買担当者は、積極的な部品表コスト目標を達成するため、温度ディレーティングの厳格化を受け入れることが多いです。セラミックが過酷な環境において優位を保つ一方、価格下落圧力はメーカーにLTCC焼成サイクルの合理化と最終校正の自動化を迫っています。一部のベンダーは、外部電子部品を不要にしてモジュールコストを削減するため、薄膜シグナルコンディショナーを同一パッケージに実装しています。

高いセラミック製造コストが市場普及を制限

低温同時焼成セラミック(LTCC)スタックは850℃以上の炉内滞留時間、専用モリブデン金属化、および精密ラッピング設備を必要とします。新規のゲージ圧生産ラインは設備投資額が50万米ドルを超える場合があり、新規参入者の障壁となっています。誘電率がバッチごとに変動するため、多点温度校正も依然として労働集約的です。スケールメリットにより大手メーカーは数百万個にわたって固定費を分散させることができますが、中小企業は統合型MEMSメーカーが設定する価格曲線に追いつくのに苦慮しています。自動光学検査プラットフォームが成熟するまで、この抑制要因は長期的なCAGRを0.8パーセントポイント押し下げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:ゲージセンサーが自動車需要を支える

ゲージ圧デバイスは2025年の容量式セラミック圧力センサー市場において38.32%を占め、タイヤ空気圧監視、ブレーキ油圧、および産業用コンプレッサーへの幅広い導入を反映しています。ゲージ圧設計における容量式セラミック圧力センサー市場規模は同年4億1,000万米ドルに達し、電気自動車メーカーがインホイール圧力ノードを統合するにつれ着実に拡大すると予測されています。自動車のコンプライアンスサイクルが安定した大量受注を促進し、サプライヤーは工具投資を償却できます。並行して、水道事業者によるスマートメーターの普及により、水中設置においてセラミックの耐腐食性が有利なゲージセンサーへの需要が段階的に増加しています。

差圧タイプは、HVACフィルター監視および燃料電池スタック管理に牽引されて、2031年にかけて年平均成長率(CAGR)7.96%で成長すると予測されています。これらのデバイスは容量式プレートの固有線形性を活用して20Pa以下の圧力降下を分解し、医療用人工呼吸器における主要な指標となっています。絶対圧センサーとシール圧センサーを合わせると適度なニッチを占めますが、高高度ドローンおよび深井戸ポンプにおける重要性が高まっています。容量式セラミック圧力センサー市場全体において、テクノロジーベンダーはステンレスハウジング内にデジタルASICを同梱して設置を簡素化する取り組みを強化しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

用途別:自動車が規模を保持しつつ医療が成長を牽引

自動車・輸送は2025年に収益シェアの41.25%を占め、法定TPMS搭載義務および新興のバッテリーパック圧力ループにより基盤を固めています。800Vインバーターを採用した車両アーキテクチャは、セラミックセンサーが信号歪みなく許容する電磁界を生成し、トラクションコントロールアルゴリズムを保護します。鉄道事業者も、-40℃の周囲温度が日常的な高山路線のブレーキライン安全管理にセラミックダイアフラムを採用しています。

医療・ヘルスケアは、2031年まで年平均成長率(CAGR)8.06%で最も速い拡大を続けており、数千回の滅菌サイクルにわたりゼロドリフトを要求する集中治療用人工呼吸器、輸液ポンプ、および血液透析回路によって推進されています。医療機器向けの容量式セラミック圧力センサー市場規模は2031年までに3億2,000万米ドルに達すると予測されており、ISO 13485ラインを保有する企業にとって重要なサプライ契約に相当します。長期的な在宅呼吸療法およびリモートモニタリングの普及も、高齢化社会が外来通院の選択肢を求める中で収益の裾野を広げています。

産業用オートメーションは強靭な第3の柱として機能しています。硫酸、アンモニア、または硫化水素を扱うプラントは、高分子MEMSコーティングが化学的攻撃により膨れ上がるため、セラミックインサートへの移行が進んでいます。コンシューマーウェアラブルは気圧高度計測に小型セラミックチップを採用していますが、自動車分野と比較するとその量は依然として限定的です。

圧力範囲別:中圧帯がリードし低圧が急増

10〜100バール定格のセンサーは、ブレーキシステム、油圧ジャッキ、および一般産業用空気圧機器に適合するため、2025年の容量式セラミック圧力センサー市場シェアの46.20%を占めました。このレンジでは、セラミックが極端な周囲温度変動においてメタルフォイルゲージを上回り、大型トラックの保証クレームを削減します。

10バール未満の低圧デバイスは、スマートビルの差圧ループおよびIoT気象ステーションに後押しされて年平均成長率(CAGR)8.24%で進展しています。ここでは、セラミックコンデンサーがフルスケールの0.01%以上の分解能を達成し、クリーンルームにおける精密気流バランス調整を実現します。700バールまでの高圧モデルは、燃料電池車向け水素貯蔵タンク、グリーン水素パイプライン実証試験、および油田坑底テレメトリーを対象としています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

最終用途産業別:OEM統合がペースを設定

自動車OEMは2025年の総出荷量の35.25%を占め、その多くはAEC-Q100認定センサーと機能安全ドキュメントを提供できるティア1サプライヤーを求めています。工場ラインでの統合組立により最適な配線経路が確保され、後付け装着によるエラーが防止されます。容量式セラミック圧力センサー産業は、化学反応器、ユーティリティメーター、および包装機械を製造する産業用OEMにも製品を提供しており、これらの多くがセンサーを独自モジュールに組み込んでいます。

医療用OEMは年平均成長率(CAGR)7.71%で最も急速に成長する購買グループを形成しています。その調達パターンはサプライヤーの監査証跡、滅菌根拠、および生体適合性証明書を優先します。水素電解を導入する電力・エネルギー事業者も高圧タイプについてセンサーメーカーと直接契約を結んでおり、EMS(電子機器製造サービス)企業はスマートホームブランド向けのボードレベル統合を担当しています。

地域分析

北米は2025年のグローバル売上高の38.40%を占め、早期のTPMS立法、確立された医療機器クラスター、および相当規模の電気自動車生産に支えられ、依然として単一最大地域です。米国のセンサーサプライヤーは、水素サプライチェーンを対象とした米国エネルギー省(DOE)の補助金を活用して700バール対応のセラミックアセンブリのパイロット試験を進めています。カナダの寒冷地向けトラック市場は-30℃でのセラミックの一貫した性能を評価し、国内ティア2製造を支援しています。

アジア太平洋地域は年平均成長率(CAGR)7.97%で成長エンジンとなっています。BYDなど中国のEVリーダーは、急速充電時のガス発生を監視するためにブレードバッテリーモジュール内にセラミックノードを組み込んでいます。日本のロボティクスインテグレーターは、加圧蒸気で洗浄する6軸アームにアルミナダイアフラムを指定しています。韓国は、30バール近傍で稼働してセラミックの信頼性を要求する電解槽スタックを備えたグリーン水素ハブへの公的補助金を投入しています。 欧州は、次世代運転支援プラットフォーム向けセラミックチップを共同開発するドイツの自動車大手BoschおよびContinentalを通じて安定したシェアを維持しています。スカンジナビアでは、塩水飛沫と変動負荷サイクルにさらされた洋上風力タービンギアボックスにセンサーが導入されています。中東の精油所では400℃以上で稼働する硫黄回収装置にセラミックパッケージが採用されており、アフリカの鉱業企業は酸浸出パッドにおけるセラミックテレメトリーの実証実験を進めています。

競争環境

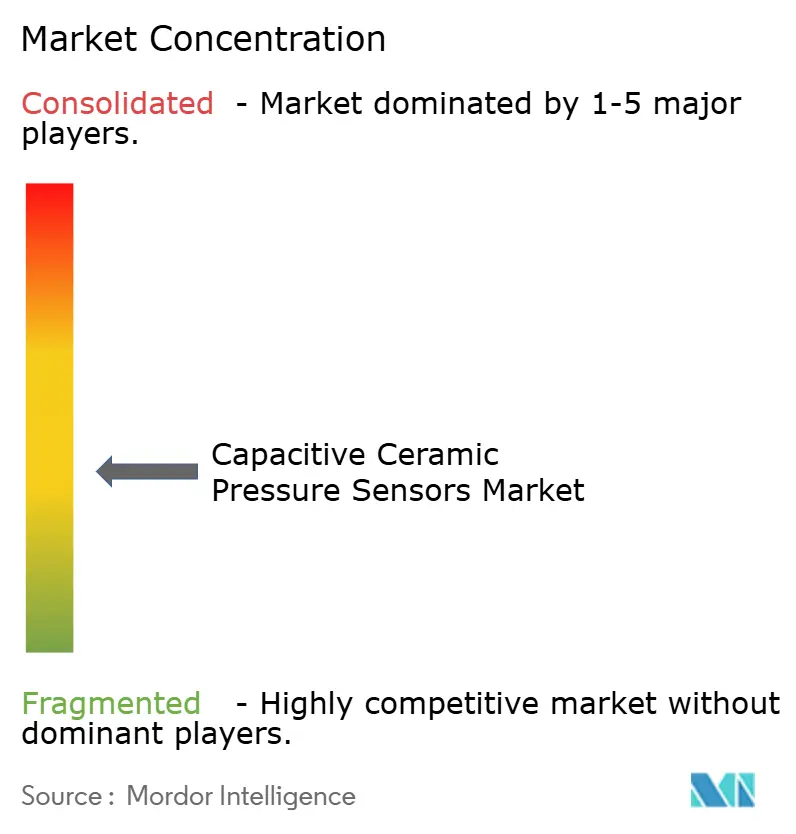

容量式セラミック圧力センサー市場は中程度に断片化しており、上位5社が合計で約50%のシェアを占め、中規模専門メーカーにとっても十分な余地が残されています。確立された多国籍企業は、幅広い認証ポートフォリオ、垂直統合されたLTCCライン、およびグローバルなアプリケーションエンジニアリングチームによって差別化を図っています。ニッチプレーヤーは、カスタムダイアフラム合金、気密フィードスルー、および小型フォームファクターで競争しています。

戦略的動向はデジタルインターフェースのアップグレード、パッケージの耐久性強化、および地政学的サプライリスクをヘッジする地域生産拠点の構築に集中しています。Sensataは非収益水損失に直面する水道事業者を対象に、10年間リチウム電池寿命を誇る水道メーター向けセンサーを発表しました。Bosch Sensortecは塩素暴露へのセラミック耐性を活用して、防水性ウェアラブル向けゲル充填型気圧センサーファミリーを拡充しました。PeratechなどのスタートアップはQTCフィルムを用いてキーボードおよびハプティクス市場を追求しており、容量式に匹敵する性能をより薄いプロファイルで提供しています。

特許出願は多層シールリング、自律型自己校正アルゴリズム、およびEMI耐性ASICレイアウトに関するものが増加しています。サプライチェーンの議論は誘電正接を制限するために純度99.7%以上のアルミナへの注目が高まっており、一部の企業はコスト曲線を安定化させるための長期引き取り契約を締結しています。全体的な競争は、プレミアム価格帯の性能とIoT分野における商品化進行のバランスを保ち、継続的なイノベーションを確保しています。

容量式セラミック圧力センサー産業のリーダー企業

Vega Americas Inc.

Nanjing Jiucheng Technology Co. Limited

Sensata Technologies Holding PLC(Impress SensorsおよびKavlico Corporation)

Metallux SA

Angst+Pfister Sensors and Power AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Micro Sensor Co.が石油化学分野向けにオイル充填式セラミックコアを採用したMPM489W NB-IoTワイヤレストランスミッターを発売しました。

- 2025年2月:STMicroelectronicsがリーク検出向けQvarチャンネルを搭載したILPS28QSW容量式MEMSをアップグレードしました。

- 2024年9月:Peratechが量子トンネリングコンポジット力センシングアレイのスケールアップを目的として3,150万米ドルを調達しました。

- 2024年5月:Rechner Electronics Industriesが衛生プロセス向けIO-Link通信機能を搭載したKA1590容量式モデルを追加しました。

グローバル容量式セラミック圧力センサー市場レポートの調査範囲

容量式圧力センサーは、ダイアフラムの変位によって生じる静電容量の変化を検出することで圧力を測定します。本調査の範囲は、容量式セラミックセルを有する圧力センサーです。セラミック材料の顕著な優位性により、センサーは長期安定性と信頼性を提供し、圧力に対する高い耐性を有しています。腐食に対する優れた不活性特性により、産業における重要性は非常に高くなっています。試験環境におけるセラミックセンサーの高い強度が、様々な産業にわたる容量式セラミック圧力センサーの用途範囲の拡大をもたらしています。

| 絶対圧 |

| ゲージ圧 |

| 差圧 |

| シール圧 |

| 自動車・輸送 | 船舶システム |

| 電気・ハイブリッド車両 | |

| 産業用 | 食品・飲料加工 |

| HVACおよび冷凍 | |

| エネルギー・化学 | |

| 産業用ロボティクスおよびファクトリーオートメーション | |

| 医療・ヘルスケア | 呼吸・人工呼吸装置 |

| 血液透析および輸液ポンプ | |

| コンシューマーエレクトロニクスおよびIoT | |

| その他の用途(航空宇宙、スマート農業) |

| 低圧(10バール未満) |

| 中圧(10〜100バール) |

| 高圧(100バール超) |

| 自動車OEM |

| 産業用OEM |

| 医療機器メーカー |

| プロセス産業 |

| 電力・エネルギー |

| ODM・EMS企業 |

| 北米 | 米国 | |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| その他の南米 | ||

| センサータイプ別 | 絶対圧 | ||

| ゲージ圧 | |||

| 差圧 | |||

| シール圧 | |||

| 用途別 | 自動車・輸送 | 船舶システム | |

| 電気・ハイブリッド車両 | |||

| 産業用 | 食品・飲料加工 | ||

| HVACおよび冷凍 | |||

| エネルギー・化学 | |||

| 産業用ロボティクスおよびファクトリーオートメーション | |||

| 医療・ヘルスケア | 呼吸・人工呼吸装置 | ||

| 血液透析および輸液ポンプ | |||

| コンシューマーエレクトロニクスおよびIoT | |||

| その他の用途(航空宇宙、スマート農業) | |||

| 圧力範囲別 | 低圧(10バール未満) | ||

| 中圧(10〜100バール) | |||

| 高圧(100バール超) | |||

| 最終用途産業別 | 自動車OEM | ||

| 産業用OEM | |||

| 医療機器メーカー | |||

| プロセス産業 | |||

| 電力・エネルギー | |||

| ODM・EMS企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2026年から2031年にかけての容量式セラミック圧力センサーの予測CAGRは?

グローバル容量式セラミック圧力センサー市場は、2026年から2031年にかけて7.18%の成長が予測されています。

最も速い収益成長が期待される地域はどこですか?

アジア太平洋地域が電気自動車生産と水素投資に牽引され、2031年まで年平均成長率(CAGR)7.97%でリードしています。

TPMSにおいてシリコンMEMSよりもセラミックセンサーが好まれる理由は何ですか?

セラミックダイアフラムは-40℃から+125℃の範囲で精度を維持し、電解液腐食に耐性を持つため、長寿命タイヤセンサーの要件を満たしています。

最も速く成長している用途セグメントはどれですか?

医療・ヘルスケア機器は人工呼吸器および輸液ポンプの需要に支えられ、年平均成長率(CAGR)8.06%で最も速い拡大を示しています。

現在最も需要を占めている圧力範囲はどれですか?

10〜100バール定格のセンサーが自動車油圧および産業用空気圧機器のおかげで46.20%の最大シェアを占めています。

最終更新日: