ワイヤレスセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

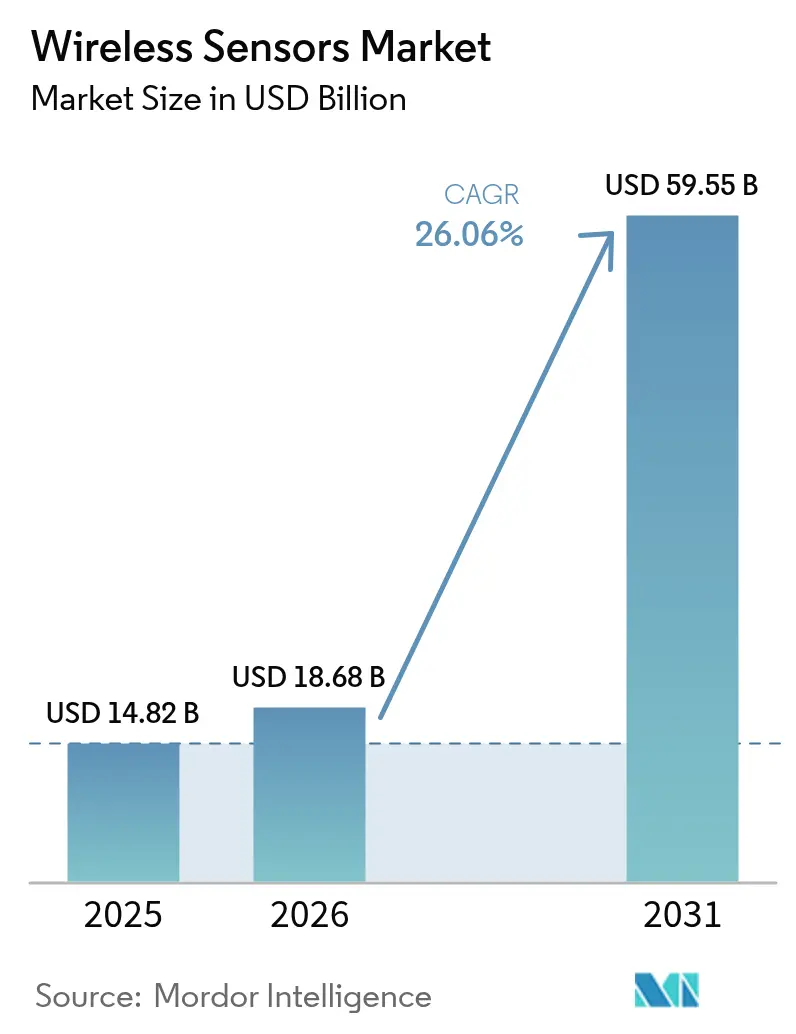

| 市場規模 (2026) | 18.68 十億米ドル |

| 市場規模 (2031) | 59.55 十億米ドル |

| 成長率 (2026 - 2031) | 26.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレスセンサー市場分析

ワイヤレスセンサー市場規模は2026年に180億6,800万米ドルと推定され、2025年の148億2,000万米ドルから成長し、2031年には595億5,000万米ドルに達すると予測されており、2026年から2031年にかけて26.06%のCAGRで成長します。この2桁成長軌道は、半導体コストの低下、バッテリーフリーのエネルギーハーベスティングの革新的進歩、およびスマートインフラ改修に向けた公共部門の資金提供によって牽引されています。これらの要因が相まって、消費電力、保守、および総所有コストに関する従来の課題を解消し、ワイヤレスセンサー市場をIndustry 4.0近代化の中核的な実現要素として位置づけています。Bluetooth Low Energy(BLE)、LoRaWAN、セルラーNB-IoTプロトコルを中心とした標準規格の収束により、統合リスクがさらに低下する一方、石油・ガスなどの高付加価値産業における予知保全プログラムが継続的なセンシングの経済的優位性を実証しています。北米および欧州におけるスペクトル政策は十分なアンライセンスド帯域幅を付与し、導入サイクルを短縮してイノベーションを促進しています。

主要レポートのポイント

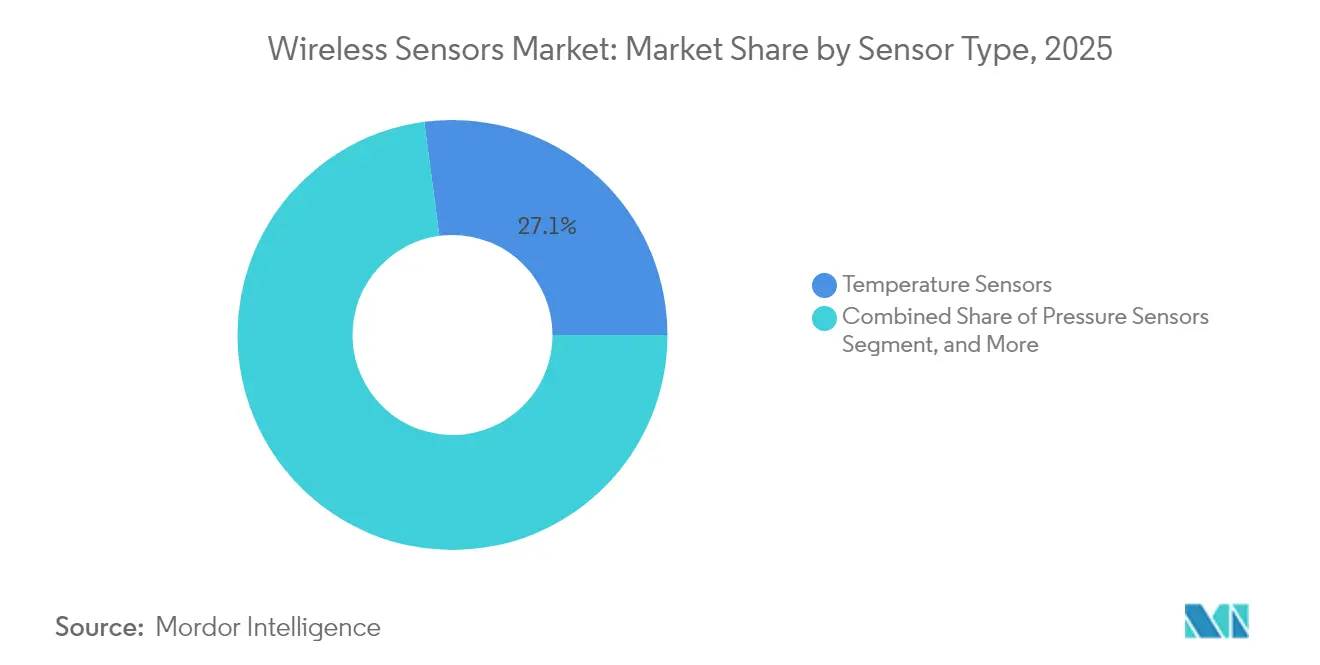

- センサータイプ別では、温度デバイスが2025年のワイヤレスセンサー市場シェアの27.10%を占め、圧力デバイスは2031年にかけて26.97%のCAGRで成長する見込みです。

- エンドユーザー産業別では、自動車が2025年のワイヤレスセンサー市場規模の22.05%を占めましたが、物流・輸送が2026年から2031年にかけて最速となる26.75%のCAGRを記録すると予測されています。

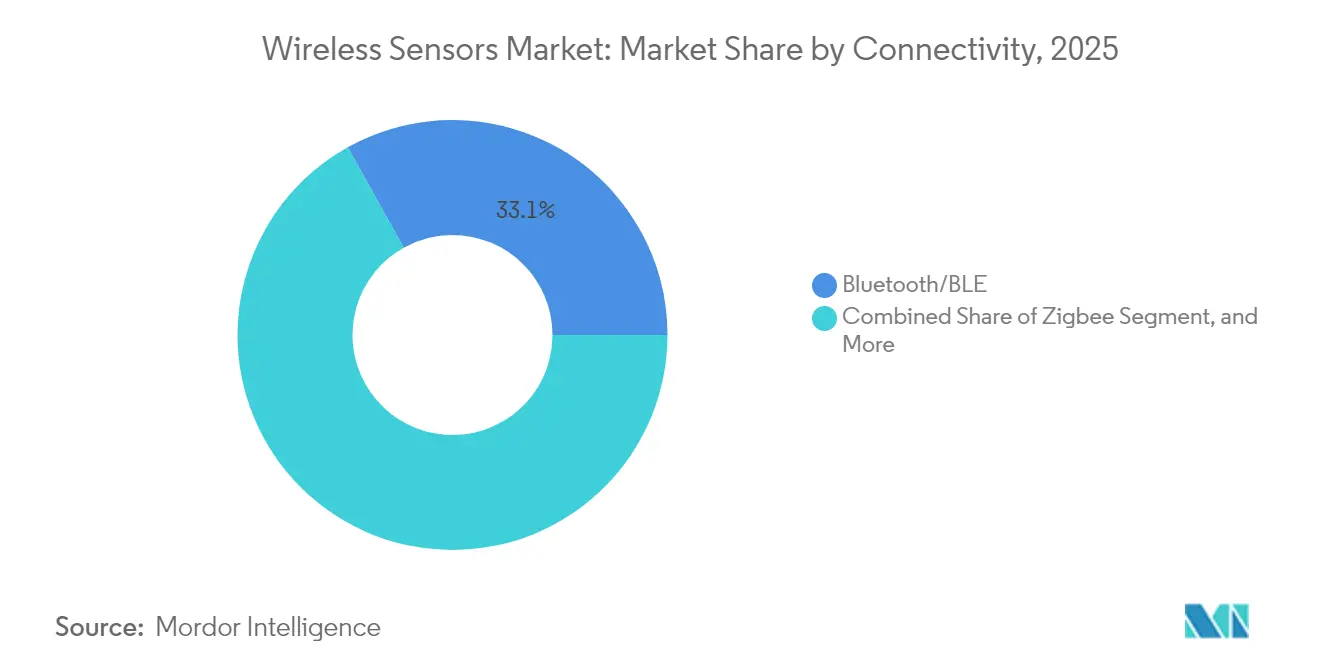

- 接続プロトコル別では、Bluetooth・BLEが2025年のワイヤレスセンサー市場において33.10%の収益シェアを獲得し、セルラーNB-IoTは同期間に27.05%のCAGRを達成すると予測されています。

- 導入環境別では、屋内工場フロアが2025年のワイヤレスセンサー市場規模の37.10%のシェアをリードし、屋外過酷環境への設置は2031年にかけて27.32%のCAGRで成長すると予測されています。

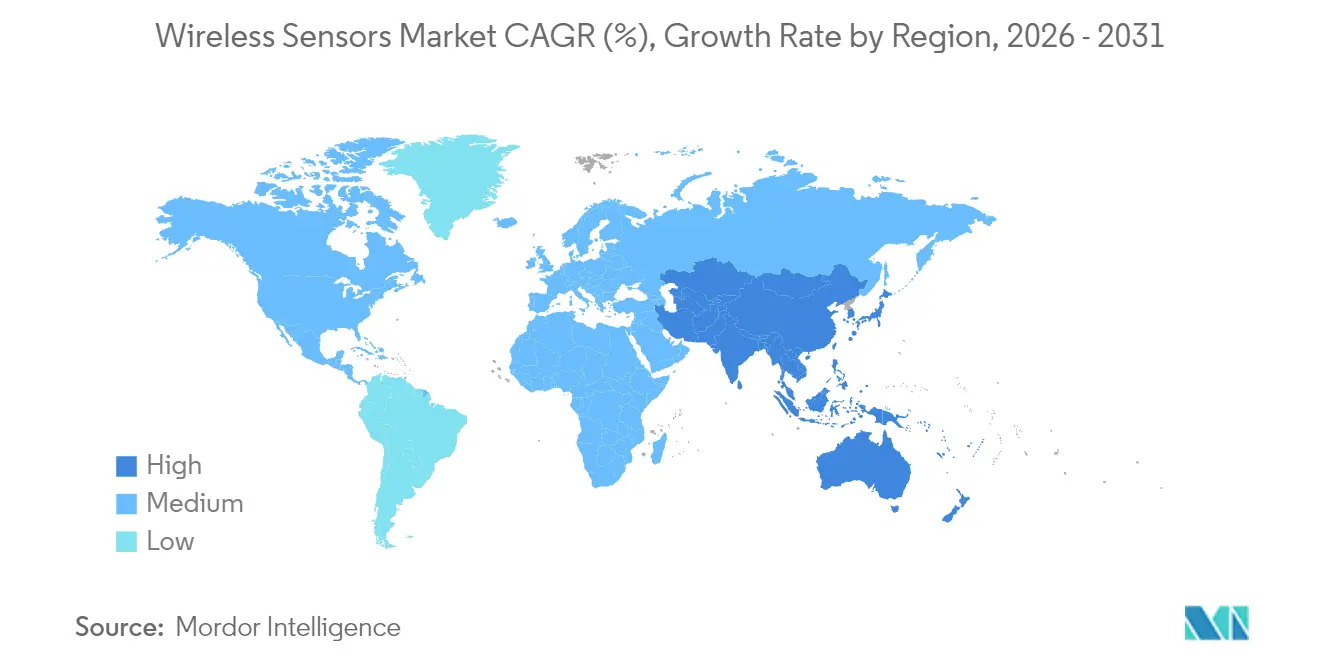

- 地域別では、北米が2025年のワイヤレスセンサー市場収益の38.10%を占め、アジア太平洋地域が2031年にかけて最も高い27.22%のCAGRを記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルワイヤレスセンサー市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Industry 4.0およびIIoTアーキテクチャの急速な普及 | +4.2% | APACの製造ハブが先導するグローバル | 中期(2〜4年) |

| 低消費電力広域(LPWA)ネットワークの普及 | +3.8% | 北米とEUの早期展開、APACでのスケーリング | 短期(2年以内) |

| 大規模導入を可能にするMEMSセンサーの平均販売価格(ASP)の低下 | +2.1% | グローバル、アジア製造業でのコスト優位性 | 長期(4年以上) |

| プロセス産業全体での予知保全プログラムの急増 | +1.7% | 北米とEUの産業基盤、APACへの拡大 | 中期(2〜4年) |

| バッテリーフリーのエネルギーハーベスティングセンサーの革新的進歩 | +0.9% | グローバルの遠隔地、石油・ガスでの早期採用 | 長期(4年以上) |

| スマートインフラ改修に対する政府インセンティブ | +0.8% | EUグリーンディール対象地域、米国インフラプログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Industry 4.0およびIIoTアーキテクチャの急速な普及

デジタル化義務により工場はレガシーラインにワイヤレスセンサーを組み込み、アナリティクスおよび機械学習ワークフローに供するライブデータストリームを生成するようになっています。2024年に生産性23%向上を達成したドイツの工場は、リアルタイムテレメトリの財務的優位性を実証しています。[1]Siemens AG、「Siemens AG、デジタルインダストリーズに牽引された2024年第3四半期の好業績を発表」、siemens.com 5Gスモールセルと同居するエッジコンピュートノードが意思決定ループを短縮し、有線システムでは対応困難なサブ秒制御調整を可能にします。ISO 50001への準拠が継続的なリソース監視を促進し、センサーを補助的なガジェットから戦略的資産へと昇格させます。競合他社による模倣がその後、同業施設全体での導入を増加させます。普及が拡大するにつれ、ベンダーエコシステムはオープンAPIを中心に収束し、投資の将来対応性を確保してソリューションの展開を加速します。

低消費電力広域ネットワークの普及

45か国にわたるNB-IoTのネットワーク全国展開と欧州工業地帯の95%をカバーするLoRaWANが、2024年に接続格差を解消しました。通信事業者は遊休スペクトルスライスを収益化し、大口向けに年間2米ドル未満の接続料を提供することで、土壌水分モニタリングや遠隔メタリングなどのユースケースを数か月以内にキャッシュフローがプラスのプロジェクトに転換しています。保証されたサービスレベルアグリーメント(SLA)がアンライセンスドネットワークをミッションクリティカルなワークロードで利用可能にする一方、ETSI準拠の認証が多国籍展開を効率化します。アクセスがユビキタス化するにつれ、ワイヤレスセンサー市場は橋梁・ダムの構造ヘルス診断など、工場外の新たなアプリケーションを生み出しています。

大規模導入を可能にするMEMSセンサーの平均販売価格(ASP)の低下

2024年の前年比18%の価格下落により、自動車グレードのMEMSデバイスが5米ドル未満となり、電柱やHVACモーターなど非クリティカルな資産の監視が可能になりました。[2]STMicroelectronics、「STMicroelectronics 2024年第3四半期財務結果を発表」、st.com 複数のファウンドリにおけるスケールメリットが調達先を多様化し、サプライチェーンの混乱を緩和します。参入障壁の低下により、ソフトウェア中心企業が重いシリコン投資なしに垂直ソリューションを構築するようになり、競争領域が拡大しています。安価なラジオと組み合わせることで、10米ドル未満のワイヤレスノードが手動スポットチェックとのコストパリティに達し、保守予算が自動化へと傾きます。

プロセス産業全体での予知保全プログラムの急増

2024年には50馬力以上の回転機器へのワイヤレス振動センサーの搭載が標準となり、ダウンタイムコストを最大30%削減し、資産のライフサイクルを延長しています。[3]Emerson Electric Co.、「Emerson Electric Co.、予知保全向けワイヤレスセンサーポートフォリオを拡充」、emerson.com 機械学習モデルが数か月分の高頻度データを精査して数週間前に異常を検知し、緊急停止ではなく計画的な保全介入を可能にします。保険会社はデータ豊富な施設に保険料割引を付与してROI計算を有利にします。遠隔油田やオフショアリグでは、この転換がヘリコプター移動を削減し安全リスクを低下させ、堅牢かつ本質安全型デバイスへの需要を強化しています。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 独自ワイヤレススタック間の相互運用性の制限 | -2.3% | 北米で断片化が最も高いグローバル | 中期(2〜4年) |

| サブGHz帯域における電波スペクトル混雑・共存問題の深刻化 | -1.6% | グローバルの高密度工業地帯、欧州で特に深刻 | 短期(2年以内) |

| 主要半導体部品のサプライチェーン変動性 | -1.2% | グローバル、アジア太平洋の製造依存性 | 短期(2年以内) |

| OT環境におけるサイバーフィジカル攻撃面の拡大 | -0.8% | 北米とEUの規制焦点、グローバルへの拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

独自ワイヤレススタック間の相互運用性の制限

ベンダー固有プロトコルにより、マルチサプライヤー導入における統合費用が40%増加し、購入者をイノベーションを遅らせる閉鎖的エコシステムに囲い込みます。[4]Rockwell Automation、「Rockwell Automation、相互運用性イニシアチブを発表」、rockwellautomation.com 産業コンソーシアムが共通データスキーマに取り組んでいるものの、進捗は市場の緊急性に遅れをとっています。企業は異種プロトコルを変換するゲートウェイやミドルウェア層を選好するようになっていますが、これらはレイテンシとコストを増加させます。顧客の反発に直面した大手サプライヤーは、囲い込み利益とアドレス可能市場成長のトレードオフを検討しています。信頼できる相互運用性ロードマップが現れるまで、この膠着状態が一部の大規模プロジェクトを抑制しています。

サブGHz帯域における電波スペクトル混雑・共存問題の深刻化

ISM帯域におけるワイヤレスノードの密度上昇により、生産ピーク時のパケット損失率が15〜20%に達し、コストのかかるネットワーク過剰プロビジョニングを強いられています。金属の多い環境での高周波数経路損失が、電力増強などの簡易な解決策を制限します。プライベート5Gは脱出経路を提供しますが、ライセンスおよびインフラコストは小規模施設には依然として高水準です。電力・デューティサイクル規制の地域間不整合がグローバル展開を複雑にし、在庫・コンプライアンスコストを引き上げるSKUバリエーションを強いています。スペクトル管理ツールは登場していますが、熟練スタッフの不足が普及を妨げ、近い将来のスループットを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:圧力の成長が温度のリーダーシップに挑戦

圧力デバイスは、石油・ガス・化学プラントにおける厳格な安全プログラムを背景に26.97%のCAGRで全競合を上回る成長を見せると予測されており、一方で温度デバイスは2025年に27.10%の収益リーダーシップを維持しています。このシフトは、予知保全予算がかつてオプションと見なされていた障害防止型の圧力データへとシフトしていることを示しています。BLEラジオと組み合わせたシリコン・オン・インシュレーター(SOI)ダイアフラムなどの圧力センサーの革新により、腐食性流体においてもドリフトフリーの性能が実現され、キャリブレーションのオーバーヘッドが削減されています。一方、振動センサーと位置センサーは倉庫ロボティクスや回転機械診断で勢いを増し、多様化した需要を形成しています。統合型マルチパラメータノードが設置コストをさらに圧縮し、資産タグ付けを簡素化します。圧力デバイスに帰属するワイヤレスセンサー市場規模は2031年までに29.05%のシェアを獲得すると予測され、この勢いの変化を裏付けています。部品ベンダーは現在、センサーを工場出荷時に事前キャリブレーションし、システムインテグレーターの収益化までの時間を短縮しています。

第2世代の化学・ガスセンサーが厳格な室内空気質基準を満たし、医療・半導体ファブにおけるHVACの改修を促しています。ミリ波レーダーと組み合わせたイメージセンサーが危険サイト向けの目視検査モジュールを形成し、人が立ち入ることなく遠隔での安全監査を可能にします。フローセンサーと湿度センサーはそれぞれ節水と医薬品製造コンプライアンスのトレンドに乗っています。マルチセンサー構成が成熟するにつれ、購入者は無線ファームウェアアップデートに対応した将来対応型ノードを選好し、長期的なリターンを確保しています。その結果、ワイヤレスセンサー市場はサイバーハイジーンと機能強化をバンドルしたセキュアなアップデートサービスのアフターマーケットの成長を支えています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:物流が自動車の優位性を脅かす

自動車は確立されたタイヤ空気圧、エンジン管理、車両安定性のユースケースを通じて2025年に22.05%の収益を占め、純正機器需要と交換サイクルを下支えしています。しかし物流・輸送は、フリート企業がトレーラー、コンテナ、フォークリフトをデジタル化してコールドチェーンコンプライアンスを強化し燃料浪費を削減するにつれて、最速の26.75%のCAGRへ向かっています。リアルタイムジオフェンシングと貨物状態アナリティクスが保険料を低下させ、センサーの大量展開を促しています。物流が獲得するワイヤレスセンサー市場シェアは2031年までに18.60%を超えると予測され、自動車の既存優位性との差を縮めています。

医療分野では、入院再入院を最小化するリモート患者モニタリングウェアラブルを通じた普及が加速しており、エネルギー・電力ユーティリティはタービンや変圧器に振動・温度ノードを設置してコストのかかる停電を回避しています。航空宇宙・防衛は機体構造ヘルスモニタリング向けに堅牢なワイヤレスノードを調達し、軽量メッシュラジオを活用して追加ケーブル配線を回避しています。消費者向けスマートホームデバイスがセキュリティとエネルギー管理向けのWi-FiおよびThreadセンサーを普及させ、非技術系購入者にもセンサー利用を定着させ、軽工業セグメントへの波及を促しています。これらの収束するダイナミクスが、ワイヤレスセンサー業界の顧客基盤を重工業製造以外にも拡大しています。

接続プロトコル別:セルラーNB-IoTがBluetoothの優位性に挑戦

Bluetooth・BLEは、ほぼ普遍的なチップセット統合、単体コインセル動作、OTAアップデートの成熟度を背景に2025年収益の33.10%を維持しています。しかし、セルラーNB-IoTの普及は5Gネットワークスライシングのおかげで加速しており、グローバル規模でのユーティリティメータリングや資産追跡向けにSLAに裏付けられた接続を実現しています。通信事業者がクラウドダッシュボードをバンドル提供し、非通信企業の調達を簡素化しています。電池寿命の改善によって総コストが削減されるにつれ、NB-IoTエンドポイントに帰属するワイヤレスセンサー市場規模は2031年までに160億5,000万米ドルに達すると予測されています。

Wi-Fi 6は高解像度イメージングなど高帯域幅検査に対応し、ZigbeeとThreadメッシュネットワークが自己修復トラフィックフローを特徴とするスマートビルディング改修を席巻しています。LoRaWANは灌漑ポンプなど遠隔の疎な資産を担い、WirelessHARTは決定論的レイテンシを要求するプロセス制御ループに根強く浸透しています。Sigfoxは企業再編の不確実性により衰退しており、単一オペレーター依存のリスクを示しています。プロトコル競争はマルチベンダーシリコン供給を伴うオープン標準を中心に収束しつつあり、将来対応型導入を好む購入者の志向と合致しています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

導入環境別:屋外過酷環境への設置が加速

工場内部は、確立されたPLCおよびSCADAシステムがワイヤレスゲートウェイと容易に統合できることから、2025年収益の37.10%を依然としてリードしています。しかし風力発電所や鉱物処理工場などの屋外過酷環境が、エネルギーハーベスティングと高IP定格エンクロージャーによる保守トラック移動の排除により、27.32%のCAGRで急接近しています。屋外ノードに配分されるワイヤレスセンサー市場規模は2031年までに184億米ドルを超えると予測されており、爆発性雰囲気に耐えるATEX準拠の圧力・振動デバイスが後押ししています。

水中展開では、パイプラインの漏れ検知向けに音響テレメトリセンサーがデビューし、農業分野ではLoRaWAN土壌・気象ノードが灌漑最適化に採用されています。建物および住宅ではThreadベースの在室・照明センサーがHVACコストを削減し、回収期間を3年未満に短縮しています。規制当局は環境許可において継続モニタリング条項を増加させており、排気スタックや排水出口へのセンサーグリッドを拡大しています。これらのユースケースが合わさって収益を多様化し、個別製造予算に連動する景気循環を平準化しています。

地域分析

北米は2025年収益の38.10%を掌握しており、Industry 4.0の先駆企業、成熟したシステムインテグレーターエコシステム、およびアンライセンスドサブGHz運用を支持する透明なFCCルールに支えられています。法人税インセンティブが設備投資更新サイクルをさらに加速しています。高速道路、橋梁、水道ユーティリティ改修に向けた公共部門助成金がワイヤレスセンシングを標準として統合し、複数年にわたる安定した需要パイプラインを形成しています。NIST 800-82などのサイバーセキュリティフレームワークがOT防衛を指針し、リスク回避型の購入者を安心させるとともに、ベンダーのセキュアな開発ライフサイクルの水準を引き上げています。

アジア太平洋地域は最も高い27.22%のCAGRを記録する軌道にあります。中国の双循環政策と「中国製造2025」計画がデジタル改修を補助し、国内ファブが生産するMEMSセンサーの大口注文を引き上げています。インドのスマートシティミッションがIoT対応ユーティリティを義務付け、自治体調達を牽引しています。日本のSociety 5.0がAI、ロボティクス、センサープラットフォームを融合したセクター横断のパイロットプロジェクトを触媒しています。競争力のある部品供給と急増する地域需要が相まって、同地域を生産拠点かつ大口購買者として位置づけ、ワイヤレスセンサー市場のスケールメリットを強化しています。

欧州は堅調な成長と厳格な規制監督のバランスを保っています。GDPRがデータ保護のオーバーヘッドを加える一方、サイバーレジリエンス法の提案がセキュリティバイデザインを推進しています。しかしながら、欧州グリーンディールが大規模な排出モニタリングプロジェクトに資金を供給し、化学品回廊や鉄鋼拠点での設置を促進しています。各国の無線規制は徐々に調和しつつありますが、統合パートナーは依然としてさまざまな認証経路を経由する必要があります。複雑さにもかかわらず、ドイツ、イタリア、北欧諸国における確立されたプロセス産業クラスターがワイヤレス改修に熟した安定した導入基盤を提供しています。中東・アフリカは新興市場ながら有望であり、石油資源の豊富な湾岸諸国が遠隔パイプラインでエネルギーハーベスティングセンサーのパイロット実証を行い、アフリカのユーティリティがNB-IoTスマートメーターの展開を試験運用しています。

規制環境

ワイヤレスセンサーは、無線機器規則、周波数利用条件、および地域によって異なるIoT対応の適合性評価制度にまたがって運用されている。米国では、FCCが2026年6月15日発効の最終規則を実施し、米国内または相互貿易協定の対象となる経済圏の信頼できる試験機関(Trusted Test Labs)で試験された特定の機器について、迅速優先審査経路を確立した。これはセンサー用無線機やゲートウェイの認証タイムラインに影響を与え得る。

欧州では、無線機器指令(Radio Equipment Directive)の適合性を示すために用いられるETSI規格を通じた調和が続いており、UWB物質検知機器向けのETSI EN 302 065-4-1(V2.2.1)や、2025年2月に採択されたSRDデータネットワーク機器向けのETSI EN 303 659(V1.1.1)が含まれ、各国での取り下げ期限は2026年11月30日に設定されている。インドでは、電気通信工学センター(TEC)を通じてIoT機器の適合性を強化しており、2026年6月に通知されたIoTゲートウェイおよびスマートメーター、追跡装置、環境モニタリング機器などのエンドポイントカテゴリー向けの改訂された必須要件が含まれる。これは大規模導入における製品文書、試験、調達適格性を形作るものである。

バリューチェーン分析

ワイヤレスセンサーのバリューチェーンは、MEMSおよびセンシング素子(圧力、温度、振動、ガス)から始まり、混合信号およびRFシリコン、モジュール(BLE、LoRaWAN、NB-IoT)、組み込みファームウェアとセキュリティ、そしてデバイス製造と校正へと続く。そこから製品はOT/ITスタック(SCADA/PLC、ヒストリアン、クラウド分析)へのシステム統合へと移行する。チャネル経路には一般的に、産業オートメーションOEM、公益事業者およびインフラ統合業者、そしてLPWA導入向けにデバイス管理、SIM/eSIM、ライフサイクルサービスを束ねる接続プロバイダーが関与する。

パートナーシップは、接続性とデバイスがどのように導入向けにパッケージ化されるかをますます形作りつつある。2026年5月、Telenor IoTとSateliotは3GPP Release 17 NTNに準拠したパートナーシップを発表し、標準NB-IoTデバイスがカスタムハードウェアなしで地上network網と衛星ネットワークの間を切り替えられるようにした。これにより、より多くの価値がマネージド接続性とローミング実現に向けてシフトしている。2026年6月、WiSig NetworksとViasatはNB-IoT NTNチップセットおよびモジュールの開発で提携し、遠隔地や危険な資産へのカバレッジ拡大手段として上流モジュールのイノベーションを強化した。下流では、統合業者やポートフォリオベンダーがセンシングハードウェアと資産性能管理・分析を組み合わせ続けており、これは2025年6月のMeggerとSentrisenseによるグリッドエッジモニタリングでの協業に反映されている。この分野では、公益事業者の長い資産ライフサイクルと耐久化要件が部品認定とデュアルソーシングの意思決定に影響を与えている。

競争環境

この分野は適度に分散しています。Siemens、ABB、Honeywellなどのコングロマリットは導入済みの自動化プラットフォームを活用してセンサーノードをクロスセルし、エッジアナリティクスソフトウェアをバンドルして定期的な収益ストリームを固定しています。TE ConnectivityやBosch Sensortecなどの専門センサーメーカーはニッチな精度仕様と小型化の革新で競合します。Texas InstrumentsやAnalog Devicesなどの半導体メーカーがリファレンスデザインと事前認証済みラジオモジュールを供給し、OEMの設計サイクルを短縮しながらシリコン数量を確保しています。

プラットフォーム戦略が主流です。ベンダーはハードウェアをクラウドダッシュボードとAIエンジンでラップし、年間定期収益を拡大して顧客の乗り換えコストを高めるエンドツーエンドのオファリングを作り上げています。エネルギーハーベスティング、センサーフュージョン、セキュアブートローダーに関する特許保護がM&Aターゲットを形成し、全体的な断片化の中でも統合を促進しています。2024年のサプライチェーン混乱が垂直統合への動きを促し、Siemens AGが2026年までに年間200万ユニットを出荷予定の振動センサーラインのためにドイツのファブを1億5,000万米ドルで拡張したことはその典型例です。

サイバーセキュリティと機能安全の要件が新たな差別化要素を加えています。IEC 62443およびISO 27001の認証を取得したベンダーは規制産業での入札において優位性を獲得しています。スタートアップ企業はプロトコル非依存ゲートウェイとゼロトラストオーバーレイソフトウェアを提供してギャップを活用し、ベンチャー資金を集めていますが、ブランド認知の壁に直面しています。競争方程式は今や、MEMSコスト低下の中で価格の敏捷性を維持しながら、相互運用可能で安全かつアナリティクス対応のポートフォリオをスケールで提供できるかに懸かっています。

ワイヤレスセンサー業界リーダー

Honeywell International Inc.

Schneider Electric SE

Siemens AG

Emerson Electric Co.

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規格および周波数の変更は、特により高いスループットや決定論的な挙動が求められる場合において、ワイヤレスセンシングの実用的な設計選択肢を拡大している。米国では、2026年4月27日発効のFCC規則により、6GHz帯(U-NII-5およびU-NII-7)でのジオフェンス可変電力(GVP)運用が可能となり、干渉管理が重要な複雑な環境において、より高帯域幅のセンサーアプリケーションやゲートウェイの設計余地が生まれた。産業用の決定論的動作も規格化が進んでおり、IEC/IEEE 60802-2026(2026年6月29日発行)は産業オートメーション向けの時間認識ネットワーキング(TSN)プロファイルを定義し、IEEE 1451.1.6(2026年2月6日発行)はMQTTを使用したスマートトランスデューサーインターフェースを標準化しており、センサー、エッジシステム、企業ソフトウェア間の相互運用経路を支えている。

注目すべき空白領域は、ロックインを減らしつつセンサーワークロードを適切なネットワーク層に対応させるマルチプロトコルの階層型アーキテクチャである。LoRa Allianceの2026年ロードマップにおけるLoRaWANとOPC UA間のマッピングに関する取り組みは、広域センシングと産業用情報モデルとのより緊密な統合を示唆しており、専用ミドルウェアなしでOTシステムへのより迅速なオンボーディングを支えている。並行して、Wi-SUNフィールドエリアネットワーク向けのISO/IEC/IEEE 32857:2026(2026年4月発行)の公開により、前述のNB-IoTおよびLoRaWANの展開領域を補完する、公益事業および自治体向けフィールドネットワークの標準化されたもう一つの選択肢が加わった。これらの動向が相まって、プロトコルに依存しないゲートウェイ、セキュアなデバイス管理、スマートインフラの改修やプロセス産業における予知保全向けの事前統合された分析を提供するベンダーにとっての余地が生まれており、購入者は総所有コスト、サイバーセキュリティ体制、導入速度をセンサー精度とともに検討している。

最近の業界動向

- 2026年6月:Schneider ElectricはCognite Holding B.V.を31億米ドルの全額現金取引で買収する最終合意を締結した。この取引はSchneider Electricの産業データおよびAIソフトウェアスタックを強化し、産業オートメーション導入全体にわたるセンサーデータ収集から文脈化された資産・業務インサイトへの道筋を改善する。

- 2026年5月:Emersonは、大規模なインフラ変更を必要とせずに資産健全性のワイヤレス可視性を拡大するため、Emerson Synchros IIoTプラットフォームを発表した。WirelessHARTアーキテクチャとプラットフォームアプローチを基盤とすることで、この発表はプロセス産業全体でのより広範な改修導入を支援しており、継続的モニタリングとより迅速な試運転が購買決定を左右している。

- 2024年8月:Emersonは、離散信号をワイヤレスネットワークに統合するための柔軟性を高めるため、Rosemount 802ワイヤレスマルチ離散入出力トランスミッターを発表した。この機器は、ワイヤレスモニタリングプログラムに組み込むことができるレガシー計測器やオン・オフ資産の範囲を拡大し、配線のやり直しよりも段階的なアップグレードを好むプラントでの段階的な近代化を支援する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本レポートでは、ワイヤレスセンサー市場を、物理的または環境的パラメータを測定し、そのデータを受信機、ゲートウェイ、コントローラー、またはクラウドシステムに無線で送信して監視および意思決定に用いるセンサーから得られる収益と定義する。

対象範囲の除外事項:無線リンクを介してデータを送信しない、単体の有線センサーおよびケーブル接続のみの基本的な計測構成は除外する。

セグメンテーション概要

- センサータイプ別

- 圧力センサー

- 温度センサー

- 化学・ガスセンサー

- 位置・近接センサー

- 振動センサー

- フローセンサー

- 湿度センサー

- イメージセンサー

- その他のセンサータイプ

- エンドユーザー産業別

- 自動車

- 医療

- 航空宇宙・防衛

- エネルギー・電力

- 食品・飲料

- 農業

- ビルオートメーション・スマートホーム

- コンシューマーエレクトロニクス

- 物流・輸送

- その他のエンドユーザー産業

- 接続プロトコル別

- Bluetooth・BLE

- Wi-Fi

- Zigbee

- セルラー(4G/5G/NB-IoT)

- LoRaWAN

- Sigfox

- WirelessHART

- Thread

- Z-Wave

- その他の接続プロトコル

- 導入環境別

- 屋内工業

- 屋外過酷環境

- 遠隔地・危険区域

- 水中・海中

- 建物インフラ・住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州地域

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- その他の中東地域

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ地域

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、公開記録と照合可能な最初の規模算定インプット群を構築するために用いられた。ワイヤレス導入とデバイス使用パターンを説明するのに役立つ公式統計や規格資料、例えばFCCの機器認可データベース、NISTの発行物、ITU資料、IEEE規格文書などを確認した。

また、需要シグナルと採用状況を示す情報源、例えば米国国際貿易委員会のデータ、UN Comtradeの貿易表、世界銀行のマクロ指標にも依拠した。これらは、センシング、接続性、産業オートメーションに携わる上場企業の届出資料や投資家向け説明資料によって補完された。必要に応じて、企業財務情報および業界インテリジェンス、特許データベース、出荷レベルの輸出入データの有料サブスクリプションを利用し、方向性が一致した数量を確認した。ここに挙げた情報源は例示であり網羅的ではなく、データの収集、検証、明確化のために他にも多くの参考資料が用いられた。

一次インタビューおよび調査

一次調査は、実際の導入現場においてワイヤレスセンサー需要がどのように形成されるかを確認し、次いで購入者が実際に何を購入し、時間とともに何を更新するかを検証することに重点を置いた。部品供給、デバイス製造、システム統合、そしてAPAC、EMEA、南北アメリカのエンドユーザーにわたる関係者と対話し、価格設定、更新サイクル、導入強度の前提を実務的な水準に調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | CXO:14% | APAC:43% |

| ミッド層:53% | 機能/部門リーダー:38% | EMEA:35% |

| 中小規模プレイヤー:21% | マネージャー:48% | 南北アメリカ:22% |

市場規模算定・予測

中核となる規模算定ロジックは、トップダウンとボトムアップの組み合わせを用いる。まず主要な最終用途環境における採用シグナルから需要を再構築し、それを現実的な価格帯を用いて収益に変換する。産業オートメーション活動、建物における接続デバイス普及率、自動車電子機器の集約度、低電力無線規格の普及といった指標から出発し、これらを想定されるワイヤレスセンサー搭載率にマッピングする。

合計値を現実に即したものにするため、開示された製品ラインからのサンプル出荷範囲、典型的な年間発注量に関するチャネル確認、温度、圧力、モーションなどの一般的なセンサークラスにおけるASP×数量の視点といった、選択的なボトムアップ近似によって裏付けを行う。サプライヤーがより広い水準でしか収益を開示していない場合は、製品ミックスのロジックとインタビューに基づく分割を用いてギャップを埋め、その後、貿易の方向性や特許活動パターンに照らして出力を再確認する。予測については、多変量回帰シグナルに裏付けられたシナリオ分析を用い、IoTノード成長、接続モジュール価格、更新サイクルなどの推進要因を投影した上で、専門家によるアウトプットのレビューを経て最終的な曲線を確定する。

データ検証・更新サイクル

三角測量は、モデルの結果を出荷動向、プロトコル採用トレンド、最終市場の機器活動といった独立したシグナルと比較し、暗示される数量とASPが現実的に見えるかを確認することで行われる。大きな乖離が見られた場合は調査を行い、その後アシスタント・アナリストによる前提条件の第二次レビューを経て、最終的に地域および使用環境全体にわたる整合性確認を行う。

レポートは年次で更新され、規制の変化、大規模な供給制約、主要部品の急激な価格変動といった重大な事象が発生した場合には、中間更新が発動される。納品前には、アナリストが主要インプットについて新たな確認を行い、クライアントが最新の公開情報に基づく更新済みの見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceのワイヤレスセンサー市場規模

ワイヤレスセンサーの公表値が大きく乖離して見えることがあるのは、各発行者が製品と用途のわずかに異なる範囲で線引きを行っていること、また価格設定や通貨タイミングの選択が必ずしも一貫していないことによる。起点として用いる年も、特に急成長中の電子機器カテゴリーにおいては、報告される規模を変動させる。

主要な乖離要因は通常、何がワイヤレスセンサーとしてカウントされ、何が接続モジュールとされるかの違い、サービスやソフトウェアが含まれるか否か、そして高数量のセンサータイプに対するASPの変化が時間の経過とともにどのように適用されるかから生じる。ある推計が、貿易動向、規格採用、開示された出荷方向との十分な照合なしに、建物オートメーションや自動車向けでより速い数量成長を仮定している場合にも差異が現れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 18.68億米ドル(2026年) | |

| グローバルコンサルティング会社A | 27.79億米ドル(2025年) | この推計は、製品タイプおよび業界垂直市場にわたるより広範なカウント対象範囲を用いている可能性が高く、また導入済み基盤の更新タイミングへの重点を減らしつつ、自動車およびスマートビルディング導入について近未来的なより高い数量伸長を適用している可能性もある。 |

| 業界パブリッシャーB | 9.10億米ドル(2025年) | この低い数値は、より狭い収益範囲とより保守的なASP推移と整合しており、また隣接する接続電子機器ではなく、どの接続タイプをワイヤレスセンシングデバイスとしてカウントするかについて、より厳格な包含基準を適用している可能性もある。 |

プロトコル採用シグナル、貿易動向の確認、開示された製品収益の動向は、Mordor Intelligenceをワイヤレスセンサーデバイス需要と現実的なASP範囲に整合させ続ける根拠であり、レポートページで用いられる調査期間を反映した2026年を基準年としている。これらを併せて見ると、表は乖離の大部分が範囲の広さと価格前提から生じていることを示しており、これらは反復可能なインプットを通じて検証可能な領域である。

レポートで回答される主要な質問

ワイヤレスセンサー市場の現在の価値および2031年の予測水準はどの程度ですか?

2026年に180億6,800万米ドルと評価されており、2031年までに595億5,000万米ドルに達すると予測されています。

市場は年間でどの程度の速度で成長していますか?

予測される複合年間成長率(CAGR)は2026年から2031年にかけて26.06%です。

最も急速に拡大しているセンサータイプはどれですか?

圧力センサーが石油・ガス操業における安全クリティカルな役割から26.97%のCAGRで成長すると予測されています。

2031年にかけて最も多くの新規収益を追加するエンドユーザーセグメントはどれですか?

物流・輸送セグメントであり、パンデミック後のサプライチェーンデジタル化とフリート最適化ニーズが背景にあります。

最も高い将来成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域であり、製造デジタル化とスマートシティ投資に牽引されて27.22%のCAGRで成長すると予測されています。

最終更新日: