MEMSプレッシャーセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

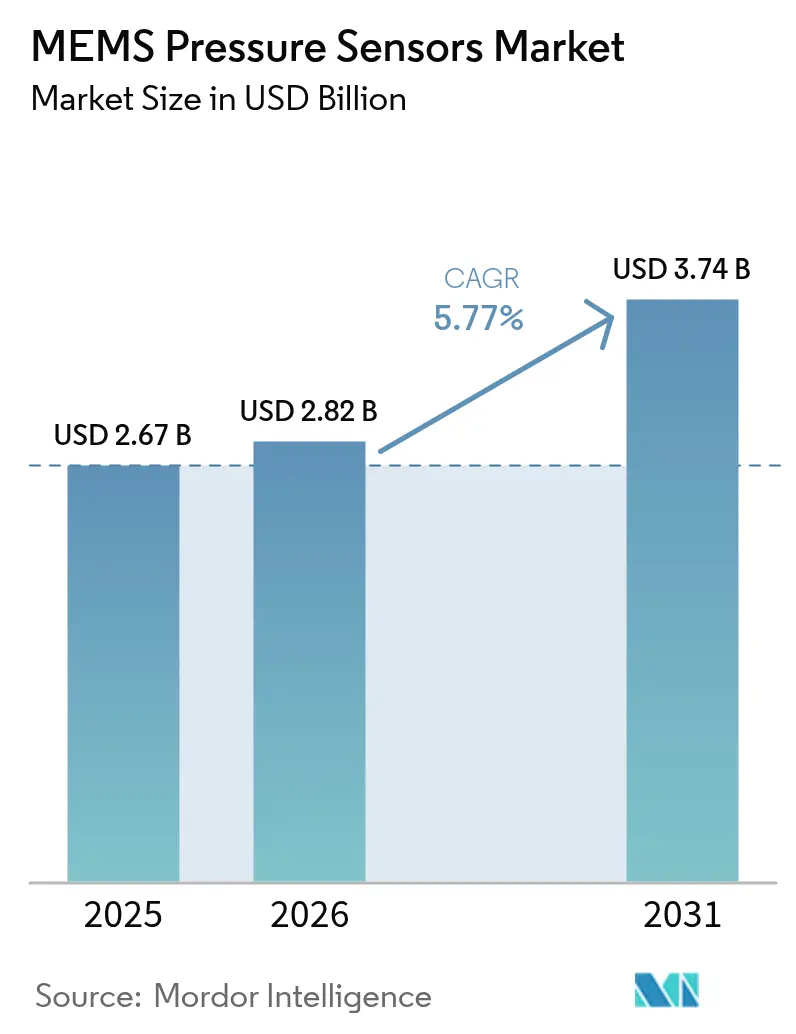

| 市場規模 (2026) | 2.82 十億米ドル |

| 市場規模 (2031) | 3.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMEMSプレッシャーセンサー市場分析

MEMSプレッシャーセンサー市場規模は、2025年の26億7,000万米ドルから2026年には28億2,000万米ドルへと拡大し、2026年から2031年にかけての年平均成長率(CAGR)5.77%で2031年までに37億4,000万米ドルに達すると予測されています。自動車、医療、産業、航空宇宙、コンシューマーエレクトロニクスの各セグメントにおける継続的な採用が需要を下支えする一方、300 mmウェーハ製造への投資が生産コストを着実に低下させています。パリレンコーティング、シリコン容量型セル設計、シリコン貫通ビア(TSV)アーキテクチャにおける技術的進歩が精度と長期安定性を向上させ、交換サイクルを持続させています。車両機能安全に関するISO 26262やFDAデジタルヘルスガイダンスなどの規制プログラムが、迅速にデバイスを認証できるサプライヤーの設計受注パイプラインを強固にしています。一方、ファウンドリー・アズ・ア・サービスのビジネスモデルがファブレス系スタートアップの迅速なプロトタイプ開発を支援し、サプライヤーエコシステムを拡大するとともにサプライチェーンの混乱を緩和しています。

レポートの主な要点

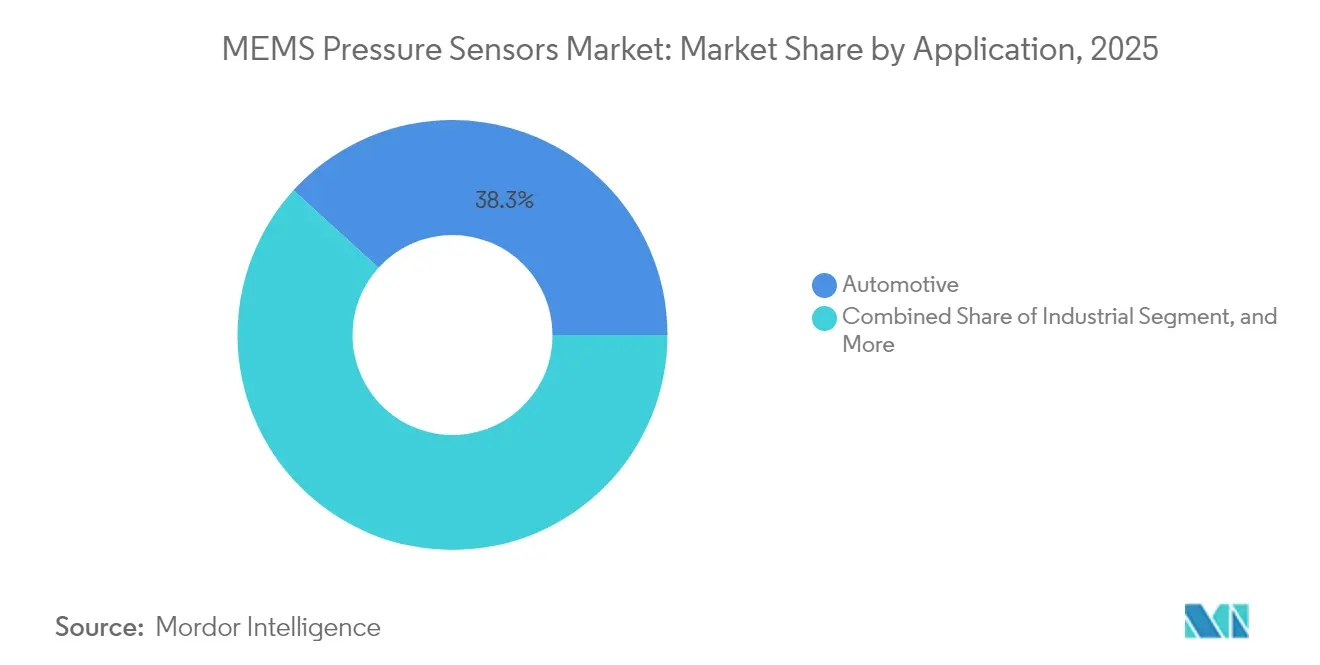

- 用途別では、2025年に自動車セクターが38.25%の収益シェアを占めてトップとなり、医療機器は2031年にかけて最高の予測CAGRである6.07%を記録しました。

- センサータイプ別では、シリコン容量型技術が2025年のMEMSプレッシャーセンサー市場において52.96%の市場シェアを保有し、2031年にかけて7.57%のCAGRを達成する見通しです。

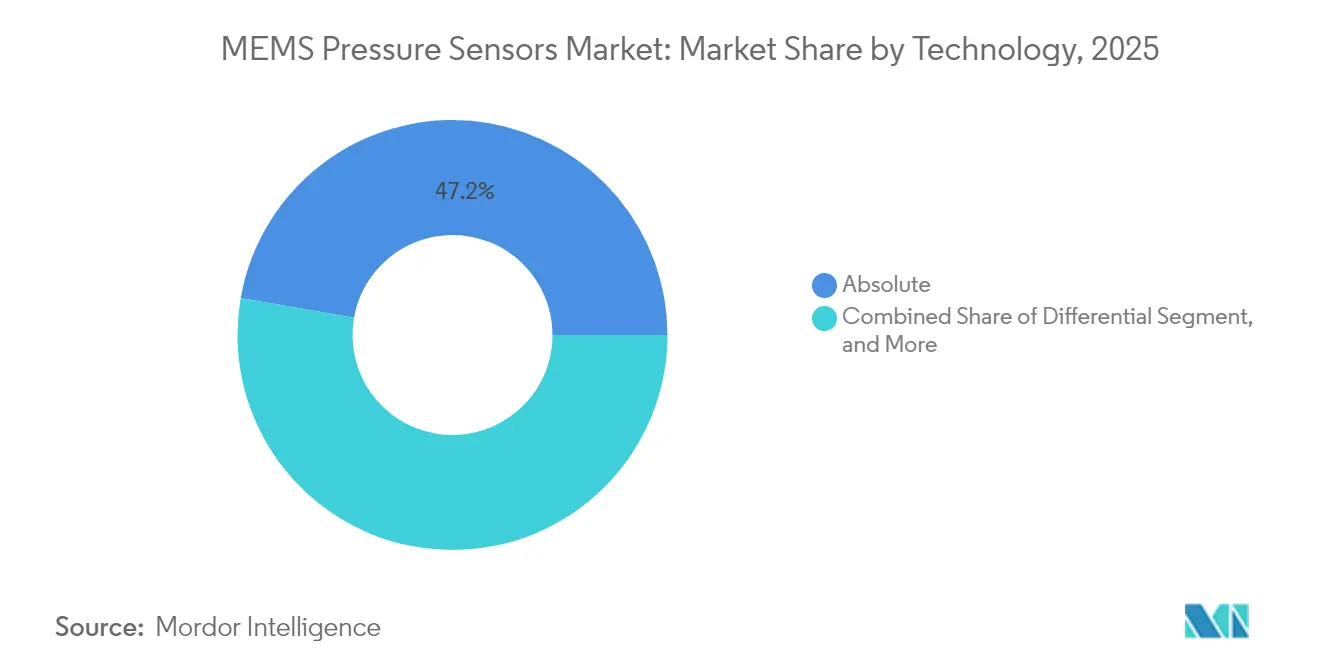

- 2025年時点で、絶対圧センサーがMEMSプレッシャーセンサー市場規模の47.24%を占め、差動型デバイスは2031年にかけて7.18%のCAGRで成長すると予測されています。

- 圧力範囲別では、10 kPa~100 kPaバンドが2025年のMEMSプレッシャーセンサー市場規模の55.15%を占め、10 kPa未満のデバイスは2031年までに7.34%のCAGRで加速すると予測されています。

- 地域別では、アジア太平洋地域が2025年のMEMSプレッシャーセンサー市場の49.10%を占め、2031年にかけて6.56%のCAGRで最速の地域成長を維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルMEMSプレッシャーセンサー市場のトレンドとインサイト

牽引要因のインパクト分析*

| 牽引要因 | CAGR予測への影響(概算%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 先進運転支援システムの採用拡大 | +1.8% | 北米および欧州が先行導入、グローバル展開 | 中期(2〜4年) |

| IoT対応コンシューマーエレクトロニクスの普及 | +1.5% | アジア太平洋が中核、北米へ波及 | 短期(2年以内) |

| 産業自動化とインダストリー4.0の急速な展開 | +1.2% | ドイツ、中国、日本のクラスター | 中期(2〜4年) |

| 医療機器における小型化の進展 | +0.9% | 北米および欧州連合、アジア太平洋の成長 | 長期(4年以上) |

| ドローンを活用した大気センシングへの新興需要 | +0.6% | 北米および欧州、アジア太平洋は黎明期 | 長期(4年以上) |

| MEMSファウンドリー・アズ・ア・サービスによるスタートアップイノベーションの加速 | +0.4% | アジア太平洋のファウンドリーハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進運転支援システム(ADAS)の採用拡大

MEMSプレッシャーセンサーは現在、ブレーキラインモニタリング、電気自動車バッテリーパックの熱ループ、および高度補助ナビゲーションを支える基盤技術となっています。デバイスは−40 °Cから150 °Cの温度範囲に耐え、ミリ秒単位の応答性を提供することが求められており、自動車メーカーはASIL定格部品を指定するようになっています。シリコン容量型ダイアーキテクチャにより、ベンダーは0.1%未満のフルスケール直線性および2 µA未満のスタンバイ電流を達成でき、車両48 Vネットワークに負荷をかけることなく多センサーアレイをサポートしています。[1]「パリレンコーティングを用いた高精度ピエゾ抵抗型プレッシャーセンサーのマイクロかつ低コストパッケージング技術」、IEEE、ieee.org

IoT対応コンシューマーエレクトロニクスの普及

スマートフォン、ウェアラブル端末、スマートホーム機器には、フロアレベルの位置情報取得、室内気候の把握、フィットネス指標の計測を目的として、面積2 mm²以下の気圧センサーが搭載されています。Bosch SensortecのBMP581は1 Hzで1.3 µAの消費電力でありながら±30 Paの精度を維持しており、消費者が今日求める低消費電力のベンチマークを体現しています。[2]Muhannad Ghanam他、「優れた熱安定性を持つMEMSシールド型容量性プレッシャー・フォースセンサー」、Sensors、mdpi.com

産業自動化とインダストリー4.0の急速な展開

工場のデジタル化により、空気圧シリンダー、ロボティクス、予知保全ダッシュボードへのMEMSプレッシャーセンサーの統合が進んでいます。ワイヤレスLoRaWANトランスデューサーがレガシーなブラウンフィールドアセットへのカバレッジを拡大し、ダウンタイムが発生する前に漏れやドリフトを管理者が検知できるようにしています。フラウンホーファー研究所の研究により、シリコンセラミックハイブリッドが350 °Cを超えても安定性を維持し、石油化学および発電用途への可能性が開かれることが確認されています。[3]「MEMSキャパシティブプレッシャーセンサーのウェーハレベル自己パッケージング設計と製造」、Micromachines、mdpi.com

医療機器における小型化の進展

埋め込み型デバイスおよびウェアラブル端末は、ISO 10993生体適合性基準を満たすためにパリレンコーティングされたMEMSセルに依存しています。パリレンVT4は泌尿器系のバイオファウリングを60%低減し、長期的な膀胱モニタリングを実現可能にしています。アルゴリズムにより複数年の使用期間にわたる±1 mmHgのドリフト補正が行われ、慢性疾患管理のためのFDA承認済みデジタルバイオマーカーをサポートしています。

阻害要因のインパクト分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 複数インターフェース標準の統合の複雑性 | −0.8% | 断片化した欧州の自動車サプライチェーン | 短期(2年以内) |

| 競争激化による価格侵食 | −0.6% | アジア太平洋のコストリーダーシップ、グローバルへの波及 | 中期(2〜4年) |

| 先進ウェーハボンディング材料におけるサプライチェーンリスク | −0.4% | 世界各地の半導体ハブ | 短期(2年以内) |

| 高サイクル疲労条件下における校正ドリフト | −0.3% | 世界規模の高信頼性垂直市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数インターフェース標準の統合の複雑性

自動車メーカーは単一のECU内でI²C、SPI、SENT、I³Cのバスが混在する状況に直面しており、追加のマイクロコントローラーリソースの割り当てを余儀なくされ、検証サイクルが最長12ヶ月延長されています。また各プロトコルは個別のサイバーセキュリティおよび機能安全文書化を必要とし、エンジニアリング予算を圧迫してプラットフォームの立ち上げを遅延させています。

競争激化による価格侵食

東アジアにおける補助金付き300 mmファブがウェーハの生産量を増加させ、ユニットの平均販売価格(ASP)を低下させています。大手企業は規模の拡大によって生き残りを図っていますが、より小規模なファブレス企業はリスト価格がコスト削減よりも速く下落するにつれてマージンが圧縮されています。収益性を維持するためには、プロセス制御とパッケージ小型化における継続的なイノベーションが不可欠となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:自動車統合が近期収益の基盤

自動車セクターのMEMSプレッシャーセンサー市場規模は2025年に10億2,000万米ドルに達し、タイヤ空気圧監視システム(TPMS)、ブレーキライン診断、電気自動車熱ループに牽引されて38.25%のシェアを占めました。自動車OEMは現在、セルフテストルーティンと無線(OTA)ファームウェア機能を備えたセンサーを要求しており、フリート保全分析を強化しています。医療機器のMEMSプレッシャーセンサー市場シェアは2025年時点では小規模にとどまりますが、サブミリメートルフォームファクターを必要とする持続血糖モニターおよび埋め込み型心血管プラットフォームに牽引され、6.07%のCAGR見通しを示しています。

産業オートメーションはLoRa対応プレッシャーノードを活用して保全コストを30%削減しており、航空宇宙プログラムでは打ち上げ機向けに放射線強化型ユニットが必要とされています。コンシューマーエレクトロニクスでは気圧センシングが拡張現実(AR)ヘッドセットにも拡大し、屋内での±0.5 mの高度精度を目標としています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

タイプ別:シリコン容量型セルが台頭

シリコン容量型素子が2025年の収益の52.96%を占め、このタイプのMEMSプレッシャーセンサー市場規模は年率7.57%で拡大する見通しです。−40 °Cから125 °Cにおける優れた直線性と0.05%/°C未満のドリフトが、安全性が重視されるADASおよび医療機器に適しています。ピエゾ抵抗型ダイはシンプルな信号経路のためレガシーアナログECUで引き続き好まれていますが、温度誘起リーケージが極端な環境での使用を制限しています。

シリコン貫通ビア(TSV)インターポーザーの採用により、ダイアフラム下へのASICの3次元スタッキングが可能となり、Z高さを縮小するとともにEMI耐性を向上させています。炭化ケイ素(SiC)ピエゾ抵抗型プロトタイプは現在300 °Cを超える温度に耐えており、ガスタービンおよびダウンホール掘削への将来的な展開への道を開いています。

技術別:絶対圧センシングが首位を維持

絶対圧デバイスが2025年の総価値の47.24%を占めました。スマートフォン、高度計、真空システムは、大気の影響から測定値を切り離す密封型基準キャビティの恩恵を受けています。差動センサーはHVAC(暖房・換気・空調)、人工呼吸器、流量計の需要により7.18%のCAGRで最速の成長を示しています。ゲージモデルは大気補正で十分なブレーキ液モニターをカバーしています。

ウェーハレベルの気密封止により基準ドリフトが20 ppm/°C未満に抑えられ、フリートオペレーター向けの校正間隔が延長され、総所有コスト(TCO)が低減しています。絶対圧モードとゲージモードの切り替えが可能なソフトウェア定義センサーは、プラットフォーム間での設計再利用を求めるインテグレーターを引き付けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

圧力範囲別:中間帯が出荷量を主導、低圧帯が成長をリード

10 kPa~100 kPaカテゴリーが2025年全体の出荷量の55.15%を占め、気圧およびTPMSのスイートスポットと合致しています。10 kPa未満のセンサーは2025年ユニットのわずか13.00%を構成するにすぎませんが、半導体製造装置および医療用吸引機器が高真空精度を必要とするため7.34%のCAGRを示しています。100 kPa超のモデルは油圧および航空宇宙ブリードエアループに使用され、高いASPを維持している一方で出荷量は少なくなっています。

DRIE(深堀り反応性イオンエッチング)およびSOI(シリコン・オン・インシュレーター)プロセスにより、ダイアフラム厚さを200 nmまで微細調整することが可能となり、ドローン気象観測向けに4 cmの高度分解能を実現する高分解能サブkPaセンサーが生まれています。

地域別分析

アジア太平洋地域が2025年収益の49.10%を占め、2031年にかけて6.56%のCAGRを達成する見込みです。スマートフォンの強力な組み立て拠点、拡大する電気自動車生産、および政府による半導体優遇策が成長を支えています。中国の国産化推進がローカルファブへの資本投入を促す一方、日本と韓国は先進パッケージング向けのフロントエンドプロセスノウハウを磨いています。

北米が2位を占めており、国防、航空宇宙、医療の各規制が高マージンなセンサー設計を後押ししています。米国のCHIPS法による助成金が新規300 mm MEMSラインを支援し、重要セクターのサプライリスクを低減しています。欧州はドイツの自動車産業の中核と産業機械のセンサーアップグレードを促す厳格な環境規制に支えられ、安定した成長を維持しています。 中東・アフリカでは厳しい環境に対応したセンサーを必要とする石油掘削プラットフォームや海水淡水化プラントで初期の牽引力が生まれており、南米の成長はブラジルとアルゼンチンの車両生産と連動しています。地域固有の安全規制およびデータプライバシー規制がクロスボーダー設計の再利用を複雑化することがあり、ベンダーはファームウェアスタックのローカライズを迫られています。

規制環境

自動車およびその他の安全性が重視されるシステムで使用されるMEMS圧力センサーは、機能安全と信頼性適格性認証の体制によって形作られている。ISO 26262は車両プラットフォームにおけるASIL指向の開発とドキュメント化を支援し、一方でAutomotive Electronics Councilの適格性認証フレームワーク(アクティブ回路向けのAEC-Q100と併用されるAEC-Q103-002)はMEMS圧力デバイスに広く適用され、サプライヤーのオンボーディングに時間とコストを加え、新規参入者にとっての障壁を強化している。

規格化の動きは、用途・地域を問わず適用範囲を拡大し続けている。中国では、GB/T 44531-2024が自動車グレードのMEMS圧力センサーの分類、技術要件、試験方法を規定し、グローバルサプライヤーは多国籍OEMプログラムに対応するための二重コンプライアンス戦略の管理を求められている。国際レベルでは、IECがガイダンスを拡張し、自動電気圧力検出制御向けのIEC 60730-2-6:2025および汎用MEMS半導体デバイス仕様向けのIEC 62047-4:2026を発行し、消費者向け、産業向け、自動車向けの各用途における適格性認証・試験実務のさらなる標準化を後押ししている。米国では、TPMS向けのFMVSS第138号に基づくNHTSAの安全規則が、軽車両におけるタイヤ圧力関連センシングコンテンツの基礎需要とコンプライアンス要件を引き続き支えている。

バリューチェーン分析

MEMS圧力センサーのバリューチェーンは、シリコン原材料や特殊素材(ウェーハ接合用消耗品やパリレンなどのコーティング化学薬品を含む)、前工程のMEMS製造、ASIC統合、先端パッケージング、校正・試験、そしてモジュール組立、自動車・産業・医療・航空宇宙・民生用電子機器のOEM流通チャネルへの展開まで及んでいる。構造的なボトルネックとして残るのはパッケージングと試験であり、ウェーハレベルおよびゼロレベルのパッケージング、気密封止、高スループットの校正はコスト負担が大きく歩留まりに敏感であるため、OSATおよびパッケージングに関するノウハウが売上総利益率と納期を左右する重要な決定要因となっている。

製造・組立の拠点はグローバルに分散しており、東アジアがファウンドリー、OSAT、下流モジュール組立の中心となっている一方、より高精度で規制対象となる最終用途要件は、医療グレードおよび超高精度センサー製造で知られる地域における特化型サプライベースを支えている。競争力学は、MEMSダイ、ASIC、ソフトウェア対応済みの校正を単一システムとして提供できる統合型プレイヤーや厳密に管理されたパートナーエコシステムを次第に優位に立たせ、一方でファウンドリー・アズ・ア・サービスモデルはファブレス挑戦者のアクセスを広げている。ポートフォリオと生産能力の統合もチェーン管理を再形成しており、STMicroelectronicsが2025年1月にNXP Semiconductorsの MEMSセンサー事業を9億5,000万米ドルで完全に買収し、設計、プロセスノウハウ、下流各層の調達判断に影響を及ぼす顧客プログラムへの社内アクセスを強化した事例がその一例である。

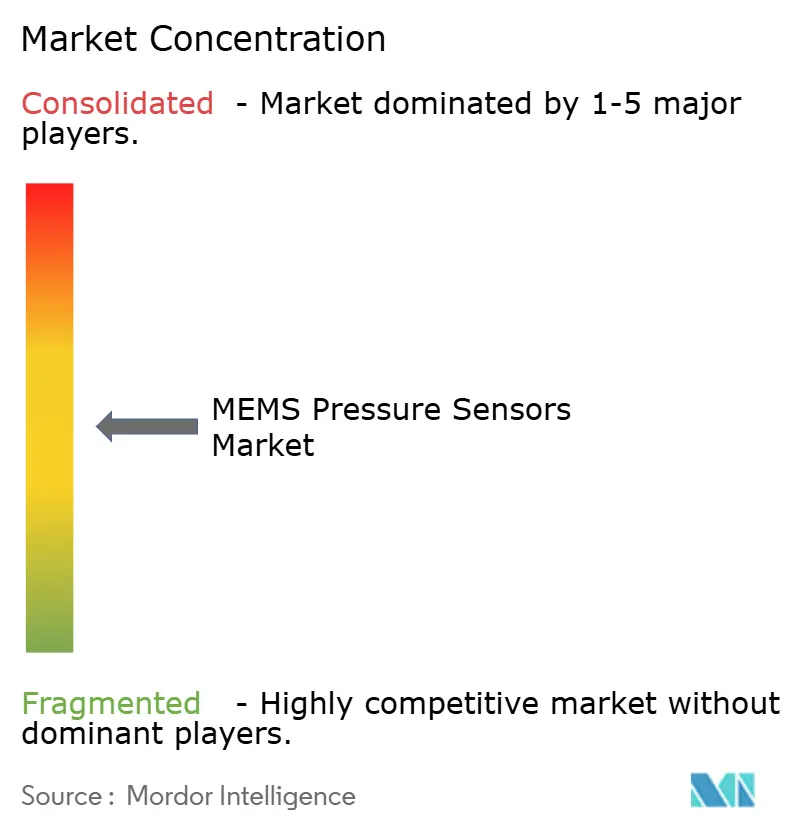

競合状況

MEMSプレッシャーセンサー市場は中程度の集中度を特徴としています。Bosch Sensortec、STMicroelectronics、TDK-InvenSenseは設計、フロントエンド、パッケージング、ソフトウェアを統合し、コストシナジーを実現しています。STMicroelectronicsはNXPのMEMS事業を9億5,000万米ドルで買収することでポートフォリオを強化し、自動車および産業セクターのソケットを確保しました。Silex Microsystemsなどのファウンドリー・アズ・ア・サービスのリーダー企業がファブレスの挑戦者に向けて300 mmラインを開放し、供給の多様化をもたらす一方で価格競争を激化させています。

戦略的な研究開発テーマには、超低消費電力ASIC、水性媒体向けパリレン封止ダイアフラム、および圧力波形を実用的な診断情報に変換するバンドルされた機械学習ライブラリが含まれています。ウェーハボンディングおよび気密封止に関する知的財産の深さは、新規参入者にとって依然として決定的な参入障壁となっています。

ニッチな破壊的プレーヤーが500 °C環境向けの炭化ケイ素(SiC)ダイを探求しており、学術コンソーシアムは100 Pa未満の分解能に向けたグラフェンダイアフラムを研究しています。汎用気圧部品では価格侵食が続いていますが、航空宇宙および医療の垂直市場では性能要件と認証ハードルによってプレミアム価格が維持されています。

MEMSプレッシャーセンサー業界のリーディングカンパニー

Robert Bosch GmbH(Bosch Sensortec)

STMicroelectronics N.V.

Murata Manufacturing Co., Ltd.

Infineon Technologies AG

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

MEMS製造能力の地域化と既存ファブのMEMS対応ラインへの転換は、より短く強靭なサプライチェーンを求める自動車、産業、航空宇宙、医療分野の顧客に対して調達の空白地帯を開放している。2026年7月、Silex Microsystemsはonsemiからペンシルベニア州マウンテントップの8インチファブを4,000万米ドルで買収する最終契約を締結し、総転換資本支出は約16億スウェーデンクローナと見積もられており、圧力センサープログラム向けの米国内における新たなMEMS製造の選択肢を示唆している。同時に、Rogue Valley Microdevicesは2026年にフロリダ州パームベイでの能力拡張を報告し、200 mmと300 mmの両ウェーハ製造を備えた米国唯一のMEMS専業ファウンドリーとして自らを位置付け、これまでオフショア生産能力への依存度が高かった圧力センサー設計者向けに試作から量産までの経路を支えている。

もう一つの機会領域は、コモディティ化したダイではなく安定性、パッケージングの堅牢性、統合処理に対して顧客が対価を支払う、より高付加価値の産業用・医療用圧力センシングにある。2026年6月、Teledyne MEMSはエドモントン施設に対する2,000万米ドルの拡張を発表し、産業用・医療用MEMS生産を目的としたウェーハ処理装置と自動化設備を追加することを明らかにし、これらの高スペックセグメントへの積極的な投資を反映している。製品面では、サプライヤーは工場・ビル自動化向けにセンシング要素の近くにインテリジェンスを組み込む動きを進めている。2026年、STMicroelectronicsは、コンディションモニタリングと予知保全のために組み込み処理(ISPUポジショニングを含む)を特徴とするILPS22QSやILPS28QSWといった産業用圧力センサーを取り上げ、外部MCU負荷を軽減し、サブシステムの認証・統合を簡素化する差別化された設計の余地を生み出している。

最近の業界動向

- 2026年7月:Silex Microsystemsは、米国内のMEMS製造能力を確立するため、onsemiからペンシルベニア州マウンテントップの8インチ半導体ファブを4,000万米ドルで買収する最終契約を締結した。この動きはMEMS圧力センサーのサプライチェーンにおける地域的な調達選択肢を拡大し、ファブ転換に必要な投資規模を示すもので、移行に伴う総資本支出は約16億スウェーデンクローナと言及されている。

- 2025年9月:Silex Microsystemsは、2億米ドルの投資プログラムの一環として、スウェーデン・ヤーフェラにおける300 mm MEMS製造拡張の第一段階の建設を完了した。追加された300 mmの生産能力は、圧力センサー顧客に対するより高い生産量と単位当たりコストの削減を支え、欧州が先端MEMSファウンドリーサービスにおける重要な拠点であることを再確認するものである。

- 2025年1月:STMicroelectronicsは、NXP SemiconductorsのMEMSセンサー事業を9億5,000万米ドルで完全に買収した。追加のMEMSセンサー資産と顧客関係を自社内に取り込むことで、STMicroelectronicsは自動車および産業向けセンシングプログラム全体における地位を強化し、プロセスおよびパッケージングのロードマップを共有する圧力センサー隣接プラットフォームも含まれる。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、デバイスおよび機器における圧力を測定するMEMS方式圧力センサーから生じる収益として定義され、主要地域における最終用途の採用状況および出荷需要を米ドルで追跡している。

範囲の除外事項:本市場規模には非MEMS圧力センサーを含めず、また制御ユニット、ハウジング、センサー自体を超える完全なモジュールといった下流の統合価値も計上していない。

セグメンテーション概要

- 用途別

- 医療

- 自動車

- 産業

- 航空宇宙・防衛

- コンシューマーエレクトロニクス

- タイプ別

- シリコン圧電抵抗型

- シリコン容量型

- 技術別

- ゲージ

- 絶対圧

- 差動

- 圧力範囲別

- 10 kPa未満

- 10 kPa~100 kPa

- 100 kPa超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算出、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、年ごとに一貫して検証可能な前提を固定するために用いられる。当社は通常、米国商務省センサス局およびUSITCの貿易データ、UN Comtrade、OECDの産業統計、世界銀行のマクロ系列などの公的な情報源を参照し、これらは電子機器の生産動向や国境を越えた流れがどのように変化しているかを説明する助けとなる。

MEMSの視点を現実的に保つため、当社はまた年次報告書、投資家向け説明資料、技術ノートなどの電子機器・半導体分野の開示情報を確認し、設計や適格性認証のタイムラインに影響する場合にはISOの文書やFDAの公的ガイダンスなどの規格・政策情報源も精査する。必要に応じて、企業財務や情報の有料サブスクリプション、特許データベース、出荷レベルの輸出入記録を用いて、収益レンジ、技術注力分野、サプライチェーンの兆候を相互確認している。ここに挙げた情報源は網羅的なものではなく、データ収集、検証、確認のために他の多くの公的な参考資料も検討されている。

一次インタビューおよび調査

一次調査は、デスクリサーチでは明確に把握できない事柄、特に価格動向、用途別の構成変化、デザインウィンが量産に転換するタイミングを検証するために用いられる。当社はコンポーネントメーカー、パッケージングパートナー、ディストリビューター、エンドユーザー側のエンジニアリング・調達チームなど、幅広いセンサー業界参加者と対話し、単一地域に偏った見方を避けるためAPAC、EMEA、南北アメリカにわたって入力をバランスさせた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):13% | APAC:47% |

| 中堅層:48% | 機能・部門リーダー:39% | EMEA:34% |

| 小規模プレイヤー:14% | マネージャー:48% | 南北アメリカ:19% |

市場規模の算出と予測

市場規模の算出には、主にトップダウン方式を用いる。これは電子機器生産、最終市場の単位数量、採用率をMEMS圧力センシングの需要プールに変換し、それを混合価格を用いて価値に変換するものである。この構造が整った後、主要用途分野についてサンプルASPと推定出荷量を掛け合わせたような選択的なボトムアップ近似値、および軽度のサプライヤー・チャネルの集計を用いて、いずれかの地域が実態から外れていないかを確認する。

この市場で重要となる実務的なインプットとしては、車両生産と主要な圧力センシング搭載箇所、モニタリング・使い捨て用途向けの医療機器出荷動向、安定したセンシングの需要を引き上げる産業自動化の活動、民生機器のユニットサイクル、そして価格に影響を与えるゲージ型・絶対圧型・差圧型センサーの構成比などが挙げられる。パッケージングと適格性認証のタイムラインも監視対象としており、これは設計が存在するかどうかだけでなく、収益がいつ発生するかを左右するためである。

予測は多変量回帰を用いて行われ、将来のカーブは最終市場のユニット見通し、地域の製造動向、インタビューの合意から得られる予想ASPの推移といったドライバーに連動させている。小規模な地域やニッチな用途についてボトムアップの検証点が欠けている場合、そのギャップは近接地域から得られる代替浸透率および価格帯を用いて処理され、検証段階で再度見直される。

データ検証と更新サイクル

算出結果は、最終市場のユニット動向、貿易フローの方向性、サプライチェーンから報告される生産能力・投資に関する兆候といった独立した信号とモデル化された値を比較する一連のチェックを通じて検証される。ある地域や用途がドライバーに対して過度に速く動いている場合、前提条件は再検討され、採用状況と価格ロジックを再確認するための追跡調査が実施される。

最終確定の前に、モデルは複数段階の内部レビューを経て、計算ロジック、通貨換算、年次整合性が再確認され、その後、前回の更新値との最終的な差異チェックが行われる。本レポートは年次で更新され、大規模な最終市場需要の変化や製造拠点の大きな変動といった重要な事象が発生した場合には中間更新が行われる。提供直前には最新の見解をクライアントに届けるため、改めてレビューが実施される。

Mordor Intelligenceによる MEMS圧力センサー市場推定値と他の公表推定値との比較

MEMS圧力センサーの公表市場規模は、同じ製品について語っているように見えても、対象範囲の境界や時間軸の基準点が必ずしも一致していないため、異なるものに見えることがある。各社が異なる需要指標に依拠したり、異なる価格カーブを適用したり、異なるタイミングで通貨換算を行ったりする場合にも差異が生じる。

この市場における主なギャップの要因は、一般的に、推定値が個別のMEMS圧力センサーのみを計上しているのか、それともモジュールや隣接する圧力技術も含めているのか、ゲージ型・絶対圧型・差圧型の構成比がどのように扱われているか、そして自動車および民生用の数量が保守的または積極的なユニット前提でモデル化されているかどうかである。さらに、一部の数値は2025年を基準としているのに対し、他の数値は2026年について述べられており、これは方法論の違いを考慮する前から明白な差を生み出す可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.82 B (2026) | |

| 業界調査発行元A | USD 2.70 B (2025) | 2025年を基準年とし、より広範な地域区分アプローチを用いており、単位需要と価格が年々変化する中で2026年基準の見方とは異なる可能性がある。 |

| 業界調査発行元B | USD 2.66 B (2025) | 2024年を基準年とし2025年の推定値を用いており、ゲージ型・絶対圧型・差圧型の構成比について異なる前提を適用している可能性があり、これにより混合ASPおよび総価値が変化する。 |

この表は、20億米ドル台半ばを中心とする狭い範囲を示しており、見られる差異は単一の顕著な前提の違いよりも主に年次基準の相違によるものである。Mordor Intelligenceのモデルでは、個別のMEMS圧力センサー収益は下流のモジュール価値とは別に保持され、2026年の規模は主要な用途分野全体における採用状況と価格の検証結果に結び付けられており、これによりインプットが更新された際にも推定値の再現性が保たれやすくなっている。

レポートで回答される主な設問

2026年のMEMSプレッシャーセンサー市場の規模はどのくらいですか?

MEMSプレッシャーセンサー市場規模は2026年に28億2,000万米ドルに達しており、車両、医療機器、IoT機器全体で広範な採用が進んでいることを反映しています。

2031年に向けたMEMSプレッシャーセンサーの成長見通しはどうですか?

自動車の電動化とウェアラブル医療機器の拡大を背景に、収益は2031年までに37億4,000万米ドルへ拡大し、CAGRは5.77%となる見通しです。

最も成長が速いアプリケーション分野はどこですか?

医療機器は、持続血糖モニター、埋め込み型デバイス、デジタル治療薬に牽引され、最も高い予測CAGRである6.07%を記録しています。

シリコン容量型センサーがシェアを拡大している理由は何ですか?

容量型設計はフルスケール直線性0.1%超および低温度ドリフトを実現し、厳格なADASおよび埋め込み型用途に対応しています。

グローバル出荷量をリードしている地域はどこですか?

アジア太平洋地域がコンシューマーエレクトロニクスの組み立て拠点と拡大する車両生産に支えられ、2025年収益の49.10%を占めています。

コモディティセグメントにおける価格圧力はどの程度ですか?

東アジアの300 mmファブが生産量を拡大するにつれて価格侵食が続いており、既存プレーヤーは性能とソフトウェア機能による差別化を迫られています。

最終更新日: