プレミアムアルコール飲料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

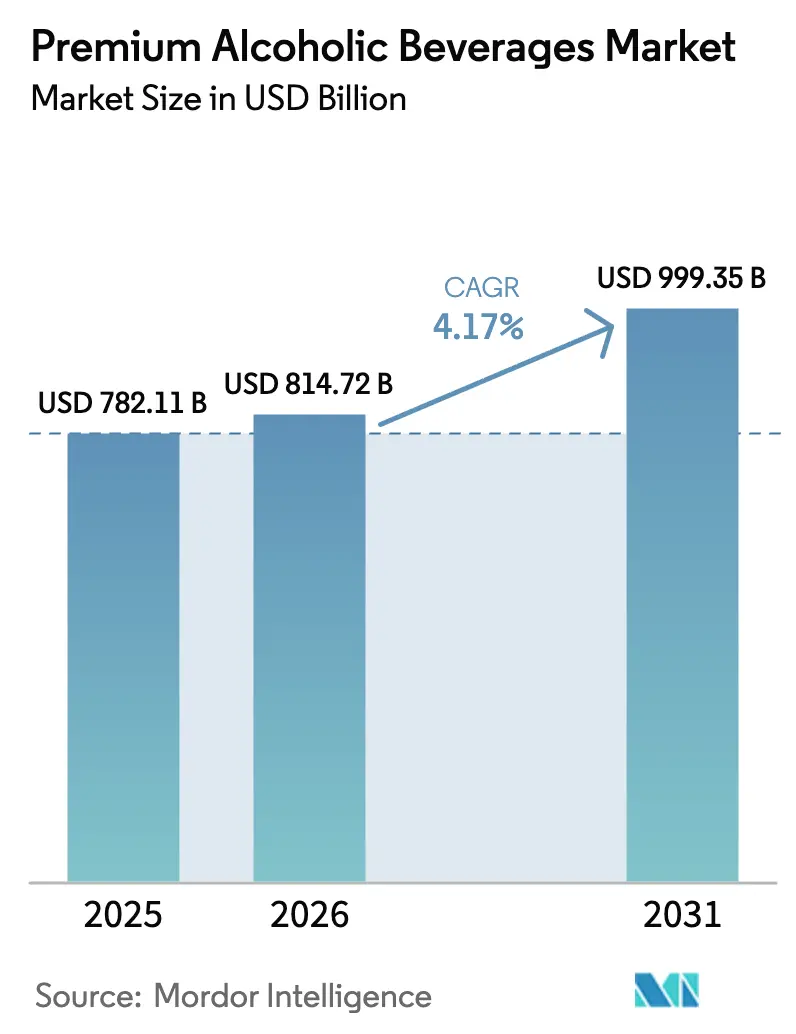

| 市場規模 (2026) | 814.72 十億米ドル |

| 市場規模 (2031) | 999.35 十億米ドル |

| 成長率 (2026 - 2031) | 4.17% CAGR |

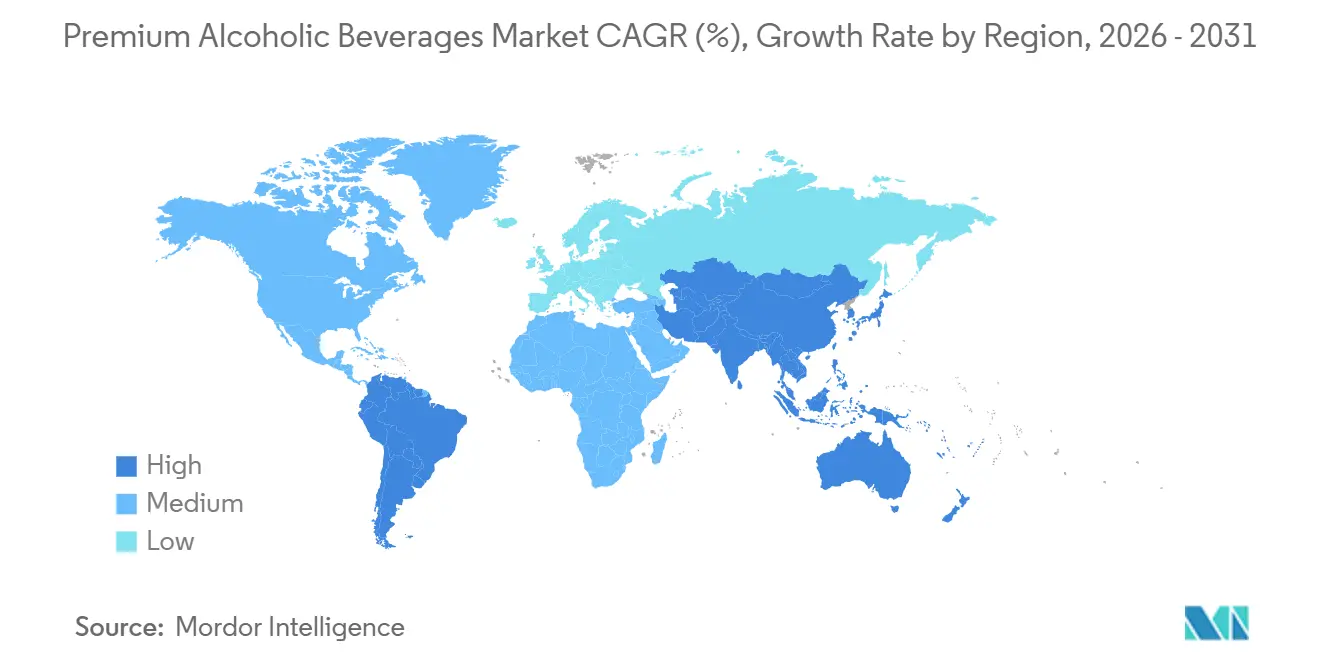

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレミアムアルコール飲料市場分析

プレミアムアルコール飲料市場規模は、2025年の7,821億1,000万USDから2026年には8,147億2,000万USDに成長し、2026年から2031年にかけてCAGR 4.17%で2031年までに9,993億5,000万USDに達すると予測されています。成長は、透明性と品質を重視したスモールバッチスピリッツ、バイオダイナミックワイン、クラフトビールへの需要増加によって牽引されています。プレミアムテキーラ、日本のウイスキー、ボタニカルジンが価格帯の選択肢を広げる一方、低カロリーのRTDカクテルが健康志向の消費者を引き付けています。ガラス瓶は品質の象徴であり続けていますが、スリムなアルミ缶はその持続可能性と利便性から人気を高めています。オフトレード小売が市場をリードしていますが、ブリュワリーパブ、タップルーム、高級ホテルバーなどの体験型会場が顧客体験を向上させ、ブランドロイヤルティを高め、1回の来店あたりの消費額を増加させています。

レポートの主要なポイント

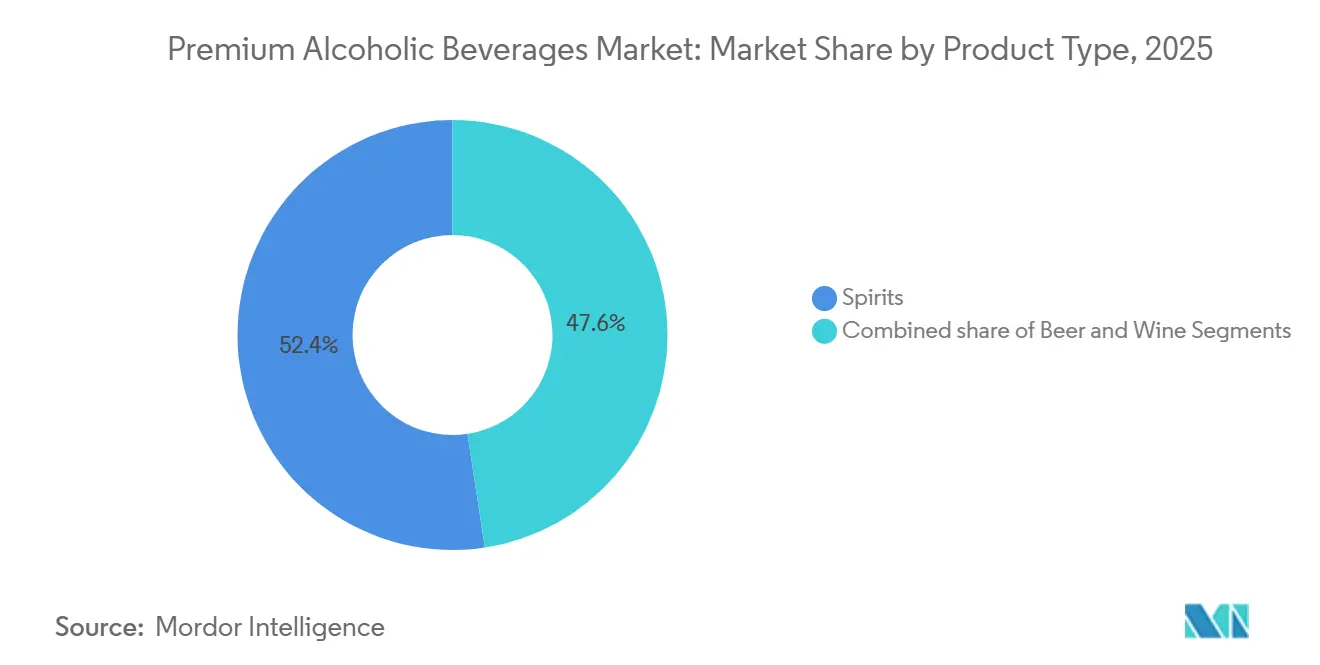

- 製品タイプ別では、スピリッツが2025年のプレミアムアルコール飲料市場シェアの52.39%をリードし、ワインは2031年までCAGR 5.52%で最も急速な拡大を示しています。

- エンドユーザー別では、男性飲酒者が2025年の数量の53.45%を占めており、一方で女性向け製品はCAGR 4.89%で拡大しています。

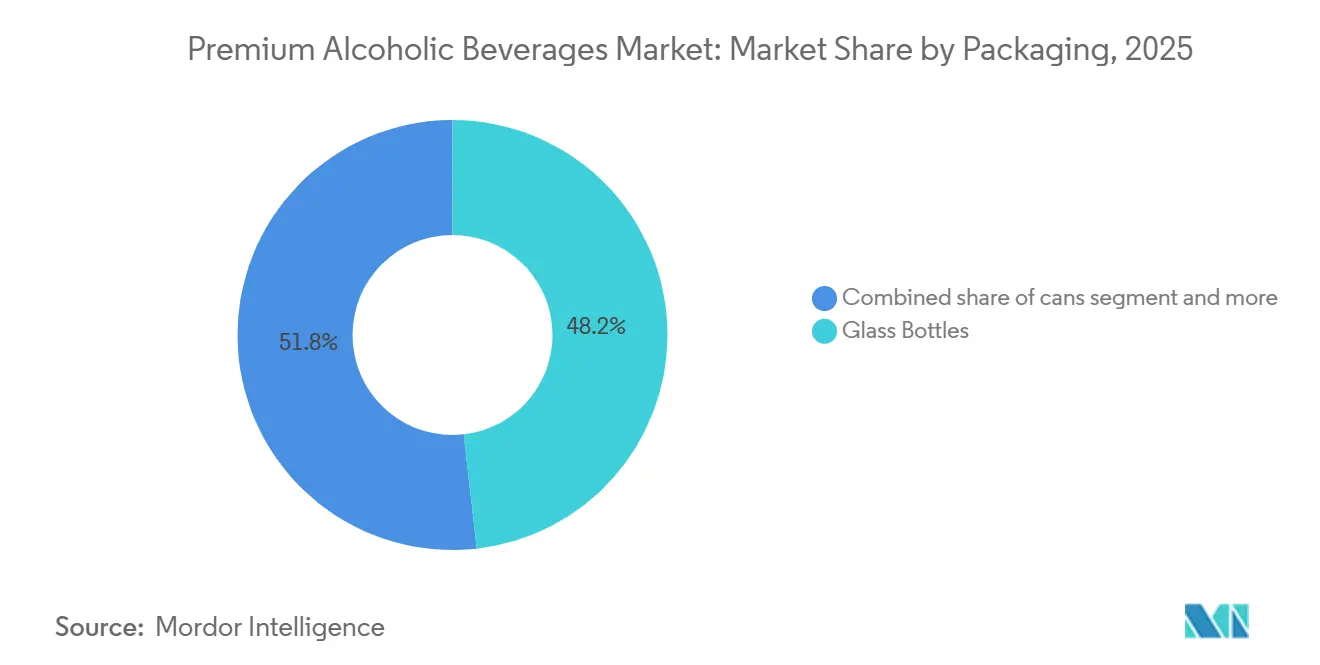

- 包装別では、ガラスが2025年に48.21%のシェアを保持していますが、アルミ缶はCAGR 6.21%で成長すると予測されています。

- 流通チャネル別では、オフトレードが2025年の価値の61.29%を占め、オントレード会場はCAGR 5.17%で拡大しています。

- 地域別では、北米が2025年の価値の36.87%を占め、アジア太平洋がCAGR 6.13%で市場をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプレミアムアルコール飲料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラフトビール、職人技のスピリッツ、CBD配合オプションなどのフレーバーイノベーションの人気の高まり | +1.2% | 北米と欧州に集中したグローバル | 中期(2~4年) |

| ミクソロジーのトレンドとカクテル文化が高級バーでのプレミアムスピリッツ消費を促進 | +0.9% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 持続可能な調達とエコフレンドリーな包装がウェルネス需要に応える | +0.8% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| 電子商取引が希少・熟成飲料へのアクセスを拡大 | +0.7% | グローバル、北米とアジア太平洋での早期採用 | 中期(2~4年) |

| 低カロリーおよびRTDプレミアムカクテルが適度な消費に対応 | +0.6% | 北米、欧州、アジア太平洋で台頭 | 短期(2年以内) |

| ブリュワリーパブ、タップルーム、高級ホスピタリティ会場などのオントレードチャネルの急増がプレミアム販売を促進 | +0.5% | 北米、欧州、アジア太平洋の主要都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラフトビール、職人技のスピリッツ、CBD配合オプションなどのフレーバーイノベーションの人気の高まり

クラフトブルワリーとマイクロ蒸留所は、大規模ブランドが再現困難なスモールバッチ生産、地元食材、独自のフレーバーによって消費者の期待を再定義しています。2024年、米国にはブルワーズ・アソシエーションによると9,796のクラフトブルワリーが存在し、ビール総量の13%以上を占めています[1]出典:ブルワーズ・アソシエーション、「全国ビール販売・生産データ」、brewersassociation.org。ボタニカルジン、ユニークな樽で熟成させたウイスキー、ワイン樽でフィニッシュしたテキーラなどの職人技のスピリッツは20~40%の価格プレミアムを誇り、少量生産でも収益性を確保しています。CBD配合アルコール飲料は規制上のハードルにより遅れが生じており、米国のアルコール・タバコ税・貿易局はアルコール中の大麻由来CBDに対して個別承認を要求しています。しかし、規制が緩やかな州のニッチな生産者は、連邦レベルでの調和が実現する前にブランドエクイティを構築しています。さらに、アダプトゲンハーブ、ノートロピクス、発酵ボタニカルなどのイノベーションがウェルネス志向の消費者を引き付け、嗜好と機能的メリットを融合させ、アルコール飲料とニュートラシューティカルの境界線を曖昧にしています。

ミクソロジーのトレンドとカクテル文化が高級バーでのプレミアムスピリッツ消費を促進

クラフトカクテルバーとスピークイージースタイルの会場は、スピリッツを基本的な商品からプレミアムな料理食材へと昇華させており、バーテンダーはテロワール、蒸留技術、フレーバーペアリングについて消費者を教育するブランドアンバサダーとして重要な役割を果たしています。このプレミアム化のトレンドは自己強化的であり、高い客単価が会場に希少なボトルを揃えるよう促し、独占的なテイスティングを求めて遠方から訪れる愛好家を引き付け、オフプレミス販売を押し上げています。アガベベースのスピリッツ、特にテキーラはこのダイナミクスを象徴しており、米国への輸入量は2024年に約7,070万プルーフガロンに達し、プレミアムおよびウルトラプレミアムセグメントはミクスト(混合)カテゴリーよりも大幅に速く成長しています[2]出典:米国蒸留酒協議会(DISCUS)、「2017年から2024年の米国へのテキーラ輸入量」、distilledspirits.org。カクテル文化の復活はビターズ、ベルモット、リキュールへの需要を再び高め、ニッチな生産者が多国籍企業のポートフォリオと直接競合することなく繁栄できるようにしています。オンプレミス消費は発見のチャネルとして機能し、消費者はバーやレストランで新しいブランドを試した後、小売店で購入します。電子商取引プラットフォームはバーチャルテイスティングやサブスクリプションボックスを通じてこの経路を再現し、ブランド発見と消費者エンゲージメントをさらに高めています。

持続可能な調達とエコフレンドリーな包装がウェルネス需要に応える

持続可能性は、規制当局がリサイクル可能性の目標を強制し、消費者がサプライチェーン慣行においてより高い説明責任を求めるにつれて、マーケティング戦略から不可欠な業務上の焦点へと移行しています。Heinekenは2025年までに全包装を100%リサイクル可能、再利用可能、または堆肥化可能にすることを約束し、プラスチックシュリンクラップをカードボードキャリアに置き換えており、この変更により包装廃棄物が年間12,000メートルトン削減されています。欧州連合の包装・包装廃棄物規制2025/40は、飲料容器に2030年までに少なくとも30%のリサイクル素材を含めることを義務付けており、ガラスおよびアルミニウムサプライヤーはクローズドループリサイクルシステムへの投資を余儀なくされています[3]出典:欧州委員会、「包装・包装廃棄物規制2025/40」、ec.europa.eu。蒸留業者も水の管理を優先しており、Pernod Ricardは2020年から2024年の間にアルコール1リットルあたりの水使用量を18%削減しており、この指標は年次サステナビリティレポートに掲載され、ESG重視の投資家から注目されています。さらに、ウェルネスと持続可能性の交差点が原材料の透明性への需要を高めており、消費者は人工着色料、添加糖、未開示の添加物をますます拒否するようになっています。このトレンドは生産者にプレミアム市場での競争力を維持するために製品を再処方するよう圧力をかけています。

電子商取引が希少・熟成飲料へのアクセスを拡大

消費者直販の電子商取引は、かつてはオークションハウスや専門小売業者の領域であった限定版リリースや熟成スピリッツへの扉を開きました。この変化は生産者がより高いマージンを確保できるだけでなく、顧客との直接的な関係を育むことも可能にしています。配送規制は州によって異なり、ワインの直接配送を認めているのは45州のみで、スピリッツの直接販売を許可しているのはわずか14州ですが、立法上の推進力が顕著に見られます。税務当局はますます電子商取引をコンプライアンスの課題ではなく収益源として捉えるようになっています。FlaviarやCaskersなどのサブスクリプションサービスが台頭しており、希少なウイスキーやクラフトスピリッツの厳選された月次セレクションを届けています。これらのプラットフォームは発見のハブとして機能し、従来の小売では見過ごされがちなブランドを消費者に紹介しています。2024年、Sotheby's WineやWhiskyなどのオークションプラットフォームは記録的な取引量を報告し、日本のウイスキーや希少なスコッチは1本あたり10万USDを超える価格を記録しました。このトレンドは熟成スピリッツが代替投資として認識されるようになっていることを示しています。さらに、電子商取引は生産者が従来の三層流通システムを迂回することを可能にしています。これは特に、規模が小さいために主要な小売スペースを確保するのに苦労することが多いクラフト蒸留所やワイナリーにとって有益です。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造リスクが高級セグメントにおけるブランドの信頼性と真正性を損なう | -0.6% | グローバル、アジア太平洋と欧州で深刻 | 中期(2~4年) |

| クラフト蒸留所および標準的なアルコールとの激しい競争 | -0.5% | 北米、欧州、アジア太平洋で台頭 | 長期(4年以上) |

| 原材料の入手可能性の変動 | -0.4% | グローバル、アガベ(メキシコ)、大麦(欧州)、ブドウ(グローバル)に集中 | 短期(2年以内) |

| ノンアルコールおよび節度ある飲酒運動の人気の高まり | -0.3% | 北米、欧州、アジア太平洋で初期シグナル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造リスクが高級セグメントにおけるブランドの信頼性と真正性を損なう

2024年、偽造プレミアムスピリッツとワインはブランドエクイティを侵食し続け、インドや東南アジアではメタノールや工業用アルコールを含む偽造ボトルによる死亡事故が報告されています。高級スコッチや希少な日本のウイスキーは頻繁に標的にされており、Sotheby'sはオークション提出品の5~10%が偽造品または誤ったラベルが貼られていると推定しています。これに対抗するため、Sotheby'sはブロックチェーンベースの来歴追跡と改ざん防止クロージャーを導入し、DiageoはNFC対応ラベルを一部のウルトラプレミアム製品に展開し、スマートフォンによる真正性確認を可能にしました。しかし、1ユニットあたり0.50USDを超えるコストが高いため、採用は依然として限定的です。アジア太平洋地域は知的財産権の執行が弱く、流通ネットワークが断片化しているため、グレーマーケット業者がサプライチェーンに侵入しやすく、深刻な偽造問題に直面しています。販売損失を超えて、ブランドは偽造品による被害に対する責任リスクと長期的な評判の損害に直面しています。

クラフト蒸留所および標準的なアルコールとの激しい競争

クラフト蒸留所は、多国籍企業の大規模なマーケティング予算なしでも、プレミアム価格を命じる超地域的なストーリーと限定版リリースを提供することで市場シェアを獲得しています。この変化は確立されたプレイヤーに競争力を維持するためにクラフトブランドを買収またはパートナーシップを結ぶことを余儀なくさせています。例えば、2024年にPernod RicardはCodigo 1530テキーラの少数株を取得し、年間販売量が10万ケース未満にもかかわらずブランドを1億5,000万USDと評価し、即時の収益性よりも戦略的優先事項を強調しました。競争の激化はバリューチェーン全体でマージンを圧迫しており、流通業者はより高いスロッティングフィーとプロモーション手当を要求し、小売業者はブランド製品を15~25%下回るプレミアムプライベートラベル製品を拡大しています。一方、クラフト生産者は原材料コストの上昇、労働力不足、資本制約などの課題に直面しており、スケーラビリティが制限されています。多くはまた、複雑な三層流通システムをナビゲートするのに苦労しています。その結果、市場はバーベル構造に発展しており、グローバルな大企業とニッチなクラフト生産者が繁栄する一方、中規模の地域ブランドはますます市場から押し出されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スピリッツが支配しながらもワインがオーガニック農業を通じて加速

2025年、スピリッツはウイスキー、テキーラ、ジンのプレミアム化トレンドに支えられ、市場シェアの52.39%という圧倒的な地位を占めました。消費者はますます、独自のテロワールと生産方法を強調した熟成表現とクラフト蒸留製品を選ぶようになっています。DiageoのテキーラポートフォリオはDon JulioとCasamigosを中心に、2024年度に8%の数量増加を記録しました。一方、スコッチはカテゴリー全体の横ばいトレンドを上回る3%の上昇を享受し、効果的なプレミアム化戦略の証となっています。スピリッツセグメントはより高いマージンを誇り、プレミアムスピリッツの1リットルあたりの粗利益率は平均60~70%で、ビールの40~50%と比較して高く、賞味期限も長いです。この長い賞味期限により、生産者は腐敗のリスクなしに需要の変動に対応できます。小規模蒸留業者の連邦消費税を削減した米国クラフト飲料近代化法などの規制措置が参入障壁を緩和し、クラフト蒸留所の急増を促しています。

ワインは2026年から2031年にかけてCAGR 5.52%の成長で全製品タイプを上回ると予測されています。この勢いは、25~40%の小売プレミアムを命じるオーガニックおよびバイオダイナミック農業によって牽引されており、消費者はますます再生農業を優れた味と健康上の利点と結びつけています。Treasury Wine Estatesはこのトレンドを強調し、Penfolds主導の高級ポートフォリオが2024年度の総収益の48%を占めたと指摘しており、これは数量のわずか12%に過ぎません。これはプレミアムワインにおける収益性の高いマージンポテンシャルを示しています。ビールは最も急成長するセグメントではないかもしれませんが、オンプレミス消費の礎石であり続けています。クラフトブルワリーは体験型会場へと進化し、ブランドロイヤルティを強化し、タップルーム販売を通じて追加収益を生み出しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:女性消費者がウェルネス志向製品を通じてプレミアム化を牽引

2025年、男性消費者は市場数量の53.45%を占め、これは歴史的なパターンと高い一人当たり摂取量と一致しています。しかし、この男性優位は生産者が女性の嗜好に対応した製品を開発するにつれて薄れています。2024年、Brown-FormanのWoodford Reserve Bourbonは低アルコール度数のバリアントを導入し、よりスムーズなフレーバーを好む女性消費者をターゲットにしました。この動きは、陳腐化した包装を避けながら、性別に基づく味の違いに対する繊細な理解を示しています。一方、男性向け製品は引き続き伝統、職人技、力強いフレーバーを前面に出しています。熟成ウイスキーやバレルストレングスのスピリッツは特に、コレクションを大切な趣味として扱う愛好家の間で忠実なファンを獲得しています。

2026年から2031年にかけて、女性向けのプレミアム製品はCAGR 4.89%で成長し、他のすべてのセグメントを上回ると予測されています。この急増は主に、現代のウェルネストレンドと共鳴するレディ・トゥ・ドリンク(RTD)カクテル、ボタニカル配合スピリッツ、低カロリーワインによって牽引されています。Constellation BrandsのFreska Mixedラインは、1サービングあたりわずか100カロリーで天然原材料に焦点を当て、2024年のデビューから半年以内にRTD市場の2.3%を迅速に獲得しました。さらに、女性層は製品原材料の透明性を推進しています。包括的な原材料リストと栄養データを公開しているブランドは、曖昧な「天然フレーバー」ラベルを選択するブランドよりも優れたパフォーマンスを示しています。この明確さへの要求は業界の多くに製品の再処方を促しています。この進化する層に共鳴するために、生産者はますます女性のマスター蒸留士やワインメーカーを起用しており、多様な製品開発だけでなく、真正性と代表性を強調するためでもあります。

包装別:持続可能性と携帯性の融合によりアルミ缶が急増

2025年、ガラス瓶は包装市場の48.21%のシェアを占め、伝統的なブランディングとの関連性を示しています。消費者はしばしばガラスを品質と伝統の象徴として認識しており、特に熟成スピリッツやプレミアムワインにおいてそれが顕著です。ガラス包装の著名なプレイヤーであるArdagh Groupは、プレミアムスピリッツボトルへの需要の急増を指摘しました。これらのボトルはカスタムモールド、エンボス加工、ヘビーベースデザインを特徴とすることが多く、標準フォーマットを上回るペースで需要が増加しています。美観を超えて、ガラス包装は透明性を提供し、消費者が色と透明度を評価できるようにします。これは小売購入決定に影響を与える重要な感覚的手がかりです。しかし、ガラスの使用には課題もあります。好まれる選択肢ではありますが、その製造はエネルギー集約的であり、輸送時の重量が炭素フットプリントを増大させます。生産者は軽量化やリサイクル素材の含有量増加などの取り組みを通じてこれらの懸念に積極的に対処しています。

アルミ缶は包装フォーマットの中で最も急速な成長を示すと予測されており、2026年から2031年にかけてCAGR 6.21%が見込まれています。この急増は主に、プレミアムレディ・トゥ・ドリンク(RTD)カクテルやクラフトビールへのこれらの軽量で無限にリサイクル可能な缶の採用によって牽引されており、ミレニアル世代とZ世代の持続可能性の価値観と共鳴しています。Ball Corporationは注目すべきトレンドを強調しました:スリムな12オンス缶への需要の増加です。これらの缶はそのスリークな美観から好まれ、プレミアムカクテルにますます求められています。生産者はこれらの差別化されたフォーマットのために標準缶より10~15%のプレミアムを支払うことさえいとわないほどです。持続可能性の魅力を超えて、缶は機能的な利点も持っています。光と酸素を効果的に遮断し、光に敏感な飲料の賞味期限を延ばします。さらに、ガラスよりも速く冷えるため、外出先での消費者に対応しています。缶がボトルより劣るという長年の信念は薄れています。Underwood WinesやCutwater Spiritsなどのプレミアムブランドは今や缶フォーマットを推進しており、包装材料ではなくデザインとマーケティングを通じて品質を強調しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オフトレードが支配しながらもオントレードが体験型プレミアムを提供

2025年、オフトレードチャネルは61.29%という支配的な市場シェアを確保し、スーパーマーケット、ハイパーマーケット、オンライン小売業者、専門店での利便性、競争力のある価格設定、多様な品揃えの魅力によって牽引されています。オフトレード領域の巨人であるスーパーマーケットとハイパーマーケットは、高い来客数と衝動買いを活用しています。しかし、プライベートラベル競合他社の侵食によるマージンへの圧力の増大に苦しんでいます。一方、オンライン小売は最も急速に成長するオフトレードセグメントとして台頭しており、二桁の拡大率を誇っています。この急増は主に、希少・熟成飲料へのアクセスを容易にしている消費者直販モデルとサブスクリプションサービスによるものです。免税店やコンビニエンスストアなどの他のオフトレード会場は旅行者や衝動買いの消費者に対応しています。しかし、国際旅行の減少や一部の管轄区域でのアルコール販売に関する厳格な規制から生じる課題に苦しんでいます。

バー、レストラン、ブリュワリーパブ、高級ホスピタリティ会場を含むオントレードチャネルは、流通チャネルの中で最も急速な成長率を示しており、2026年から2031年にかけてCAGR 5.17%で拡大しています。この急増は主に、体験型消費とミクソロジーへの文化的シフトによって牽引されており、スピリッツを単なる商品から不可欠な料理食材へと昇華させています。米国クラフトスピリッツ協会はクラフト蒸留所の財務的優位性を強調しており、オンサイトのテイスティングルームを持つ蒸留所は収益の30~50%を直接販売から得ており、これにより流通業者のマークアップから保護されています。さらに、オントレード会場はブランドプロモーションにおいて重要な役割を果たしています。ブルワーズ・アソシエーションのデータはこれを裏付けており、バーやレストランで製品を試した消費者は小売で購入する可能性が2.8倍高いことを示しています。高級ホテルは単に飲み物を提供するだけでなく、名高いワインセラーに匹敵する「スピリッツライブラリー」をキュレーションしています。一部は1人あたり150~300USDのガイド付きテイスティングを提供し、飲料収益を大幅に押し上げています。

地域分析

2025年、北米は市場シェアの36.87%を占め、クラフト蒸留所の急速な成長、メキシコからのアガベベーススピリッツの輸出増加、米国とカナダでのプレミアム製品への需要増加によって牽引されています。米国のクラフトスピリッツ市場は2024年に2,687の蒸留所を含み、消費者がますます地元産の独占的な製品を好むにつれて78億USDを超える収益を生み出しました。メキシコのテキーラとメスカルの輸出は3,500万9リットルケースに達し、セレブリティの推薦の影響とミクソロジーの人気の高まりにより、プレミアムカテゴリーがより速く成長しました。さらに、米国クラフト飲料近代化法や緩和された州の配送法などの規制支援が市場の活性化に重要な役割を果たしました。

アジア太平洋は2026年から2031年にかけてCAGR 6.13%で成長し、グローバル市場の拡大をリードすると予測されています。この成長は日本のウイスキーへの需要増加、中国の白酒の国際化、インドのシングルモルトの人気の高まりによって牽引されています。日本のウイスキーは記録的な輸出水準を達成し、中国の白酒生産者は高級会場と提携して白酒をプレミアムスピリッツとして位置付けました。規制が断片化しているにもかかわらず、地域全体の政府はアルコール輸出を促進し市場の成長を支援するために規制を緩和しています。

歴史的なワイン産地とスコッチウイスキーの遺産で知られる欧州は、市場の飽和と欧州連合の2025/40包装規制などの規制上の課題により、成長が鈍化しています。しかし、ドイツ、オランダ、ポーランドなどの国のクラフト蒸留所は革新的な製品で伝統的なブランドを混乱させています。2024年、英国でのアルコール税改革は小規模生産者に待望の支援を提供し、より効果的に競争できるようにしました。南米ではワインとカシャーサのプレミアム化へのシフトが見られ、地理的表示とオーガニック認証の採用によって牽引されています。一方、中東とアフリカでは、ドバイや南アフリカなどの観光拠点で輸入スピリッツとワインへの需要が増加しています。これらの地域の高級ホテルは裕福な旅行者に対応しており、市場の成長をさらに促進しています。

競合状況

プレミアムアルコール飲料市場は適度に断片化されており、地域および国際的なプレイヤーが市場シェアを争っています。The Brown-Forman Corporation、Pernod Ricard SA、Gruppo Campari、Diageo plc、Bacardi Limitedなどの著名な企業が市場を支配しています。これらのプレイヤーは高度な流通ネットワークと強力な製造能力を活用して製品ラインナップを拡大し、競争上の優位性を維持しています。さらに、フラボノイド産業の多くの企業が製品イノベーションを推進するために研究開発に多額の投資を行っており、これは予測期間中に販売を大幅に押し上げると予想されています。

米国、ブラジル、中国、インドなどの新興・高成長市場は、プレミアムアルコール飲料メーカーにとって重要な戦略的優先事項となっています。これらの市場は可処分所得の増加、中産階級の拡大、急速な都市化の恩恵を受けています。プレミアム、クラフト、差別化されたアルコール飲料への消費者の嗜好の変化が需要の成長をさらに支援しています。これに応じて、主要企業は地域化された生産、ポートフォリオのカスタマイズ、集中した流通戦略を通じて地域的な存在感を強化しています。若い裕福な消費者にアピールするために、ターゲットを絞ったブランド構築と体験型マーケティングイニシアチブも実施されています。

市場における競争は主に、価格ベースの戦略ではなく、ブランドエクイティ、プレミアム化、イノベーションなどの要因によって形成されています。主要企業はスーパープレミアムおよびウルトラプレミアム製品ラインへの積極的な投資、高度な樽熟成技術の採用、消費者エンゲージメントを高めブランドロイヤルティを育むための体験型マーケティング戦略の実施を行っています。さらに、高成長のプレミアムセグメントを開拓するために、合併、買収、戦略的パートナーシップが選択的に追求されています。このトレンドは、プレミアムアルコール飲料市場の適度に断片化した性質を維持しながら、市場統合に向けた段階的な動きを示しています。

プレミアムアルコール飲料業界リーダー

Pernod Ricard SA

Diageo plc

Bacardi Limited

The Brown-Forman Corporation

Gruppo Campari

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Globus Spiritsは新製品「Doaab Expression 02: The Old Man & The Blossom」を導入し、ポートフォリオを拡大しました。このローンチは、プレミアムスピリッツセグメントにおける同社のプレゼンスを強化し、製品ラインナップを多様化するための戦略的な動きを示しています。

- 2024年10月:インド製外国酒(IMFL)企業であるAllied Blenders and Distillers Ltd.(ABDL)は、ブレンデッドモルトスコッチウイスキーの発売計画を発表しました。さらに、ABDLはプレミアムセグメントをターゲットにしてウイスキーおよび非ウイスキー製品ラインを強化し、より幅広い消費者層にアピールする新しいバリアントを開発しています。

- 2024年7月:Urban Spirit Vodkaは2025年半ばにシグネチャーウォッカをスモールバッチのプレミアムウォッカとして発売しました。同ブランドは、すっきりとクリーンな後味を生み出すためにプレミアムサトウキビを使用してスモールバッチで製造していると述べています。

- 2024年7月:Ad Gefrinは新しい限定版ウイスキー「Tácnbora Cognac Cask Finish」を発売しました。このスモールバッチのカスクストレングスブレンドは、6ヶ月間エクスコニャックオークで仕上げられており、同ブランドはこれにより深み、構造、甘みがもたらされると述べています。

グローバルプレミアムアルコール飲料市場レポートの範囲

プレミアムアルコール飲料は、ビール、スピリッツ、その他を含む商品であり、飲料の知覚価値を高めるために包装と原材料を活用しています。グローバルプレミアムアルコール飲料市場はタイプ、流通チャネル、地域別にセグメント化されています。タイプ別では、市場はビール、ワイン、スピリッツに分類されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。さらに、本研究は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興・確立市場におけるプレミアムアルコール飲料市場を分析しています。各セグメントについて、市場規模と予測は価値(百万USD単位)に基づいて行われています。

| ビール |

| ワイン |

| スピリッツ |

| 男性 |

| 女性 |

| ガラス瓶 |

| 缶 |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| 専門店 | |

| その他のオフトレード流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品タイプ | ビール | |

| ワイン | ||

| スピリッツ | ||

| エンドユーザー | 男性 | |

| 女性 | ||

| 包装 | ガラス瓶 | |

| 缶 | ||

| その他 | ||

| 流通チャネル | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | ||

| 専門店 | ||

| その他のオフトレード流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2026年のプレミアムアルコール飲料市場の規模はどのくらいですか?

2026年に8,147億2,000万USDに達し、2031年までに9,993億5,000万USDに向けて順調に推移しています。

2026年から2031年にかけてのプレミアムアルコールのCAGRはどのくらいと予測されていますか?

市場は2025年から2030年の期間に年率4.17%で成長すると予測されています。

現在最大のシェアを持つ製品タイプはどれですか?

スピリッツが2025年のプレミアムアルコール飲料市場シェアの52.39%をリードしています。

最も急速に拡大している地域はどこですか?

アジア太平洋が最も高い成長を示しており、2031年までCAGR 6.13%で拡大しています。

最終更新日: