アロエベラ配合飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

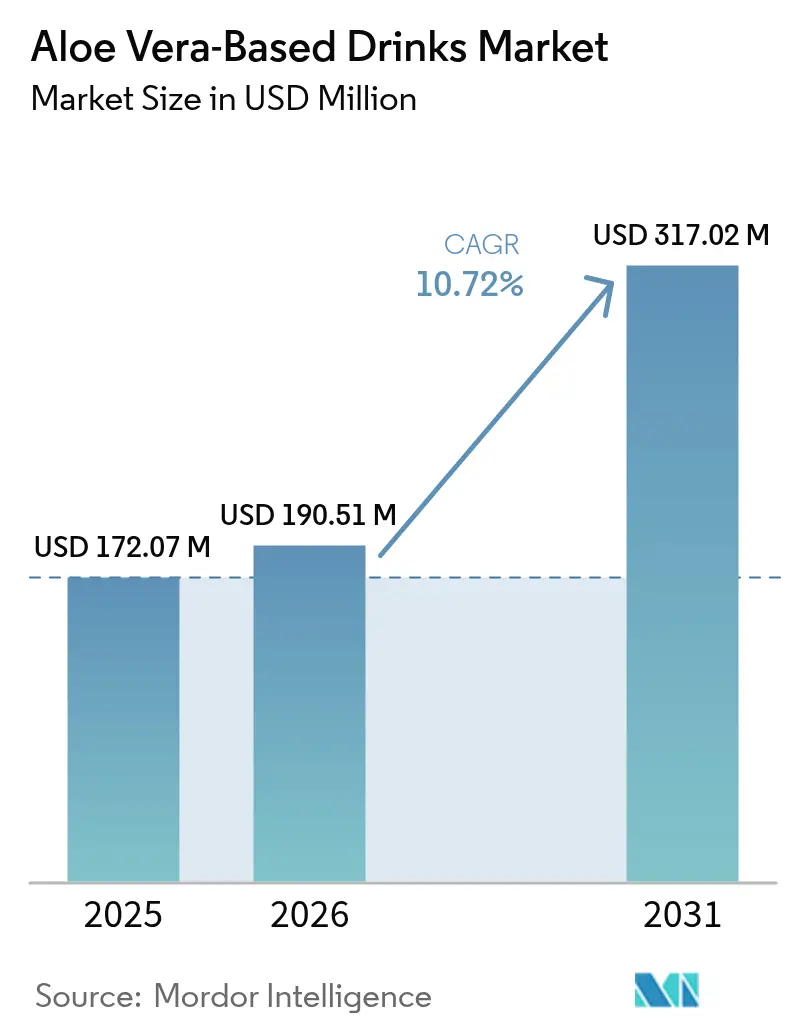

| 市場規模 (2026) | 190.51 百万米ドル |

| 市場規模 (2031) | 317.02 百万米ドル |

| 成長率 (2026 - 2031) | 10.72% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアロエベラ配合飲料市場分析

2026年のアロエベラ配合飲料市場規模は1億9,051万USDと推定され、2025年の1億7,207万USDから成長し、2031年には3億1,702万USDに達すると予測され、2026年から2031年にかけてCAGR10.72%で成長します。消化機能や免疫機能を高める機能性飲料への需要加速がこの成長を牽引しており、レディ・トゥ・ドリンク形式は準備の手間を排除し、主流への訴求力を広げています。アロエの苦味を和らげながらも多糖類レベルを損なわないフレーバー技術がリピート購入を促進し、オーガニック認証によりブランドが北米と欧州でプレミアム価格を維持できます。アジア太平洋地域は広範な栽培によって原材料コストを抑制し、一方で欧州連合における最近の規制明確化により製品発売のための大きな新たな市場が開かれました。原材料の価格変動と厳格な品質基準が新規参入者による急速な規模拡大を抑制しているため、競争の激しさは中程度に留まっています。

主要レポートのポイント

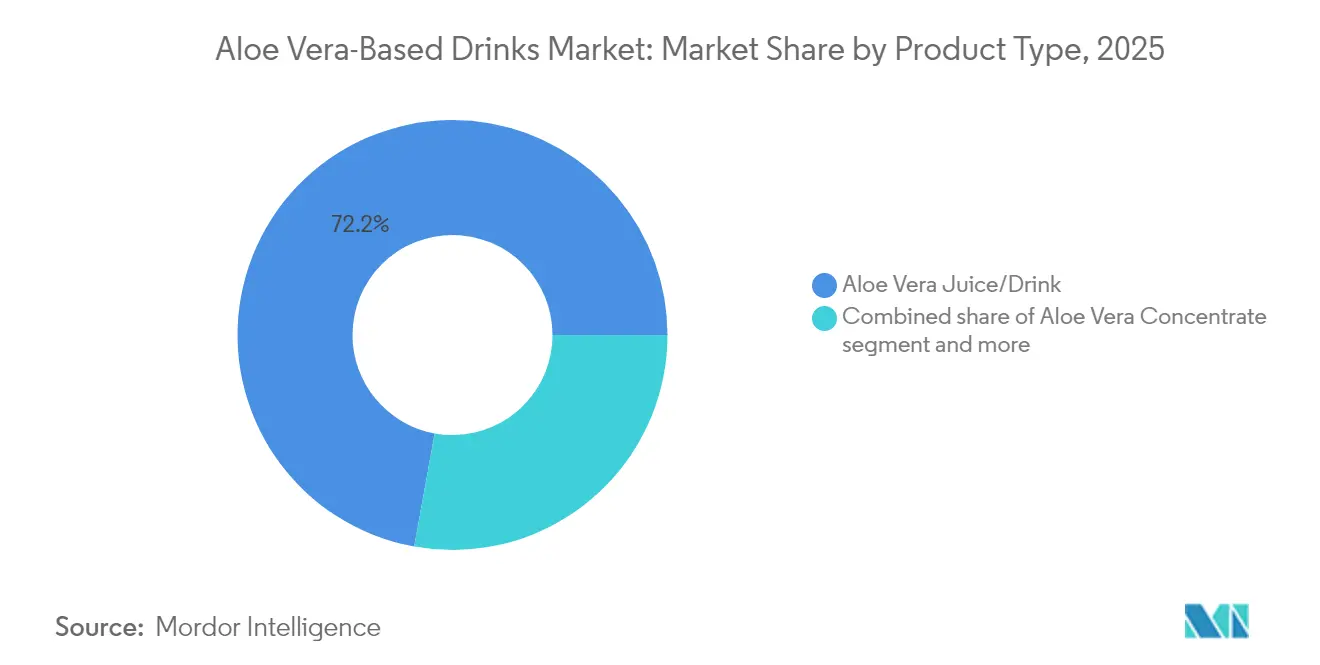

- 製品タイプ別では、アロエベラジュース/飲料が2025年に72.15%の収益シェアを占め首位となり、一方でアロエベラ濃縮液は2031年にかけてCAGR12.05%で拡大しています。

- フレーバー別では、フレーバー付きバリアントが2025年のアロエベラ配合飲料市場シェアの56.70%を獲得し、無味セグメントはCAGR11.58%で成長すると予測されています。

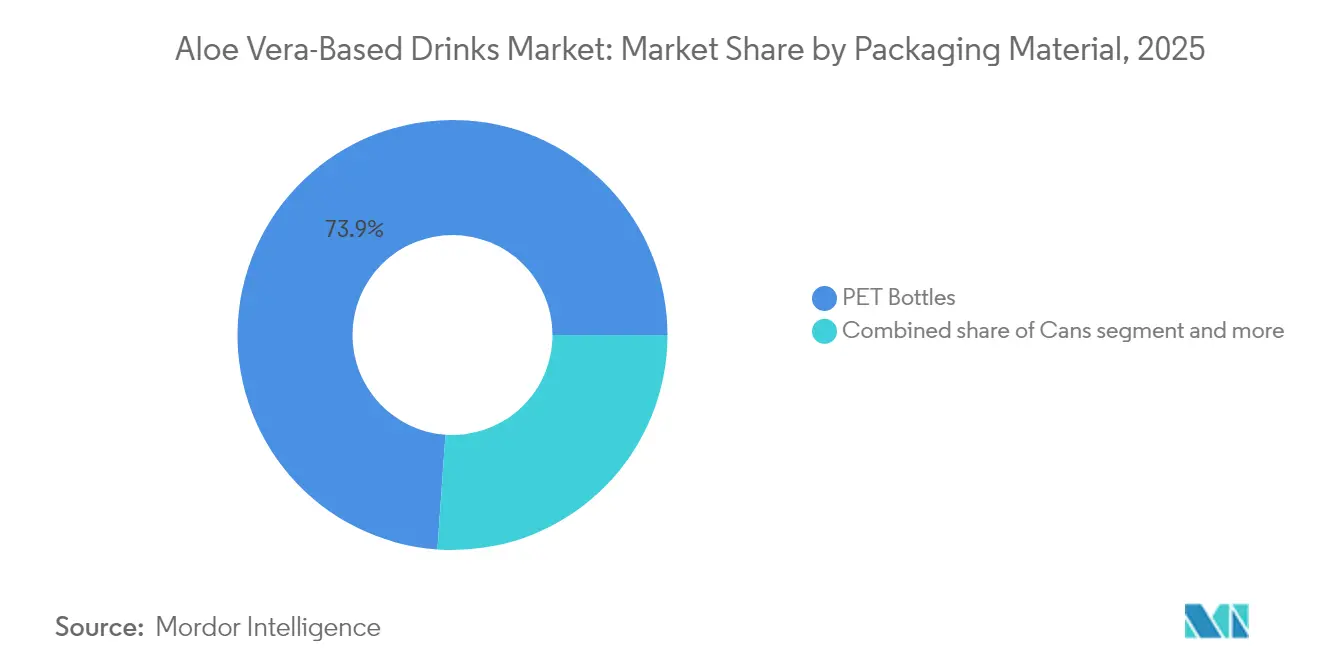

- 包装別では、PETボトルが2025年のアロエベラ配合飲料市場規模の73.88%を占め、一方で缶はCAGR11.39%で進展すると予測されています。

- チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に41.05%のシェアを保有し、オンライン小売は2031年に向けてCAGR12.62%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年の価値の38.25%を占め首位となり、欧州はCAGR12.37%で最も高い成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アロエベラ配合飲料市場のグローバルなトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性飲料への嗜好 | +2.1% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 消化器系健康への注目 | +1.8% | アジア太平洋、北米 | 中期(2〜4年) |

| レディ・トゥ・ドリンク形式の拡大 | +1.5% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| フレーバー革新 | +1.3% | グローバル | 短期(2年以内) |

| プレミアムおよびオーガニック商品ライン | +1.2% | 北米、欧州 | 長期(4年以上) |

| 低カロリーバリアント | +1.0% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機能性飲料に対する消費者嗜好の高まり

消費者は現在、測定可能な健康効果をもたらす飲料に飲料支出のより大きな割合を振り向けています。アロエのアセマンナン含有量は自然な腸内健康に関するクレームを支持し、ミレニアル世代とZ世代の買い物客に強く共鳴しています。スーパーマーケットは機能性飲料専用コーナーを設けることで対応し、アロエをニッチな棚から通行量の多い通路へと移動させています。新しいブレンドへのアダプトゲンやプロバイオティクスの普及が知覚されるウェルネス効果を深め、価格弾力性を持続させています。これらの要因が相まって、先進国の小売市場全体でカテゴリー棚の存在感が構造的に高まる基盤となっています。

天然消化器系健康製品の人気の高まり

合成添加物への懐疑心が消費者を長い薬用の歴史を持つボタニカルへと向かわせています。アロエの内葉ゲルは認知度の高いソリューションを提供しますが、アセマンナンレベルの標準化は業界全体の課題として残っています。国際アロエ科学評議会(International Aloe Science Council)は、プレミアムブランドが消費者の信頼を確立・維持できるよう自主的なベンチマークを設定しています。米国における21 CFR第170部などの規制の枠組みは、食品グレードの処方に対する追加的なガードレールを提供しています[1]出典:米国食品医薬品局、「CFRタイトル21、第170〜172部」、fda.gov。したがって各企業は、国際アロエ科学評議会によれば、安全性と有効性の両方の期待に応えるため、内葉抽出および低アロイン処理を強調しています。

レディ・トゥ・ドリンク(RTD)形式の拡大

シングルサーブのPETボトルとアルミ缶により、買い物客はジム、交通拠点、コンビニエンスストアでアロエ飲料を衝動買いできます。大手飲料グループはコントラクトパッキング能力を拡大しており、注目すべき例としてクローネスAG(Krones AG)によれば、サントリーオセアニアのクイーンズランドにあるカーボンニュートラル工場は年間2億リットル以上を充填できます[2]出典:Krones AG、「カーボンニュートラル飲料工場リファレンス」、krones.com。中小ブランドはこのような施設を活用して多額の設備投資を負わずに規模を拡大し、原材料の調達とブランディングに集中しながら全国的なリーチを確保しています。したがってレディ・トゥ・ドリンクの入手しやすさは、アロエベラ配合飲料市場をコアなウェルネス愛好者を超えて広げています。

果物とハーブのフレーバー革新

かつてアロエの苦味はその訴求力を限定していましたが、パイナップル、マンゴー、ジンジャー、ターメリックとのブレンドが今や味を和らげながら補完的な健康効果を重ねています。バランスの取れた処方は消化器系健康クレームを維持するために十分なアロエを保持する必要があり、希釈比率の厳密な管理が求められます。成功したバリアントはフレーバーがリピート購入を促進する主流の棚に並びます。小売業者が機能性飲料の品揃えを拡大するにつれ、フレーバーの多様性が棚の提案をさらに差別化し、コモディティ化のリスクを軽減します。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能的効果への認知度の低さ | -1.4% | 新興市場、農村地域 | 中期(2〜4年) |

| 短い賞味期限 | -1.6% | コールドチェーンが不足している地域 | 短期(2年以内) |

| 高い製造コストおよび原材料コスト | -1.3% | 北米、欧州 | 長期(4年以上) |

| 混入または品質の不一致 | -1.1% | 供給が分散している地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機能的効果への認知度の限界

主要都市圏の外では、アロエは飲料としてよりも局所塗布用の化粧品成分としての方がよく知られています。教育キャンペーンには費用がかかり、健康クレームに関する規制は堅固な臨床的証拠を求めており、中小企業はその資金調達に苦労する場合があります。認証ロゴは有効ですが、発展途上地域ではその認知度は依然として低いです。時間をかけて業界全体の協調的な調査が理解を広げる可能性はありますが、生産者間の断片化が共同アウトリーチ活動を複雑にしています。

最小限に処理された飲料の短い賞味期限

生のアロエゲルは収穫後数時間以内に品質が低下し、最小限に処理された飲料は冷蔵保存でも1〜2週間しか保存できません。信頼できるコールドチェーン物流のない地域では、したがって生スタイルの形式を在庫として持つことができません。HTST(高温短時間)殺菌はUHT(超高温)よりもアセマンナンをより多く保持しながら賞味期限を数ヶ月延長しますが、追加のエネルギーコストが発生し、フレッシュな風味を損なう可能性があります。エンジニアーズ・インディア・リサーチ・インスティテュート(Engineers India Research Institute)によれば、濃縮液および粉末代替品は常温輸送を可能にしますが、「生」としての位置付けを失い、マーケターはリーチと信頼性のバランスを取ることを余儀なくされています[3]出典:エンジニアーズ・インディア・リサーチ・インスティテュート、「アロエベラ栽培・加工に関するプロジェクトレポート」、eiriindia.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:効率性が濃縮液のモメンタムを牽引

2025年、ジュースおよび飲料形式がアロエベラ配合飲料市場の72.15%を占め、持ち運びに便利なコンビニエンスに対する消費者の嗜好が明確に示されました。濃縮液は規模が小さいものの、輸送重量が軽く仕向け地近くでコパックできるため物流費用が削減され、CAGR12.05%で進展しています。これらのコスト削減は、北米と欧州の消費者に近い場所で希釈・瓶詰めするアジア太平洋の輸出業者にとって特に重要です。加工方法の選択も重要であり、手作業によるフィレット処理ゲルは多糖類の保持を最大化する一方、全葉粉砕は収率を向上させますが、より厳格なアロイン管理を必要とします。濃縮液については、スプレードライおよびフリーズドライにより保存安定性が24ヶ月まで延長されますが、高エネルギーを必要とするため、熱帯地域での運転コストを削減するソーラードライパイロットへの関心が高まっています。

商業的なプレーヤーは使用シーンによってもセグメント化しています。レディ・トゥ・ドリンクボトルは外出中の水分補給と消化を目的とし、一方で濃縮液サシェはスムージーバーや機能性ショット生産者に対応しています。濃縮液の柔軟性がプライベートラベルおよびフードサービス契約をサポートし、小売棚を超えた収益源を広げています。これらのダイナミクスにより、アロエベラ配合濃縮液は予測期間を通じてアロエベラ配合飲料市場全体の成長を上回り続ける位置付けにあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

フレーバータイプ別:透明性が無味の需要を促進

フレーバー付きバリアントは2025年に56.70%のシェアを占め、果物とハーブのブレンドを活用してアロエ本来の苦味を相殺しています。パイナップルやマンゴーなどのトロピカルペアリングは新鮮さを伝え、ジンジャーやターメリックの組み合わせは免疫強化や抗炎症効果を重ねています。重要な制約は希釈であり、過剰なフレーバーベースによりアセマンナン密度が機能的閾値を下回る可能性があるため、処方者はヘルスクレームを保護するために比率を微調整しています。小売バイヤーはリピート販売のために味を優先し、フレーバーリーダーシップを広域チャネルスーパーマーケットでの主要な棚位置への道筋としています。

無味オプションは歴史的にニッチでしたが、クリーンラベル消費者が植物本来の味を許容し、時に求めるため、CAGR11.58%で伸びています。このセグメントはイーコマースの恩恵を受けており、長文の製品ページが純度の信頼性を説明し、サンプリングを可能にするスペシャルティチャネルからも恩恵を受けています。多くの場合、アロエゲル、水、アスコルビン酸だけという短い原材料リストが信頼を強化します。このミニマリズムはオーガニック認証と密接に結びついており、バスケット価値を高めますが、高品質の安定した供給を必要とします。透明性への期待が高まるにつれ、アロエベラ配合飲料市場ではフレーバーと純度の提案が収束し、消費者の選択肢が広がっていく可能性があります。

包装材料別:サステナビリティがアルミ缶を押し上げる

PETボトルは2025年の数量において73.88%を占めて依然首位にあり、世界的に確立されたリサイクルの流れと製品パルプの透明な視認性に支えられています。しかし環境への厳しい目は強まっており、ボトルからボトルへの循環性はいくつかの地域で目標水準を下回っています。生産者はリサイクルPET含有量を増やすことで対応していますが、それによりコストが約7%上昇するものの、小売業者のサステナビリティスコアカードを満たすのに役立ちます。光遮断添加剤などの技術的進歩が、不透明なラベルに頼ることなく多糖類をUV劣化から保護するようになっています。

アルミ缶はCAGR11.39%で成長しており、ドイツなどのデポジット返却市場でのリサイクル率が90%を超え、缶のリサイクル可能性に対する消費者の良好な認識に牽引されています。完全な遮光性はさらに賞味期限を延長し、高温気候における常温物流の利点をもたらします。マットフィニッシュやパステルカラーパレットなどのデザイン要素が、缶をソフトドリンクのイメージからウェルネス領域へと再位置付けするのに役立っています。カートンは小さなシェアを保持していますが、無菌充填により12ヶ月の安定性が提供され、港湾遅延が一般的な輸出荷物に適しています。ガラスはプレミアム感がありますが、輸送排出量と破損のデメリットがアロエベラ配合飲料産業での規模拡大を抑制しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

流通チャネル別:デジタルプラットフォームがリーチを拡大

スーパーマーケットおよびハイパーマーケットは2025年の売上高の41.05%を占め、集客力と多層的な価格プロモーションを活用してトライアルを促進しました。しかしリスティング費用、スロッティングアローワンス、高いマージン要求は、新興ブランドに重くのしかかります。コンビニエンスストアは通勤者の間でシングルサーブの勢いを活かしますが、ルートツーマーケットの断片化が多くの発展途上国での全国的なカバレッジを制限しています。スペシャルティ健康食品店は信頼性を育み、教育的な接点を提供しますが、その狭い店舗フットプリントが数量の潜在性を制限しています。

オンライン小売はCAGR12.62%で拡大しており、棚スペースの制約を排除し、毎月の需要を固定するサブスクリプションモデルをサポートしています。オンラインでの詳細な製品ストーリーテリングは味と有効性に関する消費者の疑問に答え、信頼できるブランドの高いリピート率を育んでいます。クイックコマースサービスはさらに、主要都市で30分以内に冷蔵ボトルを配達することで、デジタルとオンプレミス調達の境界線を曖昧にしています。フードサービスおよびジムチャネルは魅力的なマージンで段階的な数量を加えますが、家庭外消費向けのカスタマイズされたパックサイズと規制コンプライアンスには追加の運営上の注意が必要です。これらの経路がまとまって、消費者の習慣が進化するにつれ、アロエベラ配合飲料市場が多様な消費者へのアクセス経路を維持することを確保しています。

地域別分析

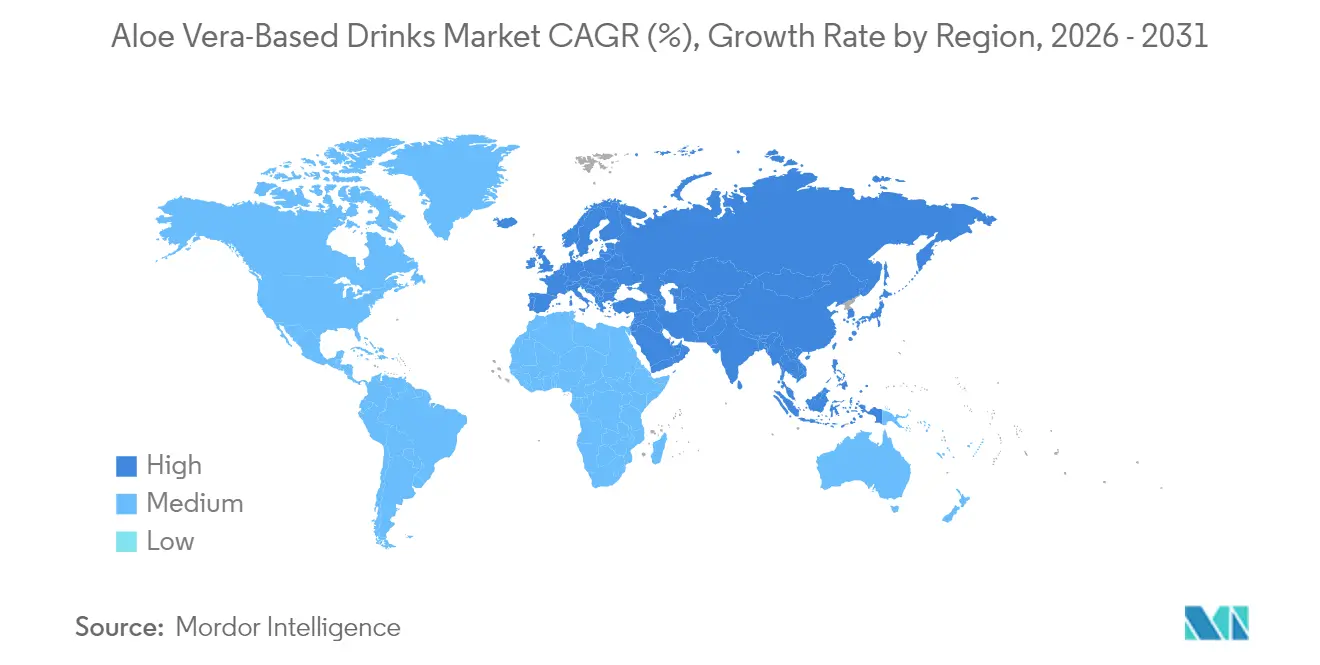

アジア太平洋地域は2025年の価値の38.25%を占めて首位に立ち、伝統的な治療薬としてのアロエの根付いた文化的受容と、中国、インド、韓国における拡張可能な栽培基盤に牽引されています。急速な都市化とレディ・トゥ・ドリンク飲料のプレミアム化により、ブランドは受容意欲の高い顧客層を持ち、一方でサントリーのカーボンニュートラルなクイーンズランド工場への投資は機能性飲料への継続的な需要への確信を示しています。課題としては、農場構造の断片化と品質管理体制の格差があり、混入リスクを高め、国境を越えたトレーサビリティを複雑にしています。インドにおける薬用植物の栽培面積拡大を促進する国家的取り組みは供給を拡大する可能性がありますが、高いマーケティングコストと限られた価格支援が依然として農家の収益性を制約しています。

2024年後半に食品使用禁止が解除された欧州は、現在最も成長の速い地域となっており、CAGR12.37%となっています。ドイツ、スペイン、イタリアは確立されたオーガニック食品文化のおかげで早期採用をリードし、一方で英国の健康・ウェルネス小売エコシステムがトライアルを加速させています。欧州食品安全機関(EFSA)の監督は厳格なアロイン制限を課し、コンプライアンスコストを高めますが、消費者に安全性を保証します。デポジット返却スキームによりアルミ缶のリサイクル率が90%を超え、エコフレンドリーとして位置付けられるアロエ飲料に有利なサステナブルパッケージングへの期待と合致しています。オーガニック栽培面積が需要に追いついていないため供給は逼迫しており、欧州の充填業者とメキシコおよびケニアの生産者との間でより緊密な調達関係が促進されています。

北米は、高い機能性飲料の認知度と強固なイーコマース普及率に支えられた、成熟しながらも拡大する機会を提供しています。米国のオーガニック食品売上は2023年にインフレ圧力にもかかわらず638億USDに達しました。米国農務省(USDA)のオーガニックトランジションイニシアチブが栽培面積の拡大を支援していますが、採用の勢いは期待より遅く、ブランドが輸入ゲルに依存する状況が続いています。カナダは米国の嗜好を反映していますが、より小さな規模であり、国境を越えた流通を簡素化する調和されたラベル規則の恩恵を受けています。アロエ栽培に適した乾燥地域を持つメキシコは重要な供給国ですが、生産者は北部バイヤーの品質基準を満たすために認証審査を通過しなければなりません。

南米と中東・アフリカは、アロエベラ配合飲料市場において控えめながらも増加するシェアを合わせて占めています。ブラジルの大手飲料企業はアロエのパイロットラインを開始しましたが、大都市を超えるコールドチェーンの制約により広範な展開が遅れています。アルゼンチンは栽培地域への近接性を活かし、コロンビアは小規模農家に通年の収入源をもたらす可能性のあるソーラードライ技術を探求しています。湾岸協力会議(GCC)では、裕福な外国人居住者がプレミアムウェルネス飲料を求めていますが、極端な暑さと物流コストにより価格は高止まりしています。南アフリカの組織化された小売ネットワークは地域成長の足がかりを提供していますが、停電による断電が冷蔵依存セグメントを時折混乱させています。

規制環境

アロエベラを使用した飲料は主に食品として規制されているが、ラベルが疾病治療を示唆する場合には規制が厳格化される。米国では、治療効果を訴求する製品は連邦食品・医薬品・化粧品法の下で未承認の新薬として扱われる可能性がある一方、食品グレードの製剤は原料の安全性とラベリングに関するFDA要件、すなわち21 CFR Part 170に基づく食品原料向けの規制枠を満たさなければならない。

欧州では、2024年11月13日にEU一般裁判所が委員会規則(EU) 2021/468を無効とした判断(Aloe Vera of Europe対欧州委員会の事案などを含む)を受けて、アロエ製剤の市場アクセスが変化した。この規則は、規則(EC) No 1925/2006の下でヒドロキシアントラセン誘導体(HAD)を含む一部のアロエ葉製剤を制限していた。この法改正があったとしても、サプライヤーはアロインおよびHADの管理や輸入コンプライアンス全般について依然として厳しい安全性・品質要件に対応する必要があり、企業サステナビリティ・デューデリジェンス指令(CSDDD)や企業サステナビリティ報告指令(CSRD)などサプライチェーンの透明性に関わる企業デューデリジェンスや報告義務も含まれる。

競合環境

アロエベラ配合飲料市場は中程度に断片化したまま残っており、上位5社が品質と価格のベンチマークを設定しているものの、世界全体の収益の半数未満を集合的に保有しています。韓国のOKF Corporationは大規模な製造と幅広い認証ポートフォリオを活用して180か国以上に供給しています。米国に本社を置くALO Drinkは、果物を前面に出したレシピと透明なパルプの視認性で差別化しており、主流の食料品店の買い物客に訴求しています。Forever Living Productsは直接販売エコシステム内で飲料を統合し、小売棚の費用を回避しながら、ディストリビューターの教育を活用して高いエンゲージメントを維持しています。Lotte Chilsung Beverageは国内でのレディ・トゥ・ドリンクの強みと迅速な製品開発サイクルを享受し、一方でHerbalifeはアロエ濃縮液を栄養プログラムにシームレスに統合される再水和補助剤として提供しています。

市場シェアの急速な獲得に対する障壁には、原材料価格の変動、複雑な食品安全コンプライアンス要件、そしてアセマンナンの保持と保存安定性のバランスを取る技術的課題が含まれます。主要ブランドはHTST殺菌と多段階ろ過に投資し、味を犠牲にすることなく機能的なペイロードを最大化しています。認証とトレーサビリティは今や競争上の参入障壁として機能しており、例えばOKF Corporationは国際アロエ科学評議会のシールを強調してバイヤーを安心させ、いくつかの北米スタートアップはブロックチェーン台帳を活用して農場からボトルまでの過程を記録しています。これらのシステムはコストを増加させますが、特に成分の出所が購買決定に大きく影響するオンライン小売においてプレミアムポジショニングを支えています。

戦略的パートナーシップが拡大の軌跡を形成しています。アジアの加工業者は完成飲料の運賃コストを回避するために欧州および米国のブランドとトールパッキング協定を締結し、一方で西洋企業はアセマンナンの仕様を固定するために複数年の葉供給契約を締結しています。低カロリー・ラカンカ甘味料使用SKU、コラーゲンやアダプトゲンを組み合わせた機能性ブレンドなど、製品のホワイトスペースが依然として存在しています。多国籍飲料グループが急成長するアロエベラ配合飲料産業への足がかりを得るための買収を模索するにつれ、中期的な統合は依然として起こりうることです。

アロエベラ配合飲料産業のリーダー企業

ALO Drink (SPI West-Port)

Forever Living Products

Lotte Chilsung Beverage

Herbalife Nutrition

OKF Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2024年11月に一般裁判所が委員会規則(EU) 2021/468を無効とした判決に続く欧州での規制明確化により、規制に準拠したアロエ飲料の製品開発と取引先開拓の動きが再開しており、アロインおよびHAD含有量の厳格な管理と裏付け文書に対する重視は依然として続いている。ブランドおよびサプライヤーにとっては、内葉由来の原料調達、低アロイン処理、第三者による保証を示すことで、International Aloe Science Councilなどの団体に関連する枠組みや認証マークと、飲料受託製造業者が用いる主要な食品安全認証を組み合わせて、取引獲得の機会を広げることができる。

最近の新製品も、機能性飲料の購買行動に合った、より原料重視のポジショニングを示している。2026年2月、ALO DrinkはExpo Westにおいて濃縮還元ではない100%天然のジュース風味(100%パッションフルーツ、100%サトウキビ形態を含む)を発表し、明確なアロエ訴求を保ちつつフレーバー革新への需要を強めた。運営面では、皮むき、ろ過、精製工程における自動化の機会、すなわちアロインを除去しつつ生理活性成分を保護する自動皮むきおよび限外ろ過工程が、スケールアップと品質の一貫性を支えることができ、これは品質のばらつきや賞味期限の短さといった制約を抱えるカテゴリーにおいて差別化要因となる。

最近の業界動向

- 2026年5月:Forever Living Products Indiaが、温冷いずれでも飲用可能なゼロカロリー形態のAloe Herbal Infusionを発表した。この発売により、アロエ製品はRTDボトルの枠を超え、調製が必要なウェルネス習慣にも展開され、糖分やカロリーを加えることなくブランドに新たな飲用機会を追加した。

- 2026年3月:Forever Living Products Indiaは、主力製品であるForever Aloe Vera Gelがインド国内で現地生産されるようになったと発表した。現地生産により、供給の継続性と品質管理の向上、リードタイムの短縮が見込まれ、アジア太平洋地域の主要市場での供給拡大を支えるとされている。

- 2025年4月:Grace Foodsは、Say Aloe飲料シリーズの3種のフレーバー(オリジナル、ストロベリー、マンゴー)について、500 mlボトルで価格表示付きパックをGBP 1.15で発売した。この展開は、高回転の小売実行と手頃な価格を狙ったもので、主流チャネルにおける試用購買とリピート購買の促進に寄与している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アロエベラを明示的な主要原料とし、主流チャネルおよび専門チャネルで販売されるレディ・トゥ・ドリンク飲料を対象とし、主要地域における最終購買者への販売から生じる価値として算出される。

対象範囲外:栄養補助食品カプセル、化粧品グレードのアロエ原料、および完成飲料として販売されないバルクアロエ原料は除外される。

セグメンテーション概要

- 製品タイプ別

- アロエベラジュース/飲料

- アロエベラ濃縮液

- その他(アロエベラ配合水、アロエベラミックスジュース、アロエベラゲル、その他)

- フレーバータイプ別

- フレーバー付き

- 無味/ナチュラル

- 包装材料別

- PETボトル

- 缶

- テトラパックおよびカートン

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- スペシャルティストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、後の仮定を裏付けやすくするための事実基盤を構築するために用いられた。FAOSTATなどの出典から農業・作物統計、UN Comtradeから貿易フロー、米国FDAや欧州委員会などの機関から食品安全に関する指針といった公開情報を収集している。

モデルを実際の販売実態に確実に結び付けるため、製品ラベリング規則、業界団体によるパッケージングおよび飲料カテゴリーに関する資料、チャネル構成や地域動向を把握するための企業開示資料や投資家向け説明資料も確認している。企業財務およびニュースに関する有料サブスクリプションは、新製品発売や国別展開を把握するために選択的に利用しており、貿易の透明性が明確さを高める場合には輸出入の出荷レベルデータベースを参照している。これらの出典は網羅的なものではなく、データ収集、検証、および調査の明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、アロエ系SKUのうちどの程度が実際にアロエベラ飲料として認められるか、また地域ごとの価格設定とチャネルマージンの動向を確認することに重点を置いた。ブランド側・流通側の回答者、およびパッケージングと原料側の専門家に聞き取りを行い、最終的な仮定を確定する前に需要シグナルと供給制約を整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):15% | アジア太平洋(APAC):40% |

| ミドルティア:53% | 部門/ユニットリーダー:27% | 欧州・中東・アフリカ(EMEA):34% |

| 中小プレイヤー:20% | マネージャー:58% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、飲料カテゴリーの販売動向、アロエ系飲料の浸透度、および観測された価格帯を用いて地域別の価値を再構築する、トップダウン方式の需要プール構築から始まる。次に、パックタイプ別のサンプルSKU価格やチャネル調査から得られる店舗レベルの数量感覚など、選択的なボトムアップ方式の推定値を用いて合計値を検証し、両視点が一致しない場合にはモデルを調整する。

この市場で重要な入力要素には、フレーバー付き製品と天然製品の比率、PET・缶・カートン間のパッケージング構成の変化、オンライン小売成長対店舗主導型販売、アロエ原料の入手可能性と品質適合性、および発売を制限しうる地域固有のラベリングや安全性要件が含まれる。予測には、機能性飲料の採用、流通拡大、および予想される価格変動と成長を結びつけた単純な多変量回帰分析に支えられたシナリオ分析を用い、その後、新製品の展開速度について実務家の期待値と照らして妥当性を確認している。データが乏しい準地域については、輸入動向や類似の機能性飲料の成長といった代替指標を用いてギャップに対応し、最終数値を確定する前に専門家によるレビューを行っている。

データ検証と更新サイクル

出力結果は複数のチェックポイントを通じて検証され、異常な変動については承認前に説明が行われる。貿易動向、パッケージング形態の勢い、価格設定やリピート購買に関するチャネルからのフィードバックといった独立したシグナルと結果を比較し、国・地域レベルで異常値を再確認している。

仮定の論理については第二の分析者によるレビューを実施し、新たな規制、大規模な新製品発売、または供給ショックによって以前の入力が古くなった場合には専門家に再度連絡を取っている。レポートは年1回更新され、重要な事象については中間更新が行われ、クライアントが最新の見解を受け取れるよう納品前の最終確認も実施される。

Mordor Intelligenceによるアロエベラ飲料市場規模算定と他の公開推定値との比較

アロエベラ飲料に関する公開数値は、カテゴリーの境界の解釈が異なることや、現在の市場規模の算定に用いられる年が必ずしも同じでないことから、大きく異なって見える場合がある。差異は、企業がフレーバーブレンドをどのように扱うか、通貨をどのように変換するか、また価格の前提が小売店頭価格を反映しているか、実現価格に近いものを反映しているかによっても生じる。

一般的なパックサイズにおける小売価格の確認、およびオンラインと店舗主導型の構成比に関するチャネルからのフィードバックは、Mordor Intelligenceが完成飲料という一貫した範囲を維持し、隣接するアロエ関連製品が合計値を過大にすることを防ぐための根拠となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 190.51 M (2026) | |

| 業界出版社A | USD 131.67 M (2024) | より早い基準年を使用しており、新しいアロエブレンド製品の発売や最近のチャネル拡大を反映しない、より狭い定義を適用している可能性があり、これにより現在値が実際より低く示される場合がある。 |

| グローバル出版社B | USD 146.80 M (2025) | 異なる基準年から出発しており、機能性飲料の広範な成長前提に依拠している可能性があり、価値がチャネル別に小売段階で追跡されているのか、実現価格に近い形で追跡されているのかについて明確さが限られている。 |

総合的に見ると、この差異は主に時期の違いと、アロエベラ飲料として何を数えるかという範囲の違い(より広範なアロエ関連飲料群と比較した場合)によって説明できる。範囲を完成飲料に固定し、価格設定とチャネル構成に関する再現可能な検証を用いることで、当社の推定値は明確な変数と検証手順に遡って追跡しやすい状態を保っている。

レポートで回答される主要な質問

アロエベラ配合飲料市場は2031年までにどの程度の規模になると予測されていますか?

2031年までに3億1,702万USDに達し、CAGR10.72%を反映すると予測されています。

現在アロエ飲料のグローバル販売をリードしている地域はどこですか?

アジア太平洋地域が2025年の収益の38.25%を占めて首位に立っており、広範な栽培とアロエへの文化的な親しみによるものです。

アロエ飲料で最も急成長している包装形式は何ですか?

アルミ缶は高いリサイクル率と有効成分の遮光保護に牽引され、CAGR11.39%で進展しています。

なぜ濃縮液がメーカーの間で支持を集めているのですか?

濃縮形式は輸送重量を削減し現地希釈を可能にし、レディ・トゥ・ドリンクボトルの輸送と比較して物流コストを15〜20%削減します。

オーガニック認証は消費者の選択においてどのような役割を果たしていますか?

オーガニックラベルは特に北米と欧州でプレミアム価格設定を支え、低アロインレベルとサステナブルな農場慣行について購買者を安心させます。

最終更新日: