ヨーロッパのアルコール飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

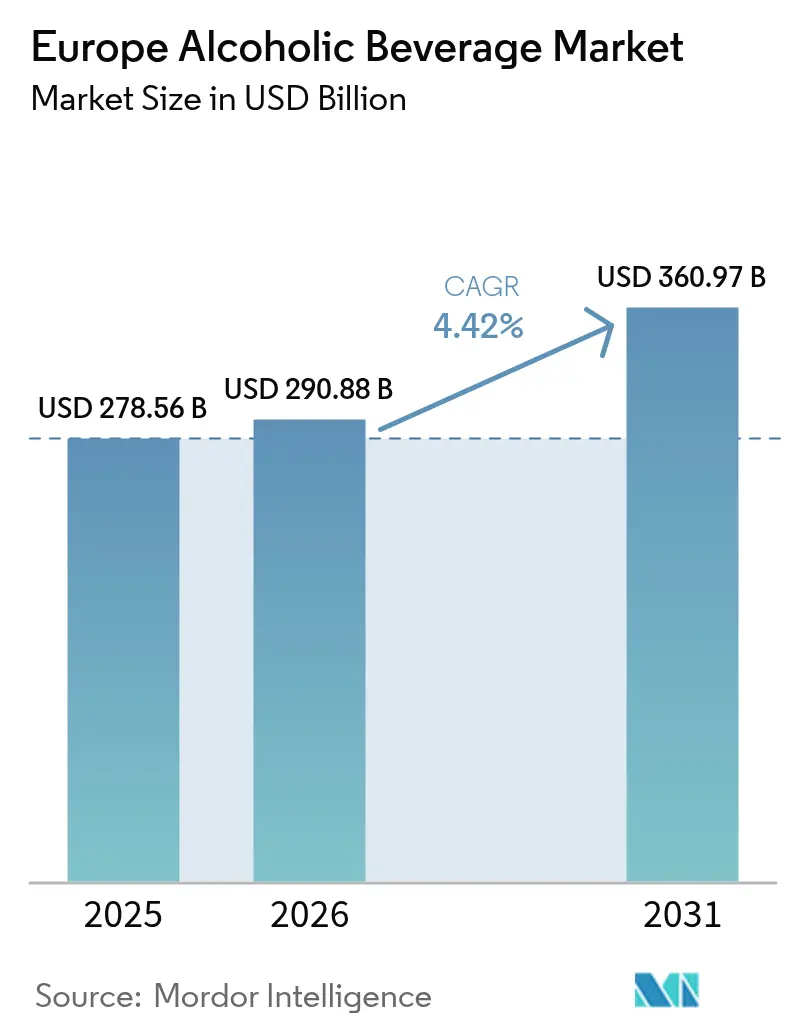

| 基準年の市場規模 (2025) | 278.56 十億米ドル |

| 市場規模 (2026) | 290.88 十億米ドル |

| 市場規模 (2031) | 360.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのアルコール飲料市場分析

2026年のヨーロッパのアルコール飲料市場規模は2,908億8,000万USDと推定され、2025年の2,785億6,000万USDから成長し、2031年には3,609億7,000万USDに達する見込みであり、2026年から2031年にかけて4.42%のCAGRで成長します。この価値面での成長は、主に観光業の回復、プレミアム製品へのシフト、およびEコマースの急速な普及に起因しています。ただし、主流ビールなど成熟したカテゴリーでは数量成長が依然として限定的です。消費者は品質・本物志向・利便性への選好に後押しされ、プレミアムスピリッツ、低アルコールビール、レディ・トゥ・ドリンク(RTD)カクテルをより重視するようになっています。女性消費者層の拡大、家庭内飲酒機会の常態化、およびデジタルエンゲージメントの高まりが流通・マーケティング戦略を変革しています。さらに、デジタルプラットフォームやインフルエンサーマーケティングが製品発見および消費者嗜好への影響において重要な役割を果たしています。規制面では、特に包装廃棄物の削減と健康表示の実施を中心に、サステナビリティへの取り組みが加速しています。このシフトにより、低炭素包装ソリューションおよびノンアルコール製品のイノベーションへの投資が促進されています。

主要レポートのポイント

- 製品タイプ別では、ビールが2025年のヨーロッパのアルコール飲料市場シェアの45.32%を占めてトップとなり、スピリッツは2031年にかけて5.12%のCAGRで拡大する見込みです。

- エンドユーザー別では、男性消費者が2025年のヨーロッパのアルコール飲料市場規模の62.10%を占め、女性消費者は2031年にかけて5.88%のCAGRで拡大しています。

- 包装タイプ別では、ボトルが2025年の収益シェアの71.10%を占めて首位となり、缶は2026年から2031年にかけて5.05%のCAGRで最も成長が速いフォーマットとなっています。

- 流通チャネル別では、オフトレードが2025年のヨーロッパのアルコール飲料市場規模の62.74%を占め、2031年にかけて4.66%のCAGRで成長しています。

- 地域別では、ドイツが2025年の市場シェアの21.38%を占めて最大の貢献国となっており、ポーランドは2031年にかけて4.86%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのアルコール飲料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムアルコール飲料に対する需要の急増 | +1.2% | 世界的、特にドイツ、フランス、イギリスで顕著 | 中期(2〜4年) |

| 低アルコール・ノンアルコール製品の普及 | +0.8% | イギリス、ドイツ、北欧諸国 | 長期(4年以上) |

| クラフトおよび小ロット生産の成長 | +0.6% | ドイツ、ベルギー、オランダ、イギリス | 中期(2〜4年) |

| 観光業および接客業の成長によるポジティブな影響 | +0.9% | スペイン、イタリア、フランス、ギリシャ | 短期(2年以内) |

| オンラインアルコール販売の成長 | +0.5% | イギリス、ドイツ、オランダが主導 | 中期(2〜4年) |

| デジタルおよびソーシャルメディアの影響 | +0.4% | 西ヨーロッパで最も強い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムアルコール飲料に対する需要の急増

主要なヨーロッパ市場では、人口動態の変化と可処分所得の増加が、量よりも質を重視するプレミアムアルコール消費パターンを促進しています。プレミアム化のトレンドはパンデミック後に加速しており、消費者は職人技を活かした製品やヘリテージブランドへの支出意欲を高めています。ヨーロッパの消費者がより洗練された嗜好を身につけるにつれ、本物の風味と職人技を特徴とするユニークで高品質な飲料を求めるようになっています。プレミアム化へのこのシフトは、消費者嗜好の変化を浮き彫りにするだけでなく、大量生産品に代わる職人的・小ロット・クラフト製品への選好を通じて、市場拡大に大きく貢献しています。LVMHのワイン&スピリッツ部門は2023年に4%のオーガニック減少を経験しましたが、特にヨーロッパと日本でのシャンパン販売は成長を示し、選択的なプレミアム消費を反映しています。このプレミアム製品へのシフトは特にスピリッツカテゴリーで顕著であり、消費者はより高い価格帯を正当化する本物の体験と職人技のストーリーに引きつけられています。

低アルコール・ノンアルコール製品の普及

ヨーロッパの消費パターンは顕著な変革を経験しており、低アルコール・ノンアルコールセグメントが変化をリードしています。この進化は主に、健康意識の高まりと世代間の嗜好の変化によって推進されています。すべての人口層において、アルコール消費を節制しようとする明確な文化的動きがあり、低アルコール・ノンアルコールの選択肢に対する需要を大幅に高めています。若年層の消費者はこのトレンドの最前線にあり、しばしばカロリー摂取の削減や酩酊を避けることを目標としています。2024年には、アルコール消費がWHOヨーロッパ地域における11件に1件の死亡と関連しています[1]世界保健機関、「アルコールに関する一般的な事実」、who.int。これらの懸念に対応するため、EUはノンアルコール・低アルコールワインの新しい分類システムを導入しました。このシステムは「ノンアルコール」(アルコール度数0.5%以下)や「0.0%」(アルコール度数0.05%以下)などの用語を定義し、規制上の明確性を提供し、市場成長を促進しています。Anheuser-Busch InBev、Heineken、Carlsberg、Diageoなどの大手飲料会社は積極的にイノベーションを推進し、低アルコール・ノンアルコール製品のポートフォリオを拡大することで、消費者の信頼を高め、製品の入手可能性を向上させています。

クラフトおよび小ロット生産の成長

クラフト生産はヨーロッパ全体で市場シェアを着実に拡大しており、本物志向や地元産製品に対する消費者需要の高まりに後押しされています。クラフト運動は、小規模生産者に対する消費税の軽減や許認可プロセスの簡素化を含む、複数のEU加盟国での支援的な規制環境から恩恵を受けています。ドイツはこのトレンドを体現しており、市場の統合が進む中でも2024年には1,459の醸造所が操業しています[2]ドイツ連邦統計局、「2025年4月22日、第17週の今週の数字」、destatis.de。クラフト生産者はデジタルマーケティングと直接消費者向けチャネルを効果的に活用し、ブランドロイヤルティを強化してプレミアム価格設定を正当化しています。マイクロブルワリー、独立系蒸留所、小規模生産者は革新的な醸造・蒸留法、ユニークなフレーバー、健康志向のオファリング(オーガニックや低アルコール製品など)で市場を活性化しています。これらの戦略はブランドの差別化とトレンド重視の消費者の獲得を助けています。さらに、このセグメントの成長は観光業の回復によって後押しされており、クラフトブルワリーや蒸留所が国内外の訪問者にとってのデスティネーションアトラクションとして機能するようになっています。

観光業および接客業の成長によるポジティブな影響

ヨーロッパの観光業はパンデミック前の水準を超え、オントレードチャネルでのアルコール飲料需要を大幅に促進しています。欧州旅行委員会によると、2024年初頭の外国人観光客数と宿泊者数は2019年の数値をそれぞれ7.2%と6.5%上回りました[3]欧州旅行委員会、「ヨーロッパ観光の回復は2024年も継続」、etc-corporate.org。さらに、消費者の旅行支出は7,428億ユーロに達し、2023年比で14.3%の上昇を反映しています。この回復は、観光客が旅行中に高品質な飲料により多く支出することが多いため、特にプレミアムアルコールカテゴリーを顕著に後押ししています。観光は地元のワイン、クラフトビール、職人的スピリッツの探求とサンプリングを促進します。土産品を体験したいという欲求に駆られた訪問者は、地元の生産者を支援し、グローバルなブランドアイデンティティを強化します。UEFAチャンピオンズリーグなどの主要なスポーツイベントも消費をさらに促進しています。接客業の復活は、輸入業者から地元流通業者に至るアルコールサプライチェーン全体のステークホルダーに恩恵をもたらす波及効果を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な消費税と規制 | -0.7% | 特にイギリス、北欧諸国 | 短期(2年以内) |

| 健康意識の高まり | -0.5% | 北ヨーロッパで最も顕著 | 長期(4年以上) |

| ノンアルコール代替品との激しい競争 | -0.4% | イギリス、ドイツ、オランダ | 中期(2〜4年) |

| 醸造用CO₂の供給不足 | -0.3% | 散発的な地域的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な消費税と規制

ヨーロッパの消費税政策は大きな圧力をかけており、数量成長を制約し市場へのアクセスを制限しています。2025年2月、イギリスはアルコール税制度に大幅な改革を導入し、アルコール1リットル当たりの課税モデルへの移行を実施しました。この変更により税収は0.5%わずかに増加し、2024〜2025年度の税収総額は126億4,600万英ポンドとなりました。新制度の複雑さは生産者と流通業者に追加の行政上の課題を課す一方、期待されていた公収入の増加は実現しませんでした。WHOのデータによると、ヨーロッパの53加盟国のうちワインに消費税を課しているのは現在28か国のみであり、さらなる増税の可能性があり市場成長をさらに制約する恐れがあります。さらに、欧州委員会の報告によると、2024年1月現在、主要なヨーロッパ市場はVAT税率の調整による価格圧力の増大に直面しています。ルクセンブルクはVATを16%から17%に引き上げ、チェコ共和国は税率を12%に統一し、エストニアはVATを20%から22%に引き上げました[4]欧州委員会、「特定のEU加盟国におけるVAT税率の変更」、trade.ec.europa.eu。

健康意識の高まり

健康啓発キャンペーンと医学研究の進歩により、アルコール消費とさまざまな健康状態との間に強い関連性が確立され、特に若年層において顕著な行動変容を促しています。世界保健機関(WHO)によると、ヨーロッパの成人は年間平均9.2リットルの純アルコールを消費しており、世界で最も高い消費者として位置づけられています。さらに、WHOはアルコール消費に起因する年間死亡者数を約80万人と推計しています[5]世界保健機関、「アルコールに関する一般的な事実」、who.int。これらの統計は、節度ある飲酒または完全な禁酒を促すことを目的とした公衆衛生イニシアティブの重要性を強調しています。より意識的な飲酒アプローチを提唱する「ソーバー・キュリアス」運動は、Z世代とミレニアル世代の間で勢いを増しています。注目すべきことに、低アルコール・ノンアルコール飲料を消費する個人の52%が、アルコールが睡眠の質に与える悪影響について懸念を示しています。このように進化する人口統計的嗜好は、従来のアルコールカテゴリーに対して継続的な課題をもたらすとともに、低アルコール・ノンアルコール代替品の成長を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スピリッツがプレミアム成長を牽引

ビールは2025年に45.32%の市場シェアで支配的な地位を維持しており、ヨーロッパ市場全体における文化的重要性とアクセスしやすさを反映しています。この根強い人気は、その手頃な価格とこの地域でのビール消費の強い伝統に起因しています。ビールカテゴリーの中でも、低アルコールビールセグメントは顕著な成長ポテンシャルを示しています。特にノンアルコールビールは、健康意識の高まりと消費者ライフスタイルの変化に後押しされ、世界で2番目に大きいビールカテゴリーになると予測されています。対照的に、ワイン市場は気候変動という重大な課題に直面しており、2024年のヨーロッパのワイン生産に悪影響を及ぼしています。さらに、消費者嗜好の変化と外部圧力を反映し、ワイン消費も減少しています。

一方、スピリッツは最も成長が速いセグメントとして台頭し、2031年にかけて堅調な5.12%のCAGRを達成しています。この成長は主に、プレミアム製品への需要の増加と、若年層および都市消費者に訴えるカクテル文化の拡大によって牽引されています。スピリッツカテゴリーはまた、観光業の回復とオントレードチャネルの活性化から恩恵を受けており、消費者は本物で高品質な体験にプレミアム価格を支払う意欲を高めています。スピリッツはまた、レディ・トゥ・ドリンク(RTD)セグメントのイノベーションを活用しています。一方、ワイン生産者は2023年12月に発効したEUの新たなラベリング規制に適応しています。これらの規制は、ワインラベルへの詳細な栄養情報および成分リストの記載を義務付けています。このコンプライアンス要件は生産者の運営コストを増加させる一方、透明性を高め、消費者の信頼をより促進します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

エンドユーザー別:女性セグメントが加速

男性消費者は2025年に62.10%の市場シェアを占め、アルコール消費パターンにおける伝統的な優位性を維持しています。世界保健機関は、この地域の男性が2024年に女性の約4倍のアルコールを消費し、男性の年間平均が14.9リットルであるのに対し、女性は4.0リットルであると述べています。しかし、女性消費者は著しい成長を経験しており、2031年にかけて5.88%のCAGRが予測されています。この成長は、社会規範の変化と標的を絞ったマーケティング努力を反映しています。このトレンドは、ブランドが女性の嗜好に合わせた製品と体験を生み出しているプレミアムスピリッツとワインカテゴリーで特に顕著です。女性消費の増加は、社会的体験を重視し量より質に焦点を当てるより広いライフスタイルトレンドと一致しています。

世代的トレンドは、両セグメント内での明確な嗜好を示しています。Z世代とミレニアル世代の消費者は、低アルコール代替品と本物のブランド体験への需要を牽引しています。Diageoの調査は「ゼブラ・ストライピング」トレンドを特定しており、消費者は同じ機会にアルコール飲料とノンアルコール飲料を交互に楽しむことがあり、これは性別を超えた消費行動の変化を反映しています。マーケティング戦略は、従来の性別特定のアプローチから離れ、インクルーシブなメッセージングと体験重視のポジショニングをますます採用しています。

包装タイプ別:サステナビリティがイノベーションを促進

2025年、ボトルは71.10%の市場シェアを占め、プレミアムなプレゼンテーションと製品保護に対する消費者の嗜好を際立たせています。伝統的な選択肢であるガラスボトルは、品質・風味・エレガンスを保持する能力により、ワイン、スピリッツ、プレミアムビールの好まれる包装として引き続きトップです。缶は最も成長が速い包装フォーマットであり、2031年にかけて5.05%のCAGRが予測されています。その成長は、サステナビリティ、利便性、および製品品質を維持するバリア技術の進歩によって牽引されています。EUの包装および包装廃棄物規制(PPWR)は包装業界の変化を促進しており、2040年までに80%のリサイクル可能性と15%の包装量削減を義務付けています。

持続可能な包装のイノベーションが勢いを増しており、Diageoはジョニーウォーカー ブラックラベル向けに90%紙ベースのボトルをテストし、AbsolutはBlue Ocean Closuresと協力してFSC認証繊維を95%以上使用したキャップを開発しています。北欧のアルコール独占企業は、2030年までに炭素排出量を50%削減するプログラムを開始しており、重いガラスボトルの使用を最小化し低炭素フットプリント包装の採用を増やすことに重点を置いています。テトラパックおよびバッグ・イン・ボックスフォーマットは、機能性と環境への配慮が従来の包装美学を上回るワインセグメントで特に人気が高まっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

流通チャネル別:オフトレードの優位性が持続

2025年、オフトレードチャネルは62.74%の市場シェアを保有し、2031年にかけて4.66%のCAGRが予測される最も成長が速いセグメントを代表しています。この成長は、パンデミック時代からの消費者行動の持続的なシフトとEコマースの拡大を反映しています。オフトレードチャネルの優位性は重要な変化を浮き彫りにしています:消費者はオンプレミスの機会よりも家庭での消費のためにアルコールを購入する傾向が高まっています。成長ドライバーには、より広い製品レンジ、競争力のある価格設定、および時間に余裕のない消費者に訴える利便性が含まれます。

観光業は改善しているものの、オントレードセグメントはより遅いペースで回復しています。消費者は支出に慎重であり、管理された消費環境を好みます。同時に、オフトレードチャネルはデジタル統合を加速しています。小売業者はオンラインプラットフォームと配送サービスに多額の投資を行い、市場リーチを拡大しています。北欧市場では、スウェーデンとフィンランドにおける規制変更により、生産者から消費者への直接販売が可能となり、流通のダイナミクスを変革し得る重要なシフトが生じています。全体的に、これらのチャネルの進化は、利便性、製品多様性、およびデジタル統合を強調するより広い小売トレンドと一致しています。

地理分析

ドイツは2025年に21.38%のシェアを保有してヨーロッパ最大のアルコール市場としての地位を維持しており、豊かなビール文化と堅固な観光業に後押しされています。2024年のドイツのビール生産量はEUで最高の72億リットルに達しましたが、国内販売は統計連邦局によると約83億リットルへと1.4%減少しました。節度ある消費という継続的なトレンドを反映しています。市場の回復力は輸出パフォーマンスに表れており、生産上の課題にもかかわらずビール輸出は1.6%増加しました。さらに、観光業の回復と都市消費者の本物の体験への需要の高まりに支えられ、プレミアムスピリッツの消費が増加しています。

ポーランドはヨーロッパで最も成長が速い市場として台頭しており、2031年にかけて4.86%のCAGRが予測されています。この成長は、経済的進歩、可処分所得の増加、および消費パターンの変化によって促進されています。市場はEU統合と観光業の増加から恩恵を受けており、国内消費と輸出機会の両方を促進しています。EUrostатによると、ドイツとスペインに次いでEUで3番目に大きいビール生産国として、ポーランドは市場拡大の強固な基盤を持っています。2024年度のポーランドにおけるPernod Ricardの好調なパフォーマンスは、国際スピリッツブランドに対する市場の魅力を示しています。さらに、EU調和と貿易障壁の削減に支えられた規制枠組みが市場成長を促進しています。

フランスは、気候関連の問題による生産上の課題に直面しているにもかかわらず、プレミアムワインとスピリッツの主要市場であり続けています。これらの障害があっても、フランスはEUrostātの報告によると主にワインカテゴリーから121億ユーロを生成し、EUの総輸出の41%を代表するアルコール飲料輸出でEUをリードし続けています。市場はプレミアム化戦略を採用し、ブランドヘリテージを活用して数量圧力の中でもプレミアム価格を達成することで回復力を示しています。Diageoが2025年1月から有効となるモエ エ シャンドンとのジョイントベンチャーから流通権を取り戻す決定は、市場機会を活用するグローバルプレーヤーの戦略的シフトを反映しています。スペイン、イタリア、ギリシャなどの南ヨーロッパ諸国は、観光主導の接客業、季節のカクテル、会場ベースの体験的飲酒から恩恵を受けています。一方、北ヨーロッパの北欧諸国は、低アルコール規制とエコフレンドリーな包装でリードしており、より広いヨーロッパ市場に影響を与えるトレンドを設定しています。

競争環境

ヨーロッパのアルコール飲料市場は適度に細分化されており、確立された多国籍企業が支配的な地位を維持する一方で、クラフト生産者の台頭と消費者嗜好の変化に対処しています。市場集中度はカテゴリーによって大きく異なります。ビールセグメントはAnheuser-Busch InBev、Heineken、Carlsbergなどの主要プレーヤーが主導するより統合されたセグメントである一方、スピリッツとワインセグメントは細分化されており、地域・クラフト生産者に機会を提供しています。ベルギー競争当局によるAB InBevに対する調査(卸売業者と接客業者に課される条件に関する反競争的慣行の疑いを含む)は、支配的な市場ポジションに対する規制上の監視を浮き彫りにしています。

プレミアム化、サステナビリティイニシアティブ、およびデジタルトランスフォーメーションが主要な競争戦略です。企業はアセットライトな運営モデルを採用しており、Diageoがブランドオーナーシップとライセンスアグリーメントはそのまま保持しながら西アフリカのギネス事業における株式を売却したことがその例です。製品ローンチ、合併・買収、パートナーシップ、および事業拡大は、企業が市場ポジションを強化するために採用する最も一般的な戦略です。研究対象の市場には多数のプレーヤーが存在するものの、主要な市場シェアはDiageo Plc、Bacardi Limited、Heineken Holding NV、Pernod Ricard、Anheuser-Busch InBevを含む主要プレーヤーが保有しています。業界のプレミアム化は引き続き、特にスピリッツとワインセグメントにおいてアルコール飲料市場の重要な促進要因となっています。

機会は低アルコールセグメント、持続可能な包装イノベーション、および北欧市場の規制緩和に支えられた直接消費者向けチャネルに存在しています。テクノロジーの採用は、サプライチェーンの最適化、デジタルプラットフォームを通じた消費者エンゲージメントの強化、および進化する規制要件と消費者期待を満たすためのサステナビリティ追跡システムの実装に焦点を当てています。EU包装および包装廃棄物規制(PPWR)の遵守は、持続可能な包装技術と循環経済イニシアティブに投資する企業にとって課題と機会の両方をもたらしています。

ヨーロッパのアルコール飲料業界リーダー

Pernod Ricard

Diageo Plc

Bacardi Limited

Anheuser-Busch InBev

Heineken Holding NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:HEINEKENは、醸造イノベーションを促進し次世代製品開発を推進するため、オランダにグローバルな研究開発センターを開設しました。4,500万ユーロの投資は、ビール業界におけるHEINEKENのパイオニアとしての役割とオランダの食品技術分野でのリーダーシップ維持へのコミットメントを際立たせています。

- 2025年6月:Brewdogはロード(Lord's)でのイングランド対インドのテストマッチ向けに限定ビールを発売しました。この新ビールはルミノーサとギャラクシーホップスで醸造されています。このビールは軽くてさわやかで熱帯的であり、ピーチマンゴーレモネード、キャンディオレンジピール、パパイヤ、グアバのフレーバーを特徴としています。感動必至のブリューです。

- 2025年5月:スコットランドのクラフトブルワリーBrewDogは、コアビールラインアップのブランディングを刷新しました。このアップデートはPunk IPA、Hazy Jane、Lost Lager、Elvis Juiceなどの人気バリアントに及んでいます。BrewDogのトレードマークとカラーパレットは一貫性を保ちながら、各ビールは独自のアデスティックを誇り、棚での存在感と認知度を高めています。

- 2025年1月:Diageoはフランスにおける流通モデルを再構築し、Johnnie Walker、J and B、Gordonなどの主要ブランドの流通権をMoët Hennessy とのジョイントベンチャーから取り戻しました。この動きにより、Diageo Franceが独立したインマーケットカンパニーとして設立されました。

ヨーロッパのアルコール飲料市場レポートの調査範囲

アルコール飲料とは、一般的にアルコールとして知られるエタノールを含む飲み物です。アルコール飲料は通常、ビール、ワイン、スピリッツの3つの一般的なクラスに分けられます。

ヨーロッパのアルコール飲料市場は、製品タイプ、流通チャネル、および国別にセグメント化されています。製品タイプに基づき、市場はビール、ワイン、スピリッツにセグメント化されています。流通チャネルに基づき、市場はオントレードとオフトレードにセグメント化されています。オフトレードセグメントはさらに、スーパーマーケット・ハイパーマーケット、専門店、オンライン小売店、その他のオフトレードチャネルにセグメント化されています。国別では、市場はイギリス、ドイツ、フランス、イタリア、スペイン、ロシア、その他のヨーロッパにセグメント化されています。

各セグメントについて、市場規模と予測は価値(USDミリオン)ベースで行われています。

| ビール | エールビール |

| ラガー | |

| 低アルコールビール | |

| その他のビールタイプ | |

| ワイン | フォーティファイドワイン |

| スティルワイン | |

| スパークリングワイン | |

| その他のワインタイプ | |

| スピリッツ | ブランデーおよびコニャック |

| リキュール | |

| テキーラおよびメスカル | |

| ラム | |

| ウイスキー | |

| その他のスピリッツタイプ | |

| その他 |

| 男性 |

| 女性 |

| ボトル |

| 缶 |

| その他(テトラパック) |

| オントレード |

| オフトレード |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| スウェーデン |

| ベルギー |

| ポーランド |

| オランダ |

| その他のヨーロッパ |

| 製品タイプ別 | ビール | エールビール |

| ラガー | ||

| 低アルコールビール | ||

| その他のビールタイプ | ||

| ワイン | フォーティファイドワイン | |

| スティルワイン | ||

| スパークリングワイン | ||

| その他のワインタイプ | ||

| スピリッツ | ブランデーおよびコニャック | |

| リキュール | ||

| テキーラおよびメスカル | ||

| ラム | ||

| ウイスキー | ||

| その他のスピリッツタイプ | ||

| その他 | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 包装タイプ別 | ボトル | |

| 缶 | ||

| その他(テトラパック) | ||

| 流通チャネル別 | オントレード | |

| オフトレード | ||

| 国別 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

2026年のヨーロッパのアルコール飲料市場規模はどのくらいですか?

ヨーロッパのアルコール飲料市場規模は2026年に2,908億8,000万USDに達し、2031年までに3,609億7,000万USDに成長する見込みです。

最も急速に拡大している製品セグメントはどれですか?

スピリッツはプレミアム化とカクテル文化を背景に5.12%のCAGRで最高の勢いを示しています。

低アルコール・ノンアルコール飲料が注目を集めているのはなぜですか?

健康意識の高まり、EUの新たなラベリング規制、および革新的なフレーバーが、ノンアルコールビールとスピリッツを二桁成長に向けて後押ししています。

最も強い成長見通しを提供する国はどこですか?

ポーランドは所得の上昇とEU統合効果に支えられ、2031年にかけて4.86%のCAGRの予測でリードしています。

最終更新日: