ゲノムバイオマーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

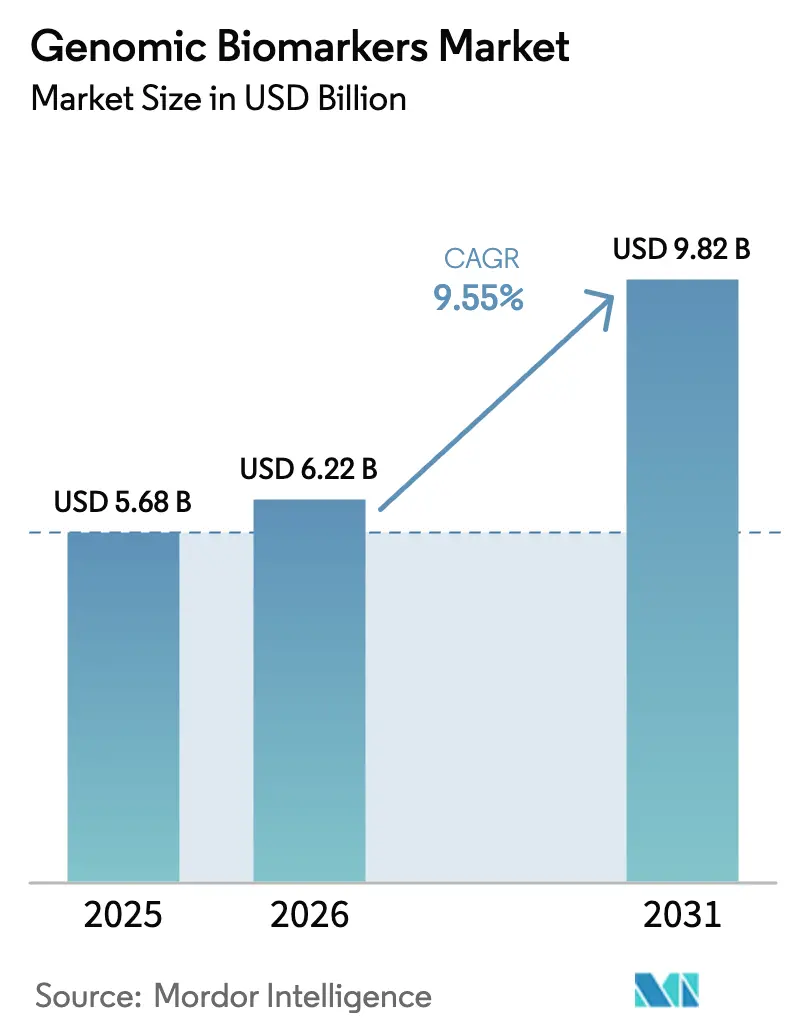

| 市場規模 (2026) | 6.22 十億米ドル |

| 市場規模 (2031) | 9.82 十億米ドル |

| 成長率 (2026 - 2031) | 9.55% CAGR |

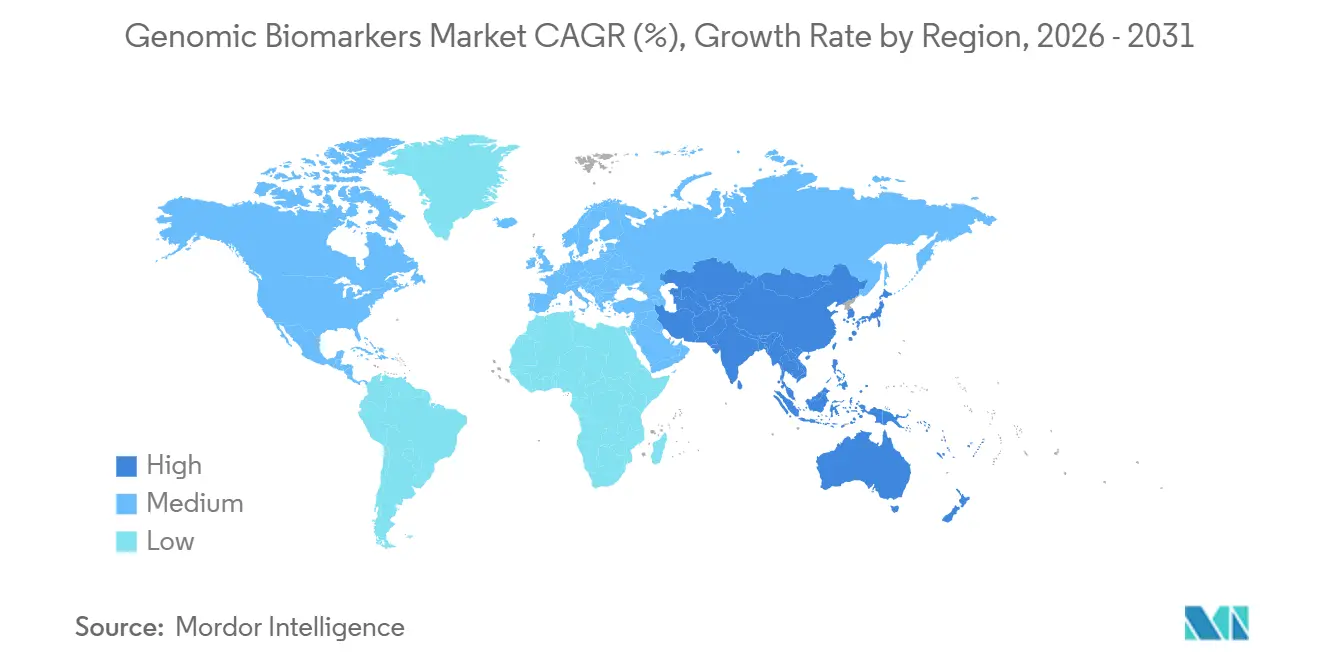

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲノムバイオマーカー市場分析

ゲノムバイオマーカー市場規模は、2025年に56億8,000万米ドル、2026年に62億2,000万米ドルと予測され、2031年までに98億2,000万米ドルに達し、2026年から2031年にかけて年平均成長率9.55%で成長する見込みです。

シーケンシングコストが全ゲノムあたり200米ドル以下に低下し、クラウドベースの連合学習が希少疾患に関するインサイトを解放し、フォーチュン500企業の雇用主が自己負担型プランに遺伝子給付を追加するなか、症状主導型検査から積極的なリスク層別化への転換を反映して持続的な拡大が続いています。腫瘍学が依然として収益の中核を担っていますが、ポリジェニックリスクスコアがプライマリケアで標準化されるにつれ、心血管パネルが最も急速に進展しています。診断検査機関が現在市場を主導していますが、製薬スポンサーは適応型フェーズII試験においてゲノムエンドポイントを採用しており、バイオマーカー探索と創薬開発の連携が強化されています。NGSが主力技術であり続ける一方、PCRアッセイはポイントオブケア薬理ゲノミクスにおいて再台頭しており、アジア太平洋地域の国家ゲノムプログラムが従来の主要市場を超えた需要を加速させています。

レポートの主要ポイント

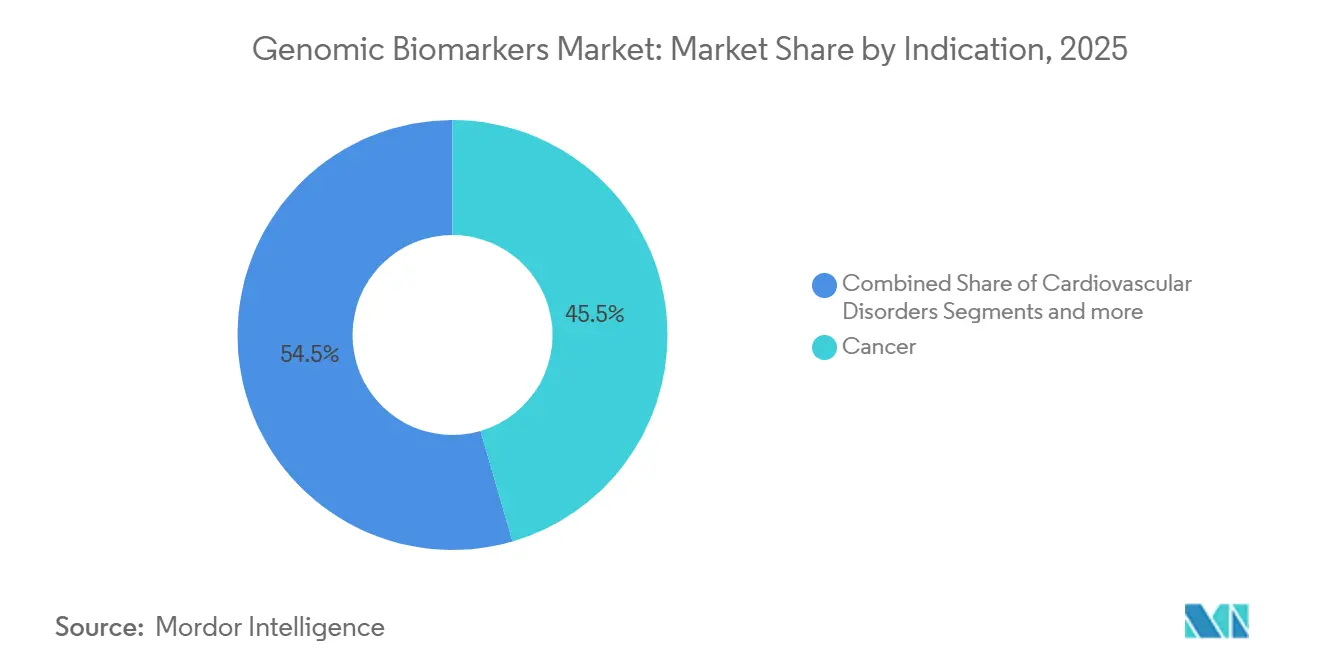

- 適応症別では、腫瘍学が2025年に45.55%の収益シェアを占め、心血管ゲノムパネルは2031年にかけて年平均成長率13.85%で拡大する見込みです。

- エンドユーザー別では、診断検査機関が2025年収益の38.53%を占め、製薬・バイオテクノロジー企業は2031年にかけて年平均成長率12.75%で成長する軌道にあります。

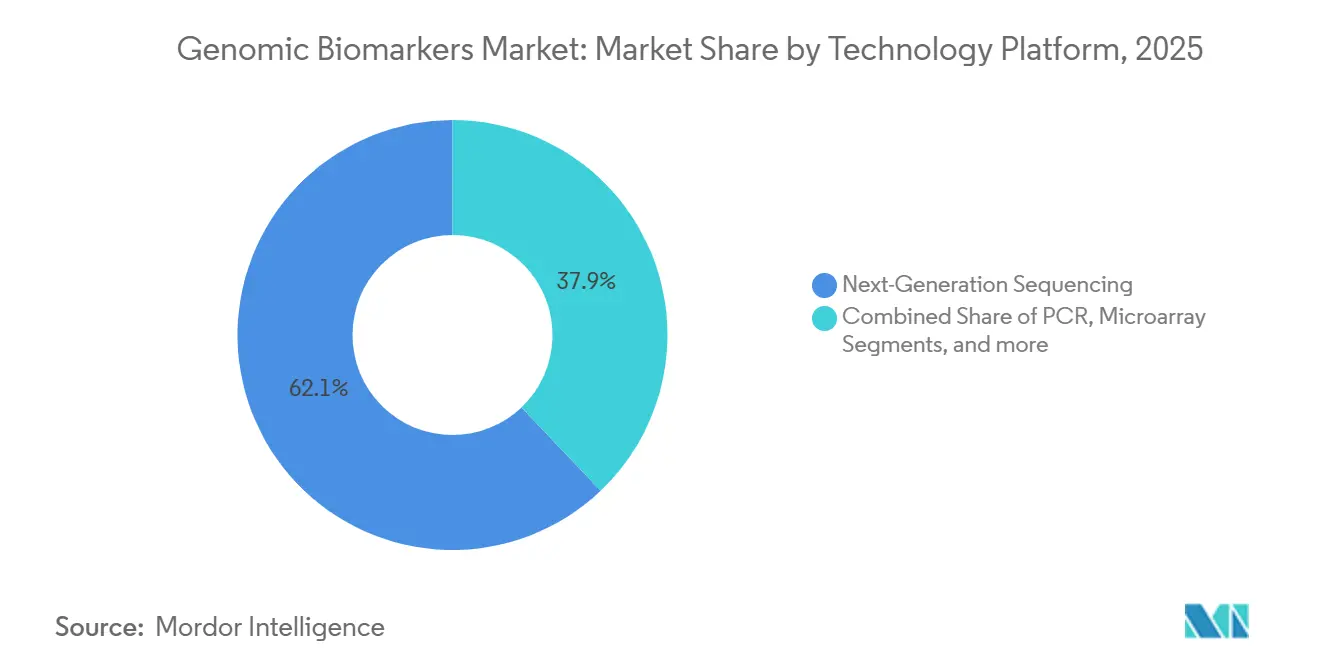

- 技術別では、NGSプラットフォームが2025年収益の62.15%を占め、PCRベースのアッセイは年平均成長率11.82%で成長すると予測されています。

- バイオマーカータイプ別では、予測的バイオマーカーが2025年収益の54.52%を占め、予後的バイオマーカーは年平均成長率11.12%で進展しています。

- 地域別では、北米が2025年のゲノムバイオマーカー市場シェアの38.55%を占め、アジア太平洋地域は2031年にかけて年平均成長率11.72%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のゲノムバイオマーカー市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患・生活習慣病の有病率上昇 | +1.8% | 世界全体、特に北米、欧州、アジア太平洋都市部での深刻な負担 | 中期(2〜4年) |

| NGS、マルチオミクス、AIバイオインフォマティクスにおける革新的進歩 | +2.1% | 世界全体、北米・欧州が主導、中国・韓国での急速な普及 | 短期(2年以内) |

| 精密医療償還モデルの主流化 | +1.5% | 北米、西欧、オーストラリア・日本でのパイロットプログラム | 中期(2〜4年) |

| 国家人口ゲノムスクリーニングプログラム | +1.3% | 英国、米国、中国、インド、日本、サウジアラビア | 長期(4年以上) |

| 自己負担型企業における雇用主負担の遺伝子給付プラン | +0.9% | 北米、シンガポール・UAEでの早期普及 | 短期(2年以内) |

| 希少疾患バイオマーカー探索を加速する連合クラウド学習 | +1.0% | 世界全体、インフラは北米・欧州に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・生活習慣病の有病率上昇

がん、心血管疾患、代謝症候群が総じて早期発見と個別化治療計画への需要を牽引しています。非感染性疾患は2024年の世界の死亡原因の74%を占め、がんは約1,000万件の死亡に関与しています[1]世界保健機関、「非感染性疾患ファクトシート」、WHO、WHO.INT。米国がん協会は2026年に米国で200万件以上の新規がん診断を予測しており、腫瘍プロファイリングおよびリキッドバイオプシーモニタリングへの持続的な需要を裏付けています。ポリジェニックリスクスコアは現在、発症の数十年前に冠動脈疾患リスクが高い無症状の成人を特定し、予防的スタチン療法と生活習慣改善を可能にしています。こうしたツールの利用拡大により、ゲノムバイオマーカー市場は専門的な腫瘍学を超えてプライマリケアおよび集団保健へと広がっています。スクリーニングが拡大するにつれ、一回限りの診断に代わって定期的なサーベイランス検査が普及し、サービス提供者にとって長期的な収益の視認性が高まっています。

NGS、マルチオミクス、AIバイオインフォマティクスにおける革新的進歩

シーケンシングスループットは2020年以降18ヶ月ごとに倍増しており、IlluminaのNovaSeq X Plusは1ランクあたり16テラバイトを全ゲノムコスト200米ドル未満で提供しています[2]Illuminaマーケティングチーム、「NovaSeq X Plusシーケンシングシステム」、Illumina、ILLUMINA.COM 。Oxford Nanoporeのアダプティブサンプリングは急性期環境でのターンアラウンドタイムを12時間未満に短縮します。多様なコホートで訓練されたディープラーニングパイプラインは、病原性バリアント検出において感度94%・特異度98%を達成し、従来のソフトウェアを11ポイント上回っています。2025年には、PD-L1単独と比較して無増悪生存期間を23%改善したマルチオミクスアッセイが初めてFDA承認を受け、統合的バイオマーカーへの規制当局の支持が示されました。これらの進歩は総じて分析時間を短縮し、精度を向上させ、ゲノムバイオマーカー市場を拡大する臨床的に実用可能なシグナルを解放しています。

精密医療償還モデルの主流化

CMS(米国メディケア・メディケイドサービスセンター)は2024年に大規模包括的ゲノムプロファイリングパネルの事前承認を撤廃しました。UnitedHealthcareなどの民間保険会社は、検査結果が治療選択を変更した場合にのみリキッドバイオプシー検査を償還するアウトカムベース契約を導入しています。英国NHSは一般的な薬剤の通常処方に薬理ゲノミクス検査を組み込んだ後、薬物有害反応を31%削減しました。日本は2025年に無症状成人の心血管予防を目的としたポリジェニックリスクスコアを初めて償還した国となりました。これらの政策は検査機関の投資回収期間を短縮し、主流の臨床現場における検査オーダー行動を促進しています。

国家人口ゲノムスクリーニングプログラム

英国のOur Future Health研究は2025年に200万人目の参加者を登録し、世界最大の前向きゲノムコホートを構築しました。米国のAll of Usプログラムは50万件の全ゲノムを産出し、そのうち80%は歴史的に過小代表されてきたグループからのものです。中国の国家人口健康科学データセンターは120万件のゲノムを電子健康記録と統合し、肝細胞がんおよび上咽頭がんの新規バイオマーカーを発見しました。インドのGenome Indiaは5,500万件のバリアントをカタログ化し、そのうち22%は新規であり、多様な集団における探索の可能性を示しています。大規模スクリーニングは参照データベースを拡充し、非欧州系集団におけるアルゴリズム性能を向上させ、確認的臨床検査への需要を促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い検査コストと不確実な第三者償還 | -1.2% | 世界全体、新興市場および米国の自己負担セグメントで深刻 | 中期(2〜4年) |

| 厳格かつ断片化した規制承認経路 | -0.8% | 欧州(体外診断規則)、アジア太平洋(国別)、ラテンアメリカ | 長期(4年以上) |

| 非欧州系集団向けポリジェニックリスクスコアにおけるアルゴリズムバイアス | -0.6% | アジア太平洋、中東・アフリカ、南米、および多様な米国人口への波及 | 中期(2〜4年) |

| 検証済みデジタル・ゲノム複合バイオマーカーの不足 | -0.4% | 世界全体、北米・西欧の予防ケアプログラムへの早期影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い検査コストと不確実な第三者償還

包括的ゲノムプロファイリングの価格は依然として3,000〜5,800米ドルの範囲にあり、無保険患者や低・中所得国の公的医療制度にとってアクセスを制限しています。GrailのMulti-Cancer Early Detection検査(949米ドル)はメディケアの適用外であり、販売は適格な米国成人の2%未満にしか届かないエグゼクティブウェルネスパッケージに限定されています。民間保険会社は連続リキッドバイオプシーモニタリングの事前承認申請の約18%を否認しており、患者は長期的な異議申し立てまたは自己負担支払いを余儀なくされています。新興市場では償還制度の不在により普及が主要ながんセンターに限定され、都市部と農村部の格差が拡大しています。5年間の四半期ごとの微小残存病変検査は2万米ドルを超えるコストになる可能性があり、多くの保険者が負担を引き受けることはありません。

厳格かつ断片化した規制承認経路

欧州の体外診断規則(IVDR)は多くの研究室開発検査に対してサードパーティの適合性評価を義務付けており、300件を超えるアッセイの審査バックログが生じ、上市が最大3年遅延しています。FDAは反復学習するAIツールに対して前向き検証を要求するようになり、適応型アルゴリズムの承認が長期化しています。日本は適応症ごとに個別の承認を要求しており、審査期間は米国の2倍に及びます。中国は2025年に現地集団の有効性研究を追加し、開発コストに200〜500万米ドルが加算されました。こうした乖離はコンプライアンスコストを引き上げ、グローバルな規模拡大を遅らせ、患者の適時なアクセスを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:腫瘍学の強みと心血管の上昇

腫瘍学は2025年収益の45.55%を生み出し、EGFR、KRAS、HER2の状態を標的療法選択に結びつけるガイドライン義務付けのゲノムプロファイリングに支えられています[3]全米総合がんネットワーク、「包括的ゲノムプロファイリングに関するNCCNガイドライン」、NCCN.ORG。連続的な微小残存病変リキッドバイオプシーは、術後サーベイランス期間にわたって腫瘍患者一人あたりの収益を拡大します。心血管への応用は小さなベースから出発しているものの、リスクスコアが年次健康診断に組み込まれるにつれて年平均成長率13.85%という最も速い勢いを示しています。

神経学的、腎臓、自己免疫の適応症が多様化をもたらしています。薬理ゲノミクスパネルはうつ病管理における6週間の試行錯誤サイクルを短縮し、多発性嚢胞腎の早期ゲノム同定はACE阻害薬療法を開始して腎機能低下を遅延させます。これらのユースケースが成熟するにつれ、非腫瘍疾患のゲノムバイオマーカー市場規模は歴史的平均を上回るペースで成長しますが、腫瘍学は2031年まで総需要の約半分を占め続けるでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:検査機関の規模と製薬の加速

診断検査機関は2025年収益の38.53%を占め、CLIAおよびCAP認定と、検査あたりコストを30%低減する規模の経済を活用しています。病院、特にアカデミックセンターは急性白血病に対して迅速ターンアラウンドアッセイを実施し、72時間未満の意思決定ウィンドウに対応しています。

製薬・バイオテクノロジーは年平均成長率12.75%で最も急成長するチャネルであり、2024年のFDA腫瘍薬承認の68%がバイオマーカー層別化登録を要求しました。CROは在宅臨床試験モデルへ検査を拡大し、コミュニティ診療所は実世界エビデンス収集のために結果フィードを電子健康記録に直接統合しています。これらのダイナミクスは複数のケア環境にわたる量的成長を強化し、ゲノムバイオマーカー市場をさらに拡大しています。

技術プラットフォーム別:NGSの優位性とPCRの復活

NGSは2025年収益の62.15%を占め、多重化された超高感度検出と2万台を超えるIlluminaシーケンサーの設置基盤に支えられています。PacBioおよびOxford Nanoporeのロングリードプラットフォームは構造バリアント解析能力を追加し、臨床ワークフローへの参入を進めています。

しかしPCRアッセイは、ポイントオブケア機器が90分未満で薬理ゲノミクス結果を提供するなか、年平均成長率11.82%で回復しています。デジタルPCRは0.01%の頻度で変異アレルを検出し、微小残存病変においてNGS感度を上回っています。マイクロアレイのゲノムバイオマーカー市場シェアは、サンプルあたり30米ドル未満の価格設定により大規模ジェノタイピングにおいて安定を維持しています。NGS探索とPCRリフレックス検査を組み合わせたハイブリッドワークフローは、2025年のFDAガイダンスのもとで認められており、ターンアラウンドタイムを臨床的緊急性に合わせています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

バイオマーカータイプ別:予測的バイオマーカーのリードと予後的バイオマーカーの台頭

予測的バイオマーカーは2025年収益の54.52%を占め、標的療法の償還を条件付けるコンパニオン診断に支えられています。EGFR変異検査はオシメルチニブとのマッチング時に7.4ヶ月の無増悪生存期間の優位性を維持しています。

予後的アッセイは年平均成長率11.12%で成長しており、残存病変または再発リスクを定量化することで治療強度を導いています。Oncotype DXとMammaPrintは合わせて年間15万件以上の米国検査数を超え、現在メディケアで償還されています。心房細動のポリジェニックスコアはリスク層別化精度を4倍にし、抗凝固薬による一次予防を導いています。規制当局のドラフトガイダンスは予測的定義と予後的定義を単一の「臨床有用性バイオマーカー」に統合しており、将来の申請手続きが合理化される可能性があります。

地域分析

北米は2025年収益の38.55%を占め、3,500以上のCLIA認定分子検査機関と、All of Usポータルを通じたゲノムデータの消費者への早期普及に支えられています。大規模遺伝子パネルへの公的償還と活発な民間投資が同地域のリーダーシップを維持しています。カナダの州立がんプログラムは現在、ほとんどの転移性症例に対して包括的プロファイリングを償還しており、国内の検査量を押し上げています。

欧州は依然として重要な貢献者であり、ドイツの5億ユーロの国家ゲノム戦略がすべての連邦州にシーケンシングセンターを設置することを定めています。NHSゲノム医療サービスは年間約10万件のゲノムを完了し、希少疾患の診断期間を1年未満に短縮しています。IVDR関連の遅延にもかかわらず、フランス、イタリア、スペインはBRCAおよび遺伝性がん検査の普及拡大を続けています。

アジア太平洋地域は、中国の精密医療イニシアチブが50のシーケンシングハブを展開し薬理ゲノミクスを国家処方集に統合するなか、2031年にかけて年平均成長率11.72%という最も速い成長を記録すると予測されています。インドは2030年までに100万件のゲノムを目標とし、日本は2028年までに500万人の市民の年次健康診断でポリジェニックスコアを償還します。オーストラリアと韓国は国家ゲノムフレームワークと集団シーケンシングイニシアチブでさらなる勢いを加えています。UAE、サウジアラビア、南アフリカ、ブラジルの新興プログラムは小さなベースから成長していますが、広範なグローバル普及を示しており、総じて発展途上地域全体でゲノムバイオマーカー市場規模を拡大しています。

規制環境

ゲノムバイオマーカーに対する規制監督は、キットおよびコンパニオン診断薬(CDx)に関するIVD要件、ラボ開発検査の管理、そして薬剤開発におけるバイオマーカーの使用にまで及び、米国と欧州の間で顕著な相違が見られる。米国では、FDAが核酸検査とバイオマーカーのエビデンスに関する期待を継続的に明確化しており、2024年9月にはホールエクソームシーケンシング構成デバイスをクラスII(特別管理)に分類し、2024年11月には早期固形腫瘍試験におけるバイオマーカーとしての循環腫瘍DNA(ctDNA)に関する最終ガイダンスを発行した。同局はまた、バイオマーカーの生物分析法バリデーションに関する2026年4月のガイダンスと、臨床試験におけるベイズ手法に関する2026年1月のドラフトガイダンスを通じて、目的適合型バリデーションと最新の試験デザインへの移行も示唆している。

欧州では、体外診断用医療機器規則(IVDR)の実施により、認証機関による適合性評価とCDxの医薬品規制当局との調整を通じて、多くの遺伝子検査のコンプライアンス負担が引き続き高まっており、これが審査能力を制約している。欧州委員会は2025年12月に、治療薬と診断薬を組み合わせた製品の経路を簡素化・調整することを目的としたEUバイオテック法およびMDR/IVDR改正案を提示した一方で、リスクの高いIVDクラスに対する継続中のIVDR移行期限により、製造業者は文書化、性能評価、供給の継続性に注力し続けている。主要市場全体において、適応型アルゴリズムとマルチオミクスアプローチに対する監視の強化が、ゲノム検査に付随するAI活用の解釈レイヤーについて、開発者に透明性、前向きバリデーション計画、変更管理プロセスの強化を促している。

競合ランドスケープ

上位サプライヤーであるThermo Fisher Scientific、Roche、QIAGENなどは2025年の世界収益において相当なシェアを集合的に占めましたが、支配的プレーヤーの閾値を超えることはなく、地域の検査機関や専門的なリキッドバイオプシー企業の参入余地が残っています。Illuminaによる2024年のGrail買収はシーケンシングから診断までのエンドツーエンドプラットフォームを創出し、Thermo Fisherはハンズオン時間を2時間に短縮するGenexusベンチトップシステムを導入しました。

Guardant Healthは15万件のゲノムプロファイルのデータバンクを活用してctDNAベースの治療強化を導くため、治療試験の上流へと進出しています。Quest DiagnosticsとLabcorpはいずれも買収を通じてAIバリアント解釈能力を拡充し、臨床解釈における競争上のポジショニングを強化しています。Element Biosciences、BGI、Oxford Nanoporeは試薬価格とロングリード精度で競合し、ゲノムバイオマーカー産業全体に価格規律をもたらしています。

規制の変化はデータ豊富な実世界エビデンス申請を奨励し、中堅イノベーターへの参入障壁を低下させています。新規参入者は検査普及率が5%未満の腫瘍学以外の薬理ゲノミクスを標的とし、地域の検査機関は新興経済圏の被保険者集団向けに中価格帯パネルのギャップを埋めています。この二極化したランドスケープは競争激度を高く維持し、検査カテゴリー全体でマージンを変動させており、継続的なパイプライン刷新とサービス差別化の必要性を強化しています。

ゲノムバイオマーカー産業リーダー

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd

Myriad Genetics Inc

Eurofins Scientific

QIAGEN

- *免責事項:主要選手の並び順不同

市場機会と将来展望

患者1人当たりの検査回数を増加させる高頻度モニタリングとより広範な適応領域が拡大している分野では、特に腫瘍学の縦断的フォローアップや早期発見ワークフローにおいて、商業的な余地が広がっている。MRDは研究主導の採用から、ベンダーが適応領域と商業アクセスを拡大するにつれて、より広範な臨床オーダーへと移行しており、Myriad Geneticsが2026年6月にPrecise MRDの提供範囲を大腸がん、腎がん、乳がんに拡大したことがその例である。この方向性は、ラボやキットサプライヤーが標準化された腫瘍情報に基づくワークフロー(サンプル物流、シーケンシング深度、バイオインフォマティクス、レポーティング)を提供する機会を創出する一方、連続検査に関する支払者の文書化要件にも対応することを可能にする。

マルチキャンサー早期発見(MCED)およびマルチオミクス液体生検は、もう一つの近未来的な商業化トラックであり、ホールゲノムおよびトランスクリプトームシーケンシングと解釈ソフトウェアを組み合わせた新製品発売によって強化されている。Caris Life Sciencesは2026年7月にホールゲノムおよびトランスクリプトームシーケンシングを用いたマルチキャンサー早期発見血液検査であるCaris Detectを発売し、Precede Biosciencesは2026年4月にゲノムワイドの転写生物学に焦点を当てたPrecede Bio Insightを発売した。同時に、国家的ゲノミクス実施プログラムは、コホート構築から臨床サービス提供と標準化へと移行しており、病院ネットワーク全体で拡張可能な相互運用可能なレポーティング、変異解釈、品質システムへの需要が高まっている(例:英国のGenome UK実施活動、オーストラリアの2026-2030年国家健康ゲノミクス政策枠組みに関する協議)。規制当局および支払者向けにアッセイ、クラウド分析、コンプライアンス対応のエビデンス生成をパッケージ化するベンダーは、こうした医療システム展開に関連した調達を獲得する立場にある。

最近の業界動向

- 2026年6月:Rocheは、ENHERTU適応となるHER2陽性転移性乳がん患者の特定を支援するPATHWAY抗HER2/neu(4B5)検査およびVENTANA HER2 Dual ISH DNAプローブカクテルの適応拡大についてFDA承認を得たと発表した。この更新により、日常的な病理ワークフロー内での対象検査対象人口が拡大し、標的療法選択を大規模に導くコンパニオン診断の役割が強化される。

- 2025年11月:Thermo Fisher Scientificは、BayerのHER2標的療法HYRNUO(sevabertinib)の適応患者を特定するコンパニオン診断としてIon Torrent Oncomine Dx Target TestのFDA承認を取得した。この承認により、NGSベースのCDx製品の臨床的有用性が強化され、分子検査ラボにおける確立されたIon Torrentワークフローを通じた分散型導入が支援される。

- 2024年3月:BayerとThermo Fisher Scientificは、標的療法に関連するバイオマーカー検査の拡大を通じて精密がん医療への患者アクセスを増加させる協業を発表した。この提携は、製薬企業と診断企業の連携が、薬剤開発と商業化を明確なゲノム検査経路と組み合わせることで検査導入を加速できることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ゲノムバイオマーカー市場は、臨床または薬剤開発の意思決定のために遺伝的変異を特定またはモニタリングするのに役立つDNAおよびRNAベースのバイオマーカーアッセイ、キット、試薬、および関連ソフトウェアから得られる収益を対象とする。

対象範囲の除外事項:プロテオミクスまたはメタボロミクスバイオマーカーツール、獣医検査、および独立したラボサービスとして販売される純粋な研究シーケンシングサービスは除外する。

セグメンテーション概要

- 適応症別

- がん

- 心血管疾患

- 神経疾患

- 腎疾患

- 自己免疫・炎症性疾患

- その他

- エンドユーザー別

- 診断検査機関

- 病院

- 製薬・バイオテクノロジー企業

- その他

- 技術プラットフォーム別

- 次世代シーケンシング

- PCR

- マイクロアレイ

- その他

- バイオマーカータイプ別

- 予測的バイオマーカー

- 予後的バイオマーカー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要シグナルと臨床導入の根拠となる公的な保健・科学ソースから始めた。例えば、バイオマーカーおよびコンパニオン診断ラベリングに関する米国FDAの参考資料、遺伝学の用語法と利用文脈に関するNIHおよびNCBIのコンテンツ、保健システムと疾病負荷に関するWHOおよびOECDの指標などである。また、DNAおよびRNAマーカーが腫瘍学および他の疾患領域でどのように利用されているか、検査量がどこで増加傾向にあるかを理解するため、PubMedに索引付けされた査読済みジャーナルも精査した。

科学的知見を市場価値に結びつけるため、企業の年次報告書、業績ノート、投資家向け資料、信頼性の高い報道を用いて、製品構成のヒント、価格動向、主要な発売時期を特定した。企業財務および報道に特化した有料サブスクリプションを選択的に利用し、収益分割を検証し、イベントの時系列を相互確認した。また、プラットフォーム別のイノベーション強度を確認するため特許データベースも参照した。ここに記載したデスクリサーチのソースは例示に過ぎず、データ収集、検証、明確化のために他の多くの公開文書やデータセットも使用された。

一次インタビューおよび調査

一次調査は、導入率、一般的な価格帯、そしてNGS、PCR、マイクロアレイのワークフロー間で検査量がどのように変動するかを検証するために用いられ、その結果がモデルへの入力として反映された。APAC、EMEA、アメリカ地域にわたり、試験薬・キットサプライヤー、ソフトウェア・分析関係者、臨床ラボ利用者、そして治験バイオマーカー戦略に関わる製薬・バイオテク企業のチームなど、さまざまな関係者に話を聞いた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | CXO:17% | APAC:46% |

| ミドル層:52% | 機能部門/事業部門リーダー:30% | EMEA:30% |

| 小規模プレイヤー:19% | マネージャー:53% | アメリカ地域:24% |

市場規模算定と予測

市場規模の算定は、プラットフォームレベルの検査活動と臨床利用の強度を用いて需要プールを再構築し、それをゲノムバイオマーカーアッセイおよび消耗品の一般的な価格帯を用いて価値に変換することで構築した(バイオマーカー解釈ワークフローに直接結びついているソフトウェア収益は含む)。同時に、選択的なボトムアップ推定を用いて総額を検証した。サプライヤー収益のヒント、サンプル抽出されたASP×数量チェック、およびチャネルからのフィードバックを用いて、地域によって公開データが不均一な場合に生じるギャップを調整した。

主要なモデル入力は、観測可能で市場動向を説明できることを理由に選定した。具体的には、腫瘍治療経路においてゲノムマーカーを必要とする検査の割合、NGSパネルとPCRベースのマーカー検査の導入速度の対比、高検査量の適応症における患者1エピソード当たりの平均マーカー数、利用状況を変化させる償還およびガイドラインの動向、そして製薬プログラムからの需要を引き出す治験活動のタイミングなどである。データ系列が欠落している場合は、地域のラボ能力や面談から得られた予想利用範囲を用いるなど、制御された方法でプロキシを使用し、その後結果を総需要プールに正規化し直した。

予測にあたっては、市場が支払者のカバレッジ、規制承認、そして新しいパネルが治験利用から日常診断に移行する速度に敏感であるため、シナリオ分析を適用した。各シナリオの前提は一次調査回答者と共に検証され、その後、地域とエンドユーザーにわたって最も繰り返し見られた予想に基づいて最終的な予測トラックが選定された。

データ検証と更新サイクル

出力結果は、モデル化された値を検査浸透方向、プラットフォーム出荷に関するコメント、臨床ワークフロー導入のフィードバックといった独立したシグナルと比較する、単純な三角検証フローを通じて確認された。ある地域やプラットフォームが入力変数では説明できない急激な変化を示した場合、要因を再検討し、追加の面談を通じて関連する前提を再検証した。

承認前に、モデルおよび記述された前提は複数のアナリストによるレビューを経た。過去年度と最初の予測年度の間で分散チェックを行い、連続性を確認した。レポートは年次で更新され、需要や価格を動かしうる重大な事象が発生した場合には中間更新が行われる。提供直前には最終確認を行い、クライアントが最新の更新版を受け取れるようにしている。

Mordor Intelligenceのゲノムバイオマーカー市場推定値と他の公開推定値との比較

ゲノムバイオマーカーに関して公開されているさまざまな市場規模は、同じ用語が常に同じ方法で計上されているわけではないこと、また一部の調査が異なる時期、通貨、成長率の前提を用いていることから、大きく異なる場合がある。実際には、その違いは主に検査サービスに関して何が含まれるか、ソフトウェアがどのように扱われるか、そして値が臨床利用のみを反映しているのか研究主導の活動も含んでいるのかによって生じる。

純粋な研究シーケンシングサービスは、この市場に関するMordor Intelligenceの対象範囲外であり、これが一部の公開総額がシーケンシングをサービスとして同じ収益プールに含めているために、はるかに大きく見える主な理由の一つである。その他の違いは、シーケンシングパネルのASPがどれほど急速に低下すると想定されているか、償還範囲の拡大が近い将来のステップ変化として扱われているかどうか、そして年内に為替レートが変動する際に地域の値がどのように換算されているかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.68 B (2025) | |

| 業界誌A | USD 8.72 B (2025) | サービスとして販売されるシーケンシングやより広範な遺伝子検査収益を総額に含めることが多く、バイオマーカー特有のアッセイ、キット、試薬、および関連ソフトウェアを超えて値を膨張させている。 |

| 業界出版物B | USD 22.63 B (2025) | マルチオミクスや隣接する検査カテゴリーを含みうる、より広範な定義を用いており、プラットフォーム構成の変化や価格圧縮を明確に整合させることなく、一律の成長率の前提を適用する傾向がある。 |

3つの値の間の差は、主に需要の方向性に関する不一致というよりも、定義と価格ロジックの違いに起因している。対象範囲をゲノムバイオマーカー特有の製品とワークフローに紐づいたソフトウェアに限定し、プラットフォームの導入状況や臨床利用のシグナルと照合すると、市場総額はより追跡しやすく、年ごとに再現しやすくなる。

レポートで回答される主要な質問

ゲノムバイオマーカー市場の現在の規模はどのくらいですか?

ゲノムバイオマーカー市場規模は2025年に56億8,000万米ドルとなり、2026年には62億2,000万米ドルに達する軌道にあります。

市場はどのくらいの速度で成長すると予測されていますか?

2026年から2031年にかけて、市場は年平均成長率9.55%で拡大し、98億2,000万米ドルに達すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

心血管ゲノムパネルが最も高い成長を記録すると予測されており、2031年にかけて年平均成長率13.85%で進展します。

アジア太平洋地域が最も急成長する地域と見なされているのはなぜですか?

中国、インド、日本における大規模な国家ゲノムイニシアチブと拡大する償還制度が相まって、2031年にかけて年平均成長率11.72%を支えています。

ゲノム検査のより広範な普及を妨げているものは何ですか?

高い検査価格と断片化した規制経路が普及を遅らせており、特に普遍的な償還制度のない市場において顕著です。

最終更新日: