精密診断市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 97.06 十億米ドル |

| 市場規模 (2030) | 179.67 十億米ドル |

| 成長率 (2025 - 2030) | 13.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精密診断市場分析

精密診断市場の規模は2025年に970億6,000万米ドルと推定され、予測期間(2025年~2030年)中にCAGR 13.11%で成長し、2030年までに1,796億7,000万米ドルに達すると予測されています。

精密診断市場概要

精密診断産業は、より広範なヘルスケアのデジタル化トレンドと技術的収束によって推進される大きな変革を経験しています。2024年1月時点で、オーストラリアの人口の約90%、すなわち2,370万人が全国的な電子健康記録(EHR)システム「マイ・ヘルス・レコード」によってカバーされています。欧州では、一般開業医(GP)の96%が電子健康記録(EHR)を採用しています。これらの地域におけるEHRシステムの広範な普及は、精密診断に対する需要の高まりを示しており、医療提供者が個別化された効率的なケアを提供するために正確かつ包括的な患者データにますます依存していることを反映しています。このトレンドは、データ駆動型の意思決定を支援し、診断精度を高める上でのEHRシステムの重要な役割を強調しています。

クラウドベースの診断プラットフォームの統合により、医療ネットワーク全体でのシームレスなデータ共有と分析が可能となり、診断精度と治療成果が向上しています。このデジタル変革は、医療現場における人工知能および機械学習ソリューションの採用拡大によってさらに加速しており、業界アナリストは、医療機関のかなりの割合がAI搭載の診断ツールを現在活用していると推定しています。

戦略的パートナーシップと協業が精密診断市場の競合環境を再形成しています。2024年1月、Siemens Healthineersはインド科学大学院大学と協働ラボを設立し、精密医療における人工知能の応用を推進し、神経疾患診断に焦点を当てています。

この産業は、新規診断技術の研究開発への多大な投資を目の当たりにしています。2024年1月、Epredaは米国市場にスライドメート・レーザーシステムを導入し、臨床検査室におけるサンプルトレーサビリティに革命をもたらしました。医療提供者はますます自動化された診断プラットフォームを採用しており、業界調査によると、2023年までに主要検査室の約65%が診断プロセスに何らかの形の自動化を導入していることが示されています。自動化と精密化に向けたこのトレンドは、診断手順における効率の向上とエラー率の低減をもたらしています。

精密診断の状況は、新興ビジネスモデルと革新的なサービス提供アプローチによって再形成されています。クラウドベースの診断プラットフォームおよびサービスとしてのソフトウェア(SaaS)ソリューションが世界中で普及しています。また、企業が技術的能力と市場プレゼンスを拡大しようとする中、戦略的な合併・買収の増加も見られます。これらの動向には、機密性の高い診断情報を保護するために医療提供者が強固なサイバーセキュリティ対策を実施するなど、データセキュリティと規制遵守への関心の高まりが伴っています。

グローバル精密診断市場のトレンドと洞察

精密診断とパーソナライズド医療の採用拡大

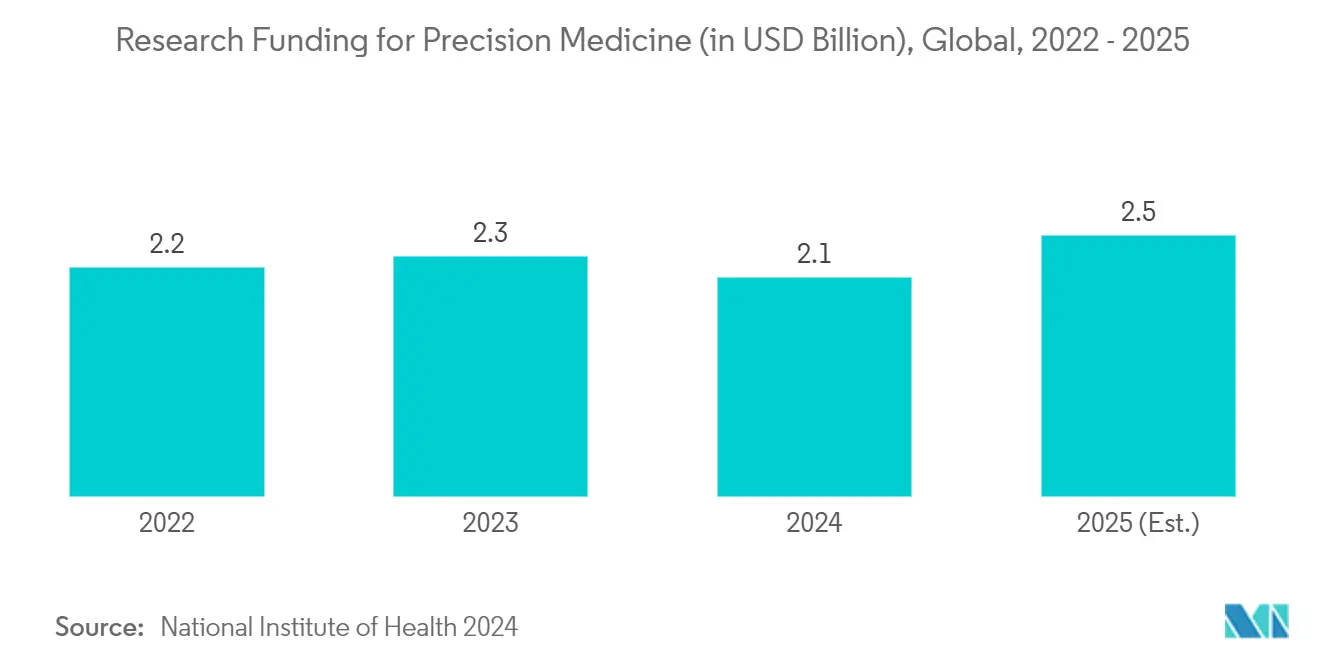

医療業界は、疾患の分子基盤と患者間の遺伝的変異に対する理解の深まりに後押しされ、パーソナライズド医療へのパラダイムシフトを目の当たりにしています。遺伝子検査とゲノムシーケンシングは疾患メカニズムを理解するための不可欠なツールとなっており、欧州諸国では早期発見と介入を可能にするために遺伝性疾患の広範なスクリーニングプログラムを実施しています。精密診断ツールへの人工知能および機械学習機能の統合は、疾患の診断と管理を変革し、医師が診断データをより効率的に分析し、より早期の段階で疾患を検出できるようにしています。

分子診断技術の進歩により、医療提供者は個々の患者プロファイルに基づいた標的療法を開発できるようになりました。最近の医療業界レポートによると、精密診断はパーソナライズされた治療計画、正確な診断、早期疾患検出、疾患進行の継続的モニタリングなど、複数の利点により重要性が高まっています。主要な研究機関や医療機関は、精密医療とパーソナライズド医療に特化した臨床検査室の設立に向けて積極的に協力しています。例えば、2023年10月、早期疾患検出の専門知識で知られるHALO精密診断は、放射線医学のグローバルリーダーであるバイエルとパートナーシップを締結しました。この協業は、患者アウトカムを改善するための正確かつタイムリーな疾患検出の必要性に後押しされた精密診断への需要の高まりを反映しています。両社は共同で、ガドクアトランの診断能力の向上を目指すバイエルの第III相臨床開発プログラムであるQUANTIに参加する予定です。

次世代シーケンシングとデジタル診断の進歩

次世代シーケンシング(NGS)技術の急速な進化は精密診断の状況に革命をもたらし、ますますアクセスしやすいコストでより包括的かつ正確な遺伝子分析を可能にしています。この技術は、がんゲノミクスから非侵襲的出生前検査まで、医療のさまざまな側面を変革し、速度、精度、費用対効果において継続的な改善をもたらしています。デジタル病理学ソリューションの統合により診断能力がさらに向上しており、大手医療企業による乳がんの精密患者診断のための高度なデジタル病理学アルゴリズムの導入に例示されるように、より精密な治療戦略の策定が可能となっています。

NGSと人工知能および機械学習の融合により、前例のない精度で複雑なゲノムデータを処理・分析できる強力な診断ツールが生まれています。医療施設はクラウドベースの技術と電子健康記録をますます採用しており、異なる場所間での患者の遺伝情報の安全な保存と共有が可能となっています。このデジタル変革により、医療提供者間のリアルタイムの協業と治療計画におけるより情報に基づいた意思決定が可能となっています。液体生検やその他の非侵襲的診断技術の組み込みにより、NGS技術の応用範囲がさらに拡大し、現代の精密医療において不可欠なツールとなっています。

精密診断市場 検査タイプセグメント分析

精密診断市場における遺伝子検査セグメント

遺伝子検査セグメントは精密診断市場を支配しており、主に腫瘍学および希少疾患診断における遺伝子検査の採用拡大によって推進されています。このセグメントの優位性は、次世代シーケンシングの技術的進歩によってさらに強化されており、より正確で包括的な遺伝子分析が可能となっています。パーソナライズされた治療決定のための遺伝情報への医療提供者の依存度の高まりが、このセグメントの優位性に大きく貢献しています。出生前スクリーニングや遺伝性疾患診断など、日常的な臨床診療への遺伝子検査の統合が、その市場リーダーシップを確固たるものにしています。さらに、ファーマコゲノミクスにおける応用の拡大と非侵襲的出生前検査への需要の高まりが、このセグメントの市場ポジションを強化しています。このセグメントの堅調なパフォーマンスは、保険適用の拡大と精密医療における遺伝子検査の利点に関する医療専門家の意識向上によっても支えられています。

精密診断市場におけるエソテリック検査セグメント

エソテリック検査セグメントは、精密診断市場において最も急成長しているセグメントとして台頭しています。この顕著な成長軌跡は、消費者意識の向上と予防的健康管理に向けた成長トレンドによって推進されています。このセグメントの拡大は主に、健康関連の遺伝情報への便利なアクセスを提供するエソテリック検査の人気の高まりによって推進されています。より高度な検査能力と改善された結果解釈を可能にする技術革新がこの成長に大きく貢献しています。このセグメントは、標準的な臨床検査室では日常的に実施されない専門的な診断検査への需要の増加から恩恵を受けています。さらに、デジタルヘルスプラットフォームと遠隔医療サービスの統合により、これらの検査オプションのアクセシビリティと魅力が向上しています。

精密診断市場 用途セグメント分析

精密診断市場における腫瘍学セグメント

腫瘍学セグメントは精密診断市場を支配しており、2024年の市場シェアの約45%を占めています。この大きな市場ポジションは主に、世界的ながん負担の増大とがん治療におけるパーソナライズド医療アプローチの採用拡大によって推進されています。このセグメントのリーダーシップは、遺伝子プロファイリング、腫瘍マーカー検査、コンパニオン診断における広範な応用によってさらに強化されています。次世代シーケンシングやデジタルPCRなどの先進技術が、がん診断の精度と信頼性を大幅に向上させています。このセグメントの優位性は、がん研究への多大な投資、標的療法の開発、早期がん検出への需要の高まりにも起因しています。精密医療とパーソナライズされた治療アプローチへの医療提供者の関心の高まりが、このセグメントの成長をさらに促進しています。さらに、がん診断への人工知能と機械学習の統合が、このセグメント内の検出・モニタリング能力に革命をもたらしています。

精密診断市場における神経学セグメント

神経学セグメントは、精密診断市場において最も急成長しているセグメントとして台頭しています。この顕著な成長軌跡は、神経学的研究への投資の増加と、アルツハイマー病、パーキンソン病、多発性硬化症などの疾患に対する新規診断技術の開発によって推進されています。このセグメントの急速な拡大は、神経画像、分子診断、バイオマーカー検出における技術的進歩によって支えられています。神経疾患とその早期発見に関する意識の高まりが、このセグメントの加速に大きく貢献しています。神経学的診断への人工知能の統合により、より正確で効率的な診断のための新たな道が開かれています。さらに、革新的な診断ツールの開発と神経学における医療費の増加が、堅固な成長環境を生み出しています。このセグメントはまた、世界的な高齢者人口の増加とそれに伴う神経疾患の増加からも恩恵を受けています。

精密診断市場 エンドユーザーセグメント分析

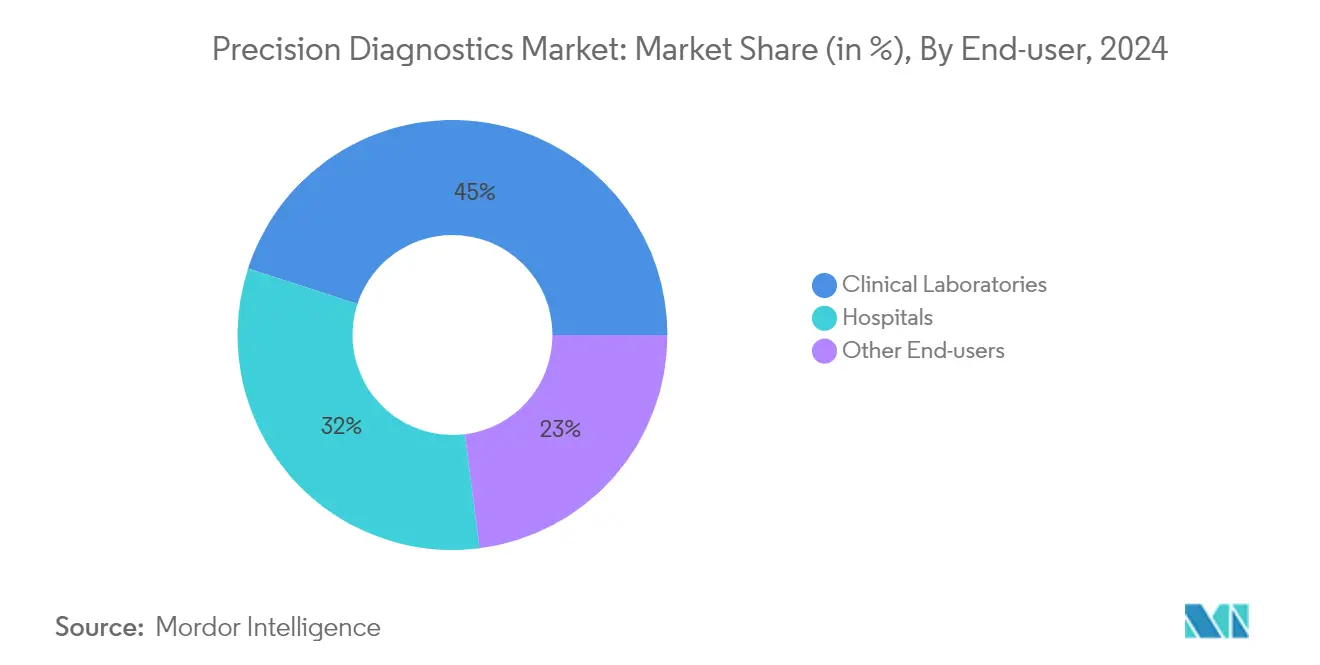

精密診断市場における臨床検査室セグメント

臨床検査室は、市場シェアの約45%を占め、精密診断市場における支配的なセグメントとして台頭しています。この重要な市場ポジションは、複雑な診断手順の処理においてこれらの施設が提供する専門的なインフラと専門知識に起因しています。臨床検査室は、特に遺伝子検査と分子診断における先進的な診断技術への戦略的投資を通じてその地位を強化しています。このセグメントの優位性は、病院が診断サービスを専門検査室にアウトソーシングする傾向の増加によってさらに強化されています。これらの施設は規模の経済から恩恵を受け、高い精度と迅速なターンアラウンドタイムを維持しながら大量の検査を処理することができます。さらに、臨床検査室は医療提供者や研究機関との強固なパートナーシップを確立し、さまざまな医療専門分野にわたる包括的な検査サービスを提供できるようにしています。厳格な品質管理措置を維持し、進化する規制要件に適応する能力も、その市場リーダーシップに貢献しています。

精密診断市場における病院セグメント

病院セグメントは精密診断市場において最も急速な成長を経験しています。この加速した成長は、即時の臨床意思決定を支援するための病院環境内への精密診断能力の統合の増加によって推進されています。病院はターンアラウンドタイムを短縮し患者ケアの成果を改善するために、院内診断施設への積極的な投資を行っています。このセグメントの急速な拡大は、パーソナライズド医療アプローチの採用拡大と、救急・集中治療環境における迅速な診断ソリューションへの需要の高まりによっても推進されています。先進的な医療施設は、次世代シーケンシングやその他の最先端診断技術を標準ケアプロトコルにますます組み込んでいます。価値に基づく医療へのトレンドと迅速かつ正確な診断結果の必要性が、病院に診断能力の強化を促しています。さらに、病院ベースの検査室への人工知能とデジタル病理学ソリューションの統合が、診断精度と効率の向上に貢献しています。

精密診断市場 地域分析

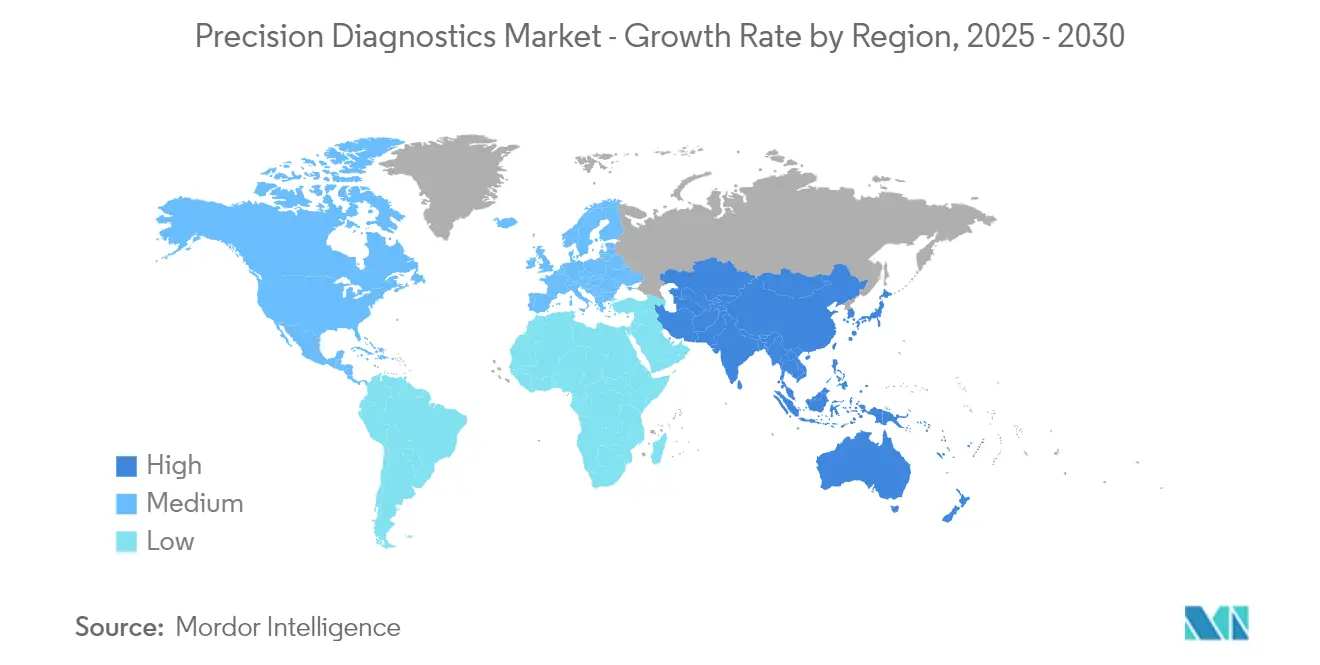

北米の精密診断市場

北米はグローバル精密診断市場において支配的な勢力として確立されており、2024年の市場シェアの約38%を占めています。この地域のリーダーシップポジションは主に、その先進的な医療インフラと主要市場プレーヤーの強力な存在感に起因しています。米国とカナダは、最先端の診断技術のシームレスな統合と採用を促進する強固な医療システムを発展させています。この地域は、精密診断ツールと方法論における継続的なイノベーションを促進する、官民両セクターからの多大な研究開発投資から恩恵を受けています。さらに、確立された償還政策と有利な規制フレームワークの存在が、市場成長に適した環境を生み出しています。この地域の医療提供者はパーソナライズド医療アプローチの採用に強い傾向を示しており、精密診断ソリューションへの需要を促進しています。さらに、慢性疾患の有病率の増加と早期疾患検出に関する意識の高まりが、この地域における市場の拡大に貢献しています。

欧州の精密診断市場

欧州は精密診断の第2位の市場として台頭しており、2019年から2024年にかけて一貫した成長を示しています。この地域の市場拡大は、強固な医療システムと精密医療イニシアチブに対する強力な政府支援によって推進されています。欧州諸国は、包括的なゲノム医療プログラムの実施と専門診断センターの設立において大きな進歩を遂げています。主要な研究機関と学術医療センターの存在が、先進的な診断技術のイノベーションと開発を促進しています。この地域はまた、医療提供者、研究機関、業界プレーヤー間の協業の増加を目の当たりにしており、精密診断のためのダイナミックなエコシステムを生み出しています。診断手順を標準化し品質基準を確立するための欧州連合のイニシアチブが市場をさらに強化しています。さらに、デジタルヘルスソリューションの採用拡大と医療のデジタル化の進展が、精密診断応用の新たな機会を生み出しています。予防医療とパーソナライズされた治療アプローチへのこの地域の注力が市場成長を継続的に推進しています。

アジア太平洋の精密診断市場

アジア太平洋の精密診断市場は、予測期間中に最も急速な成長を経験すると予測されています。この顕著な成長軌跡は、この地域に固有のいくつかの要因によって推進されています。大規模な患者人口と医療費の増加および医療インフラの改善が相まって、大きな市場機会を生み出しています。中国、日本、インドなどの国々は、医療技術と精密医療イニシアチブへの多大な投資を行っています。この地域は、特に腫瘍学と遺伝子検査において先進的な診断技術の急速な採用を目の当たりにしています。パーソナライズド医療に関する意識の高まりと可処分所得水準の向上が、高度な診断ソリューションへの需要を促進しています。受託研究機関と診断検査室の存在が、この地域の検査能力を強化しています。さらに、バイオテクノロジーと医療イノベーションを促進するための政府のイニシアチブが、市場拡大に有利な環境を生み出しています。予防医療と早期疾患検出への地域の関心の高まりが、精密診断ソリューションの採用を継続的に推進しています。

中東・アフリカの精密診断市場

中東・アフリカ地域は、現在の市場課題にもかかわらず、精密診断市場において大きな成長ポテンシャルを示しています。この地域は医療インフラへの投資の増加と先進的な医療技術の採用拡大を目の当たりにしています。湾岸協力会議(GCC)の国々が精密医療イニシアチブと先進的な診断ソリューションの実施をリードしています。医療観光への地域の注力が最先端の診断施設への投資を促進しています。医療提供者はパーソナライズド医療アプローチをますます採用しており、精密診断応用の機会を生み出しています。医療アクセスと品質を改善するための政府のイニシアチブが市場成長を支援しています。この地域はまた、国際的な診断企業と地域の医療提供者との協業の増加を目の当たりにしています。早期疾患検出に関する意識の高まりと医療費の増加が市場拡大を推進しています。さらに、生活習慣関連疾患と遺伝性疾患の有病率の増加が、この地域における精密診断ソリューションへの追加的な需要を生み出しています。

南米の精密診断市場

南米の精密診断市場は、医療意識の向上と先進的な診断技術へのアクセスの改善によって推進され、着実な成長を経験しています。この地域は医療インフラの大きな発展と医療技術への投資の増加を目の当たりにしています。ブラジルやアルゼンチンなどの国々が、特に腫瘍学と遺伝子検査の応用において精密診断ソリューションの採用をリードしています。この地域の医療提供者はパーソナライズド医療アプローチの価値をますます認識しており、精密診断ツールへの需要を促進しています。官民パートナーシップが先進的な診断サービスへのアクセス拡大において重要な役割を果たしています。慢性疾患の増大する負担と予防医療への関心の高まりが市場成長の新たな機会を生み出しています。さらに、この地域は医療技術への投資の増加と国際的な診断企業との協業の拡大を目の当たりにしています。成長する中産階級と医療費の増加が南米における市場拡大を継続的に推進しています。

競合環境

精密診断市場のトップ企業

精密診断市場は、Abbott、Agilent Technologies Inc.、Becton, Dickinson and Company、bioMérieux SA、Danaher Corporation、F. Hoffmann-La Roche Ltd.、Hologic Inc.、QIAGEN N.V.、Siemens Healthineers AG、Thermo Fisher Scientific Inc.などの主要プレーヤーによってリードされています。これらの企業は、診断技術を進歩させ製品ポートフォリオを拡大するために研究開発に多大な投資を行っています。業界では、AI搭載の診断プラットフォーム、クラウドベースのソリューション、ポイント・オブ・ケア検査能力の開発に強い注力が見られます。企業は新技術を検証し市場リーチを拡大するために、医療提供者や研究機関との戦略的パートナーシップを形成しています。特に新興市場における販売代理店ネットワークと現地製造施設を通じた地理的拡大が主要な成長戦略となっています。さらに、市場ポジションを強化するためのコンパニオン診断とパーソナライズド医療ソリューションの開発に向けたトレンドが増加しています。

市場構造はダイナミックな競争環境を示す

精密診断市場は、専門的な診断企業と競合するグローバルな医療技術コングロマリットを擁する、適度に統合された構造を示しています。大規模な多国籍企業は広範な研究能力とグローバルな流通ネットワークを活用して市場リーダーシップを維持し、一方で専門的なプレーヤーはニッチな応用と地域市場に注力しています。市場は、大企業が革新的な技術を取得し診断ポートフォリオを拡大しようとする中、頻繁な合併・買収によって特徴付けられています。特に新興市場における地域プレーヤーは、ローカライズされたソリューションとコスト効率の高い代替品を通じて存在感を高めています。

競合環境は、統合されたソリューションを開発するための診断企業と医療提供者間の協業の増加とともに進化しています。企業が補完的な能力を組み合わせ市場のギャップに対処しようとする中、合弁事業と戦略的パートナーシップが一般的になっています。市場参加者はまた、開発から商業化までのバリューチェーン全体を管理するための垂直統合戦略に注力しています。参入障壁は、厳格な規制要件と研究開発への多大な投資の必要性により依然として高く、強固な財務リソースを持つ確立されたプレーヤーに有利に働いています。

イノベーションと適応が将来の成功を推進

精密診断市場における成功は、費用対効果を維持しながらイノベーションを起こす企業の能力にますます依存しています。市場リーダーは、運営効率を改善しターンアラウンドタイムを短縮するためにデジタル変革と自動化に投資しています。企業は、さまざまな医療環境と要件に適応できるモジュール式でスケーラブルな診断プラットフォームを開発しています。医療提供者との強固な関係を構築し包括的なサービスネットワークを確立することが、市場シェアを維持するために不可欠となっています。複数の技術を組み合わせ実用的な洞察を提供する統合診断ソリューションを提供する能力が、主要な差別化要因となっています。

新興プレーヤーと競合企業にとって、成功はサービスが不十分な市場セグメントを特定し専門的なソリューションを開発することにあります。企業はコストを競争力のある水準に保ちながら、強固な品質管理システムを構築し規制遵守を維持することに注力する必要があります。予防医療と早期疾患検出への関心の高まりが、革新的な診断ソリューションの機会を生み出しています。市場参加者はまた、特にデータプライバシーとセキュリティに関する潜在的な規制変更に備える必要があります。技術アクセスと市場参入のために確立されたプレーヤーとの戦略的パートナーシップを構築しながら、専門的な専門知識や独自の技術応用を通じた差別化を維持することが、長期的な成功に不可欠となります。

精密診断産業リーダー

Agilent Technologies Inc.

Becton, Dickinson and Company

bioMérieux SA

Hologic Inc.

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:科学技術のグローバルリーダーであるDanaher Corporationは、その子会社であるDanaher Diagnostics LLCとDanaher Ventures LLCと、医療人工知能(AI)の著名なプレーヤーであるInnovaccer Inc.との間の投資パートナーシップを報告しました。革新的なデジタルおよび診断ソリューションを通じて、このパートナーシップは患者アウトカムと体験の向上を目指しています。その使命に沿って、Danaherは精密医療へのシフトを加速することに投資しており、AI駆動の診断を重視しています。

- 2024年12月:先駆的な診断ソリューションの先駆者である精密診断は、サンプル認証を変革する革命的なツールであるVerifIDを発表しました。VerifIDは、比類のない信頼性と精度を確保しながら、観察されたサンプル採取の必要性を排除することで薬物検査に革命をもたらします。この進歩は、正確で効率的かつ患者中心のソリューションの必要性によって推進される、医療業界における精密診断への需要の高まりに対応しています。VerifIDは、データの整合性を損なうことなく医療専門家が患者ケアを優先できるようにすることで、現代の診断実践の進化する要件を満たすための重要なイノベーションとして位置付けられています。

- 2024年11月:病理学における深層学習AIソリューションで知られるAiforiaは、次世代AI技術の先駆者であるPaigeと提携しました。この非独占的パートナーシップは、PaigeのDiagnostic AIアプリケーションをAiforiaプラットフォームに組み込むことに注力しています。この協業は共同商業イニシアチブを強調するだけでなく、検査室効率の向上、診断信頼性の強化、科学的発見の推進、そして最終的には患者ケアアウトカムの改善を目指しています。

グローバル精密診断市場レポートの範囲

レポートの範囲によると、精密医療の一部である精密診断は、オミクスデータ分析を活用して特定の疾患を診断し患者ケアモデルを正確に調整することで、医療提供の最適化に注力しています。このアプローチにより、医療提供者はデータ駆動型の意思決定を行い、患者アウトカムと運営効率を改善することができます。

精密診断市場は、タイプ、がんタイプ、エンドユーザー、および地域別にセグメント化されています。タイプ別では、市場は治療薬と診断薬にセグメント化されています。がんタイプ別では、市場は乳がん、肺がん、大腸がん、前立腺がん、およびその他のがんタイプにセグメント化されています。エンドユーザー別では、市場は病院、診断検査室、製薬・バイオテクノロジー企業、および研究・学術機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供します。

| 遺伝子検査 |

| エソテリック検査 |

| その他の検査タイプ |

| 腫瘍学 |

| 心臓血管 |

| 神経学 |

| その他 |

| 臨床検査室 |

| 病院 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 検査タイプ別 | 遺伝子検査 | |

| エソテリック検査 | ||

| その他の検査タイプ | ||

| 用途別 | 腫瘍学 | |

| 心臓血管 | ||

| 神経学 | ||

| その他 | ||

| エンドユーザー別 | 臨床検査室 | |

| 病院 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

精密診断市場の規模はどのくらいですか?

精密診断市場の規模は2025年に970億6,000万米ドルに達し、CAGR 13.11%で成長し、2030年までに1,796億7,000万米ドルに達すると予測されています。

精密診断市場の現在の規模はどのくらいですか?

2025年、精密診断市場の規模は970億6,000万米ドルに達すると予測されています。

精密診断市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)中に最も高いCAGRで成長すると推定されています。

精密診断市場で最大のシェアを持つ地域はどこですか?

2025年、北米が精密診断市場において最大の市場シェアを占めています。

この精密診断市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、精密診断市場の規模は843億4,000万米ドルと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年の精密診断市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の精密診断市場規模を予測しています。

最終更新日: