ニュートリゲノミクス・バイオインフォマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.67 十億米ドル |

| 市場規模 (2031) | 1.05 十億米ドル |

| 成長率 (2026 - 2031) | 10.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュートリゲノミクス・バイオインフォマティクス市場分析

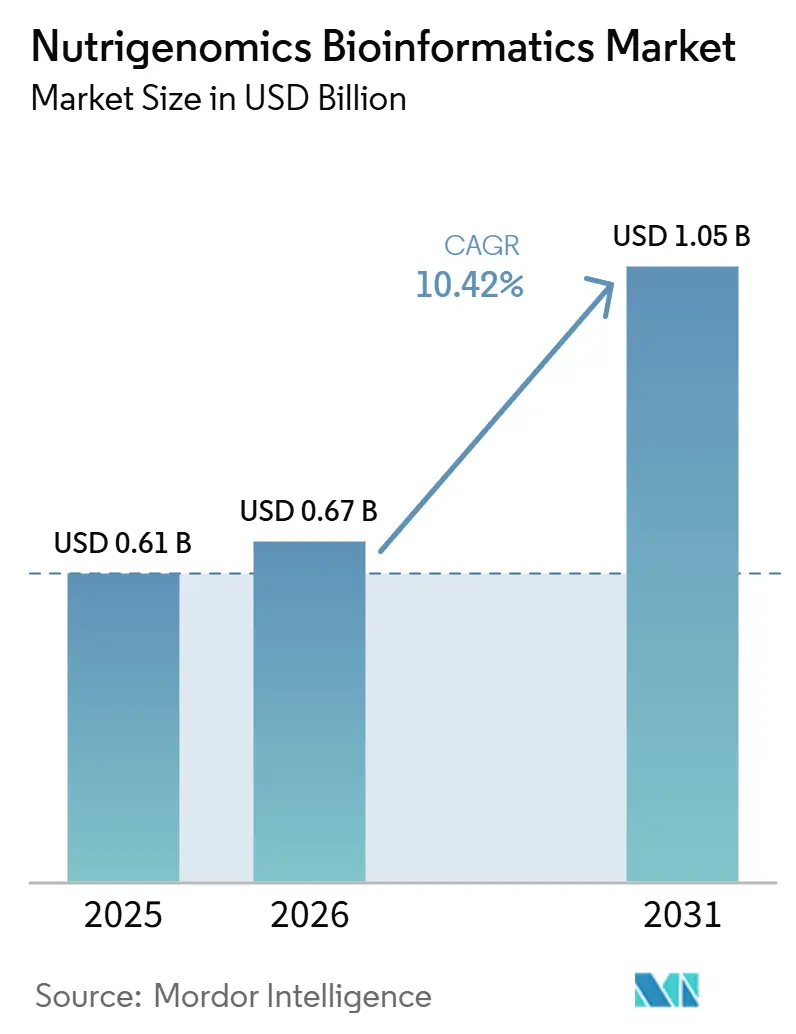

ニュートリゲノミクス・バイオインフォマティクス市場規模は2025年に6億1,000万USDと評価され、2026年の6億7,000万USDから2031年には10億5,000万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは10.42%となっています。精密栄養介入に対する需要の高まり、遺伝子と食事の相互作用に関する臨床的検証の拡大、AIを活用したマルチオミクス解析の急速な進歩が、今後5年間の成長を形成すると予想されます。北米は引き続き支出の最大シェアを占めていますが、アジア太平洋地域の二桁成長は、新興経済国が技術普及と価格形成にますます影響を与えることを示しています。プラットフォームプレイヤーがハードウェア中心の検査モデルからクラウドネイティブなソフトウェアソリューションへと移行するにつれ、競争の激化が加速しています。これによりバイオインフォマティクスのワークフローが短縮され、データ処理コストが低下します。肥満ケアに対する遺伝子ベースの栄養管理を支持する臨床ガイドラインは、支払者の受容を促進する可能性があり、中国およびインドにおける政府資金による精密栄養パイロットプログラムは、高所得消費者を超えた対象ユーザー基盤を拡大しています。

主要レポートのポイント

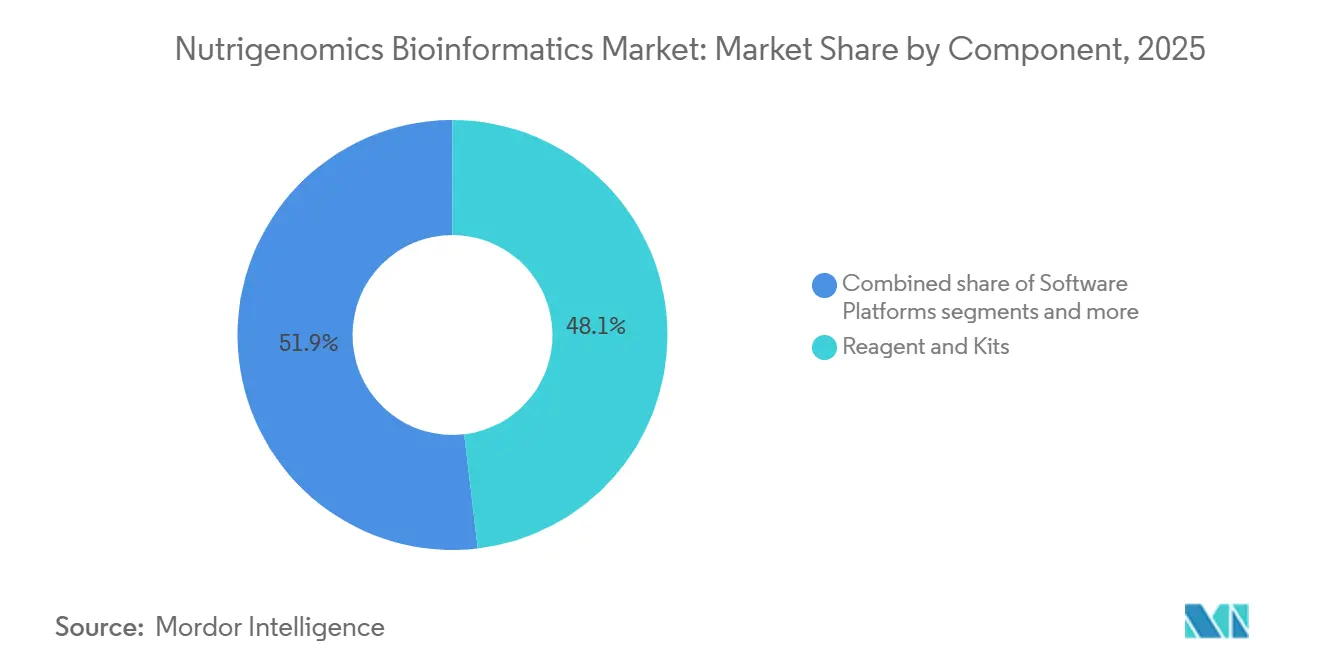

- コンポーネント別では、試薬・キットが2025年のニュートリゲノミクス・バイオインフォマティクス市場シェアの48.12%をリードし、一方でソフトウェアプラットフォームは2031年に向けて10.79%のCAGRで成長すると予測されています。

- アプリケーション別では、肥満が2025年のニュートリゲノミクス・バイオインフォマティクス市場規模の36.92%を占め、糖尿病・代謝疾患が2031年までの10.98%のCAGRで最も急成長するセグメントとなっています。

- エンドユーザー別では、研究・学術機関が2025年に43.25%の収益シェアを保持し、ニュートリシューティカル・機能性食品企業が同期間において11.12%という最高のCAGR予測を記録しています。

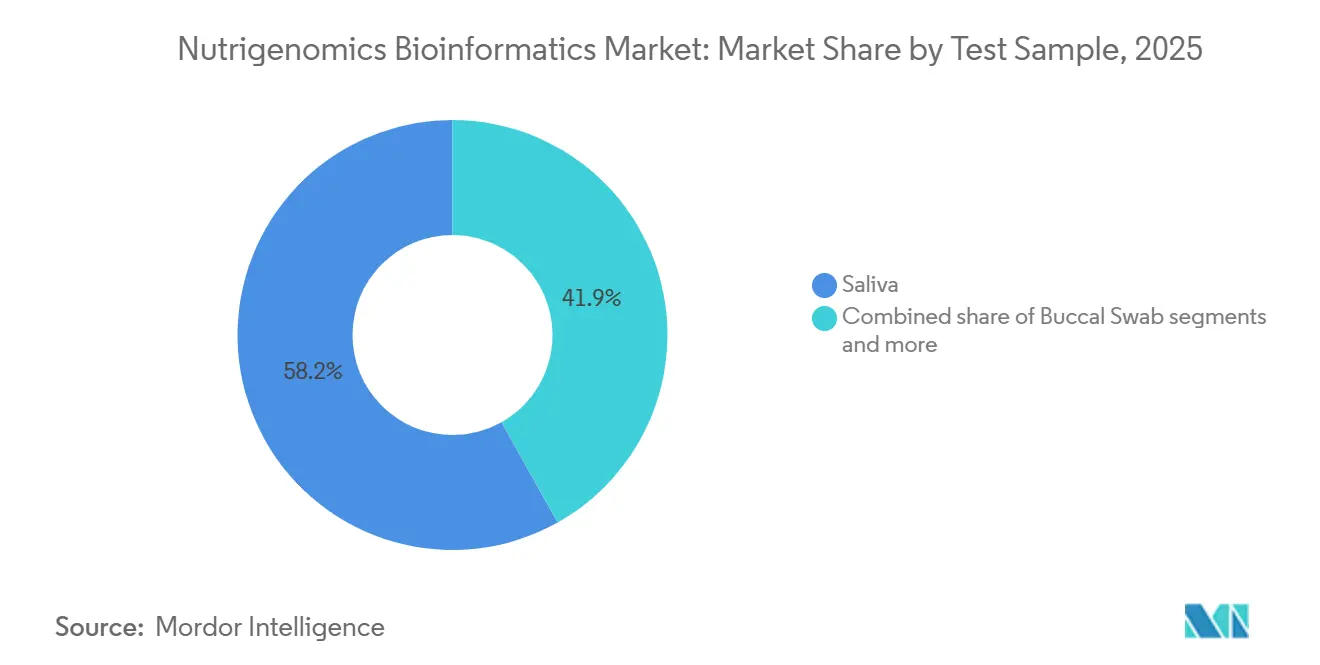

- 検体サンプル別では、唾液が2025年に58.15%の収益シェアを保持し、頬粘膜スワブが予測期間中に最高のCAGR予測を記録しています。

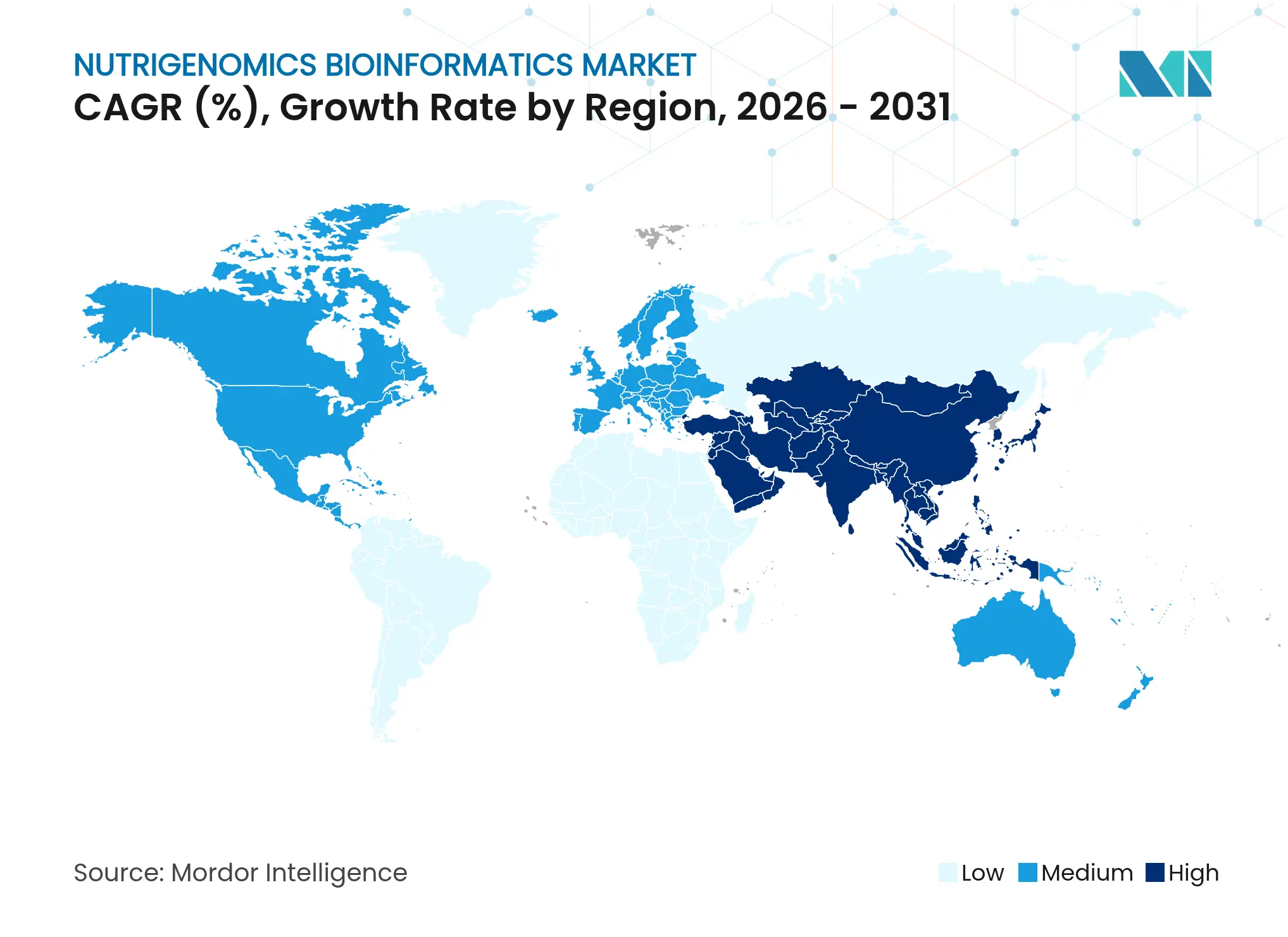

- 地域別では、北米が2025年のニュートリゲノミクス・バイオインフォマティクス市場の44.75%を占めていますが、アジア太平洋地域は2031年に向けて11.34%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルニュートリゲノミクス・バイオインフォマティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブ バイオインフォマティクスプラットフォームの採用拡大 | +2.1% | グローバル、北米および西欧に集中 | 短期(2年以内) |

| ダイレクト・トゥ・コンシューマー(DTC)ニュートリゲノミクス検査の主流化 | +2.4% | 北米および欧州、アジア太平洋地域への波及 | 中期(2~4年) |

| マルチオミクスデータ解釈へのAI・MLの統合 | +1.8% | グローバル、北米および東アジアの研究開拠点が主導 | 中期(2~4年) |

| 肥満ケアにおける遺伝子ベース栄養管理を支持する臨床ガイドライン | +1.5% | 北米およびEU、オーストラリアおよびGCCでの早期採用 | 中期(2~4年) |

| マイクロバイオーム・ニュートリゲノミクス共同解析サービスの台頭 | +1.3% | グローバル、北米、アジア太平洋地域、およびイスラエルでの早期成長 | 長期(4年以上) |

| 中国およびインドにおける政府主導の精密栄養パイロットプログラム | +1.2% | アジア太平洋地域中心(中国・インド)、中東・アフリカへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブ・バイオインフォマティクスプラットフォームの採用拡大

大規模ゲノム解析は、弾力的なコンピューティングと安全なデータストレージを提供するクラウドインフラにますます依存しています。Almaden Genomicsのg.nome™などのソリューションは、ワークフロー開発時間を数ヶ月から数時間に短縮し、エンタープライズグレードのパイプラインを中規模の研究室やスタートアップ企業にも利用可能にしています。参入障壁の低下により、新たなサービスプロバイダーがニュートリゲノミクス・バイオインフォマティクス市場に参入しやすくなり、競争が激化し、価格革新が促進されています。相互運用性標準により機関間の連携が改善され、リアルタイムのデータ共有が分散型臨床試験を支援しています。その結果生まれるエコシステムは、より大規模で多様なデータセットでモデルを継続的に再トレーニングできるため、アルゴリズムの改良を加速させ、最終的には個別化された食事プランの予測精度を向上させます。

ダイレクト・トゥ・コンシューマー・ニュートリゲノミクス検査の主流採用

小売統合型遺伝子検査は、好奇心主導の祖先調査レポートを超え、購買時点で提供される実用的な食料品推奨へと移行しています。GenoPalateとEarth Fareのパートナーシップは、店内QRコードを遺伝子型ベースの食事プランに連携させ、複雑な変異データを日常的な食品選択に変換しています。FDAの2024年実験室開発検査規則は、深い規制対応能力を持つ企業に有利な厳格な検証要件を課しています。コンプライアンスコストの上昇により確立されたプレイヤーへの市場シェア集中が進む可能性がありますが、精度の向上に伴い消費者の信頼が高まり、取引量の拡大につながる可能性があります。このトレンドは、健康志向の早期採用者ではなく一般消費者を取り込むことで、ニュートリゲノミクス・バイオインフォマティクス産業のユーザー基盤を拡大します。

マルチオミクスデータ解釈のためのAI・機械学習の統合

機械学習モデルは現在、ゲノム、メタボローム、マイクロバイオームのデータセットを統合し、医師主導のプロトコルを上回る食事処方を生成しています。無作為化試験では、AI主導のサプリメントアドバイスにより、従来のケアと比較してLDLコレステロールが25.3%低下したのに対し、従来のケアでは15.2%の低下にとどまりました。NIHの10,000人参加者精密栄養研究などの公的資金によるコホートは、前例のないトレーニングデータを提供します。継続学習アルゴリズムは栄養素と遺伝子の相互作用マップを改良し、ニュートリゲノミクス・バイオインフォマティクス市場が臨床的に検証された推奨を大規模に提供できるようにします。心代謝リスクの持続的な低下を示すアウトカムデータが蓄積されれば、保険会社はアルゴリズムが生成した食事プランの償還を開始する可能性があります。

肥満ケアに対する遺伝子ベースの栄養管理を支持する臨床ガイドライン

米国心臓協会の2025年声明は、心血管リスク管理における遺伝子型情報の臨床的有用性を認め、栄養に焦点を当てた遺伝子検査を間接的に正当化しています。ASPIRE-DNA試験のエビデンスは、DNA適合型食事が糖尿病前症の成人において空腹時血漿グルコースおよびHbA1cを有意に低下させることを示しています。このような結果は、遺伝子スクリーニングを日常的な肥満治療に統合する新たなプロトコルを支え、支払者のカバレッジへの道筋を提供します。長期的には、遺伝子ベースの栄養管理が高度な遺伝子編集介入への足がかりとなる可能性がありますが、近期の収益成長は、検証済みのSNPパネルを患者固有の食事プランに変換するソフトウェアプラットフォームから生まれるでしょう。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 遺伝子ベースの食事検査の高コストと低償還率 | -1.9% | 新興市場で特に深刻なグローバル規模 | 短期(2年以内) |

| ニュートリゲノミクスデータセットに関するデータプライバシーの懸念 | -1.1% | EUおよび北米が主要、グローバルに拡大中 | 中期(2〜4年) |

| 検証済みの遺伝子・食事臨床試験の不足 | -1.3% | 先進国市場での規制上の焦点を伴うグローバル規模 | 長期(4年以上) |

| DTC検査に関する断片的な規制監督 | -0.8% | 地域によって強度が異なるグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

遺伝子ベースの食事検査の高コストと低償還率

消費者向けパネルは通常200〜500USDのコストがかかり、中所得層の自己負担閾値をはるかに上回っています。2025年の米国医療保険プランの方針に関するレビューでは、MolDXによる広範なカバレッジが確認されましたが、主要な民間保険会社による採用は限定的でした。予防的栄養管理は既存の償還フレームワークから除外されることが多く、支払者は長期的な節約と短期的な支出を比較検討することを余儀なくされています。保険会社に対して堅固なROIを示すエビデンスが蓄積されるまで、価格弾力性がニュートリゲノミクス・バイオインフォマティクス産業の採用を遅らせる可能性があります。市場リーダーは、時間をかけて支払いを分散させるサブスクリプションモデルとバンドルコーチングサービスで対応しています。

ニュートリゲノミクスデータセットに関するデータプライバシーの懸念

700万件のプロファイルを流出させた23andMeの情報漏洩は、遺伝データの不適切な管理がもたらす評判リスクを浮き彫りにしています。欧州の提案立法は強化された同意プロトコルを導入していますが、国境を越えたデータ共有のコンプライアンスコストも増加させています。プライバシーに敏感な地域では消費者の躊躇がサンプル提出を抑制し、AIモデルが依存するデータセットの成長を鈍化させる可能性があります。ベンダーは、生のゲノムデータが安全なエンクレーブから外に出ることがないことをユーザーに保証するため、ゼロ知識暗号化とフェデレーテッドアナリティクスに投資しています。ニュートリゲノミクス・バイオインフォマティクス市場における信頼を再構築し、データ駆動型の価値創造を持続させるためには、透明性のあるガバナンスフレームワークが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:クラウドネイティブソフトウェアが価値創造を再定義

試薬・キットのニュートリゲノミクス・バイオインフォマティクス市場規模は2025年に2億9,000万USDを占め、収益の48.12%に相当しますが、研究室がウェットラボのスループットからデジタルインサイト生成へと移行するにつれ、成長は緩やかになっています。ソフトウェアプラットフォームは最も急速な拡大を遂げており、10.79%のCAGRを記録し、2031年までにそのシェアを大幅に引き上げると予測されています。プラットフォームベンダーは、定期ライセンス、AIを活用した分析サブスクリプション、データ相互運用性レイヤーを収益化しています。試薬はサンプルの完全性において重要性を保っていますが、単位当たりコストの低下とコモディティ化の圧力がマージンを侵食しています。サービスプロバイダーは中間的な位置を占め、生の読み取りデータを実用的な栄養アドバイスに変換し、差別化のためにバーチャルコーチングをバンドルするケースが増えています。

モジュール式ワークフロービルダーにより、ベンチサイエンティストはコーディングなしでパイプラインを設計でき、開発タイムラインを短縮し、実験の民主化を促進しています。マルチテナントアーキテクチャは、地理的に分散したクリニック間の安全なコラボレーションをサポートし、発見と臨床応用の間のフィードバックループを短縮します。その結果生まれるエコシステムは、高品質なメタデータへの増分需要を促進するマイクロバイオーム固有の栄養スコアリングアルゴリズムなどのニッチなアプリケーションを奨励します。クラウド機能が拡大するにつれ、ニュートリゲノミクス・バイオインフォマティクス市場シェアにおけるソフトウェアの貢献は物理的な消耗品を上回る可能性が高く、製品主導から プラットフォーム主導の価値獲得への移行が完了するでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

アプリケーション別:代謝疾患が臨床主流へと加速

肥満は引き続き収益を支配していますが、ニュートリゲノミクス・バイオインフォマティクス市場シェアの36.92%という占有率は、糖尿病・代謝疾患ソリューションへの急増する需要によって徐々に希薄化されています。後者のセグメントは10.98%のCAGRを記録すると予測されており、臨床医が薬理学的血糖コントロールを補完するために遺伝子型ガイド食事をますます活用していることを示しています。心血管および腫瘍学のアプリケーションは、コンパニオン診断が栄養素と薬物の相互作用を探索するにつれ、安定した採用を維持しています。抗老化・ウェルネスは消費者中心のニッチとして残っていますが、後に治療プログラムに情報を提供する初期段階の行動データのパイプラインとして機能しています。

アウトカムエビデンスが支払者の信頼を強化しています。ASPIRE-DNA試験の26週間の結果は、臨床的に意味のあるHbA1cの改善を示し、代謝パネルのカバレッジ論拠を強化しています。病院ネットワークは現在、内分泌科クリニック内でニュートリゲノミクスプロトコルを試験的に導入し、栄養士のコンサルテーションを電子健康記録に直接統合しています。ソフトウェアベンダーは、SNP結果を文化的な食の好みに合わせたレシピレベルの推奨に変換する意思決定支援ウィジェットを組み込むことで対応し、アドヒアランスを向上させています。この検証と活用の好循環が、医療専門分野全体でニュートリゲノミクス・バイオインフォマティクス市場規模を拡大させています。

エンドユーザー別:ニュートリシューティカルイノベーターが従来の利害関係者を凌駕

研究・学術機関は2025年の支出の43.25%を占め、遺伝子・食事経路を検証するためにグラント資金を活用しています。しかし、ニュートリシューティカルおよび機能性食品企業は最も高い前向きな勢いを示しており、ブランドオーナーが遺伝子型インサイトを中心に製品を再配置するにつれ、11.12%のCAGRで成長しています。ダイレクト・トゥ・コンシューマー検査企業は消費者エンゲージメントを育成し、製薬企業は薬物応答最適化の補助としてニュートリゲノミクスを探索しています。

食品メーカーは、プレミアム価格でパーソナライズされた成分をアップセルする検査・推奨サービスを統合しています。例えば、カルビーのボディグラノーラは、マイクロバイオームデータを睡眠とストレスの改善を約束する独自のプレバイオティクスブレンドに連携させています。このような取り組みはサプリメントとスナックの境界を曖昧にし、消費者向けパッケージ商品の売り場をデータ駆動型ウェルネスプラットフォームに変革しています。ニュートリゲノミクス・バイオインフォマティクス産業は、公衆の認知度を高める大規模なマーケティングキャンペーンに資金を提供できる強力な商業的同盟者を獲得しています。

検体サンプル別:唾液採取がユーザーの利便性を強化

唾液キットは、痛みのない自宅採取と安定したDNA収量により小売チャネルを支配しており、大量市場プログラムにおけるユーザーの受容性を維持しています。頬粘膜スワブは、より高いヒト細胞含有量が必要なシナリオに対応し、採血は代謝バイオマーカーを含む厳格な臨床アッセイのゴールドスタンダードとして残っています。唾液ベースのワークフローに起因するニュートリゲノミクス・バイオインフォマティクス市場規模は、常温輸送によりコールドチェーンの制約が不要となるため、効率化された物流の恩恵を受けています。

規制の強化により、サンプル戦略の二極化が促進される可能性があります。FDAの改訂されたLDT(実験室開発検査)フレームワークの下、病院グレードのパネルは分析的妥当性の閾値を満たすために血液または組織に移行する可能性があります。消費者向け製品は非侵襲的な形式を維持し、獲得ファネルを持続させる可能性が高いです。ベンダーは唾液DNAの品質を向上させるマイクロ流体抽出コンポーネントに投資し、静脈血検体との性能差を縮小しています。最終的には、マルチサンプルの相互運用性により、遺伝的ベースラインと並行してライフスタイル要因が追跡される縦断的データセットが実現するでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年のグローバル収益の44.75%を生み出し、2億7,000万USDに相当し、コンパニオン診断の成熟した償還経路と技術に精通した消費者基盤を反映しています。学術医療センター内でのAI駆動型分析の早期採用が継続的なアルゴリズム改良を促進し、地域のイノベーションリードを強化しています。1億5,600万USDのNIH精密栄養プログラムなどの連邦助成金は、モデルの精度を支えるトレーニングデータを提供しています。同時に、新しい実験室開発検査規則はコンプライアンスコストを引き上げ、資本力のある企業に競争上の優位性をもたらしています。

アジア太平洋地域は11.34%のCAGRで最も急速な成長を遂げると予測されています。中国とインドの政府戦略はバイオ製造とAIを統合し、精密栄養スタートアップへの税制優遇措置を創出しています。高いスマートフォン普及率がモバイルファーストの遺伝子型レポートを支援し、地域保健イニシアチブが食事アドバイスを文化的に適切な食事プランに変換しています。コスト感度は依然として障壁ですが、試薬の現地製造が価格差の縮小に貢献しています。

欧州は中間的な位置を占め、厳格なデータプライバシー規制と強力な公的資金による翻訳的栄養科学のバランスを取っています。提案されている欧州健康データスペースは安全な国境を越えた共有を約束し、統計的検出力を高める多国間コホート分析を解放する可能性があります。ベンダーのロードマップは、一般データ保護規則の要件を満たすプライバシー保護型分析を重視しています。南米および中東・アフリカは採用において遅れをとっていますが、地域の研究コンソーシアムが非感染性疾患予防プログラムにニュートリゲノミクスモジュールを組み込むにつれ、二桁成長を記録しています。

競合環境

市場構造は中程度に断片化されていますが、資金力のある製薬企業や計測機器企業がデータ資産を確保するために特化したプラットフォームを買収するにつれ、統合が加速しています。Regeneronによる23andMeのサービス部門の2億5,600万USDでの買収は垂直統合の典型例であり、創薬企業に標的発見のための1,500万件の遺伝子型への優先アクセスを付与しています。Thermo Fisherの30億USDでのOlinkの買収保留は、マルチオミクスツールキットを拡張し、単一ワークフローでプロテオミクスとゲノミクスをカバーするバンドルサービス提供を目指しています。

ソフトウェア中心の新規参入者は、ドラッグアンドドロップインターフェースの背後に実験室の複雑さを抽象化することで既存企業に挑戦しています。Almaden Genomicsはこの変化を体現しており、ライフサイエンス顧客がバイオインフォマティクス専門家なしでパイプラインを設計できるようにし、開発コストを削減してイテレーションサイクルを加速させています。競争優位性はスループット能力からデータ解釈の精巧さへと移行しています。知的財産の出願はAI搭載の栄養推奨エンジンの急増を示しており、将来の競争はアルゴリズムの透明性と臨床意思決定支援認証に焦点を当てることが示唆されています。

ステークホルダーがエコシステムコラボレーションの価値を認識するにつれ、パートナーシップモデルが増殖しています。AmwayとHEM Pharmaのアライアンスは95,000件のマイクロバイオームサンプルを活用し、地域の腸内フローラプロファイルにカスタマイズされたプロバイオティクスSKUを作成しています。このようなクロスセクターの連携は流通リーチを拡大し、収益源を多様化します。統合トレンドにもかかわらず、クラウドコンピューティングによる参入障壁の低下はニッチを獲得する機敏な専門家を招き、ニュートリゲノミクス・バイオインフォマティクス市場内のダイナミックな競争環境を維持しています。

ニュートリゲノミクス・バイオインフォマティクス産業リーダー

Nutrigenomix

The Gene Box

Metagenics

Xcode Life

GX Sciences, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Regeneron Pharmaceuticalsが23andMeの資産を2億5,600万USDで買収し、創薬のための1,500万件のプロファイルを持つ遺伝データベースを確保しました

- 2024年1月:GenoPalateとEarth Fareが遺伝子プロファイルに基づく店内QRコード栄養ガイドを開始しました

グローバルニュートリゲノミクス・バイオインフォマティクス市場レポートの範囲

レポートの範囲によると、ニュートリゲノミクス・バイオインフォマティクスは、栄養科学、ゲノミクス、バイオインフォマティクスを組み合わせた学際的な分野であり、個人の遺伝的構成が栄養素への反応にどのように影響するか、また栄養素が遺伝子発現にどのように影響するかを研究します。目標は、遺伝情報に基づいて健康を最適化し疾患を予防するパーソナライズされた食事推奨を開発することです。ニュートリゲノミクス・バイオインフォマティクス市場は、アプリケーション、製品、地域別にセグメント化されています。アプリケーション別では、市場は肥満、心血管疾患、腫瘍学、その他にセグメント化されています。製品別では、市場は試薬・キット、ソフトウェア、サービスにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。レポートは上記セグメントの金額(USD)を提供しています。

| ソフトウェアプラットフォーム |

| 試薬・キット |

| サービス |

| 肥満 |

| 心血管疾患 |

| がん研究 |

| 糖尿病・代謝疾患 |

| 抗老化・ウェルネス |

| 研究・学術機関 |

| 製薬・バイオテク企業 |

| ニュートリシューティカル・機能性食品企業 |

| ダイレクト・トゥ・コンシューマー検査企業 |

| 唾液 |

| 頬粘膜スワブ |

| 血液 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| コンポーネント別 | ソフトウェアプラットフォーム | |

| 試薬・キット | ||

| サービス | ||

| アプリケーション別 | 肥満 | |

| 心血管疾患 | ||

| がん研究 | ||

| 糖尿病・代謝疾患 | ||

| 抗老化・ウェルネス | ||

| エンドユーザー別 | 研究・学術機関 | |

| 製薬・バイオテク企業 | ||

| ニュートリシューティカル・機能性食品企業 | ||

| ダイレクト・トゥ・コンシューマー検査企業 | ||

| 検体サンプル別 | 唾液 | |

| 頬粘膜スワブ | ||

| 血液 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのニュートリゲノミクス・バイオインフォマティクス市場の予測値は?

2026年〜2031年の10.42%のCAGRで拡大し、10億5,000万USDに達すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

クラウドネイティブ分析が普及するにつれ、ソフトウェアプラットフォームが10.79%のCAGRで成長しています。

アジア太平洋地域が最も魅力的な成長地域と見なされる理由は何ですか?

政府の精密栄養パイロットプログラムと医療デジタル化の拡大が、アジア太平洋地域での11.34%のCAGRを牽引しています。

AIはニュートリゲノミクスの推奨をどのように改善しますか?

AIモデルはゲノム、メタボローム、マイクロバイオームのデータを統合し、LDLコレステロールの低下において従来の医師指導を上回る食事プランを作成します。

現在、遺伝子ベースの食事検査の消費者採用を制限しているものは何ですか?

高い自己負担コストと一貫性のない保険カバレッジが、臨床的エビデンスの増加にもかかわらず主要な障壁として残っています。

最終更新日: