希少疾患遺伝子検査市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

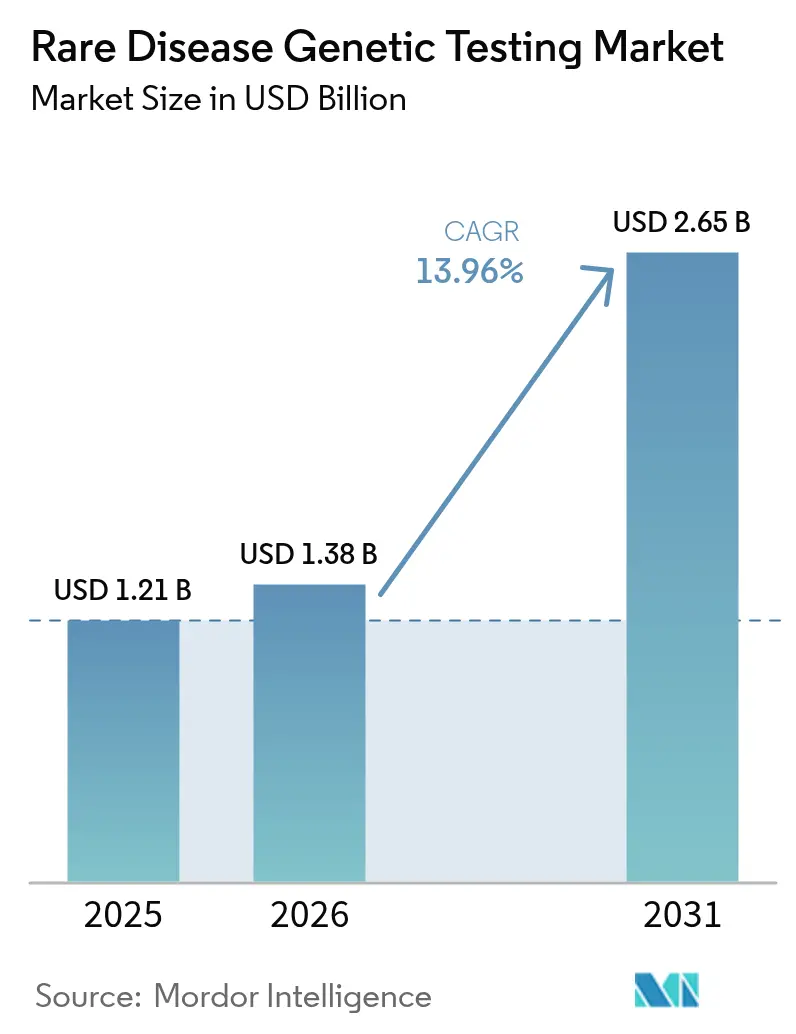

| 市場規模 (2026) | 1.38 十億米ドル |

| 市場規模 (2031) | 2.65 十億米ドル |

| 成長率 (2026 - 2031) | 13.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる希少疾患遺伝子検査市場分析

2026年の希少疾患遺伝子検査市場規模は13億8,000万米ドルと推定されており、2025年の12億1,000万米ドルから成長し、2031年には26億5,000万米ドルに達する見込みで、2026年〜2031年にかけて13.96%のCAGRで成長します。次世代シーケンシング(NGS)のコストの継続的な低下に加え、AI対応バリアント解釈エンジンの普及と償還範囲の拡大により、遺伝子検査はニッチな研究から主流の臨床ケアへと移行しています。現在、検査機関は当日中のゲノム診断を提供しており、規制当局は複雑なアッセイを実験的な付加機能ではなく、必須の医療インフラとして分類する傾向を強めています。需要の高まりは、処方情報に分子診断を必要とする遺伝子治療の活発なパイプラインも反映しており、広範なシーケンシングの臨床的価値提案を強化しています。

主要レポートのポイント

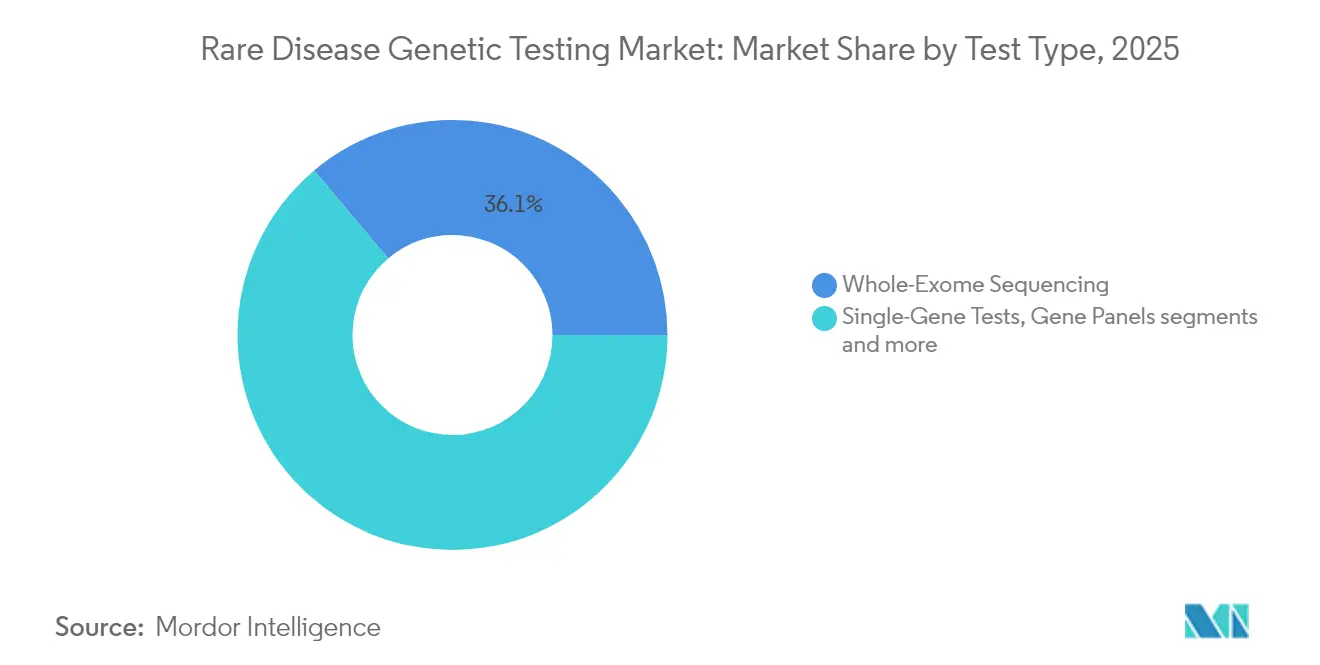

検査タイプ別では、全エクソームシーケンシングが2024年の希少疾患遺伝子検査市場シェアの36.54%を占めました。

技術別では、ロングリードNGSが16.35%のCAGRで進展しており、すでに72.34%の収益シェアを保有するショートリードプラットフォームを上回っています。

サンプルタイプ別では、血液が2024年の希少疾患遺伝子検査市場規模の58.46%のシェアを維持しましたが、唾液および口腔スワブは年率14.89%で成長しています。

適応症別では、神経疾患が31.23%の収益を占め、2030年まで16.21%で加速すると予測されています。

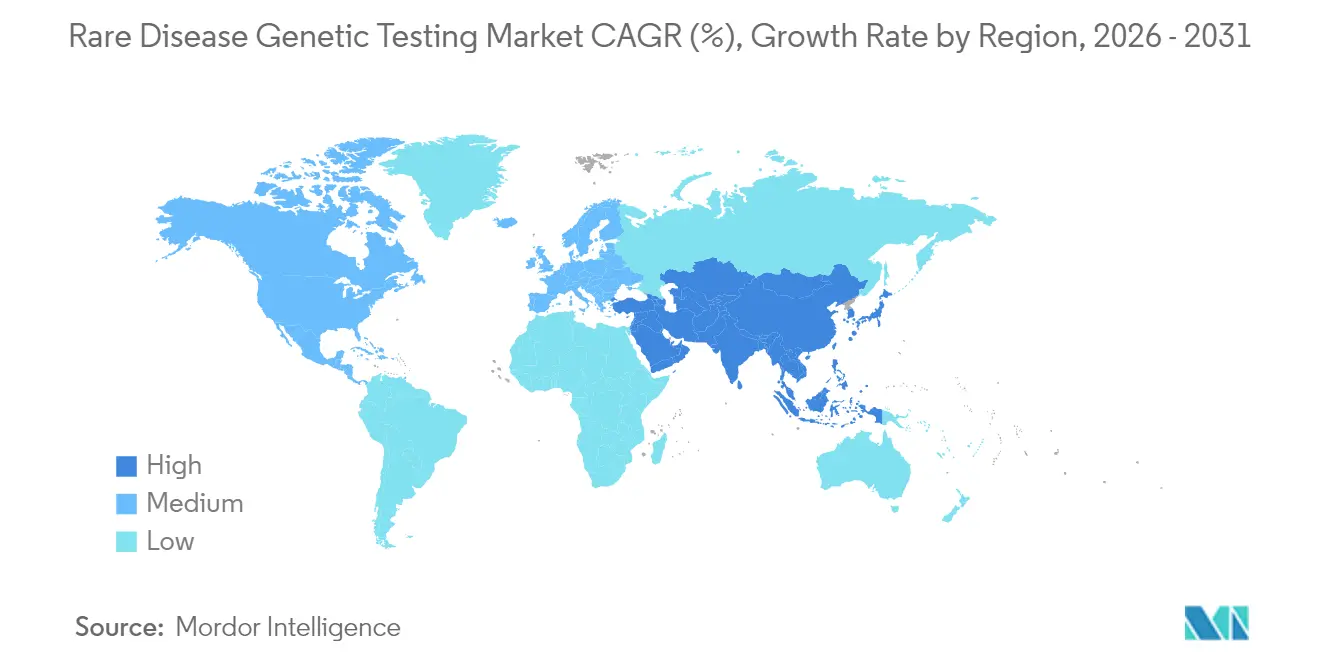

地域別では、北米が2024年に43.23%のシェアで首位を占め、アジア太平洋地域は2030年まで16.45%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の希少疾患遺伝子検査市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 次世代シーケンシングのコスト低下 | +3.2% | グローバル | 中期(2〜4年) |

| 希少疾患診断に対する国家償還の拡大 | +2.8% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| AI強化バリアント解釈プラットフォーム | +2.1% | グローバル、北米および欧州連合での早期導入 | 中期(2〜4年) |

| 希少疾患遺伝子データベースを通じたバイオファーマ試験募集 | +1.9% | グローバル、北米および欧州連合に集中 | 長期(4年以上) |

| 新生児ゲノムスクリーニングパイロット | +1.7% | 北米、英国、グローバルへ拡大中 | 長期(4年以上) |

| 新興市場向けポータブルロングリードシーケンサー | +1.4% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代シーケンシングのコスト低下

NGS試薬および機器のコストは急激に低下し、2024年末までに全ゲノムシーケンシングのコストはサンプルあたり600米ドル未満となり、多くのマルチ遺伝子パネルを下回る水準に達しました。コストの均等化により、病院は逐次的な単一遺伝子検査に代わるゲノムファーストプロトコルを導入し、診断の遅延を短縮するようになっています。実世界の経済研究では、新生児集中治療室において迅速ゲノムシーケンシングを使用した場合、患者1人あたり平均100,440米ドルの節約が示されています。IlluminaのNovaSeq XやOxford NanoporeのPromethION 2 Integratedなどの機器によるスループットの向上により、塩基あたりのコストがさらに抑制され、自動化によって人件費も削減されています。検査機関が規模を拡大するにつれ、希少疾患遺伝子検査市場は予測可能な価格弾力性を獲得し、複雑な検査を以前は制限していた臨床医の潜在需要を解放しています。

希少疾患診断に対する国家償還の拡大

公的および民間の支払者は、複数の高所得地域において包括的シーケンシングの償還を行うようになっています。テキサス州メディケイドは2024年末に全エクソームシーケンシングおよび全ゲノムシーケンシングに対してそれぞれ3,728.40米ドルおよび3,924.34米ドルの償還を導入しました。ノースカロライナ州メディケイドもすぐに追随し、デュシェンヌ型筋ジストロフィーおよびリンチ症候群の検査を対象としました。メディケアは遺伝性トランスサイレチンアミロイドーシスのシーケンシングを追加し、他の支払者に対する臨床的先例を設定しました。これらの政策は患者の自己負担を軽減し、医療機関を日常的なゲノム検査へと誘導しており、この傾向は中国やインドの新興補助金プログラムにも反映されています。償還の確実性は検査機関の収益獲得を加速させ、希少疾患遺伝子検査市場の総アドレス可能市場を拡大させています。

AI強化バリアント解釈プラットフォーム

データ生成ではなく解釈こそが、長らく最もコストのかかるボトルネックでした。AI-MARRVELなどのAI搭載ツールは現在98%の診断精度を達成しており、手動キュレーションと比較して解決率を2倍にしています。機械学習は数分で構造バリアントを解析し、グローバルな患者データを取り込むことで継続的に改善されています。Baylor Geneticsは自動分類パイプラインを導入した後、ターンアラウンドタイムを数日から8時間未満に短縮しました。これらの効率化により検査機関の利益率が向上し、臨床医は遺伝子検査を日常的な血液化学検査と同様に扱えるようになり、三次医療機関およびコミュニティ施設全体での利用率が向上しています。

希少疾患遺伝子データベースを通じたバイオファーマ試験募集

検査企業は匿名化されたシーケンスデータの収益化を進めています。GeneDx Discoverはスポンサーに70万件以上のゲノムへのキュレートされたアクセスを提供し、希少疾患薬研究のリアルタイム実現可能性評価を促進しています。CENTOGENEのプラットフォームは120カ国から100万件以上の症例を保有し、超希少な遺伝子型・表現型モデルに統計的な力を提供しています。収益分配契約により、検査機関は一回限りの検査ベンダーから縦断的な研究パートナーへと転換し、持続可能なデータサービス収入を確保し、希少疾患遺伝子検査市場を純粋な診断を超えて拡大させています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い自己負担コストと限られた支払者カバレッジ | -2.3% | グローバル、特に新興市場で深刻 | 短期(2年以内) |

| 認定遺伝カウンセラーの不足 | -1.8% | グローバル、農村部および新興市場で最も深刻 | 中期(2〜4年) |

| 断片化したゲノムプライバシー規制 | -1.5% | グローバル、地域によって影響が異なる | 中期(2〜4年) |

| 非コード/超希少バリアントの低い診断率 | -1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い自己負担コストと限られた支払者カバレッジ

カバレッジは拡大しているものの、保険が請求を拒否した場合、多くの患者は依然として300米ドルから5,000米ドルの費用を負担しています。事前承認などの行政的障壁は処方する臨床医を妨げ、ターンアラウンドタイムを延長させています。直接消費者向け企業は月額99米ドルのサブスクリプションでギャップを埋めようとしていますが、そのレクリエーション向けレポートは臨床的有用性基準を満たすことはほとんどありません。新興経済圏では、自費診療が平均的な世帯収入の数ヶ月分に相当する場合があり、近親婚関連疾患の負担が最も大きい地域での普及を制限し、希少疾患遺伝子検査市場を制約しています。

認定遺伝カウンセラーの不足

遺伝カウンセラーの卒業者数は停滞しています。2024年のプログラム修了者のうち、2024年5月までに職を確保したのはわずか30%であり、前年の79%と比較して資金調達の不安定性を反映しています[1]出典:全米遺伝カウンセラー学会、「2024年労働力レポート」、nsgc.org 。農村部の病院は専任のカウンセラーを雇用することはほとんどなく、代わりにテレジェネティクスに依存していますが、ブロードバンドが普及していない地域ではその提供が不安定です。カウンセリングサービスに対するメディケア償還の欠如は採用をさらに抑制しています。十分な専門的指導がなければ、医師は複雑なパネルの処方をためらい、希少疾患遺伝子検査業界の近期的な普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:包括的ゲノムアプローチが成長を牽引

全エクソームシーケンシングは2025年の希少疾患遺伝子検査市場シェアの36.12%を占め、タンパク質コード変異に対するコストと診断率のバランスを取りながら収益をリードしました。全ゲノムシーケンシングは15.08%のCAGRで成長しており、エクソームが見落とす非コードおよび構造バリアントを捉え、パネルベースの検査を着実に侵食しています。単一遺伝子アッセイは、明確な病原性バリアントが家族内に存在する場合の確認ツールとして引き続き使用されています。臨床的エビデンスがこの移行を支えています。ゲノムシーケンシングは神経発達コホートにおいて染色体マイクロアレイより23%高い診断率を達成しながら、2年間の累積コストを低下させています。Oxford Nanoporeのロングリードワークフローは、ショートリードでは歴史的に見えなかったタンデムリピート伸長を解決し、ロングリードゲノムを将来のゴールドスタンダードとして位置づけています。12時間以内に分析を完了する迅速新生児プロトコルは、ゲノム検査を緊急ケアの定番としてさらに強化し、進化する希少疾患遺伝子検査市場におけるその役割を確固たるものにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:次世代シーケンシングプラットフォームが急速に進化

ショートリードNGSは2025年に71.58%の収益を獲得しましたが、構造バリアント感度のおかげでロングリードプラットフォームが15.92%のCAGRで上昇傾向にあります。サンガーシーケンシングは、特に検査機関が直交検証を必要とする場合のバリアント確認において有用性を維持しています。技術の収束が加速しています。IlluminaのNovaSeq XはシングルフローセルチップとAI駆動のベースコーリングを統合し、サンプルあたりの実行時間を短縮しながら生の精度を向上させています。MinIONなどのポータブルデバイスはフィールドサイトに近似ラボ品質をもたらし、地理的なリーチを拡大しています。精度のギャップが縮まるにつれ、コスト曲線は総合的なマルチオミクスプラットフォームに有利に働き、病院の階層や地域の検査機関全体で希少疾患遺伝子検査市場規模を拡大しています。

サンプルタイプ別:非侵襲的採取方法が勢いを増す

血液サンプルは高いDNA完全性が評価され、2025年の量の57.92%を依然として供給しています。それにもかかわらず、唾液および口腔スワブは患者の快適性と常温物流の観点から年率14.52%で進展しています。容量吸収型マイクロサンプリングは現在、コールドチェーンなしで紙封筒に乾燥血液スポットを郵送でき、コミュニティベースのプログラムを実現可能にしています。口腔DNAはミトコンドリアヘテロプラスミー検出において血液を上回ることが多く、採血スケジューリングの障壁を取り除きます。FDA承認のOrageneDxキットは臨床グレードの検査における自宅でのサンプル採取を可能にします。これらのイノベーションはサンプルの多様性を確保し、予約不履行率を低下させ、希少疾患遺伝子検査市場の全体的なスループットを拡大しています。

適応症別:神経疾患が複雑な診断ランドスケープをリード

神経疾患は2025年の収益の30.85%を占め、脊髄性筋萎縮症やデュシェンヌ型筋ジストロフィーなどの疾患に対する遺伝子治療パイプラインに支えられ、15.84%のCAGRで成長しています。代謝症候群は、迅速なシーケンシングに依存して酵素補充療法を指導する新生児スクリーニング義務を通じて引き続き重要です。神経疾患カテゴリーは、てんかんパネルや運動障害ゲノムの解釈時間を短縮するAI表現型・遺伝子型マッチングの恩恵を受けています。早期診断はアデノ随伴ウイルス療法の適格性を決定し、直接的な償還インセンティブを生み出しています。これらの臨床的推進力はセグメントのリーダーシップを強化し、より広い希少疾患遺伝子検査市場規模の勢いを持続させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療システムへの統合が普及を加速

病院およびクリニックはEHR統合により2025年の収益の45.93%を占め、直接消費者向けチャネルは16.88%のCAGRで急増しています。診断検査機関は、必要なインフラを持たないコミュニティ病院に複雑なバイオインフォマティクスパイプラインを提供しています。EpicのGeneDx迅速ゲノム検査向け組み込み処方モジュールは、急性期ケアに遺伝学を組み込むシームレスなワークフローの典型例です。一方、サブスクリプションベースの消費者向けサービスはオプションの臨床確認を拡張し、ウェルネス志向のユーザーからの増分需要をもたらし、希少疾患遺伝子検査市場へのサンプルの二層フローを生み出しています。

地域分析

北米は2025年に42.76%のシェアを占め、広範な支払者カバレッジ、支払者が資金提供するNICUシーケンシング、および最近承認された遺伝子治療に診断を結びつける明確なFDA経路の恩恵を受けています。重篤な乳児に対する全ゲノム償還は州のメディケイドプログラム全体の障壁を低下させ、地域の参照検査機関への安定した症例量を促進しています。アジア太平洋地域は最高の成長を示し、インドおよび中国の国家登録と補助金付き検査により16.02%のCAGRで進展しています。地元メーカーはコスト効率の高い試薬を開発し、ポータブルシーケンサーがインフラのギャップを回避しています。政府コンソーシアムが一括価格を交渉し、地方病院でのゲノム検査を手頃にし、希少疾患遺伝子検査市場のフットプリントを拡大しています。欧州は相互運用可能な医療記録を義務付ける欧州健康データスペースの下で10代半ばの成長を維持しています。ドイツのデジタル法は国境を越えたデータ転送を簡素化し、多国間試験募集を強化しています。償還は異なりますが、汎欧州データプーリングは超希少バリアントの診断確率を高めています。ラテンアメリカおよび中東は依然として初期段階ですが、ブラジルの希少ゲノムプロジェクトなどのパイロットプログラムを活用して未充足ニーズを浮き彫りにし、新たな資金調達を正当化しています。

競合ランドスケープ

ランドスケープは適度に統合されています。診断コングロマリットは自動化とグローバル物流を活用し、専門企業は深い表現型連携バイオバンクをキュレートしています。LabcorpによるInvitae資産の2億3,900万米ドルの買収とRegeneronによる23andMeの2億5,600万米ドルの買収は、検査と創薬の収束を示しています。Illuminaはマルチオミクスへと拡大し、単一プラットフォームの競合他社を脅かしており、Oxford Nanoporeはロングリードの精度を向上させ、ショートリードの既存プレーヤーに挑戦しています。

戦略的アライアンスが重要です。CENTOGENEは製薬パートナーにデータをライセンス供与し、静的なレポートを継続的な手数料収入に転換しています。GeneDxは無償診断プログラムを資金調達する収益分配モデルを採用し、より高いサンプル量を確保しています。米国における研究室開発検査に関する規制の強化はコンプライアンスコストを引き上げ、堅固な品質システムを持つ企業に有利に働き、希少疾患遺伝子検査業界を資本力のあるプレーヤーを中心に統合する可能性があります。

希少疾患遺伝子検査業界リーダー

Quest Diagnostics Incorporated

Invitae Corporation

3billion Inc.

Eurofins Scientific, Inc.

Centogene N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Regeneronが23andMeの2億5,600万米ドルの買収を完了し、1,500万人分の遺伝子データセットを追加

- 2025年1月:Illuminaが希少疾患シーケンシング向けNovaSeq Xシングルフローセルアップグレードおよび25Bサイクルキットをリリース

世界の希少疾患遺伝子検査市場レポートスコープ

レポートのスコープによると、希少疾患は遺伝性疾患であり、遺伝子検査は数週間以内に結果を提供する高度な診断ツールです。

希少疾患遺伝子検査市場は予測期間中に10%のCAGRを記録すると予想されています。希少疾患遺伝子検査市場は技術別(次世代シーケンシング、アレイ技術、PCRベース検査、FISH、その他の技術)、疾患別(神経疾患、免疫疾患、血液疾患、内分泌・代謝疾患、がん、筋骨格疾患、その他の疾患)、エンドユーザー別(クリニック/病院、診断検査機関、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 単一遺伝子検査 |

| 遺伝子パネル |

| 全エクソームシーケンシング |

| 全ゲノムシーケンシング |

| 次世代シーケンシング |

| サンガーシーケンシング |

| PCRベース検査 |

| 血液 |

| 唾液/口腔スワブ |

| 羊水/絨毛膜(出生前) |

| 神経疾患 |

| 代謝疾患 |

| 免疫・血液疾患 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 |

| 検査タイプ別(金額) | 単一遺伝子検査 | |

| 遺伝子パネル | ||

| 全エクソームシーケンシング | ||

| 全ゲノムシーケンシング | ||

| 技術別(金額) | 次世代シーケンシング | |

| サンガーシーケンシング | ||

| PCRベース検査 | ||

| サンプルタイプ別(金額) | 血液 | |

| 唾液/口腔スワブ | ||

| 羊水/絨毛膜(出生前) | ||

| 適応症別(金額) | 神経疾患 | |

| 代謝疾患 | ||

| 免疫・血液疾患 | ||

| その他 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

希少疾患遺伝子検査市場の13.96%のCAGRを支えるものは何ですか?

NGSコストの低下、AI駆動の解釈、および償還の拡大が遺伝子治療需要と相まって、持続的な二桁成長を推進しています。

規制の変化は市場統合をどのように形成しますか?

研究室開発検査に対するFDAの監督はコンプライアンスコストを引き上げ、資本力のある企業に優位性をもたらす一方、EU健康データスペースは小規模プレーヤーに国境を越えたデータアクセスを解放しています。

将来の普及をリードする技術はどれですか?

ロングリードシーケンシングは構造バリアント検出とポータビリティにより市場シェアを拡大していますが、ショートリードの精度向上により二技術並存のランドスケープが維持されています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

政府が資金提供する登録、補助金プログラム、および国内試薬生産が検査コストを低下させ、人口の多い国々でのアクセスを拡大しています。

希少疾患遺伝子検査市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が希少疾患遺伝子検査市場で最大の市場シェアを占めています。

最終更新日: