消費者直販遺伝子検査市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

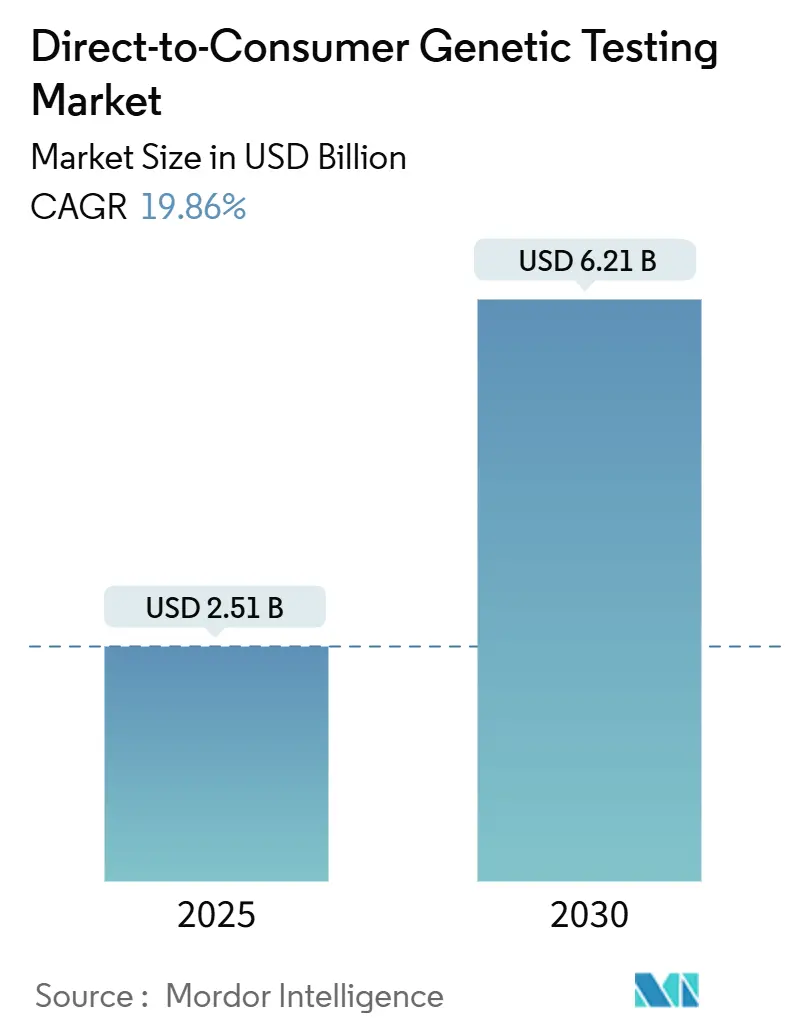

| 市場規模 (2025) | 2.51 十億米ドル |

| 市場規模 (2030) | 6.21 十億米ドル |

| 成長率 (2025 - 2030) | 19.86% CAGR |

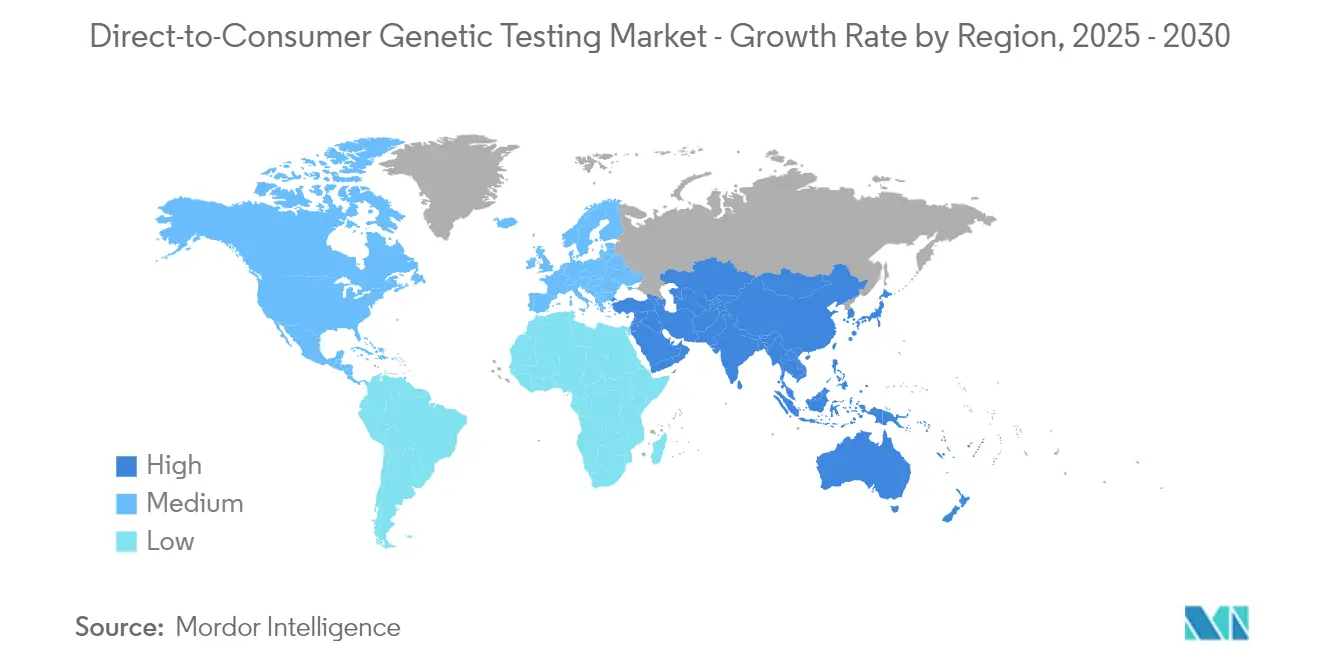

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消費者直販遺伝子検査市場分析

消費者直販遺伝子検査市場規模は2025年に25億1,000万米ドルと推定され、予測期間(2025年~2030年)中にCAGR 19.86%で成長し、2030年までに62億1,000万米ドルに達すると予測されています。

消費者直販遺伝子検査市場概要

消費者直販遺伝子検査産業は近年、消費者の意識向上と遺伝情報へのアクセシビリティの向上に牽引され、大きな変革を遂げています。2024年12月にテキサス大学サウスウェスタン医療センターが更新したデータによると、調査対象となった6,252人の回答者のうち、72%が祖先検査の認知度を示し、55%が特定疾患の検査を認知し、37%が出生前遺伝子保因者検査を認識し、25%が個人特性検査に精通しており、主流への普及が進んでいることが示されています。この広範な受容により、サービスプロバイダー間の競争が激化し、より手頃な検査オプションと拡充されたサービス提供につながっています。また、企業がユーザーフレンドリーなインターフェースと包括的な結果解釈サービスに注力することで、遺伝情報を一般消費者にとってよりアクセスしやすいものにするという、技術の民主化も大きく進展しています。

医療コミュニティは、消費者直販遺伝子検査を主流の医療実践に統合することへの強い支持を示しています。医療システムは、データセキュリティとプライバシー基準を維持しながら、より包括的な患者ケアを実現するために、DTC遺伝子検査結果を電子健康記録に組み込むプロトコルを積極的に開発しています。

企業は、消費者の信頼と理解を構築するために、ターゲットを絞ったデジタルマーケティング戦略と戦略的コラボレーションをますます活用しています。例えば、2024年6月、予防医療と治療薬の主要プレーヤーである23andMe Holding Co.は、バイオマーカー検査とリスク予測のリーダーであるNightingale Health Plcと戦略的コラボレーションを締結しました。このパートナーシップは、23andMeの選定されたメンバーコホートを対象に、Nightingaleの臨床的に検証されたコスト効率の高い血液メタボロミクスパネルを試験的に導入することを目的としています。産業は、検査能力と限界についてより透明性の高いコミュニケーションへとシフトし、プロバイダーが科学的方法論と結果解釈についてより詳細な説明を提供するようになっています。

規制の枠組みとプライバシーへの配慮は、地域によって異なるアプローチで産業ランドスケープを形成し続けています。産業の利害関係者は、高度な暗号化プロトコルや厳格なアクセス制御を含む強化されたデータ保護措置を実施し、高まるプライバシーへの懸念に対処しています。企業は、消費者の信頼を構築するために透明性の高いプライバシーポリシーを採用し、追加のセキュリティ認証を取得するとともに、検査精度と結果報告の標準化されたガイドラインを確立するために規制当局と緊密に連携しています。

世界の消費者直販遺伝子検査市場のトレンドと洞察

ゲノム技術の急速な進歩

遺伝子シーケンシングコストの劇的な低下により、ゲノム検査へのアクセスが革命的に変化しました。J・クレイグ・ベンター研究所の報告によると、ヒトゲノムのシーケンシングコストは2001年の約1億米ドルから2023年には1,000米ドル未満にまで急落しました。この顕著なコスト削減は、改善されたリード長、より高いスループット能力、精度向上を含む次世代シーケンシング(NGS)技術の画期的なイノベーションによって推進されています。ポータブルシーケンシングデバイス、小型化されたラボオンチッププラットフォーム、自動化されたサンプル前処理システムの開発により、消費者向け遺伝子検査のアクセシビリティがさらに加速しています。これらの技術的進歩により、所要時間も数週間から数日へと短縮され、消費者直販遺伝子検査が一般消費者にとってより便利で実用的なものになっています。

ナノポアシーケンシングや単一分子リアルタイム(SMRT)シーケンシングなどの第三世代シーケンシング技術の登場により、前例のない精度とスピードでDNA配列のリアルタイム解析が可能になりました。これらのイノベーションにより、遺伝子検査の範囲は基本的な祖先追跡を超え、包括的な健康スクリーニング、ファーマコゲノミクス、精密医療アプリケーションにまで拡大しています。高度なバイオインフォマティクスツールとクラウドコンピューティングプラットフォームの統合により、複雑なゲノムデータの処理・解釈能力も向上し、消費者に自身の遺伝的構成についてより詳細で実用的な洞察を提供しています。さらに、非侵襲的なサンプリング方法と自宅採取キットの開発により、検査プロセスが簡素化され、DTC遺伝子検査サービスのより広範な普及に貢献しています。

個別化医療に対する消費者の関心の高まり

個別化医療とその潜在的なメリットへの認識の高まりにより、遺伝子検査サービスに対する消費者の関心が前例のないほど高まっています。2024年8月にCureus誌に掲載された論文によると、個別化医療はゲノミクスと臨床・家族歴を統合することで、個々の患者特性に合わせた治療を可能にし、医療ランドスケープを変革しています。この変革の主要な推進力はファーマコゲノミクスであり、遺伝的プロファイルに基づいて薬の処方を最適化し、薬の有効性と安全性を向上させます。この精密医療アプローチは、疾患の診断、予防、治療を強化するだけでなく、個人が個別化された医療ソリューションにアクセスできるようにする消費者直販遺伝子検査への需要の高まりとも一致しています。自己免疫疾患、関節リウマチ、特定のがんなどの疾患に対するターゲット療法は、市場の潜在性をさらに裏付けています。教育リソースと遺伝カウンセリングサービスの利用可能性の向上により、消費者は遺伝情報をより深く理解し、予防ケア戦略から遺伝的素因に基づくライフスタイルの変更まで、十分な情報に基づいた医療上の意思決定に活用できるようになっています。

個別化医療ソリューションに対する消費者需要は、遺伝子検査による早期疾患発見と予防の成功事例によってさらに増幅されています。個別化医療へのこのシフトは、遺伝子検査サービスに対する保険適用の拡大と、消費者が全体的な健康プロファイルの文脈で遺伝子結果を理解するのに役立つより高度な解釈ツールの開発によって支えられています。遺伝情報とデジタルヘルスプラットフォームおよびウェルネスアプリの統合により、消費者が遺伝的洞察を日常の健康ルーティンに組み込むことも容易になっています。

遺伝子解析における人工知能の採用拡大

遺伝子解析における人工知能と機械学習技術の統合により、前例のない精度と効率で複雑なゲノムデータを処理・解釈する能力が変革されました。高度なAIアルゴリズムは現在、数百万の遺伝的変異を同時に解析し、従来の解析方法では検出不可能なパターンと相関関係を特定することができます。これらのAI搭載システムは遺伝的リスク評価の精度を大幅に向上させ、疾患感受性と薬物反応のより正確な予測を可能にしています。ディープラーニングモデルの実装により、意義不明の変異(VUS)の解釈能力も向上し、消費者により包括的で実用的な洞察を提供しています。

AIと遺伝子検査の融合により、個々の遺伝的プロファイルに基づいて個別化された健康洞察と実用的な推奨事項を提供できる高度なレコメンデーションエンジンが開発されました。これらのAIシステムは、新しい遺伝子研究が利用可能になるにつれてアルゴリズムを継続的に学習・更新し、消費者が遺伝的素因に関する最新かつ関連性の高い情報を受け取れるようにしています。自然言語処理(NLP)の応用により、複雑な遺伝情報を消費者にとって明確でわかりやすいレポートに変換することで、遺伝子検査結果のアクセシビリティも向上しています。さらに、AIによる自動化により、サンプル処理からデータ解析まで検査プロセス全体が合理化され、高い精度基準を維持しながらコストと処理時間の両方が削減されています。

消費者直販遺伝子検査市場の検査タイプ別セグメント分析

消費者直販遺伝子検査市場における祖先・血縁関係検査セグメント

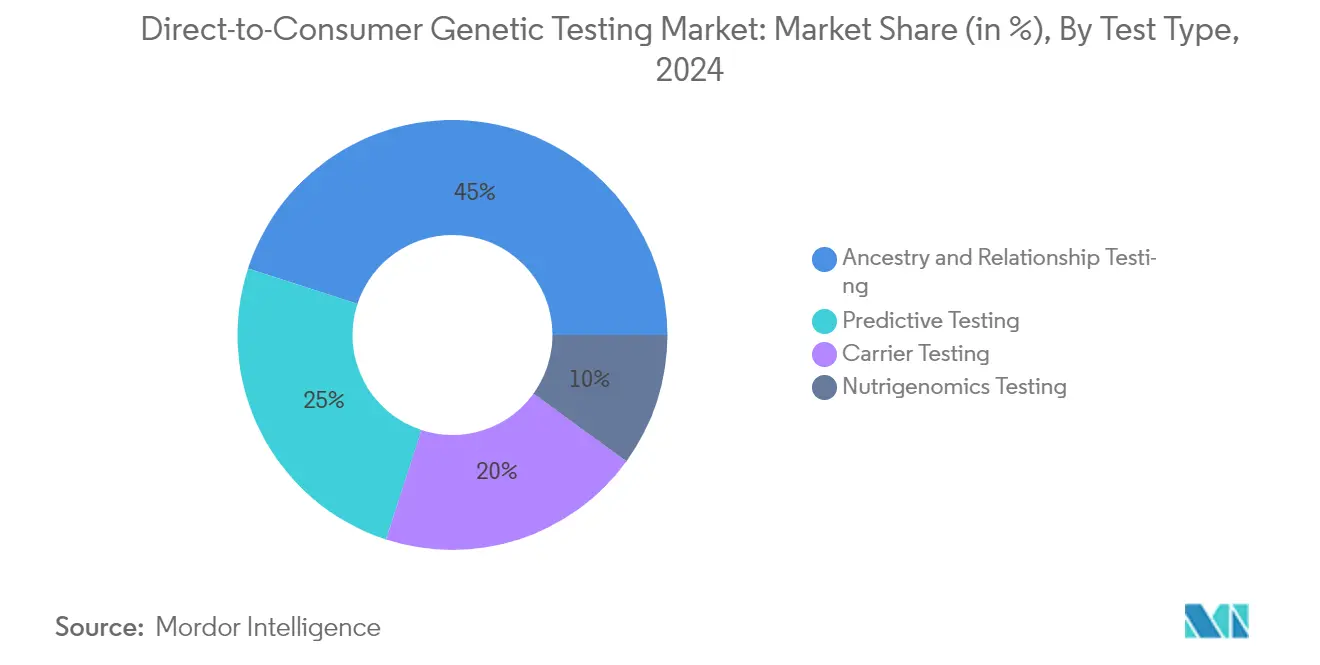

祖先・血縁関係検査セグメントは、消費者直販遺伝子検査市場において支配的な地位を維持しており、2024年の市場シェアの約45%を占めています。このセグメントのリーダーシップは主に、家族の遺産や系譜的なつながりを発見することへの消費者の関心の高まりによって牽引されています。包括的な祖先データベースの広範な利用可能性により、結果の精度と深度が大幅に向上し、これらの検査が消費者にとってより魅力的なものになっています。主要な市場プレーヤーは、祖先検査を促進するためのマーケティングキャンペーンと教育的取り組みに多大な投資を行い、セグメントの市場ポジションをさらに強固なものにしています。このセグメントの成功は、他の遺伝子検査タイプと比較して相対的に複雑さが低く、所要時間が短いことにも起因しています。さらに、より正確な祖先マッピングと血縁関係識別のための高度なAIアルゴリズムの統合により、消費者への価値提案が強化されています。このセグメントは、ユーザーが発見体験をオンラインで共有することが多いため、口コミマーケティングとソーシャルメディアの影響力から恩恵を受けています。

消費者直販遺伝子検査市場における予測的検査セグメント

予測的検査セグメントは、消費者直販遺伝子検査市場において最も急成長しているカテゴリーとして台頭しています。この顕著な成長は、予防医療に対する消費者の意識の高まりと、様々な健康状態に対する個人の遺伝的素因を理解したいという欲求によって推進されています。このセグメントの拡大は、ゲノムシーケンシングと解析における技術的進歩によって支えられており、より正確で包括的な予測的洞察を可能にしています。医療プロバイダーは個別化医療における予測的遺伝情報の価値をますます認識しており、より広範な受容と普及に貢献しています。人工知能と機械学習技術の統合により、予測的検査の精度と範囲が向上し、消費者にとってより魅力的なものになっています。医療費の上昇と予防ケアへの重点の高まりにより、消費者はより良い健康管理のために予測的遺伝情報を求めるようになっています。このセグメントの成長は、検査ポートフォリオの拡大と結果解釈能力の向上によってさらに加速しています。

消費者直販遺伝子検査市場の技術タイプ別セグメント分析

消費者直販遺伝子検査市場におけるジェノタイピングアレイセグメント

ジェノタイピングアレイは現在、消費者直販遺伝子検査市場を支配しています。この重要な市場ポジションは主に、技術のコスト効率性と数千の遺伝的変異を同時に解析する能力に起因しています。このセグメントの優位性は、特に祖先検査と健康リスク評価において、主要な消費者直販遺伝子検査企業による広範な採用によってさらに強化されています。確立されたインフラと標準化されたプロトコルと組み合わされたアレイ技術のスケーラビリティにより、高スループット遺伝子検査アプリケーションの優先的な選択肢となっています。さらに、アレイ設計と解析アルゴリズムの最近の改善により、結果の精度と信頼性が向上し、持続的な市場リーダーシップに貢献しています。このセグメントの好調なパフォーマンスは、消費者の意識の向上と、個人の健康管理および系譜研究のための遺伝子検査の人気の高まりによっても支えられています。

消費者直販遺伝子検査市場における全ゲノムシーケンシングセグメント

全ゲノムシーケンシング(WGS)は、消費者直販遺伝子検査市場において最も急成長しているセグメントとして台頭しています。この顕著な成長軌跡は、精度とスループット能力を向上させながらシーケンシングコストを大幅に削減した急速な技術的進歩によって牽引されています。このセグメントの拡大は、包括的な遺伝情報に対する消費者需要の増加と精密医療アプローチの採用拡大によってさらに推進されています。WGSデータ解析のための人工知能と機械学習アプリケーションにおける最近のイノベーションにより、技術の臨床的有用性とアクセシビリティが向上しています。クラウドコンピューティングソリューションの統合により、データ処理とストレージ能力も合理化され、WGSが商業的アプリケーションにとってより実用的なものになっています。さらに、希少疾患診断、ファーマコゲノミクス、個別化医療計画における応用の拡大によってセグメントの成長が支えられており、WGSを消費者直販遺伝子検査ランドスケープにおける変革的な力として位置づけています。

消費者直販遺伝子検査市場の流通チャネル別セグメント分析

消費者直販遺伝子検査市場におけるオンラインプラットフォームセグメント

オンラインプラットフォームセグメントは、消費者直販遺伝子検査市場において支配的な流通チャネルとして台頭しています。このセグメントの優位性は主に、便利な自宅配送型遺伝子検査サービスに対する消費者の嗜好の高まりに起因しています。医療サービスのデジタルトランスフォーメーションと電子商取引プラットフォームの広範な普及が、このセグメントの優位性に大きく貢献しています。オンラインプラットフォームは、消費者に対して目立たない購入、詳細な製品情報、そして様々なプロモーション戦略を通じた競争力のある価格設定という利点を提供しています。さらに、これらのプラットフォームは、インタラクティブなインターフェース、教育リソース、遺伝カウンセリングサービスとのシームレスな統合を通じて、強化されたユーザーエクスペリエンスを提供しています。

消費者直販遺伝子検査市場における店頭(OTC)チャネルセグメント

店頭(OTC)チャネルセグメントは、消費者直販遺伝子検査市場において重要な従来型流通チャネルを代表しており、消費者が実店舗を通じて遺伝子検査キットを購入できるようにしています。このセグメントは、薬局や専門医療店舗において医療専門家との即時製品アクセスと対面相談の機会を提供することで、その関連性を維持しています。OTCチャネルは、顧客体験を向上させるためにデジタルサポートサービスと物理的な存在を組み合わせたハイブリッドモデルを取り入れるよう進化しています。最近の動向には、デジタルリソースへのアクセスのためのパッケージへのQRコードの統合、結果解釈のための地域医療プロバイダーとのパートナーシップ、店内教育プログラムの実施などが含まれます。このセグメントはまた、主要な薬局チェーンや医療小売業者との戦略的コラボレーションから恩恵を受け、多様な消費者層へのアクセシビリティを拡大しています。オンラインプラットフォームからの競争に直面しているにもかかわらず、OTCチャネルは従来の購入方法を好む消費者や遺伝子検査製品への即時アクセスを必要とする消費者にとって重要な接点として機能し続けています。

消費者直販遺伝子検査市場の地域別分析

北米の消費者直販遺伝子検査市場

北米は消費者直販遺伝子検査市場において支配的な勢力として確立されており、2024年の世界市場シェアの約62%を占めています。この地域のリーダーシップポジションは、高度な医療インフラと遺伝子検査の利点に対する高い消費者意識を含むいくつかの主要な要因に起因しています。主要な市場プレーヤーの存在とその強固な流通ネットワークが市場浸透に大きく貢献しています。特に米国における規制の枠組みは、品質基準を維持しながら消費者直販遺伝子検査に対応するよう進化しています。強力な医療償還政策と予防医療アプローチへの遺伝子検査結果の統合の増加が市場成長をさらに強化しています。さらに、個別化医療の採用拡大と祖先検査に対する消費者の関心の高まりが、好ましい市場環境を生み出しています。ゲノムシーケンシングとデータ解析能力における地域の技術的進歩も市場発展において重要な役割を果たしています。

欧州の消費者直販遺伝子検査市場

欧州は消費者直販遺伝子検査市場において顕著な進歩を示し、主要な成長地域として台頭しています。市場は、個別化治療の受容拡大と遺伝性疾患に対する意識の高まりによって大幅な拡大を経験しています。地域の高度な医療システムと強力な研究インフラが市場発展を促進しています。欧州各国は、遺伝子検査サービスにおけるイノベーションを促進しながら消費者保護を確保するための包括的な規制の枠組みを実施しています。確立されたバイオテクノロジー企業と研究機関の存在が、遺伝子検査方法論における技術的進歩を促進しています。医療プロバイダーと遺伝子検査企業間の協力の拡大が市場浸透を強化しています。予防医療への地域の注力と遺伝的素因の理解に対する消費者の関心の高まりが市場成長をさらに加速させています。さらに、遺伝カウンセリングサービスの増加と検査施設へのアクセシビリティの向上が市場拡大に貢献しています。

アジア太平洋の消費者直販遺伝子検査市場

アジア太平洋地域は消費者直販遺伝子検査市場において大幅な成長が見込まれています。この地域の市場ダイナミクスは、急速な技術採用と消費者の医療意識の向上によって形成されています。可処分所得水準の向上と中間層人口の拡大が市場拡大の新たな機会を生み出しています。この地域では、医療インフラと遺伝子研究施設への多大な投資が見られます。日本、中国、韓国などの国々が高度な遺伝子検査技術の採用をリードしています。予防医療と疾患に対する遺伝的素因への意識の高まりが市場成長を促進しています。大規模な人口基盤と医療支出の増加により、国際的なプレーヤーが地域での存在感を確立するために参入しています。さらに、遺伝子研究と個別化医療を支援する政府の取り組みが市場発展に適した環境を生み出しています。

中東・アフリカの消費者直販遺伝子検査市場

中東・アフリカ地域は消費者直販遺伝子検査市場において未開拓の潜在性を示しており、医療意識の向上と医療インフラへの投資の増加が見られます。市場は、特に湾岸協力会議(GCC)諸国における高度な医療技術の採用拡大によって特徴づけられています。医療システムの近代化と遺伝子検査サービスへのアクセシビリティ向上のための取り組みの拡大が市場発展を支えています。地域の独自の遺伝的構成と遺伝性疾患の高い有病率が市場成長の特定の機会を生み出しています。GCC諸国や南アフリカなどの国々における医療ツーリズムが遺伝子検査サービスの認知度と採用の向上に貢献しています。この地域では、国際的な遺伝子検査企業と地域の医療プロバイダーとのパートナーシップの拡大が見られます。予防医療と個別化医療に対する消費者意識の高まりが市場成長を刺激しています。さらに、医療サービスの改善と技術採用の拡大を目指す政府の取り組みが市場拡大に適した環境を生み出しています。

南米の消費者直販遺伝子検査市場

南米は消費者直販遺伝子検査の新興市場を代表しており、医療意識の向上と高度な医療技術の採用拡大によって特徴づけられています。この地域の市場は、医療インフラの改善と個別化医療に対する消費者の関心の高まりによって牽引されています。ブラジルやアルゼンチンなどの国々が、医療支出の増加と遺伝子検査サービスの採用を通じて地域市場の成長をリードしています。多様な遺伝子プールの存在と遺伝性疾患に関する研究活動の拡大が市場拡大の独自の機会を生み出しています。この地域の医療プロバイダーは、サービス提供に遺伝子検査をますます組み込んでいます。遺伝性疾患と予防医療アプローチに対する意識の高まりが市場成長を刺激しています。また、国際的な遺伝子検査企業と地域の医療プロバイダーとのコラボレーションの増加が見られ、市場のアクセシビリティとサービス品質が向上しています。

競合ランドスケープ

消費者直販遺伝子検査市場のトップ企業

消費者直販遺伝子検査市場は、23andMe、Ancestry、Color Health、EasyDNA、Family Tree DNA、Full Genomes Corporation、Living DNA、MyHeritageなどの著名なプレーヤーによってリードされています。これらの企業は、強化された検査能力と拡大された遺伝的マーカーカバレッジを通じた製品イノベーションへの一貫した注力を示しています。市場リーダーは、検査精度を向上させ、より包括的な健康洞察を提供するために、人工知能と機械学習能力への投資をますます増やしています。医療プロバイダーや研究機関との戦略的パートナーシップは、市場ポジションを強化しサービス提供を拡大するための一般的なアプローチとなっています。企業はまた、有機的成長と戦略的買収の両方を通じた地理的拡大に注力しながら、より広範な消費者層に対して検査サービスをよりアクセスしやすく手頃なものにするための取り組みも行っています。

統合と競争が市場ダイナミクスを形成

消費者直販遺伝子検査市場は、グローバルプレーヤーが大きな市場シェアを保持しながら、地域の専門企業が特定の地理的エリアで強い存在感を維持するという、適度に統合された構造を示しています。市場は、大規模なバイオテクノロジーコングロマリットと専門的な遺伝子検査企業が混在し、それぞれが競合ランドスケープに独自の強みをもたらすことで特徴づけられています。大企業は広範な研究能力と確立された流通ネットワークを活用し、専門企業は祖先検査や特定の健康状態などのニッチな分野で優れた能力を発揮することが多いです。産業は、主に検査能力の拡大、新たな地理的市場へのアクセス、革新的な技術の獲得を目的とした多数の戦略的合併・買収を経験しています。

近年、従来の遺伝子検査企業と医療プロバイダーとのコラボレーションが増加し、消費者向け遺伝子サービスへのより統合されたアプローチが生まれています。市場リーダーは積極的に垂直統合戦略を追求し、サンプル処理、データ解析、結果解釈のための社内能力を開発しています。競合ダイナミクスは、製薬企業や医療プロバイダーが消費者直販遺伝子検査分野に参入することでさらに影響を受け、競争の激化とサービスの多様化につながっています。

イノベーションと適応が将来の成功を牽引

消費者直販遺伝子検査市場での成功は、技術的イノベーションと包括的なサービスパッケージを通じて提供物を差別化する企業の能力にますます依存しています。市場リーダーは、競争上の優位性を維持するために、独自の検査技術の開発、遺伝子データベースの拡大、データセキュリティ対策の強化に注力する必要があります。企業は、進化する規制要件への準拠を維持しながら、標準化された検査サービスの提供と個別化された遺伝的洞察の提供のバランスを取る必要があります。医療プロバイダー、研究機関、テクノロジー企業との戦略的パートナーシップを形成する能力は、市場の関連性を維持しサービス提供を拡大するためにますます重要になるでしょう。

新興プレーヤーや競合企業にとって、成功は独自の遺伝子検査ニーズを持つ未開拓の市場セグメントや地理的地域を特定し、サービスを提供することにあります。企業は、消費者が遺伝情報を理解し活用するのを支援するユーザーフレンドリーなプラットフォームと教育リソースの開発に投資する必要があります。産業は、プライバシーへの懸念、規制遵守、消費者の信頼の維持に関する継続的な課題に直面しており、企業が強固なデータ保護措置と透明性の高い慣行を確立することが不可欠です。将来の市場での成功は、変化する消費者の嗜好への適応、新技術の統合、サービス品質を確保しながら競争力のある価格設定を維持する企業の能力にも依存するでしょう。

消費者直販遺伝子検査産業のリーダー

23andMe

Ancestry

Color Health

EasyDNA

Family Tree DNA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:ヒト遺伝学の著名なプレーヤーである23andMe Holding Co.は、23andMe+プレミアム会員限定で骨粗鬆症に焦点を当てたポリジェニックリスクスコア(PRS)レポートを発表しました。23andMeは独自の研究データベースを活用して、顧客の骨粗鬆症への感受性を評価する統計モデルを構築しました。このレポートはリスクを強調するだけでなく、リスクを軽減するための実用的なライフスタイル推奨事項も提供しています。個人の遺伝的マーカー、祖先、出生時の性別を分析することで、骨粗鬆症を発症する可能性を推定します。

- 2024年11月:著名なバイオテクノロジー、ゲノミクス、診断企業であるProPhase Labs, Inc.は、完全子会社であるDNA Complete, Inc.を設立しました。DNA Completeは、顧客のゲノムのほぼ100%をシーケンシングし、健康、ウェルネス、祖先に関する包括的な洞察を提供する高度な消費者直販DNA検査サービスを導入しています。

- 2024年11月:ProPhase Labsは、健康、ウェルネス、祖先に関する実用的な洞察を提供するために設計された包括的な全ゲノムシーケンシングサービスであるDNA Completeを発表しました。このサービスには、高度なバイオインフォマティクス、遺伝カウンセリングへのアクセス、サブスクリプションベースのモデルが含まれています。さらに、同社は既存のDNA祖先データを50倍の情報量で強化する付加価値機能であるDNA Expandを発表しました。これは年間49.95米ドルのサブスクリプションを通じて利用可能です。

世界の消費者直販遺伝子検査市場レポートの範囲

本レポートの範囲によると、消費者直販遺伝子検査は、テレビ、ラジオ、印刷広告、オンラインプラットフォームなどのチャネルを通じて消費者に直接マーケティングされます。顧客はこれらのキットをオンラインまたは小売店で購入することができます。検査キットを入手した後、消費者はDNAサンプルを企業に提出し、安全なウェブサイト、アプリ、または書面によるレポートを通じて結果を受け取ります。このモデルにより、個人は医療プロバイダーや保険会社の関与を必要とせずに遺伝データにアクセスすることができます。

消費者直販遺伝子検査市場は、検査タイプ、技術タイプ、流通チャネル、地域別にセグメント化されています。検査タイプ別では、市場は予測的検査、保因者検査、栄養ゲノミクス検査、祖先・血縁関係検査にセグメント化されています。技術タイプ別では、市場は全ゲノムシーケンシング、ジェノタイピングアレイ、PCRおよびターゲットシーケンシングにセグメント化されています。流通チャネル別では、市場はオンラインプラットフォームと店頭(OTC)チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートは上記セグメントの金額(米ドル)を提供しています。

| 予測的検査 |

| 保因者検査 |

| 栄養ゲノミクス検査 |

| 祖先・血縁関係検査 |

| 全ゲノムシーケンシング |

| ジェノタイピングアレイ |

| PCRおよびターゲットシーケンシング |

| オンラインプラットフォーム |

| 店頭(OTC)チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 検査タイプ別 | 予測的検査 | |

| 保因者検査 | ||

| 栄養ゲノミクス検査 | ||

| 祖先・血縁関係検査 | ||

| 技術タイプ別 | 全ゲノムシーケンシング | |

| ジェノタイピングアレイ | ||

| PCRおよびターゲットシーケンシング | ||

| 流通チャネル別 | オンラインプラットフォーム | |

| 店頭(OTC)チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

消費者直販遺伝子検査市場の規模はどのくらいですか?

消費者直販遺伝子検査市場規模は2025年に25億1,000万米ドルに達し、CAGR 19.86%で成長して2030年までに62億1,000万米ドルに達すると予測されています。

消費者直販遺伝子検査市場の現在の規模はどのくらいですか?

2025年、消費者直販遺伝子検査市場規模は25億1,000万米ドルに達すると予測されています。

消費者直販遺伝子検査市場において最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

消費者直販遺伝子検査市場において最大のシェアを持つ地域はどこですか?

2025年、北米が消費者直販遺伝子検査市場において最大の市場シェアを占めています。

この消費者直販遺伝子検査市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、消費者直販遺伝子検査市場規模は20億1,000万米ドルと推定されました。本レポートは消費者直販遺伝子検査市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の消費者直販遺伝子検査市場規模を予測しています。

最終更新日: