遺伝子検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.56 十億米ドル |

| 市場規模 (2031) | 46.45 十億米ドル |

| 成長率 (2026 - 2031) | 10.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺伝子検査市場分析

遺伝子検査市場規模は、2025年の263億8,000万米ドルから2026年には285億6,000万米ドルに増加し、2031年までに464億5,000万米ドルに達する見込みであり、2026年から2031年にかけて10.21%のCAGRで成長する。

マルチ遺伝子パネルに対する主流の償還制度、2027年以降に100米ドルを下回る見込みの全ゲノムシーケンシングコスト、および雇用主が資金提供するゲノムウェルネスプログラムが、遺伝子検査市場における需要を拡大させている。非侵襲的出生前検査(NIPT)および米国30州における新生児スクリーニングの義務化が安定した需要量を追加し、2024年以降のFDA承認済み液体生検経路が腫瘍学分野での普及を加速させている。Microsoft Azure上のIllumina DRAGENなどのクラウドベースAI解析プラットフォームは、分析時間を数週間から数時間に短縮し、同日中の臨床判断を可能にしている。迅速な支払者の普及、シーケンシングコストの低下、リアルタイム分析が相まって、遺伝子検査市場は二桁成長の軌道を維持している。

主要レポートのポイント

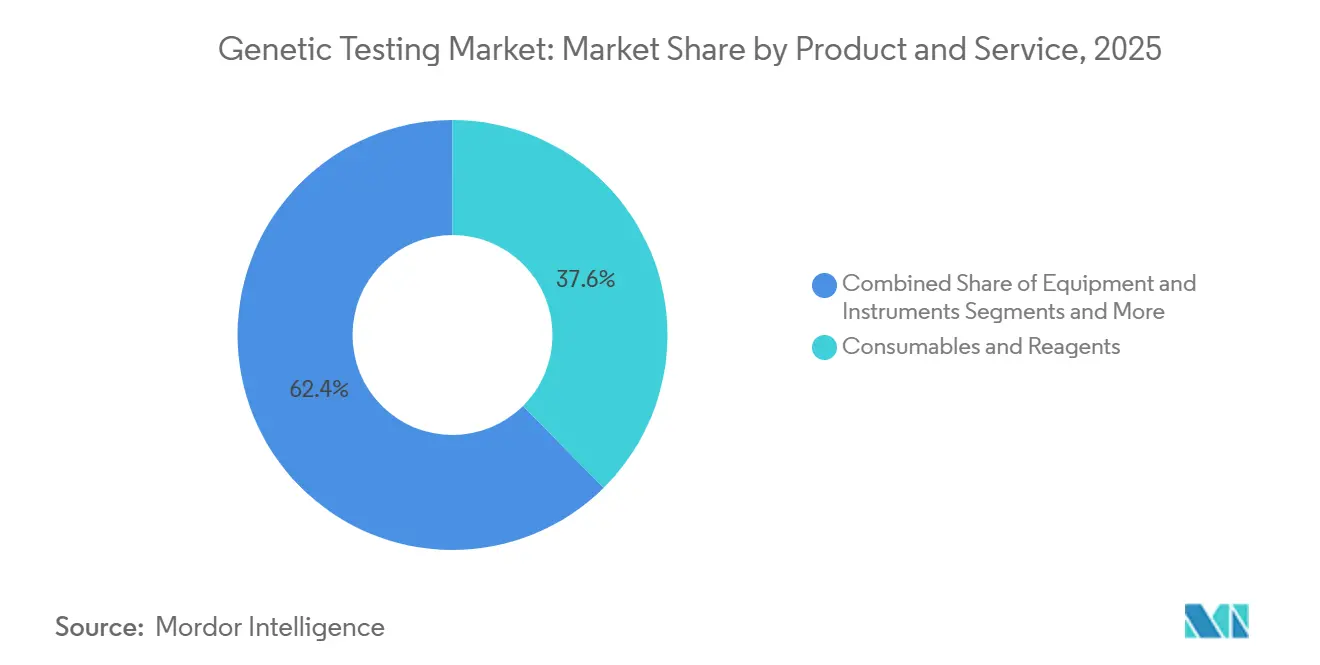

- 製品・サービス別では、消耗品・試薬が2025年に37.57%の収益シェアをリードし、一方でソフトウェア・サービスは2031年までに14.57%のCAGRを記録する見込みである。

- 検査タイプ別では、出生前・新生児検査が2025年の遺伝子検査市場シェアの36.25%を占め、保因者スクリーニングは2031年までに13.34%のCAGRで成長する見込みである。

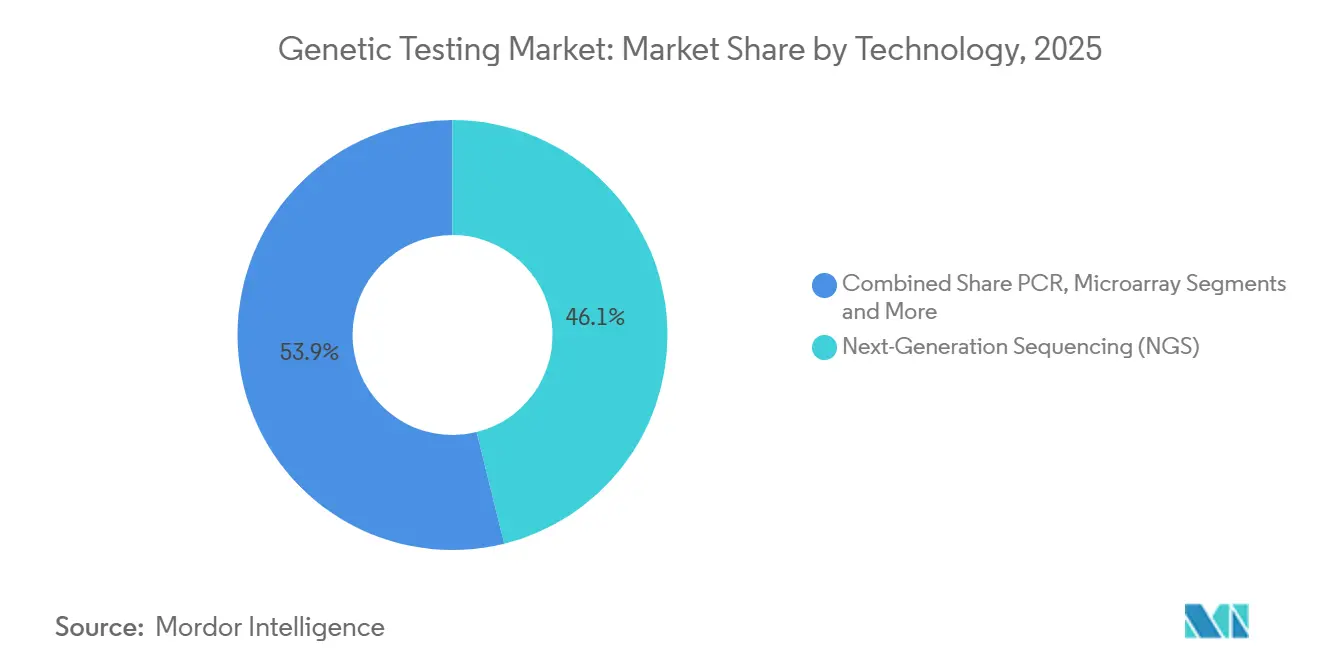

- 技術別では、次世代シーケンシングが2025年の収益の46.13%を占め、予測期間を通じて12.67%のCAGRで拡大を続ける見込みである。

- 用途別では、遺伝性疾患診断が2025年の収益の39.63%を占めたが、腫瘍学が2031年までに13.88%のCAGRでトップの成長を記録する見込みである。

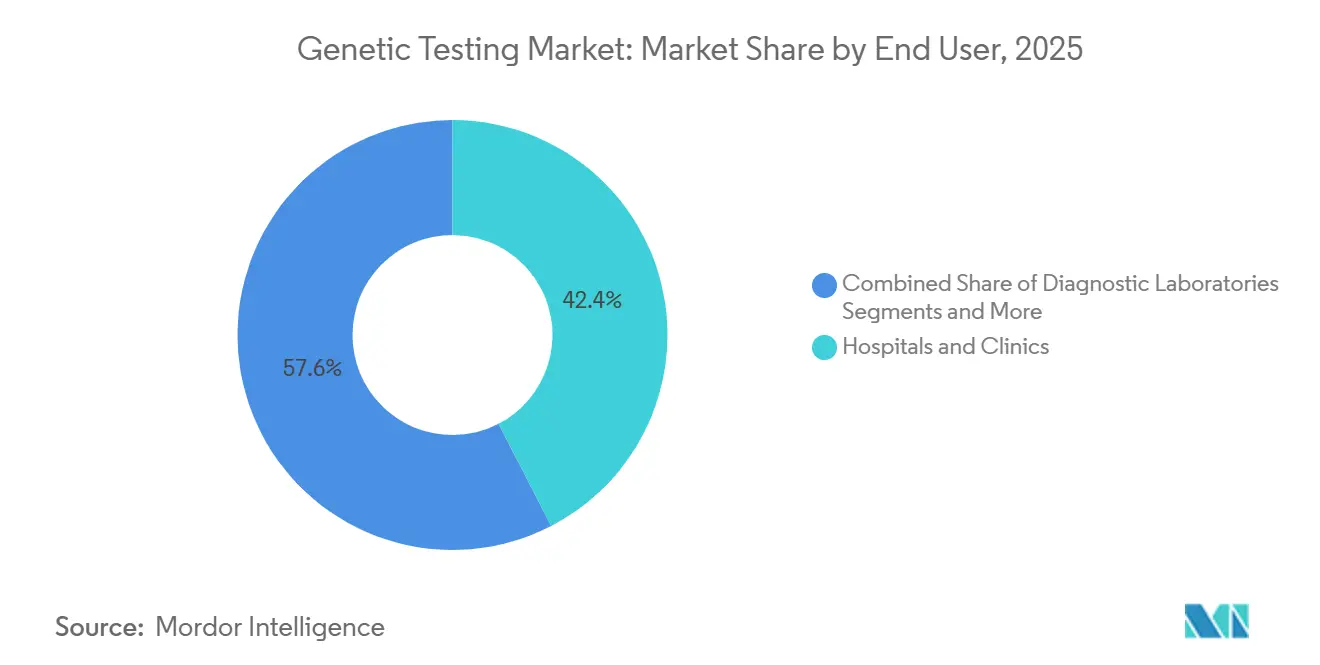

- エンドユーザー別では、病院・クリニックが2025年に42.41%を占め、一方で研究・学術機関は12.21%のCAGRを記録する見込みである。

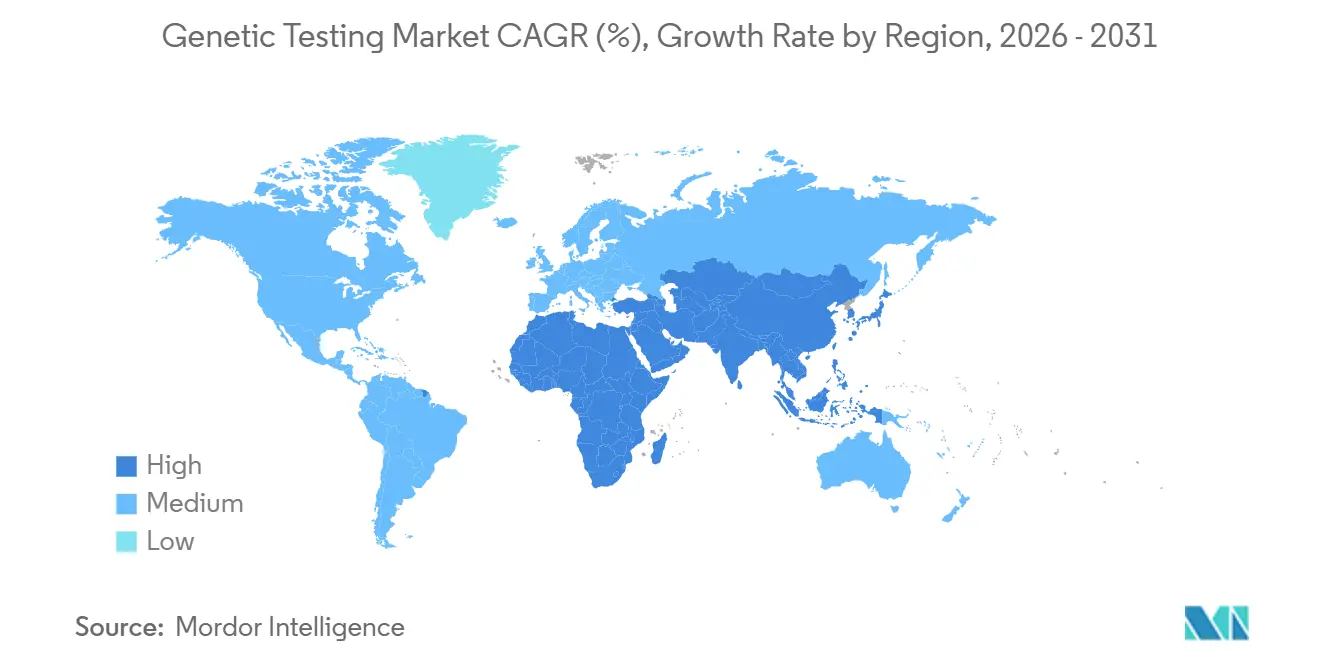

- 地域別では、北米が2025年に43.13%を占め、アジア太平洋地域は2031年までに12.63%のCAGRが見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

遺伝子検査市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NIPTおよび新生児スクリーニングの急速な普及 | +1.8% | 北米、欧州、アジア太平洋地域中核 | 短期(2年以内) |

| マルチ遺伝子パネルに対する主流の保険適用 | +2.1% | 北米、西欧 | 中期(2年~4年) |

| NGSコストの全ゲノムあたり100米ドル未満への低下(2027年以降) | +1.5% | 世界全体 | 長期(4年以上) |

| クラウドベースAIゲノム解析エコシステム | +1.3% | 世界全体、北米・EUでの早期普及 | 中期(2年~4年) |

| 液体生検対応の規制経路 | +1.6% | 北米、欧州、日本 | 短期(2年以内) |

| 雇用主主導のゲノムウェルネス福利厚生の急増 | +1.2% | 北米、一部のアジア太平洋市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

NIPTおよび新生児スクリーニングの急速な普及

米国の民間支払者は2025年までに、事前承認なしで13トリソミー、18トリソミー、21トリソミーに対するNIPTを適用し、普及率を80%超に引き上げた。[1]UnitedHealthcareエディトリアルチーム、「非侵襲的出生前検査の事前承認要件」、UnitedHealthcareプロバイダー、uhcprovider.com 同時に30州が新生児パネルを35の中核疾患に拡大し、Natera PanoramaおよびPerkinElmerプラットフォームへの需要を押し上げた。米国産科婦人科学会の更新されたガイダンスは、2024年にNIPTをすべての妊娠に対する第一選択肢として指定し、リスクベースの障壁を撤廃した。[2]ACOG提言チーム、「非侵襲的出生前検査」、米国産科婦人科学会、acog.org この転換により出生前検査はニッチから普遍的な適用範囲へと変わり、償還サイクルが短縮され、直接消費者向けチャネルが可能となった。中国は2025年に第一線都市でNIPTの償還を開始したが、農村部は依然として自己負担であり、普及に格差が生じている。

マルチ遺伝子パネルに対する主流の保険適用

メディケアは2024年にNCCNガイドラインに沿って、遺伝性がんパネルの適用範囲にBRCA1/2、PALB2、ATMを追加した。民間支払者もこれに続き、対象会員に対して25~80遺伝子パネルを償還し、Myriad MyRiskおよびInvitaeの検査量を前年比40%増加させた。パネルの平均償還額は250米ドル前後に落ち着き、過去の水準から大幅に低下したことで、後期がんコストの回避を重視する支払者にとって予防的検査が経済的に魅力的となった。ドイツは依然としてBRCA検査を診断後の使用に限定しており、予防的普及を抑制している。

NGSコストのゲノムあたり100米ドル未満への低下

IlluminaのNovaSeq X Plusは2024年にゲノムあたり200米ドルを達成し、同社は化学技術とスループットの改善により2028年までに100米ドル未満の価格設定を見込んでいる。[3]Illuminaニュースルーム、「IlluminaのRevolutionary NovaSeq Xが2023年第1四半期に200件目の受注マイルストーンを超過」、Illumina投資家向け広報、investor.illumina.com Complete GenomicsおよびBGIからの競合製品も2025年に同じ基準を目標としている。コスト低下により、NHSゲノム医療サービスなどの人口規模プロジェクトが可能となり、同サービスは2025年までに50万ゲノムをシーケンシングし、参加者の25%で実用的な知見を報告した。インドの1万ゲノムパイロットは2025年にサンプルあたり500米ドル未満で開始され、シーケンシングの民主化を示している。

クラウドベースAIゲノム解析エコシステム

Microsoft Azure上のIllumina DRAGENは2025年に変異体コールを24時間から30分に短縮し、当日の新生児結果を支援した。Nvidia Clara ParabricksはコンピューティングコストをCPUパイプラインと比較して60%削減し、地域の検査機関がサーバーを購入する代わりに容量をレンタルできるようにした。FDAは2024年にAI駆動ゲノムソフトウェアに関するドラフトガイダンスを公表し、クラウドプラットフォームのコンプライアンス経路を明確化した。独自データ形式がリソース制約のある施設でのシームレスな電子健康記録(EHR)統合にミドルウェアを必要とするため、相互運用性の障壁が依然として存在する。

遺伝子検査市場の抑制要因影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えたデータ主権の制限 | -0.9% | 世界全体、EUおよび中国で深刻 | 短期(2年以内) |

| 遺伝カウンセラーの熟練人材不足によるボトルネック | -0.7% | 世界全体、新興市場で深刻 | 中期(2年~4年) |

| 新興経済圏における不均一な償還制度 | -1.1% | アジア太平洋地域(日本除く)、中東・アフリカ、南米 | 長期(4年以上) |

| 2つのファブへのNGSチップサプライチェーン依存 | -0.6% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国境を越えたデータ主権の制限

2025年5月に施行されたEU健康データ空間規制は、ゲノムデータに対してEUサーバー内での保管を義務付け、多国籍データセットを分断している。中国の規制も同様に国内保管を義務付け、人類遺伝物質の海外共有に政府承認を要求しており、国際的な協力を制限している。これらの政策は、検査機関が別々のインフラを維持し、相反する同意フレームワークを調整しなければならないためコンプライアンスコストを引き上げ、国境を越えた検査の立ち上げを遅延させている。

遺伝カウンセラーの熟練人材不足

年間1,000万件を超える世界の検査量に対して、認定カウンセラーは約7,000人しかいない。米国遺伝カウンセリング委員会は2025年に400人の専門家を輩出したが、需要には遠く及ばない。遠隔カウンセリングはリーチを拡大しているが、特に米国メディケイドプログラム全体で償還が不均一なままである。インドなどの新興経済圏では50人未満のカウンセラーしかおらず、検査機関は詳細なガイダンスに対応する余裕のない臨床医に頼らざるを得ず、検査の発注が長引き、誤解釈リスクが高まっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

遺伝子検査市場セグメント分析

製品・サービス別:

ソフトウェアが解析のボトルネックを解消消耗品・試薬は2025年の収益の37.57%を占め、遺伝子検査市場における消耗品の基盤としての役割を強化した。しかし、シーケンシングではなく解析が主要なボトルネックとなるにつれ、ソフトウェア・サービスは2031年までに14.57%のCAGRで進展する見込みである。検査機関が高資本支出のサーバーから年間5万米ドル未満で請求されるクラウドサブスクリプションへ移行するにつれ、ソフトウェア提供に関する遺伝子検査市場規模は拡大する見込みである。CEマーク付き解析ソフトウェアを要求するEU体外診断規則(IVDR)は、社内パイプラインからの移行をさらに促進している。機器販売は半導体の遅延により機器のリードタイムが1年に延びているが、試薬の購入は継続的かつ予測可能なままである。

継続的収益モデルはベンダーのキャッシュフローを改善し、中堅検査機関のスタートアップコストを低下させる。2025年に出荷された各NovaSeq Xは、フル稼働時に年間約100万米ドルの試薬を消費し、Illuminaに年金のような売上をもたらしている。ソフトウェアベンダーは階層型分析を通じて変異体データベースを収益化し、地域の病院が専任のバイオインフォマティシャンなしでパン・がんパネルを実行できるようにしている。カウンセリング、解析、請求サポートをバンドルした遺伝子検査産業プレーヤーは、総エピソードコストを評価する支払者に対して競争上の優位性を獲得している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検査タイプ別:

保因者スクリーニングが祖先ベースのパネルを超えて拡大出生前・新生児検査は2025年に36.25%を占めたが、ガイドラインが汎民族パネルへとシフトするにつれ、保因者スクリーニングは13.34%のCAGRで成長する見込みである。拡張メニューが現在400以上の疾患をカバーし、以前のアシュケナージ系ユダヤ人向けの提供を置き換えているため、保因者スクリーニングに関する遺伝子検査市場規模は拡大する見込みである。診断検査は依然として高需要だが、エクソームシーケンシングが単一遺伝子検査に取って代わるにつれ価格圧力に直面している。予測パネルはメディケアおよび民間支払者の適用から引き続き恩恵を受けているが、GINA保護にもかかわらずプライバシーへの懸念から未罹患成人の普及は依然として控えめである。

拡張保因者スクリーニングは、ACMGが2024年に普遍的パネルを推奨した後に急増した。不妊クリニックでの普及率は2025年にNatera Horizonで50%上昇した。しかし支払者は、エクソーム請求を承認する前に陰性の標的検査の証拠をますます要求しており、患者を段階的な検査へと誘導するダイナミクスが生じている。薬理ゲノミクスパネルは約10%のCAGRで進展しているが、EHRへの意思決定支援統合の欠如が医師の普及を遅らせている。直接消費者向け祖先検査は、プライバシーへの懸念から23andMeが治療薬から方向転換し人員削減を行った2024年に縮小した。

技術別:

NGSが支配する中、ロングリードプラットフォームが臨床現場へ参入次世代シーケンシングは2025年の技術収益の46.13%を占め、二桁成長を維持する見込みである。コスト低下とマルチ遺伝子の柔軟性により、NGSは腫瘍学および希少疾患診断のデフォルトとなっている。ポリメラーゼ連鎖反応(PCR)は高スループットの単一遺伝子検査においてニッチを維持し、マイクロアレイの使用はNIPTが出生前ケアでそれに取って代わるにつれ縮小している。細胞遺伝学的技術およびFISHは、迅速なターンアラウンドと確立された償還制度により、特定の血液疾患において標準的な手法として残っている。

Pacific Biosciences RevioがゲノムあたりのコストをPacific Biosciences Revioが2024年に1,000米ドルに削減したことで、ロングリードシーケンシングは研究から臨床現場へと移行した。フィールドアウトブレイクに展開されたOxford NanoporeのMinIONデバイスは、感染症サーベイランスにおけるNGSの多用途性を示している。Guardant360 CDxおよび類似の検査は液体生検におけるNGSの有用性を示し、組織ベースのターンアラウンドを14日から7日に短縮している。したがって、ショートリードおよびロングリードの両プラットフォームが臨床普及曲線を上昇するにつれ、NGSの遺伝子検査市場シェアは拡大する見込みである。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:

腫瘍学が遺伝性疾患診断を成長速度で上回る遺伝性疾患診断は2025年に39.63%のトップシェアを占めたが、腫瘍学検査は全用途中最高の13.88%のCAGRを記録する見込みである。液体生検検査は大きなアドレス可能な患者集団を対象としており、大腸がんおよび乳がんにおけるNatera SignateraのメディケアカバレッジはNatera Signateraが2024年に対象患者を10倍に拡大した。Exact Sciences Cologuard Plusなどの早期発見検査は、大腸内視鏡検査を超えてスクリーニングを拡大している。

生殖医療は依然として堅調だが、先進国市場では飽和に近づきつつあり、将来の成長は償還制度が始まりつつある新興地域へとシフトしている。直接消費者向けウェルネス検査は消費者の信頼が低下するにつれ縮小した。薬理ゲノミクスはEHRへの臨床意思決定支援統合が不完全なため遅れているが、300以上の薬剤ラベルにFDA薬理ゲノミクスガイダンスが記載されている。

エンドユーザー別:

研究機関が人口ゲノミクスをリード病院・クリニックは遺伝子サービスを統合ケアパスウェイに組み込むことで2025年の収益の42.41%を生み出した。診断検査機関は支払者がバンドル価格を交渉し病院が検査を内製化するにつれ、マージンの圧縮に直面している。しかし研究・学術機関は、2025年までに50万人の参加者を登録した米国「All of Us」などの人口ゲノミクスプロジェクトにより12.21%のCAGRを記録する見込みである。

Mayo Clinicなどの病院システムは薬理ゲノミクスを電子処方に組み込み、ワルファリンなどの処方に対する遺伝子・薬物相互作用を自動的にフラグ立てしている。Broad Instituteが主導する研究キャンパスは2025年だけで10万ゲノムをシーケンシングし、高スループットサービスへの需要を促進している。IVDR適合のための資本を持たない検査機関は統合が進むと予想され、市場シェアはより資金力のある研究センターおよび大規模病院グループへと移行する見込みである。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米遺伝子検査市場

北米は2025年の遺伝子検査市場収益の43.13%を占め、2031年にかけて9.8%のCAGRで成長する見込みである。メディケアおよび主要保険会社は遺伝性がん、NIPT、リキッドバイオプシーアッセイを償還対象としており、雇用主もゲノムウェルネス給付を拡充している。FDAは2024年に12件の遺伝子検査を承認し、精密医療イニシアティブのもとで承認サイクルを18ヶ月から9ヶ月に短縮した。カナダはオンタリオ州およびブリティッシュコロンビア州でDPYD遺伝子型検査を償還対象としているが、メキシコは依然として大部分が自費負担であり、都市部の民間施設へのアクセスに限定されている。

アジア太平洋遺伝子検査市場

アジア太平洋地域は12.63%のCAGRを記録すると予測されており、中国の国家シーケンシングインフラおよびインドの拡大する診断ネットワークがその基盤となっている。BGIは世界最大のシーケンシングハブを運営し、月間100万件以上サンプルを処理するとともに、2025年には100米ドルのゲノム解析サービスを開始する。日本は進行がんに対する包括的ゲノムプロファイリングを償還対象としており、インドの主要チェーンはNIPTを300米ドル(米国価格の3分の1)で提供している。韓国は2024年にBRCA検査を追加し、オーストラリアはチオプリン薬の薬理ゲノミクスを150豪ドル(100米ドル)で償還対象としている。

欧州・中東・アフリカおよび南米遺伝子検査市場

欧州は検査室の状況を再編しつつある。ドイツは遺伝性がんパネルを1,500ユーロ(1,650米ドル)で償還対象としており、英国NHSは10万件のがんゲノムをシーケンシングし、そのうち30%で実用可能な知見が得られた。フランスはゲノム医療計画に6億7,000万ユーロ(7億3,700万米ドル)を投資した。中東・アフリカ地域は11%のCAGRで成長し、UAEが2030年までに100万人のエミラティゲノムをシーケンシングする計画を主導している。南米は10.5%のCAGRで進展しており、ブラジルのFleury社およびDasa社が遺伝性パネルを3,000ブラジルレアル(600米ドル)で導入している。

規制環境

米国では、検査室独自開発検査(LDT)がデバイス型規制へと移行する中、遺伝子診断全般にわたってFDAの監督が強化されている。2024年5月6日のFDA最終規則は、検査室が製造するIVD製品を医療機器として分類し、執行裁量の複数年にわたる段階的廃止を開始した。これにより、従来LDTとして提供されてきた高頻度の遺伝性疾患、腫瘍学、出生前検査ワークフローに対する品質システムおよびエビデンスへの要求水準が高まっている。

製品分類とガイダンスも、高度なシーケンシングおよび解析のコンプライアンス経路を明確化しつつある。2024年から2026年にかけてのFDAの措置には、シーケンシングベースのシステム(全エクソームシーケンシング構成デバイスを含む)に対するクラスII(特別管理)分類、および2026年4月22日発効のセトメラノチド適格性遺伝子変異検出システムに対するクラスII分類が含まれる。欧州では、遺伝子診断デバイスは引き続きEU IVDR(EU 2017/746)により規制されている。多くの遺伝子、出生前、腫瘍学関連IVDはクラスCに該当し、経過措置期間はクラスCについて2028年12月31日まで(クラスDについては2027年12月31日まで)延長されている。この期限により、製造業者および検査室は性能評価、認証機関の対応能力計画、CEマーキング対応ソフトウェアと解析対応準備の優先順位付けを迫られている。

バリューチェーン分析

遺伝子検査のバリューチェーンは、機器プラットフォーム、チップおよびフローセル、消耗品・試薬を含むシーケンシングおよびアッセイ入力サプライヤーから始まる。次に、湿式実験プロトコル、バイオインフォマティクスパイプライン、臨床バリデーションといった検査開発の段階へと進む。提供は、病院内検査室、独立系リファレンス検査室、医師発注または消費者主導のチャネルを通じて行われる。継続的な消耗品の消費は、特に高スループットのNGSシステムにおいて経済性の中心であり続ける一方、クラウドベースの解析は、ターンアラウンドタイムを圧縮し、ローカル演算処理の必要性を減らすことで、拡張層としての役割をますます果たしている。

ボトルネックと制御点は、NGS関連供給を限られた数の半導体工場に依存していることに加え、データガバナンスおよび臨床ワークフロー能力、特に遺伝カウンセリングといった専門的な構成要素に集中している。2025年5月発効のEUヘルスデータスペース制度など、国境を越えたデータ主権の制約は、地域化された保管と処理を強化している。これにより、価値は域内クラウド展開や、結果をEHRに統合するミドルウェアへとシフトしている。下流では、支払者の方針とコンプライアンス要件が発注行動と検査メニューを形成しており、償還対象となる多遺伝子パネル、薬理ゲノミクス関連の追加サービス、腫瘍学のコンパニオン診断に対応したワークフローへの重点が高まっていることに表れている。

競合状況

遺伝子検査市場は依然として中程度に分散しており、上位5社が世界収益の約40%を占めている。Illuminaはシーケンシング機器においてNGSインストールベースの70%超でシェアを持つが、BGIおよびPacific Biosciencesからの価格圧力が生じている。LabCorpの2024年のInvitae買収により、エンドツーエンドの検査、カウンセリング、データ分析プラットフォームが誕生した。Guardant Healthの液体生検は7日間のターンアラウンドを提供し、迅速な治療判断を必要とする腫瘍専門医に支持されている。

Oxford Nanoporeのポータブルシーケンサーはポイントオブケアのニッチを開拓しており、国境なき医師団による結核薬剤耐性プロファイリングへの展開がその例として挙げられる。FDAのブレークスルーデバイス指定は既存企業に有利であり、2024年の8件の指定のうち6件がRocheおよびExact Sciencesなどの主要プレーヤーに付与された。Illuminaの1,000件以上のシーケンシング特許などの強固な特許ポートフォリオは、新規参入者への障壁を高めている。欧州でのIVDR施行が迫る中、コンプライアンスアップグレードを負担できない小規模検査機関の買収が促進される見込みである。

遺伝子検査産業リーダー

Illumina Inc.

F Hoffmann-La Roche AG

Thermo Fisher Scientific Inc

QIAGEN

Myriad Genetics

- *免責事項:主要選手の並び順不同

本レポートで取り上げた遺伝子検査市場企業

- 23andMe

- Abbott Laboratories

- Agilent Technologies

- BGI

- Centogene

- Color Health

- Eurofins

- Exact Sciences

- Roche

- Guardant Health

- Illumina

- Invitae

- LabCorp

- Myriad Genetics

- Natera

- Oxford Nanopore Technologies

- Pacific Biosciences

- PerkinElmer

- QIAGEN

- Quest Diagnostics

- Thermo Fisher Scientific

市場機会と将来展望

臨床グレードの全ゲノムシーケンシング(WGS)は、ベンダーがマッピングの難しい領域へのアクセスを拡大し、解析を自動化するにつれ、より日常的な意思決定に組み込まれつつある。これにより、従来のエクソームおよびパネル検査を超えた新たな余地が生まれている。この方向性は、2026年の新製品動向にも表れており、GeneDxが胎児異常向けの表現型情報に基づくトリオベースWGSであるGenomeDx Prenatalを発売し、Illuminaが包括的なバリアント検出のためのTruPath Genomeを発売し、Nateraが希少疾患診断向けのZenithゲノミクスWGSアッセイを商用展開している。これらの製品発売は、単一のアッセイで対応できる臨床上の課題の範囲を広げ、断片化した外部委託ワークフローを、より少数で高収率の検査へと統合することを後押ししている。

予防ゲノミクスと薬理ゲノミクスも、ゲノムベネフィットや投薬リスク層別化をすでに試行している雇用主、医療システム、保険会社にとって、短期的な事業化の余地を生み出している。しかし、規模拡大はプライバシーと償還に関する明確性次第である。オーストラリアは、生命保険等における遺伝子検査保護に関する財務法改正法2026を制定し、生命保険会社による遺伝情報の利用を制限し、差別リスクに敏感な市場における消費者の検査意欲を後押ししている。同時に、直接消費者向けプロバイダーに対する政策の分断は強まっており、サウスダコタ州のSB 49(2026年7月1日発効の条項を含む)などがその例である。償還措置も経済性を再構築し得るものであり、ドイツは2026年10月1日発効で臨床シーケンシング償還額を30%超削減することを確定した。アッセイと解析に加えて、コンプライアンスに適合した同意・データワークフロー、現地化された演算処理、支払者対応可能なエビデンス生成をパッケージ化するベンダーは、こうした需要の集中領域を捉える立場にある。

遺伝子検査市場における最近の業界動向

- 2026年6月:Rocheは、前立腺腺癌におけるPTENタンパク質喪失を評価するための免疫組織化学コンパニオン診断薬として、VENTANA PTEN(SP218)RxDxアッセイのFDA承認を報告した。この承認により、Roche Diagnosticsは治療関連の腫瘍学検査における地位を強化した。また、バイオマーカー主導の治療経路の採用拡大を後押しし、下流の遺伝子・分子検査量の増加につながっている。

- 2026年5月:Rocheは、AI対応の病理学および診断能力を拡大するため、PathAIを前払い7億5,000万米ドルに加え、追加のマイルストーンベースの支払いで買収する最終的な合併契約を締結した。AI主導の解析を主要なIVDポートフォリオに組み込むことは、統合ワークフローへの移行を強化するものである。これらは、検査、画像または分子解析、臨床意思決定支援を組み合わせる。

- 2025年12月:Zydus LifesciencesとMyriad Geneticsは、MyRisk遺伝性がん検査および関連アッセイをインド全域に導入することで合意した。この提携により、価格に敏感な市場において多遺伝子遺伝性がんパネルへのアクセスが拡大する。また、支払者との協議、臨床医教育、カウンセリングやカスケード検査などのフォローアップサービスのための、より広範な現地チャネルも生まれる。

遺伝子検査市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、臨床および自宅環境の両方において、遺伝性および後天性疾患の検出、確認、リスク評価のためにヒト検体に対して行われる遺伝子検査から生じる収益を対象とし、必要な機器、検査キット、解析サービスを含む。

対象範囲外:動物遺伝学、毒性学的アッセイ、および純粋に研究用として販売されるシーケンシング試薬は除外する。

セグメンテーション概要

- 製品・サービス別

- 消耗品・試薬

- 機器・装置

- ソフトウェア・サービス

- 検査タイプ別

- 診断

- 出生前・新生児

- 予測・発症前

- 保因者

- 薬理ゲノミクス

- 技術別

- 次世代シーケンシング(NGS)

- ポリメラーゼ連鎖反応(PCR)

- マイクロアレイ

- 細胞遺伝学的検査・FISH

- その他の技術

- 用途別

- 腫瘍学

- 遺伝性疾患診断

- 生殖医療

- 祖先・直接消費者向けウェルネス

- その他

- エンドユーザー別

- 病院・クリニック

- 診断検査機関

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 欧州その他

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、年ごとに追跡可能な公衆衛生および検査活動のシグナルに基づいて規模モデルを構築することから始まる。疾病負荷の背景については世界保健機関(WHO)、スクリーニングプログラムの方向性については米国CDC、検査採用と臨床経路についてはNIHおよびPubMed収載論文、システム能力指標についてはOECD形式の保健統計などの情報源を参照している。

これらのシグナルを市場価値に変換するにあたり、入力データは企業の年次報告書、投資家向け資料、検査室の拡張、償還制度の変更、アッセイの発売に関する信頼できる報道と照合された。必要に応じて、企業財務およびニュースインテリジェンスの有料サブスクリプション、特許データベース、出荷レベルの輸出入データを用いて、供給業者の存在感と価格動向を検証した。これらのデスクリソースは網羅的なものではなく、データ収集、相互確認、明確化のために他の多くの公開および有料情報源も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチで得られた知見、特に検査構成の変化、価格動向、臨床検査室、病院、自宅チャネル間での検査量の分配について検証するために用いられた。APAC、EMEA、南北アメリカの検査開発者、検査室運営者、販売業者、医療関係者に話を聞き、チャネルおよび用途ごとに観察された購入・利用パターンに合わせて前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):16% | APAC:53% |

| 中堅層:56% | 機能・部門責任者:35% | EMEA:29% |

| 中小プレーヤー:16% | マネージャー:49% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、疾病およびスクリーニング対象人口、ガイドラインに基づく利用状況、検査室のスループット能力から検査需要を再構築し、それを標準的な価格帯を用いて支出額に変換するトップダウン方式から始まる。この構造が確立された後、選択的なボトムアップ推定を用いて合計値を裏付ける。例えば、サンプル抽出された供給業者収益の積み上げ、推定検査量への平均販売価格の適用、自宅用キットのチャネルチェックなどである。

主要なモデル入力には、出生前・新生児スクリーニングの対象人口比率、腫瘍学検査の普及率、シーケンシングおよびPCRプラットフォームの設置基盤と利用状況、償還と自己負担の支払い構成比、検査メニューの拡大に伴う平均価格変動が含まれる。国別のデータが不十分な場合は、類似の医療費支出プロファイルからの代替により対処し、その後、現地の検査室能力および規制上のアクセス状況を用いて再スケーリングする。予測は、採用速度、価格圧縮、政策変更に関する専門家の見解に裏付けられたシナリオ分析を用いて構築され、その後、出力結果は基礎となる推進要因と照らし合わせて整合性が確認される。

データ検証と更新サイクル

出力結果は、数値を確定する前に、需要指標、能力シグナル、価格ロジックが整合していることを確認する三角測量的な手順を通じて検証される。分散チェックは地域別および主要用途別に実施され、外れ値を説明できるようにし、説明のつかない変動があれば、インタビュー対象者へのフォローアップコールやデスク前提の再確認が行われる。

承認前に、第二のアナリストがモデルの流れ、入力ソース、計算を確認し、続いて最新の公式発表や政策変更を検証する最終確認が行われる。本レポートは毎年更新され、検査量または実現価格を変動させうる重大な事象が発生した場合には、暫定的な更新が行われる。

Mordor Intelligenceによる世界の遺伝子検査市場推定値と他の公表推定値との比較

遺伝子検査に関する公表された推定値がしばしば異なる理由は、市場が異なる水準で計測され得ること、また検査メニューの拡大とコストの低下に伴い、価格および数量の前提が急速に変化することにある。差異は、企業が異なる基準年、為替レートのタイミング、対象範囲とみなす収益の内容を選択することによっても生じる。

主な差異は、研究用シーケンシング試薬および関連する検査室サービスが計上されるかどうかに由来する。Mordor Intelligenceは、本市場を、機器、キット、解析を含む、臨床および自宅チャネルを通じて販売されるヒト遺伝子検査として扱い、動物遺伝学、毒性学的アッセイ、研究専用試薬は除外している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 26.38 B (2025) | |

| コンサルティング会社A | USD 24.45 B (2025) | いくつかの地域でより狭い実現収益の視点を用いており、腫瘍学および出生前検査の普及率に関してより保守的な前提を置き、多遺伝子パネルの価格帯拡大をより緩やかに見積もっている。 |

| 業界出版社B | USD 37.32 B (2025) | 研究用消耗品やより広範なゲノムサービスを同じ合計値にまとめることが多く、より高い混合平均販売価格(ASP)の前提を適用しているため、数量が同程度であっても価値が押し上げられる。 |

これら3つの数値の差異は、主に研究用消耗品の扱いと、採用の拡大に伴うASPの低下速度に関する前提によって説明される。対象範囲のルールを明確に保ち、数量を対象となるコホートおよび検査室のスループットに結び付けることで、最終的な推定値は、再確認および市場変化に応じた更新が可能な入力データに対して追跡可能な状態を保っている。

レポートで回答される主要な質問

2026年の遺伝子検査市場の規模はどのくらいか?

遺伝子検査市場規模は2026年に285億6,000万米ドルに達し、2031年にかけて急速に拡大する見込みである。

2031年までに予想されるCAGRはどのくらいか?

市場は支払者の適用拡大、シーケンシングコストの低下、AI駆動の分析に支えられ、10.21%のCAGRで拡大する見込みである。

現在の収益を支配している技術はどれか?

次世代シーケンシングが2025年の収益の46.13%をリードし、12.67%のCAGRで他の手法を上回り続けている。

腫瘍学が最も成長の速い用途である理由は何か?

液体生検の承認および微小残存病変モニタリングが13.88%のCAGRを促進し、従来の遺伝性疾患診断を上回っている。

最も速く成長する地域はどこか?

アジア太平洋地域は中国の大規模イニシアチブおよびインドの拡大する検査機関ネットワークに牽引され、12.63%のCAGRが見込まれる。

最終更新日: