DNAフォレンジクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

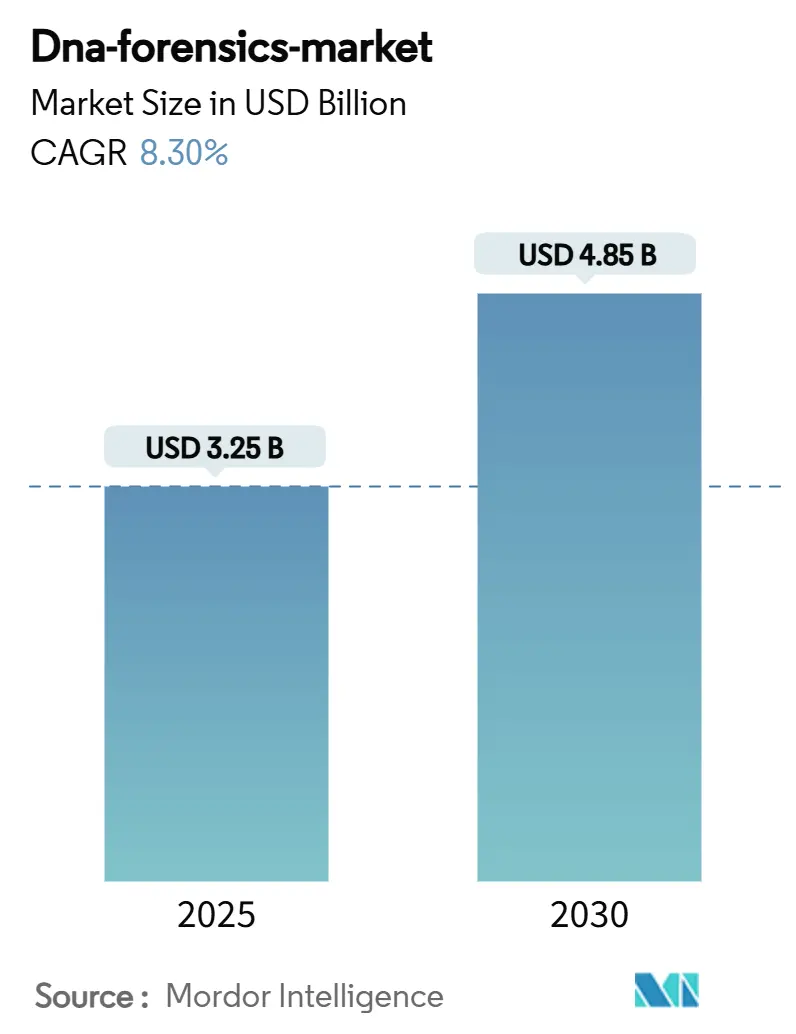

| 市場規模 (2025) | 3.25 十億米ドル |

| 市場規模 (2030) | 4.85 十億米ドル |

| 成長率 (2025 - 2030) | 8.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDNAフォレンジクス市場分析

DNAフォレンジクス市場規模は2025年に32億5,000万米ドルと評価され、2030年までに48億5,000万米ドルに達すると予測されており、2025年から2030年にかけて8.3%のCAGRを記録します。キャピラリー電気泳動ワークフローから次世代シーケンシング(NGS)および迅速DNA分析プラットフォームへの急速な移行がこの拡大を支えています。政府の助成金プログラムが研究所の近代化を加速させる一方、シーケンシングコストの低下により小規模施設でもハイスループット分析が実現可能となっています。フォレンジクス遺伝的系譜解析の捜査利用の拡大と国境を越えたデータ共有イニシアチブの進展により、DNAの証拠的価値が高まっています。技術サプライヤーが垂直統合とAI駆動の自動化を追求してバイオインフォマティクスのボトルネックを解消しようとする中、競争の激化が進んでいます。プライバシー法制と認定取得のタイムラインは依然として重大な逆風要因ですが、DNAフォレンジクス市場全体の成長軌道を妨げるには至っていません。

主要レポートの要点

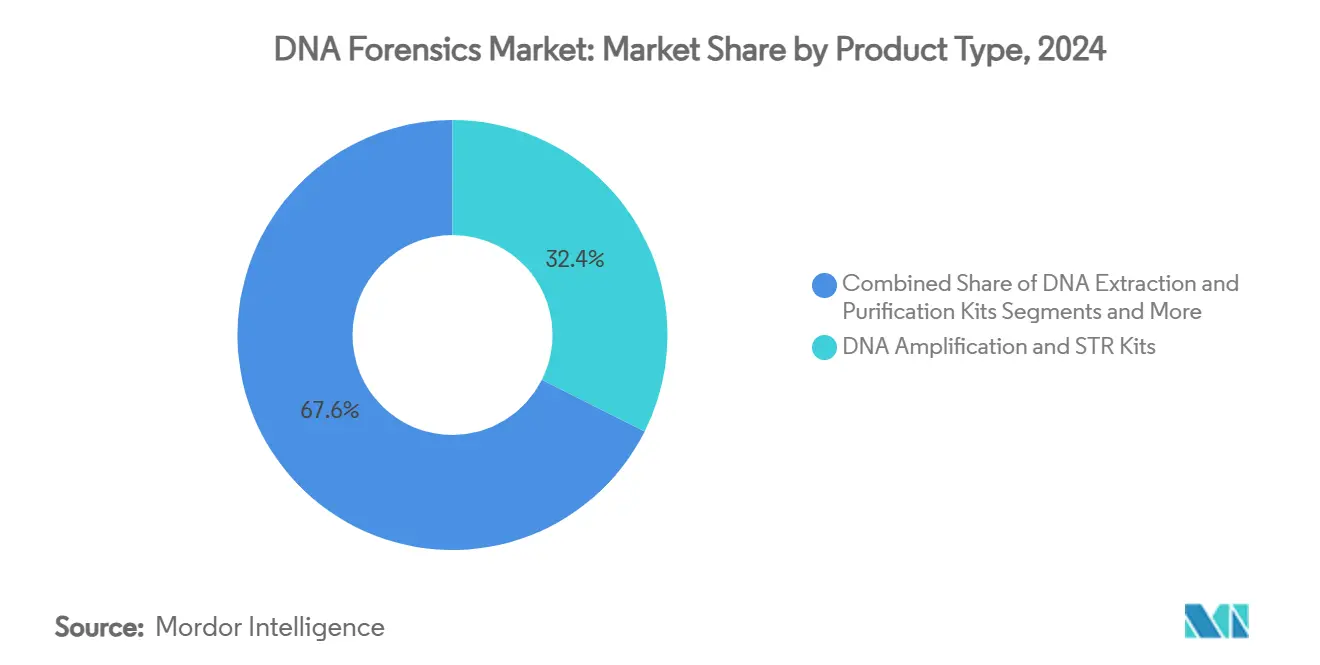

- 技術別では、PCRワークフローが2024年のDNAフォレンジクス市場シェアの46.8%を維持した一方、NGSは2030年にかけて20.4%の最速CAGRを記録しました。

- 製品タイプ別では、迅速DNAアナライザーが18.7%のCAGRを達成し、法執行機関の現場業務を再定義しています。

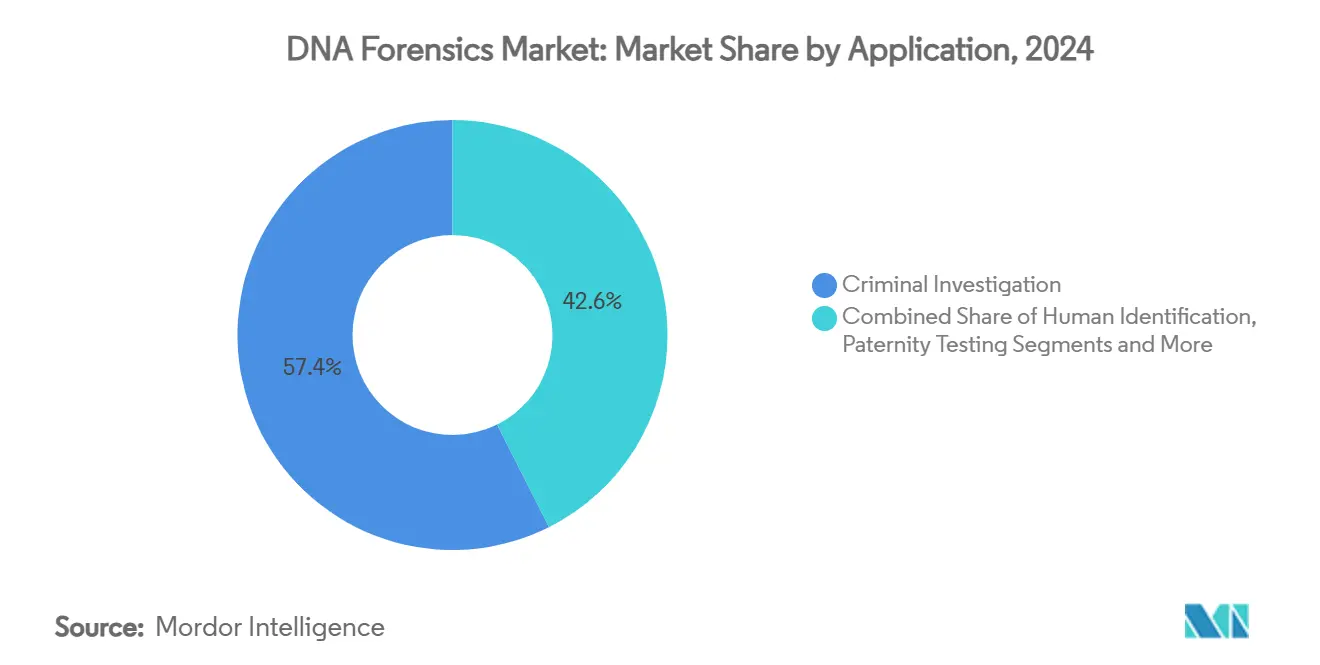

- 用途別では、犯罪捜査が2024年に57.4%の収益シェアを占め、遺伝的系譜解析は2025年から2030年にかけて23.9%のCAGRで拡大すると予測されています。

- エンドユーザー別では、政府系フォレンジクス研究所が2024年のDNAフォレンジクス市場規模の48.1%を占め、法執行機関への直接導入は18.1%のCAGRで進展しています。

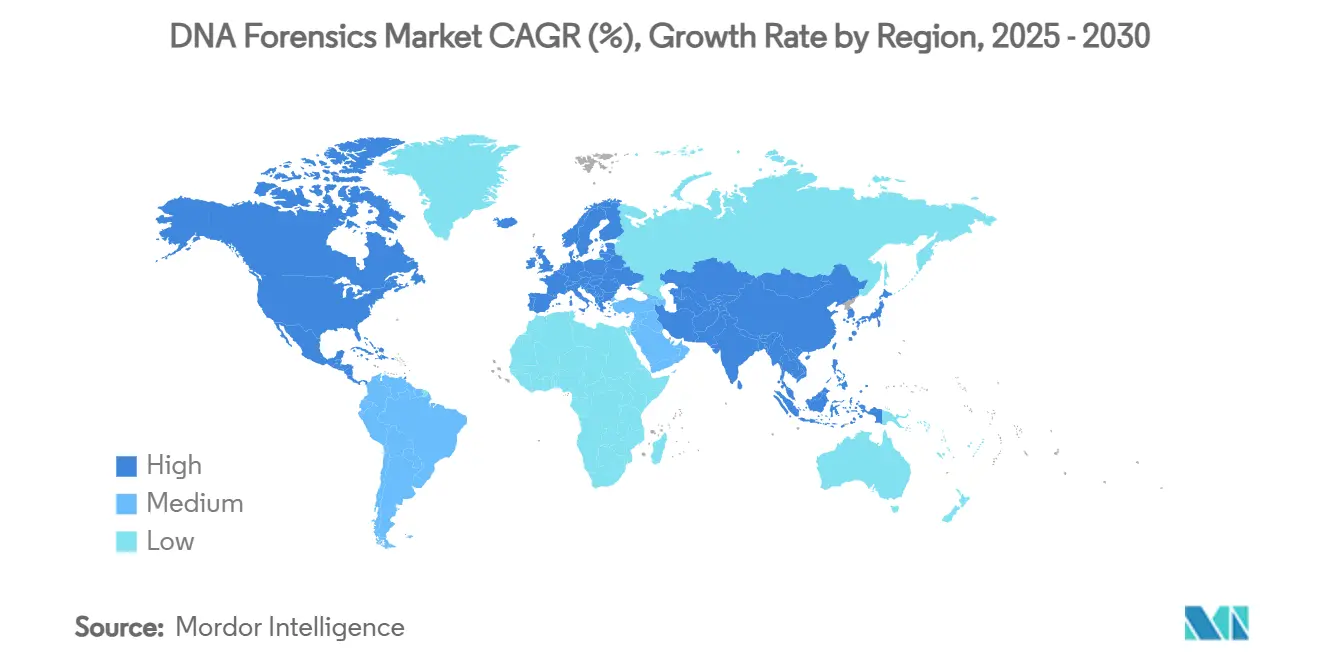

- 地域別では、北米が2024年に49.7%のシェアでトップとなり、アジア太平洋は2030年にかけて17.4%の最高地域CAGRを記録すると予測されています。

グローバルDNAフォレンジクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 犯罪現場サンプルおよびコールドケースの積滞増加 | +1.80% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| フォレンジクス研究所の近代化および迅速DNA展開に向けた政府資金 | +2.10% | 北米・EU、アジア太平洋へ拡大中 | 短期(2年以内) |

| NGS対応フォレンジクスワークフローのコスト低下とターンアラウンドタイム短縮 | +1.50% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| 国家DNAデータベースの拡充と国境を越えたデータ共有の拡大 | +1.20% | 地域別に規制が異なるグローバル | 中期(2〜4年) |

| 法執行プラットフォームへの捜査的遺伝的系譜解析の統合 | +0.90% | 北米・EU、アジア太平洋での採用は限定的 | 中期(2〜4年) |

| 現場災害対応向けポータブルマイクロ流体DNAラボ | +0.80% | 緊急対応に重点を置くグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

犯罪現場サンプルおよびコールドケースの積滞増加

研究所は2020年に194,067件のDNA事件登録を記録しましたが、キャパシティの制約により2023年までに年間提出件数は55,681件に減少しました。[1]J.H. SmithおよびJ.S. Horne、「積滞フォレンジクスDNA事件登録の管理縮小が重要な理由」、フォレンジクス科学ジャーナル、forensicscijournal.com 捜査需要と分析スループットの乖離が、ハイスループットNGS機器、自動抽出ロボット、サンプル追跡LIMSへの調達を促進しています。未検査の性的暴行キットは依然として顕著な積滞として残っており、経済評価ではキット検査に投資した1米ドルあたり81米ドルの社会的節約効果が示されています。米国の複数の州で法定ターンアラウンド義務が設けられており、迅速なDNA処理を優先する拘束力のあるタイムラインが生まれています。統合フォレンジクス・インテリジェンス・ダッシュボードが捜査価値に基づいて証拠をトリアージし、有限の研究所リソースを最適化しています。その結果、機関が過去の案件積滞を解消しようと競う中、DNAフォレンジクス市場は持続的な設備投資の恩恵を受けています。

フォレンジクス研究所の近代化および迅速DNA展開に向けた政府資金

国立司法研究所は2024年に24件の研究プロジェクトに対して1,360万米ドルを授与し、デビー・スミスDNA積滞解消助成金は2024年まで年間1億5,100万米ドルを承認しています。[2]国立司法研究所、「NIJがフォレンジクス科学研究支援のために1,400万米ドルを授与」、nij.ojp.gov 迅速DNAのパイロット事業は犯罪率の低下を実証しており、アリゾナ州ではポータブルアナライザーの採用後に財産犯罪が42%減少したと報告されています。コバーデルプログラムは設立以来、研究所のアップグレードに3億9,900万米ドルを投入してきました。欧州およびアジア太平洋の政府もこのアプローチを踏襲しており、DNAインフラを重要な公共安全資本として認識しています。助成金サイクルが測定可能な積滞削減に結びついているため、受給研究所はシーケンサー、ロボティクス、AI搭載の解釈ツールの調達を加速させ、DNAフォレンジクス市場の対象範囲を拡大しています。

NGS対応ワークフローのコスト低下とターンアラウンドタイム短縮

全ゲノムシーケンシングのコストは2001年の1億米ドルから2023年には約500米ドルまで低下しました。フォレンジクス研究所は、従来では解釈可能なSTRプロファイルが得られなかった劣化サンプルや混合サンプルを処理できるようになっています。標的DNA-RNAシーケンシングは19.5%のCAGRで拡大しており、フォレンジクスゲノミクスが主要なユースケースとなっています。AVITI™などの大規模並列プラットフォームはQ30スコア90%超を達成し、証拠の信頼性を高めています。迅速DNAアナライザーは90分以内に結果を提供し、警察の捜査タイムラインを短縮しています。コスト低下とスピードの組み合わせにより、NGSは複雑な事件のデフォルトツールとなり、DNAフォレンジクス市場の成長をさらに促進しています。

国家DNAデータベースの拡充と国境を越えたデータ共有の拡大

米国の政策は現在、拘留された非市民からのDNA採取を義務付けており、2020年以降150万件のプロファイルが追加され、暴力犯罪捜査のヒット率が向上しています。日本は国家インデックスに119,754件の犯罪現場プロファイルを保有しています。インターポールおよび地域協定により国境を越えた照合が可能となり、人身売買関連の捜査に不可欠となっています。インドは2023年にバーラティーヤ・サクシャ・アディニヤムを立法化し、重大犯罪における科学的証拠の地位を高め、認定研究所への需要を押し上げています。データベースの規模が大きくなるほど一致確率が指数関数的に増加し、家族照合および遺伝的系譜解析の採用を促進しています。したがって、データベースの規模はDNAフォレンジクス市場の有用性と投資根拠を増幅させます。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な認定取得タイムラインと規制の複雑性 | -1.40% | 地域別に基準が異なるグローバル | 中期(2〜4年) |

| DNAデータベース拡大に対するプライバシー・倫理的反発 | -0.90% | 主に北米・EU、アジア太平洋でも台頭 | 長期(4年以上) |

| 小規模地域研究所におけるバイオインフォマティクス人材不足 | -0.70% | 新興市場に深刻な影響を与えるグローバル | 中期(2〜4年) |

| 独自ポリメラーゼサプライチェーンによる価格変動 | -0.50% | コスト敏感市場への影響が大きいグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な認定取得タイムラインと規制の複雑性

ISO/IEC 17025:2017認定は広範な検証を必要とすることが多く、Othramが大規模並列シーケンシングワークフローの認証に1年を要した事例がその典型です。FBIの品質保証基準はCODIS登録前に複数プラットフォームの習熟を求めています。[3]米国議会、「34 USC DNA識別」、uscode.house.gov 欧州と北米の基準の相違が研究所間のデータ交換を複雑にしています。DNAフェノタイピングやフォレンジクス遺伝的系譜解析などの新興技術は既存のガイドラインを上回るペースで進化しており、研究所は不確実な規制環境を乗り越えることを余儀なくされています。その結果生じる市場投入までの遅延が近期の採用を抑制し、DNAフォレンジクス市場の成長率を緩和しています。

DNAデータベース拡大に対するプライバシー・倫理的反発

メリーランド州およびモンタナ州の法律は現在、遺伝的系譜解析の検索に司法の承認を義務付けています。550万件のプロファイルを流出させた23andMeの情報漏洩事件は公衆の懐疑心を強め、集団訴訟を引き起こしました。ソーシャルメディアの感情分析では、捜査的系譜解析への支持は均衡しているものの脆弱であることが示されています。少数民族グループからのDNA採取に対する倫理的精査がグローバルな議論を呼んでいます。司法省の暫定ガイドラインは市民の自由を守ることを目的としていますが、実施が不均一なため遵守コストが増加しています。これらの動向が無制限のデータベース拡大を抑制し、DNAフォレンジクス市場の長期的な成長を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:迅速DNAがイノベーションを牽引

迅速DNAアナライザーは18.7%のCAGRを達成し、逮捕時点での個人識別を再定義している一方、DNA増幅・STRキットは2024年に32.4%の市場シェアを維持しました。迅速システム向けのDNAフォレンジクス市場規模は、法執行機関が検査能力を内製化するにつれて拡大すると予測されています。消耗品・試薬が最大の継続的収益源を供給していますが、独自ポリメラーゼの調達が研究所を価格急騰リスクにさらしています。Promegaのスタッターノイズを低減する酵素イノベーションが従来のSTR経済性を強化し、迅速ワークフローと従来型ワークフローの共存を確保しています。

迅速プラットフォームは逮捕から照合までのサイクルを数日から2時間未満に短縮し、検挙率を向上させ、機関に具体的なROIをもたらしています。ポータブルユニットは災害犠牲者の識別や難民のスクリーニングを支援しています。DNA抽出キットは不可欠であり続けており、高品質な入力データが下流のシーケンシング精度を最大化します。新型機器に組み込まれたAI搭載の解釈モジュールがアナリストの作業負荷を軽減し、より広範な採用を促進しています。これらの要因が相まって、迅速DNAはDNAフォレンジクス市場における戦略的成長の柱として確固たる地位を築いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:NGSがPCRの優位性を崩す

PCRは2024年に46.8%のシェアを維持しましたが、NGS技術は20.4%のCAGRで拡大しています。ハイブリッド研究所モデルが迅速なSTRスクリーニングと劣化材料の確認用NGSを組み合わせるようになっています。NGSワークフロー向けのDNAフォレンジクス市場シェアは、裁判所がシーケンシング証拠をますます受け入れるようになるにつれて上昇するでしょう。

AI駆動のソフトウェアが真のアレルとアーティファクトを識別し、人的主観性を最小化しています。ミトコンドリアDNAおよびY-STRモジュールが母系・父系の系統に関するニッチな問いに対応しています。情報量あたりのコストは引き続き低下しており、日常的な事件でのPCRとの価格差を縮めています。迅速DNAは現場展開において不可欠であり続けていますが、シーケンシングは混合サンプルや微量の損傷断片に対して決定的な優位性を発揮します。その結果、NGSはDNAフォレンジクス市場の技術ランドスケープを再編する破壊的な力となっています。

用途別:遺伝的系譜解析が捜査を変革

犯罪捜査は2024年に57.4%の収益シェアを維持しており、安定した暴力犯罪の案件数に支えられています。23.9%のCAGRで成長する遺伝的系譜解析がコールドケースの解決を促進し、追加的な支出を牽引しています。系譜解析用途向けのDNAフォレンジクス市場規模は、より多くの法域が家族照合を許可するにつれて2030年までに10億米ドルを超えると予測されています。

ゴールデン・ステート・キラー事件などの注目度の高い成功事例が採用を触媒し、これらの手法によって米国で1,000件以上の事件が解決されています。系譜解析は現在、より厳格な同意フレームワークのもとで行方不明者や財産犯罪にも適用範囲を広げています。自然災害後に災害犠牲者の識別が注目を集め、国防省は戦場の遺骨に高度なゲノミクスを展開しています。AI強化による家系図再構築と顔表現型解析がDNAフォレンジクス産業を再形成するイノベーションの深さを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:法執行機関が能力を拡大

政府系フォレンジクス研究所は2024年に48.1%の収益シェアを保有しており、確立された認定ステータスとCODIS特権を反映しています。法執行機関は逮捕ステーションに社内迅速DNAユニットを展開して輸送遅延を排除するにつれて18.1%のCAGRを示しています。警察署に帰属するDNAフォレンジクス市場規模は、調達フレームワークが成熟するにつれて加速するでしょう。

民間研究所は系譜解析と複雑な混合サンプルに特化し、高マージンのサービスニッチを開拓しています。学術研究センターが技術フロンティアを押し広げており、ベータテストのためにベンダーと提携することが多いです。受託研究機関がサージ期間中のオーバーフロー処理能力を提供しています。AI搭載のクラウドプラットフォームがデータ解釈を民主化し、小規模機関がオンプレミスのバイオインフォマティクス人材なしに高度な分析を活用できるようにしています。この多様化がDNAフォレンジクス市場の対象基盤を拡大しています。

地域分析

北米はCODISの広範な普及と持続的な連邦助成金により2024年の収益の49.7%を占めました。米国は550以上の認定研究所を擁しており、DNAフィンガープリント法を施行する大統領令がサンプル流入を増加させるでしょう。カナダとメキシコは相互運用可能なプロトコルを採用し、地域協力を支援しています。北米のDNAフォレンジクス市場規模は、広範な迅速DNAパイロット事業とNGS証拠の早期裁判所受理から恩恵を受けています。

欧州はフォレンジクス科学研究所の欧州ネットワークと地域調和努力に支えられた、成熟しながらもイノベーションに友好的なランドスケープを呈しています。Eurofinsの多国間研究所ネットワークが国境を越えた案件処理を加速させる一方、Promegaの8色PowerPlex 18Eキットが地域のアレル頻度ニーズに対応しています。ブレグジット関連の行政審査にもかかわらず、データ共有協定は機能し続けています。GDPRなどのプライバシー規制がインフォームドコンセントのフレームワークを形成していますが、着実な設備投資は継続しています。

アジア太平洋は17.4%のCAGRで最も急成長している地域です。インドは科学的証拠を優遇する立法改革を経て50以上のフォレンジクス研究所を運営しています。日本の国家データベースは堅調な成長を記録しており、ポータブルDNAユニットが地震対応任務を支援しています。中国は少数民族を対象とした採取プログラムへの国際的な精査にもかかわらず拡大を続けています。認定基準のばらつきと人材不足が参入障壁を生み出していますが、技術プロバイダーにとっての機会でもあります。全体として、多様な地域のダイナミクスがDNAフォレンジクス市場の持続的な拡大に集合的に貢献しています。

競争環境

市場は中程度に分散した状態が続いています。Thermo Fisher Scientificは400億〜500億米ドルの買収を計画しており、垂直統合への持続的な意欲を示しています。QIAGENによるVerogenの1億5,000万米ドルの買収は、NGSアッセイ設計とサンプルから回答までのワークフローを統合しました。3,320万米ドルの資金調達を受けたOthramは、フォレンジクス遺伝的系譜解析において285社の現役競合他社の中で3位を占める特化したニッチを確立しています。

Illuminaはシーケンシングハードウェアで引き続き優位を保っていますが、GRAILの買収をめぐる規制問題が新興プラットフォームに競争の窓を開いています。ポータブル迅速DNAデバイスメーカーが警察予算を争う一方、ソフトウェアスタートアップがアナリストのボトルネックを解消するAI支援解釈エンジンを提供しています。Promegaの酵素ブレークスルーとEurofinsのサービスネットワーク拡大は、差別化に向けた多様な戦略を体現しています。

試薬サプライチェーンのローカライゼーション、統合系譜解析アナリティクス、サブスクリプション型バイオインフォマティクスサービスにホワイトスペースの機会が存在しています。継続的なイノベーションと的を絞ったM&Aが、したがってDNAフォレンジクス市場の競争軌道を形成するでしょう。

DNAフォレンジクス産業のリーダー企業

Thermo Fisher Scientific

QIAGEN N.V.

Promega Corporation

Illumina(Verogen フォレンジクス部門)

LGC Forensics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Promegaが欧州の研究所向けに設計されたPowerPlex 18Eシステムを発売し、8色STR化学を追加しました。

- 2024年8月:Othramが多次元フォレンジクス・インテリジェンス(MDFI)を導入しました。これはフォレンジクス遺伝的系譜解析における新しいアプローチであり、捜査の精度と効率の向上を通じてフォレンジクスDNA分析能力の強化を目指しています。

- 2024年7月:QIAGENがSnow分子人類学研究所と提携し、行方不明・殺害された先住民族の捜査を支援しました。

- 2024年2月:Othramがフォレンジクスゲノミクスサービスの拡大に向けてシリーズB資金調達で656万米ドルを調達しました。

グローバルDNAフォレンジクス市場レポートの範囲

| DNA増幅キット |

| DNA抽出・精製キット |

| DNA定量機器 |

| 迅速DNAアナライザー |

| 消耗品・試薬 |

| PCR |

| STRプロファイリング |

| 次世代シーケンシング(NGS) |

| 迅速DNA技術 |

| ミトコンドリアDNA分析 |

| 犯罪捜査 |

| 個人識別・親子鑑定 |

| 災害犠牲者の識別 |

| 軍事・防衛ユースケース |

| 遺伝的系譜解析・祖先サービス |

| 政府系フォレンジクス研究所 |

| 独立系・民間フォレンジクス研究所 |

| 法執行機関 |

| 学術・研究機関 |

| 受託研究機関(フォレンジクス) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | DNA増幅キット | |

| DNA抽出・精製キット | ||

| DNA定量機器 | ||

| 迅速DNAアナライザー | ||

| 消耗品・試薬 | ||

| 技術別 | PCR | |

| STRプロファイリング | ||

| 次世代シーケンシング(NGS) | ||

| 迅速DNA技術 | ||

| ミトコンドリアDNA分析 | ||

| 用途別 | 犯罪捜査 | |

| 個人識別・親子鑑定 | ||

| 災害犠牲者の識別 | ||

| 軍事・防衛ユースケース | ||

| 遺伝的系譜解析・祖先サービス | ||

| エンドユーザー別 | 政府系フォレンジクス研究所 | |

| 独立系・民間フォレンジクス研究所 | ||

| 法執行機関 | ||

| 学術・研究機関 | ||

| 受託研究機関(フォレンジクス) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

DNAフォレンジクス市場の現在の規模はどのくらいですか?

2025年から8.9%のCAGRを反映して5億7,945万米ドルに達すると予測されています。

生物学的皮膚代替品市場で最も急成長している地域はどこですか?

アジア太平洋が2030年にかけて12.4%のCAGRで首位となっており、高齢化人口と医療インフラの改善が牽引しています。

現在、生物学的皮膚代替品市場で最大のシェアを持つ製品カテゴリーはどれですか?

無細胞マトリックスが2024年に48.3%の収益シェアを占めています。

将来の市場成長に最も大きなプラスの影響を与えると予測される要因は何ですか?

慢性創傷および熱傷の発生率の増加が予測CAGRに約+2.1パーセントポイント寄与しています。

償還の変化が競争ダイナミクスにどのような影響を与えていますか?

より厳格なカバレッジポリシーが現在、臨床アウトカムデータを公表している製品を優遇しており、エビデンスが豊富なブランドへの統合を促進しています。

軍事研究プログラムが市場イノベーションにとって重要な理由は何ですか?

国防資金によるプロジェクトが保存安定性の高い迅速適用グラフトを生み出し、民間のトラウマケアに移行することで市場全体の需要を拡大しています。

最終更新日: