郵便自動化システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

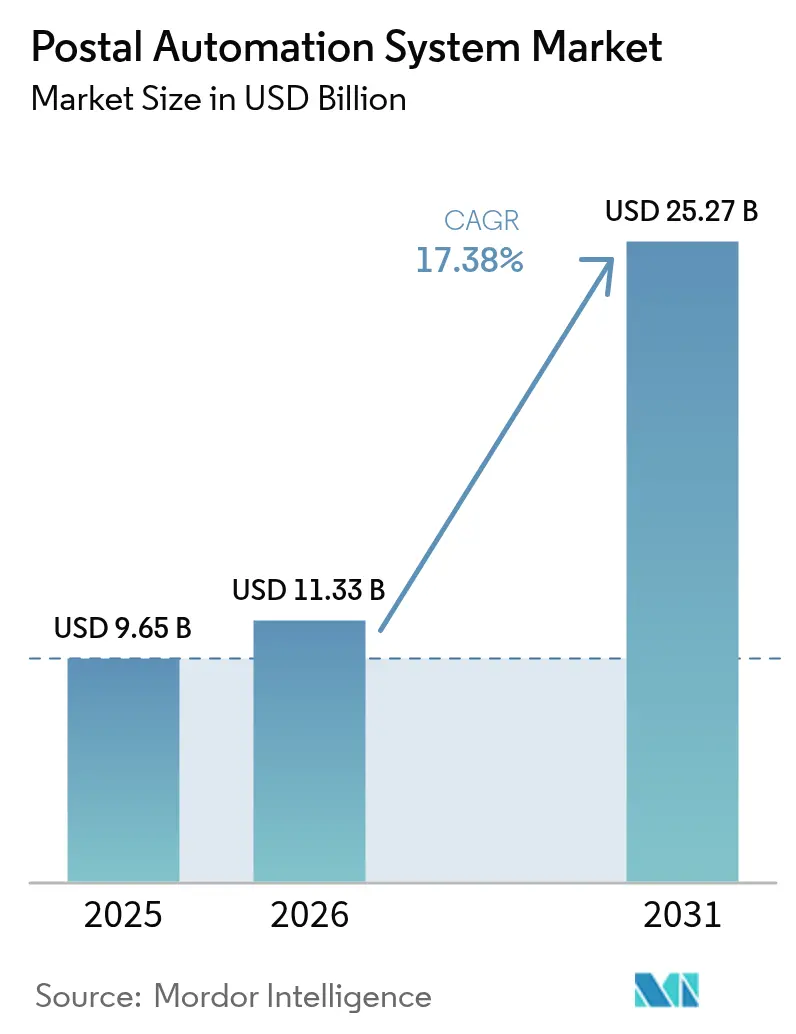

| 市場規模 (2026) | 11.33 十億米ドル |

| 市場規模 (2031) | 25.27 十億米ドル |

| 成長率 (2026 - 2031) | 17.38% CAGR |

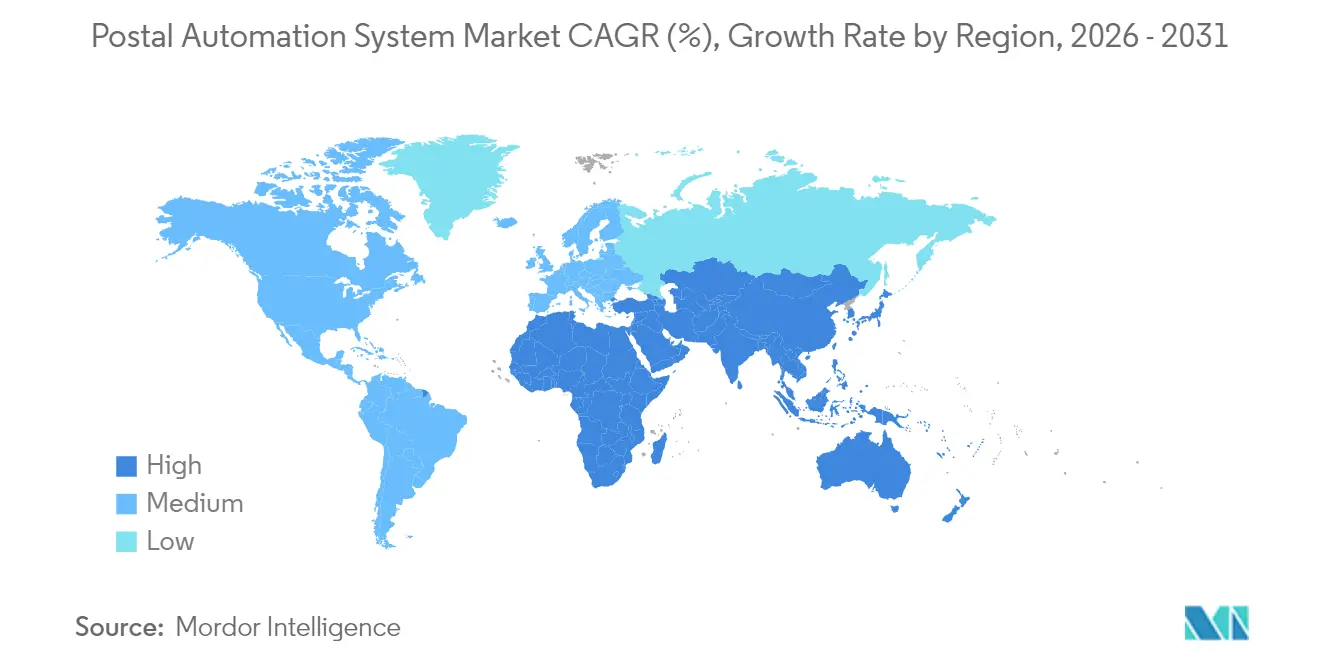

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる郵便自動化システム市場分析

郵便自動化システム市場規模は2026年に113億3,000万米ドルと推定され、2025年の96億5,000万米ドルから成長しており、2031年には252億7,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率17.38%で拡大します。この成長は、越境Eコマース需要の高まり、郵便近代化プログラム、および自動化を経済的に魅力的にする継続的な人件費圧力を反映しています。北米とヨーロッパは、大規模な公共部門投資と次世代設備を優遇するエネルギー効率規制により、最大の導入実績を誇ります。アジア太平洋地域は、中国郵政、菜鳥(Cainiao)、日本郵便が農村部および都市部の自動化プロジェクトを加速させ、配送時間の短縮と手作業コストの削減を進めることで、最も成長の速い地域となっています。ハードウェアが引き続き購買を主導していますが、需要はパフォーマンスリスクをサプライヤーに移転するサービス契約およびサービスとしてのロボティクスモデルへとシフトしています。VanderlandeによるSiemens Logisticsの買収およびBlueCrestによるFluence Automationの買収により、統合ハードウェア・ソフトウェア提供における規模の優位性が再定義され、競争の激しさは中程度となっています。

主要レポートのポイント

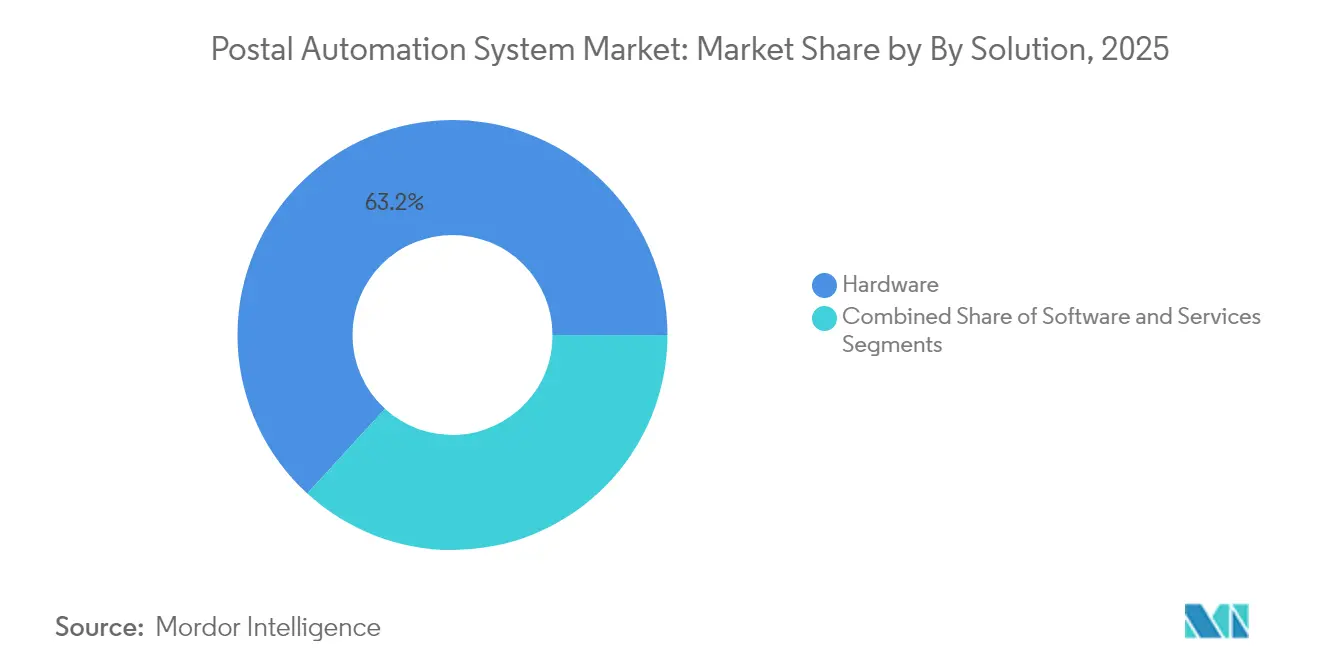

- ソリューション別では、郵便物仕分けシステム市場シェアにおいてハードウェアが2025年に63.20%を占め、サービスセグメントは2031年にかけて年平均成長率20.25%で拡大する見込みです。

- 技術別では、小包仕分け機が2025年に41.30%の収益シェアで首位を占め、自動搬送車(AGV)およびロボティクスが2031年にかけて年平均成長率23.2%と最高の成長率を記録する見通しです。

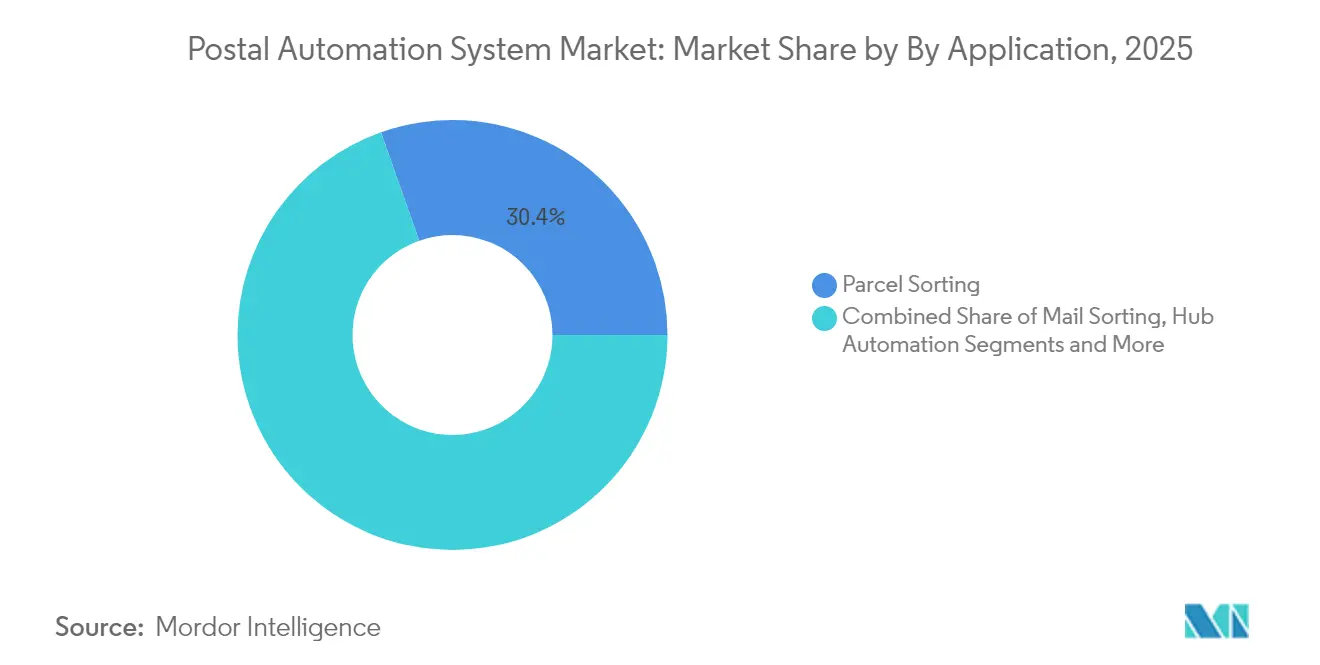

- 用途別では、小包仕分けが2025年の郵便物仕分けシステム市場規模の30.40%を占め、ラストマイルハブ自動化は2031年にかけて年平均成長率25.45%で進展しています。

- エンドユーザー別では、国営郵便事業者が2025年の郵便物仕分けシステム市場シェアの41.10%を占め、Eコマースフルフィルメントセンターは2031年にかけて年平均成長率22.6%で拡大しています。

- 地域別では、北米が最大の地域市場であり、アジア太平洋地域が中国および日本における大規模プロジェクトを背景に最速の年平均成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

郵便自動化システム市場の促進要因影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける越境Eコマース小包量の急増が高スループット小包仕分け機を牽引 | +3.2% | アジア太平洋地域が中心、北米・EUへの波及効果あり | 中期(2~4年) |

| USPSの「デリバリング・フォー・アメリカ」近代化が北米における自動化アップグレードを促進 | +2.8% | 北米、世界市場への技術移転を伴う | 短期(2年以内) |

| EUグリーンディールによるエネルギー効率の高いシステムへの需要が代替販売を促進 | +2.1% | ヨーロッパ、世界標準への規制的影響を伴う | 中期(2~4年) |

| 労働力不足と賃金インフレがCEPハブにおけるロボットによる単品分離の採用を加速 | +4.3% | 世界全体、先進国市場で顕著な影響 | 短期(2年以内) |

| リアルタイムの追跡・トレース義務が日本・韓国におけるRFID対応仕分けの採用を促進 | +1.7% | アジア太平洋地域が中心、先進国市場への拡大を伴う | 中期(2~4年) |

| 都市型マイクロフルフィルメントの拡大が中東におけるコンパクトなモジュール式仕分け機への需要を増加 | +1.4% | 中東・北アフリカ、世界の都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境Eコマース小包量の急増が高スループット仕分け機を牽引

国境を越えるEコマース小包は増加し続けており、米国の小包量は2023年に217億個に達しました。1個あたりの収益は低下しているものの、効率的な高スループット自動化の必要性が浮き彫りになっています。Amazon Logisticsは出荷量でUPSを上回り、速度最適化された仕分けネットワークが市場優位性をもたらすことを証明しました。中国郵政と菜鳥(Cainiao)は、運送状を自動的に読み取るビジョンガイドシステムを導入することで農村部の人件費を削減し、都市部と農村部のサービス格差を縮小しました。事業者は現在、1個あたりのコストよりも処理密度に注力しており、自動化により人員を比例的に増やすことなく高い処理量を実現できます。[1]Pitney Bowes、「小包配送指数」、pitneybowes.com

USPSの「デリバリング・フォー・アメリカ」近代化が自動化アップグレードを促進

USPSは自社ネットワークの刷新に400億米ドルを投じ、1日あたりの小包処理能力を6,000万個に拡大し、信頼性向上のために郵便物と小包の流れを統合しました。Zebra Technologiesのプリンター、新しいリモート転送システム、およびUSPS Shipの移行は、物理的な自動化を支えるデジタル層を強化します。サプライヤーはUSPSの仕様を活用して同様のソリューションを世界規模で展開し、他の地域での採用を加速させる技術波及効果を生み出しています。[2]Zebra Technologies、「USPSがプリンター更新にZebraを選定」、zebra.com

労働力不足がロボットによる単品分離の採用を加速

労働力不足により、2021年以降に550億米ドルの自動化投資が行われ、物流分野がその採用を主導しています。UPSは200か所の仕分けセンターを閉鎖する一方、自動化に90億米ドルを投資し、2028年までに年間30億米ドルのコスト削減を目指します。VTPostの160台のLiBiaoロボットは現在、1時間あたり6,000個の小包をほぼエラーなく処理し、スタッフをより付加価値の高い業務に再配置して運営コストを削減しています。

EUグリーンディールによるエネルギー効率の高いシステムへの需要

規則2024/1781は工業製品のエコデザイン規則を定め、耐久性とリサイクル可能性を義務付けています。ネットゼロ産業法は2030年までにネットゼロ技術の製造能力の40%を目標とし、公共調達者が消費電力の低いシステムを選択するよう促しています。DHLは2030年までに物流関連の温室効果ガスを2,900万トン未満に削減することを目標とし、高効率ドライブおよび低騒音ソリューションへの市場需要を強化しています。

郵便自動化システム市場の抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフリカおよびラテンアメリカの郵便インフラにおけるレガシーITの統合の複雑さ | -2.1% | アフリカおよびラテンアメリカ、新興市場への波及効果あり | 長期(4年以上) |

| 回収期間7年超の資本集約的投資が中小CEP事業者を抑制 | -1.8% | 世界全体、新興市場の事業者に顕著な影響 | 中期(2~4年) |

| ブラジルおよびインドにおける自動化設備への輸入関税が総所有コストを上昇 | -1.3% | ブラジルおよびインド、地域貿易圏への影響を伴う | 短期(2年以内) |

| ヨーロッパにおける郵便物量の減少が郵便物仕分け技術への支出を制限 | -1.5% | ヨーロッパ、先進国市場への二次的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーITの統合の複雑さが新興市場での採用を制限

発展途上国の郵便事業者は、現代の仕分け機に容易に接続できない老朽化したプラットフォームで運営されることが多く、プロジェクトの期間を延長しコストを増大させています。国際通貨基金(IMF)は、物流のボトルネックを反映した決済インフラにおける同様の課題を指摘しており、高度な自動化を拡大する前に基本的なデジタルインフラが必要であることを強調しています。

資本集約的投資が中小CEP事業者を抑制

KIONはモバイル自動化市場が2027年までに200億ユーロに達すると予測しており、この数字は競争力維持に必要な多額の資本支出を示しています。Kardexは2023年に収益が24.3%増加して7億290万ユーロに達しましたが、受注の遅延は回収期間が7年を超える場合の顧客の躊躇を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

郵便自動化システム市場セグメント分析

ソリューション別:

ハードウェアの優位性の中でサービスが加速ハードウェアに帰属する郵便物仕分けシステム市場規模は2025年に61億米ドルに達し、資本集約的なコンベヤー、センサー、OCR投資を反映しています。サービスは収益基盤が小さいものの、事業者が設備の完全所有よりも管理された成果を好むことから、2031年にかけて年平均成長率20.25%で成長する見込みです。ソフトウェアライセンスは両者を橋渡しし、リアルタイムのパフォーマンスダッシュボード、ルート最適化、および資産寿命を延ばす予知保全を可能にします。

成果ベースの契約の採用はリスクをベンダーに移転し、QuadientとBlueCrestはスループットレベルと稼働率を保証しています。これらの取り決めにより、中堅事業者でも初期資本なしに高度な機能にアクセスできるようになり、郵便物仕分けシステム市場のアドレス可能な基盤が拡大します。ハードウェア支出は引き続き大きな規模を維持しますが、収益ミックス分析では、サブスクリプションおよび仕分け量に応じた課金モデルが拡大するにつれて、2031年までにサービスがその差を縮めることが示されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:

AGVおよびロボティクスが従来の仕分けを変革小包仕分け機は、長年確立されたクロスベルトおよびチルトトレイ設計の強みにより、2025年の郵便物仕分けシステム市場シェアの41.30%を占めました。しかし、成長の勢いは自動搬送車(AGV)と協働ロボットにあり、2031年にかけて年平均成長率23.2%を記録する見通しです。ロボティクスは固定軌道の制約を取り除き、事業者が季節的なピークに対応するためにハブを迅速に再構成できるようにします。

ラ・ポストのデータによると、郵便物の収益への貢献は2024年に15.8%にとどまり、2010年の52%から低下しており、郵便物中心の機械から小包中心のロボティクスへの構造的なシフトを示しています。カラー・フェーサー・キャンセラーユニットは高量の切手収集セグメントでニッチな地位を維持していますが、AGV、ビジョンシステム、コーディングモジュールを統合したハイブリッドサイトは優れた柔軟性を提供します。ベンダーは現在、フリート管理ソフトウェアをモバイルロボットとバンドルし、都市ハブの不動産制約を抱える事業者の投資収益率を向上させています。

用途別:

ラストマイル自動化が成長を牽引小包仕分けは2025年の収益の30.40%を依然として生み出していますが、ラストマイルハブ自動化は年平均成長率25.45%で拡大するにつれて最大の絶対的成長をもたらすでしょう。消費者に近い場所に位置するフルフィルメントセンターは、ポリ袋、フラット、小型小包を1つのストリームで処理するコンパクトなモジュール式仕分け機を選択し、複数の下流プロセスの必要性を削減しています。

日本郵便のデジタル住所イニシアチブは現場レベルの精度を高め、誤仕分けを削減し、自動化された中央施設とラストマイルデポ間のスムーズな引き渡しを可能にします。従来の郵便物仕分けは、物理的な配達が義務付けられている政府機関や金融サービスで継続していますが、事業者はOCRとラベル印刷モジュールを単一パスプロセスに統合してフロアスペースを最大化しています。住所印刷システムは現在、顧客データと直接連携して監査証跡を作成し、より厳格なコンプライアンス要求に対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:

Eコマースフルフィルメントセンターが加速国営郵便事業者は2025年の収益の41.10%を占め、ユニバーサルサービス義務と大規模な自動化をコスト効率的にする広範なネットワークから恩恵を受けています。しかし、Eコマースフルフィルメントセンターは、AmazonやAlibabaなどのプラットフォームが顧客体験を管理するために物流を垂直統合するにつれて、2031年にかけて年平均成長率22.6%で収益を拡大する見込みです。

シンガポール郵便は変革の事例を提供しており、物流が現在収益の70%を占め、5年前の38%から増加しており、4PLプラットフォームの拡大によって牽引されています。宅配便・小包専門業者は中間的な位置を占め、郵便事業者の規模とEコマースプレーヤーの統合モデルからの圧力を受けています。政府機関や金融機関は引き続き高度なセキュリティ機能を備えたカスタムソリューションを求め、サプライヤーにとってプレミアムニッチを支えています。

地域分析

北米郵便自動化システム市場

北米は、USPS「デリバリング・フォー・アメリカ」プログラムが施設アップグレードに400億米ドルを投入し、1日あたりの処理能力を6,000万個に引き上げることにより、世界の収益をリードしています。カナダも同様の軌跡をたどり、トロントやバンクーバーなどの大都市圏における労働力不足を緩和するためにロボティクスを導入しています。安定た規制環境と予測可能な小包フローが投資回収期間を短縮し、同地域でのベンダーによる早期製品展開への選好を強化しています。

欧州郵便自動化システム市場

欧州は、エネルギー効率の高い設備を優先し更新サイクルを加速するネット・ゼロ産業法に支えられ、堅調な成長を示しています。ドイツの改正郵便法はDeutsche Postにルート最適化の柔軟性を与え、DHLが郵便市場シェア63%・小包市場シェア40%を保有することで全国規模の自動化に規模の経済をもたらしています。英国によるDHL eコマースとEvriの合併承認により、年間10億個以上の小包を処理する統合ネットワークが形成され、さらなる自動化投資の基盤となっています。

アジア太平洋郵便自動化システム市場

アジア太平洋地域は最も高いCAGRを記録しており、中国郵政とCainiaoの自動化展開、およびドライバー不足に対応するための日本が提案する500キロメートルの自動搬送ネットワークがその原動力となっています。韓国は高度な通信インフラを活用してRFID対応仕分けシステムを展開する一方、インドは設備関税がプロジェクトコトを押し上げるという課題に直面しています。オーストラリアでは、分散した人口分布が長距離にわたって柔軟に処理能力を拡張できるロボティクスへの関心を高めています。

ラテンアメリカ郵便自動化システム市場

ラテンアメリカはまちまちなパフォーマンスを示しています。メキシコはUSMCAの近接性から恩恵を受け、国境を越えた小包フローを呼び込み、北部ハブでの自動化を正当化しています。ブラジルのコンプライアンスプログラムはeコマースの成長を支援していますが、輸入自動化設備への関税が総所有コストの重荷となっています。アルゼンチンの経済的不安定さは投資意思決定サイクルを長期化させ、ハイエンドソリューションの市場浸透を制限しています。

中東・アフリカ郵便自動化システム市場

中東・アフリカ地域は依然として黎明期にありますが、有望な市場です。湾岸諸国はコンパクトなモジュール型システムを必要とする都市型マイクロフルフィルメント施設に投資している一方、アフリカはレガシーITの障壁が展開を遅らせています。郵便インフラ近代化を対とした国際援助プログラムは、特にスマートフォン主導のeコマースが主要都市回廊全体に拡大するにつれ、将来の需要を解放する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

競争環境

郵便物仕分けシステム市場における競争は中程度にとどまっています。VanderlandeによるSiemens Logisticsの3億2,500万米ドルの買収は、コンベヤー技術と制御ソフトウェアにおける相乗効果を生み出し、郵便および手荷物処理ポートフォリオを強化しています。Toshiba Infrastructure Systems、NEC、Pitney Bowesなどの従来のOEMは依然として大きな導入実績を誇りますが、ロボティクス専門企業やソフトウェアファーストの新規参入者からの圧力に直面しています。

戦略的なシフトは垂直統合とサービス主導の収益を優先しています。BlueCrestによる2025年のFluence Automationの買収は、ハードウェアからライフサイクル最適化までのターンキーソリューションを提供する能力を拡大します。DematicとBeumer GroupはEUのエコデザイン規則に準拠し、持続可能性で差別化するために、エネルギー効率の高いドライブシステムとクラウド分析プラットフォームを発表しています。

新興の破壊的企業はロボティクスに注力しています。LiBiaoの自律移動仕分け機は固定クロスベルトラインを置き換え、不動産制約に直面する事業者にスケーラビリティを提供します。KIONはアントワープに卓越センターを開設し、SAPやその他の倉庫管理システム(WMS)プラットフォームとシームレスに統合する顧客固有のロボットモジュールを共同開発しています。AIを活用したビジョン、予知保全、デジタルツインなどのソフトウェアイノベーションは、機械的なスループットと同様に重要となっており、レガシーハードウェアプレーヤーの差別化の窓を狭めています。

郵便自動化システム産業のリーダー企業

Siemens Logistics GmbH

Toshiba Infrastructure Systems & Solutions Corp.

NEC Corporation

Vanderlande Industries B.V.

Pitney Bowes Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた郵便自動化システム市場の企業

- Siemens Logistics GmbH

- Toshiba Infrastructure Systems and Solutions Corp.

- NEC Corporation

- Pitney Bowes Inc.

- Vanderlande Industries B.V.

- Beumer Group GmbH and Co. KG

- Solystic SAS

- Fives Group

- Bowe Systec GmbH

- Interroll Holding AG

- BlueCrest Inc.

- Opex Corporation

- EuroSort Systems

- Honeywell Intelligrated

- Dematic (Kion Group)

- KUKA AG

- Zhejiang Libiao Robotics

- Fluence Automation LLC

- Leonardo S.p.A.

- Engineering Production and Installation (EPI)

郵便自動化システム市場における最近の業界動向

- 2025年5月:DHL eコマース英国がEvriとの合併を発表し、英国最大の小包配送事業を創設。15,000か所のアクセスポイントを通じて年間10億個以上の小包を配送する事業を統合し、英国のビジネス郵便市場への参入を確立。

- 2025年5月:日本郵便が郵便物の仕分けと配達効率を向上させるため、住所精度の向上とデジタル技術の統合を通じたデジタル住所システムを開始。

- 2025年4月:DHLグループが2025年第1四半期の収益208億ユーロ(2.8%増)およびEBIT(利払い・税引き前利益)13億7,000万ユーロ(4.5%増)を報告するとともに、ライフサイエンス能力を強化するためにDHLヘルスロジスティクスブランドへの20億ユーロの投資を開始。

世界の郵便自動化システム市場レポートの調査範囲

様々なエンドユーザー産業における技術進歩の到来とともに、郵便・小包産業も急速に進化しています。グローバル化は大規模な国際的なデータの流れによって世界経済を押し上げており、技術とデータの新たなイノベーションが郵便・小包産業を再発明しています。例えば、郵便物や小包が施設に入る際にスキャンされると、インターネットベースの技術が顧客にリアルタイムの追跡情報を提供します。このように、様々な成長促進要因により、郵便・小包産業における自動化は急速に進化しています。

セグメンテーションの概要

| ハードウェア |

| ソフトウェア |

| サービス |

| カラー・フェーサー・キャンセラー(CFC)システム |

| 郵便物仕分け機 |

| フラット郵便物仕分け機 |

| 小包仕分け機 |

| 混合郵便物仕分け機 |

| コーディングおよび印刷・OCRシステム |

| 自動搬送車(AGV)およびロボティクス |

| その他 |

| 小包仕分け |

| 郵便物仕分け |

| 住所印刷およびラベリング |

| データキャプチャおよびOCR |

| ラストマイル配送 |

| ハブ自動化 |

| 国営郵便事業者 |

| 宅配便・速達・小包(CEP)企業 |

| Eコマースフルフィルメントセンター |

| 政府機関およびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューション別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 技術別 | カラー・フェーサー・キャンセラー(CFC)システム | |

| 郵便物仕分け機 | ||

| フラット郵便物仕分け機 | ||

| 小包仕分け機 | ||

| 混合郵便物仕分け機 | ||

| コーディングおよび印刷・OCRシステム | ||

| 自動搬送車(AGV)およびロボティクス | ||

| その他 | ||

| 用途別 | 小包仕分け | |

| 郵便物仕分け | ||

| 住所印刷およびラベリング | ||

| データキャプチャおよびOCR | ||

| ラストマイル配送 | ||

| ハブ自動化 | ||

| エンドユーザー別 | 国営郵便事業者 | |

| 宅配便・速達・小包(CEP)企業 | ||

| Eコマースフルフィルメントセンター | ||

| 政府機関およびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

郵便物仕分けシステム市場の現在の規模はどのくらいですか?

市場は2026年に113億3,000万米ドルの収益を生み出し、2031年までに252億7,000万米ドルに達する軌道にあります。

郵便物仕分け自動化において最も急速に拡大している地域はどこですか?

アジア太平洋地域が最高の年平均成長率を記録しており、中国、日本、韓国が増加するEコマース量に対応するために大規模プロジェクトを拡大しています。

なぜサービスはハードウェアよりも速く成長しているのですか?

事業者はパフォーマンスリスクをベンダーに移転する管理された自動化契約を好み、ハードウェアが依然として不可欠である中でも、サービス収益が年平均成長率20.25%で加速しています。

労働力不足はどのように技術選択に影響しますか?

労働力不足は、人員を増やすことなくスループットを維持するロボットによる単品分離とAGVシステムへの需要を高め、ロボティクスの成長を年平均成長率23.2%で押し上げています。

持続可能性規制は設備選択においてどのような役割を果たしますか?

EUのエコデザイン規則とネットゼロ産業法は、購買者が古い仕分け機をエネルギー効率の高いモデルに交換するよう促し、ヨーロッパに強力な代替市場を生み出しています。

郵便物仕分けシステム市場の主要ベンダーは誰ですか?

主要プレーヤーには、Vanderlande、Pitney Bowes、Toshiba Infrastructure Systems、NEC、BlueCrest、Dematic、LiBiaoが含まれ、それぞれが統合ハードウェア・ソフトウェアソリューションと成果ベースのサービスに注力しています。

最終更新日: