石油・ガス自動化市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 46.16 十億米ドル |

| 市場規模 (2031) | 63.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガス自動化市場分析

石油・ガス自動化市場の規模は2025年に430億3,500万米ドルと評価され、2026年の460億1,600万米ドルから2031年には631億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.48%です。サプライチェーンが逼迫し、エネルギー転換目標が強化される中、オペレーターはダウンタイムを抑制し生産性を向上させるため、インテリジェントフィールドプラットフォーム、エッジAIアナリティクス、自律点検ツールを積極的に採用しています。特にIEC 61511およびISA-84に準拠した義務的安全規制が、ハザードにミリ秒単位で対応する安全計装システムの普及を加速させています。アジア太平洋地域およびアフリカにおけるLNGインフラの拡大は、高圧・マイナス160℃環境に対応した極低温グレード制御システムへの新たな需要を生み出しています。さらに、自動化支出全体の15〜20%を占めるまでに拡大したサイバーセキュリティ予算が、オペレーターがランサムウェアや国家支援型攻撃に対して運用技術(OT)環境を強化する中、プロジェクト経済性を再構築しています。

主要レポートの要点

- コンポーネント別では、ソフトウェアが2025年の石油・ガス自動化市場シェアの66.12%を占め、サービスは2031年にかけてCAGR 8.12%で成長すると予測されています。

- プロセス別では、上流操業が2025年の収益の58.55%を占め、LNG基地の増加に伴い中流活動はCAGR 7.98%で拡大すると見込まれています。

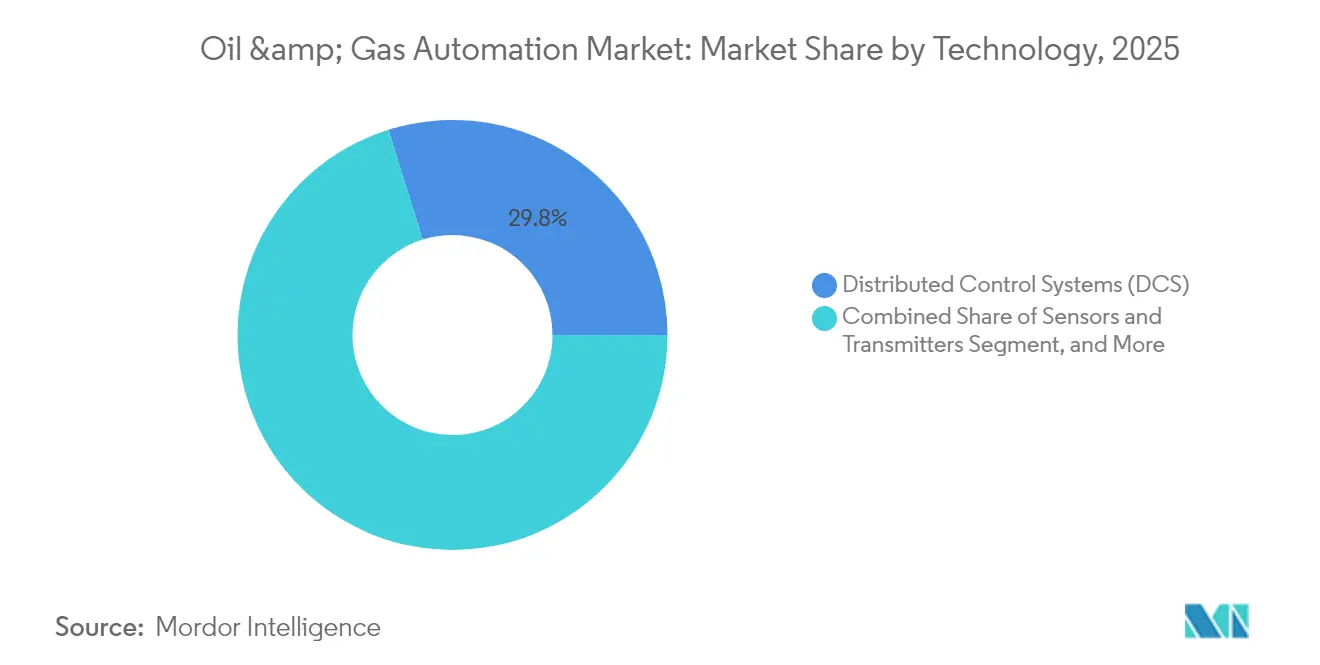

- 技術別では、分散制御システムが2025年の石油・ガス自動化市場規模の29.82%のシェアを維持し、SCADAプラットフォームはCAGR 6.62%で上昇しています。

- 用途別では、生産および坑井最適化が2025年に37.74%のシェアを獲得し、LNG基地および貯蔵施設は2031年にかけてCAGR 7.46%で拡大しています。

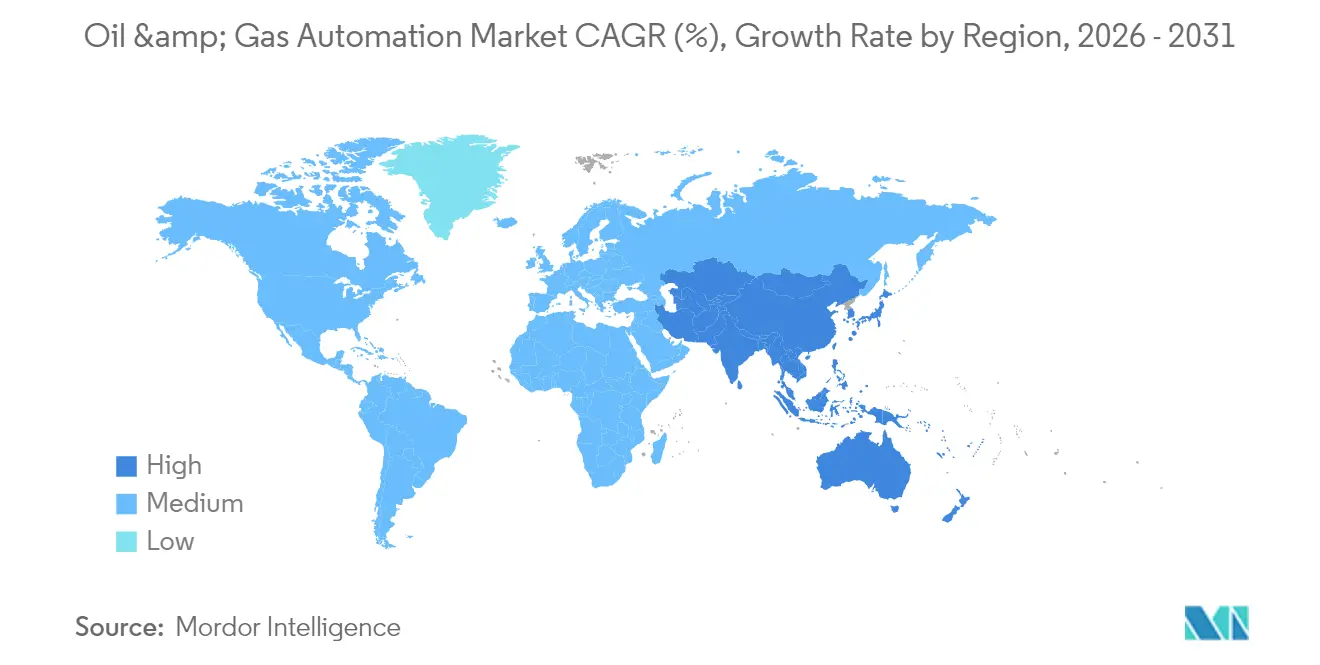

- 地域別では、北米が2025年の市場収益の36.62%をリードし、アジア太平洋地域は製油所の近代化および上流デジタル化を背景にCAGR 7.12%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の石油・ガス自動化市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルオイルフィールドプラットフォームの採用拡大 | +1.2% | 北米・中東での早期普及を伴うグローバル | 中期(2〜4年) |

| 遠隔監視および予知保全のための近代化設備投資 | +1.8% | 北米・EU、アジア太平洋中核地域 | 長期(4年以上) |

| 義務的安全システム規制 | +1.0% | 北米・欧州での厳格な施行を伴うグローバル | 短期(2年以内) |

| アジア太平洋地域およびアフリカにおけるLNGおよび中流インフラの整備 | +1.5% | アジア太平洋中核地域、中東・アフリカへの波及 | 中期(2〜4年) |

| 危険サイトでのリアルタイムアナリティクスのためのエッジAI展開 | +0.9% | オフショア操業に集中したグローバル | 長期(4年以上) |

| オフショア資産向け自律点検ドローンおよびロボティクス | +0.8% | グローバルオフショア地域、北海、メキシコ湾、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルオイルフィールドプラットフォームの採用拡大

リアルタイムデジタルプラットフォームは、IoTセンサー、機械学習モデル、クラウドアナリティクスを統合ダッシュボードに融合させ、意思決定サイクルを数分から数秒に短縮します。Devon Energyは、AIガイド付き掘削調整を導入した後、坑井の長寿命化を25%向上させました。ライブ運用データと同期したバーチャルツインにより、エンジニアは物理的資産をリスクにさらすことなくシナリオをテストできます。このアプローチは、坑底条件が時間単位で変化する非在来型貯留層において特に効果的です。

遠隔監視および予知保全のための近代化設備投資

オペレーターは、現地訪問を削減し安全リスクを低減する遠隔監視ツールへ資本を振り向けています。EnbridgeのAzureベースのパイプラインアナリティクスは、脅威検知を30%改善しました[1]Enbridge、「AI ROW脅威識別システム」、enbridge.com。予知アルゴリズムは振動および熱トレンドを分析して数週間前に故障を検知し、定期点検コストを最大50%削減しながら信頼性を向上させます。

義務的安全システム規制

IEC 61511への準拠が、人間の反応時間を上回る自動緊急遮断層の迅速な展開を促進しています。PHMSAの制御室規則は、欧州のNIS 2.0サイバーセキュリティ指令と相まって、オペレーターにリスク低減の文書化と、プロセスを中断させることなく障害を隔離する冗長ロジックソルバーの設置を義務付けています。

アジア太平洋地域およびアフリカにおけるLNGおよび中流インフラの整備

アジア太平洋地域のLNG輸入能力が40%成長すると予測される中、極低温条件に対応できる自動化への需要が高まっています。EmersonのDeltaVプラットフォームは複数の年産1,000万トン規模のプロジェクトを支え、マイナス160℃の温度変動に対応しながら、AIによるチューニングを通じてエネルギー消費を最大5%最適化しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OPEXおよびCAPEXサイクルに影響を与える原油価格の変動 | -1.5% | 北米に深刻な影響を与えるグローバル | 短期(2年以内) |

| サイバーリスクの増大とOTセキュリティコンプライアンスコストの上昇 | -0.8% | 北米・欧州での厳格な要件を伴うグローバル | 中期(2〜4年) |

| 高額な自動化初期投資とROIの不確実性 | -1.2% | 特に中小規模オペレーターに影響するグローバル | 長期(4年以上) |

| レガシーシステムの相互運用性 | -0.6% | 成熟した石油産地に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OPEXおよびCAPEXサイクルに影響を与える原油価格の変動

原油価格の変動と支出変化の間に6ヶ月のタイムラグが生じるため、キャッシュフローが逼迫した際に中小規模の生産者は自動化アップグレードを先送りせざるを得ません。生産量に応じて料金が連動するサブスクリプション型自動化サービスは、初期リスクを低減し景気後退時の流動性を確保できるため、支持を集めています。

サイバーリスクの増大とOTセキュリティコンプライアンスコストの上昇

コロニアルパイプライン事件を受け、セキュリティ支出は自動化予算の最大5分の1を占めるようになりました。エアギャップアーキテクチャ、ゼロトラストネットワーク、24時間脅威監視は、重要インフラに関する厳格な規制が適用される地域においてライフサイクルコストを増大させ、プロジェクトのタイムラインを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアのリーダーシップがサービスイノベーションを牽引

ソフトウェアは2025年の収益の66.12%を占め、予知保全と自律操業を支えるアナリティクスエンジンを通じて石油・ガス自動化市場を牽引しています。金額ベースでは、このコンポーネントは2025年の石油・ガス自動化市場規模の286億6,000万米ドルを占めました。サービスは規模こそ小さいものの、オペレーターがAI設定とサイバーセキュリティ強化をアウトソーシングするにつれ、CAGR 8.12%が見込まれています。

ソフトウェアの成長は、掘削の掘進率を35〜45%向上させるエッジAIパッケージによって強化されています。一方、24時間監視と成果保証をバンドルしたサービス契約は、プロバイダーを製品サプライヤーからパフォーマンスパートナーへと転換させています。ハードウェアはセンサーグリッドや堅牢なエッジデバイスに不可欠ですが、仮想化された制御ロジックがソフトウェア層に移行するにつれ、そのシェアは徐々に低下すると予想されます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

プロセス別:上流の優位性と中流の加速

上流活動は、自律掘削および生産最適化プラットフォームがシェール坑井の数千の坑底パラメーターを調整する中、2025年のプロセス収益の58.55%を生み出しました。これは石油・ガス自動化市場規模の約253億8,000万米ドルに相当します。中流操業は規模こそ小さいものの、世界的なLNG基地の整備とパイプラインのデジタル化により、CAGR 7.98%で成長しています。

SLBのような上流プレーヤーは、1本の水平坑で25回の自動ジオステアリング修正を実証し、完全自律型リグへの移行を示しています。中流企業にとっては、クラウド連携SCADAシステムが数千キロメートルにわたるリアルタイム漏洩検知とリモートバルブ操作を可能にし、インシデント対応時間を数時間から数分に短縮しています。下流サイトでは、エネルギー使用量を削減し排出量を低減するAI制御蒸留塔の試験運用が進んでいます。

技術別:DCSの安定性がSCADAイノベーションを支える

分散制御システムは複雑な精製およびLNGトレインのバックボーンであり続け、2025年の技術ベース収益の29.82%を制御しています。しかしSCADAは、パイプラインオペレーターが広域に分散した資産に対して衛星対応の遠隔監視を採用するにつれ、CAGR 6.62%で最も急速に成長しています。

HoneywellのExperion PKSは、従来のDCSフレームワーク内にAI意思決定支援を組み込むことで収束の好例を示しています。PLCは噴出防止装置の作動などの高速・決定論的タスクを引き続き制御し、安全計装システムはSIL-3要件を満たす独立した保護層を提供しています。インテリジェントセンサーはエッジコンピュートボードを統合し、フィールドデバイスを中央ヒストリアンへのデータ送信前にデータを前処理するマイクロ意思決定ノードへと変えています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:生産最適化がLNG基地の急増をリード

生産および坑井最適化は2025年に37.74%のシェアを維持し、石油・ガス自動化市場規模の163億6,000万米ドルを占めました。AIによる人工リフト管理により、ExxonMobilは1,300坑にわたる生産量を2.2%向上させました。LNG基地および貯蔵施設は現時点では規模が小さいものの、政府が柔軟なガス供給を確保し極低温グレードの自動化を義務付ける中、CAGR 7.46%が見込まれています。

掘削用途はリアルタイムの坑底アナリティクスの恩恵を受け、生産性の高いゾーンにビットを誘導します。一方、パイプラインオペレーターは予知漏洩検知のために光ファイバーセンシングを展開しています。精製資産では、13個のバルブを同時に調整するクローズドループAIコントローラーのテストが進んでおり、これはENEOS川崎製油所での継続的な自律蒸留において達成されたマイルストーンです。

地域分析

北米は2025年に36.62%の収益シェアで石油・ガス自動化市場をリードし、AIによる掘削とパッド最適化を先駆けたシェール開発業者に支えられています。継続的な学習・適用サイクルにより、リグ稼働数が変動しても地域の生産性は高水準を維持しています。また、この地域のサイバーセキュリティ態勢も成熟しており、オペレーターは連邦ガイドラインで義務付けられたゼロトラストOTフレームワークを採用しています。

アジア太平洋地域は2031年にかけてCAGR 7.12%が見込まれています。中国はクリーン燃料生産に向けた製油所の近代化を進め、インドは深海ブロックにおける上流デジタル化を加速させています。東南アジアの大規模LNG輸入プロジェクトは、供給を確保し間欠的な再生可能エネルギーで電力グリッドのバランスを取るためにAI対応極低温制御に依存しています。政府は排出削減と安全性向上のためにデジタルツインを支援し、技術採用を促進しています。

欧州は厳格な安全・環境規制の下で安定した支出を維持しています。ドイツとフィンランドの新しいLNG再ガス化設備は、SIL-3安全層とNIS 2.0サイバーセキュリティ要件を満たすDCSプラットフォームを統合しています。中東の国営石油会社は、ソブリンファンドの支援を受け、ADNOCの9億2,000万米ドルのENERGYaiプログラムに代表されるように、成熟した炭酸塩岩貯留層全体でAIによる坑井監視を拡大しています。アフリカと南米は新興の採用地域であり、技術移転と資金調達のためにジョイントベンチャーパートナーを活用することが多いです。

競合状況

市場集中度は中程度であり、ABB、Honeywell、Siemens、Emersonの4大グローバル自動化メジャーがセンサー、制御システム、ライフサイクルサービスをカバーするエンドツーエンドのポートフォリオを提供しています[3]Honeywell、「AIによる意思決定支援を搭載したExperion PKS」、honeywell.com。これらのインストールベースと世界規模のサービスネットワークは、ブラウンフィールドアップグレードにおける高い切り替えコストを生み出しています。

Corva、Agora、SensiaなどのネイティブAI企業が、エッジベースのアナリティクス、自律掘削、リアルタイム生産最適化に特化して市場を変革しています。これらのプレーヤーは既存企業とパートナーシップを結ぶことが多く、HoneywellとChevronは製油所向けAIアドバイザリーツールを共同開発し、EnbridgeはMicrosoftと提携してパイプライン向けAI搭載脅威検知システムを立ち上げました。

SLB、Baker Hughes、Halliburtonなどのオイルフィールドサービス大手は、独自の自動化スイートを掘削・坑井完成サービスに組み込んでいます。SLBのNeuroジオステアリング技術はエクアドルで25回の軌道変更を自律的に実行し、アルゴリズムが複雑な方向性決定を担えることを示しました。自律ロボティクス、OTサイバーセキュリティ、成果ベースの契約においてホワイトスペースの機会が残っており、統合が加速する中でもニッチな専門企業が防御可能なポジションを確立できます。

石油・ガス自動化産業のリーダー企業

ABB Ltd

Honeywell International Inc

Rockwell Automation Inc

三菱商事

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Chevronは、高度な自動化を活用して日産30万バレルを目標とするBallmoreサブシータイバックで生産を開始しました。

- 2025年3月:TotalEnergiesは、オフショア点検試験に向けて遠隔操作ロボットの準備を進めました。

- 2025年2月:ADNOCとAIQは、地震探査解釈精度を70%向上させるENERGYaiの概念実証を完了しました。

- 2024年5月:ENEOSとPreferred Networksは、川崎製油所で初の継続的自律蒸留運転を達成しました。

世界の石油・ガス自動化市場レポートの調査範囲

石油・ガスは、コスト管理、既存資産からの高付加価値の抽出、稼働率の最大化という課題に直面するダイナミックなグローバル産業です。技術の進歩により、石油・ガス産業が運用上の卓越性に近づくことを支援するコネクテッドエンタープライズが確立されています。そのため、この産業では業務を最適化するためにさまざまな自動化ソリューションが導入されています。

石油・ガス自動化市場は、プロセス別(上流、中流、下流)、技術別(センサーおよびトランスミッター、分散制御システム(DCS)、プログラマブルロジックコントローラー(PLC)、監視制御・データ収集システム(SCADA)、安全計装システム(SIS)、可変周波数ドライブ(VFD)、製造実行システム、産業資産管理)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(百万米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 上流 |

| 中流 |

| 下流 |

| センサーおよびトランスミッター |

| 分散制御システム(DCS) |

| プログラマブルロジックコントローラー(PLC) |

| 監視制御・データ収集(SCADA) |

| 安全計装システム(SIS) |

| その他の技術 |

| 掘削および坑井完成 |

| 生産および坑井最適化 |

| パイプラインおよび輸送 |

| 精製および石油化学 |

| LNG基地および貯蔵 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| プロセス別 | 上流 | ||

| 中流 | |||

| 下流 | |||

| 技術別 | センサーおよびトランスミッター | ||

| 分散制御システム(DCS) | |||

| プログラマブルロジックコントローラー(PLC) | |||

| 監視制御・データ収集(SCADA) | |||

| 安全計装システム(SIS) | |||

| その他の技術 | |||

| 用途別 | 掘削および坑井完成 | ||

| 生産および坑井最適化 | |||

| パイプラインおよび輸送 | |||

| 精製および石油化学 | |||

| LNG基地および貯蔵 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

石油・ガス自動化市場の現在の規模はどのくらいですか?

石油・ガス自動化市場の規模は2026年に460億1,600万米ドルに達し、CAGR 6.48%で2031年までに631億9,000万米ドルに達すると予測されています。

石油・ガス自動化市場をリードするコンポーネントはどれですか?

ソフトウェアがAIアナリティクスとリアルタイム最適化プラットフォームに牽引され、市場シェアの66.12%をリードしています。

なぜサービスはハードウェアよりも速く成長しているのですか?

オペレーターが複雑なAI展開のために専門的な統合、サイバーセキュリティ、継続的な最適化サポートを必要としているため、サービスはCAGR 8.12%で拡大しています。

最も速く成長している地域はどこですか?

アジア太平洋地域は、積極的なLNGインフラ拡大と製油所近代化イニシアチブにより、CAGR 7.12%で成長すると予測されています。

市場成長の主な抑制要因は何ですか?

CAPEXサイクルを遅延させる原油価格の変動と、増大するサイバーセキュリティコンプライアンスコストが最も強い逆風であり、合わせて予測CAGRから2.3パーセントポイントを削減しています。

石油・ガス操業において自律ロボットはどのように使用されていますか?

TotalEnergiesのようなオペレーターは、人間の露出を削減し点検頻度を高めるためにオフショア点検向けの遠隔操作ロボットを試験運用しており、完全自律型資産管理へのより広範な移行を示しています。

最終更新日: