海洋バイオテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

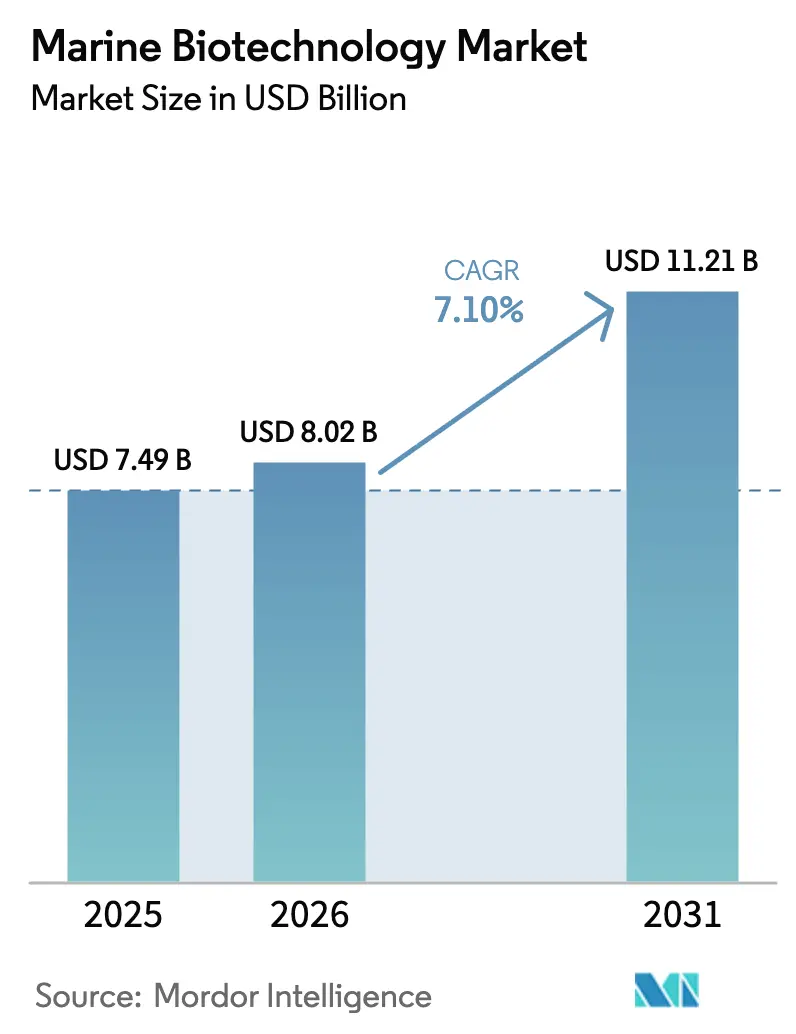

| 市場規模 (2026) | 8.02 十億米ドル |

| 市場規模 (2031) | 11.21 十億米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋バイオテクノロジー市場分析

海洋バイオテクノロジー市場規模は、2025年に74億9,000万米ドル、2026年に80億2,000万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)7.10%で成長し、2031年までに112億1,000万米ドルに達する見込みです。海洋由来の腫瘍学活性物質、クリーンラベル化粧品原料、カーボンネガティブなバイオプラスチックへの需要急増が商業パイプラインを拡大させており、垂直統合戦略により主要サプライヤーは原料調達とマージンの確保を進めています。北米はNIHおよびNOAAの資金援助により最大の地域シェアを維持していますが、アジア太平洋は大規模な沖合バイオリアクターと機能性食品の普及を背景に加速しています。堅調なトップライン成長にもかかわらず、海洋バイオテクノロジー市場は近期に二つの逆風に直面しています。深海微生物の実験室培養の困難さと、陸上宿主で大量代謝産物を再現する合成生物学的手法の台頭です。それでも、医薬品承認、養殖ゲノミクスツール、ネットゼロ義務が新たな収益源を開拓するにつれ、市場の中期的な機会は依然として魅力的です。

主要レポートのポイント

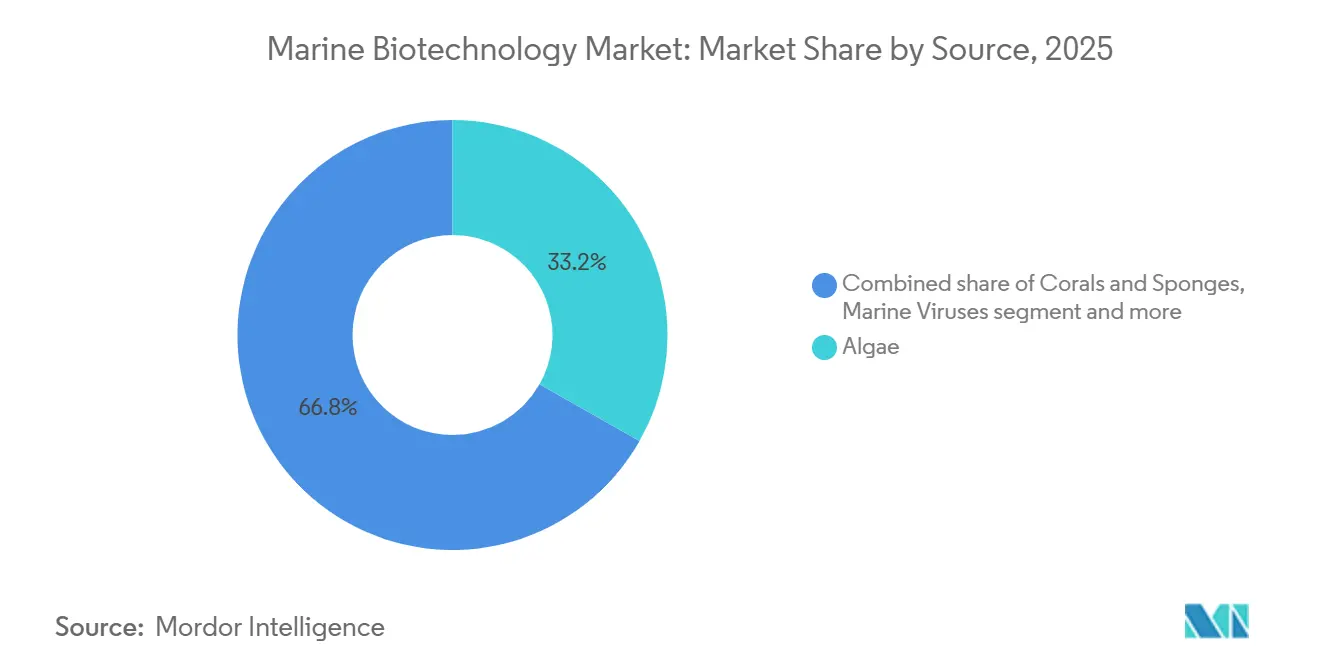

- 供給源別では、藻類が2025年の海洋バイオテクノロジー市場シェアの33.2%を占めてトップとなり、サンゴ・海綿は2031年にかけて9.24%のCAGRで拡大すると予測されています。

- 用途別では、医薬品が2025年の海洋バイオテクノロジー市場規模において35.6%の収益シェアをリードし、栄養補助食品は同期間において9.54%のCAGRで最も急成長する用途となっています。

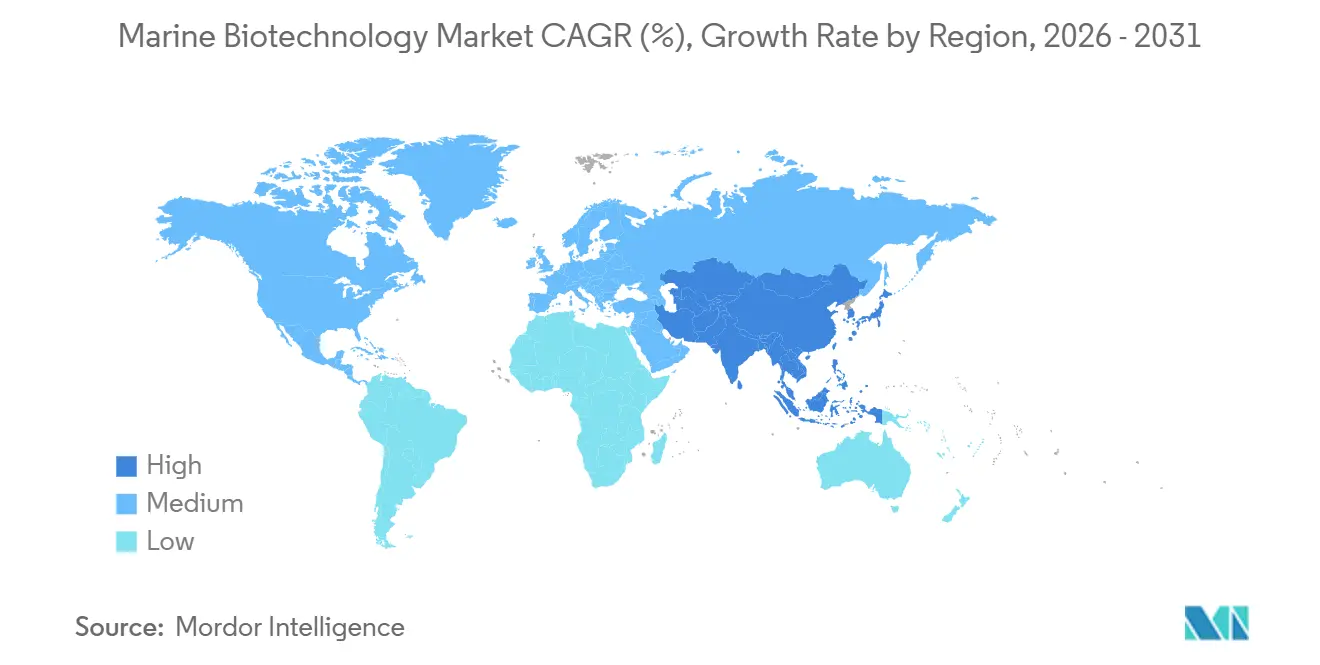

- 地域別では、北米が2025年の海洋バイオテクノロジー市場収益の45.56%を占め、アジア太平洋は2031年にかけて最速の8.98%の地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の海洋バイオテクノロジー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 医薬品・化粧品向け海洋由来活性物質の増加 | +1.2% | 北米、 欧州 | 中期 (2~4年) |

| 海洋由来栄養補助食品への需要増加 | +1.0% | 北米、 アジア太平洋 | 短期 (2年以内) |

| 水産ゲノミクスおよび創薬プラットフォームの進歩 | +0.9% | アジア太平洋 中心、北米への波及 | 中期 (2~4年) |

| AIを活用したバイオプロスペクティングによる新規化合物発見の加速 | +0.8% | 北米、 欧州 | 長期 (4年以上) |

| 藻類ベースのバイオプラスチック投資を促進するネットゼロ政策 | +0.7% | 欧州、 北米 | 長期 (4年以上) |

| EUブルーエコノミー基金による初期段階のブルーバイオテクノロジースタートアップの拡大支援 | +0.6% | 欧州、 地中海 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

医薬品・化粧品向け海洋由来活性物質の増加

陸上の天然物ライブラリーが頭打ちになる中、臨床パイプラインは海洋由来の骨格へとシフトしています。PharmaMar社のホヤ由来ルルビネクテジンは2024年に小細胞肺がんに対する米国承認を取得しました。クリーンビューティーブランドは今やケルプペプチドや海綿多糖類に対して価格プレミアムを獲得しており、FDAの2024年添加剤ガイダンスにより薬物送達の承認期間が最大9ヶ月短縮されました。これらの規制上および有効性上の優位性が相まって、この促進要因は海洋バイオテクノロジー市場に1.2%のプラスの影響をもたらしています。

海洋由来栄養補助食品への需要増加

消費者が魚油から離れる中、微細藻類由来のビーガンオメガ3カプセルは2025年に世界のEPA/DHA部門の22%を獲得しました[1]Aker BioMarine、「2025年年次報告書」、akerbiomarine.com。スキゾキトリウム由来のDHAはEU新規食品認可を取得し、乳児用調製粉乳チャネルを開拓しました。一方、アスタキサンチン製品はスポーツ回復効果の臨床的検証を受けて二桁成長を記録しました。規制上の追い風と優れた生物学的利用能がCAGRに1.0%の押し上げ効果をもたらしています。

水産ゲノミクスおよび創薬プラットフォームの進歩

タイセイヨウサケの全ゲノム解析によりウミジラミ耐性に関する47の遺伝子座が特定され、育種家は世代間隔を18ヶ月短縮することが可能となりました。同時に、海洋マイクロバイオームクローニングキットにより酵素発見サイクルが18ヶ月から6ヶ月に短縮され、産業用バイオ触媒のポートフォリオが拡大しています。これらの革新は養殖生産性と医薬品ヒット率を向上させ、成長に0.9%貢献しています。

AIを活用したバイオプロスペクティングによる新規化合物発見の加速

12,000種のメタボロミクスデータで訓練されたアルゴリズムは、フィールドサンプリング前に高価値リードを予測します。Insilico Medicineは歴史的な4年平均に対して18ヶ月で海洋キナーゼ阻害剤を特定しました。GlycoMarの独自モデルはサンゴのグリコサミノグリカンをスクリーニングし、2025年に3つの抗炎症候補化合物を生成し、同社の歴史的な産出量を3倍にしました。長期的には、デジタルツールが発見コストを低下させ、CAGRに0.8%を加算します。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 海洋探査の深度とサンプル収集の限界 | -0.5% | 世界の 主要地点 | 長期 (4年以上) |

| 多くの海洋微生物の低培養性 | -0.4% | 世界規模、 医薬品パイプライン | 中期 (2~4年) |

| 今後のBBNJアクセスと利益配分コンプライアンスコスト | -0.3% | 世界規模、 中小企業が最も影響を受ける | 短期 (2年以内) |

| 陸上合成生物学的代替品との競合 | -0.3% | 北米、 欧州 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

海洋探査の深度とサンプル収集の限界

海底の5分の1しか高解像度マッピングが行われておらず、超深海帯のサンプリングコストは1潜水日あたり5万米ドルに達し、スタートアップの生物多様性へのアクセスを制限しています[2]NOAA、「海洋探査コスト」、noaa.gov。Ocean Infinityの自律型ドローンは2025年にコストを3分の2削減しましたが、スループットは依然として陸上調査より2桁低い水準にとどまっています。このボトルネックは市場CAGRから0.5%を差し引いています。

多くの海洋微生物の低培養性

海洋細菌の5%未満しか標準培地で増殖せず、開発期間が延長されます。海綿酵素の異種発現には陸上株の12ヶ月未満に対して最大5年を要します。シングルセルゲノミクスは1遺伝子クラスターあたり1万米ドルで回避策を提供しますが、高価値医薬品ターゲットへの使用に限定され、CAGRから0.4%を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:サンゴ・海綿が藻類を上回る勢いを獲得

サンゴと海綿は2026年から2031年にかけて9.24%のCAGRで成長すると予測されており、海洋バイオテクノロジー市場の供給源カテゴリーの中で最も速い成長率となっています。ハロゲンに富む代謝産物が腫瘍学および抗ウイルスの革新を支えており、PharmaMar社のホヤ由来プリチデプシンは2025年にCOVID-19の第III相試験を終了しました。GlycoMarの海綿ライブラリーは血栓症モデルでエノキサパリンを上回るヘパラン硫酸アナログを生み出し、高い治療可能性を確認しました。

藻類は2025年に33.2%の海洋バイオテクノロジー市場シェアを維持し、サプリメントにおけるスピルリナタンパク質、クロレラ、アスタキサンチンが支えています。しかし、合成生物学が大量の藻類代謝産物をクローン化するにつれ、成長は鈍化しています。海洋ウイルスと菌類はニッチながら有望であり、2024年の北極菌類分離株が新規ベータラクタマーゼ阻害剤を産生しました。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

用途別:栄養補助食品が数量を獲得、医薬品が価値を獲得

栄養補助食品は2031年にかけて9.54%のCAGRを記録する見込みで、予防医療志向の消費者が魚油から藻類EPA-DHA濃縮物や機能性食品強化戦略へと移行することが牽引しています。サプリメントの海洋バイオテクノロジー市場規模は、AstaRealが1日12mgのアスタキサンチンで酸化ストレスを34%低減することを実証したことで強化されています。医薬品は低い成長率ながらもトップラインの価値を誇り、ルルビネクテジン単独で2025年に15の管轄区域にわたって1億2,000万ユーロを生み出しました。海洋由来添加剤に対する規制上の迅速審査は、薬物送達のイノベーターが合成キャリアを海洋多糖類に置き換えることをさらに促し、パイプラインの勢いを維持しています。

化粧品はリーフセーフおよびマイクロプラスチックフリーの要件を満たすために海洋ペプチドとコラーゲンを活用しており、BASFのEU承認済み海洋UVフィルターがプレミアム日焼け止めSKUに組み込まれていることがその例として挙げられます。産業用酵素と藻類ベースのバイオプラスチックが用途の多様化を深めています。Novozymesのオキアミプロテアーゼは皮革なめしのエネルギー負荷を20%削減し、AirCarbonのポリヒドロキシ酪酸はDellのノートパソコンケーシングに使用されながらカーボンネガティブな材料バランスを実現しています。

地域分析

北米は2025年の海洋バイオテクノロジー市場収益の45.56%を獲得しました。NIHが海洋天然物スクリーニングプログラムに8,500万米ドルを配分し、NOAAが助成金を開始してメイン州の海藻投資に1,800万米ドルの民間資金を呼び込みました。規制の明確化とFDAの海洋添加剤ガイダンスが商業化サイクルを短縮し、カナダのオーシャンスーパークラスターはAI対応ゲノミクスデータベースを共同資金援助しています。

アジア太平洋は世界最速の8.98%の地域CAGRを記録する見込みで、中国の2億米ドルの深海酵素イニシアチブと、現在12ヶ月間のANA試験向けバイオジェット燃料を供給している日本の500トン規模のEuglena施設が支えています。韓国は2025年に海洋由来腫瘍学パイプラインに1,200億韓国ウォンを拠出し[3]大韓民国海洋水産部、「海洋医薬品資金調達2025年」、mof.go.kr、インドはカラギーナン輸入を削減するためにカッパフィカス海藻農場を拡大しています。

欧州はEMFAFブルーバイオテクノロジー助成金8億ユーロと厳格なネットゼロ政策の恩恵を受け、藻類バイオプラスチック需要を高めています。ノルウェーの公共サーモンパンゲノムは世界の育種プログラムを加速させ、UAEは海水淡水化プラントで藻類炭素回収をパイロット実施し、南アフリカはアワビ飼料用ケルプを栽培し、ブラジルのEmbrapaは在来海藻のカラギーナンを分析しており、多様な地域貢献を形成しています。

競合状況

海洋バイオテクノロジー産業は依然として中程度に分散しており、上位10社が収益の大部分を占め、専門的な新規参入者の余地が残っています。BASFやLonzaなどの既存企業は垂直統合を追求し、原料調達からフォーミュレーションまでを管理して原料とマージンを確保しています。BASFの2024年のAlgenol出資は藻類エチレン供給を保護しています。ニッチ企業はMarinovaのフコイダン抽出やGlycoMarの海綿グリコサミノグリカンライブラリーなどの独自IPを活用して、高価値の医薬品および栄養補助食品ニッチを支配しています。

技術採用が業界を二分しています。リーダー企業はCRISPR株エンジニアリング、連続バイオリアクター、AIヒット発見を展開していますが、中小企業はスループットを制限する野生収穫に依存しています。特許データによると、Lonzaは2024年に熱安定性プロテアーゼに焦点を当てた海洋酵素特許を12件出願し、PharmaMar社は2028年から2032年に満了する物質組成クレームでホヤ代謝産物を保護しています。

規制対応力が参入障壁として台頭しています。BBNJおよび名古屋議定書コンプライアンスに精通した企業は新規参入者より迅速に前進できます。EU新規食品およびFDAガイダンスへの早期アクセスにより、DSM-FirmenichのスキゾキトリウムDHAとBASFのリーフセーフUVフィルターの承認が加速しました。Insilico社のPharma.AIが発見サイクルを18ヶ月に短縮し、資本効率の高いスタートアップが競争できるようになったことで、破壊的なAIプラットフォームが競争環境を平準化する可能性があります。

海洋バイオテクノロジー産業リーダー

Cyanotech Corporation

BASF SE

Lonza Group Ltd

Aker BioMarine ASA

Euglena Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Marine Biologicsは、海洋バイオ製品セクター向けの高度な計算ツールを商業化するため、Molecular Quantum Solutions(MQS)との独占的戦略的パートナーシップを発表しました。

- 2025年8月:Umami Bioworksは、持続可能な海洋バイオアクティブを提供するMarine Radianceプラットフォームを立ち上げ、増大する世界的需要に応えるため世界初の動物不使用PDRNを発表しました。

- 2025年4月:Aker BioMarine ASAは、従来のオキアミ油を超えてポートフォリオを拡大し、植物由来のクリーンラベルサプリメントへの高まる世界的需要に応えるため、初の藻類ベースDHAオイルであるReverviaを正式に発売しました。

世界の海洋バイオテクノロジー市場レポートの調査範囲

本レポートの調査範囲として、海洋生物学は海洋生物資源に科学技術を応用し、様々な産業にわたって革新的な製品とサービスを開発することを指します。

海洋生物学市場は供給源、用途、地域によってセグメント化されています。供給源別では、市場はサンゴ・海綿、藻類、海洋ウイルス、海洋菌類、その他の供給源に分類されています。用途別では、市場は医薬品、栄養補助食品・食事サプリメント、化粧品・パーソナルケア、その他に分類されています。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| サンゴ・海綿 |

| 藻類 |

| 海洋ウイルス |

| 海洋菌類 |

| その他の供給源 |

| 医薬品 |

| 栄養補助食品・食事サプリメント |

| 化粧品・パーソナルケア |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 供給源別 | サンゴ・海綿 | |

| 藻類 | ||

| 海洋ウイルス | ||

| 海洋菌類 | ||

| その他の供給源 | ||

| 用途別 | 医薬品 | |

| 栄養補助食品・食事サプリメント | ||

| 化粧品・パーソナルケア | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の海洋バイオテクノロジー市場規模はどのくらいになりますか?

2026年の海洋バイオテクノロジー市場規模はどのくらいになりますか?

最も急速に拡大している供給源セグメントはどれですか?

サンゴと海綿は、その代謝産物が腫瘍学および抗ウイルスパイプラインを支えることから、2031年にかけて9.24%のCAGRで成長すると予測されています。

養殖用途の急速な成長を牽引しているものは何ですか?

ゲノム選抜、疾病耐性育種、プロバイオティクス飼料が生産性を向上させ抗生物質使用を削減しており、養殖ユーザーの9.78%のCAGRを推進しています。

アジア太平洋が他の地域を上回るのはなぜですか?

大規模な沖合バイオリアクター、機能性食品の普及、中国・日本・韓国における政府資金援助が8.98%の地域CAGRを支えています。

ネットゼロ政策は海洋バイオプラスチックにどのような影響を与えますか?

EUの炭素関税とカリフォルニア州の堆肥化可能包装義務が藻類ベースのポリマーをコスト競争力のあるものにし、バイオエチレンと堆肥化可能フィルムへの投資を加速させています。

最終更新日: